CHRISTMAS PARTY 2018 NPLs RE Solutions - Giuseppe Gabriele Mazzetta - Axia.RE

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CHRISTMAS PARTY

2018

NPLs RE Solutions

Giuseppe Gabriele

Mazzetta

L’andamento del mercato immobiliare

Milano e Roma sono ancora mercati chiave per molti investitori, rappresentando

rispettivamente il 38% e il 20% del volume totale deli investimenti.

*1. NTN è il numero di unità immobiliari standardizzate vendute, tenendo conto della quota della proprietà trasferita

2. Le pertinenze comprendono immobili come scantinati, garage o parcheggi

3. Il settore "Altro" comprende ospedali, cliniche, caserme e centrali telefoniche

2L’Attuale mercato degli NPL

Fino ad ora il mercato delle sofferenze è stato trainato principalmente da:

Operazioni jumbo:

1. cartolarizzazione di Bad Loans da € 24,1 miliardi (GBV)

2. Il portafoglio di sofferenze da € 10,8 miliardi (GBV) ceduto a Intrum

(oltre la piattaforma di recupero)

Altre importanti cartolarizzazioni supportate da GACS:

1. € 5,1 miliardi,

2. € 2,7 miliardi,

3. € 1,9 miliardi

3Miglioramento delle sofferenze lorde

I volumi italiani di

sofferenze hanno

registrato un calo

significativo negli ultimi

due anni.

A partire da un totale di 341

miliardi di euro (GBV) alla

fine del 2015, gli NPLs sono

progressivamente diminuiti,

raggiungendo i 222 miliardi

di euro a fine giugno 2018

4«Lo sforzo costante delle autorità

competenti per ridurre il rischio e

accelerare la diminuzione dei prestiti in

sofferenza delinea il quadro normativo

attraverso l'applicazione di un

pacchetto completo di misure e

politiche»

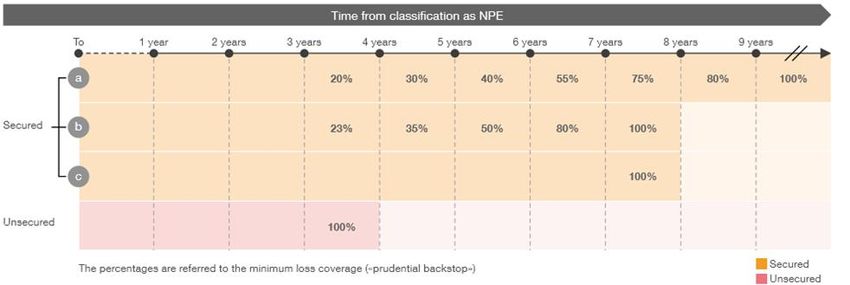

5La ridiscussione sugli accantonamenti

Il Calendar Provisioning incluso nell'Addendum della BCE richiederà una riduzione di valore

pari al 100% dei nuovi flussi di NPL: in 3 anni per le esposizioni non garantite e in 9 anni per

quelle garantite da immobili.

Le recenti linee guida EBA guideranno quindi l'industrializzazione della gestione degli NPLs in

modo ancora più decisivo rispetto a prima.

a) NPL garantiti da beni

immobili o un mutuo

residenziale

garantito

b) NPL da altre

garanzie idonee

c) NPL garantito da

un'agenzia ufficiale

di credito

all'esportazione

6«Nonostante le continue incertezze

per lo scenario economico italiano, la discreta

vitalità del mercato delle sofferenze sottolinea

la persistenza

di un mercato dinamico, che ha permesso alle

banche di migliorare

i propri NPL Ratio».

7L’attuazione del Calendar Provisor

Per il periodo 2018-2022 le banche hanno avuto la possibilità di reinserire nel

CET1 tale riserva FTA, al netto dell'effetto fiscale (se applicabile), nella misura

seguente per ciascuno dei 5 anni dettati dal «periodo transitorio»:

2018 2019 2020 2021 2022

95% 85% 70% 50% 25% Porzione da reinserire in anni successivi

5% 15% 30% 50% 75% Porzione con impatti diretti in CET 1

8La conseguenza di tali miglioramenti

Una maggiore copertura sugli

NPL deriva

dalla prima applicazione da

parte delle banche italiane

delle FTA (IFRS9), basata su un

approccio lungimirante e

prevenuto sui recuperi effettivi

e dall'implementazione

sistemica dettata dalle

raccomandazioni degli

organismi di Vigilanza

9I benefici dell’IFRS 9 sugli accantonamenti

Con il passaggio suggerito da BCE dallo IAS 39 all'IFRS 9, le prime 10 banche italiane hanno

aumentato i loro indici di copertura dei crediti in sofferenza, che hanno da poco raggiunto

una media del 67,4%

10Beni garantiti e immobiliari.

Questa classe di attività offre una marginalità mediamente superiore

ma richiede competenze specifiche.

Gli Stake Holder interessati ad accedere a servizi di credito garantiti

dovranno sostenere investimenti in nuove competenze e tecnologie

Crediti

Ipotecari

L'integrazione verticale si è rivelata un percorso

praticabile per gli investitori che possono avere Investitori Inadempienze Inserimento dell'UTP o Past Due.

un controllo più stretto sulle operazioni di Probabili e La crescente domanda del mercato per queste nuove

Servicer tipologie di sofferenze rappresenta una grande opportunità

assistenza e recupero nonché aumentare la Performing

marginalità mantenendo i ricavi della catena ma richiede un nuovo approccio al servizio, con nuovo

capitale, e competenze specializzate nella gestione proattiva

Sub-Servicing (focus su Small Ticket).

Servizi di Master Servicer, Due Diligence oltre Estensione Questa strategia si adatta in particolar modo ai piccoli Player

altri servizi ancillari, consentono una più Sub - Servicing che non hanno le dimensioni per competere per le grandi

ampia relazione con i clienti dell’offerta offerte ma godono di una presenza locale e di solide relazioni

con i clienti

Espansione

Territoriale Espansione in nuove aree geografiche.

Diversi mercati offrono importanti opportunità in termini di dimensioni di attività e

potrebbero razionalizzare la creazione di piattaforme internazionali

11I clienti di NPLs RE Solutions

Banche e Bad Bank

1111 1111 1111 1111

1111 1111 1111 1111

Special Servicer

1111

12Gli Special Servicer

Un mercato in piena espansione

Servicer GBV Secured Unsecured Sec Unsec Servicer GBV Secured Unsecured Sec Unsec

doBank 81,3 33% 67% 26,8 54,5 Link Financial Services 3,2 13% 87% 0,4 2,8

Cerved Credit Management 39,5 53% 47% 20,9 18,6 REV 3,0 ND ND ND ND

SGA 18,0 60% 40% 10,8 7,2 Gruppo Frascino 2,8 7% 93% 0,2 2,6

Credito Fondiario 14,2 54% 46% 7,7 6,5 Finint Revalue 2,8 81% 19% 2,3 0,5

Prelios Credit Servicing 12,4 65% 35% 8,1 4,3 Kruk Italia 2,7 - 100% - 2,7

Phoenix Asset Management 9,0 44% 56% 4,0 5,0 Crif 2,6 62% 38% 1,6 1,0

Guber 8,9 20% 80% 1,8 7,1 Frontis NPL 2,4 97% 3% 2,3 0,1

CAF 8,3 32% 68% 2,7 5,6 Advancing Trade 2,3 0% 100% - 2,3

Sistemia 7,8 79% 21% 6,2 1,6 Fire 2,3 12% 88% 0,3 2,0

Banca IFIS - (FBS)* 7,2 20% 80% 1,4 5,8 Europa Factor 2,3 16% 84% 0,4 1,9

Hoist Italia 7,1 4% 96% 0,3 6,8 Officine CST 1,9 60% 40% 1,1 0,8

MB Credit Solutions 5,9 4% 96% 0,2 5,7 SiCollection 1,5 1% 99% 0,02 1,5

Bcc Gestione Crediti 4,1 69% 31% 2,8 1,3 AZ Holding 1,4 4% 96% 0,06 1,3

Bayview Italia 3,5 47% 53% 1,6 1,9 Aquileia Capital 1,4 90% 10% 1,3 0,1

CSS 3,2 - 100% - 3,2 Axactor 1,0 1% 99% 0,01 1,0

Aum 267 Mld : 40% Sec 60% Unsec

13Puoi anche leggere