La crisi dei mutui immobiliari negli USA - Alessandro Gatti Materiale utilizzato: "La crisi dei mutui immobiliari negli USA: analisi e ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La crisi dei mutui immobiliari

negli USA

Alessandro Gatti

Materiale utilizzato: “La crisi dei mutui immobiliari negli USA: analisi

e considerazioni” di Angelo Minafra. Dalla rivista “Banche e

banchieri” n 1 del 2010Quadro generale

Aumentano i prezzi delle abitazioni (i prezzi

degli immobili passano da un valore di 100

nel 2000 a circa 190 nel 2006.

A questo punto inizio di una lenta discesa

nel 2007 fino ad arrivare alla fine del 2008

ad un valore di 140.Indice dei prezzi delle case negli USA

Notevole incremento(eccessivo) dell’attività

edilizia causato anche da un aumento della

domanda di nuove abitazioni:

- Incremento del reddito (richiesta di case di

maggior lusso e dimensione)

- Aumento della popolazioneTale comportamento del settore edilizio e degli imprenditori in generale fu incentivato da alcuni fattori, tra i quali è possibile evidenziare la politica applicata dal governo Bush, oppure la credenza che con la ridotta disponibilità di terreni i prezzi dovessero inevitabilmente aumentare

Incremento delle abitazioni invendute

Il settore bancario ed il settore finanziario

hanno contribuito ed agevolato l’acquisto di

nuove abitazioni, attraverso la stipulazione di

mutui a condizioni favorevoli oppure con

finanziamenti vantaggiosi per coloro che ne

facessero richiesta.Entità di erogazione dei mutui

Le politiche degli intermediari finanziari Ai fattori evidenziati in precedenza, vanno aggiunti i comportamenti degli operatori finanziari e degli enti creditizi, poiché con le loro politiche hanno contribuito in maniera decisiva alla crisi finanziaria che ha colpito gli Stati Uniti e di riflesso tutto il resto del mondo.

I mutui sub-prime Quello che è forse il principale indiziato della crisi nel settore: - Durata trentennale - Primi due anni con tasso fisso (contenuto) e successivi anni con tasso variabile (spesso proibitivo), determinato con uno spread su un tasso di riferimento - Elevati costi di estinzione anticipata

Tutto ciò comportava, nella maggior parte dei casi, un rifinanziamento da parte della banca del mutuo(altro mutuo sub-prime), poiché le condizioni di rimborso diventavano spesso proibitive, con la conseguenza che la proprietà dell’immobile passava a quest’ultima. Il vantaggio per la banca era rappresentato dal fatto che il valore dell’immobile cresceva e di conseguenza ciò comportava maggiori garanzie per la banca stessa ed in alcuni casi un vantaggio per il mutuatario, che vendendo l’immobile poteva sfruttare il maggior valore per estinguere anticipatamente il mutuo. 190 miliardi di dollari nel 2001 a circa 600 miliardi nel 2006

Altre innovazioni di prodotto I mutui sub-prime non furono gli unici prodotti che contribuirono alla crisi, ma nacquero ulteriori mutui, quali: - Mutui con seconda ipoteca: stipulazione di ulteriori mutui con altre banche fino ad arrivare al 100% del finanziamento; aumento del rischio di insolvenza, tassi più elevati. - Mutui ad ammortamento negativo: pagamenti mensili iniziali ed obbligo di rimborso del mutuo al termine del periodo; conveniente in caso di aumento del valore del bene

- Mutui “interest only”: rimborso interessi dall’inizio dell’ammortamento; pagamento della quota capitale a partire da un certo numero di anni. Più rischioso, favorevole per soggetti che abbiano entrate caratterizzate da ampia variabilità (commercianti). Non particolarmente conveniente, nemmeno con incrementi del valore dell’immobile. - Mutui con tasso di ingresso favorevoli: tassi di ingresso fissi e più bassi per i primi anni.

Mutui erogati

Cartolarizzazione e nuovo modello

originate to distribute

Nascita di questo nuovo modello che prevede una

distribuzione del rischio su tutto il mercato, attraverso la

cartolarizzazione dei mutui, trasformati in obbligazioni e

spezzettati tra migliaia di investitori diversi che a loro volta

hanno ulteriormente suddiviso tale rischio, creando così una

diffusione immensa di questi titoli tossici.

Comportamento scorretto delle banche(moral suasion) che

guadagnano in questo modo quote dagli investitori e si

deresponsabilizzano, scaricando sugli investitori il rischio di

insolvenza dei mutui.Ulteriori scelte dannose degli operatori

finanziari

Innalzamento della percentuale di

finanziamento (spese notarili ed oneri fiscali

quasi nulli, detrazione quasi totale degli

interessi)

Criteri di concessione dei mutui “discutibili”

(minor attenzione alle credenziali del

debitore, valutazioni sbagliate, incentivi al

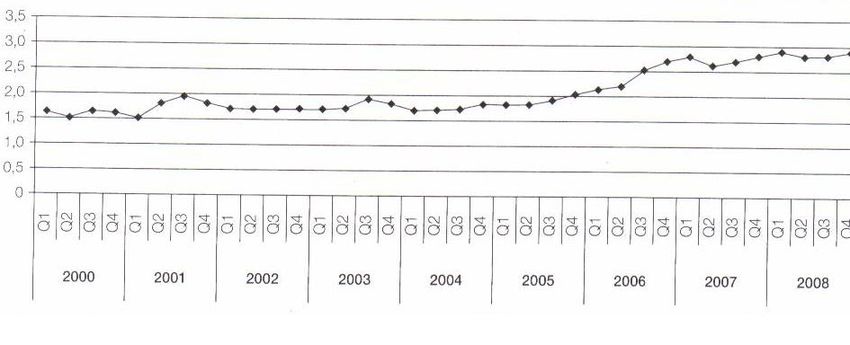

“guadagno di breve termine”)Correlazione fra tasso di insolvenza, tasso di disoccupazione e prezzi della case negli Stati Uniti

L’insolvenza dei mutuatari è “favorita” anche dal sistema americano, che prevede brevi di tempi di esproprio del bene ed in alcuni stati una irresponsabilità nei confronti della banca in caso di insolvenza. Ad ogni modo la banca privilegia operazioni basate sul valore dell’immobile,potendo contare sull’espropriazione forzata relativamente rapida e non sulla capacità di rimborso del mutuatario, poiché sosterrebbe ulteriori costi giudiziari.

Espropriazioni forzate

Conclusioni Dalla somma di tutti questi fattori (sistema giudiziario, prezzi immobili, edilizia, finanziamenti, mutui) si sviluppò la crisi che ancora oggi colpisce tutto il mondo. Tale situazione forse si sarebbe potuta evitare o almeno limitare, se si fosse prestata maggior attenzione a fattori quali: - L’aumento dei prezzi degli immobili, evitando bolle speculative - Maggior rigidità nei criteri di valutazione dei debitori e concessione dei mutui - Attenzione al medio e lungo termine e non hai risultati di breve termine - Situazione giudiziarie,finanziarie e fiscali soggette a maggior controllo

Puoi anche leggere