CETIF FINTECH LIGHTHOUSE OUTLOOK 2019

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il valore dell’informazione economica e anagrafica al servizio del portafoglio RC Auto

CeTIF FinTech

Lighthouse Outlook

2019

1

Il valore dell’informazione economica e anagrafica al servizio del porta Strategia, innovazione e finanza. Questi i tre elementi fondanti le attività del CeTIF Il Centro di Ricerca su Tecnologie, Innovazione e Servizi Finanziari (CeTIF) dal 1990 realizza studi e promuove ricerche sulle dinamiche di cambiamento strategico e organizzativo nei settori finanziario, bancario e assicurativo. Ogni anno CeTIF attiva più di 15 strutture di ricerca, quali Competence Centre e Osservatori, cui possono partecipare gli oltre 20.000 professionisti che sono parte del network e organizza oltre 10 workshop dedicati a banche assicurazioni e aziende non finanziarie con l’obiettivo di favorire fra i partecipanti lo scambio di esperienze e l’adozione di pratiche innovative. Le attività di ricerca si focalizzano principalmente sugli effetti dello sviluppo di nuove strategie, sull’innovazione normativa, sull’approfondimento di prassi organizzative e di processo e sugli effetti dell’introduzione dell’innovazione tecnologica. Tra i partner istituzionali di CeTIF figurano: Banca d’Italia, IVASS, ABI, ANBP, ANIA, AIPB e CONSOB. In seno a CeTIF è stato costituito il CEFIRS - Centre for European Financial Regulations Studies - un Osservatorio Permanente sulla regolamentazione nel settore finanziario, bancario e assicurativo. Inoltre è presente la struttura CeTIF Academy, scuola di Alta Formazione Universitaria, che si pone l'obiettivo di trasferire ai top e middle manager le conoscenze sviluppate in oltre vent’anni di ricerca. Il CeTIF è, inoltre, socio fondatore del FIT: l’Associazione europea dei centri di ricerca sulla finanza e l’Information Technology. CeTIF - Università Cattolica Via Olona, 2 - 20123 Milano Tel. +39 02 7234.2590 Fax +39 02 7234.8340 E-mail: cetif@unicatt.it www.cetif.it

CeTIF FinTech Lighthouse Outlook

2019

CeTIF FinTech

Lighthouse Outlook

AUTORI:

Federico Rajola

Chiara Frigerio

Antonio Sorrentino

Carlo La Rosa

Elias Sannicolò

Pubblicato nel mese di Marzo 2020

Copyright © CeTIF. Tutti i diritti riservati.

Ogni utilizzo o riproduzione anche parziale

del presente documento non è consentita senza

previa autorizzazione di CeTIF.

DISCLAIMER: CeTIF assicura che il presente documento è stato realizzato

con la massima cura e con tutta la professionalità acquisita nel corso della sua

lunga attività. Tuttavia, stante la pluralità delle fonti d’informazione e

nonostante il meticoloso impegno da parte di CeTIF affinché le informazioni

contenute siano esatte al momento della pubblicazione, né CeTIF né i suoi

collaboratori possono promettere o garantire (anche nei confronti di terzi)

esplicitamente o implicitamente l'esattezza, l'affidabilità o la completezza di

tali informazioni. CeTIF, pertanto, declina qualsiasi responsabilità per eventuali

danni, di qualsiasi tipo, che possano derivare dall'uso delle informazioni

contenute nel presente rapporto.

Si evidenzia, inoltre, che il presente rapporto potrebbe contenere proiezioni

future o altre dichiarazioni in chiave prospettica, circostanza che comporta

rischi e incertezze. Si avvisano pertanto i lettori che tali affermazioni sono

solamente previsioni e potrebbero quindi discostarsi in modo considerevole

dagli effettivi riscontri ed eventi futuri. CeTIF declina fin d’ora qualsiasi

responsabilità e garanzia in relazione a tali proiezioni.

3

CeTIF FinTech Lighthouse Outlook

INDICE DEI 1. INTRODUZIONE …………………………………………………….

1.1 IL CONTESTO 5

CONTENUTI 1.2 IL FINTECH NEL MONDO 7

1.3 IL FINTECH IN ITALIA 9

2. IL CETIF FINTECH LIGHTHOUSE ………………………………..

2.1 COS’E’ IL CeTIF FINTECH LIGHTHOUSE 11

2.2 TIPOLOGIA DELLE FINTECH ANALIZZATE 12

2.3 L’AMBITO DELLE FINTECH 14

2.4 IL SETTORE DELLE FINTECH 15

2.5 L’AMBITO DELLE INSURTECH 18

2.6 IL SETTORE DELLE INSURTECH 19

2.7 L’AMBITO DELLE REGTECH 22

2.8 IL SETTORE DELLE REGTECH 23

2.9 LA TECNOLOGIA UTILIZZATA 24

2.10 TIPOLOGIA DI SOCIETA’ 25

2.11 STAGE DI CRESCITA 26

2.12 IL MODELLO DI BUSINESS 28

3. THE LIGHTHOUSE SELECTION …………………………………

3.1 INTERNAZIONALIZZAZIONE 29

3.2 DISTRIBUZIONE GEOGRAFICA DEI SERVIZI OFFERTI 30

3.3 ANNO DI FONDAZIONE 31

3.4 CAPITALE SOCIALE 33

3.5 INCUBATORI/UNIVERSITA’ 34

3.6 COLLABORAZIONE CON LE ISTITUZIONI FINANZIARIE 35

3.7 BREVETTI SPECIFICI ALL’OPERATIVITA’ 36

3.8 NORMATIVE 37

4. FINTECH LIGHTHOUSE EXAMPLES………………….……. 38

5. CONCLUSIONE …………………………………………………. 47

4 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documento

CeTIF FinTech Lighthouse Outlook

1. INTRODUZIONE

1.1 IL CONTESTO

La “rivoluzione” FinTech sta rimodellando l’intero ecosistema finanziario.

La Digital Transformation è passata dall’essere una priorità a una necessità. Tutti i

mercati vengono attraversati da impulsi di evoluzione tecnologica, che li rendono aperti a

nuovi prodotti, servizi e alla nascita di nuove realtà innovative che fanno della tecnologia

la propria value proposition. Al pari del settore dei media, che è stato rivoluzionato dai

social-media, quello finanziario, forse con qualche anno di ritardo rispetto ad altri

mercati per via delle sue rigide regolamentazioni, è riuscito a diventare un terreno fertile

e stabile per questa innovazione. Un innovazione incrementale e non radicale che parte

spesso da piccole realtà.

L’inizio dei fenomeni FinTech, InsurTech e RegTech, nato come risposta alla

disillusione delle aspettative dei clienti dopo la crisi finanziaria del 2008, oggi viene

percepita come un’evoluzione fondamentale all’interno del panorama finanziario per la sua

evoluzione e per la sua efficienza.

A conferma di questa visione che da una luce positiva, possono essere analizzati alcuni

aspetti:

• le FinTech, le InsurTech e le RegTech, che per prime hanno tentato di

ascoltare e assecondare gli interessi reali dei clienti sempre più evoluti sia nell’uso

della tecnologia sia dei bisogni (come i Millennials), hanno ormai conquistato la

fiducia degli stessi, riuscendo a interpretare in maniera efficace e concreta le nuove

esigenze del mercato e, dunque ad offrire soluzioni che permettono una migliore

accessibilità alla maggior parte dei servizi finanziari. In questo contesto, la strada

di una più efficace customer centricity può essere l’unica percorribile, per soddisfare

i nuovi clienti “digitali” e le loro esigenze. Un modello di business costruito

intorno al cliente, una rivoluzione importantissima nel settore finanziario, il quale

essendo stato per molto tempo chiuso e con un focus interno, si trova oggi a

dover affrontare nuove sfide sempre più specifiche in un contesto in rapido

cambiamento.

5

• l’atteggiamento maggiormente costruttivo delle Autorità di Regolamentazione

e Vigilanza, sia italiane sia europee, Direttive comunitarie come la PSD2, che si

pongono alla base dello sviluppo dei rapporti tra le FinTech e le Istituzioni per la

tutela della clientela e della stabilità del mercato volte ad assicurare la stabilità

dei singoli soggetti su cui le autorità vigilano e dell’intero sistema. Tutto ciò

tutelando la trasparenza e la correttezza dei rapporti con i clienti, la concorrenza

nel mercato e sviluppando level playing field tra i diversi operatori;

• dopo l’exploit dei sistemi di pagamento, questo processo di evoluzione

tecnologica che pone al centro il cliente sta incidendo in altri settori della catena

del valore, come quelli dei prestiti e dei mutui, attraverso le

piattaforme/marketplace, che permettono ai clienti di prestare o ricevere

denaro, in maniera più efficiente e in alcuni casi “disintermediando” di fatto gli

istituti di credito. La rapida ascesa delle piattaforme di Invoice Trading, cariche

dei record appena raggiunti, appare come un reale ampliamento dei servizi di

credito tradizionali.

Infatti la crescita esponenziale avvenuta nei primi stadi di vita di alcune FinTech, InsurTech

e RegTech, descritta dai critici come l’inizio di una bolla, oggi si è attestata e stabilizzata

portando alcune startup finanziarie a raggiungere un’alta maturità e stabilità

economico/finanziaria, un esempio concreto è Revolut, il quale si è aggiudicato una quota

di mercato molto importante andando (in questo caso) in diretta concorrenza con grandi

banche fruitrici di servizi simili ma meno vantaggiosi.

L’insieme di questi eventi ha reso gli Incumbent sempre più coscienti e predisposti nei

confronti di queste realtà innovative, considerate spesso non più come competitor, o

semplicemente irrilevanti, ma come dei possibili partner abilitatori e acceleratori del

processo innovativo in corso. In modo particolare, sviluppata nell’ottica di abbattere i

limiti di collaborazione e mettere il cliente al centro, la PSD2 – in auge dal 14 settembre

2019 - riconosce che i dati raccolti dalle banche sono di proprietà degli utenti che, di

conseguenza, possono richiedere alle stesse di fornire l’accesso alle informazioni che li

riguardano, a TPPs (soggetti terzi), tramite API (application programming

interface). Questo cambio di paradigma, recepito a livello legislativo e regolamentare,

che si pone alla base delle strategie di Open Banking, permetterà dunque a soggetti come

le FinTech di accedere al patrimonio informativo delle Istituzioni per offrire,

nell’interesse del cliente finale, prodotti e servizi personalizzati.

6 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documento

CeTIF FinTech Lighthouse Outlook

Questo processo di stabilizzazione ha portato ad un significativo aumento di iniziative di

partnership e collaborazioni tra le stesse FinTech e tra Incumbent e le FinTech, nello

sviluppo di quello che può essere definito come il moderno eco-sistema finanziario.

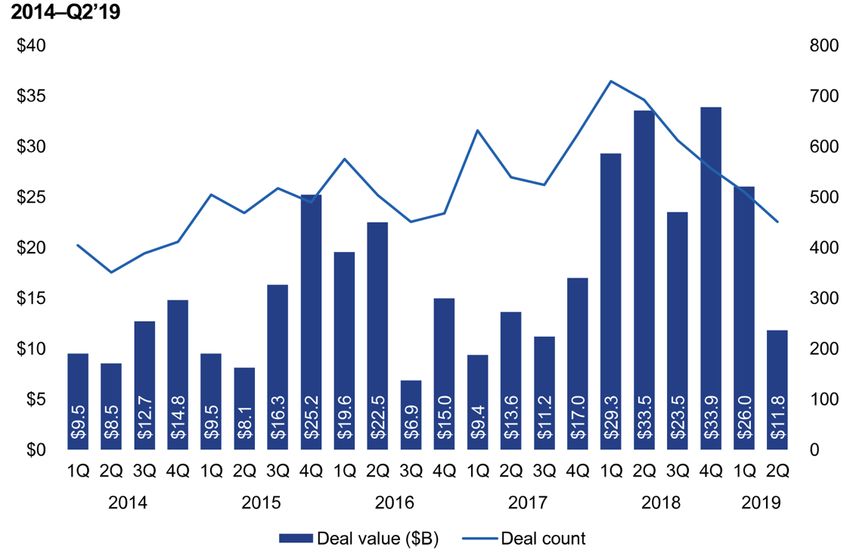

1.2 IL FINTECH NEL MONDO

Alla luce di questi nuovi paradigmi che hanno portato ad una maggiore crescita per le

realtà FinTech, InsurTech e RegTech, questo mercato è diventato sempre più appetibile

per gli investitori, soprattutto per le Banche e le Compagnie di Assicurazione per poi

andare a stabilizzarsi col tempo. Si analizza una decrescita del valore globale degli

investimenti in realtà innovative che ha raggiunto nel primo semestre del 2019 la somma

di 37 miliardi di dollari, cifra molto inferiore ai 61,1 miliardi di dollari investiti nel primo

semestre del 2018.

Ciò nonostante l’attività delle FinTech a livello globale continua a crescere sensibilmente:

Goldman Sachs ha previsto che nei prossimi anni quasi 660 miliardi di dollari di

investimenti in FinTech potrebbero migrare dai tradizionali servizi alle nuove proposte

di servizi finanziari, operati attraverso piattaforme digitali innovative1. Oggi, le FinTech nel

mondo sono oltre 12.0002, distribuite in 70 paesi, 5779 nelle Americhe, 3584 in Europa e

2849 in Asia e nell’area del Pacifico. Dal 2010 al 2019 nel settore sono stati investiti oltre

400 miliardi di dollari, con un numero totale di oltre 6000 deal (figura 1).

In modo particolare, come evidenziato dal grafico, a livello mondiale, dopo la “corsa”

all’investimento nel FinTech nel biennio 2014/15, seguita dalla contrazione del 2016 e del

2017, nel 2018 si è generato un vero picco di investimenti che ha superato le previsioni

precedenti seguita da una contrazione sostanziosa nel 2019. Nonostante l’aumento

generale, sia dei numeri che dei valori, dei round di finanziamento avvenuti in Europa –

guidati da Revolut ($250 milioni), e N26 ($160 milioni) – anche quest’anno i finanziamenti

record sono stati registrati negli USA, con l’acquisizione di WorldPay da parte di Vantiv

per $12,9 miliardi, e in Asia, con il più alto valore raggiunto dalla raccolta di capitali di

AntFinancial di $14 miliardi.

1The Future of Finance Part 3: The Socialization of finance, Goldman Sachs Global Investment Research, 13

Marzo 2015.

2 Number of Fintech startups worldwide as of February 2019-Statista

7

Figura 1 – Gli investimenti nel FinTech (VC, PE e M&A) 2014-2Q/2019 – $ MLD

Fonte: The Pulse of FinTech, KPMG International 2019

Numerosi sono gli elementi che possono giustificare la decrescita di investimenti

nell’ultimo anno, primo tra tutti la sua stabilizzazione. Tra i principali player globali

analizzati è possibile notare una customer base superiore a quella di molti Incumbent. Ad

esempio, la neo-bank tedesca N26, già citata in precedenza, ha raggiunto più di 3 milioni

di clienti; la controparte inglese Revolut oltre 8 milioni di clienti, ma i valori maggiori

vengono raggiunti da FinTech attive nel mercato del trasferimento di denaro, tra cui

TransferWise (con 4 milioni di clienti), Square (7 milioni) e Coinbase (con la cifra

record per l’Occidente di 30 milioni di utenti attivi3). Numeri che, per quanto in crescita

ed estremamente rilevanti per USA e EU, risultano molto contenuti rispetto all’Asia, che

registra il valore record di 870 milioni di clienti con Alipay4 e con una proiezione di oltre

un miliardo nei prossimi due anni.

3 Coinbase, info 2019.

4 Dicembre, 2019, Wikipedia, Alipay

8 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documento

CeTIF FinTech Lighthouse Outlook

1.3 IL FINTECH IN ITALIA

Sebbene il trend degli investimenti stia diminuendo, la base clienti di realtà FinTech,

InsurTech e RegTech è in costante crescita, ogni mercato nazionale sta registrando diversi

stimoli e resistenze differenti a questo fenomeno. L’Italia, oltre ad essere il mercato di

riferimento per questo percorso di ricerca, risulta essere, per quest’anno anche un punto

di incontro particolarmente attrattivo per i clienti alla ricerca di realtà e servizi innovativi

nel settore finanziario.

Il trend europeo degli investimenti in FinTech è in diminuzione rispetto agli anni

precedenti con un totale di $38 miliardi nel primo semestre del 2019, valore trainato

dall’Inghilterra con il 61% del totale investiti. Alla luce di questi valori di investimenti nel

mercato globale in decrescita, è stato possibile notare come anche l’Italia (pur ereditando

dai recenti anni valori di investimento e di attrazione di investimenti in FinTech inferiori

rispetto alla media dei mercati simili) stia seguendo questo trend.

Nonostante ciò nel 2019 vi sono comunque stati investimenti sostanziali che hanno

interessato alcune realtà italiane di spicco tra cui Satispay, che ha per prima alzato

l’asticella raccogliendo €42 milioni5 e ora sta contrattando con gli investitori un round C

di €50 milioni6, Oval Money che ha incassato un nuovo round di investimento da parte

di Eurizon sgr (società di asset management del gruppo Intesa Sanpaolo), Soldo con un

finanziamento di €61 milioni7 e Prima Assicurazioni, un broker assicurativo fondato

dall’ex fondatore di Facile.it, che ha poco tempo dopo infranto ogni record

aggiudicandosi finanziamenti guidati da Goldman Sachs e Blackstone per €100 milioni8.

Diventano sempre più incoraggianti anche i valori delle risorse finanziarie gestite e

intermediate dalle realtà FinTech, ad esempio è stato stimato che il mercato dei

finanziamenti di PMI italiane sia di 1,2 miliardi di euro. Questo risultato è la somma di una

serie di servizi e prodotti di finanziamento che negli ultimi anni è stato determinato

dall’ingresso di nuovi servizi di raccolta fondi e anticipo fatture come il crowdfunding e

l’invoice trading.9

5 Corriere della Sera, 22 settembre 2018.

6 Il sole 24 ore, 5 febbraio 2019

7 Forbes 8 luglio 2019

8 EconomyUp, 12 ottobre 2018.

9 Rielaborazione de Il sole 24: “Pmi, dalla finanza «alternativa» arrivano risorse per 1,2 miliardi”.

9

Questo dimostra che il potenziale di crescita è molto ampio. Nell’analisi effettuata è

stato osservato come le principali differenze rispetto all’estero non dipendono da

mancanze di competenze e/o tecnologie ma che, anzi, nel nostro Paese sono presenti

molte eccellenze di alto livello che crescono insieme ad una maggiore inclinazione

all’imprenditorialità (uno dei focus formativi dell’Università Cattolica del Sacro Cuore).

L’insieme di queste situazioni ha molto aumentato la qualità dell’ecosistema, sviluppando

un terreno fertile alla nascita e alla crescita delle realtà FinTech, InsurTech e RegTech.

In Italia, quindi, sempre più Incumbent e clienti finali assistono all’ampliamento del mercato

finanziario, grazie ai nuovi stimoli portati da queste realtà che si stanno attestando sia per

quote di mercato che di investimento.

10 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoCeTIF FinTech Lighthouse Outlook

2. IL CETIF FINTECH

LIGHTHOUSE

2.1 COS’È IL CeTIF FINTECH LIGHTHOUSE

CeTIF rafforza il suo ruolo di acceleratore dell’innovazione grazie al FinTech

Lighthouse, un’iniziativa che sviluppa il mercato FinTech, InsurTech e RegTech

all’interno del moderno ecosistema finanziario. Ponendosi l’obiettivo di rispondere alle

necessità di collaborazione e contaminazione tra Incumbent e questi nuovi player per la

crescita e la competitività del mercato italiano nello scenario internazionale.

Gli strumenti e i processi utilizzati per la riuscita e il raggiungimento di questo obiettivo

sono racchiusi nel Research Funnel, ossia un percorso di ricerca formato da una serie

di attività guidate da pratiche e driver differenti volte a mappare, analizzare e

selezionare le migliori FinTech Italiane dal punto di vista sinergico e presentarle ai

principali decision maker delle Istituzioni partner del Centro.

Osservatorio di CeTIF che ha l’obiettivo di studiare e analizzare il

mercato finanziario e tecnologico italiano e internazionale per valutare e

certificare le migliori realtà FinTech, InsurTech e RegTech

Community di innovatori delle Istituzioni Partner del CeTIF e delle

realtà emergenti nella Financial Services Industries (FSI) per i quali vengono

organizzati eventi collegiali e incontri one-to-one.

Partendo da questo tipo di visione sul settore delle FinTech, il CeTIF FinTech Lighthouse

ha organizzato degli eventi monotematici chiamati Aperi-FinTech, nei quali si sono trattati

argomenti attuali e di spiccato interesse nel contesto di questo nuovo settore finanziario.

A fine di Ogni Aperi-FinTech vi è stato un momento di knowledge-sharing e di networking

informale. E’ stato possibile invitare come ospiti agli Aperi-FinTech nel corso del 2019, 3

realtà molto interessanti e promettenti nel mercato italiano, ognuna focalizzata su uno

specifico servizio o prodotto finanziario. In ordine temporale abbiamo avuto come ospiti

Giuseppe Di Marco Country Manager Italia di Soldo, Pamela Romaniello Business

Development Manager di SisalPay e Mariano Spalletti Country Manager Italia di

Qonto.

112.2 TIPOLOGIA DI FINTECH ANALIZZATE

Per analizzare i trend del settore italiano, il team di ricerca del CeTIF FinTech Lighthouse

ha individuato un totale di 221 realtà del nostro Paese suddivise in quattro cluster in

base alle macro-categorie di appartenenza, di cui 167 sono emerse come puramente

riconducibili ai settori FinTech, InsurTech e RegTech:

1. FinTech: 127

2. InsurTech: 30

3. RegTech: 10

Figura 2 – Il campione di FinTech, InsurTech e RegTech analizzato

Fonte: CeTIF FinTech Lighthouse - 2019

L’ampliamento dello spettro di analisi a molte più realtà e il rimodellamento dei

driver di analisi, rispetto all’anno precedente, hanno permesso non solo di aumentare

il campione di realtà studiate portando il numero di FinTech, InsurTech e RegTech

studiate (da 57 a 221 realtà) ma anche di poter avere una visione più ampia e

approfondita della composizione del mercato italiano.

12 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoCeTIF FinTech Lighthouse Outlook

Nell’analizzare queste realtà, si è fatta particolare attenzione ai seguenti parametri:

• Team e struttura di funding: approfondendo il curriculum e le precedenti

esperienze dei CEO, la struttura e le competenze del team e le strategie di crescita

e operatività perseguite con un focus particolare agli economics e alla struttura di

funding.

• Solidità del business model e del business plan, intendendo con questo

indicatore l’efficacia del modello di generazione di revenue, la sua sostenibilità nel

lungo periodo e le possibilità di essere competitivi a livello internazionale.

• Stadio di sviluppo, ossia in quale fase del ciclo di vita di un’azienda si trova la

realtà (concept, early, growth e financial institution 10).

• Sinergie con il mondo finanziario, compreso il livello di integrabilità del

modello di business e della tecnologia e la propensione della FinTech allo sviluppo

di partnership.

• Innovazione tecnologica e usabilità, l’utilizzo di tecnologie innovative in

ambiti quali: Artificial Intelligience (A.I.), Blockchain, Advanced Analytics, Big Data e

Cyber security. Viene fatta attenzione anche sull’esperienza e la facilità di utilizzo

del servizio che ne deriva, rispetto ai modelli tradizionali.

10 Per le realtà che, vigilate dalle Autorità, necessitano di strutture patrimoniali e operative particolari.

132.3 L’AMBITO DELLE FINTECH

Figura 3 – L’ambito delle FinTech

Fonte: CeTIF FinTech Lighthouse - 2019

È stato possibile suddividere le FinTech in 4 macro aree, le quali integrano altrettanti

settori di cui parleremo in seguito. Si è voluta fare questa distinzione per apprendere più

nello specifico verso che direzione si sta muovendo il mercato delle FinTech.

Le quattro macro aree sono caratterizzate da elementi di omogeneità ben precisi, esse si

suddividono in:

• Finance

FinTech che si occupano degli strumenti finanziari, in particolare degli investimenti

e del risparmio. Fanno parte quindi quelle società che offrono servizi ad alto livello

finanziario come ad esempio Oval Money oppure Credimi.

• Payments

FinTech che operano nell’ambito dei pagamenti elettronici come ad esempio

Plick, grazie alla PSD2 è stato possibile vedere un incremento decisivo rispetto

agli anni passati.

• Marketplace

FinTech che distribuiscono prodotti o servizi finanziari di terzi tramite la loro

piattaforma, come MutuiOnline.it.

• Automation

Riguarda i processi interni, si tratta di FinTech che utilizzano una tecnologia grazie

alla quale le procedure e i processi vengono eseguiti con il minimo ricorso alle

risorse umane, e quindi con la minima assistenza (Artificial Intelligence). Un

esempio è LoanXchain che sfrutta una tecnologia basata su blockchain.

14 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoCeTIF FinTech Lighthouse Outlook

2.4 IL SETTORE DELLE FINTECH

All’interno dello scenario italiano, il settore FinTech risulta essere quello che registra il

più alto numero di realtà operanti ma anche una maggiore maturità delle strutture e

dei servizi e prodotti offerti. Come emerge dalla frammentazione del panel esposto

precedentemente, le FinTech in Italia rappresentano il 77% del campione analizzato.

All’interno di questo insieme di FinTech si assiste a un’estrema eterogeneità di servizi e

prodotti offerti, peculiarità dovuta ad una pluralità di fattori. Tra i più importanti vi è la

relativa giovinezza, sia delle aziende sia dei membri dei team, che permette alle

FinTech che si trovano all’interno di un contesto complesso e competitivo di essere più

agili, ma anche un limite dovendo concentrare tutte le risorse che hanno nel rendere

efficace ed efficiente la propria Value Proposition.

Per riuscirci, queste realtà tendono a specializzarsi su un determinato servizio o

prodotto finanziario, su cui costruire un modello di business più efficiente rispetto a quello

utilizzato dalle banche. Il secondo motivo che dà un ulteriore visione su questa

frammentazione, è rappresentata dall’ampiezza dell’offerta e di conseguenza dalla

value chain bancaria che abbraccia una moltitudine servizi, dalla gestione dei conti

correnti all’emissione di crediti, fino a quelli più specifici di consulenza, sia degli

investimenti dei principali servizi di interesse per i clienti, persone e aziende. L’ampiezza

di quest’offerta determina per le FinTech il campo su cui poter lavorare e dunque

specializzarsi.

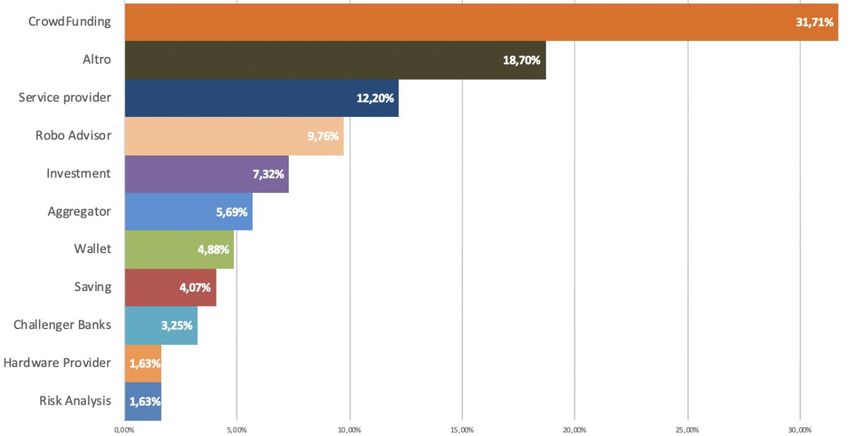

15Figura 4 – Overview della frammentazione dei servizi offerti dalle FinTech in Italia

Fonte: CeTIF FinTech Lighthouse - 2019

Nonostante la frammentarietà di servizi e prodotti offerti dalle FinTech, risultano esserci

segmenti maggiormente rappresentati rispetto ad altri.

Ad esempio, nell’ambito delle 127 FinTech analizzate, il valore più rilevante è

rappresentato dalle piattaforme di crowdfunding (31,71%). All’interno di queste realtà

vi è una suddivisione sulla tipologia di servizi o prodotti offerti: il 37% delle piattaforme

di Crowdfunding è specializzata nel far incontrare la domanda e l’offerta di Prestiti

(Lending-Crowdfunding); il 14% si è specializzato nel rendere più efficiente la

compravendita di anticipi su fatture (Invoice Trading) e uno speculare 14% nella

collocazione di quote di capitale di startup e PMI (Equity-Crowdfunding), mentre il

restante 35% è distribuito nel finanziamento di progetti di varia natura (Product/Service-

Based) e altri servizi.

Inoltre, risulta sempre più in crescita il settore dei service provider, ovvero quelle

imprese che erogano servizi di vario tipo come ad esempio consulenze, telefonia, logistica,

pagamenti, e appartenenti al settore finanziario, come la nota Jiffy, Domec e Satispay.

Esse rappresentano il 12,2% del campione di FinTech italiane analizzate mentre quello

degli Aggregator (5,7%) sta subendo in maniera preponderante gli impatti della nuova

direttiva sui pagamenti (PSD2).

16 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoCeTIF FinTech Lighthouse Outlook

Infatti i servizi di questo tipo risultano essere anche quelli più diffusi ed utilizzati (non

sorprende che la maggior parte dei maxi-finanziamenti nel 2019 siano avvenuti i questo

settore). Ma le stime sono in forte crescita, visto lo stimolo che porterà la PSD2 dando,

ad esempio, la possibilità ai player di offrire ai clienti il servizio di aggregare su un'unica

interfaccia le informazioni di tutti i conti e posizioni di investimento aperte presso

le varie banche di cui si è clienti, prima tra tutte a livello globale la stessa Revolut (valore

dall’impatto non ancora misurabile vista la non attuale operatività della Direttiva).

172.5 L’AMBITO DELLE INSURTECH

Figura 5 – L’ambito delle InsurTech

Fonte: CeTIF FinTech Lighthouse - 2019

Esattamente come per le FinTech, anche le InsurTech sono state divise in ambiti specifici

per una maggiore comprensione, essi sono:

• Automation

Tecnologie emergenti come la Machine Learning, Soluzioni AI, Software Robotics,

offrono sempre di più una maggiore automazione per compagnie di assicurazione,

così facendo incrementano sensibilmente i profitti trasformando la Customer

Experience. Un esempio è Claider oppure RiskApp.

• Marketplace

InsurTech che offrono su una piattaforma online un bouquet di offerte sia per

bisogni finanziari che non, questi bouquet sono altamente modellabili sulle scelte

dei clienti e sui loro bisogni. In Italia possiamo classificare Mioassicuratore come

una InsurTech in ambito Marketplace.

• Product & Distribution

Sviluppo di nuovi prodotti e la loro distribuzione nel mercato assicurativo

odierno, come Axieme o Neosurance.

18 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoCeTIF FinTech Lighthouse Outlook

2.6 IL SETTORE DEL INSURTECH

Il secondo settore analizzato è stato quello delle InsurTech, ossia di aziende che

attraverso le più innovative tecnologie offrono prodotti e servizi assicurativi.

Partendo da un’analisi dell’articolo 1882 del Codice Civile: “L'assicurazione è il contratto

col quale l'assicuratore, verso il pagamento di un premio, si obbliga a rivalere l'assicurato, entro i

limiti convenuti, del danno ad esso prodotto da un sinistro, ovvero a pagare un capitale o una

rendita al verificarsi di un evento attinente alla vita umana”, sono stati analizzati e

clusterizzati tutti i componenti della catena del valore Assicurativa (tentando di

mettere a fattor comune le strutture con una clientela B2B con quelle B2C):

1 product design e development – l’insieme di processi di: analisi dei bisogni della

clientela potenziale, analisi dati di carattere macroeconomico e lo sviluppo del prodotto

dal punto di vista contrattuale;

2 pricing e underwriting – intesa come la fase di sviluppo economico del

prodotto/servizio composta dall’insieme di tutte le analisi svolte sulla sostenibilità

finanziaria del singolo contratto e dei portafogli in cui viene inserito fino alla definizione

del premio;

3 marketing e communication – area che raggruppa l’insieme delle attività svolte dalle

Compagnie per promuovere i propri prodotti sul mercato e per aumentare e migliorare

i rapporti con la clientela finale;

4 distribution & sales – l’insieme di tutti processi che vengono svolti dalla Compagnia di

Assicurazione per distribuire e vendere i propri prodotti, sia direttamente sia tramite

intermediari;

5 claims e fraud – quest’ultima area racchiude tutte le attività che vengono utilizzate dalla

Compagnia Assicuratrice per liquidare i sinistri denunciati e individuare le frodi per potersi

tutelare e nel caso rivalere.

19Figura 6 – Value Chain assicurativa e servizi InsurTech

Fonte: CeTIF FinTech Lighthouse - 2019

Successivamente, sono stati analizzati i servizi offerti dalle InsurTech e, di conseguenza,

ricondotti alle categorie sopracitate. Dalla ricerca svolta, emerge come il 32% delle

InsurTech si posiziona nello sviluppo di nuovi prodotti che vengono declinati in P2P

Insurance, Instant Insurance, Micro Insurance e On-Demand Insurance. La

particolarità di questi nuovi prodotti/servizi è che sono stati totalmente progettati sulle

esigenze del cliente e sui quali, successivamente, sono stati implementati i modelli di

business. Situazione che aumenta l’esposizione di alcuni rischi, ad esempio, potendosi

assicurare da un determinato tipo di rischio nel momento scelto dall’assicurato, risulta

evidente che il cliente svilupperà una predilezione nell’assicurarsi nei momenti che si

percepiscono come più rischiosi.

Questo tipo di inclinazione, naturale in ogni cliente finale, espone gli assicuratori a rischi

come il rischio morale (comportamento negligente o doloso compiuto dal cliente per

ottenere un beneficio economico piuttosto che una copertura dal rischio) e quello di

selezione avversa (selezione nella platea di assicurati più rischiosi rispetto a quelli

target). Per evitare, o comunque arginare, questi rischi le InsurTech che offrono questi

nuovi prodotti e servizi si basano su innovativi modelli di analisi e raccolta dei dati.

20 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoCeTIF FinTech Lighthouse Outlook

Il 13% delle InsurTech studiate si occupa dell’offerta a terzi di nuovi modelli di analisi e

gestione dei rischi, andando dunque ad arricchire i modelli attuariali tradizionali basati

solo su alcune fonti dati. In queste realtà è connaturato l’utilizzo di dati anche non

strutturati, come quelli sui comportamenti, provenienti da fonti esterne ad esempio social-

network. L’utilizzo così massivo dei dati e di modelli avanzati di analisi crea un cambio di

paradigma rispetto ai processi tradizionali di risk analysis e risk management. Questo

tipo di evoluzione operativa, oltre che tecnica e tecnologica, risulta fondamentale per le

InsurTech non solo per aumentare l’efficacia dei nuovi prodotti e servizi assicurativi, ma

anche e soprattutto per offrirne di più efficienti agli Incumbent.

Il 21% del campione si occupa di ridisegnare e gestire i processi distributivi e il

contatto con il cliente finale. Per ottenere una migliore efficacia ed efficienza, rispetto

ai modelli tradizionali, le InsurTech basano il proprio modello di servizio sull’utilizzo dei

dati generati e condivisi dal cliente per poi utilizzarli per sviluppare nuovi modi di relazione.

Un esempio di questo processo è l’utilizzo di Chatbot evoluti, che possono essere

contattati e offrire supporto ai clienti 24 ore su 24, 7 giorni su 7.

Uno dei processi chiave di ogni mercato assicurativo è quello della distribuzione e vendita

dei prodotti e dei servizi. In Italia il settore assicurativo è un mercato basato su un

rapporto personale tra il cliente e gli intermediari 11 ma negli ultimi anni, soprattutto nel

2019, assistiamo ad un rilevante numero di InsurTech (17% del campione) che si pongono

come nuovi canali di distribuzione sviluppando piattaforme, che permettono al

cliente finale di interagire direttamente, o con un supporto digitalizzato, con la

Compagnia Assicurativa per poterne acquistare i prodotti e i servizi, rendendo il

processo più rapido e meno costoso.

Da ultimo, sia come posizione che per dimensione del campione, il 17% delle InsurTech

si incardina nell’anello della catena del valore assicurativo definita Claims & Fraud. Queste

realtà hanno sviluppato, attorno ad una strategia data-driven, processi innovativi di

analisi e gestione dei sinistri volti a rendere più agile per il cliente l’interazione con la

compagnia in caso di sinistri. Viceversa, per la Compagnia, risulteranno sempre più

semplificate le attività operative sia dal punto di vista attuariale che liquidativo. Un

secondo effetto positivo portato da questi nuovi processi digitalizzati è quello di rendere

più agile per la Compagnia stessa l’identificazione dei frodatori e la tutela dagli stessi.

11 Il 76,3% delle polizze nel settore danni è stato venduto attraverso il canale agenziale e il 61,3% delle

polizze vita è distribuito attraverso gli sportelli bancari. Ania, 2018. L’assicurazione italiana in cifre.

212.5 L’AMBITO DELLE REGTECH

Il RegTech (da “regulation” e “technology”), da alcuni anni a questa parte ha avuto una

rilevanza sempre più forte nel settore della tecnofinanza.

Il RegTech impiega strumenti tecnologici a supporto delle procedure di adeguamento,

conformità, rispetto di norme, regolamenti, leggi, reportistica. La sinergia tecnologia-

regolamentazione sta diventando sempre più importante all’aumentare dei livelli di

regolamentazione.

Il RegtTech Council12, il not-for profit think-tank, ha condotto molteplici ricerche nel

settore bancario e ha rilevato che in media gli istituti bancari spendono all’incirca il 4%

delle loro entrate in attività legate alla regolamentazione della compliance. Si stima che

questi dati cresceranno entro il 2022 fino ad arrivare al 10%. Una gestione della

compliance tramite RegTech potrebbe far diminuire gli esborsi monetari del settore

bancario e diminuire i tempi. Esso può anche garantire un aiuto ferreo alle imprese e alle

organizzazioni per essere sempre in regola con le varie normative vigenti. Da non

sottovalutare questo aspetto.

Le RegTech in Italia sono numericamente inferiori rispetto alle FinTech e alle InsureTech,

l’ambito di competenza è pressoché lo stesso per tutte le 10 RegTech selezionate ovvero

l’Automation ad esempio SocialNation.

Figura 7 – L’ambito delle RegTech

Fonte: CeTIF FinTech Lighthouse - 2019

12 RegTech Council of 2018

22 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoCeTIF FinTech Lighthouse Outlook

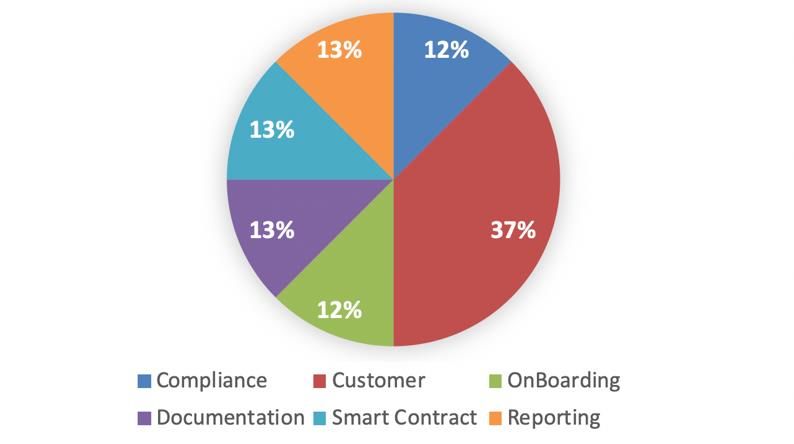

2.8 IL SETTORE DELLE REGTECH

Figura 8 – Il settore delle RegTech

Fonte: CeTIF FinTech Lighthouse - 2019

Le RegTech sono le tipologie di FinTech meno note e in numero minore, ciò nonostante

esse costituiscono una colonna portante di questa nuova rivoluzione del settore

finanziario. Impiegando strumenti tecnologici a supporto delle procedure di adeguamento,

conformità, rispetto di norme, regolamenti , leggi e reportistica, si è potuto notare come

esse offrano servizi con elementi di omogeneità, i quali sono raggruppabili in 6 macro

gruppi: Compliance, Customer, OnBoarding, Documentation, Smart Contract,

Reporting.

Con un incidenza maggiore del 25%, le RegTech con focus sul settore Customer

dominano il panorama italiano offrendo servizi B2C molto specifici. Menzione d’onore alle

RegTech nel settore della Compliance (12%), le quali offrono specifici servizi per aiutare

società eterogenee a ottenere determinate regolamentazioni come per esempio PSD2 o

GDPR inoltre, aiutano le Istituzioni Finanziare a diminuire i costi derivanti dalla

compliance.

Infatti l’incremento della complessità normativa e delle sanzioni, impartite alle Incumbent

sia a livello nazionale che globale, ha determinato un forte spinta all’utilizzo di processi

sempre più automatici e di nuove tecnologie (Blockchain), che sono in grado di ridurre

radicalmente i crescenti costi di compliance che le Istituzioni Finanziarie sono chiamate ad

affrontare.

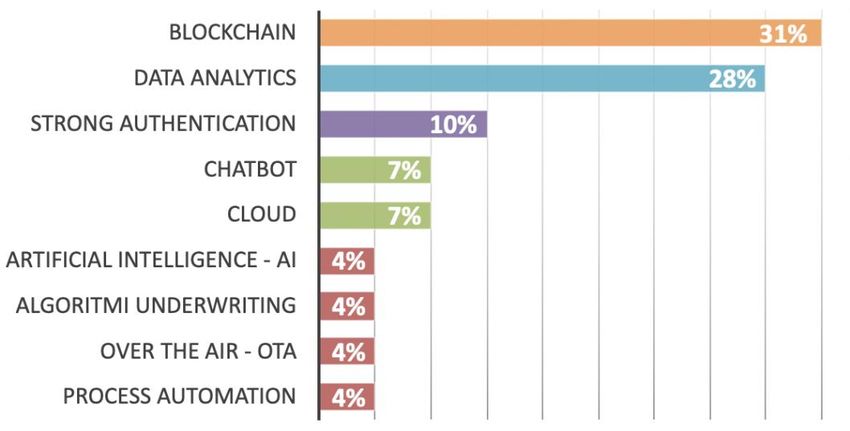

232.9 LA TECNOLOGIA UTILIZZATA

Figura 9 – La tecnologia utilizzata

Fonte: CeTIF FinTech Lighthouse - 2019

Dalle più recenti analisi effettuate dal CeTIF FinTech Lighthouse, è stato possibile notare

come molte delle nuove società entranti in questo ecosistema spesso rigido, usino una

tecnologia innovativa e disruptive rispetto a ciò che il mercato era abituato.

La tecnologia più utilizzata è la Blockchain (31%), ovvero una struttura di dati condivisa

e immutabile nel tempo. Un massivo registro digitale le cui informazioni sono raggruppate

in blocchi (da questo il nome), concatenati l’uno con l’altro in ordine cronologico e

assicurati tramite la crittografia.

Grazie ad essa è possibile operare con un paradigma completamente diverso da ciò che

fino ad oggi si è utilizzato, andando a creare un nuovo settore, il quale, in questo momento,

è in una fase di crescita e non più di sviluppo. La Blockchain porta vantaggi a tutti,

soprattutto per chi deve gestire una moltitudine di dati in continua evoluzione.

Il secondo ambito tecnologico è la Data Analytics (28%), ovvero un processo

sistematico di ispezione, pulizia, trasformazione e modellazione di dati con il fine di

evidenziare determinate informazioni che generino output e di seguito supportino le

decisioni strategiche/organizzative aziendali. Il panorama che il settore finanziario sta

affrontando diventa anno dopo anno sempre più articolato e complesso, con una

moltitudine di dati i quali, essendo così eterogenei e numerosi, celano informazioni

importanti che, se acquisite in tempo, possono portare un’azienda e una banca ad acquisire

vantaggi competitivi. Diventa quindi di massima importanza l’analisi dei dati al fine di

primeggiare tra i competitors.

24 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoCeTIF FinTech Lighthouse Outlook

2.10 TIPOLOGIA DI SOCIETA’

Figura 10 – Tipologia di società

19%

3%

10%

68%

S.r.l. S.p.a. S.r.l.s. Internazionali

Fonte: CeTIF FinTech Lighthouse - 2019

Dall’analisi sviluppata sulle principali caratteristiche aziendali emerge come oltre il 68%

del campione di FinTech, InsurTech e RegTech abbia optato di operare sotto forma di

società a responsabilità limitata (S.r.l.).

Questo primo dato rappresenta il primo cambio di paradigma rispetto ai player

istituzionali che invece, essendo regolamentati, devono avere delle strutture societarie

ben più complesse con norme e vincoli ad hoc. Questo elemento però rimane comune

per le società costituite come società per azioni (S.p.a.) o fondate in seguito che

rappresentano il 19% del campione, poiché hanno scelto questa forma societaria in quanto

espressamente previsto dalla normativa vigente, come ad esempio per gli Istituti di

pagamento e di Moneta Elettronica.

Infine è stato possibile rilevare come il 3% del campione di FinTech analizzato siano PMI,

mentre l’11% startup, iscritte rispettivamente nel registro delle PMI e delle startup

innovative ovvero società ad alto valore tecnologico. Le imprese dotate dei requisiti di

startup innovativa infatti possono contare su un vasto complesso di agevolazioni, quali

semplificazioni ed esenzioni regolamentari, incentivi fiscali, facilitazioni nell’accesso al

credito e al capitale di rischio, e nuovi programmi di finanziamento: misure che hanno

l’obbligo di incidere sull’intero ciclo di vita dell’azienda, dall’avvio alla fasi di espansione e

maturità13.

13 Ministero dello sviluppo economico

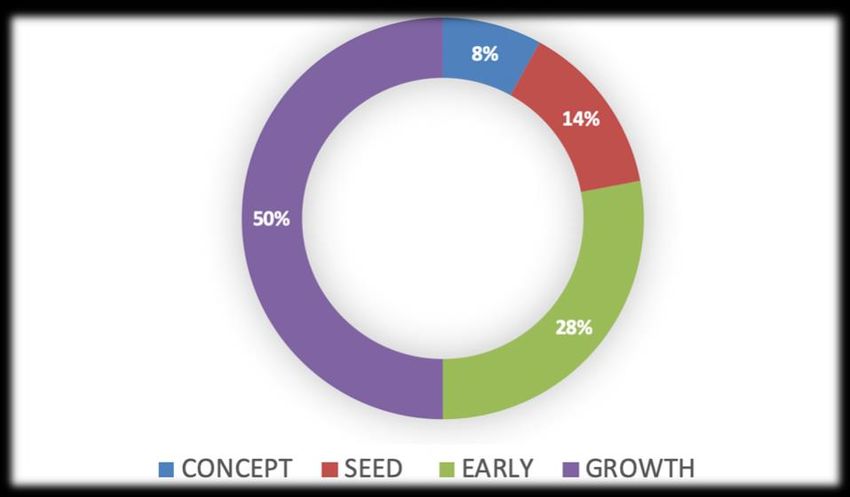

252.11 STAGE DI CRESCITA

Figura 11 – Stage di crescita

Fonte: CeTIF FinTech Lighthouse - 2019

Grazie all’attenta ricerca del CeTIF FinTech Lighthouse è stato possibile ricavare

informazioni di grande interesse sullo stage di crescita delle FinTech.

Per stage di crescita si intende le fasi di evoluzione di una società (startup) nel mercato.

Abbiamo individuato 4 livelli:

• CONCEPT

Può essere tradotta come fase iniziale di un progetto, dove viene sviluppato un

framework con tutte le informazioni utili per iniziare la fase di sviluppo. Si divide

a sua volta in tre fasi, una di esplorazione dove si evidenzia la consumer insight

(esigenze dei clienti), la main benefit e infine la reason why. La seconda fase è

quella di sperimentazione, definizione delle strategie di marketing, e focus sulla

compliance. Infine l’ultima fase che è quella di predisposizione al lancio dove si

effettuano test di mercato per vedere come esso reagisce.

Si può notare come in Italia nel 2019 vi sia una netta disparità tra il Concept (8%)

e gli altri livelli, probabilmente dato dall’avanzare della maturità del settore

e quindi dalla sempre maggiore concentrazione settoriale.

26 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoCeTIF FinTech Lighthouse Outlook

• SEED

La Seed è la fase successiva al Concept, può essere tradotta come fase di

introduzione del servizio nel mercato, spesso attuata da startup appena nate o da

nuovi progetti da parte di Incumbent. È una fase importantissima poiché denoterà

l’evoluzione futura del progetto. In Italia, tra le FinTech analizzate, è stato possibile

constatare come il 14% di esse si trovino in questa prima fase evolutiva. Un

esempio lampante di questa fase è Revolut nel 2015, la quale è stata denominata

“Unicorn” poiché è riuscita, grazie ai servizi offerti, ad aggiudicarsi una quota di

mercato considerevole e a creare un immagine ben precisa nelle risposte cognitive

della gente.

• EARLY

Terzo livello del ciclo di vita di un progetto/società/startup è l’Early, può essere

tradotto come la fase di “crescita iniziale”, dove si incomincia a raggiungere una

determinata visibilità e dove la competizione si fa sempre più accesa. Chi è riuscito

nella fase precedente ad aggiudicarsi un vantaggio competitivo, riuscirà a

sopravvivere in questa fase, che tra tutte, è quella più difficile da superare. In Italia

circa il 28% delle FinTech appartiene a questa categoria.

• GROWTH

Ultimo fase è quella della maturità, dove l’azienda riesce a superare la crescita

iniziale andando a competere a livello sempre più ampio offrendo sempre più

servizi specifici per i clienti. La maturità non è sinonimo di staticità, infatti la

crescita è continua e spesso più che proporzionale che nella fase “Early”, questo

poiché non ci saranno i costi d’investimento iniziale a pesare sugli investimenti in

nuovi progetti.

In Italia il 50% delle FinTech analizzate si trova in questa fase, questo dato anche

se elevato rispetto agli altrinon tiene conto di quante in passato non ci siano

riuscite e siano fallite.

272.12 IL MODELLO DI BUSINESS

Figura 12 – Il modello di business

Fonte: CeTIF FinTech Lighthouse- 2019

Il modello di generazione di revenue varia estremamente in funzione al modello di business

e dell’ambito in cui operano le FinTech, InsurTech e RegTech. Innanzitutto, dall’ analisi

emerge come il 39% delle realtà prese in considerazione adotti un modello di business

unicamente rivolto al B2B, mentre il 34% opta per un modello B2C. Il 27% ha diversi

prodotti rivolti ad entrambi i mercati o utilizzano un modello B2B2C.

Inoltre diventa sempre più rilevante la presenza di un modello di business/distributivo

definito di Peer-to-peer (P2P), che trae origine dal settore informatico come scambio

di informazioni tra sogetti paritetici, e viene trasposto nel mercato finanziario sfruttando

piattaforme digitali per permettere lo scambio e la divisione di beni e servizi tra soggetti

paritetici (tra cui non vi sono differenti poteri contrattuali). Le realtà che sfruttano questo

paradigma rappresentano il 15% del campione e offrono innovativi servizi creditizi (P2P

Lending), assicurativi (P2P Insurance) e pagamenti (P2P Payments).

28 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoCeTIF FinTech Lighthouse Outlook

3. FOCUS ON SPECIFIC

DATA

3.1 INTERNAZIONALIZZAZIONE

Figura 13 – Internazionalizzazione

Fonte: CeTIF FinTech Lighthouse- 2019

Si può notare come la maggior parte delle FinTech analizzate abbia un focus nazionale,

questo è dovuto a una serie di motivi, i quali possono essere:

• Difficolta nell’approcciarsi ad un mercato più ampio, mancanza di competenze e

di networking.

• Difficolta da un punto di vista regolamentare, infatti in diversi stati vigono leggi o

regolamentazioni estremamente diverse rispetto all’Italia, un esempio è Malta e le

sue regolamentazioni agevolate rispetto al resto dell’EU in ambito di Blockchain.

• Fase di crescita non avanzata o impossibilità di internazionalizzare determinati

servizi, spinge le FinTech piuttosto che a scegliere un focus internazionale, a

specializzarsi in una determinata nicchia di clienti a livello nazionale

(FattureInCloud per esempio).

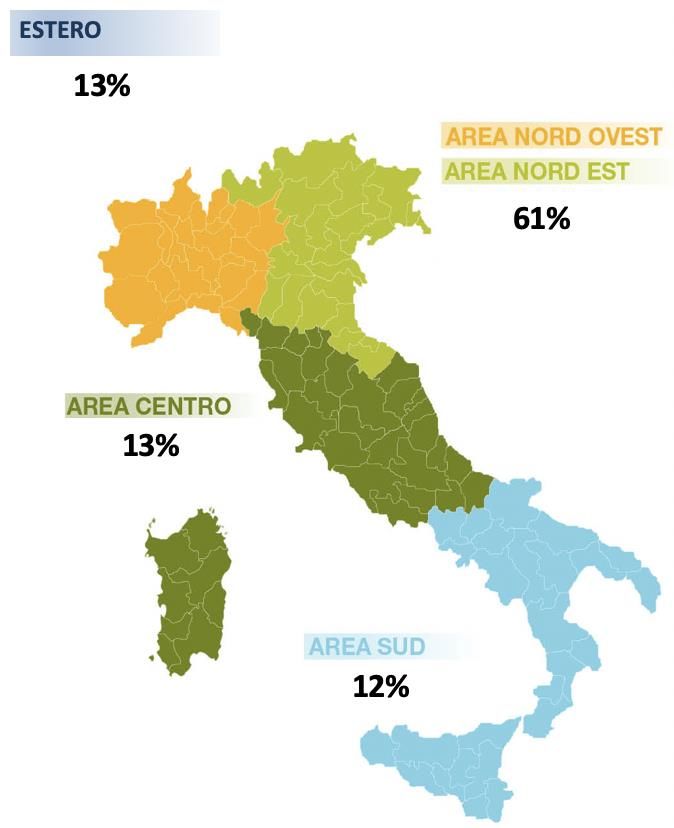

293.2 DISTRIBUZIONE GEOGRAFICA DEI SERVIZI OFFERTI

Figura 14 – Distribuzione geografica dei servizi offerti dalle aziende selezionate

Fonte: CeTIF FinTech Lighthouse- 2019

Dalle analisi effettuate è stato possibile delineare una mappatura della distribuzione dei

servizi da parte delle FinTech operanti a livello nazionale. Si può notare immediatamente

il marcato divario che sussiste tra Nord, Centro e Sud, questo perché l’area finanziaria del

paese è situata nell’area tra Torino e Milano.

Ciò nonostante è stato registrato un lieve aumento rispetto agli anni precedenti sia per

quanto riguarda la distribuzione nell’area Sud e Centro, sia per quanto riguarda l’estero,

che presagisce un evoluzione dei servizi offerti dalle FinTech, anche se non

proporzionalmente, in zone diverse dal nord.

30 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoCeTIF FinTech Lighthouse Outlook

3.3 ANNO DI FONDAZIONE

Figura 15 – Anno di fondazione

40 aziende tra

quelle selezionate,

sono nate nel 2015

Fonte: CeTIF FinTech Lighthouse - 2019

Un dato molto interessante per capire l’evoluzione del settore FinTech in Italia è l’anno

di fondazione. Conoscendo quando le varie società sono state iscritte nel registro delle

imprese, è possibile tracciare approssimatamente un grafico evolutivo capendo le

dinamiche macroeconomiche che lo hanno influenzato. Da una prima analisi si può notare

come esso non segua un andamento rettilineo e proporzionale all’avanzare degli anni, ma

anzi abbia una dinamica esponenziale condizionata da una serie di fattori esterni.

1. Quattro sono i momenti salienti da analizzare, Il primo è compreso tra il 1990 e

il 2007 anche chiamato “periodo Pre-FinTech”, un periodo di transizione dove

l’internet era in una fase ancora embrionale così come i computer e gli elaboratori

di dati. In questa fase il settore Pre-FinTech non era popolato e, spesso chi vi

operava non sapeva neanche di farvici parte non essendoci una vera e propria

definizione a riguardo. Le aziende registrate durante questi anni offrivano servizi

tutt’oggi non considerati effettivamente “tecnologicamente innovativi” sotto un

punto di vista finanziario, ma negli anni a suguire sono riuscite tramite innovazioni

incrementali (diverse da quelle radicali che vedremo dopo) ad adattarsi e ad

allinearsi al settore FinTech.

312. Il secondo momento da considerare è quello compreso tra il 2007 e il 2011.

Si può notare come già poco prima della crisi economica modiale del 2008, il

settore delle FinTech in Italia si stava evolvendo in maniera esponenziale ma ha

avuto una battuta d’arresto per via della difficolta imprenditoriale connessa

all’instabilità protratta dalla crisi finanziaria.

La svolta si ha a livello mondiale nel 2008, in Italia invece due/tre anni più tardi,

nel 2011, la crisi finanziaria difatti ha portato una radicale separazione tra

consumatori e incumbent, va in crisi il modello universale di banca. Viene

considerato proprio quest’anno come l’anno della nascita delle FinTech, la

nuova fisionomia della finanza.

3. È l’inizio del terzo momento saliente nel mercato finanziario italiano, compreso

tra 2011 al 2015. Potremmo considerare questa fase come l’apice delle

FinTech, il momento di massima espansione. Nascono infatti, una moltitudine di

nuove startup con servizi caratterizzati da innovazioni radicali, protratte grazie

alle nuove regolamentazioni bancarie definite post crisi. Si viene a creare un

settore frammentato composto da un numero eterogeneo di società le quali però

inizialmente non riescono a conquistare una quota di mercato rilevante, nessuna

riesce quindi a essere leader del settore.

4. L’ultimo momento da tenere in considerazione è quello compreso tra il 2015 ed

oggi. Si può notare dal grafico come vi sia stato prima un picco nel 2015 e poi un

involuzione sempre maggiore, ciò non è dato dalla scarsa profittabilità del settore

anzi, ma è dato dalle barriere in entrata poste in essere dalle “Unicorn” ovvero

da quelle startup nate tra inizio 2011 e fine 2015 che sono riuscite negli ultimi anni

a capire gli elementi che avrebbero portato il settore frammentato in cui si

trovavano a una maggiore concentrazione. È proprio la maggiore concentrazione

(poche società con quote di mercato molto elevate, esempio Revolut) che ha

portato a una diminuzione delle imprese entranti in questo settore.

Il FinTech Lighthouse ha analizzato il mercato con una visione prospettica, si stima che nei

prossimi anni l’involuzione rallenterà soffermandosi su una quota di nuovi entrati stabile,

ciò potrebbe cambiare nel momento in cui vengano emanate nuove normative che

permetteranno al mercato finanziario di essere più flessibile.

32 Rapporto di Ricerca • Copyright © CeTIF 2019. Tutti i diritti riservati. È vietata la riproduzione anche parziale del presente documentoCeTIF FinTech Lighthouse Outlook

3.4 CAPITALE SOCIALE

Una ricerca più approfondita su un numero limitato di società ha evidenziato l’importo

dei capitali sociali delle varie FinTech analizzate facenti parte dell’ecosistema CeTIF

FinTech Lighthouse. Informazioni molto importanti per capire la struttura delle società

appartenenti a questo nuovo ecosistema.

Figura 16 – Capitale sociale

Fonte: CeTIF FinTech Lighthouse - 2019

Come si può notare vi è una concentrazione elevata di società con un capitale sociale

nell’intervallo 0-10.000 euro, ciò denota che la maggior parte delle FinTech sono di piccole

dimensioni, spesso startup iscritte nel registro delle imprese come S.r.l oppure S.r.l.s. Al

cresere della struttura e della reddittività vi sarà un aumento del fabbisogno finanziario, lo

si nota per quelle società che sono riuscite a raggiungere una quota di mercato elevata

che le rende leader nel loro settore.

Come già visto in precedenza le S.r.l. sono il 68% del campione analizzato, mentre le S.p.a.

il 19%. L’incidenza delle società iscritte come società per azioni nel registro delle imprese

aumenta all’aumentare del capitale sociale. Circa il 20% delle società analizzate ha un

capitale sociale maggiore di 200'000 euro, e la maggiorparte di esse sono iscritte come

S.p.a.

33Puoi anche leggere