Bonds, dalla curva con amore: 007 motivi per non mollare completamente la duration - Fabrizio Quirighetti, Co-Head of Multi Asset - Prometeia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Bonds, dalla curva con amore:

007 motivi per non mollare completamente la

duration

Fabrizio Quirighetti, Co-Head of Multi Asset

SYZ Asset Management

Riservato esclusivamente a investitori professionali, qualificati e istituzionali

Gruppo SYZ

Dal AuM Worldwide Dipendenti Firmatario

1996 37,2 18 457 PRI

+20 anni CHF bn Sedi Professionisti dal 2014

SYZ Bank votata come “Best Private Banking Boutique”

per il 4° anno consecutivo

« La nostra indipendenza e la partecipazione familiare sono i garanti del nostro futuro.

Eric Syz, Group CEO

»

Source: SYZ Group, data as at 31.12.2017

2

Un importante Asset Manager dal 1996

Gestione Investimenti basati a Un processo testato e Un organico Soluzioni

Attiva forti convinzioni disciplinato >100 unità d’investimento

> 80% di active share Ricerca fondamentale Una robusta struttura di >40 professionisti Prodotti su misura per

interna gestione del rischio degli investimenti clienti istituzionali

Evoluzione degli Assets under management (CHF miliardi) Tipo di investitori (CHF miliardi)

8.0 8.2 8.7 9.2

17.8 18.2

2014 2015 2016 2017

15.7 17.2

7.7 9.6 8.5 9.0

2014 2015 2016 2017

Institutional Wholesale

Fonte: SYZ Asset Management, dati all’ 29.12.2017

37 motivi per cui le obbligazioni sono per sempre…

Non temete il rialzo dei tassi!

1 I titoli di Stato sono bistrattati… a causa di false percezioni

2 Alcuni grandi investitori continueranno a comprarli... molto probabilmente per sempre

3 L'inflazione è scomparsa

4 Un netto aumento dei rendimenti delle obbligazioni potrebbe essere autolimitante perché la

riduzione dell'indebitamento non è avvenuta

5 Si può guadagnare anche in un contesto di tassi crescenti

6 È più difficile trovare il momento giusto per le obbligazioni che per le azioni

7 Il rendimento non è il risultato

4Finito l’interesse per le obbligazioni?

PERCEZIONE GENERALE LE NOSTRE OPINIONI

› Rendimenti previsti molto bassi › Scegliere la liquidità/duration breve significa rinunciare

› Alto rischio di perdita a una fonte importante di rendimento

Rendimenti bassi/negativi › Rischio più basso di quanto generalmente percepito

I tassi d’interesse possono solo aumentare Il rendimento non è il risultato totale

Gli spread sono troppo bassi I tassi d’interesse e gli spread possono restare bassi per molto tempo

Liquidità/duration breve meno rischiose Le politiche delle banche centrali resteranno positive per le

Ressa sui mercati obbligazioni

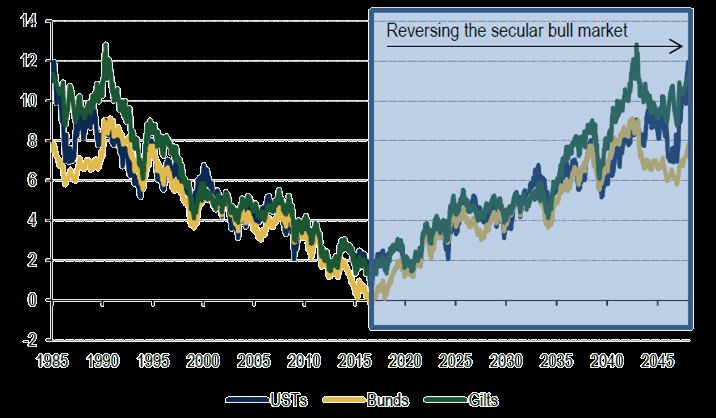

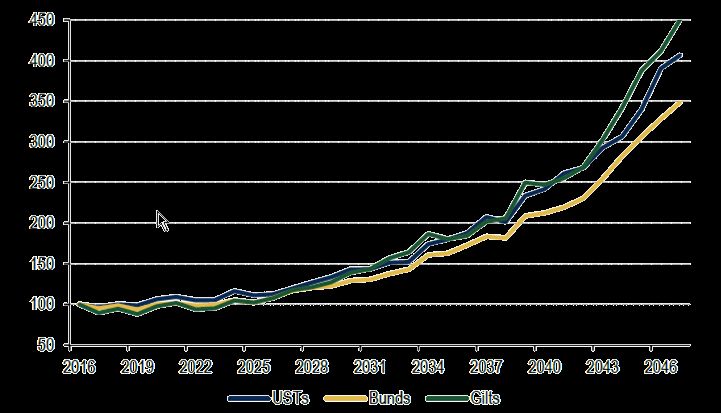

5Benvenuti in Giappone e... attenzione ai creatori di vedove

› Meno crescita, più debito pubblico, inflazione debole, Quanto possono scendere?

invecchiamento della popolazione, … Rendimenti selezionati dei titoli di Stato a 10

anni

› I mercati emergenti assomigliano sempre di più alle

economie avanzate: gli Stati Uniti si comportano come

l’Europa di qualche anno fa, il Regno Unito come

l’Europa occidentale, mentre quest’ultima somiglia al

Giappone e... il Giappone resta così com’è!

› I rendimenti dei titoli di Stato giapponesi hanno resistito

a due decenni di previsioni secondo le quali si

sarebbero mossi al rialzo. Si è rivelata una pessima

strategia di trading, definita... "creatrice di vedove"

Fonte: SYZ Asset Management, FactSet Research Systems, dati all’11.05.2018

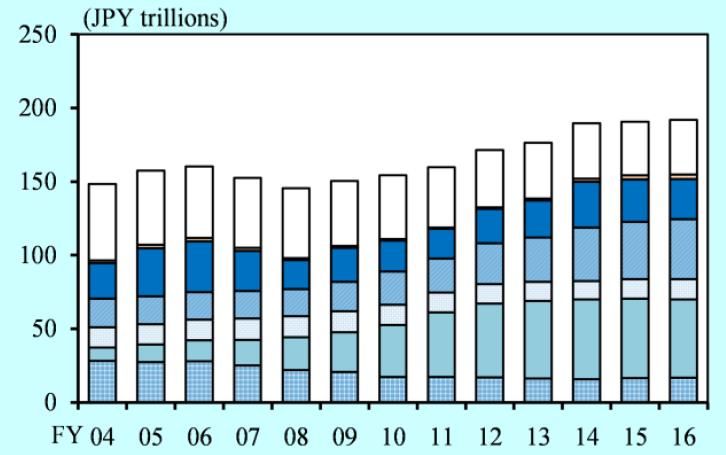

6La crescente domanda (strutturale) da parte delle banche

centrali…

› Le principali banche centrali hanno comprato notevoli Le banche centrali delle economie avanzate

quantità di attivi finanziari dal 2008. Soprattutto titoli di possiedono USD 15.000 miliardi

La maggior parte di questi sono titoli di Stato... Aggiungiamo altri

Stato USD 5.000 miliardi per i mercati emergenti

› Ad eccezione della Fed, che è appena entrata in una

fase di graduale stretta quantitativa, le altre banche

centrali non dovrebbero ridurre il proprio bilancio

nell'immediato futuro (ossia continueranno almeno a

reinvestire)

Fonte: Harver Analytics, Yardeni Research, maggio 2018.

7… E anche dalle compagnie assicurative!

› Esaminiamo le compagnie assicurative giapponesi… Ripartizione delle attività di investimento tra le 9

principali compagnie assicurative giapponesi

› … Nonostante i rendimenti molto bassi, negli ultimi

dieci anni hanno aumentato la loro esposizione ai titoli

di stato giapponesi

› I fondi pensione, le compagnie assicurative e i

risparmiatori in pensione continueranno comunque a

essere propensi ad acquistare obbligazioni a questi

tassi. A meno che l'inflazione non risalga

inaspettatamente

Fonte: ACLI; GDV; ONS; Associazione delle Assicurazioni Vita giapponesi 2015-16.

BoJ review 2017: "Confronto internazionale delle compagnie di assicurazione sulla vita: differenze in bilancio e conseguenze sulla stabilità finanziaria".

8La riduzione dell'indebitamento non è avvenuta

Debito pubblico generale Mercato del debito societario statunitense

Media del rapporto debito/PIL ai massimi storici

1. Economie avanzate, 1880-2023 2. Mercati emergenti e Paesi 3. Paesi in via di sviluppo a Un gradino più alto del livello junk, ma due volte più grande

a Medio Reddito, 1880-2023 basso reddito, 1976-2023 Il mercato dei titoli con rating BBB è oltre due volte

più grande di quello dei titoli high-yield

(tn)

Fonti: Abbas e altri 2010; Bolt e altri 2018; Database storico del debito pubblico; Database Maddison Project, versione 2018; stime e

proiezioni del FMI.

Nota: la media è calcolata in base ai PIL PPA (parità di potere d’acquisto). Le linee tratteggiate si riferiscono al livello del debito nel 2017.

GFC = crisi finanziaria globale; HIPC = paesi poveri pesantemente indebitati; MDRI = Iniziativa di cancellazione del debito multilaterale;

WWI = Prima Guerra Mondiale; WWII = Seconda Guerra Mondiale.

Fonte: FMI, aprile 2018 Fonte: FT, maggio 2018

› Un brusco rialzo dei rendimenti delle obbligazioni, senza un forte sostegno dell'economia, potrebbe essere autolimitante

perché le società stenteranno a rispettare i propri obblighi e/o diverranno semplicemente insolventi

9Il rendimento non è il risultato

› La liquidità/duration breve non produce rendimento! Extra-rendimento sulla liquidità

Rendimenti selezionati dei titoli di Stato a 10 anni

› Il risultato totale sulle obbligazioni a lungo termine è

nettamente più alto del loro rendimento

› Il rendimento non è il risultato se mantenuta costante la

duration

1 anno 3 anni 5 anni 10 anni 15 anni

T it o li d i St at o g iap p o nesi 7-10 anni -0.56% 2.16% 2.20% 2.85% 2.46%

Rend iment o

Titoli di Stato giapponesi 1-3 anni -0.28% 0.12% 0.13% 0.46% 0.38%

annualizzat o

Liquidità in Yen giapponesi 0.01% 0.10% 0.16% 0.44% 0.34%

T it o li d i St at o g iap p o nesi 7-10 anni 0.00% 0.02% 0.19% 0.56% 0.82%

Rend iment o

Titoli di Stato giapponesi 1-3 anni -0.14% -0.14% -0.06% 0.09% 0.20%

med io

Liquidità in Yen giapponesi -0.03% 0.00% 0.06% 0.20% 0.24%

Fonte: SYZ Asset Management, FactSet Research Systems, dati all’11.05.2018

10Il rischio di duration è premiante

› La volatilità delle obbligazioni a lungo termine rimane Confronto tra MSCI World e i titoli di Stato

limitata giapponesi 7-10 anni

Indice di Sharpe mobile a tre anni

› Il rendimento corretto per il rischio delle obbligazioni a

lungo termine è più interessante di quello a breve

termine o addirittura delle azioni!

1 anno 3 anni 5 anni 10 anni 15 anni

T it o li d i St at o g iap p o nesi 7-10 anni 1.10% 2.05% 2.17% 2.68% 3.19%

Vo lat ilit à Titoli di Stato giapponesi 1-3 anni 0.17% 0.32% 0.26% 0.29% 0.38%

Liquidità in Yen giapponesi 0.03% 0.04% 0.04% 0.05% 0.05%

T it o li d i St at o g iap p o nesi 7-10 anni -0.51 1.06 1.02 1.07 0.77

Ind ice d i

Titoli di Stato giapponesi 1-3 anni -1.61 0.37 0.49 1.58 1.03

Sharp e

Liquidità in Yen giapponesi 0.49 2.80 4.51 9.23 7.00

Fonte: SYZ Asset Management, FactSet Research Systems, dati all’11.05.2018

11Breve periodo di rientro

I prezzi delle obbligazioni RISALGONO quando i tassi aumentano

Serie storica del degli episodi di rialzo dei tassi nei Titoli del tesoro statunitensi dal 1977

Velocità 7-10 anni

Data di Numero di Tempo di

Data di fine Minimo Massimo Differenza (aumento medio Rendimento Totale,

inizio mesi rientro (mesi)

mensile in pb) massimo ribasso1

gen. -77 ott. -81 6.84% 15.75% 8.91% 58 15.4 -15.2% 3

mar.-83 lug. -84 10.22% 13.87% 3.65% 17 21.5 -6.7% 3

set. -86 ott. -87 6.95% 9.66% 2.71% 14 19.4 -9.1% 4

ott. -93 dic. -94 5.34% 7.92% 2.58% 15 17.2 -8.3% 7

gen. -96 set. -96 5.58% 6.90% 1.32% 9 14.7 -5.1% 5

ott. -98 feb. -00 4.33% 6.62% 2.29% 17 13.5 -7.4% 8

giu. -03 lug. -06 3.43% 5.15% 1.72% 38 4.5 -4.6% 5

lug. -12 dic. -13 1.39% 3.03% 1.64% 17 9.6 -8.6% 13

lug. -16 mag. -18? 1.36% 3,11%? 1.75% 22 8.0 -8.6% ?

1

Dati mensili, sc enario peggiore nel c orso del periodo

Fonte: Thomson Reuters Datastream. Dati al 15.08.2017.

12Il reddito delle cedole protegge dalle lunghe fasi ribassiste dei

mercati

Se i tassi a lungo termine andassero nella direzione ...sarebbe una buona notizia per gli investitori!

opposta a quella registrata negli ultimi 30 anni...

(%) (Bps)

Fonte: BofA Merrill Lynch Global Research – dati dopo il luglio 2016 sono solo un riflesso della storia Fonte: BofA Merrill Lynch Global Research – stime

13Non temete la duration

L’appetibilità della duration dipende dalla Curva dei rendimenti tedesca

La forma della curva dei rendimenti varia nel corso del tempo

configurazione della curva dei rendimenti

› Una curva dei rendimenti piatta o negativa non

compensa l’esposizione al rischio di duration

› Quando la pendenza della curva dei rendimenti è

positiva, la volatilità legata alla duration è compensata

› Se non è previsto un aumento dei tassi d’interesse a

breve termine, l’appetibilità della duration aumenta

1m to 1Y

Fonte: Harver Analytics, Yardeni Research, maggio 2018.

14Gestione attiva delle posizioni

Rendimenti mobili della curva dei rendimenti tedesca in EURO

Esempio di rendimento mobile

Nell'ipotesi di una curva dei rendimenti che rimane costante Curve dei rendimenti dei Treasury

Anno 0 Titoli governativi tedeschi

Scadenza Iniziale 10 anni 8 anni

Rendim ent o sulla curva dei t assi 0.43% 0.13%

Rendim ento annuo se detenuto

0.43% 0.13%

fino a scadenza

Anno 1 Titoli governativi tedeschi

Anni rim anent i a scadenza 9 anni 7 anni

Rendim ent o sulla curva dei t assi 0.29% -0.02%

Variazione prezzo x riduzione

+1.4% +1.16%

della vit a residua

Cont ribut o cedolare +0.43% +0.13%

RENDIM ENTO TOTALE +1.83% +1.29%

1m to 1Y

Effetto del r einvestimento/ r iduzione della vita r esidua:

Il r endiment o t ot ale dopo un anno è maggior e del t eor ico r endiment o a scadenza

Tasso sulla liquidità: -0.33% -0.33%

Fonti: SYZ Asset Management, FactSet, Bloomberg. Dati al 15.08.2017.

Le performance passate non garantiscono né sono indicative dei risultati futuri.

15Esempio di rendimento mobile per principianti

Confronto tra i titoli Cassa Depositi Prestiti 1,5% 2024 e 2025 Stesso emittente, stessa cedola, ma pochi mesi di

differenza nella scadenza cambiano il prezzo, il

› A giugno 2017, la Cassa Depositi Prestiti (CDP) ha emesso rendimento e il risultato

una nuova obbligazione con una cedola dell'1,5% per una

scadenza a 7 anni (2024)

› Ad oggi, il titolo CDP 1,5% a scadenza 2025 ha un prezzo di

99,99 e un rendimento dell'1,54% rispetto al titolo a scadenza

2024 che ha un prezzo di 101,75 e un rendimento dell'1,29%

› Supponiamo ora che i tassi non varino nei prossimi 12 mesi

(ossia rimarranno allo stesso livello con la stessa

inclinazione)…

› Ciò significa che la vostra obbligazione a scadenza 2025 varrà

101,75 (un aumento di prezzo di +1,76%) e aggiungendo la

cedola dell'1,5% si avrà un rendimento totale del 3,26%...

› Non male in un mondo di bassi rendimenti!

Fonte: Factset, dati all’11.05.2018.

16Maggiore rendimento e minore rischio rispetto a quanto

percepito generalmente

I risultati delle obbligazioni Non sovrastimate il rischio

possono essere maggiori dell'aumento dei tassi

dei rendimenti Un incremento graduale dei tassi

I tassi bassi sono letali per gli non crea problemi

investitori attendisti…ma non Quando i tassi d’interesse salgono, il

per i gestori attivi! tempo di rientro è contenuto

La strategia Relative Value

offre sempre opportunità

RENDIMENTO RISCHIO

Il costo opportunità di “non essere investito” è maggiore di quanto percepito

e il rischio è minore di quanto percepito

17Disclaimer

Any reference to SYZ Asset Management in this marketing document should be construed as being a reference to one or more of the legal

entities, listed below, dependent on the particular jurisdiction and media in which the marketing document is published being:

SYZ Asset Management (Suisse) SA, SYZ Asset Management (Luxembourg) SA, SYZ Asset Management (Europe) LTD, SYZ

(France) SASU.

This marketing document has been produced purely for the purpose of information and does not therefore constitute a contractual document

or an offer or a recommendation to purchase or sell any investment whatsoever or other financial product. The analysis developed in this

marketing document is based on numerous hypotheses. The use of different hypotheses might lead to significantly different results. Any

opinion expressed is valid only on the date on which it is published and may be revised at any time without prior notice.

All the information and opinions set out in this marketing document have been obtained from sources deemed reliable and trustworthy but no

declaration or guarantee, whether express or implicit, is provided as to their accuracy or completeness. SYZ Asset Management refuses to

accept any liability in the event of any losses or damage of any kind resulting from the use of this marketing document. Before making an

investment, the addressee of this marketing document is recommended to consult his/her own legal, financial and/or tax adviser.

Reproduction and distribution of all or part of this marketing document is subject to prior permission from SYZ Asset Management.

18Puoi anche leggere