Blockchain, SWIFT gpi e Instant Payment: innovazione e potenzialità - BOLOGNA, 06 Aprile 2017

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Blockchain, SWIFT gpi e Instant Payment:

innovazione e potenzialità

BOLOGNA, 06 Aprile 2017

1

INTRODUZIONE

Il settore del Credit Transfer è in grande fermento:

le Aziende richiedono sempre più

rapidità e riduzione dei costi.

Si parla tanto di criptomonete,

ma è la vera prossima (e unica) innovazione del settore?

2

AMBITI DI APPROFONDIMENTO

BLOCKCHAIN

SWIFT gpi

INSTANT PAYMENT

3

Agenda

1 Cos'è la Blockchain

2 SWIFT gpi

3 Instant Payment

4

Modello transazionale ieri vs oggi

Cambiano i modelli di fiducia, da quelli istituzionali (i.e. notaio) si passa sempre più a modelli nel quale la fiducia in

un individuo è data dalla somma dell’affidabilità percepita complessiva (i.e. TripAdvisor)

Intermediato Disintermediato

Fiducia

5

Il Modello della Blockchain

I sistemi di pagamento attuali sono basati su un sistema regolamentare e normativo strutturato, i sistemi basati su

Blockchain invece si basano su un meccanismo di consenso distribuito (assimilabile in qualche modo alle logiche del

peer-to-peer) dove non esiste un’autorità centrale ma solo un insieme condiviso di regole (come torrent, emule..)

Intermediato Disintermediato

Bank 1 Bank 2

Bank 1 Bank 2

Clearing Rete

House Blockchain

Bank 3 Bank 4

Bank 3 Bank 4

6

Blockchain: non un servizio, ma una tecnologia

UBER: BITCOIN:

Carsharing Criptomoneta

ORACLE: BLOCKCHAIN:

Tecnologia Tecnologia

abilitante abilitante

7

Blockchain: come funziona

Ogni Società/Individuo esegue un software (collegato

a internet) che lo collega ad altri senza un’autorità Blockchain: Ogni

centrale nuova operazione

genera un nuovo

Ogni modifica del registro viene distribuita a «blocco» che va ad

tutti I partecipanti alla rete allungare la «catena»

del registro

Tutti hanno completa visione delle modifiche

apportate dagli altri

La blockchain può essere Anonima/Pseudonima (es.

Bitcoin)/ Controparte nota

8

Perché Blockchain? – I benefici potenziali per le aziende

Transazioni con meno intermediari (scompaiono le Clearing

and Settlement Houses)

Tracciamento dettagliato delle operazioni (unico

modo? Vedi seguito…)

Trasparenza sulle somme trasferite (ma a certe condizioni…)

9

Tutto perfetto? Tutto così facile?

Pubblica Proof of Work

(Trustless) vs Proof of Stake

Privata (Trusted) Reputation based

Fiducia Scalabilità

Sicurezza Finanziaria

Utenti

Open source =

identificabili? flessibilità o

Transazioni instabilità?

identificabili?

Trasparenza Standard 10Blockchain: non esiste uno standard di fatto

Il consorzio di R3 CEV si basa sull’idea di poter realizzare progetti Blockchain regolati da standard comuni,

raccogliendo i contributi e le opinioni degli istituti membri

SEPT, 2016

CASH WITHOUT

BORDERS

11

11CWB – Come funziona?

Perimetro

Transazioni infragruppo

Transazioni inter-company

Valute attuali in Euro e GBP

Entità di BNP Paribas forniscono liquidità

Conto corrente presente sulla Blockchain

Interfaccia cliente e reporting immutati

Benefici

CSM è sostituito da Blockchain che mette in

collegamento gli intermediari

Commissioni note a priori

Tempo per accredito al beneficiario ridotto

enormemente (nessuna integrazione con e-

banking ma pagamenti immediati)

Bassissimo rischio di errori e ritardi

12Dove siamo come BNPP

BNPP in Germania, Olanda e UK

Prototipo eseguito con pagamenti reali

3 aziende contributrici al prototipo

EURO e GBP

Estensione ad altri Paesi/divise?

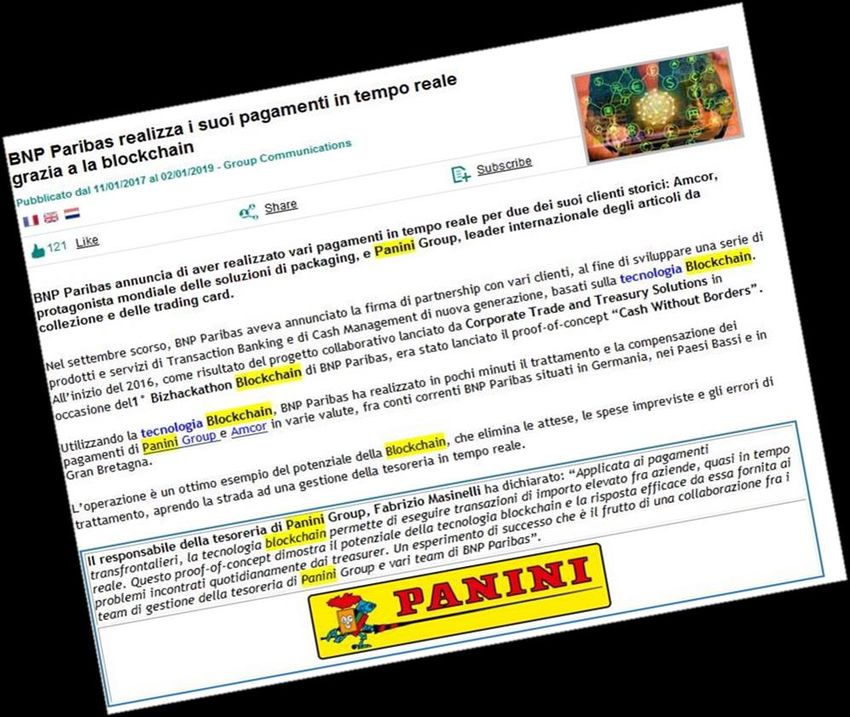

13L'esempio Panini

Casi di successo

Utilizzando la tecnologia

Blockchain, BNP Paribas ha

realizzato in pochi minuti

l’esecuzione e il regolamento di

alcuni pagamenti in varie valute di

Panini Group e Amcor, fra conti

correnti BNP Paribas situati in

Germania, Olanda e in Gran

Bretagna

14Trade Finance tradizionale vs Blockchain

Tutti i processi si semplificano

Prima Pre-screening Verifiche Manuali

manuale da completare

Spedizione

Lettera di credito Controlli Manuali Contratti completati = 25 min a X gg

manualmente

Elementi KYC manuale e due diligence Mancanza di trasparenza sulla Il processo dei controlli

Indisponibilità di firmatari = Costi fuori EEA

autorizzati per sottoscrivere le

di criticità

richiedono tempistiche condizione dei beni in transito manuali è costoso e fonte

onerose richieste cartacee = Errori processo

di ricicli

Dopo Acquisizione in tempo

reale dei dati della Verifica e trasmissione

transazione Spedizione in tempo reale

Lettera di credito Monitoraggio in tempo Auto-compilazione dei

reale contratti

Miglioramento del processo Migliore conoscenza della condizione L’eliminazione dei

Vantaggi di approvazione e dei beni. Il consumatore finale può

La verifica dei beni è più

attendibile e in tempo

documenti cartacei accelera = 1 min

valutazione creditizia tracciare i suoi beni costantemente i processi e diminuisce i costi

reale

Fonte: Oliver Wyman, Santander 15Agenda

1 Cos'è la Blockchain

2 SWIFT gpi

3 Instant Payment

16SWIFT global payments innovation?

Principali caratteristiche per una client experience… FAST!

Track Utilizzo dei

Commissioni fondi lo

&

trasparenti stesso giorno

Trace

Info

Risposta alla

completa del

Fintech

pagamento

competition

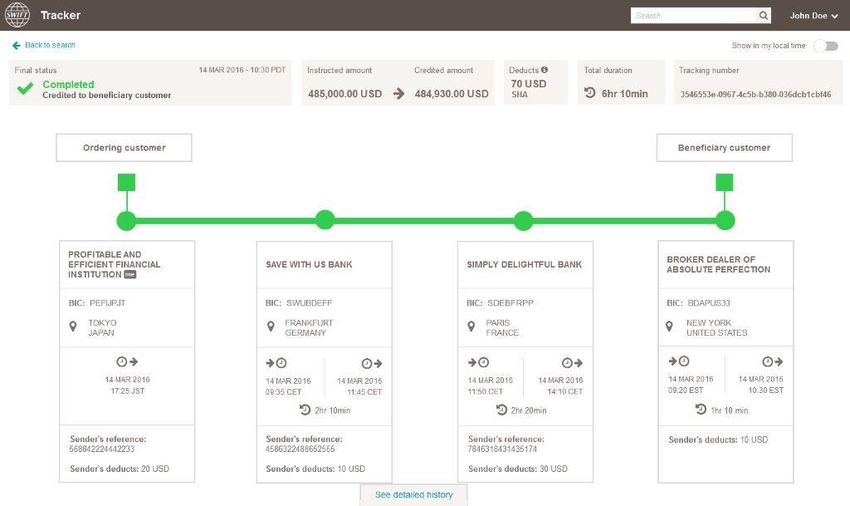

17Il tracker: una caratteristica chiave

101 > 103 > 103 > 103 > 910 >

Originator Bank A Bank B Bank C Bank D Beneficiary

MT199/API MT199/API MT199/API MT199/API

Trasparenza delle commissioni totali e

“One-glance” della tempistica

status overview

End to End tracking number univoco

Tracking del processo,

in real time

Dettaglio delle Banche per

tutta la catena informativa

Source: SWIFT

18BNP Paribas non è la sola a supportare la SWIFT gpi

Source: SWIFT

19

* Pilot bankLa roadmap per il 2017: Digital e Co-creation

International

Request

Payment

For

Assistant

Payment

Request

Rich for

Payment Cancellation

Information

Co-creation 20Agenda

1 Cos'è la Blockchain

2 SWIFT gpi

3 Instant Payment

21SEPA Instant Credit Transfer: caratteristiche

€ Transazioni in Euro in tutta l’area SEPA

Go-Live Schema

Nov 2017

Schema opzionale per le Banche

Disponibile 24 / 7 / 365

Trasferimento fondi entro 10’’

Transazione massima 15.000 €

22SEPA Instant Credit Transfer: lo Schema

€ Nuovo schema SCT per transazioni in Euro gestibili tramite conti di PSPs dell’area SEPA. Al fine di facilitare

l’implementazione e la diffusione dello schema, sono stati utilizzati quanti più possibili elementi dello schema SCT esistente

I PSPs dell’area SEPA non hanno l’obbligo di aderire allo schema da Novembre 2017.

L’eventuale adesione comporta al minimo la raggiungibilità in qualità di banca del beneficiario.

I servizi basati sullo schema SCT Inst sono disponibili 24 ore al giorno, tutto l’anno.

I fondi trasferiti sono resi disponibili sul conto del beneficiario entro un tempo massimo di 10 secondi.

Bilateralmente, i PSPs aderenti possono concordare un tempo di esecuzione dell’operazione anche inferiore.

Limiti rivedibili a

Importo massimo ad operazione 15.000 Euro. Ogni transazione di importo superiore sarà scartata a seconda delle

meno di accordi diversi intrapresi tra le parti (PSPs o Comunità). esigenze di mercato

23SEPA Instant Credit Transfer: impatti per le aziende

Ottimizzazione della

liquidità aziendale Benefici di business

(pagamenti all’ultimo istante) (incassi più rapidi e possibili

24/7/365)

Miglioramento della

logistica Ottimizzazione dei

(payments-at-delivery)

processi amministrativi

(riconciliazione in tempo reale)

24SEPA Instant Credit Transfer: use-cases

Person to business Business-to-business

On delivery - Proximity payment a domicilio On delivery - (Proximity) payment alla consegna

1 (es. Just Eat, pizza a domicilio)

1 (es. concessionari auto, distributori di benzina)

Delivery

On delivery - Proximity payment presso point of sales

2 (es. supermercati)

E-commerce – On-line payment

3 (es. Zalando)

25Q&A

26Grazie

27Puoi anche leggere