110 ANNI - BILANCIO SOCIALE - BCC Cantu

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

110 ANNI

BANCA

TERRITORI

COMUNITÀ

BILANCIO

SOCIALE

2016

2

BILANCIO SOCIALE

BILANCIO SOCIALE 2016

La Repubblica riconosce la funzione sociale

della cooperazione a carattere di mutualità

e senza fini di speculazione privata.

La legge ne promuove e favorisce l’incremento

con i mezzi più idonei e ne assicura,

con gli opportuni controlli, il carattere e le finalità.

La legge provvede alla tutela e allo sviluppo dell’artigianato.

(Costituzione della Repubblica Italiana - art. 45)

La banca non deve essere una casa di vetro

nel senso che tutti possano conoscere ciò che la banca

fa o si propone di fare. Sarebbe questa la rovina del credito.

Ma la banca deve essere una istituzione cristallina,

la quale inspira fiducia perché si sa che gli amministratori

curano solo gli interessi degli azionisti;

e si sa che gli interessi degli azionisti

coincidono con quelli dei depositanti e dei clienti.

(Luigi Einaudi, La difficile arte del banchiere)

L’articolo 45 della Costituzione ci ricorda che, anche quando faremo parte del Gruppo Bancario

Cooperativo voluto dalla legge, resteremo “cooperative a carattere di mutualità e senza fini di

speculazione privata” e, aggiungiamo noi, banche di Comunità.

Il passo di Luigi Einaudi contiene invece la parola che sta alla base dell’attività bancaria: “fiducia”.

E ci dice che la “fiducia” è il filo che unisce, in un legame di reciproco interesse, amministratori,

soci, clienti.

Trasformare in “atti” le parole della Costituzione e in “fatti” il pensiero di Einaudi è il nostro

impegno quotidiano. Da 110 anni.

Il Presidente

Angelo Porro

3

1 LA CASSA RURALE ED ARTIGIANA DI CANTÙ

1.1 La storia

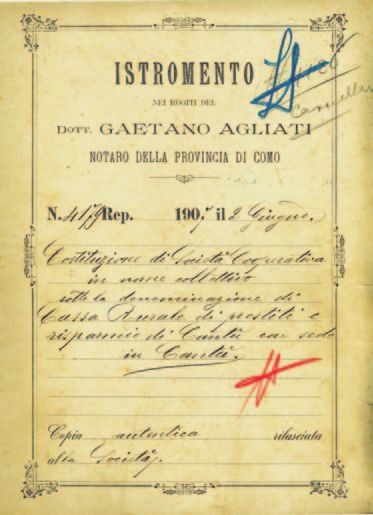

La “Cassa Rurale di prestiti e risparmio di Cantù” nasce il 2 giugno 1907 grazie a diciannove Soci fondatori

con 19 lire di capitale sociale. Lo Statuto firmato quel giorno impegna la società a perseguire “il migliora-

mento morale ed economico dei suoi Soci mediante operazioni di credito”.

Sul finire degli anni ’50 avviene la svolta decisiva: viene assunto il primo impiegato e spostata la sede. Nel

1963, con il nuovo presidente Giovanni Zampese, la grande espansione già in atto diventa un’esplosione:

la Cassa Rurale sembra vivere una seconda giovinezza.

Nel 1965 si apre la filiale di Vighizzolo e, nel 1970, la prima filiale fuori Cantù, quella di Carimate. Nel 1976

è pronta la nuova sede di Corso Unità d’Italia. Da questo momento ha inizio l’espansione della Cassa Rurale

non solo in tutto il territorio del canturino, ma anche del comasco.

Lo spirito che anima il Consiglio di Amministrazione della Cassa Rurale è ancora e sempre quello di rendersi

utile alla comunità, di coglierne i problemi per contribuire a risolverli.

Diceva spesso il presidente Zampese: “Concordia parvae res crescunt”, nella concordia anche le piccole

cose crescono. È il titolo della rivista trimestrale nata alla fine del 2009, ideale anello di congiunzione tra il

passato e il futuro, tra la Banca, i Soci e le Comunità locali. La frase racchiude anche il segreto che fa della

Cassa Rurale ed Artigiana di Cantù una Banca “differente per scelta”: per il modo di “stare insieme” nella

cooperazione, nella solidarietà, nella costruzione del bene comune.

1.2 La missione

La missione delle Casse Rurali – Banche di Credito Cooperativo è illustrata nell’articolo due dei loro Statuti.

Esso attribuisce alla Banca la finalità di “favorire i Soci e gli appartenenti alle Comunità locali nelle opera-

zioni e nei servizi di Banca, perseguendo il miglioramento delle condizioni morali, culturali ed economiche

degli stessi e promovendo lo sviluppo della cooperazione e l’educazione al risparmio e alla previdenza non-

ché la coesione sociale e la crescita responsabile e sostenibile del territorio nel quale opera”.

Le Banche di Credito Cooperativo perseguono quindi lo sviluppo “complessivo” del territorio di cui fanno

parte, in una visione più estesa della sola compagine sociale. Le operazioni e i servizi di Banca – attività di

natura economica – sono strumentali al conseguimento dello sviluppo di natura sociale. Uno sviluppo che si

realizza giorno dopo giorno ma che guarda al futuro (crescita responsabile e sostenibile del territorio) all’in-

terno di una componente “di sistema”: la promozione e lo sviluppo della cooperazione, quale strumento

per svolgere ancora più efficacemente le attività al servizio dell’economia reale.

1.3 Risultati economici

Il “valore” viene normalmente misurato nella sua dimensione economica. Ma, accanto ad essa, ne esiste

una di carattere sociale (che considera e analizza il valore nella logica delle relazioni con i “portatori di

interessi”) e una di carattere ambientale (valore in termini di “sostenibilità”).

I dati che seguono illustrano la dimensione economica del valore generato dalla nostra Banca nel 2016.

Dati di sintesi

Dati Patrimoniali (€/1000) 2016 2015 Var Var.%

Raccolta diretta 1.981.572 1.987.758 -6.186 -0,31

Raccolta indiretta 1.010.826 991.574 19.252 1,94

di cui: risparmio gestito 547.734 487.572 60.162 12,34

risparmio amministrato 463.092 504.002 -40.910 -8,12

Crediti lordi a clientela 1.712.338 1.732.816 -20.478 -1,18

Titoli di proprietà 861.073 770.965 90.108 11,69

Disponibilità presso banche 83.620 109.763 -26.143 -23,82

Fondi Propri (Patrimonio ai fini prudenziali) 273.807 272.172 1.635 0,6

4

BILANCIO SOCIALE

Dati economici 2016 2015 Var Var.%

Margine di interesse 35.304 37.014 -1.710 -4,62

Margine di intermediazione 58.956 65.757 -6.801 -10,34

Risutato netto della gestione finanziaria 38.615 40.335 -1.720 -4,26

Costi operativi 36.772 37.883 -1.111 -2,93

Utile della operatività corrente 1.843 2.312 -469 -20,29

Imposte 646 310 336 108,39

Utile di esercizio 1.197 2.002 -805 -40,21

Dati di struttura 2016 2015 Var Var.%

Numero sportelli 28 29 -1 -3,45

Numero dei dipendenti (FTE) 321,97 326,24 -4,27 -1,31

Indici più significativi

REQUISITI PRUDENZIALI DI VIGILANZA 2016 2015

Total Capital Ratio (Coefficiente di capitale complessivo = Fondi Propri/ 18,93% 18,24%

Posizione patrimoniale complessiva)

Tier 1 Capital Ratio (Rapporto tra patrimonio di vigilanza di base e totale 18,93% 18,24%

delle attività di rischio ponderate = Capitale Primario di classe 1 “CET1”/

Posizione patrimoniale complessiva)

Il Total Capital Ratio e il Tier 1 Capital Ratio esprimono la solidità della banca attraverso una valu-

tazione oggettiva dell’effettiva consistenza patrimoniale confrontata con una valutazione della qualità dei

crediti concessi. I due indicatori mettono in evidenza la quantità di capitale immagazzinato che consente

ad una banca di assorbire autonomamente le eventuali perdite. Entrambi questi indicatori risultano ampia-

mente superiori a quanto richiesto dalla normativa, con valori sostanzialmente in linea con quelli registrati

nel precedente esercizio (18,52%) ed ampiamente superiori sia ai valori medi del sistema bancario italiano

che a quelli del credito cooperativo.

INDICI DI RISCHIOSITA’ DEL CREDITO 2016 2015

Crediti netti in sofferenza/Crediti netti vs. clientela 2,94% 2,88%

Crediti netti in inadempienza probabile/Crediti netti vs. clientela 6,18% 6,77%

Crediti netti in sofferenza/Fondi Propri 17,22% 17,38%

Crediti netti in sofferenza e in inadempienza probabile/Fondi Propri 53,46% 58,23%

INDICI DI REDDITIVITA’ 2016 2015

Margine di interesse/Margine di intermediazione 59,88% 56,29%

Risultato di Gestione/Fondi Propri 0,67% 0,90%

Cost income ratio 65,40% 60,20%

Cost income ratio rettificato per i Soci e territorio 60,75% 56,32%

5

Utile netto operatività corrente/Patrimonio netto - Utile dell’Operatività Corrente/Patrimonio

netto: sono indici che misurano la redditività del capitale proprio ed esprimono, in massima sintesi, i risul-

tati economici della Banca.

Margine di Interesse/Margine di Intermediazione: indica il contributo dell’attività di intermediazione

creditizia sull’attività caratteristica della banca. Maggiore è l’indice, più alta è la rilevanza dell’attività di

credito rispetto all’attività di prestazione di servizi.

Cost Income Ratio: calcolato come rapporto tra le spese amministrative (al netto delle imposte indirette e

aumentate delle rettifiche/riprese di valore su attività materiali ed immateriali) e il margine di intermediazio-

ne. Nel caso delle BCC, il Cost Income Ratio non rappresenta soltanto un indicatore di efficienza gestionale

in quanto può anche fornire indicazioni circa la coerenza identitaria della banca che, nell’applicazione del

principio di mutualità, può scegliere di promuovere il sostegno ai Soci e al territorio accollandosi maggiori

costi o rinunciando a possibili maggiori ricavi.

Cost Income Ratio rettificato per Soci e territorio: calcolato senza tener conto dei maggiori costi o

minori ricavi sostenuti per le attività a favore dei Soci e per i costi degli investimenti a sostegno del territorio.

INDICI DI EFFICIENZA (valori in €/1000) 2016 2015

Raccolta complessiva/Numero dipendenti 9.294,03 9.132,33

Raccolta diretta da clientela/Numero dipendenti 6.154,52 6.092,93

Raccolta indiretta da clientela/Numero dipendenti 3.139,50 3.039,40

Impieghi a clientela/Numero dipendenti 5.318,32 5.311,48

Prodotto Bancario Lordo/Numero dipendenti 14.612,34 14.443,81

Margine di intermediazione/Numero dipendenti 183,11 201,56

Utile dell’operatività corrente/Numero dipendenti 5,72 7,09

Spese per il personale/Margine d'intermediazione 39,95% 35,97%

Raccolta complessiva da clientela su Numero dipendenti - Impieghi lordi a clientela - Prodotto

Bancario Lordo su numero dipendenti: gli indici informano sulla produttività del personale della banca.

Più questi indici crescono più cresce l’efficienza della banca intesa come capacità di generare impieghi e

raccolta per singolo addetto.

Spese del personale/Margine di intermediazione: esprime il grado di assorbimento dei ricavi netti della

gestione caratteristica da parte dei costi per il personale.

2 LA RELAZIONE CON I PORTATORI D’INTERESSI

Il Bilancio Sociale fornisce elementi di valutazione dei risultati raggiunti dall’azienda, considerandone in

particolar modo l’aspetto sociale e la relazione con il territorio e verificando la coerenza dell’attività svolta

con gli scopi statutari. Misura perciò la dimensione sociale del valore creato dalla Banca e consente di

valutare quanto la sua attività sia stata rispondente alle attese dei portatori di interesse: Soci, Ammini-

stratori, Collaboratori, Clienti, Fornitori, Comunità locale.

2.1 I Soci

I nostri Soci costituiscono l’elemento fondante della nostra Banca; partecipano attivamente alla vita sociale

sostenendone gli scopi, osservando le disposizioni statutarie e i regolamenti ed intervenendo in Assemblea.

Hanno una funzione centrale perché sono:

• i proprietari che, attraverso l’Assemblea dei Soci, eleggono gli amministratori, responsabili delle scelte

gestionali;

• i primi Clienti (per quanto concerne l’erogazione del credito, la Banca deve operare prevalentemente

con i Soci) e quindi il fine ultimo dell’attività della Cassa, come per altro sancito dallo Statuto Sociale;

• i principali testimoni della vitalità dell’impresa e del suo operato.

I Soci della Cassa Rurale ed Artigiana di Cantù non sono soltanto i principali portatori di interessi, ma

rappresentano un vero e proprio patrimonio della Banca e pertanto meritevoli di tutta l’attenzione

possibile. Per questo molteplici sono le iniziative sia di carattere bancario che extrabancario che vengono

loro riservate: dal Conto Socio, agli eventi culturali, a una comunicazione privilegiata che li aggiorna sull’an-

damento e sulle iniziative della “loro” Banca.

6

BILANCIO SOCIALE

Attraverso il “Conto Socio” vengono loro riservate condizioni favorevoli in termini di tasso e di spese, di

commissioni su operazioni in titoli e su fondi di investimento, oltre che su carte di credito e bancomat.

Il “vantaggio” a favore dei Soci nel 2016 è illustrato nella parte relativa alla contabilità sociale ed è pari

a 3.557.459,10 euro. Ne consegue che ogni Socio ha in media beneficiato di circa 420 euro in termini

di migliori interessi o di minori spese.

L’Assemblea dei Soci rimane il momento culminante del rapporto tra Soci e Istituto; in base alla regola del

voto capitario ogni Socio esprime la propria volontà alla pari degli altri Soci, a prescindere dal numero delle

azioni possedute.

All’Assemblea del 6 maggio 2016 hanno partecipato 2.192 Soci (di cui 538 a mezzo delega) su 8.334

aventi diritto, pari al 25,62% dell’intero corpo sociale.

La Banca ha adottato un Regolamento Assembleare ed Elettorale per disciplinare i lavori dell’Assemblea

ordinaria e straordinaria e l’elezione delle cariche sociali.

La rivista trimestrale Concordia parvae res crescunt non è finalizzata alla pura comunicazione bancaria,

ma ha lo scopo di mettere in luce le “cose belle” che ci circondano e le tante iniziative, sia della Banca che

delle associazioni locali, che promuovono la solidarietà e la coesione sociale, la cultura, il bene comune.

La rivista Concordia, proprio per sottolineare il legame Banca-Socio, non viene spedita ma con-

segnata ai Soci presso le filiali. La rivista è ormai diventata un appuntamento “abituale” alla fine

dei mesi di marzo, giugno, settembre e dicembre.

Ormai consolidata la tradizione di organizzare periodi di soggiorno marino per i Soci ultrasettantenni.

La Banca ha investito l’1,55% delle spese amministrative per attività dedicate ai Soci.

Il numero dei Soci, in quest’ultimo esercizio, è ulteriormente aumentato, passando da 8.369 soci a 8.553,

con un incremento del 2,20 per cento.

la rivist a della

cass a Rura le

e ll a

ta d le ed artig iana

ri v is ra di cant ù

La sa Ru a

s n

C a rt ig ia

A

e d a n tù

di C

la

ri

C a v is ta

s

e d s a R u d e ll a

a

d i C rt ig ia ra le

a n tù n a

lla

de

a ale

ist ur a

riv a R ian

La ass rtig ù

C d A ant

e iC

d

uNa BElla SToR

il lago di Alserio

ia

BENE coMu NE

cascina Don Guane

lla

Premana rivive

TRadi zioNi

NaTuR a ottobre, il mese dell l'antico

e zucche

o

gno a mp

a so atur il te

uN

aB

ffè d n mini misura

El

la

c a c

st

o

un sco i a che

R Ia

not on le

Na

tu

tR Ra

bo mbr

iA aD

s t za

IA R Iz Io

tu ali

blu il p

OR

z un rese MaNI sto rna al ai pie

tO Numero 27 SETTEM BRE 2016 NI lE

llemANI oIONI l'o giallo

LA s

eL L A

iA

Ab

UN

B e

Le b

eL

A dr te tO

R

pe d rie d San di

t Rse o i G 'arg Prim

A Iz s

re ue rua

N

a

ell

U

AR

te Num iuse illa o

id l Tt d re ppe

e ro

28

d e to ANi OR D IC

Car

to ed ul Le M raGIUGNO 2016

sp EM

us

BRE

oc sc tu

2 0 16 san

ic cr tr a erioa

26 a

la po in

N um

a m

n

un ei

ar

m

il

16

20

O

RZ

MA

25

ro

me

Nu

perchè, nella concordia, le piccole cose crescono.

7

Le seguenti tabelle illustrano la composizione della compagine sociale.

Suddivisione per età Donne % Uomini % Totale %

fino a 30 anni 67 0,78 153 1,79 220 2,57

da 31 a 40 anni 235 2,75 433 5,06 668 7,81

da 41 a 50 anni 479 5,60 1.111 12,99 1.590 18,59

da 51 a 65 anni 748 8,75 1.788 20,90 2.536 29,66

oltre 65 anni 949 11,10 2.050 23,97 2.999 35,06

Società - - 540 6,31

TOTALE COMPLESSIVO 2478 28,97 5.535 64,71 8.553 100,00

Anzianità di rapporto Nr. %

meno di 10 anni 4.065 47,53

da 10 a meno di 20 anni 3.168 37,04

da 20 a meno di 30 anni 510 5,96

da 30 a meno di 40 anni 521 6,09

da 40 a meno di 50 anni 243 2,84

da 50 anni e oltre 46 0,54

TOTALE COMPLESSIVO 8.553 100,00

I nostri Soci risiedono prevalentemente nei comuni dove siamo presenti con le nostre filiali.

Comune di provenienza Soci % su Soci Abitanti % su Abit

CANTU` 3.197 37,38 39.930 8,01

MARIANO COMENSE 876 10,24 24.484 3,58

COMO 367 4,29 84.495 0,43

CABIATE 336 3,93 7.553 4,45

CARIMATE 310 3,62 4.485 6,91

FIGINO SERENZA 287 3,36 5.255 5,46

CAPIAGO INTIMIANO 281 3,29 5.584 5,03

CUCCIAGO 248 2,9 3.476 7,13

SONDRIO 210 2,46 21.778 0,96

CERMENATE 177 2,07 9.144 1,94

CARUGO 159 1,86 6.396 2,49

GIUSSANO 119 1,39 25.529 0,47

NOVEDRATE 112 1,31 2.892 3,87

BRENNA 95 1,11 2.133 4,45

LOMAZZO 86 1,01 9.849 0,87

CADORAGO 85 0,99 7.897 1,08

FINO MORNASCO 85 0,99 9.823 0,87

MEDA 74 0,87 23.351 0,32

SENNA COMASCO 73 0,85 3.234 2,26

VILLA GUARDIA 67 0,78 8.022 0,84

ALTRI 1.309 15,3

TOTALE 8.553 100

Dati abitanti: fonte Istat al 1/1/2016

8

BILANCIO SOCIALE

La Consulta dei Soci, prevista dall’articolo 35 dello Statuto, è l’organo di collegamento con i Soci. Ne rece-

pisce le esigenze e le proposte, al fine di promuovere e accrescere nei Soci stessi la coscienza di appartenere

alla Banca Cooperativa locale, attenta ai loro interessi e a quelli delle Comunità locali.

2.2 Gli Amministratori

Gli Amministratori in base all’art 32 dello Statuto sociale sono eletti tra i Soci e in base all’art. 10 della Carta

dei Valori del Credito Cooperativo sono impegnati a:

• partecipare alle decisioni in coscienza ed autonomia

• creare valore economico e sociale per i Soci e la comunità

• dedicare il tempo necessario a tale incarico

• curare personalmente la propria qualificazione professionale e formazione permanente.

In ossequio alle Disposizioni di vigilanza prudenziale, sono stati adottati specifici Regolamenti in materia di

controlli sulle attività di rischio e sui conflitti di interesse nei confronti di soggetti collegati.

Gli Amministratori e i membri del Collegio Sindacale hanno partecipato nel corso dell’anno a corsi di for-

mazione per un totale di 287 ore.

2.3 I Collaboratori

I Collaboratori sono l’immagine della Banca nei rapporti con la Clientela e sono l’anima operativa dell’azien-

da. Dal loro coinvolgimento e dalle loro capacità dipende la realizzazione degli obiettivi d’impresa.

Alla fine del 2016 la nostra Banca poteva contare su 330 collaboratori, di cui 27 con contratto a tempo

parziale:

• 6 dirigenti

• 86 quadri direttivi

• 238 impiegati

Composizione del Personale per età

Fasce di Età Donne % Uomini % Totale %

Fino a 30 anni 6 3,8 4 2,3 10 3,0

Dai 31 ai 40 anni 29 19,0 23 13,0 52 15,8

Dai 41 ai 50 anni 70 45,8 62 35,0 132 40,0

Oltre i 50 anni 48 31,4 88 49,7 136 41,2

Totale 153 100,0 177 100,0 330 100,0

Età Media 46,67 48,84 47,83

La valorizzazione e la crescita professionale dei Collaboratori

La valorizzazione delle Persone e la crescita professionale dei Collaboratori sono le linee guida per la ge-

stione delle Risorse Umane. Anche nel 2016 abbiamo investito significative risorse in attività di formazione

al fine di aumentare lo sviluppo delle competenze, della capacità di operare in gruppo, della responsabilità

e della professionalità.

L’attività di formazione per l’anno 2016 è la seguente.

Ore di formazione Persone Ore effettive

Formazione con docenza esterna 338 6.957,5

Formazione con docenza interna 221 1.398,5

E-Learning 213 4.103

Incontri 150 1.592,5

Affiancamento 4 347

Totale Attività di formazione 14.398,5

La sola attività di formazione, sia in aula che attraverso sistemi elettronici (e-learning), é stata di circa 20

ore per dipendente.

9

La comunicazione interna

Particolare attenzione viene riservata alla comunicazione e alla diffusione delle informazioni all’interno del

nostro Istituto. La rete Intranet viene utilizzata per trasmettere ai Collaboratori in modo rapido ed efficace le

notizie relative al Sistema del Credito Cooperativo (notiziario “Flash” di Federcasse) e quelle interne relative

a Comunicazioni e Ordini di Servizio. Tutti i collaboratori ricevono inoltre la rivista trimestrale “Vicini di Ban-

ca” della Federazione Lombarda delle BCC e il mensile “Credito Cooperativo” pubblicato da Federcasse,

oltre alla nostra rivista Concordia.

Nel corso dell’anno sono previsti inoltre specifici momenti di incontro, sia con tutti i Collaboratori che con

i responsabili delle filiali e degli uffici interni.

2.4 I Clienti

Valore per i Clienti

Il Cliente rappresenta l’elemento centrale dell’attività aziendale. Il nostro obiettivo primario è pertanto quel-

lo di soddisfarne i principali bisogni “operativi” e cogliere quegli aspetti secondari della relazione Banca-

Cliente che contribuiscono a migliorare il rapporto.

Proprio la centralità del ruolo del cliente all’interno delle BCC induce a stabilire con ognuno di essi una

relazione personalizzata e su misura, in particolare per quanto riguarda chiarezza, trasparenza, fiducia e

disponibilità.

La rete di vendita e gli altri canali distributivi

La nostra Banca alla fine del 2016 conta 28 filiali distribuite su 23 comuni.

Dispone inoltre di:

• servizio di banca elettronica RelaxBanking, disponibile via web e su APP per dispositivi sia Android che

iOS, per semplificare notevolmente l’accesso e l’operatività a distanza sui propri rapporti bancari;

• servizio di Banca aperta (7 giorni su 7/24 ore al giorno), tramite apposite Aree Self automatizzate

disponibili presso le filiali di Cantù,Vighizzolo, Mariano Comense, Pianella, Carugo e da marzo 2017,

Olgiate Comasco;

• sito internet www.cracantu.it.

Raccolta e impieghi

Alla fine del 2016 la raccolta complessiva ammontava a 2.992 milioni e gli impieghi a clientela a 1.712

milioni.

Gli impieghi, a conferma della vocazione “locale” della nostra Banca, sono concentrati nella zona di com-

petenza operativa e seguono la filosofia del frazionamento del credito, allo scopo di evitare l’eccessiva

concentrazione dei rischi. Nel corso del 2016 gli uffici preposti hanno esaminato complessivamente 4.431

domande di affidamento.

In un mercato finanziario sempre più complesso, la nostra Banca intende ribadire i principi applicati nella

propria attività di gestione del risparmio, in particolare:

• Correttezza, integrità, onestà dell’azienda e degli operatori;

• Trasparenza: dovere di fornire un’informazione trasparente e chiara, accessibile anche in termini di

linguaggio;

• Controllo: dovere ed impegno a curare un efficiente ed efficace sistema di controlli interni;

• Informazione: dovere di fornire un’informazione aggiornata sull’evoluzione dell’investimento effettuato;

• Professionalità: dovere di fornire una consulenza professionale, che consenta all’investitore di effettuare

le scelte in funzione del proprio profilo di rischio-rendimento.

La nostra Banca aderisce, fin dalla loro costituzione, ai Fondi istituiti dal Sistema del Credito Cooperativo a

tutela dei risparmiatori:

• Fondo di Garanzia dei Depositanti

• Fonto Temporaneo del Credito Cooperativo

• Fondo di Garanzia degli Obbligazionisti

• Fondo di Garanzia Istituzionale.

10BILANCIO SOCIALE

2.5 I Partners commerciali

La cooperazione tra Cooperative

Complessivamente la Banca ha investito 26,2 milioni di euro nel capitale degli Organismi di Categoria e

del Sistema del Credito Cooperativo nelle sue diverse articolazioni, tra cui spicca la partecipazione in Iccrea

Banca Spa.

Società del Sistema del Credito Cooperativo e prodotti e servizi utilizzati

Società Prodotti/Servizi

Iccrea Banca Capogruppo GBI – Gruppo Bancario Iccrea

Servizi erogati dall’Istituto Centrale di Categoria per le BCC (in qualità

di centro applicativo, di tramite operativo/contabile e di intermediario

finanziario)

Iccrea BancaImpresa Leasing e soluzioni finanziarie alle imprese

Bcc Factoring Factoring pro-soluto e pro-solvendo

Bcc Lease Noleggio di beni strumentali

Bcc Risparmio&Previdenza Fondi Comuni d’Investimento e Fondi Pensione

Bcc Retail Servizi assicurativi

Bcc Assicurazioni Polizze assicurative ramo danni

Bcc Vita Polizze assicurative ramo vita

Bcc Credito Consumo Crediper - prestiti personali

Bcc Gestione Crediti Prodotti e servizi per la gestione dei crediti problematici

Bcc Sistemi Informatici Servizi di elaborazione dati

Ecra Pubblicazioni per il Credito Cooperativo

Ciscra Prodotti pubblicitari, carte valori e modulistica

Sinergia Sevizi di back office bancario

Bcc Energia Servizio gestione risparmio energetico

Ventis Marketplace - servizio e-commerce

Satispay Servizi di pagamenti

2.6 La Collettività e la Comunità locale

La ricchezza generata dalla nostra Banca resta nel territorio, non soltanto perché la quasi totalità degli

investimenti per lo sviluppo dell’economia è rivolta alle Comunità locali, ma anche perché il patrimonio

dell’azienda è un bene della Comunità stessa.

La Banca destina inoltre consistenti risorse al sostegno degli organismi locali e per la realizzazione di attività

nel campo dell’assistenza, dell’economia, della cultura, dell’ambiente e del tempo libero, facendo in modo

che valide idee e iniziative a favore di una migliore qualità della vita nel territorio abbiano la possibilità di

essere realizzate.

Gli interventi

La Banca promuove lo sviluppo sociale e culturale del territorio e delle Comunità locali in due modi: so-

stenendo l’attività delle organizzazioni che svolgono questo ruolo e realizzando direttamente numerose

attività e iniziative.

Il sostegno

Le elargizioni e i contributi erogati nel 2016 ammontano a 1.231.395,48 euro1. Questo dato rap-

presenta la testimonianza concreta dell’immutato impegno a sostenere il territorio, le comunità locali, le

associazioni e le iniziative meritevoli, in un anno oggettivamente difficile per l’economia e, di riflesso, per

il nostro conto economico.

1 Le elargizioni e i contributi qui elencati sono valorizzati in base all’effettiva liquidazione delle somme deliberate (principio di cassa); nel

prospetto di riparto del valore aggiunto vengono invece valorizzati in funzione della competenza economica a prescindere dall’effettiva

uscita di cassa.

11Gli interventi sono così suddivisi fra i principali settori:

Settore d’intervento Nr. Interventi Importo totale €

Assistenza sanitaria 5 16.012,20

Sociale (parrocchie, associazioni ed enti non profit) 195 343.503,62

Istruzione 46 49.350

Cultura (eventi, pubblicazioni e patrimonio storico e artistico) 119 144.470

Sport (sponsorizzazioni, eventi e attrezzature) 198 472.802,70

Amministrazioni comunali 10 9.271,16

Economia 21 59.685,80

Premi di Studio Giovanni Zampese 255 136.300

Totali complessivi 849 1.231.395,48

Di alto valore “cooperativo” sono gli interventi che aggiungono al nostro sostegno le donazioni dei bene-

fattori: un’iniziativa che si basa su questo principio e che si ripete da anni è invece rappresentata dai “Bandi

comuni” realizzati con la Fondazione Provinciale della Comunità Comasca oppure gli interventi nei quali

proponiamo un “effetto moltiplicatore” delle donazioni effettuate.

Nel corso dell’anno sono stati realizzati, in tutta la zona operativa della Banca, interventi a sostegno di

centinaia di iniziative. Due di esse in particolare sono di assoluta rilevanza, sia per le risorse economiche

investite che per l’incidenza sul tessuto sociale delle Comunità:

• Premi di Studio “Giovanni Zampese”, consegnati nel novembre scorso a 255 studenti meritevoli per un

importo complessivo di 136.300 euro.

Nello specifico sono stati consegnati premi per:

– 122 lauree specialistiche e magistrali, di cui 94 a pieni voti, per € 94.900

– 65 lauree di primo livello, di cui 40 a pieni voti, per € 28.650

– 14 diplomi di scuola professionale per € 4.150

– 16 diplomi di scuola secondaria di secondo grado (maturità) per € 4.800

– 38 diplomi di scuola secondaria di primo grado (media inferiore) per € 3.800.

In diciotto anni sono stati assegnati 1.603.133,22 euro di riconoscimenti a 3.243 studenti.

12BILANCIO SOCIALE

• “Bando Comune” in collaborazione con la Fondazione Provinciale della Comunità Comasca con il soste-

gno a 16 progetti in ambito socio-sanitario, disagio giovanile, assistenza anziani e per il progetto “Non

uno di meno”.

Per l’importanza e il valore delle iniziative proposte hanno inoltre ricevuto significativi contributi:

• S.I.L.V.I.A. Onlus per il progetto di Neuropsichiatria Infantile presso l’Ospedale di Cantù – rinnovato per

il biennio 2016-18

• Il Gabbiano Soc. Coop. Sociale Onlus per le attività socialmente utili

• Teatro Fumagalli di Vighizzolo per la Stagione Teatrale 2016-2017

• Nuova Scuola di Musica per il 26° Concorso Internazionale per pianoforte e orchestra “Città di Cantù”

• Teatro Fumagalli di Vighizzolo per la Stagione Teatrale 2016-17

• Nuova Scuola di Musica per il 26° Concorso Internazionale per pianoforte e orchestra “Città di Cantù”

• Fondazione Minoprio per la promozione dell’attività in ambito agroambientale

• Mondovisione Soc. Coop Onlus per la promozione culturale realizzata nella gestione del Teatro S. Teodoro

per la stagione 2016-17

• Fondazione Porta Spinola per l’acquisto di apparecchiature sanitarie

• Associazione Sportiva Briantea84 Cantù per la stagione sportiva di basket in carrozzina, calcio

D.I.R.(Disabilità Intelletiva Relazionale), nuoto

• Fondazione Enaip Lombardia per iniziative volte a promuovere e valorizzare l’artigianalità, la tecnologia

e la cultura del settore legno-arredo e design e finalizzate a potenziare il sistema educativo e tecnico

formativo dei giovani

• Consorzio Impegno Sociale di Cassina Rizzardi per il soggiorno invernale ed estivo per i ragazzi ospiti, il

completamento del giardino botanico, la realizzazione della scultura “La terra e la voce” nel parco della

residenza e l’acquisto di un pulmino attrezzato

• Arte & Arte - Como per la XXVI edizione di Miniartextilcomo “Tessere Sogni”.

• Croce Bianca Onlus di Mariano Comense per il progetto “Viaggiamo a tutto gas” realizzato in collabora-

zione con Fondazione Porta Spinola

• Osha - Asp A. S. D. – Como per il “Progetto Giovani Nuoto Agonistico” 2016

• moltissime società sportive delle più diverse discipline che coinvolgono migliaia di ragazzi.

Abbiamo inoltre ospitato “Telefisco 2016”, organizzato in teleconferenza con Il Sole 24 Ore sul tema “Le

novità per i Professionisti e le Imprese” che ha visto la partecipazione di 520 professionisti divisi nelle tre

sedi attivate: Sala Zampese nella sede di Cantù, Sala Scacchi della CCIAA di Como e Centro Congressi

“Medioevo” a Olgiate Comasco.

Nella Sala Convegni “Giovanni Zampese”, nella Sala Conferenze di via Carcano e nel Salone della Sede di

Cantù nel 2016 si sono svolti complessivamente 32 eventi ed incontri di Enti ed Associazioni, il cui

elenco è riportato in appendice.

Il costo sostenuto dalla Banca per ospitare i suddetti eventi, limitatamente al personale messo a disposi-

zione, è di circa 7.000 euro; le spese generali ammontano a non meno di 21.000 euro per un ulteriore

“contributo indiretto” di 28.000 euro.

Un capitolo particolare meritano gli interventi attuati per mitigare gli effetti della sfavorevole con-

giuntura economica, anch’essi realizzati nello spirito di sostegno al territorio sancito dallo Statuto sociale,

tra cui:

• sospensione rate mutuo;

• finanziamenti a tasso agevolato.

Le iniziative e i finanziamenti a tasso speciale rappresentano un contributo indiretto al sostegno e

allo sviluppo dell’economia locale, in particolare delle aziende manifatturiere che rappresentano tuttora un

valore imprescindibile del nostro tessuto economico.

Tale “contributo” non è indicato in nessuna voce di bilancio ma è quantificabile, utilizzando come base di

confronto la media dei tassi del sistema bancario, in 490.790 euro, distribuito su 1.534 finanziamenti di

cui 376 erogati nel 2016.

All’inizio dell’anno scolastico 2016-2017, come è ormai consuetudine, sono stati distribuiti i calendari mu-

rali per le aule, uno strumento utile ed apprezzato da studenti ed insegnanti.

L’Autosilo di Corso Unità d’Italia mette a disposizione dei clienti della Banca e degli uffici situati nei

palazzi circostanti un ampio parcheggio, comodo e funzionale anche per i clienti degli esercizi commerciali

del centro. Ricordiamo che, per volontà della nostra Banca, 45 minuti di sosta sono gratuiti e rappresentano

un beneficio per la cittadinanza quantificabile in oltre 73.000 euro.

Attraverso le imposte e tasse regolarmente pagate, la Banca contribuisce alle necessità delle Amministra-

13zioni Centrali e Periferiche dello Stato; tale rilevante contributo è evidenziato in dettaglio nel capitolo che

analizza la ripartizione del Valore aggiunto tra i diversi portatori d’interessi.

3 LA CONTABILITÀ SOCIALE

3.1 Il valore economico generato

La nostra Banca ha creato valore a favore dei diversi portatori di interessi, contribuendo alla crescita dei Soci,

dei Clienti, dei Collaboratori e allo sviluppo del territorio.

Tutto questo ha una rappresentazione sistematica attraverso la contabilità sociale, ovvero l’analisi del conto

economico riclassificato secondo la logica del valore aggiunto.

Il valore aggiunto emerge come differenza tra il valore della produzione e il costo della produzione, ovvero

gli oneri sostenuti per realizzare la produzione stessa.

Il valore aggiunto globale lordo prodotto dalla Banca nel 2016 è stato di 37milioni di euro, in

contrazione (-3,52%) rispetto al 2015.

Determinazione del valore aggiunto 2016 2015 Var.%

Interessi attivi e proventi assimilati 50.831.973,68 58.445.294,31 -13,03

Commissioni attive 20.557.353,04 19.267.337,52 6,70

Dividendi 307.293,81 306.057,70 0,40

Risultato netto delle attività di negoziazione 105.246,08 194.565,06 -45,91

Risultato netto delle attività di copertura 359,06 845,90 -57,55

Utili(perdite) da cessione o riacqusito di:

crediti -1.540.325,63 4,00 n.s.

attività finanziarie disponibili per la vendita 6.524.306,74 11.546.644,04 -43,50

attività finanziarie detenute sino alla scadenza

passività finanziarie -201.572,01 -154.187 30,73

Risultato netto delle attività e passività finanziarie valu-

tate al fair value

Altri oneri/proventi di gestione 7.797.732,59 7.600.942,26 2,59

Utili (Perdite) delle partecipazioni

Totale Ricavi netti 84.382.367,36 97.207.503,79 -13,19

Interessi passivi e oneri assimilati -15.527.795,39 -21.431.003,05 -27,55

Commissioni passive -2.101.056,58 -2.418.738,02 -13,13

Altre spese amministrative (escluse imposte e benefi- -8.495.111,75 -8.117.686,85 4,65

cenza)

Rettifiche/Riprese di valore nette per deterioramento di:

crediti -19.562.732,40 -24.212.968,71 -19,21

attività finanziarie disponibili per la vendita -4.413,53 -149.883,50 -97,06

attività finanziarie detenute sino alla scadenza

altre operazioni finanziarie -773.831,55 -1.059.394,62 -26,96

Accantonamenti netti ai fondi per rischi e oneri -912.217,35 -1.323.557,95 -31,08

Rettifiche/Riprese di valore nette su attività materiali

(esclusi ammortamenti)

Rettifiche/Riprese di valore nette su attività immateriali

(esclusi ammortamenti)

Rettifiche di valore dell'avviamento

Totale Consumi -47.377.158,55 -58.713.232,70 -19,31

Valore aggiunto caratteristico lordo 37.005.208,81 38.494.271,09 -3,87

14BILANCIO SOCIALE

Risultato netto della valutazione al fair value delle atti-

vità materiali e immateriali

Utili (Perdite) da cessione di investimenti -139.834,99 -100,00

Utile (perdita) dei gruppi di attività in via di dismissione

al netto delle imposte

Valore aggiunto globale lordo 37.005.208,81 38.354.436,10 -3,52

Merita ancora sottolineare:

• che il valore per il Socio non è misurato tanto dal dividendo, ma da altri vantaggi di carattere economico

e soprattutto meta-economico a lui riservati;

• che il patrimonio alimentato dalle riserve ha un valore peculiare, vista l’indisponibilità dello stesso per i

singoli e la sua finalizzazione, in questo senso, per le generazioni future e per la Comunità locale.

Lo schema di ripartizione, in sostanza, rappresenta uno standard di riferimento, che necessita di una speci-

fica ed attenta interpretazione, da svolgere anche alla luce della descrizione dell’attività svolta, dalla quale

si può meglio dedurre il valore complessivamente prodotto.

Per calcolare la ripartizione del valore aggiunto è necessario determinare i diversi “portatori d’interessi”

(stakeolders) attribuendo a ciascuno di loro quanto di competenza, come segue:

• Soci: dividendi

• Collaboratori: costo del lavoro lordo, comprensivo di oneri diretti ed indiretti

• Riserve per lo sviluppo: riserva legale + altre riserve + rettifiche/riprese di valore su immobilizzazioni

• Comunità locale: elargizioni + beneficenza + Irap + accantonamenti a fondo Irap

• Collettività nazionale: Ires e relativi accantonamenti + imposte e tasse – oneri e proventi derivanti da

fiscalità anticipata

• Promozione della cooperazione: accantonamenti al Fondo di promozione della cooperazione

• Soci-Clienti: mediante il calcolo del Vantaggio per i Soci-Clienti che, sommato al valore aggiunto, dà come

risultato il Valore aggiunto Globale Lordo Stimato.

Il vantaggio per il Socio-Cliente nel 2016, in aumento rispetto al 2015, risulta di 3.557.459,10 euro,

ed è calcolato con il seguente procedimento.

15STIMA VANTAGGIO PER IL SOCIO-ATTIVO, OVVERO IL SOCIO-CLIENTE

Procedimento:

1. Determinazione della raccolta e degli impieghi a non Soci

2. Determinazione interessi attivi ed interessi passivi a Soci

a) interessi attivi a Soci = impieghi a Soci x tasso degli impieghi a Soci

b) interessi passivi a Soci = raccolta da Soci x tasso della raccolta da Soci

c) margine d'interesse verso Soci = interessi attivi a Soci - interessi passivi a Soci

3. Determinazione dei tassi di interesse su impieghi e su raccolta a non Soci

a) tasso di interesse attivo stimato a non Soci = (interessi attivi totali - interessi attivi verso Soci)/

impieghi a non Soci

b) tasso di interesse passivo stimato a non Soci = (interessi passivi totali - interessi passivi verso Soci)/

raccolta da non Soci

4. Determinazione interessi attivi e passivi totali stimati = raccolta e impieghi totali x tassi stimati verso

non Soci

a) determinazione del margine d'interesse totale stimato

5. Determinazione interessi attivi e passivi verso Soci stimati = raccolta e impieghi verso Soci x tassi

stimati verso non Soci

a) determinazione del margine d'interesse verso Soci stimato

6. Valore per il Socio Cliente = margine d'interesse verso Soci stimato - margine d'interesse verso Soci

effettivo

7. Valore per il Socio Cliente = margine per il Socio Cliente + minori costi per prodotti bancari (Car-

taBCC, Bancomat e cassette di sicurezza), per i conti correnti (costi per operazioni e spese di tenuta

conto), per la gestione dei titoli (dossier e operazioni) e oneri sostenuti dalla Banca per attività a

favore dei Soci.

Determinazione valore aggiunto globale lordo stimato (VaGLS)

2016 2015 %VaGLS

Valore aggiunto globale lordo 37.005.208,81 38.354.436,10 91,23

Vantaggio per il socio cliente 3.557.459,10 3.008.201,88 8,77

Valore aggiunto globale lordo stimato 40.562.667,91 41.362.637,98 100,00

Ammortamenti -1.952.319,86 -1.984.832,34 4,81

Valore aggiunto globale netto stimato 38.610.348,05 39.377.805,64 95,19

Spese per il personale -23.553.171,38 -23.650.906,32 58,07

Altre spese amministrative: imposte indirette -6.797.022,49 -7.022.100,72 16,76

Altre spese amministrative: elargizioni e liberalità -2.859.541,82 -3.384.540,05 7,05

Risultato ante imposte stimato 5.400.612,36 5.320.258,55 13,31

Imposte sul reddito d'esercizio

Ires 33.473,42 -1.952.769,40 0,08

Irap -44.957,60 -551.644,94 0,11

Oneri e proventi derivanti da fiscalità anticipata -635.001,96 2.194.446,35 1,57

Vantaggio per il Socio-Cliente -3.557.459,10 -3.008.201,88 8,77

Utile d'esercizio 1.196.667,12 2.002.088,68 2,95

16BILANCIO SOCIALE

3.2 La ripartizione del valore aggiunto tra i portatori d’interessi

La ripartizione del valore aggiunto rispecchia la peculiare natura della nostra Banca, condizionata dalla

specifica normativa riguardante le BCC, soprattutto per quanto riguarda l’obbligo di destinazione degli

utili a riserva, i limiti alla distribuzione degli utili ai Soci e la destinazione del 3% degli utili al Fondo per la

promozione e lo sviluppo della cooperazione.

Nell’anno 2016 la Banca ha prodotto un Valore aggiunto Globale Lordo Stimato pari a 40.562.667,91 euro.

Tale valore può essere idealmente ripartito fra i portatori di interessi verso la Banca, identificabili nei Soci,

nelle Comunità locali, nella Collettività nazionale, nei Dipendenti e nell’intero Movimento Cooperativo.

Per quanto riguarda il valore creato per i Soci è da sottolineare che, come è ovvio per le BCC, questo non è

esaurientemente misurato dai dividendi, ma anche da altri vantaggi di tipo economico e meta-economico.

Per tale ragione si sono ricercate forme di quantificazione dello scambio mutualistico da un punto di vista

economico, che hanno consentito l’individuazione di un “Vantaggio per il Socio” pari all’8,83% (dividendi

ai Soci azionisti 0,06% e vantaggio per il Socio-Cliente 8,77%) del Valore aggiunto Globale Lordo Stimato

(VaGLS). In rapporto all’utile questo vantaggio è pari per il Socio-Cliente al 299,47per cento.

Il valore creato per i Collaboratori è del 58,07% del VaGLS, commisurato in base alle retribuzioni e agli

oneri sociali.

Il valore creato per la Comunità locale è del 3,82%, e comprende le elargizioni, la destinazione a fini di

beneficenza di parte degli utili e le imposte di carattere locale.

La quota del Patrimonio per lo sviluppo locale è pari a 935mila euro, corrispondente al 2,30% del VaGLS.

La quota a beneficio del “Sistema Impresa”, a garanzia della stabilità per tutti i portatori di interesse, è del

4,81%; esso rispecchia le politiche di accantonamento, obbligatorie e/o volontarie, della Banca, nonché gli

accantonamenti e gli ammortamenti su immobilizzazioni.

Per il Sistema del Credito Cooperativo, anche in considerazione dei contributi al Fondo di Garanzia dei

Depositanti, sono stati erogati 755 mila euro, pari al 1,86% del VaGLS.

Il valore creato per la Collettività è del 20,30%, misurato in base alle imposte e agli altri oneri aziendali

di carattere fiscale sul reddito. Tale valore è condizionato negativamente dal “Contributo al fondo di riso-

luzione nazionale” per complessivi 1.173.686 euro, che un provvedimento del Governo ha destinato al

“salvataggio” di quattro banche NON BCC.

Prospetto di riparto del valore aggiunto

2016 %Vagls 2015 Var.%

Produzione 84.382.367,36 208,03 97.207.503,79 -13,19

Consumi -47.377.158,55 -116,80 -58.713.232,70 -19,31

Valore aggiunto caratteristico lordo 37.005.208,81 91,23 38.494.271,09 -3,87

Risultato netto della valutazione al fair value 0,00 0,00 0,00 n.c.

delle attività materiali e immateriali

Utili (Perdite) da cessione di investimenti 0,00 0,00 -139.834,99 -100,00

Utile (perdita) dei gruppi di attività in via di 0,00 0,00 0,00 n.c.

dismissione al netto delle imposte

Valore aggiunto globale lordo 37.005.208,81 91,23 38.354.436,10 -3,52

Vantaggio per il Socio-cliente 3.557.459,10 8,77 3.008.201,88 18,26

Valore aggiunto globale lordo stimato 40.562.667,91 100,00 41.362.637,98 -1,93

Ripartito tra: 0,00 n.c.

Vantaggio per il Socio 3.583.710,39 8,83 3.040.237,96 17,88

Dividendi a Soci 26.251,29 0,06 32.036,08 -18,06

Vantaggio per il Socio-Cliente 3.557.459,10 8,77 3.008.201,88 18,26

Risorse Umane 23.553.171,38 58,07 23.650.906,32 -0,41

Collettività 8.232.678,94 20,30 8.306.083,28 -0,88

17Prospetto di riparto del valore aggiunto

2016 %Vagls 2015 Var.%

Imposte e tasse indirette e patrimoniali na- 7.586.192,80 18,70 7.996.115,29 -5,13

zionali, di cui:

Contributo al fondo di risoluzione nazionale 1.173.685,58 2,89 1.329.355,00 -11,71

Imposte dirette, di cui: 646.486,14 1,59 309.967,99 108,57

Amministrazione Centrali 515.056,97 1,27 197.445,53 160,86

Amministrazione Periferiche 131.429,17 0,32 112.522,46 16,80

Comunità locale 1.551.341,45 3,82 1.734.202,10 -10,54

Elargizioni e contributi 966.826,18 2,38 1.078.861,67 -10,38

Importo ai fini di beneficenza e mutualità 200.000,00 0,49 300.000,00 -33,33

Imposte e tasse indirette e patrimoniali locali 384.515,27 0,95 355.340,43 8,21

Sistema Cooperativo 754.930,07 1,86 1.036.386,04 -27,16

Fondo depositanti 719.030,06 1,77 976.323,38 -26,35

Fondo mutualistico 35.900,01 0,09 60.062,66 -40,23

Patrimonio per lo sviluppo locale 934.515,82 2,30 1.609.989,94 -41,96

Sistema Impresa 1.952.319,86 4,81 1.984.832,34 -1,64

18BILANCIO SOCIALE

4 APPENDICE

I numeri delle BCC 2016 2015

BCC 317 376

Sportelli 4.311 4.441

Soci 1.250.922 1.200.485

Dipendenti (intero sistema Credito Cooperativo) 36.000 37.000

Dati in miliardi di euro 2016 2015

Crediti lordi a clientela 133 134

Sofferenze lorde 15,9 15,3

Finanziamenti a imprese 81,7 84,3

Raccolta diretta da clientela 160,7 161,8

Obbligazioni emesse 27,6 36,8

Patrimonio 19,9 20,3

Margine d'interesse 3,3 3,7

Margine d'intermediazione 5,5 6,8

Risultato lordo di gestione 1,9 2,9

2016 2015

Total Capital Ratio 17,30% 17,00%

Tier1/CET1 Ratio 16,90% 16,60%

La mappa del Credito Cooperativo

SISTEMA ASSOCIATIVO SISTEMA IMPRENDITORIALE

• Federcasse • Iccrea Banca

• 15 Federazioni Locali • Iccrea BancaImpresa

• Fondo di Garanzia dei Depositanti • BCC Factoring

• Fondo di Garanzia degli Obbligazionisti • BCC Lease

• Bit - Servizi per l’investimento sul territorio • BCC Retail

• Accademia BCC • BCC Risparmio&Previdenza

• Ecra-Edizioni del Credito Cooperativo • BCC Vita

• Fondo Pensione Nazionale • BCC Assicurazioni

• Cassa Mutua Nazionale • BCC Credito Consumo

• Banca Sviluppo

• BCC Gestione Crediti

• BCC Beni Immobili

• BCC Solutions

• BCC Sistemi Informatici

• Ventis

• FDR gestione Crediti

• M-Facility

• Hi-MTF Sim

• Cassa Centrale Banca (CR Trentine)

• Cassa Centrale Raiffeisen (Alto Adige)

• Sinergia (consorzio BCC)

• BCC Energia (consorzio BCC)

19LA NOSTRA BANCA PER I PIÙ PICCOLI...

è la Previdenza per i giovanissimi

...

20LA NOSTRA BANCA

L’articolo 2 dello Statuto sociale ci ricorda che

La Cassa Rurale ed Artigiana di Cantù ha lo scopo di favorire i soci e gli appartenenti alle

comunità locali nelle operazioni e nei servizi di banca, perseguendo il miglioramento delle

condizioni morali, culturali ed economiche degli stessi e promuovendo lo sviluppo della

cooperazione e l’educazione al risparmio e alla previdenza nonché la coesione sociale

e la crescita responsabile e sostenibile del territorio nel quale opera.

… Attraverso il progetto IO FACCIO TESORO, portato ai

bimbi di scuole e società sportive del nostro territorio,

e grazie alla nostra mascotte Granello, che ne è prota-

gonista, abbiamo dato forma e concretezza a queste

parole importanti: uno spettacolo di burattini per spie-

garle, un libro per aiutarli a riflettere con insegnanti e

genitori, e il dono di una pianta di melograno, simbolo

del Credito Cooperativo, che continuerà a crescere nel

giardino della scuola, per ricordare l’importanza di fare

buon uso di ciò che si ha e mettere da parte ogni giorno.

Un buon comportamento che,

noi crediamo, non potrà che

avere riflessi positivi sul futuro

delle nuove generazioni, per le

quali la nostra banca ha creato

“Granello di futuro”, il gesto

Previdente che i genitori posso-

no fare fin da ora per costruire

poco per volta il domani dei loro

piccoli.

21LA NOSTRA BANCA È ANCHE QUESTO… La nostra banca è di nuovo insieme all’Associazione S.I.L.V.I.A. per il PROGETTO che ha portato al potenziamento della Neuropsichiatria infantile dell’Ospedale di Cantù. Un servizio a favore dei più piccoli che non doveva essere interrotto e che l’associazione con coraggio ha deciso di proseguire ancora per un biennio, e che perciò ha bisogno dell’aiuto di tutti. Per donare l’IBAN è IT80M0843051060000000960436, causale PROGETTO NEUROPSICHIATRIA Un anno di TAC Dal novembre 2015 la nuova TAC è operativa presso l’Ospedale S. Antonio Abate. Ne hanno e ne abbiamo scritto più volte perché rimarrà il risultato di una splendida azione congiunta della nostra Banca e di mille persone, Soci e clienti, che con altrettante donazioni hanno dato una concreta dimostrazio- ne di quanto bene si possa fare INSIEME. Quello che resta da dire è che sono 7.158 le persone che nel corso del 2016 hanno potuto contare su una diagnosi ottenuta in tempi sicuramen- te più brevi. 22

LA NOSTRA BANCA

Briantea84

La bella amicizia tra la nostra Banca e

Briantea84 non dà cenni di stanchezza

ed è una delle sponsorizzazioni più lon-

geve nel mondo sportivo. Nel 2016 sia-

mo stati felici e orgogliosi di festeggiare

con loro molti trionfi sportivi ottenuti nel-

le varie discipline. Tra di essi, ci limitiamo

a citare lo Scudetto, la Coppa Italia e il

bronzo in Coppa Campioni per il basket

in carrozzina e l’entusiasmante bronzo

per il nuotatore Marco Dolfin agli Euro-

pei di Funchal; ma non vogliamo rispar-

miarci nel fare i complimenti all’impegno

di tutti gli atleti.

Il Gabbiano

La Cooperativa sociale Il Gabbiano onlus, nata

nel 1981, persegue la promozione umana e l’in-

tegrazione sociale delle persone con disabilità

attraverso la gestione di servizi sociali, socio-sa-

nitari, educativi e culturali.

Nel corso degli anni le attività e le iniziative della

Cooperativa si sono diversificate fino all’attuale

programmazione che prevede servizi di terapia

riabilitativa accessibili a tutti, anche ai più piccoli.

Un vero punto di riferimento che gode del-

la nostra stima e del nostro sostegno da più di

trent’anni.

Banco di solidarietà

La parola chiave è: volontari. Quelli del

Banco di Solidarietà di Como sono spe-

ciali: non si limitano a portare il pacco “vi-

veri” alle famiglie bisognose, ma dona-

no loro uno sguardo affettuoso, qualche

parola d’incoraggiamento, una stretta

di mano sincera e l’impagabile sensa-

zione di non essere sole. Ogni giorno.

Siamo andati a trovarli in una sera come

tante (per loro…) per toccare con mano

la perfetta organizzazione che sta dietro

le quinte di una così meritevole attività.

Tutto fatto per bene, per il bene di tante

famiglie.

23I Premi di Studio “Giovanni Zampese”. Tradizione ormai conosciuta e riconosciuta.

Anche nel 2016 le “categorie” scolastiche erano tutte rappresentate, dalle medie alle lauree magistrali,

passando per i diplomi di maturità, quelli delle scuole professionali, le lauree triennali.

In totale 255 ragazzi premiati, che si sono fatti notare per la loro eccellenza accademica; a loro, rico-

noscimenti per 136.300 euro.

Lo scorso anno i premi sono diventati maggiorenni, e si sono meritati un bel diploma. Il voto? 3.243!! Come

il numero dei riconoscimenti assegnati dal 1999 ad oggi, per un importo complessivo di 1.603.483 euro.

insieme a

Dieci anni di collaborazione tra la nostra Banca e la Fondazione Provinciale della Comunità Comasca significano

quasi 120 progetti realizzati e oltre due milioni di euro erogati (in egual misura dalla Fondazione e dalla Banca)

ad enti del territorio comasco.

Grazie ad essi abbiamo reso possibile la realizzazione di iniziative importanti per ben oltre cinque milioni di euro,

con l’unico comune obiettivo di alleviare lo stato di disagio psicofisico e sociale di tante, tantissime persone:

giovani, anziani, disabili.

Qui di seguito gli enti promotori dei 16 progetti che hanno beneficiato del Bando 2016:

• O.S.Ha-A.S.P. ASD

• Associazione Vela Dislessia

• Il Gabbiano Società Cooperativa Sociale Onlus

• Congregazione Servi della Carità - Opera Don Guanella - Casa Divina Provvidenza

• Fondazione A.S.F.A.P - Onlus.

• Associazione Casa di Riposo per Persone Anziane onlus

• S.I.L.V.I.A. Onlus

• Assoc. Un Sorriso in Più Onlus

• Coop. Pettirosso onlus

• Associazione dei Genitori del Comune di Cadorago

• Briantea84 ASD

• Associazione Piccola Casa Federico Ozanam

• UILDM Unione Italiana Lotta alla Distrofia Muscolare - Sezione di Como

• G.S. Dil. Virtus Cermenate

• P.A. S.O.S. - Olgiate Comasco Onlus

• Agorà 97 Società Cooperativa Sociale Onlus

24Elenco Enti ed Associazioni che hanno beneficiato del nostro contributo

Amministrazioni Comunali • Civica Banda Musicale - Lipomo

• Comune di Cantù • Club Amici di Trecallo

• Comune di Carugo • Club Finese Fotoamatori - Fino Mornasco

• Comune di Cermenate • Comitato Org. Palio del Baradello - Como

• Comune di Como • Comitato per la Promozione del Merletto - Cantù

• Comune di Cucciago • Comitato Settembre Capiaghese

• Comune di Lomazzo • COMO Classica - Como

• Comune di Novedrate • Compagnia Teatrale “I Poco-Stabili” - Cantù

• Comune di Olgiate Comasco • Consorzio Como Turistica

• Comune di Solbiate • Cooperativa Civiltà Canturina Srl

• Corale S. Teodoro - Cantù

Assistenza sanitaria • Coro “Angelo Sala” - Carimate

• Comitato Maria Letizia Verga • Coro degli ANTA - Carugo

• Comocuore - Ass. G. Beretta - Como • Corpo Musicale A. Volta - Capiago Intimiano

• Croce Bianca Onlus - Mariano Comense • Corpo Musicale Albatese

• Croce Rossa Italiana - Cermenate • Corpo Musicale Filarmonica di Beregazzo con Figliaro

• Corpo Musicale Giuseppe Verdi - Vighizzolo di Cantù

Cultura • Corpo Musicale Giuseppe Verdi - Cucciago

• A.S.D. Amici del Palio di Sondrio • Corpo Musicale La Brianzola - Cantù

• Abc Merletti Ricami - Como • Corpo Musicale La Cattolica - Cantù

• Accademia Orchestrale del Lario - Cantù • Corpo Musicale La Serenza di Figino e Novedrate

• Agorà Incontri Culturali Albatesi - Albate-Como • Corpo Musicale Moltrasio

• Amici della Musica - Cernobbio • Corpo Musicale Olgiatese

• Amici di Cernobbio • Corpo Musicale S. Cecilia - Lurate Caccivio

• Amici di S. Anna - Bulgarograsso • Corpo Musicale S. Cecilia - Carugo

• Antico e Premiato Corpo Musicale - Mariano Comense • Federazione Bande Comasche - Moltrasio

• Arte & Arte - Como • Filarmonica Cittadina Alessandro Volta - Como

• As.li.co - Ass. Lirica e Concertistica - Milano • Fondazione Amici Rag. Luigi Frigerio - Cantù

• Ass. “Amici di Marcello” - Cabiate • Foto Cine Club - Cernobbio

• Ass. Amici Dei Musei - Cantù • Gruppo di promozione Sociale “Tortuga” - Cabiate

• Ass. Auto Storiche Cantù • Gruppo Ex Combattenti e Amici - Cernobbio

• Ass. Brenna Cultura • Gruppo Folcloristico Città di Cantù “I Fregamusun

• Ass. Carnevale Canturino 1895”

• Ass. Corpo Musicale Finese “G. Verdi” - Fino Mornasco • Gruppo Fotografico La Pesa - Cantù

• Ass. Culturale ARTEINSIEME - Paina di Giussano • Gruppo Teatrale Prisma - Cabiate

• Ass. Culturale Canturium - Cucciago • I Magnan de Cantuu

• Ass. culturale I Scusaritt - Binago • I Nuovi del Mulino - Ass Culturale Teatrale - Fino

• Ass. Culturale Iubilantes Onlus - Como Mornasco

• Ass. Culturale Teste di Legno per il Mondo - Cantù • I strii de Ruena - Cernobbio

• Ass. Ex Allievi ed Amici Opera Don Guanella - Como • Il Famoso Coro - Cantù

• Ass. Giosue Carducci - Como • Il Gambero - Gruppo Difesa Ambiente - Capiago

• Ass. Italiana Amici del Presepio - sez. Novedrate Intimiano

• Ass. Manera Scighera - Manera di Lomazzo • Luminanda - Ass. di Promozione Sociale - Como

• Ass. Museo nel 900 - Carugo • Nuova Scuola di Musica - Cantù

• Ass. Musicale Amici dell’Organo - Cantù • Old Swing Big Band - Mariano Comense

• Ass. Pro Rovenna • Per Cantù

• Ass. Unica Lara - Mariano Comense • Pro Cantù

• Associazione Anziani e Pensionati - Lurate Caccivio • Pro Concagno

• Associazione Culturale Cantù Oggi • Pro Loco Albiolo

• Associazione Culturale MadeinMAARC - Como • Pro Loco Bregnano

• Associazione Culturale Parolario - Como • Pro Loco Carugo

• Associazione Culturale Sguardi - Como • Pro Loco Figino Serenza

• Associazione Emilio Uboldi - Bregnano • Pro Loco Lurate Caccivio

• Centro Culturale Luigi Padovese - Cucciago • Pro Loco Vertemate con Minoprio

• Centro Giovanile San Luigi Cabiate • Pro Loco Villa Guardia

• Cineteatro Fumagalli - Vighizzolo di Cantù • Quartodecimo PIttura Scultura Fotografia - Como

• Circolo Filatelico Canturium - Cantù • Rappresentanza storica della Città di Cernobbio

25Puoi anche leggere