BI & Finance Dept - Business Plan 2018-2024 - Business Plan 2018-2024 -Vshort

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

BI & Finance Dept. - Business Plan 2018-2024

1

Goal

Stimare la crescita potenziale del business giglio.com e la relativa evoluzione degli indicatori

economici e patrimoniali.

Sommario

1. Il Mercato

2. La Storia di giglio.com

3. La nostra intuizione

4. La crescita dal 2014 al 2017

5. Relazione sulla gestione 2017

6. Risultati 2017

7. BP

2

1. Il mercato_1

Secondo un recente studio della società di consulenza Bain & Co, i consumatori benestanti stanno spendendo sempre più

denaro per gli acquisti online: le vendite del luxury su Internet sono salite del 24% rispetto allo scorso anno. Secondo la

ricerca, le vendite online di beni di lusso per uso personale arriveranno a coprire fino al 25% del mercato del luxury entro il

2025: un sostanzioso balzo in avanti rispetto all’attuale 9%. Il momentum lo detta Richemont, gigante del lusso, che accelera

sul digitale e compra YNAP, perché vuole un pezzo di questa crescita.

In questo contesto, il Made in Italy resta la punta del diamante del

Luxury Fashion Industry: nel 2017, tra i top 14 most influential luxury

fashion brands of the world, ben sette sono italiani: Gucci, Prada,

Valentino, Armani, Dolce & Gabbana, Fendi e Versace.

Tutto ciò, naturalmente, ha un riflesso assai considerevole sul web:

secondo un studio di Google, infatti, se “made in Italy” fosse un brand,

sarebbe il terzo marchio più noto al mondo, dietro solo a Coca-Cola e

Visa.

A fronte di questa crescita online, tuttavia il retail fisico arranca.

I forecast internazionali, trasversalmente dagli USA all’Europa, parlano di

tsunami e definiscono questi anni con l’espressione Retail Apocalypse,

che già di per sé è sufficiente a descrivere il panorama del mercato delle

boutique fisiche e delle loro aspettative per il prossimo futuro.

3

2. La Storia (i primi anni, la Giglio SpA)

La Giglio S.p.A., che esiste da tre generazioni, conduce oggi a Palermo le boutique

della moda e del lusso più importanti dell’intera regione. Interamente detenuta e

condotta dalla famiglia Giglio, l’azienda è cresciuta notevolmente nel corso degli

ultimi anni, durante i quali nuovi punti vendita sono stati aperti e altri interamente

ristrutturati

La prima bottega (foto a dx) nasce a cavallo tra le due guerre, nel vecchio centro

storico di Palermo. All’epoca, l’abito da uomo veniva realizzato solo dal sarto e le

botteghe rionali come questa erano dedicate alla rivendita di tessuti, foderami e

bottoni.

Nel corso degli anni, con l’arrivo della confezione da uomo - dei L’uomo in Lebole e dei Marzotto - e del pret-a-porter, anche

l’attività si evolve e cambia luogo e passo. La bottega si fa negozio e si sposta nella nuova zona elegante della città che sta

nascendo, affacciandosi alla borghesia siciliana ed esponendo giovani e sconosciuti stilisti emergenti: Gianni Versace, Gianfranco

Ferrè, Giorgio Armani, Cacharel, Kenzo... Negli anni ‘90 l’azienda ha ormai una struttura solida e corposa: sette boutique (“Giglio

Boutique”, foto in basso), 100 vetrine sulla piazza di Palermo, 5000 mq di superficie dedicata alla vendita di abbigliamento

uomo, donna e bambino delle migliori griffes nazionali e internazionali. I Signori Giglio sono perenni ospiti delle maggiori testate

giornalistiche, tessono una fittissima quanto solida rete di rapporti personali con i colleghi più rappresentativi d’Italia e sono

considerati tra i retailer di riferimento da tutti brands più prestigiosi.

4

3. La nostra intuizione (piattaforma proprietaria)

I primi anni 2008-2013

Il sito e-commerce, con la odierna struttura societaria, va online ad aprile 2008, e chiude il primo bilancio di esercizio con fatturato di

euro 153.765

Negli anni successivi comincia un consolidamento delle attività su web che porta l’azienda ad un fatturato nel 2012 di euro 1.165.178

L’anno successivo, il 2013, è l’annus horribilis dell’azienda: a causa di una serie di difficoltà tecnologiche dovute alla inadeguatezza della

piattaforma scelta (Magento), l’attività registra una flessione considerevole delle vendite, attestandosi a fine anno con un fatturato pari ad

€ 970.814

Tuttavia, consci della criticità della situazione, già durante il mese di agosto 2013 si opta per una scelta radicale che risulterà

determinante per il futuro: abbandonare la piattaforma Magento - un CMS open source per l'e-commerce altamente diffuso ma

drammaticamente inefficiente e rivelatosi disastroso sotto il profilo della flessibilità e della customizzazione - per costruire ex novo una

piattaforma interamente proprietaria, in tecnologia LAMP (GNU/Linux, Apache, MySQL, PHP)

Questa scelta, ardita al limite da apparire spericolata - perchè costosa e dagli esiti assai incerti sia in termini di tempistica che sotto il

profilo dei risultati - viene eseguita, invece, con straordinaria abilità dalle diverse professionalità dal team interno, che riesce a pubblicare la

nuova piattaforma dopo circa 4 mesi di intenso lavoro, il giorno 8 novembre 2013.

Dal 2014 ad oggi

La nuova piattaforma, insieme alla eccellente professionalità dell’intero

team, risultata la carta vincente che consente all’azienda la straordinaria

progressione degli anni successivi.

E’ una cavalcata senza soluzione di continuità.

5

Sommario

1. Il Mercato

2. La Storia di giglio.com

3. La nostra intuizione

4. La crescita dal 2014 al 2017

5. Relazione sulla gestione 2017

6. Risultati 2017

7. Assunzioni e modello di business

8. Il BP 2018-2024

9. Forecasting 2018 (organico)

10. Organigramma funzionale e ruoli chiave

6

4. La crescita dal 2014 al 2017 (i numeri)

Year Turnover (x.1.000) Delta vs PY No. Customers Delta vs PY €/Customers

2014 €1.879 94% 6.248 169% €300,7

2015 €4.404 134% 9.422 51% €467,4

New platform

Market Place

2016 €5.944 35% 13.174 40% €451,2

New Customers

& Loyalty

2017 €9.284 56% 20.477 55% €453,4

La crescita eccezionale dei primi anni, netto resi,

è favorita dalle nuove e innovative tecnologie

della piattaforma proprietaria, una User

Experience (UX) studiata per il tipo di business,

transazioni semplici e SEO on site ai massimi

livelli.

Dal 2015 al 2017 il migliore dei risultati è

sicuramente l’allargamento della customer base.

Il leggero calo dell’ordine medio per Cliente è

principalmente legato alla percentuale di clienti

nuovi sempre più preponderante rispetto alla

base clienti “old” che comunque in valore

assoluto cresce in modo rilevante. Un altro fattore

è l’inserimento in catalogo delle sneakers e

conseguente boom su vendite.

Qui al fianco l’attuale home page.

7

Sommario

1. Il Mercato

2. La Storia di giglio.com

3. La nostra intuizione

4. La crescita dal 2014 al 2017

5. Relazione sulla gestione 2017

6. Risultati 2017

7. Assunzioni e modello di business

8. Il BP 2018-2024

9. Forecasting 2018 (organico)

10. Organigramma funzionale e ruoli chiave

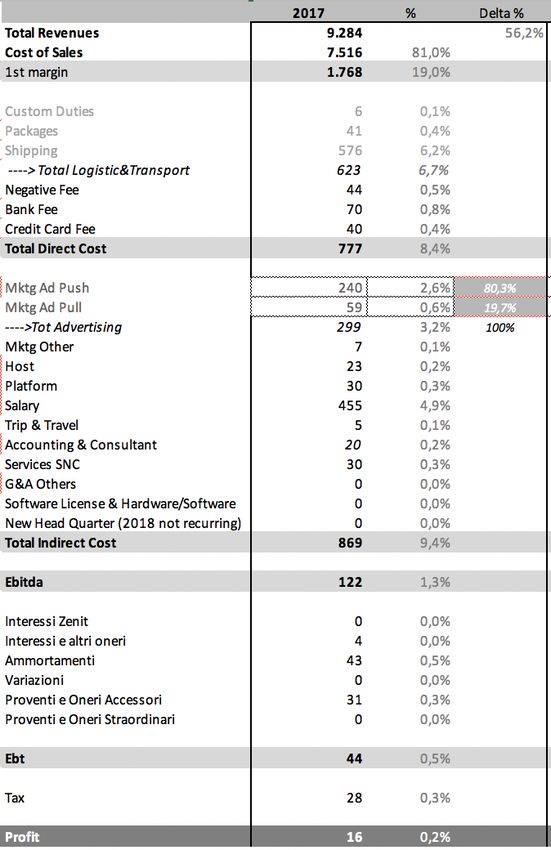

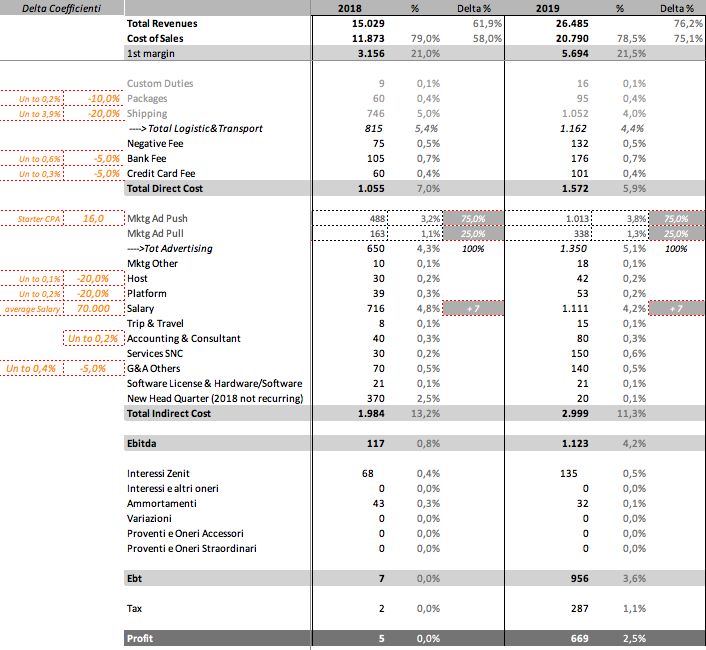

85. Relazione Gestione 2017 Il 2017 ha visto la giglio.com chiudere con ricavi di vendita per oltre 9.200 k€ (+ 56% vs 2016) con un costo del venduto di poco più di 80 punti ed un conseguente primo margine di circa 1.800 k€. I numeri sono stati generati da oscillazioni di fatturato importanti (picchi a gennaio, luglio, novembre e dicembre), con circa 36.000 ordini totali ed un valore medio del carrello di circa 260 €. Il risultato positivo è principalmente dovuto all’aumento della customer base (investimenti di Mktg) e all’aumento dell’assortimento (ampiezza e profondità e conseguente - voluta - ascesa del numero di fornitori, al momento 35). Prevediamo di chiudere il 2018 con circa 50 fornitori. Nel corso degli ultimi mesi dell’anno sono stati acquisiti circa 6.000 nuovi clienti con particolare attenzione ai mesi di novembre e dicembre che registrano di norma il 25% circa del risultato totale anno. La piattaforma giglio.com ha iniziato nel corso del 2017 un importante restyling in termini di UX, gestione del back end e sistemi, sicurezza host e transazioni. Questi lavori sono ad oggi tra le priorità della gestione 2018. La squadra di lavoro si è ampliata e migliorata grazie all’inserimento di nuove figure professionali: sono stati adeguati alcuni contratti e trattenuti i migliori ingegneri e sviluppatori, in area produzione e shooting è stata potenziata la squadra ed è entrato un nuovo manager in area Finance e Business Intelligence. Le priorità definite nel corso dell’anno appena trascorso e, quindi, i principali pillar per il 2018 sono: - Ricerca e Sviluppo - Supply Chain e automazioni - Piattaforma e nuovi tools (wishlist) - Boost Marketing ADV (push e pull) - Organizzazione aziendale 9

6. Risultati 2017_CE

Presentiamo i risultati consuntivi del 2017 e

introduciamo la logica di riclassificazione dei conti

per una più adeguata gestione del business con

particolare riferimento alle

variabili tipiche del commercio digitale:

Costi diretti - proporzionale al turnover

Costi indiretti - non necessariamente proporzionali

al turnover.

Spese di marketing divise per effetto:

- Aumento customer base (push)

- Customer Retention e Loyalty (pull)

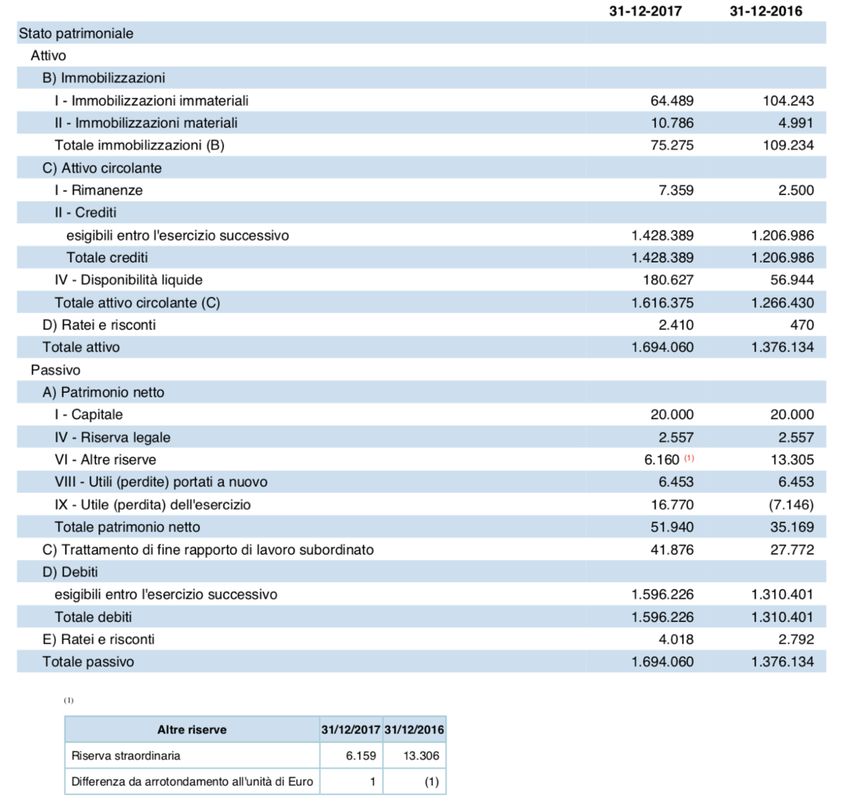

106b. Risultati 2017_SP

La situazione patrimoniale mette in

evidenza in particolare due aspetti:

- la totale assenza di rischi di magazzino

- nessun debito di natura finanziaria

Nb - per il dettaglio dei crediti, non legati a vendite con

pagamento differito, si rimanda al fascicolo di bilancio.

11Il BP 2018-2024 - Prime evidenze

Evoluzione Vendite (x.000)

90.000

80.000

70.000

60.000

50.000

40.000

30.000

20.000

10.000

0

2018 2019 2020 2021 2022 2023 2024

Ricavi 15.029 26.485 40.679 52.282 62.193 68.814 76.524

Costo del Venduto 11.873 20.790 31.730 40.519 47.889 52.643 58.159

L’evoluzione prevista dei ricavi è quasi integralmente da attribuire agli investimenti

Mktg e all’aggiornamento della piattaforma.

La crescita è graduale e sempre meno spinta con un aumento del costo del venduto

migliorativo per il primo margine.

12Il BP 2018-2024 - Prime evidenze

Evoluzione Vendite (x.000)

90.000

80.000

70.000

60.000

50.000

Il confronto con l’evoluzione del numero di 40.000

30.000

clienti new, che nel 2019 ha un aumento

20.000

rilevante, registra di contro una evoluzione 10.000

graduale del fatturato in considerazione del 0

2018 2019 2020 2021 2022 2023 2024

numero di ordini annuo (1,3 contro 2,6 degli Ricavi 15.029 26.485 40.679 52.282 62.193 68.814 76.524

Costo del Venduto 11.873 20.790 31.730 40.519 47.889 52.643 58.159

old) e del prezzo medio più basso (220 €

circa contro i 360 € circa degli old). Clienti New e Old

Al 30/04 siamo a 7.918 clienti nuovi, vedi 90.000

slide 23, il che vuol dire che crescendo 80.000

organicamente abbiamo forza per arrivare a 70.000

circa 24k clienti new con circa 450keuro 60.000

investimenti anno 2018 in Mktg ad push/pull. 50.000

40.000

30.000

20.000

10.000

0

2016 2017 2018 2019 2020 2021 2022 2023 2024

Clienti New 10.671 16.428 30.469 53.628 71.301 78.431 82.104 80.252 84.298

Clienti Old 2.503 4.049 6.536 11.539 20.330 30.023 37.622 43.099 45.922

13Il BP 2018-2024 - Prime evidenze

GM%

24,5%

24,0%

23,5%

23,0%

22,5%

22,0%

21,5%

21,0%

20,5%

20,0%

19,5%

2018 2019 2020 2021 2022 2023 2024

GM% 21,0% 21,5% 22,0% 22,5% 23,0% 23,5% 24,0%

La modifica dei punti del margine è guidata verso l’alto da un miglior mix sugli acquisti a

favore dei suppliers, dalle migliori condizioni di vendita negoziate anche in periodo di

saldo e grazie ad una marginalità migliore dovuta ad una sempre maggiore

internazionalizzazione.

14Il BP 2018-2024 - Prime evidenze

Evoluzione Ebitda (x.000)

6.000

5.000

4.000

3.000

2.000

1.000

0

2018 2019 2020 2021 2022 2023 2024

% 0,8% 4,2% 4,9% 5,1% 5,7% 6,1% 6,9%

Ebitda 117 1.123 2.003 2.663 3.555 4.225 5.250

La crescita del margine operativo lordo risente nel 2018 dell’investimento nella nuova

sede societaria e logistica, mentre nei successivi cresce gradualmente soprattutto grazie

all’efficienza dei processi organizzativi, ad una migliore ed efficace politica di spedizioni,

ad una sana politica di assunzioni.

158. Il BP 2018-2024

In ragione della strutturazione

dell’operazione presentiamo il BP

in due step.

Primo Step, con particolare

riferimento ai primi due anni di

gestione (2018-2019) e risultato

Ebitda di circa 1,1 ml€ al

31/12/2019.

Su alcuni dei costi principali che

incidono sul risultato operativo

prevediamo un progressivo

risparmio in funzione delle

negoziazioni già in essere con i

nostri principali fornitori.

Note per la lettura

Delta Coefficienti - Rappresentano le economie di scala fino ad una incidenza stabilita (vedi evidenziazione in blu)

Host e Platform - I primi sono relativi alla gestione del traffico e dei server i secondi al miglioramento della piattaforma in termini di prestazioni

Services SNC - comprende le voci di fitti e pulizie relativamente alla nuova sede

G&A Others - Sono spese per il CDA, per le revisioni di bilancio e varie certificazioni richieste o future

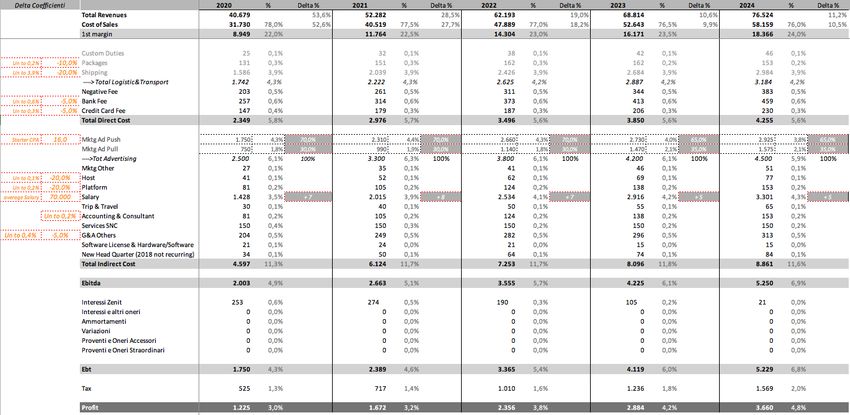

168b. Il BP 2020-2024

Secondo step con rampa risultati fino al 2024

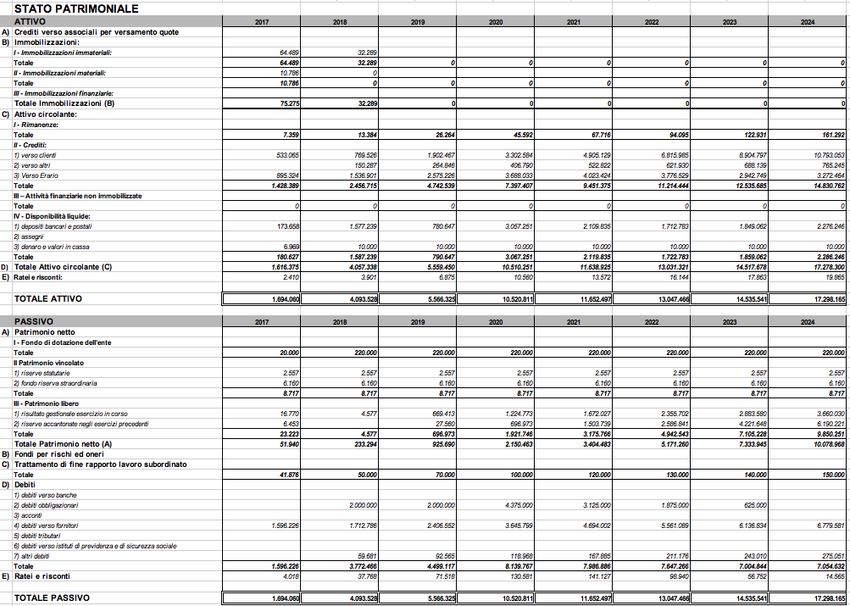

178. Il BP 2018-2024 - Situazione Patrimoniale prospettica

18Fine. 19

Puoi anche leggere