Aspetti operativi e fiscali nel mercato fotovoltaico - Milano 1 1.11.2011

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Aspetti operativi e fiscali nel

mercato fotovoltaico

Milano 1 1.11.2011

1

Agenda

- Perché investire nelle energie rinnovabili

- Alcuni dati di settore energie rinnovabili

- Alcuni dati sul mercato fotovoltaico

- Analisi del IV conto energia

- Aspetti operativi

- Aspetti fiscali

2

Perché investire nelle energie rinnovabili

POLISYLC POLISYLI

ON CO

• Domanda di energia in crescita

• Costi crescenti gas/petrolio

• Ricerca di indipendenza dall’ estero /sicurezza

approvigionamento

• Diminuzione emissioni

• Raggiungimento target UE 20 – 20 -20 (Italia 17%)

• Incidente di Fukushima

• Esistenza di incentivazioni

• Sviluppo della ricerca tecnologica

3

Perché investire nelle energie rinnovabili(professional side)

• È stato negli ultimi due anni tra i pochi settori in

crescita

• Crescente domanda di supporto da parte di imprese

• Società multinazionali che ritengono appetibile il

mercato italiano

• Possibilità di diversificazione dei servizi offerti

• Apertura del progetto a professionalità diverse

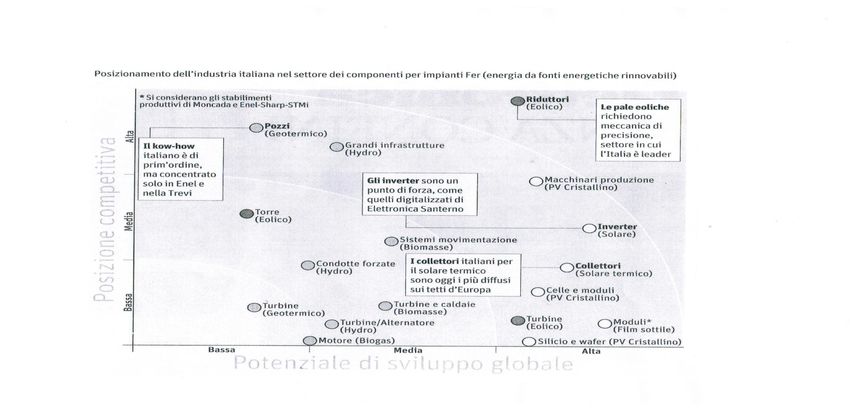

4Posizionamento industria italiana en.rinn. (fonte Sole 24 ore)

5Industria Italiana energie rinnovabili – alcuni progetti

• Produzione film sottile – Catania (Enel Greenpower-Sharp-

STM)

• Turbine a fluidi bassobollenti – Brescia (Turboden)

• Piattaforme Eoliche galleggianti

• Kitegen (Kite Wind Generator) sistema meccanotronico ad

aquiloni per eolico alta quota – Chieri (TO)

• Specchi parabolici – Priolo (Archimede, consorzio Enel)

• Pannelli fotovoltaici a concentrazione (Angelantoni)

• Inverter digitalizzati – Castel Guelfo (BO) – Elettronica

Santerno

• Smart Grids – Progetto Enel a Isernia (10 ml investimenti)

6Il mercato fotovoltaico in Italia

• A fine agosto 2011 10.000 MW di potenza installata con circa 270.000

impianti collegati alla rete ed in esercizio.

• Nel solo 2010 installati 2.100MW (2° paese dopo D)

• Occupazione 2010 pari a circa 18.500, con l’indotto 50.000 occupati

• Alla fine del 2011 la potenza complessiva in esercizio in Italia potrebbe

raggiungere i 12.000 MW per un numero di impianti di 320.000.

• Concentrazione della numerosità degli impianti al nord (Lombardia e

Veneto in primis).

• Puglia, regione con maggiore potenza installata, poi Lombardia e Veneto.

• Dimensione media impianti tra 200kw e 1MW

• Sviluppo degli impianti “a tetto” su impianti industriali

• Leggi regionali favorevoli (Puglia, Veneto, Basilicata)

7I players del mercato italiano

• Produttori di silicio – multinazionali come Hemlock, MEMC, REC,

Silicio Tokuyama, Wacker Chemie, M.Setek, Yingly Green Energy

• Produttori di lingotti – REC, Yingly Green Energy, Bosch Solar Energy, PV

Wafers Crystalox, RWE Schott, Sanyo, Sharp, Solarworld, First Solar, Evergreen Solar

• Produttori di celle solari: lingotti + vetro + alluminio +trattamento della

superficie – Stessi produttori dei wafers + Suntech, Solarfun, Kyocera, Kerself,

Celle Q Cells, Sunpower

• Assemblaggio delle celle solari – stessi produttori delle celle + Conergy, Solon,

Moduli Solar Fabrik, Solaria

• System Integrators (EPC) - Kerself, Q Cells, Sunpower, Terni Energia, Solar

Installaz Energy Italia, Enerpoint, Enerqos, Phoenix, Solar, Juwi, OPDE Group, Enel SI

/Distrib.

8I players del mercato italiano

I Players italiani sono soprattutto E.P.C.

1) Sviluppa e realizza progetti di fattibilità

2) Facilita il processo di autorizzazione (Enel, Comune, GSE, Ag.

Territorio)

3) Acquista i pannelli

4) Effettua l’ installazione

5) Costruisce l’impianto

6) Mette in funzione l’impianto e ne garantisce la manutenzione

7) Assiste il cliente finale

9Il (terzo)conto energia

La struttura incentivante decrescente in 3 scaglioni proposta dal

governo era stata apprezzata dagli operatori del mercato, in

quanto garantiva a questi ultimi la possibilità di pianificare i

propri investimenti in anticipo.

10Le incertezze (normative) del mercato

• Nel mese di agosto 2010 è stata pubblicata sulla Gazzetta Ufficiale n. 192 del

18/08/2010 la legge 129 c.d. “salva Dia”, che in sostanza sanava tutti i parchi

fotovoltaici costruiti ed entrati in esercizio entro il 16 gennaio 2011, anche se

autorizzati con procedure conformi a leggi regionali poi dichiarate illegittime

• Sempre la stessa legge all’art 1 septies. offriva la possibilità di accedere alle tariffe

incentivanti 2010 anche agli impianti i cui lavori erano stati ultimati entro la fine

dell’anno purchè in esercizio entro il 30 giugno 2011.

• Nel mese di agosto 2010 è stato pubblicato sulla Gazzetta Ufficiale n.197 il decreto

ministeriale contenente la nuova struttura incentivante per gli anni 2011-2013

(Terzo Conto Energia)

• Il 7 marzo 2011 il Presidente della Repubblica ha firmato lo schema di decreto

legislativo recante attuazione della direttiva 2009/28/Ce del Parlamento europeo e

del Consiglio del 23 aprile 2009 sulla promozione dell’uso dell’energia da fonti

rinnovabili, recante modifica e successiva abrogazione delle direttive 2001/77/Ce e

2003/30/Ce. Tale norma dispone che gli impianti allacciati successivamente al 31

maggio 2011 godranno di tariffe incentivanti da definire con successivo decreto……

11L’ importanza dei piani finanziari

L’incertezza della normativa ha effetti paralizzanti sul mercato,sia per

quanto riguarda gli investitori che hanno perso la visibilità per eventuali

investimenti sia per quanto riguarda gli enti creditizi.

- Impossibilità di rispettare i budget e i piani finanziari

-Impossibilità di preparare business plan attendibili

- minore (o blocco) dei finanziamenti accessibili per i progetti

- maggiore importo dell’anticipo (minore importo finanziato)

- maggiori garanzie sull’ investimento (100%)

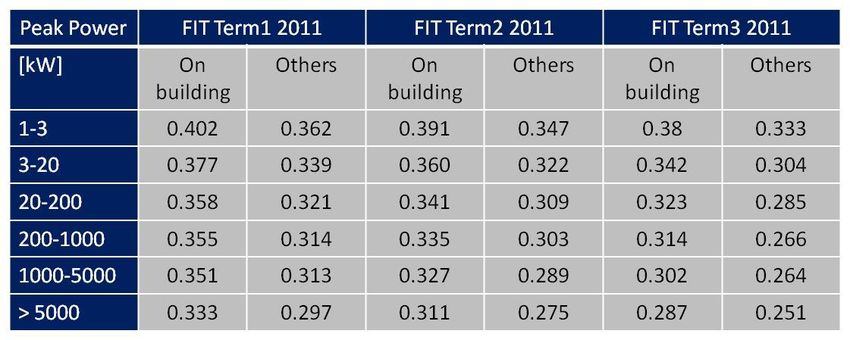

12Il (quarto)conto energia

Decreto ministeriale del 5.5.2011 pubblicato in G.U. 12.5.2011

• Pianificazione quinquennale di sviluppo della tecnologia fotovoltaica. Obbiettivo di

potenza massima cumulativa incentivabile al 2016: 23 GW.

• Attività libera per impianti su tetto fino a 1MW di potenza e fino a 200 kW (con

scambio su l posto) a terra, su pensilina, tettoia, serra, frangisole e barriere acustiche

(senza iscrizione al registro e senza limiti di spesa e/o potenza incentivabile).

• Feed in premium fino al 31-12-2012. Tutto ciò rende i nostri incentivi più generosi

rispetto a quelli degli altri Paesi.

• Confermati i premi aggiuntivi per rimozione amianto (aumentata rispetto al III CE),

per l'abbinamento con gli interventi di efficienza energetica, per la realizzazione d i

impianti fotovoltaici su aree industrial i , cave, miniere o discariche esaurite o di

pertinenza di discariche o di siti contami nati per i comuni sotto i 5.000 abitanti.

• Buone prospettive per:

• soluzioni di integrazione architettonica innovativa;

• Smart inverters;

• Supporto ai produttori nazionali ed europei di sistemi e componenti FV.

• introduzione del registro per grandi impianti nel periodo di transizione

• limiti alle installazioni su terreni agricoli

• eliminazione del premio aggiuntivo per profilo di scambio prevedibile

• tempistica ridotta a 15 gg lavorativi per inoltro richiesta tariffe incentivanti

13Aspetti operativi: la Struttura Contrattuale

O & M Contractor

Banca finanziatrice

Rimborsi ed

Banche FiContratto di nanziatrici Terreno Assicurazioni

Interessi -Proprietà Contratto di

Finanziamento

-Affitto Operation and

maintenance Contratti

-Diritto di superficie Rimborsi

assicurativi

Dividendi e

altri flussi di

cassa SPV

Shareholders’ Contratto di

Agreement EPC Chiavi in

Tariffe

mano

Società promotrice EPC Contractor

Flussi Monetari

GSE/ Borsa ElettricaIl bilancio

• Lavori in corso su ordinazione. Come previsto dal principio contabile nazionale n.

23 comprende l’ammontare dei progetti di durata normalmente ultrannuale

contabilizzati secondo il criterio della percentuale di completamento. In base a tale

criterio i costi, i ricavi ed il margine di commessa vengono riconosciuti in funzione

dell’avanzamento dell’attività produttiva e quindi attribuiti agli esercizi in cui tale

attività si esplica; le eventuali perdite da sostenere per il completamento delle

commesse sono, invece, accertate a carico dell’esercizio in cui si sono rese

prevedibili.

• Prodotti in corso di lavorazione e semilavorati. Sono classificati i progetti per i

quali non vi sono o sono venute meno le condizioni richieste per l’adozione del

criterio della percentuale di completamento (nella generalità dei casi non è ancora

stato siglato un contratto di vendita con il cliente).

• Partecipazioni in SPV. Tali partecipazioni sono iscritte al costo di acquisto

incrementati dei finanziamenti effettuati alle stesse al fine della costruzione degli

impianti fotovoltaici. In coerenza con il codice civile tali partecipazioni sono

classificate tra le attività finanziarie che non costituiscono immobilizzazioni in

quanto destinate alla vendita. Molto spesso alcune SPV sono classificate tra le

immobilizzazioni finanziarie

15Il bilancio

• Fondi per rischi e oneri.

– Il fondo garanzia risulta stanziato a fronte del rischio di interventi in

garanzia.La garanzia sui difetti del prodotto va da 5 ai 10 anni mentre la

garanzia di rendimento è suddivisa in 5 livelli: 95%per i primi 5 anni, 90% fino

al 10°anno; 87% fino al 15°anno; 83% fino al 20°anno; 80% fino al 25° anno.

– Nella voce “altri fondi” sono contenuti accantonamenti su commesse in corso

di realizzazione, che presentano rischi di penalità e/o probabili perdite, e su

altri elementi dell’attivo circolante (anticipi fornitori), considerati di dubbia

esigibilità.

• Conti d’ordine.

– Ampia enfasi sulle garanzie prestate e ricevute al fine dell’ attività operativa. In

nota integrativa viene data ampia evidenza dei covenants (esistenza e

adeguatezza) quali Debt Service Ratio, limiti alla distribuzione di dividendi,

flussi di cassa.

16Il bilancio

• Diritti di superficie. Costo contabilizzato nelle immobilizzazioni immateriali e

ammortizzato secondo la durata contrattuale. Se relativo ad un progetto che verrà

gestito da una SPV, viene riclassificato nelle attività destinate alla vendita.

• Operazioni con società correlate. La costituzione di Newco per la gestione dei

progetti, i possibili conferimenti di assets (licenze e autorizzazioni), le joint

ventures tra soggetti economici diversi fanno si che in questo settore vi siano

numerose transazioni tra soggetti che sono indirettamente collegati alle società.

Ampia evidenziazione in nota integrativa.

• Partecipazioni in PEX (ex art.87 TUIR)

Vengono soddisfatti i 4 criteri per l’esenzione del 95% della plusvalenza?

- requisito commercialità della partecipata

- decorrenza trasferimento assets/ramo d’azienda

17Aspetti operativi: Conferimento ramo di azienda

• Nella creazione della SPV, la società investitrice conferisce tutti gli assets

(preliminari acquisto terreno, autorizzazioni, progetti, business plans,

contratti di finanziamento, contratti EPC, ecc.) necessari per lo sviluppo

del progetto

– possibilità di aderire al regime di neutralità fiscale ex art. 176 TUIR

– possibilità successivamente di cedere la partecipazione in PEX

Principio successione: le quote della società conferitaria vengono

trasferite mantenendo il precedente periodo di possesso (degli assets)

e la classificazione in bilancio. Occorre quindi verificare il requisito

della commercialità triennale.

18Come finanziare il progetto

Finanziamento • Percentuale finanziamento non copre il 100%

• Durata non correlata alla durata dell’impianto

bancario • Lunga serie di garanzie richieste

• Flessibile nell’anticipo, durata, canone, riscatto

Leasing • Finanziamento “IVA inclusa”

• Garanzie basate su valore del progetto

• Garanzie di carattere contrattuale non reale

Project Finance • Viene testata la “qualità” del progetto

• Fondato sul flusso di cassa atteso del progetto

19Interesse del venture capital/private equity

Per quanto riguarda il Venture Capital nel 2010 si riscontra una

prevalenza dell'ambito cleantech, dato il 29% degli investimenti VC in

Italia (10% nel 2009)

Interesse minore del Private Equity in fase di supporto delle iniziative,

ma elevato coinvolgimento nelle transazioni relative a grandi progetti.

20Il fotovoltaico e Borsa Italiana

• Alerion (Renewable)

• Ergy Capital (Renewable)

• Falck renew (Renewable)

• Fintel (Renewable)

• Kinexia (Renewable)

• KR energy (Renewable)

• Eems (Fotovoltaico)

• Greenvision (Fotovoltaico)

• Kerself (Fotovoltaico)

• Pramac (Fotovoltaico)

• TerniEnergia (Fotovoltaico)

21Distretti, reti, consorzi

In particolare i contratti di rete hanno le seguenti particolarità:

- Introdotti dal DL 5/2009 e DL 99/2009, al fine di definire modalità per le imprese di realizzazione di

progetti comuni, diretti ad accrescere innovazione e competitività

- Previsione di un ‘fondo patrimoniale’ di max. 1 milione € per realizzare il programma comune (escluso da

base imponibile reddito, ex DL 78/2010) amministrato da un organo comune

- La rete può raccogliere risorse finanziarie e partecipare a commesse come se fosse un soggetto unitario,

rappresentando tutti gli aderenti

22Aspetti operativi: affitto o cessione diritto superficie

Contratto di affitto Diritto di superficie

• Costo minore • Si configura come una

• Possibilità di recesso dal contratto compravendita immobiliare

in caso di fallimento • Se terreno, imposta registro 15% +

• Non è possibile per istituti imposta ipotecaria e catastale

finanziatori accendere ipoteca • Se terreno, plusv. rateizzabile (se

• Soggetto a IVA 21% proprietà oltre 3 anni). Se oltre 5

anni plusv. non tassabile

• Se capannone, plusv. tassabile su

tutto il corrispettivo

• Imposizione di servitù di passaggio

per manutenzioni

23Aspetti operativi: impianto su tetto o su terreno

• Nel corso degli anni si è assistito ad un graduale spostamento

dagli impianti a terra, su serre e infine sui tetti.

• L’impianto a terra è di facile realizzazione ed era premiato

soprattutto con il secondo conto energia (parz. integrato con

inseguitori)

• L’impianto su serre gode, se realizzati determinati

presupposti, di imponibilità fiscale agevolata (reddito agrario

e non impresa). Risultano forti vincoli con l’introduzione del IV

conto energia.

24Aspetti operativi: impianto su tetto o su terreno

• La preferenza per i tetti deriva da:

- Minori vincoli paesaggistici per l’installazione

- Migliore possibilità di collegamento alla rete elettrica

- Limiti di legge all’installazione sui terreni (10% della

superficie, 1MW max, 2km distanza da altro impianto)

- Necessità di iscrizione preliminare al registro (oltre 1MW)

• Per contro gli svantaggi sono:

- Convivenza con soggetto terzo

- Fallibilità del proprietario

- Idoneità strutturale

- Costi rifacimento tetto/rimozione eternit

25Aspetti fiscali peculiari dell’ attività di produzione energia fotovoltaica.

1. Circolare dell’ Agenzia dell’ Entrate n.46/E del 19 luglio 2007 chiarisce:

• che i contributi ricevuti come tariffa incentivante (conto energia GSE) sono sempre esclusi dal campo di applicazione IVA

• che l’IVA applicata all’acquisto dell’ impianto è sempre pari al 10%

• che sui contributi da tariffa incentivante viene applicata una ritenuta d’acconto del 4%

• che tali contributi sono soggetti ad imposizione diretta sia IRES che IRAP

• che la vendita di energia è assoggettata ad IVA 10%, IRES ed IRAP

2. Risoluzione dell’ Agenzia delle Entrate n.112/E del 28 aprile 2009 viene chiarito che la costruzione di impianti fotovoltaici non comporta

una variazione della destinazione urbanistica del terreno. Tale risoluzione chiarisce definitivamente che l’ impianto fotovoltaico non

viene assimilato ad un opificio e quindi non è soggetto ad imposizione ICI.

3. Circolare dell’ Agenzia delle Entrate n.32/E del 6 luglio 2009 chiarisce che la produzione e la cessione di energia fotovoltaica da parte di

imprenditori agricoli è sempre produttiva di reddito agrario per la parte generata dai primi 200KW di potenza nominale installata.

Per gli impianti superiori a 200KW, l’energia prodotta in eccesso rispetto a quella prodotta da impianto di 200KW, è produttiva di reddito

agrario solo se ricorre uno dei seguenti requisiti:

• piena integrazione con strutture esistenti sul fondo (esempio tipico quello degli impianti installati sulle serre);

• attività agricola con volume di affari superiore a quello derivante da produzione di energia eccedente i 200KW:

• ogni 10KW eccedenti i 200KW sono compensati da almeno 1 ettaro di terreno coltivato.

Quindi, se ricorre uno dei citati requisiti, l’ attività è da ritenersi agricola (con esclusione delle Spa) e il reddito agrario viene calcolato secondo

l’ art.32 del TUIR come reddito medio ordinario del terreno applicando le tariffe d’estimo. Ulteriori conseguenze dell’ attività agricola

sono:

• che il titolare dell’ impresa mantiene la qualifica di coltivatore diretto imprenditore agricolo professionale,

• che gli eventuali dipendenti verrebbero inquadrati in agricoltura usufruendo quindi dei contributi agricoli unificati,

• che le costruzioni sono esenti dal contributo di costruzione (se il titolare dell’ impresa è imprenditore agricolo professionale),

• che i fabbricati e gli impianti, anche se accatastati, sono rurali e non soggetti ad ICI;

• che l’azienda può accedere all’ acquisto di carburanti con riduzione delle accise,

• che l’ imprenditore agricolo non perde il diritto ai contributi nell’ ambito del piano di sviluppo rurale.

• In caso contrario, se nessuno dei suddetti tre requisiti viene raggiunto, il reddito proveniente dalla produzione di energia fotovoltaica

verrà determinato secondo le norme relative al reddito d’impresa e quindi sarà soggetto ad IRES e IRAP.

26Le incertezze (normative) del mercato

• AGENZIA DELLE ENTRATE • AGENZIA DEL TERRITORIO

“l’impianto fotovoltaico “ l’ impianto fotovoltaico va

situato su un terreno non classificato fra i beni

costituisce un impianto immobili inquadrandoli

fisso al suolo. nella categoria catastale

La percentuale di amm. to è D1 ; ne consegue quindi

pari al 9% “ l’assoggettamento a ICI”

Circolare 46/E del 19 luglio 2007 Circolare 3/T/08

Circolare 38/E del 23 giugno

2010

27Le incertezze (normative) del mercato

• CONSIGLIO NAZIONALE DEL NOTARIATO

• Secondo lo studio n.221/2011 del CNN “appare corretto classificare le

centrali fotovoltaiche (ovvero gli impianti di grandi dimensioni e di potenza

complessivamente superiori ai 20 kW) nella categoria dei beni immobili in

quanto l’eventuale precarietà dell’elemento materiale dell’ancoraggio al

suolo è compensata da considerazioni attinenti al profilo funzionale”.

• “La messa in opera di un impianto di apprezzabili dimensioni, ivi compresa

l’integrazione tra i diversi elementi e il loro allacciamento alla rete elettrica

nazionale, lascia, infatti, presupporre un collegamento con il luogo in cui lo

stesso è impiantato funzionale ad una duratura utilizzazione del bene in

quel determinato posto”.

• questi non sconterebbero l’Ici per la parziale continuazione della produzione

agricola e acquisizione della categoria D/10 o anche per la possibile

funzione pubblica svolta, che permette l'attribuzione della categoria “E/3” al

medesimo impianto.

28La Robin TAX

• Il decreto legge 138/2011 include le società operanti nel

settore delle energie rinnovabili che si vedranno tassare i

redditi già nel 2011.

• Sono soggette le società che nel 2010 hanno avuto ricavi

superiori a 10 milioni e reddito tassabile superiore a 1 milione

• A tali società viene applicata una addizionale del 10,5%,

quindi un IRES totale del 38%

• Sono soggette anche le SPV a meno che non siano società di

persone

29Le altre attività del Commercialista

• Redazione dei business plans (analisi di fattibilità, calcolo della

redditività attesa, flussi finanziari)

• Relazione con banche, leasing, project finance, finanziatori

terzi

• La gestione delle garanzie

• Coordinatore economico delle diverse attività (modello

GANTT)

• Configurazione della struttura societaria adeguata (SPV,

cessione diretta autorizzazioni, cessione quote, cessione ramo

d’azienda).

• Massimizzazione del beneficio fiscale (attività agricola

prevalente, imprenditore agricolo, mantenimento serre,

partecipazioni PEX, ecc…)

30Gli sviluppi futuri

Forte riduzione

degli incentivi

Forti investimenti Riduzione dei

in ricerca e prezzi dei

sviluppo materiali

Aggregazione e

Attività di

concentrazione

manutenzione più

degli operatori di

remunerativa

mercato

Facilità del progetto

(a terra, su tetto,

piuttosto che

integrato)

31Puoi anche leggere