ANALISI DEL MERCATO DELLE VALUTE - SCENARIO PREVISTO DELLE VALUTE VERSO L'EURO - eKuota

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ANALISI DEL MERCATO DELLE VALUTE

SCENARIO PREVISTO DELLE VALUTE VERSO L’EURO

05 GIUGNO 2018

SOMMARIO

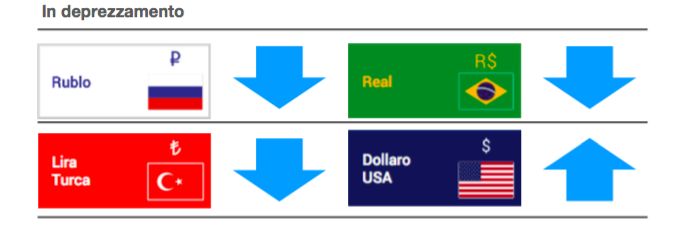

Le principali variazioni previste per il prossimo mese nei confronti dell’Euro

sono:

Le coperture con la maggior efficacia in caso di acquisti o incassi di valuta per il

prossimo mese sono:

Ekuota srl – Via Gobbi, 4 20136 Milano – www.ekuota.com

ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

ACCURATEZZA DELLE PRECEDENTI STIME

Nel report del mese precedente, le stime di Ekuota hanno ottenuto una

accuratezza compresa tra il 99,47% e il 97,79%. In particolare, l’accuratezza della

previsione della Lira turca è molto alta: pari al 99,47%.

Tabella: riassunto delle previsioni dello scorso mese e dell’errore percentuale

Legenda: Proiezioni ekuota a 1 mese (50° perc.): la proiezione indicata nello scorso report con orizzonte al mese

successivo. Fixing: la quotazione di chiusura del giorno. Media Mobile 20: la media delle quotazioni dei 20 giorni

precedenti. Errore %: differenza percentuale tra la proiezione ekuota e la Media Mobile 20. MAPE: il rapporto tra

l’errore percentuale cumulato di periodo in p eriodo e il numero di periodi di riferimento; L’Accuratezza previsionale:

(1-MAPE).

www.ekuota.com 2ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

INDICE

1. PRINCIPALI INDICAZIONI OPERATIVE

2. PROIEZIONI DEI CAMBI VERSO L’EURO

3. COPERTURE CON LA MIGLIORE EFFICACIA

4. LE PERFORMANCE DA INIZIO ANNO

5. QUADRO MACROECONOMICO

6. ACCURATEZZA DELLE PRECEDENTI STIME

In questo report mensile, i modelli quantitativi di Ekuota sono stati utilizzati con i dati

aggiornati alla data indicata. L’obiettivo è fornire una visione delle tendenze delle

quotazioni dei cambi verso l’Euro e sulle indicazioni che derivano per la pianificazione

dei flussi di cassa relativi. Le proiezioni sono stime sul futuro, e quindi come tali non

devono essere intese come garanzia di risultati.

Le proiezioni Ekuota sono basate sull’analisi statistica e sulle attuali condizioni di

mercato. Gli output rilevanti nel nostro modello sono l’intervallo di prezzi previsto e le

previsioni a breve termine per il prossimo mese.

Le stime di scenario sono composte da:

- il 10° quantile, il prezzo al ribasso atteso per il prossimo mese;

- il 50°quantile, il prezzo medio atteso per il prossimo mese. Questo prezzo è un

riferimento per fini di budgeting, non di trading;

- il 90° quantile, il prezzo al rialzo previsto per il prossimo mese.

Nella piattaforma di Ekuota è a disposizione un aggiornamento continuo delle stime.

E’ consigliato verificare e aggiornare tali stime con periodicità frequente e soprattutto

in occasione di eventi rilevanti per i mercati finanziari.

www.ekuota.com 3ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

1. PRINCIPALI INDICAZIONI OPERATIVE

EURO/USD

TENDENZA PREVISTA: RIBASSO

PRECENDENTI STIME DI EKUOTA: 99,21% DI ACCURATEZZA

Le stime di Ekuota dello scorso mese prevedevano un intervallo di prezzo compreso

tra 1,17 e 1,27 con una media pari a 1,22. Il cambio Euro/USD è rimasto all’interno

dell’intervallo previsto e la media a 20 giorni è risultata inferiore a quella prevista

(1,192 rispetto a 1,217 prevista).

Grafico: Cambio Euro/USD e Media Mobile a 20 giorni (MM20)

La divisa comunitaria è al minimo da Novembre e in meno di 3 mesi ha perso quasi

il 7% sulla valuta statunitense. Il motivo principale è legato al rallentamento

generale dell’economia, che da Febbraio sta deludendo le attese. Tale frenata

coinvolge anche le economie trainanti dell’unione, come la Germania, il cui indice

PMI manifatturiero sulle aspettative dei direttori degli acquisti delle aziende della

manifattura è sceso recentemente sui minimi degli ultimi 14 mesi. La conferma

giunge dall’indice delle sorprese economiche elaborato da Citigroup, che misura la

percentuale di dati economici che si sono rivelati sopra le attese. L’indice ha

assunto, intorno a Febbraio 2018, un valore pari a -98%, indicando che la quasi

totalità dei dati si è rivelata inferiore alle attese.

La situazione viene ulteriormente peggiorata dall’incertezza politica italiana dovuta

all’emergere di una forte accezione antisistemica ed euro-scettica nei principali

partiti: Lega e M5S. La reazione dei mercati finanziari ha portato all’aumento dello

www.ekuota.com 4ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

spread Btp-Bund che nei giorni scorsi ha superato livelli record: oltre 250 punti, per

poi assestarsi oggi sui 219 punti.

Grafico: Dollar Index

Al rallentamento dell’economia europea si aggiunge il rafforzamento del dollaro,

come segnalato dal Dollar Index che da Febbraio ha già guadagnato il 6,5%.

Questo rialzo è dovuto al fatto che l’economia statunitense continua a crescere:

l’ISM PMI manifatturiero, rilasciato il 1 giugno, è pari a 58,7% ed è superiore alle

previsioni di mercato del 58,1%. Questo indicatore segnala ottime prospettive

future. Nel primo trimestre del 2018 il PIL statunitense è cresciuto al tasso

annualizzato del 2,8% (dato aggiornato a Giugno 2018), al di sopra del periodo

precedente (2,6%), superando le aspettative del mercato, che erano pari al 2%. Il

dato riguardante l’inflazione di Aprile, rilasciato il 10 Maggio, pari al 2,5%, mostra

un aumento di un decimo di punto percentuale rispetto al mese precedente ed è

perfettamente in linea con il consenso del mercato.

Il tasso di inflazione dell’area Euro in Maggio è pari a 1,9%, è il livello più alto

dall’Aprile del 2017. Il dato, rilasciato il 31 Maggio 2018, è superiore alle attese

(1,6%) ed è dovuto principalmente all’aumento del prezzo del petrolio. L’IHS Markit

PMI Manifatturiero dell’Eurozona di Maggio è pari a 55,5%, mostrando un trend

discendente rispetto al mese precedente (56,2%), ma pareggiando le attese del

mercato.

Il Dollar Index ha toccato in data 29 Maggio il livello più alto da sei mesi,

attestandosi a 94,789. Gli investimenti denominati in dollari sono influenzati da

questo forte rialzo: ne è un esempio l’oro, che siccome è diventato più costoso per

www.ekuota.com 5ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

chi detiene moneta straniera, la domanda si è ridotta e il prezzo è diminuito di

conseguenza. In data 23 Maggio, la Fed ha inaspettatamente annunciato che

avrebbe temporaneamente lasciato crescere l’inflazione al di sopra del target del

2%, anche se occorre preventivare un nuovo futuro rialzo dei tassi di interesse.

Queste indicazioni hanno colto di sorpresa gli analisti, che si aspettavano un

inasprimento della politica monetaria e un immediato rialzo dei tassi. Il dollaro forte

influisce negativamente sulle valute dei paesi in via di sviluppo, dal momento che

causa una fuoriuscita di capitali dalle economie emergenti e quindi il

deprezzamento delle relative valute.

A creare forte incertezza sul cambio euro-dollaro contribuisce, tuttavia, la politica

protezionista americana che ha imposto tariffe su acciaio e alluminio, sulle

transazioni con l’IRAN e con aziende russe accusate di terrorismo. Nei confronti

dell’Unione Europea, Trump ha rimosso l’esenzione imponendo dazi

all’importazione di acciaio (25%) e alluminio (10%). Tutto ciò segna l’inizio di una

guerra commerciale che coinvolge anche la Cina e può compromettere la crescita

economica delle maggiori economie mondiali.

Nella prossima riunione della BCE del 14 giugno ci saranno indicazioni sulla fine

del QE preannunciato da diverso tempo. In tale occasione in caso di comunicazioni

di anticipo della politica restrittiva, è atteso un apprezzamento dell’Euro che non è

ancora previsto nel nostro scenario.

www.ekuota.com 6ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

Grafico: Scenario previsto da Ekuota per il 4 Luglio 2018

Intervallo previsto per il prossimo mese è: 1,100 e 1,231. (EUR/USD fixing del

04/06/2018: 1,1737).

La volatilità annua è pari al 7,01%, in leggera diminuzione rispetto al mese scorso

(7,16%).

La tendenza prevista è: RIBASSO (apprezzamento del USD).

www.ekuota.com 7ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

EURO/LIRA TURCA (EURO/TRY)

TENDENZA PREVISTA PER IL PROSSIMO MESE: RIALZO

PRECENDENTI STIME DI EKUOTA: 99,47% DI ACCURATEZZA

Le stime di Ekuota dello scorso mese prevedevano un intervallo di prezzo compreso

tra 4,777 e 5,503 con una media pari a 5,131. La media a 20 giorni è risultata molto

aderente a quella prevista (5,142 rispetto a 5,131 prevista). Il cambio EUR/TRY è

uscito dall’intervallo previsto in data 22 maggio a seguito dell’allarme lanciato

dall’agenzia di rating Fitch che sottolineava la preoccupazione relativa all’elevata

dipendenza della banca centrale dalle decisioni politiche del presidente Erdogan.

Grafico: Cambio Euro/TRY e media mobile a 20 giorni (MM20)

Da tempo si rincorrono segnali preoccupanti circa la mancata indipendenza della

banca centrale. La Turchia, infatti, è al centro di una crisi valutaria da quando il

Presidente Recep Tayyip Erdogan ha affermato di voler realizzare un controllo più

stretto sulla banca centrale in caso di vittoria alle elezioni politiche previste per

questo mese. A seguire la banca centrale ha convocato un meeting straordinario,

in cui ha rialzato il tasso base di 300 punti, fino al 16,5%. Erdogan, che si è

storicamente opposto a qualsiasi innalzamento dei tassi, considerato dagli

investitori come l’unico mezzo per fermare il declino, ha apparentemente fatto un

passo indietro, dichiarando che “la Turchia è una nazione che rispetta le regole del

libero mercato e le istituzioni”. Gli esperti ritengono che tale misura sia insufficiente

e che sarebbe stato necessario un innalzamento fino al 19,5%. La Turchia ha un

elevato deficit di bilancio (5% del PIL) e, pertanto, necessita di finanziamenti esteri,

che diventeranno sempre più costosi, in seguito agli avvenimenti degli ultimi mesi.

Christine Lagarde, Direttore del FMI, ha pubblicamente invitato il Governo turco a

www.ekuota.com 8ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

lasciare che la banca centrale turca faccia “il proprio lavoro” senza subire le

influenze politiche.

Il tasso di inflazione in Turchia è salito a 12,15% (Maggio 2017) su base annuale

nel 2018 dal 10,85% del mese precedente, il secondo più alto da Febbraio 2004.

Il tasso di crescita del PIL turco nell’ultimo trimestre del 2017 è stato pari a 1,8%,

mentre il dato del medesimo trimestre annualizzato si attesta a 7,3% . Questi dati,

rilasciati il 29 Marzo, spiegano come l’economia turca appaia fortemente in salute,

nonostante le pressioni politiche sopra descritte, che portano alla svalutazione della

lira turca e ad una inflazione a doppia cifra, raramente osservabile in altre economie

emergenti. La condizione economica turca è una conseguenza delle tradizionali

politiche adottate, volte a favorire le esportazioni attraverso la debolezza della lira

turca, senza curarsi della perdita di potere d’acquisto di coloro che detengono la

valuta turca, né delle preoccupazioni dei creditori internazionali.

L’indice PMI turco a Maggio è pari a 46,4% (il dato è stato rilasciato l’1 Giugno).

Questa è la seconda contrazione consecutiva nel settore manifatturiero di più

grande entità almeno dal 2012. Come immediata conseguenza, la Lira ha perso il

2% rispetto al dollaro. La riduzione dell’indice è dovuta principalmente all’aumento

del costo degli input provenienti dall’estero a causa della debolezza della Lira turca.

Grafico: Scenario previsto da Ekuota per il 4 Luglio

www.ekuota.com 9ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

Intervallo previsto nel prossimo mese: 5,183 - 6,281 (EUR/TRY fixing del 04/06/18:

5,4062).

La volatilità annua è pari al 18,24%, in forte aumento rispetto al mese scorso

(12,71%).

La tendenza prevista è: al rialzo (deprezzamento della lira turca).

www.ekuota.com 10ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

EURO/RUBLO (EURO/RUB)

TENDENZA PREVISTA PER IL PROSSIMO MESE: RIALZO

PRECENDENTI STIME DI EKUOTA: 97,79% DI ACCURATEZZA

Le stime di Ekuota dello scorso mese prevedevano un intervallo di prezzo compreso

tra 67,09 e 94,24 con una media pari a 78,26. Il cambio EUR/RUB è rimasto

all’interno dell’intervallo previsto e la media a 20 giorni è risultata inferiore a quella

prevista (74,47 rispetto a 78,26 prevista).

Grafico: Cambio Euro/RUB e media mobile a 20 giorni (MM20)

La decisione di Trump, comunicata in data 8 Maggio, di ritirare gli Stati Uniti

dall’accordo nucleare iraniano ha creato forti conseguenze nei mercati finanziari.

Decidendo di non aderire al trattato stipulato nel 2015, Trump ha determinato nuove

sanzioni su Teheran. L’IRAN è il terzo più grande produttore dell’OPEC e le sanzioni

hanno portato forti tensioni sui prezzi del BRENT. Il future sul petrolio BRENT ha

subito un forte rialzo a partire dall’8 Maggio.

Grafico: Rublo/Brent

www.ekuota.com 11ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

Come si vede dal grafico di Ekuota, il rialzo del prezzo del Brent è fortemente

correlato con il rafforzamento del Rublo e, in particolare al rialzo del BRENT ha

corrisposto al rafforzamento del Rublo.

Russia e Arabia Saudita stanno programmando un possibile aumento della

produzione (OPEC e non-OPEC) di petrolio di un milione di barili per giorno. La

decisione finale verrà presa nei giorni 22-23 Giugno in un meeting di funzionari

OPEC e non-OPEC a Vienna.

L’indice IHS Markit Russia Manufacturing PMI di Maggio, rilasciato il 1 Giugno, è

diminuito al 49,8% rispetto al 51,3% del mese precedente. Il dato si colloca al di

sotto delle aspettative del mercato, pari a 52,2%.

Il tasso di crescita annualizzato (dato rilasciato il 16 Maggio 2018) del PIL nel primo

trimestre (Q1) del 2018 è stato pari a 1,3%, maggiore sia di quello dell’ultimo

trimestre del 2017 (0,9%), sia delle aspettative del mercato (1,1%).

Grafico: Scenario previsto da Ekuota per il 4 Luglio

Intervallo previsto a un mese: 67,370 - 84,743 (EUR/RUB fixing del 04/06/18:

72,6631). La volatilità annuale è pari al 17,47%, in leggero aumento rispetto al mese

precedente (17,22%).

La tendenza prevista è: al rialzo (deprezzamento del Rublo).

www.ekuota.com 12ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

EURO/REAL (EUR/BRL)

TENDENZA PREVISTA PER IL PROSSIMO MESE: RIALZO

PRECENDENTI STIME DI EKUOTA: 98,96% DI ACCURATEZZA

Le stime di Ekuota dello scorso mese prevedevano un intervallo di prezzo compreso

tra 3,931 e 4,663 con una media pari a 4,262. La media a 20 giorni del cambio

EUR/BRL è risultata pari a 4,269, pertanto vicina a quella prevista.

Grafico: cambio Euro/BRL e media mobile a 20 giorni (mm20)

La Banca Centrale del Brasile ha mantenuto uno dei suoi tassi di riferimento

invariato al 6,5% durante il suo meeting del 16 Maggio. La manovra è stata votata

all’unanimità ed ha sorpreso i mercati, dal momento che ha interrotto una striscia

di 11 tagli continui. Al momento, pertanto, il tasso di interesse sui prestiti viene

mantenuto al suo livello più basso nella storia moderna del paese. Il tasso di

interesse in Brasile, infatti, si è aggirato intorno a una media del 15,29% dal 1999

al 2018, raggiungendo il picco massimo (45%) nel Marzo 1999 e il minimo nel marzo

2018 (6,5%).

Circa i prossimi meetings, la Banca Centrale prevede di mantenere inalterato il

tasso di interesse, in contrasto con la tendenza a una politica monetaria

accomodante delle precedenti riunioni. La Banca Centrale ha cominciato ad

adottare una politica monetaria espansiva a partire dall’Ottobre 2016. Il tasso di

inflazione in Brasile è 2,76% su base annuale nell’Aprile del 2018 contro

un’aspettativa del mercato di 2,82%. I prezzi sono cresciuti più rapidamente per i

www.ekuota.com 13ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

comparti dei trasporti, housing e spese personali, ma più lentamente per cibo e

salute.

Il 30 Maggio sono stati rilasciati i dati riguardanti il PIL su base annuale del primo

trimestre, che è pari a 1,2%, inferiore sia a quello del periodo precedente (2,1%) e

a quello atteso dal mercato (1,3%).

Il PMI manifatturiero è sceso a 50,70% a Maggio rispetto al 52,30% del mese

precedente, secondo i dati rilasciati da Markit il primo Giugno.

Grafico: Scenario previsto da Ekuota per il 4 luglio

Intervallo previsto a un mese: 4,119 – 5,049 (EUR/BRL fixing del 04/06/2018:

4,3893).

La volatilità annua è pari al 11,06%, in aumento rispetto a quella del mese scorso

(10,53%).

La tendenza prevista è: al rialzo (deprezzamento del Real).

www.ekuota.com 14ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

2. PROIEZIONI DEI CAMBI VERSO L’EURO

Le principali variazioni previste a un mese in apprezzamento dell’Euro sono verso:

• Lira turca (TRY) + 5,30%

• Real brasiliano (BRL) + 3,66%

• Rublo (RUB) + 3,33%

Le principali variazioni previste a un mese in deprezzamento dell’Euro sono verso:

• Dollaro statunitense (USD) – 1,25%

• Yuan Cinese (CNY) – 0,95%

Le proiezioni Ekuota sono basate sull’analisi statistica e sulle attuali condizioni di mercato.

La variazione attesa è ricavata dalla differenza tra la proiezione e il cambio spot. La valuta di

base è l’euro. Nella tabella che segue il dettaglio.

www.ekuota.com 15ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

3. COPERTURE CON LA MIGLIORE EFFICACIA

Nella tabella è mostrato il confronto tra le stime di Ekuota (proiezioni a un mese e

a tre mesi) e i livelli attuali dei prezzi forward.

La variazione mostra la differenza tra:

• Il cambio a termine previsto (la stima di Ekuota) e

• Il cambio forward alla stessa data.

Le variazioni positive mostrano una sopravalutazione del cambio forward (il cambio

forward è superiore alla stima di Ekuota alla stessa scadenza). In tal caso

l’indicazione è di vendere il forward.

Viceversa, se il cambio forward è inferiore alla stima prevista, l’indicazione è di

acquistare il forward perché è sottovalutato.

Sulla base delle indicazioni di sopra/sotto valutazione delle quotazioni dei prezzi a

termine, le coperture a un mese con la migliore efficacia sono:

• In previsione di futuri acquisti di Dollari americani: comprare forward;

• In previsione di futuri incassi in Lire turche e Rubli: vendere forward.

www.ekuota.com 16ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

4. LE PERFORMANCE DA INIZIO ANNO

(VAR. % DAL 01/01/2018 AL 04/06/2018)

Contrariamente ai primi mesi del 2018, l’Euro ha invertito la tendenza all’apprezzamento e si

è indebolito fino a segnare -2,73% rispetto al Dollaro Statunitense – USD e -1,44% rispetto

alla Sterlina Britannica – GBP. La valuta britannica è in una fase di apprezzamento a seguito

dell’attesa di un imminente rialzo dei tassi di interesse della BOE.

Lo Yen Giapponese – JPY (-5,11%) ha continuato ad apprezzarsi rispetto all’Euro, toccando

il 29 Maggio la quota record di 125,88. Questo è conseguenza del flight to quality di molti

investitori che, preoccupati per la situazione politica italiana, hanno deciso di acquistare valute

forti, come le Yen. Terminata la crisi politica, la divisa giapponese è ritornata su livelli pre-crisi

(Fixing al 4/06/2018: 128,441).

Lo Yuan Cinese – CNY (-4,05%) ha visto apprezzarsi fortemente la propria valuta rispetto

all’Euro, invertendo la tendenza dei primi mesi dell’anno, che avevano visto la valuta cinese

perdere terreno rispetto alla divisa comune. Questo effetto è dovuto in parte alle dichiarazioni

www.ekuota.com 17ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

di alcune banche centrali africane, in data 31 Maggio, di utilizzare lo Yuan come riserva di

valore.

La Lira Turca – TRY si deprezza del -18,49% da inizio anno. Erdogan, affermando

pubblicamente di voler rendere sempre meno indipendente la banca centrale, ha innescato

una crisi valutaria. Il tasso di inflazione in Turchia, dato rilasciato a Maggio 2018, è pari al

12,15%. La banca centrale turca ha aumentato i tassi d’interesse, nonostante l’opposizione di

Erdogan ma, secondo gli analisti internazionali, tale misura è ancora insufficiente.

Il Real Brasiliano – RUB si deprezza del -11,10%. La Banca centrale nel suo ultimo meeting

del 16 Maggio ha deciso di tenere invariato il tasso d’interesse sui prestiti, pari al 6,5%,

nonostante sia al minimo storico dal 1999 e andando invertendo così la tendenza di

accomodare la politica monetaria.

Il Rublo Russo – RUB si deprezza del -5,12%. Le sanzioni americane hanno indebolito il

Rublo anche se a seguito del rialzo del BRENT da inizio maggio, la valuta russa ha recuperato

terreno.

www.ekuota.com 18ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

VARIAZIONE DA INIZIO ANNO DELLE PRINCIPALI VALUTE VERSO USD

(VAR. % DAL 1/1/2018 AL 04/06/2018)

Il Dollaro USA si è notevolmente rafforzato durante l’ultimo mese come si vede nel grafico

sopra.

La Lira Turca – TRY si deprezza del -21,78% da inizio anno a causa della crisi valutaria

innescata dalla politica di Erdogan di rendere sempre meno indipendente la banca centrale.

La banca centrale turca ha aumentato i tassi d’interesse, nonostante il parere contratio di

Erdogan ma, secondo gli analisti internazionali, tale disposizione non è sufficiente. La Turchia

sta affrontando una forte inflazione: 12,15% il dato di Maggio.

Il Real Brasiliano – BRL si deprezza del -14,21% da inizio anno. I tassi sui prestiti sono al

minimo storico dal 1999 (6,5% a Marzo 2018) e la Banca Centrale, nel suo ultimo meeting del

16 Maggio, ha deciso di mantenerli invariati. La crescita del primo trimestre 2018 ha deluso le

aspettative ed è inferiore al trimestre precedente (1,2% rispetto al 2,1%).

Il Rublo Russo – RUB si è deprezzato del -8,07% da inizio anno. La moneta russa è stata

duramente colpita dalle sanzioni americane contro importanti aziende del paese.

www.ekuota.com 19ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

Il Peso messicano – MEX si è deprezzato del -2,40% dall’inizio dell’anno. Nei mesi scorsi

sembrava invece essersi rivalutato rispetto all’inizio dell’anno dato che gli investitori erano

diventati sempre più scettici sul fatto che Trump avrebbe attuato le sanzioni commerciali nei

confronti dei partner commerciali europei intrattengono rapporti di scambio con l’Iran. Per

quanto riguarda invece l’estensione di dazi sulle importazioni di acciaio e alluminio a Canada,

Messico ed Unione Europea, il segretario al commercio statunitense Ross ha dichiarato che

l’imposizione dei dazi ai vicini Canada e Messico è il risultato di dialoghi per il rinnovo del Nafta

che si sono rivelati inconcludenti. Qualora dovessero esserci degli sviluppi positivi sul tema

Nafta, nelle prossime settimane si potrebbe assistere ad un ritracciamento delle quotazioni vs

area 22,50.

Non appena il Messico ha pubblicato un decreto firmato dal presidente Enrique Pena Nieto

con cui si annunciano dazi contro una serie di prodotti agricoli e in acciaio in arrivo dagli Usa,

la valuta messicana è arrivato a perdere l'1,7% contro il dollaro in risposta alla decisione del

presidente americano Donald Trump di fare scattare anche per il Messico - così come il

Canada e la Ue - le tariffe doganali contro acciaio e alluminio entrate in vigore l'1 giugno

scorso. La valuta potrebbe altresì ricevere un supporto dalla Banca centrale, viste la recente

politica del governatore che ha richiamato la necessità di una politica monetaria “prudenziale”

per favorire il ritorno dell’inflazione al 3% anche per evitare una volatilità elevata sul cambio

nei confronti del dollaro. La crescita dell’economia messicana si mantiene costante, avendo

chiuso l’ultimo trimestre con un tasso di crescita del 1,3% del PIL. Nel complesso, i servizi e

l'agricoltura continuano a crescere.

Lo Yen giapponese – JPY si apprezza del +2,45% dall’inizio dell’anno anche se negli ultimi

due mesi il divario si è ridotto. Lo Yen ha continuato ad apprezzarsi fino al picco massimo del

30 maggio scorso, in corrispondenza della crisi italiana, un record che non si vedeva da diversi

mesi. Finito il timore dato dalla crisi italiana, lo Yen è tornato i livelli precedenti la crisi.

Lo Yuan cinese – CNY ha guadagnato il +1,37% da inizio anno rispetto al Dollaro americano.

Le tensioni commerciali tra Stati Uniti e Cina dopo la’imposizione di tariffe doganali per circa

60 miliardi di dollari sulle importazioni cinesi pesano sulle valutazioni. L’ultima mossa di Donald

Trump è stata la minaccia di dazi su 50 miliardi di dollari di merci cinesi per punire la

sistematica violazione della proprietà intellettuale da parte di Pechino. In questa fase Trump

non sembra però potersi impegnare in uno scontro frontale con Xi Jinping, perché ha bisogno

dell’appoggio o anche solo del non boicottaggio della Cina nel dossier nordcoreano. In data

31 maggio, gli alti funzionari delle banche centrali di 14 paesi africani, ma anche i

www.ekuota.com 20ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

rappresentanti della banca africana per lo sviluppo, hanno discusso del problema delle

sanzioni americane al forum nella capitale dello Zimbabwe, Harare. I Viste le sanzioni

americane, i Paesi dell'Africa Orientale e Meridionale stanno valutando la possibilità di

utilizzare la valuta cinese come riserva.

www.ekuota.com 21ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

5. QUADRO MACROECONOMICO

DATI DI POLITICA MONETARIA

Tasso Variazione

Ultima variazione dei tassi interesse 3 Inflazione Trend bilancio

VALUTA

(rialzo o ribasso) mesi (al % dell'inflazione banca

01/06/2018) centrale

USD Rialzo/mar.18 2,32% 2,50% Aumento Diminuzione

EURO Ribasso/2016 -0,35% 1,90% Diminuzione Diminuzione

GBP Rialzo/nov.17 0,62% 2,40% Diminuzione Diminuzione

CHF Ribasso/gen. 15 -0,73% 0,80% Aumento Aumento

TRY Rialzo/mag. 2018 17,34% 12,15% Aumento Aumento

RUB Ribasso/mar.18 7,07% * 2,40% Aumento Diminuzione

JPY Ribasso/2016 -0,03% 0,60% Diminuzione Aumento

AUD Ribasso/2016 2,11% * 1,90% Invariata Aumento

CAD Rialzo/gen.18 1,75% 2,20% Aumento Aumento

INR Ribasso/ago.17 6,40% * 4,58% Aumento Diminuzione

CNY Ribasso/2015 4,33% 1,80% Diminuzione Riduzione

MEX Rialzo/gen.18 7,85% * 4,55% Diminuzione Aumento

* = ultimo dato

disponibile

Legenda: Ultima variazione dei tassi (rialzo/ribasso): variazione dei tassi di interesse ufficiali della banca centrale. Tasso interesse 3 mesi:

quotazione del tasso di interesse interbancario a 3 mesi (Libor/Euribor) alla data di riferimento per la valuta considerata. Inflazione %: dato

sull’inflazione annuale rilasciato per il mese di riferimento. Trend dell’inflazione: la variazione (in aumento o in diminuzione) dell’ultimo dato

riportato confrontato con quello del mese precedente. Variazione bilancio banca centrale: la variazione (in aumento o in diminuzione) del

bilancio della banca centrale rispetto all’ammontare alla stessa data del mese precedente.

USA – In Maggio il tasso di disoccupazione è sceso a 3,8% dal 3,9% del mese precedente,

sotto le aspettative del mercato di 3,9%. È il livello più basso da Aprile del 2000. Il tasso di

disoccupazione sottolinea come le condizione economica generale sia più che positiva.

Pertanto è lecito attendersi ulteriori rialzi dei tassi di interesse da parte della Fed nei prossimi

meetings.

Nel prossimo meeting di Giugno ci si attende che la Fed procederà a un nuovo aumento dei

tassi di interesse, qualora dovesse continuare a ricevere segnali confortanti sulla salute

generale dell’economia. Inaspettatamente, a seguito dell’ultimo meeting, la Fed ha anche

dichiarato che un temporaneo periodo di inflazione sopra il 2% sarebbe in linea con i propri

obiettivi.

Eurozona – Come ampiamente previsto, nel meeting del 26 Aprile la Bce ha preso la decisione

di mantenere il tasso di rifinanziamento allo 0%, aggiungendo che gli acquisti di asset

continueranno a un ritmo di 30 miliardi al mese fino a settembre, o otre, se necessario. Il tasso

www.ekuota.com 22ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

di inflazione di Maggio, divulgato in data 31/05, è pari a 1,9% e si è fortemente avvicinato

all’obiettivo della BCE (appena sotto il 2%). Dal momento che ci si attende che l’inflazione

delle Germania sia maggiore di quella media dell’Eurozona, emergono in questi giorni diverse

voci che chiedono la fine anticipata del QE. La più autorevole di queste voci appartiene a

Sabine Lautenschlaeger, membro del consiglio direttivo dell’Eurotower, la quale ha affermato

che Maggio potrebbe essere il mese in cui decidere una volta per tutte di mettere fine

gradualmente al programma di acquisto di attività entro la fine dell’anno. Il tasso sui depositi e

sui prestiti della Bce sono anch’essi rimasti invariati, rispettivamente a -0,4% e 0,25%.

Regno Unito - Durante il meeting del 9 Maggio, il Monetary Policy Committee della BOE ha

votato a maggioranza di mantenere il tasso ufficiale allo 0,5%. Tutti i membri sono concordi,

tuttavia, nel prospettare la necessità di futuri aumenti nel tasso di interesse ufficiale. Questa

manovra sembra essere necessaria per riportare l’inflazione, che in Aprile si attesta a 2,4%

(ultimo dato disponibile), al target della BOE (2%). L’economia del Regno Unito è cresciuta

dell’1,2% su base annuale nel primo trimestre del 2018, rallentando rispetto al mese

precedente (1,4%), ma in linea con le aspettative del mercato. È il tasso di crescita più basso

del secondo trimestre del 2012, dovuto alla riduzione della spesa in housing, investimenti

aziendali e esportazioni. L’IHS Markit PMI è pari a 54,4% nel Maggio 2018, risalendo rispetto

al 53,9% del mese precedente (il più passo da 17 mesi), e attestandosi ben al di sopra delle

aspettative del mercato (53,5%). Questo è un segnale incoraggiante che potrebbe

ulteriormente giustificare un aumento dei tassi di interesse.

Russia – Durante Aprile, l’inflazione annuale registrata si è posizionata al 2,4%, invariata

rispetto a quella del mese precedente, ma in generale rialzo rispetto all’inizio dell’anno (2,2%,

il minimo storico da quando questo dato viene registrato). Sebbene il dato sembri positivo, non

solo si attesta sotto le attese del mercato (2,5%), ma rimane molto lontano dall’obiettivo della

banca centrale russa, intorno al 4%. La Banca Centrale, durante il meeting del 27 Aprile, ha

mantenuto il suo principale tasso di riferimento al 7,25%, dopo cinque tagli consecutivi,

sostenendo che un rublo più debole nel contesto delle tensione geopolitiche avrebbe

contribuito a innalzare l’inflazione. La Banca centrale ha contestualmente dichiarato che non

vi è il rischio che l’inflazioni superi il target del 4%. La Banca ha inoltre affermato che la politica

monetaria diventerà neutrale nel 2018 e l’inflazione si avvicinerà al 4% nel 2019.

Messico – La Banca Centrale del Messico ha deciso all’unanimità di mantenere il tasso di

riferimento al 7,5% nel Maggio 2017, come ampiamente atteso. Gli addetti ai lavori ritengono

www.ekuota.com 23ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

che il corrente livello dei tassi sia appropriato per riportare l’inflazione al target del 3%. In

ulteriori dichiarazioni della Banca, sono stati sottolineati alcuni rischi che l’economia

messicana si troverà ad affrontare, tra i quali la rinegoziazione degli accordi NAFTA e le

elezioni del 2018. In Aprile, l’inflazione è scesa al 4,55%, rispetto al 5,04% del mese

precedente e non solo si attesta sotto le aspettative del mercato (4,59%) ma anche si attesta

al livello più basso da Dicembre 2016.

Giappone – In Aprile il tasso di disoccupazione in Giappone rimane invariato rispetto ai due

mesi precedenti, attestandosi a 2,5%. Nonostante questo dato mostri un lieve rialzo rispetto a

quello di inizio anno (2,4%), rimane comunque a un livello molto basso, inferiore a quello

dell’anno scorso (2,8%) e vicino ai minimi storici. Il livello di inflazione è sceso a 0,6% (rispetto

all’1,1% del mese precedente). Questa forte diminuzione è dovuta alla riduzione nei prezzi di

cibo e trasporti e riporta l’inflazione sotto il punto percentuale, dopo il rialzo dei primi mesi

dell’anno. La Banca del Giappone ha mantenuto il tasso a breve termine a -0,1% in Aprile. La

Banca ha anche mantenuto il medesimo target per il tasso sui titoli di stato a 10 anni (intorno

a 0%) ma ritiene di poter avvicinare la data in cui ci si attende che il livello di inflazione

raggiungerà l’obiettivo del 2%.

Turchia – In Maggio il tasso di inflazione in Turchia è salito a 12,15% su base annuale nel

2018, mostrando un trend al rialzo rispetto al 10,85% del mese precedente e raggiungendo il

secondo livello più alto da Febbraio, principalmente a causa dell’aumento nei prezzi di cibo,

bevande non alcoliche, trasporti, abitazioni e servizi.

La Banca Centrale della Turchia ha mantenuto il suo tasso di rifinanziamento all’8% nel

meeting di emergenza del 23 Maggio 2018. Nella medesima circostanza, tuttavia, è stato

deciso di alzare un altro dei propri tassi di riferimento (il liquidity window rate) di 300 punti

base, fino a 16,5%. Questa manovra ha l’obiettivo di fermare il crollo della lira, che ha già

perso circa il 24% sul dollaro dall’inizio dell’anno. Gli addetti ai lavori ritengono che questo

rialzo possa non essere sufficiente e prospettano ulteriori aumenti nel futuro.

www.ekuota.com 24ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

DATI DI POLITICA FISCALE

Legenda: Crescita PIL% a/a - attuale: ultimo dato pubblicato sulla variazione % annuale del PIL trimestrale del paese considerato. Crescita

PIL% a/a - dato precedente: penultimo dato pubblicato sulla variazione % annuale del PIL trimestrale del paese di riferimento. Bilancia dei

pagamenti (% su PIL) attuale: rapporto % tra saldo della bilancia dei pagamenti e il PIL del paese considerato, relativo al mese in questione.

Bilancia dei pagamenti (% su PIL) precedente: rapporto % tra saldo della bilancia dei pagamenti e il PIL del paese considerato, relativo al

mese precedente. Tasse sulle aziende (aumento o diminuzione): ottenuto dal confronto tra l’aliquota fiscale societaria attualmente in vigore

e quella del periodo precedente all’ultima modifica.

USA – L’economia statunitense è cresciuta a un tasso annualizzato pari al 2,8% nel primo

trimestre del 2018, più alto di quello del periodo precedente (2,6%). Per quanto riguarda le

future perfomances, continueremo a osservare una lieve crescita per i rimanenti trimestri del

2018. L’attuale deficit nella bilancia dei pagamenti per gli Stati Uniti è pari a 2,4%, esattamente

pari alla media degli ultimi 40 anni.

Eurozona – L’economia dell’Eurozona è cresciuta a un tasso annualizzato del 2,50% nel

primo trimestre del 2018, in linea con le previsioni del mercato, ma inferiore a quello del periodo

precedente. Le più solide economie dell’Eurozona hanno rallentato mentre Italia e Spagna non

hanno mostrato cambiamenti rilevanti. L’area Euro ha registrato un surplus nella bilancia dei

pagamenti pari a 3,5%, il più alto del 2017.

Cina – L’economia cinese è cresciuta del 6,8% nel primo trimestre, in linea con le aspettative

del mercato e pari a quello dei due periodi precedenti. In Cina il comparto servizi è emerso

come il settore trainante dell’economia, dal momento che le ottime performances dei servizi e

del consumo hanno contribuito a compensare la debole performance del settore manifatturiero

www.ekuota.com 25ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

e delle performance. Inoltre la Cina ha registrato un saldo positivo nella bilancia dei pagamenti

dell’1,3%, che è leggermente al di sotto della media degli ultimi 20 anni.

Regno Unito – L’economia britannica è cresciuta dell’1,2% su base annuale nel primo

trimestre del 2018, rallentando rispetto alla crescita dell’1,4% del periodo precedente e

pareggiando la previsione del mercato. È il tasso di crescita più basso dal secondo trimestre

del 2012, a causa del rallentamento nella spesa delle famiglie, investimenti e esportazioni. Il

Regno Unito registra inoltre un deficit nella bilancia dei pagamenti del 4,1%, non troppo

distante dal deficit più ampio nella storia del Paese (5,8%).

India – L’economia indiana è cresciuta del 7,2% su base annuale negli ultimi tre mesi del

2017, ben al di sopra del 6,5% del periodo precedente e battendo le aspettative del mercato

del 6,9%. È il tasso di crescita maggiore dal terzo quarto del 2016. Le aree di performance

migliori del Paese, nonché quelle maggiormente in crescita, fanno parte del comparto dei

servizi, come hotel, trasporti e comunicazioni e altri, da cui deriva più del 60% del prodotto

interno lordo. L’India ha inoltre registrato un deficit nella bilancia dei pagamenti pari allo 0,7%,

non troppo distante dalla media di 1,14%, registrata dal 1970 al 2016.

Canada – Il tasso di crescita del Canada è stato pari al 2,9% nell’ultimo trimestre del 2017,

leggermente inferiore a quello del periodo precedente (3%). L’economia è stata sostenuta da

maggiori investimenti delle imprese e in strutture residenziali (aumentati del 3,2% dopo un

terzo semestre caratterizzato da bassa crescita). Inoltre il Canada ha registrato un deficit nella

bilancia dei pagamenti del 3%, più alto del deficit medio storico (1,43%).

Giappone – Il prodotto interno lordo del Giappone è cresciuto dello 0,90 % su base annuale

nel primo trimestre del 2018, dimezzandosi rispetto a quello del periodo precedente. Tra i

maggiori responsabili di questo calo vi è la domanda da privati incredibilmente bassa. Inoltre

il Giappone ha registrato un surplus del 4,02%, molto più alto della media storica (2,51%).

India – Il tasso di crescita del PIL annualizzato è pari al 7,7% nel primo trimestre del 2018, il

tasso di crescita più alto dal secondo trimestre 2016 ed è in linea con il trend rialzista iniziato

a luglio 2017. Ad Aprile l’inflazione è risultata pari al 4,58%, in leggero aumento rispetto al

mese precedente (4,28%) e sopra le aspettative del mercato (4,42%).

L’indice PMI Manifatturiero è sceso al 51,2% in Maggio 2018 rispetto al 51,6% del mese

precedente ed è sotto le aspettative di mercato, che erano del 51,5%.

www.ekuota.com 26ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

Il tasso di disoccupazione in India è aumentato al 3,52% nel 2017 (dato di Dicembre 2017)

rispetto al 3,51% del 2016. Dal 1983 al 2017 la media del tasso di disoccupazione si è

assestata sul 4,11%.

www.ekuota.com 27ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

6. ACCURATEZZA DELLE PRECEDENTI STIME DI EKUOTA (ULTIMI MESI)

Legenda: Proiezioni ekuota a 1 mese (50° perc.): la proiezione indicata nello scorso report con orizzonte al mese

successivo. Fixing: la quotazione di chiusura del giorno. Media Mobile 20: la media delle quotazioni dei 20 giorni

precedenti. Errore %: differenza percentuale tra la proiezione ekuota e la Media Mobile 20. MAPE: il rapporto tra

l’errore percentuale cumulato di periodo in periodo e il numero di periodi di riferimento; Accuratezza previsionale:

(1-MAPE).

www.ekuota.com 28ANALISI MENSILE VALUTE

PER IL PERIODO:

4 GIUGNO – 4 LUGLIO 2018

Informazioni importanti

Informazioni aggiuntive disponibili su richiesta

Previsioni. Le previsioni sono state fatte con un modello statistico di proprietà, che ha un indice di affidabilità (100-Mape) del

98,15% su un mese, del 96,6% su tre mesi, del 94,7% su sei mesi. Gli operatori possono usare queste previsioni per

determinare la direzione dei trends futuri, tuttavia esulta raccomanda di usare sempre questa analisi congiuntamente a

un’analisi dei fondamentali come la crescita macroeconomica e le aspettative sulla politica monetaria. Sebbene la previsione

possa offrire un importante outlook del futuro, raccomandiamo di fare sempre verifiche incrociate con una solida analisi dei

prezzi e dei rischi associati al ritrovamento di segnali significativi nei fondamentali delle quotazioni dei cambi nel tempo.

Dichiarazione di non responsabilità

IL CONTENUTO NON È DA INTENDERSI COME UN SOLLECITO O UNA RACCOMANDAZIONE DI ALCUN TIPO.

Le opinioni espresse in questo report sono soggette a cambiamento senza avviso. questo report include informazioni da fonti

ritenute affidabili e accurate alla data di questa pubblicazione, ma nessuna verifica indipendente è stata fatta e non garantiamo

la sua accuratezza o completezza. Questo report è stato pubblicato per scopi puramente informativi. Ekuota non intende

l’informazione di questo report da ritenersi un consiglio personalizzato, o una raccomandazione a comprare, mantenere, o

vendere titoli e/o altri derivati finanziari di alcun tipo. Il rischio di perdita nel trading può essere sostanziale, e gli investitori

dovrebbero considerare attentamente ogni potenziale risultato e gli inerenti rischi, alla luce della loro particolare situazione

finanziaria prima di effettuare qualsiasi investimento. Non affidarsi all’informazione qui presentata come unica base per

effettuare le scelte di investimento. Si prega di consultare il proprio consulente finanziario, avvocato, e consulente fiscale

riguardo a ogni transazione considerata.

Market Research

clienti@ekuota.com

Tel. 0039 3408134995

www.ekuota.com 29Puoi anche leggere