ANALISI DEL MERCATO DELLE VALUTE - SCENARIO PREVISTO DELLE VALUTE VERSO L'EURO - eKuota

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

ANALISI DEL MERCATO DELLE VALUTE

SCENARIO PREVISTO DELLE VALUTE VERSO L’EURO

23 APRILE 2018

SOMMARIO

Le principali variazioni previste per il prossimo mese nei confronti dell’Euro

sono:

Le coperture con la maggior efficacia in caso di acquisti o incassi di valuta per il

prossimo mese sono:

Ekuota srl – Via Gobbi, 4 20136 Milano – www.ekuota.com

ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

ACCURATEZZA DELLE PRECEDENTI STIME

Nel report del mese precedente, le stime di Ekuota hanno ottenuto una

accuratezza compresa tra il 96% e il 99,89%. In particolare, l’accuratezza della

previsione della Sterlina è molto alta: pari al 99,89%.

Tabella: riassunto delle previsioni dello scorso mese e dell’errore percentuale.

PROIEZIONI EKUOTA A FIXING al 23/04/2018 Media Mobile 20 al Errore % MAPE Accuratezza previsionale

APRILE 1 MESE (50° perc) 23/04/2018 (1-MAPE)

USD 1,230 1,224 1,233 0,22% 0,33% 99,67%

GBP 0,870 0,876 0,872 0,25% 0,11% 99,89%

CHF 1,180 1,194 1,184 0,35% 0,48% 99,52%

JPY 130,190 132,384 119,674 8,79% 3,27% 96,73%

AUD 1,610 1,601 1,598 0,76% 0,60% 99,40%

RUB 72,500 75,655 73,887 1,88% 0,91% 99,09%

TRY 5,100 5,017 4,989 2,22% 1,01% 98,99%

BRL 4,073 4,198 4,152 1,91% 0,64% 99,36%

Legenda: Proiezioni ekuota a 1 mese (50° perc.): la proiezione indicata nello scorso report con orizzonte al mese

successivo. Fixing: la quotazione di chiusura del giorno. Media Mobile 20: la media delle quotazioni dei 20 giorni

precedenti. Errore %: differenza percentuale tra la proiezione ekuota e la Media Mobile 20. MAPE: il rapporto tra

l’errore percentuale cumulato di periodo in periodo e il numero di periodi di riferimento; L’Accuratezza previsionale:

(1-MAPE).

www.ekuota.com 2ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

INDICE

1. PRINCIPALI INDICAZIONI OPERATIVE

2. PROIEZIONI DEI CAMBI VERSO L’EURO

3. COPERTURE CON LA MIGLIORE EFFICACIA

4. LE PERFORMANCE DA INIZIO ANNO

5. QUADRO MACROECONOMICO

6. ACCURATEZZA DELLE PRECEDENTI STIME

In questo report mensile, i modelli quantitativi di Ekuota sono stati utilizzati con i dati

aggiornati alla data indicata. L’obiettivo è fornire una visione delle tendenze delle

quotazioni dei cambi verso l’Euro e sulle indicazioni che derivano per la pianificazione

dei flussi di cassa relativi. Le proiezioni sono stime sul futuro, e quindi come tali non

devono essere intese come garanzia di risultati.

Le proiezioni Ekuota sono basate sull’analisi statistica e sulle attuali condizioni di

mercato. Gli output rilevanti nel nostro modello sono l’intervallo di prezzi previsto e le

previsioni a breve termine per il prossimo mese.

Le stime di scenario sono composte da:

- il 10° quantile, il prezzo al ribasso atteso per il prossimo mese;

- il 50°quantile, il prezzo medio atteso per il prossimo mese. Questo prezzo è un

riferimento per fini di budgeting, non di trading;

- il 90° quantile, il prezzo al rialzo previsto per il prossimo mese.

Nella piattaforma di Ekuota è a disposizione un aggiornamento continuo delle stime.

E’ consigliato verificare e aggiornare tali stime con periodicità frequente e soprattutto

in occasione di eventi rilevanti per i mercati finanziari.

www.ekuota.com 3ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

1. PRINCIPALI INDICAZIONI OPERATIVE

EURO/USD

TENDENZA PREVISTA: NEUTRALE

PRECENDENTI STIME DI EKUOTA: 99,6% DI ACCURATEZZA

Le stime di Ekuota dello scorso mese prevedevano un intervallo di prezzo compreso tra

1,18 e 1,29 con una media pari a 1,23. Il cambio Euro/USD è rimasto all’interno

dell’intervallo previsto e la media a 20 giorni è risultata vicina a quella prevista (1,2327

rispetto a 1,231 prevista). La volatilità annuale è al 7% in diminuzione rispetto al mese

scorso.

L’ultimo mese è stato particolarmente impegnativo sul piano delle relazioni internazionali.

I provvedimenti dell’amministrazione USA hanno riacceso l’instabilità sui principali

mercati.

In primo piano, i dialoghi intercorsi tra il presidente Trump e il leader cinese Xi Jinping.

Dopo l’annuncio dell’applicazione di dazi USA a 1.300 prodotti cinesi, per un controvalore

totale di 60 miliardi di dollari (in probabile aumento fino a 100 miliardi), il leader cinese,

al forum Asiatico di Bo'ao del 10 aprile, risponde promettendo di aprire ulteriormente

l'economia del paese e di abbassare le tariffe all’importazione, migliorando inoltre la

protezione della proprietà intellettuale e supportando un ambiente più trasparente e

basato su regole precise per gli investimenti stranieri. Un discorso visto come un tentativo

di disinnescare una vertiginosa disputa commerciale con gli Stati Uniti. Questi ultimi infatti

dimostrano preoccupazione nei confronti del deficit di bilancia commerciale in crescente

aumento. Il Dipartimento del Commercio ha affermato che il divario commerciale è

aumentato dell'1,6% a $57,6 miliardi a febbraio, raggiungendo il livello più alto dall'ottobre

2008. I commenti di Xi hanno spinto i principali mercati azionari e l’indice del dollaro verso

l’alto, nella speranza di un compromesso che potrebbe evitare una guerra commerciale. Il

www.ekuota.com 4ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

portavoce del ministero del commercio cinese ha comunque tenuto a precisare che la Cina

è ben preparata a gestire gli eventuali effetti negativi della disputa commerciale

aggiungendo che “se l’obiettivo degli Stati Uniti è quello di utilizzare politiche commerciali

protezionistiche per contenere l’ascesa economica della Cina e costringerla a fare

concessioni anche a costo degli interessi delle aziende, ha sbagliato a fare i calcoli”.

Viceversa, le relazioni tra Usa e Russia sembrerebbero essersi deteriorate dopo che

venerdì 6 aprile le autorità statunitensi hanno applicato nuove sanzioni, bersagliando 38

tra i principali uomini d’affari, società e funzionari russi. Nella lista spiccano diversi nomi

noti, come il presidente del Consiglio di Amministrazione della Gazprom, Alexey Miller e

Oleg Deripaska proprietario del primo produttore non asiatico di alluminio, Rusal. Stando

a quanto dichiarato dal segretario del Tesoro Steve Mnuchin in un comunicato stampa, i

soggetti inseriti nella blacklist avrebbero un ruolo molto influente nella leadership del

paese. Le ragioni comunicate dall’amministrazione americana sono riconducibili nello

specifico alla situazione in Ucraina, in Siria e agli attacchi informatici, ma “principalmente

agli svariati tentativi della Russia di indebolire la democrazia occidentale”. In aggiunta, le

autorità americane hanno precisato che le sanzioni sarebbero state applicate anche a

soggetti non statunitensi qualora avessero agevolato transazioni per favorire le entità

russe. Tali iniziative hanno avuto pesanti implicazioni per alcuni mercati come quello dei

metalli industriali, spingendolo al rialzo, e quello delle valute, facendo registrare forti

perdite al Rublo.

In ultimo, la crisi siriana. L'escalation dei rischi geopolitici in Medio Oriente unite alla

possibilità che gli Stati Uniti si potrebbero ritirare dall'accordo nucleare iraniano, hanno

influito molto sulla crescita dei prezzi dei prodotti energetici.

Guardando ai dati macroeconomici, il mese di marzo si è concluso con un dato sul PIL

trimestrale americano migliore del previsto. L’attività produttiva statunitense nell’ultimo

www.ekuota.com 5ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

trimestre 2017 era già prevista in calo dal 3,2% del trimestre precedente. La seconda

lettura del dato dava un valore del 2,5%, mentre le attese si spostavano su un livello

leggermente superiore, pari a 2,7%. L’incremento registrato è stato invece pari al 2,9% su

base annua. Per quanto riguarda lo scenario di crescita del 2018, gli analisti ritengono

che l'economia potrebbe arrivare a raggiungere l'obiettivo di crescita annuale del 3%,

spinto da un pacchetto di tagli alle imposte sul reddito da $1,5 trilioni e un aumento

programmato della spesa pubblica. Ciò potrebbe mantenere la porta aperta ad aumenti

leggermente più aggressivi dei tassi di interesse da parte della Federal Reserve durante

il resto dell’anno. Il clima positivo è confermato anche dal dato PMI manifatturiero. Il valore

è stato di 55,6, di poco al di sotto del 55,7 stimato e superiore al precedente 55,3 di

febbraio. La lettura ha indicato il più forte ritmo di espansione nel settore manifatturiero

da marzo 2015 grazie ai marcati ritmi di crescita della produzione e dei nuovi ordini.

Per quanto riguarda l’Europa invece, l’euro forte continua a farsi sentire sulle esportazioni.

Le esportazioni tedesche hanno visto il loro più grande calo su base mensile: queste sono

infatti diminuite del 3,2% rispetto a gennaio, segnando il calo più pronunciato da agosto

2015. La diminuzione ha colto di sorpresa gli analisti che si aspettavano che le l’export

aumentasse di 0,2%. È il più debole inizio di nuovo anno dal 2009. Confermato dal dato

PMI manifatturiero di marzo che riporta un risultato di 56,6, in linea con le aspettative ma

in calo rispetto al 58,6 di febbraio. Il più debole ritmo di espansione nel settore

manifatturiero dallo scorso luglio e il ritmo della creazione di posti di lavoro è diminuito al

tasso minimo da sette mesi.

www.ekuota.com 6ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

L’intervallo previsto da Ekuota per il prossimo mese è: tra 1,168 e 1,268. (EUR/USD fixing

del 23/04/18: 1,2238).

La tendenza prevista è: neutrale.

Grafico: scenario Ekuota per il cambio EUR/USD alla data del 23 maggio

www.ekuota.com 7ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

EURO/LIRA TURCA (EURO/TRY)

TENDENZA PREVISTA PER IL PROSSIMO MESE: DEPREZZAMENTO DELLA

LIRA TURCA

PRECENDENTI STIME DI EKUOTA: 98,9% DI ACCURATEZZA

Le stime di Ekuota dello scorso mese prevedevano un intervallo di prezzo compreso tra

4,721 e 5,569 con una media pari a 5,104. Il cambio EUR/TRY è rimasto all’interno

dell’intervallo previsto e la media a 20 giorni è risultata vicina a quella prevista (4,98

rispetto a 5,1 prevista). La volatilità annuale è al 13,2% in aumento rispetto al mese

precedente.

Il governo turco ha programmato una crescita economica annuale del 5,5% fino al 2020,

nella realtà la stima attuale è più vicina al 4,5%. Il prodotto interno lordo turco è riuscito

a crescere del 7,4% durante l’ultimo trimestre 2017, l’incremento più alto dal 2013 per il

periodo di riferimento, grazie alla robusta crescita della produzione industriale e delle

costruzioni. Erdogan ha introdotto una serie di misure di stimolo, modifiche fiscali e un

aumento del fondo di garanzia per sostenere i prestiti alle piccole imprese. Gli sforzi

vengono però vanificati da un’inflazione a doppia cifra che non sembra voler cedere il

passo evidenziando l’assenza di delle politiche monetarie deflattive. Il deficit commerciale

della Turchia è aumentato del 54,2% a 5,66 miliardi di dollari nel febbraio 2018 da 3,74

miliardi di dollari nello stesso mese di un anno fa. Le importazioni sono aumentate del

19,7% a 18,94 miliardi di dollari, mentre le esportazioni sono aumentate del 9%, passando

a 13,18 miliardi di dollari.

Nella settimana tra il 9 ed il 16 aprile, la Lira turca ha inoltre subito consistenti perdite nei

confronti delle principali valute. Dovute principalmente alle dichiarazioni della Banca

www.ekuota.com 8ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

Centrale di Ankara, che facevano presagire nuovi stimoli monetari per un’economia

ritenuta già sufficientemente ‘surriscaldata’ e la situazione geopolitica nella vicina Siria in

deterioramento.

Al contrario solo decisi rialzi dei tassi potranno fermare la svalutazione in atto.

L’intervallo previsto da Ekuota per il prossimo mese è tra 4,777 e 5,503. (EUR/TRY fixing

del 23/04/18: 5,0174).

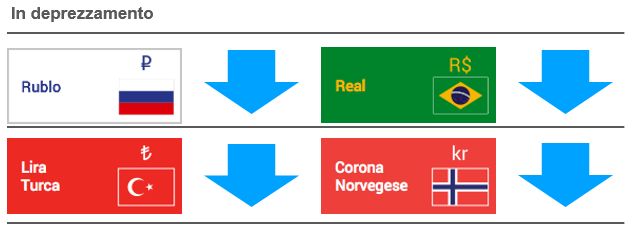

La tendenza prevista è: deprezzamento di TRY.

Grafico: scenario Ekuota per il cambio EUR/TRY alla data del 23 maggio

www.ekuota.com 9ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

EURO/RUBLO (EURO/RUB)

TENDENZA PREVISTA PER IL PROSSIMO MESE: DEPREZZAMENTO DEL

RUBLO

PRECENDENTI STIME DI EKUOTA: 99% DI ACCURATEZZA

Le stime di Ekuota dello scorso mese prevedevano un intervallo di prezzo compreso tra

66,74 e 79,74 con una media pari a 72,5. Il cambio EUR/RUB non si è mantenuto

strettamente all’interno dell’intervallo previsto, oltrepassando il range superiore l’11 aprile

(80,01) a seguito dell’annuncio delle nuove sanzioni USA su alcune aziende russe. La

media a 20 giorni è comunque risultata non lontana da quella prevista (73,63 rispetto a

72,5 prevista). La volatilità annuale è al 16,8% in deciso aumento rispetto al mese scorso.

Come per la Lira turca, anche il Rublo russo a partire dal 6 aprile è stato oggetto di un

consistente movimento ribassista con perdite significative contro Euro e contro Dollaro,

arrivando a toccare i livelli più bassi da inizio 2017. Nel periodo tra il 6 e l’11 aprile, il

Rublo è arrivato a perdere quasi il 13% del suo valore sull'euro e l’11,5% sul biglietto

verde. Le ragioni sono principalmente riconducibili alle nuove sanzioni imposte

dall’amministrazione Trump. La politica estera aggressiva perseguita da Putin e le

interferenze nella vita politica interna americana (il cosiddetto Russiagate) sono le cause

indicate dall’amministrazione americana. Incerti saranno anche gli scenari futuri per la

valuta russa, dato che ad essere prese di mira sono state alcune delle società più

importanti dell’economia nazionale (come Rusal ed En+).

www.ekuota.com 10ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

L'inflazione in Russia è aumentata al 2,4% su base annua a marzo 2018 da un minimo

record del 2,2% nel mese precedente e in linea con le aspettative del mercato. Nonostante

il leggero incremento, il valore rimane ben al di sotto dell'obiettivo della banca centrale

del 4%. Il tasso di crescita annuale del PIL è cresciuto dello 0,9% nel quarto trimestre del

2017, rispetto all’ aumento del 2,2% rivisto al rialzo riportato nel periodo precedente. Se

confrontato con il terzo trimestre invece, si ha addirittura una riduzione dello 0,38%.

L'espansione più debole è dovuta principalmente al calo della produzione, della

produzione mineraria e dell'agricoltura.

Il future sul brent è aumentato significativamente raggiungendo i 74,02 $/barile, il massimo

da novembre 2017. Ad influire è stato l’intensificarsi delle preoccupazioni sul conflitto in

Medio Oriente, il quale potrebbe andare ad ostacolare la produzione di greggio, riducendo

così la sovrabbondanza globale. Ad accentuare il rally del petrolio sono stati i dati rilasciati

dall’EIA mercoledì 18 aprile che riportavano un calo di 1,1 milioni di barili delle scorte di

greggio nella settimana del 13 aprile, per un ammontare totale di 427,57 milioni di barili,

appena al di sopra della media quinquennale di circa 420 milioni di barili. Un ulteriore

sostegno è stato l'aspettativa che gli Stati Uniti reintrodurranno sanzioni contro l'Iran, il

terzo produttore OPEC, che potrebbe comportare ulteriori riduzioni dell'offerta proveniente

dal Medio Oriente.

www.ekuota.com 11ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

Grafico: scenario Ekuota per il cambio EUR/RUB alla data del 23 maggio

L’intervallo previsto da Ekuota a un mese è tra 67,095 e 94,249 (EUR/RUB fixing del

23/04/18: 15,6552).

La tendenza prevista è: deprezzamento per il rublo.

www.ekuota.com 12ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

EURO/REAL (EUR/BRL)

TENDENZA PREVISTA PER IL PROSSIMO MESE: DEPREZZAMENTO DEL REAL

PRECENDENTI STIME DI EKUOTA: % DI ACCURATEZZA

Le stime di Ekuota dello scorso mese prevedevano un intervallo di prezzo con una media

pari a 4,04. La media a 20 giorni del cambio EUR/BRL è risultata pari a 4,0163, pertanto

allineata rispetto a quella prevista. La volatilità annua è pari a 10,7% in diminuzione

rispetto al mese scorso.

Il PMI manifatturiero brasiliano è salito a 53,4 a marzo rispetto al 53,2 del mese

precedente, segnando otto espansioni consecutive dell’attività industriale e la più

sostenuta da novembre 2017. I nuovi ordini e la produzione hanno registrato il secondo

aumento più rapido da gennaio 2013, con ordini di esportazione che hanno riportato il

primo guadagno in tre mesi. Come conseguenza, anche l'occupazione è cresciuta per il

sesto mese consecutivo.

Sul fronte dei prezzi, le pressioni inflazionistiche sono rimaste abbastanza evidenti

soprattutto per prodotti energetici e materie prime. Tuttavia, l’indice dei prezzi al consumo

ha registrato un incremento del 2,68% anno su anno, risultando inferiore al 2,88% di

febbraio e alle attese del mercato del 2,71%. È il tasso di inflazione più basso da settembre

2017.

Per quanto riguarda l’attività commerciale, il surplus del Brasile è sceso a 6,28 miliardi di

dollari a marzo 2018 dai 7,14 miliardi di dollari un anno fa e leggermente al di sotto delle

attese del mercato di 6,4 miliardi di dollari. Confrontato con febbraio invece, il dato è

superiore di quasi il 30%. Nello specifico, le importazioni sono aumentate dell’11,3%

rispetto al mese precedente (13,81 miliardi di dollari), mentre le esportazioni sono

cresciute del 16% (20,09 miliardi di dollari).

www.ekuota.com 13ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

Grafico: scenario Ekuota per il cambio EUR/BRL alla data del 23 maggio

Intervallo previsto da Ekuota a un mese è compreso tra 3,877 e 4,524 (EUR/BRL fixing

del 23/04/18: 4,1983).

La tendenza prevista è: deprezzamento del Real.

www.ekuota.com 14ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

2. PROIEZIONI DEI CAMBI VERSO L’EURO

Le principali variazioni previste a un mese in apprezzamento dell’Euro sono verso:

• Rublo (RUB) +3,4%;

• Lira Turca (TRY) +2,3%

• Real brasiliano (BRL) +1,5%.

Le principali variazioni previste a un mese in deprezzamento dell’Euro sono verso:

• Yuan cinese (CNY) -0,49%%.

Le proiezioni Ekuota sono basate sull’analisi statistica e sulle attuali condizioni di

mercato. La variazione attesa è ricavata dalla differenza tra la proiezione e il cambio

spot. La valuta di base è l’euro. Nella tabella che segue il dettaglio delle proiezioni a un

mese e a tre mesi .

CAMBIO SPOT PROIEZIONI % VAR. PROIEZIONI % VAR.

VERSO (23/4/2018) A 1 MESE ATTESA A 3 MESI ATTESA A

L'EURO 3M

RUB 75,6552 78,26 3,45% 82,03 8,42%

TRY 5,0174 5,13 2,26% 5,31 5,83%

BRL 4,1983 4,26 1,52% 4,38 4,33%

SEK 10,3930 10,47 0,77% 10,57 1,68%

NOK 9,6388 9,70 0,62% 9,81 1,74%

CHF 1,1941 1,20 0,58% 1,21 1,25%

CAD 1,5649 1,57 0,45% 1,58 0,90%

DKK 7,4536 7,47 0,21% 7,47 0,26%

AUD 1,6010 1,60 0,19% 1,61 0,81%

GBP 0,8764 0,88 0,18% 0,88 0,30%

ZAR 15,0285 15,04 0,09% 15,13 0,68%

JPY 132,3844 132,40 0,01% 132,06 -0,25%

USD 1,2238 1,22 -0,07% 1,22 -0,72%

PLN 4,2070 4,20 -0,09% 4,21 0,02%

INR 81,4115 81,37 -0,05% 81,42 0,01%

CZK 25,4372 25,37 -0,26% 25,30 -0,55%

CNY 7,7211 7,68 -0,49% 7,62 -1,37%

www.ekuota.com 15ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

3. COPERTURE CON LA MIGLIORE EFFICACIA

Nella tabella è mostrato il confronto tra le stime di Ekuota (proiezioni a un mese e a tre

mesi) e i livelli attuali dei prezzi forward.

La variazione mostra la differenza tra:

• Il cambio a termine previsto (la stima di Ekuota) e

• Il cambio forward alla stessa data.

CAMBIO SPOT CAMBI PROIEZIONI VAR % CAMBI PROIEZIONI VAR %

VERSO (23/4/2018) FORWAR A 1 MESE FORWARD- FORWARD A 3 MESI FORWARD-

L'EURO DA1 PROIEZIONI A 3 MESI PROIEZIONI

MESE 1M 3M

RUB 75,6552 75,8381 78,26 -3,10% 76,7616 81,20 -5,46%

CHF 1,1941 1,1937 1,20 -0,61% 1,1929 1,20 -0,92%

TRY 5,0174 5,1106 5,13 -0,40% 5,2089 5,32 -2,16%

GBP 0,8764 0,877 0,88 -0,11% 0,8787 0,88 -0,26%

JPY 132,3844 132,4191 132,40 0,01% 132,4823 131,96 0,40%

USD 1,2238 1,226 1,22 0,25% 1,232 1,21 1,99%

AUD 1,6010 1,6115 1,60 0,47% 1,6179 1,61 0,30%

Le variazioni positive mostrano una sopravalutazione del cambio forward (il cambio

forward è superiore alla stima di Ekuota alla stessa scadenza). In tal caso l’indicazione è

di vendere il forward.

Viceversa, se il cambio forward è inferiore alla stima prevista, l’indicazione è di acquistare

il forward perché è sottovalutato.

Sulla base delle indicazioni di sopra/sotto valutazione delle quotazioni dei prezzi a

termine, le coperture a un mese con la migliore efficacia sono:

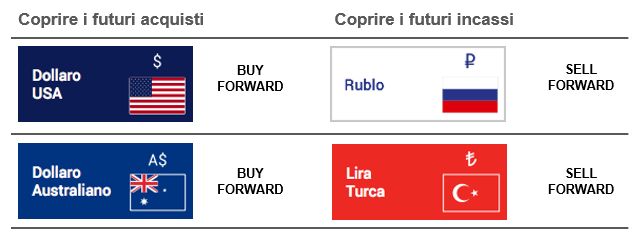

• In previsione di futuri acquisti di Dollari americani e Dollari australiani:

comprare forward;

• In previsione di futuri incassi in Rubli, Franchi svizzeri e Lire Turche: vendere

forward.

www.ekuota.com 16ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

4. LE PERFORMANCE DA INIZIO ANNO

(VAR. % DAL 01/01/2018 AL 20/04/2018)

Anche in marzo l’Euro continua ad accumulare guadagni verso le principali valute. Verso il Dollaro -

USD, l’Euro si è apprezzato del 2,02% da inizio anno. L’incremento del rischio percepito dagli investitori

ha fatto perdere terreno al dollaro quest’ultimo mese. La crisi siriana, unita alle politiche commerciali

aggressive, hanno fatto migrare i flussi degli investitori verso valute ritenute più sicure. Le perdite sono

però state in parte attenuate dai dati positivi sul GDP trimestrale americano, che si è dimostrato

superiore alle aspettative, e dai dati in declino sulla produzione e sul commercio europeo. Il PMI

manifatturiero europeo di marzo è risultato infatti in calo rispetto al mese precedente (due punti al di

sotto del 58,6 di febbraio), così come i dati sulle esportazioni (-5% rispetto a febbraio), in calo per il

quarto mese consecutivo.

Lira turca - TRY e Rublo russo - RUB sono state le valute che hanno accumulato più perdite da inizio

anno, concentratesi soprattutto nell’ultimo mese. L’Euro ha visto incrementare il suo valore

rispettivamente del 10,09% e del 9,57%. Sia per il Rublo che per la Lira, le maggiori perdite si sono

verificate tra il 6 e l’11 aprile a seguito dell’annuncio delle sanzioni americane agli oligarchi russi. In

aggiunta, il coinvolgimento delle due

nazioni nel conflitto in Siria ha pesato

sulla valutazione delle due monete.

Per la Lira vi è inoltre il problema

dell’inflazione elevata che

disincentiva gli investitori.

La Rupia Indiana – INR ha perso

oltre il 6% a seguito della politica

monetaria espansiva ribadita dalla

banca centrale.

www.ekuota.com 17ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

Il Dollaro australiano – AUD ha perso il 3,7% da inizio anno penalizzato dai forti legami commerciali

dell’Australia con la Cina che ora sono messi in discussione a seguito della politica USA che combatte

l’import asiatico.

Il Franco Svizzero – CHF si è molto

svalutato raggiungendo i livelli del 2015

quando la banca centrale svizzera

decise di cambiare politica monetaria e

di non intervenire più per mantenere il

cambio CHF/EURO allineato a quota

1,2. Il CHF debole favorisce l'export

svizzero e l'aumento dell'inflazione,

entrambi obiettivi perseguiti dalle

politiche della SNB.

La Sterlina britannica - GBP, al contrario, prosegue nel trend di crescita allargando il gap da inizio

anno a +1,52%. I dati sulla disoccupazione e sul deficit commerciale, entrambi in calo, e il dato positivo

sul PMI manifatturiero, superiore alle attese, hanno sostenuto la crescita della valuta verso l’Euro.

Continua a rafforzarsi il Peso messicano - MEX (+2,93%) dopo i segnali positivi di ripresa economica,

soprattutto per ciò che riguarda il commercio.

Lo Yen giapponese - JPY (+2,18%) si mantiene forte soprattutto perché considerato una “valuta

rifugio” rispetto alle incertezze prevalenti sul mercato asiatico e americano.

www.ekuota.com 18ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

VARIAZIONE DA INIZIO ANNO DELLE PRINCIPALI VALUTE VERSO USD

(VAR. % DAL 1/1/2018 AL 20/04/2018)

Il Dollaro USA recupera nell’ultimo mese parte delle perdite accumulate da inizio anno.

Il Peso messicano - MEX (+5,44%) è stata la valuta che da inizio anno ha mostrato segni di crescita

più accentuati nei confronti del dollaro. I segnali di un’economia in ripresa hanno giocato a favore della

valuta messicana. Il Messico ha infatti

registrato un avanzo commerciale di 1.062

milioni di dollari a febbraio, superiore agli

attesi 476 milioni di dollari e ai 759,2 milioni

di un anno fa. È stato il più grande surplus

commerciale dal dicembre 2013 poiché le

esportazioni sono aumentate del 12,3% a

35,210 milioni di USD, l’incremento più

sostenuto per un mese di febbraio dal 2012.

Lo Yen giapponese – JPY si apprezza del

+4,11% da inizio anno anche se in questo

ultimo mese ha visto il divario ridursi a seguito dei recenti fatti in Siria che hanno alimentato la

propensione al rischio degli investitori, manifestandosi in una maggiore richiesta di USD rispetto allo

Yen considerato come “valuta rifugio. I recenti deboli dati sulle esportazioni (+2,1% su base annua,

nettamente inferiore al +4,7%) sono conseguenza dell’apprezzamento dello Yen degli scorsi mesi.

Lo Yuan cinese - CNY cresce ancora nel mese di marzo, registrando un +3,09% da inizio anno. A

supporto dello Yuan vi sono stati i solidi dati sulla crescita del GDP del 17 di aprile, che hanno riportato

una crescita del 6,8% nel primo trimestre 2018, rispettando le aspettative e uguale ai due trimestri

precedenti. Inoltre, la Banca Mondiale ha rivisto le stime della crescita delle economie asiatiche, viste

le recenti iniziative per migliorare la qualità della crescita. La Cina in particolare, ha visto il ritmo atteso

aumentare al 6,5% dal 6,4% di ottobre. Tuttavia, gli operatori di mercato sono convinti che la Cina

www.ekuota.com 19ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

possa perdere ulteriormente terreno nel corso dell’anno in quanto gli effetti dei dazi sul commercio

sarebbero ancora da attendersi.

Si rafforza anche la Sterlina britannica - GBP (+3,47%) dopo che i dati sulla disoccupazione, sul

deficit commerciale e sul PMI manifatturiero sembrerebbero in parte confermare i segnali del mese

scorso di una iniziale ripresa economica.

Segni di calo importanti sono stati quelli del Rublo russo – RUB e della Lira turca – TRY

(rispettivamente -7,41% e -7,20%), entrambi fortemente colpite dalle sanzioni americane alla Russia e

dal coinvolgimento nel conflitto siriano. Sul fronte russo il commercio e gli investimenti saranno i

principali componenti dell’economia a risentirne. L’obiettivo delle sanzioni è quello di limitare la capacità

di accesso delle società russe ai mercati internazionali. Sarà quindi più difficoltoso per gli investitori e

partner commerciali stranieri avere a che fare con queste. La Turchia invece rimane svantaggiata da

un’inflazione ancora troppo elevata e da interventi della Banca Centrale non concentrati risoluzione di

questo problema.

www.ekuota.com 20ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

5. QUADRO MACROECONOMICO

DATI DI POLITICA MONETARIA

Legenda: Ultima variazione dei tassi (rialzo/ribasso): variazione dei tassi di interesse ufficiali della banca centrale. Tasso interesse 3 mesi:

quotazione del tasso di interesse interbancario a 3 mesi (Libor/Euribor) alla data di riferimento per la valuta considerata. Inflazione %: dato

sull’inflazione annuale rilasciato per il mese di riferimento. Trend dell’inflazione: la variazione (in aumento o in diminuzione) dell’ultimo dato

riportato confrontato con quello del mese precedente. Variazione bilancio banca centrale: la variazione (in aumento o in diminuzione) del

bilancio della banca centrale rispetto all’ammontare alla stessa data del mese precedente.

USA – Il prossimo meeting della Federal Reserve è atteso per il 2 di maggio ma gli operatori di mercato

non sembrano convinti di un nuovo aumento dei tassi nell’immediato, quanto piuttosto nella seconda

parte dell’anno. Per quanto riguarda l’indice dei prezzi al consumo, questo è aumentato del 2,4% su

base annua a marzo 2018, superando il 2,2% a febbraio e dimostrandosi in linea con le aspettative del

mercato. È il più alto tasso di inflazione in un anno, sostenuto principalmente dai prezzi delle auto, dai

servizi sanitari e dagli alloggi. Dato il basso livello di disoccupazione, l'indebolimento del dollaro, lo

stimolo fiscale derivante dai tagli di imposte sul reddito da 1,5 trilioni di dollari e l’aumento della spesa

pubblica, gli effetti di queste misure importanti sull’economia devono ancora manifestarsi a pieno.

L’inflazione potrebbe quindi rimanere oltre l’obiettivo del 2% ancora per i prossimi mesi.

Eurozona – Per il prossimo meeting BCE del 26 di aprile non sono previsti provvedimenti. Come già

anticipato da Mario Draghi nella scorsa sessione del 6 marzo, il tasso di rifinanziamento verrà

mantenuto allo 0% così come il programma di acquisto titoli rispetterà il termine programmato per

ottobre. L'inflazione dei prezzi di marzo si è attestata all'1,3% annuo, leggermente al di sotto della stima

preliminare dell'1,4 percento e rispetto all'1,1% del mese precedente. Il livello dei prezzi rimane dunque

ancora al di sotto della soglia del 2% fissato come obiettivo. La lenta crescita dei prezzi mette in

evidenza le difficili sfide affrontate dalla BCE soprattutto per il fatto che, nonostante la ripresa

economica si sia già messa in moto, questa fatica a tradursi in un graduale aumento dei prezzi.

Russia – Il 23 marzo scorso la Banca centrale russa ha ridotto i tassi di interesse di 25 bps da 7,5% a

7,25%, in modo da favorire la stabilizzazione del trend di crescita economica. Il 27 di aprile avrà luogo

il prossimo meeting, durante il quale il mercato si attende con buona probabilità una ulteriore riduzione

www.ekuota.com 21ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

dei tassi di 25 bps, andando al 7%. Non preoccupa l’inflazione: 2,4% su base annua in marzo, da un

minimo record del 2,2% nel mese precedente e in linea con le aspettative del mercato. I prezzi sono

aumentati a un ritmo più veloce sia per i prodotti alimentari che per i servizi. Tuttavia, l'inflazione è

rimasta ben al di sotto dell'obiettivo della banca centrale del 4%.

Messico – Lo scorso 12 aprile, la banca centrale del Messico ha deciso all'unanimità di mantenere il

tasso di interesse di riferimento stabile al 7,5%, come ampiamente previsto. L’obiettivo di inflazione è

al 3% ma l’ultima rilevazione di marzo, al 5,04% è il livello più basso degli ultimi 11. Nelle considerazioni

della banca centrale sono contenuti rilievi sull'economia che sta crescendo ma affronta rischi:

l'evoluzione sfavorevole del processo di rinegoziazione del NAFTA potrebbe danneggiare il peso,

mentre le politiche monetarie federali potrebbero portare a condizioni più restrittive nei mercati

finanziari internazionali.

Giappone – è atteso per il 27 di aprile il meeting della Banca centrale giapponese, successivo a quello

del 9 marzo. Le aspettative del mercato rimangono comunque in linea con i dati precedenti. Non sono

quindi attesi particolari rialzi dei tassi, rimanendo perciò fissi al -0,1% da 27 mesi consecutivi. L’indice

CPI giapponese è aumentato dell'1,1% (a/a) a marzo, dopo un aumento dell'1,5% nel mese

precedente, rispettando le previsioni del mercato. È il tasso di inflazione più basso da dicembre 2017.

Su base mensile, i prezzi al consumo sono diminuiti dello 0,4%, dopo un aumento dello 0,1% nel mese

precedente e segnano il primo calo da marzo 2017, principalmente a causa di un marcato

rallentamento del costo dei generi alimentari.

www.ekuota.com 22ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

DATI DI POLITICA FISCALE

Legenda: Crescita PIL% a/a - attuale: ultimo dato pubblicato sulla variazione % annuale del PIL trimestrale del paese considerato. Crescita

PIL% a/a - dato precedente: penultimo dato pubblicato sulla variazione % annuale del PIL trimestrale del paese di riferimento. Bilancia dei

pagamenti (% su PIL) attuale: rapporto % tra saldo della bilancia dei pagamenti e il PIL del paese considerato, relativo al mese in questione.

Bilancia dei pagamenti (% su PIL) precedente: rapporto % tra saldo della bilancia dei pagamenti e il PIL del paese considerato, relativo al

mese precedente. Tasse sulle aziende (aumento o diminuzione): ottenuto dal confronto tra l’aliquota fiscale societaria attualmente in vigore

e quella del periodo precedente all’ultima modifica.

USA – Durante il mese di marzo, il mercato del lavoro americano ha registrato un incremento

dell'occupazione di 103.000 posti. Dati abbastanza deludenti (sotto le aspettative di 193.000 posti),

soprattutto se confrontati con il forte aumento registrato a febbraio di 326.000 posti. L'occupazione è

aumentata prevalentemente nel settore manifatturiero, sanitario e minerario. Il tasso di disoccupazione

di febbraio invece è rimasto stabile al 4,1% per il sesto mese consecutivo. Positivo è stato invece il

risultato sul PIL del quarto trimestre 2017. Seppur previsto il calo rispetto al terzo trimestre 2017, il

risultato è diminuito meno del previsto, risultando alla fine con un +2,9%, maggiore del +2,7% stimato.

Il dato PMI manifatturiero di marzo riporta un lieve incremento rispetto a febbraio, passando da 55,3 a

55,6, e rimanendo appena al di sotto del 55,7 stimato. La lettura ha indicato il più forte ritmo di

espansione dal 2015 nel settore manifatturiero per il mese di marzo, poiché la produzione e i nuovi

ordini hanno continuato a crescere marcatamente e la fiducia delle imprese ha raggiunto il livello più

alto da febbraio 2015. Alcune preoccupazioni sono sorte invece per il saldo della bilancia commerciale.

L’ultimo dato mostra un aumento vicino ai massimi da circa 9 anni e mezzo per il mese di febbraio, con

importazioni e esportazioni in aumento a livelli record in segno di forte domanda interna e globale. Il

deficit commerciale si è ampliato a 57,6 miliardi di dollari da 56,7 miliardi di dollari di gennaio. Nello

specifico, i deficit commerciali si sono ristretti con Cina e Canada, ma sono peggiorati con il Messico.

Eurozona – Il tasso di disoccupazione nella zona euro è sceso all'8,5% nel febbraio 2018 dall'8,6% di

gennaio, in linea con le aspettative del mercato. È il più basso tasso di disoccupazione dal dicembre

2008, ben al di sotto del 9,5% un anno prima. Il PIL è aumentato del 2,7% anno su anno nel quarto

trimestre del 2017, con lo stesso ritmo del trimestre precedente. I dati attuali però non sembrano

confermare una continuazione della crescita. Infatti, la produzione industriale di febbraio è stata molto

www.ekuota.com 23ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

più debole del previsto, in quanto un'impennata della produzione di energia non è riuscita a

compensare il crollo della produzione di beni capitali e beni di consumo. L'ufficio statistico dell'Unione

europea ha dichiarato che la produzione industriale nei 19 paesi che condividono l'euro è scesa dello

0,8% da un mese all’altro. Anche il PMI manifatturiero di marzo conferma un rallentamento nell’attività

produttiva. Il dato si è attestato a 56,6 a marzo, invariato rispetto alla stima preliminare e inferiore a

58,6 di febbraio. L'ultima lettura ha indicato il più debole ritmo di espansione nel settore manifatturiero

dallo scorso luglio, poiché sia la produzione che le nuove attività sono aumentate di meno da novembre

2016 e il ritmo della creazione di posti di lavoro è diminuito a un minimo di sette mesi. L'avanzo

commerciale di marzo si è ampliato a 18,9 miliardi di euro rispetto a febbraio, maggiore anche dei 16,1

miliardi di EUR nello stesso mese dell'anno precedente. Tuttavia, delude le aspettative di mercato che

davano un incremento di 20,2 miliardi di euro. Le esportazioni sono aumentate del 3% a 177,5 miliardi

di EUR e le importazioni sono aumentate a un 1,5% più morbido, raggiungendo 158,6 miliardi di euro.

Cina – L'economia cinese è cresciuta del 6,8% nel primo trimestre 2018, un ritmo ben sostenuto dalla

forte domanda interna, da esportazioni sempre positive e da robusti investimenti immobiliari. Tuttavia,

gli economisti si aspettano che la Cina perderà slancio nel corso dei prossimi trimestri a causa delle

recenti tensioni commerciali con la più grande economia mondiale, che potrebbero appunto restituire

risultati sotto le aspettative. Per quanto riguarda il tasso di disoccupazione, questo è sceso al 3,90%

nel quarto trimestre del 2017 dal 3,95% nel terzo trimestre del 2017. Il livello di disoccupazione ha

raggiunto il minimo dal 2002. Invece, il PMI manifatturiero di marzo è sceso inaspettatamente a 51,0

da 51,6 del mese precedente, al di sotto dell’atteso 51,8. È stata la lettura più debole da novembre,

poiché sia la produzione che i nuovi ordini sono cresciuti di meno in quattro mesi, mentre le vendite

all'esportazione sono aumentate solo marginalmente. Anche le esportazioni sono state parzialmente

penalizzate, terminando marzo con un totalmente inaspettato calo delle esportazioni (-2,7% contro

l’atteso +10%). La Cina ha registrato un deficit commerciale di 4,98 miliardi di dollari a marzo, rispetto

a un avanzo di 23,56 miliardi di dollari nello stesso mese dell'anno precedente e mancando il consenso

del mercato che dava un avanzo di 27,1 miliardi di dollari. È stato il primo gap commerciale dal febbraio

dello scorso anno. Infatti, mentre le importazioni sono aumentate, le esportazioni sono

inaspettatamente calate. Il surplus commerciale con gli Stati Uniti si è ridotto a $15,43 miliardi rispetto

al precedente $20,96 miliardi a febbraio.

Regno Unito – Degno di nota è il tasso di disoccupazione in riduzione a 4,2%, dal precedente 4,3%,

che è riuscito a toccare un nuovo minimo degli ultimi 42 anni. Il tasso di crescita dell'economia

britannica è stato pari all’1,4% per l’ultimo trimestre 2017, rispetto allo stesso trimestre dell’anno

precedente. È stato il ritmo di espansione più debole dal secondo trimestre del 2012. Il PMI

manifatturiero è arrivato a 55,1 a marzo, di poco diverso rispetto al risultato del mese precedente ma

al di sopra dell’atteso 54,7. La crescita della produzione è aumentata, mentre i nuovi ordini e

l'occupazione sono aumentati a un ritmo più contenuto. Per quanto riguarda il disavanzo commerciale,

questo si è ridotto bruscamente di 2 miliardi di sterline a 0,965 miliardi nel mese di febbraio, dal valore

di gennaio di 2,949 miliardi. È stato il più piccolo deficit commerciale da settembre 2017. Le

importazioni sono scese del 4,8% da un livello record a 53,4 miliardi di sterline, mentre le esportazioni

sono diminuite ad un ritmo inferiore, a 52,4 miliardi di sterline.

India – L'economia indiana è cresciuta del 7,2% su base annua negli ultimi tre mesi del 2017, ben al

di sopra di un aumento del 6,5% rivisto al rialzo nel periodo precedente e battendo le aspettative del

mercato del 6,9%. È il tasso di crescita più forte dal terzo trimestre del 2016. Il PMI manifatturiero

indiano è sceso inaspettatamente a 51 a marzo dal 52,1 del mese precedente, mancando

sensibilmente il consenso di mercato di 52,8. La lettura ha indicato l'espansione più debole del settore

manifatturiero da ottobre 2017. Questo a causa del ritmo di crescita della produzione più debole degli

ultimi cinque mesi. Il deficit commerciale è salito da 12 a 13,69 miliardi di dollari: mentre le importazioni

sono aumentate del 7,2% a 42,8 miliardi di dollari, principalmente per l'acquisto di petrolio e beni

elettronici, le esportazioni sono leggermente diminuite dello 0,7% a 29,11 miliardi di dollari.

www.ekuota.com 24ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

Canada – La disoccupazione canadese si è stabilizzata al di sotto della media a lungo termine (7,7%),

raggiungendo il 5,8% per la terza volta in quattro mesi. L'occupazione è cresciuta di 32.300 unità, più

dei previsti 20.000, trainati dal maggior numero di posti di lavoro nel settore dell'edilizia e della pubblica

amministrazione. Tuttavia, dati migliori non hanno portato ad un aumento dei tassi alla riunione della

banca centrale di aprile, mantenendo il tasso overnight stabile a 1,25%. Il PMI manifatturiero è salito a

55,7 a marzo, dal 55,6 di gennaio. La produzione e le nuove commesse sono aumentate fortemente,

il che ha portato ad un marcato aumento dell'occupazione. Il dato PIL relativo all’ultimo trimestre 2017

è invece risultato leggermente inferiore rispetto al trimestre precedente (2,9% contro il 3% del terzo

trimestre). Nel mese di febbraio, il disavanzo commerciale canadese è cresciuto fino a 2,79 miliardi di

dollari canadesi, da 1,94 miliardi di gennaio. Le importazioni sono aumentate dell'1,9% mensilmente,

principalmente a causa di maggiori acquisti di prodotti energetici. Le esportazioni sono però aumentate

solo dello 0,4% grazie a maggiori vendite di veicoli.

Giappone – Il tasso di disoccupazione in Giappone è salito leggermente a 2,5% a febbraio dal 2,4%

del mese precedente, mentre i mercati restituivano una stima del 2,6%. Il PIL è cresciuto del 2% nel

quarto trimestre del 2017, rispetto allo stesso trimestre dell'anno precedente, superando l’incremento

dell’1,9% del trimestre precedente. Il dato sul PMI manifatturiero è arrivato a 53,1, ritirandosi dal 54,1

di febbraio. Era il dato più basso dallo scorso ottobre, poiché la produzione è cresciuta di meno in otto

mesi e il tasso di creazione di posti di lavoro ha rallentato fino a un minimo di tre mesi. L'avanzo

commerciale giapponese di marzo è aumentato del 32,1% a 797,3 miliardi di yen da 603,5 miliardi

nello stesso mese dell'anno precedente e di gran lunga superiore alle aspettative di mercato di 498

miliardi di JPY. È stato il più grande surplus commerciale dal febbraio dello scorso anno, poiché le

esportazioni sono aumentate mentre le importazioni sono diminuite per la prima volta da dicembre

2016.

www.ekuota.com 25ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

6. ACCURATEZZA DELLE PRECEDENTI STIME DI EKUOTA (ULTIMI MESI)

PROIEZIONI EKUOTA A FIXING al 19/02/2018 Media Mobile 20 al Errore % MAPE Accuratezza previsionale

FEBBRAIO 1 MESE (50° perc) 19/02/2018 (1-MAPE)

USD 1,2150 1,2410 1,2380 1,86% 1,86% 98,14%

GBP 0,8800 0,8860 0,8818 0,20% 0,20% 99,80%

CHF 1,1770 1,1513 1,1588 1,57% 1,57% 98,43%

JPY 136,1290 132,2403 134,5625 1,16% 1,16% 98,84%

AUD 1,5270 1,5675 1,5565 1,90% 1,90% 98,10%

RUB 69,8990 70,0711 70,3003 0,57% 0,57% 99,43%

TRY 4,7080 4,6641 4,6743 0,72% 0,72% 99,28%

PROIEZIONI EKUOTA A FIXING al 23/03/2018 Media Mobile 20 al Errore % MAPE Accuratezza previsionale

MARZO 1 MESE (50° perc) 23/03/2018 (1-MAPE)

USD 1,242 1,235 1,233 0,76% 1,31% 98,69%

GBP 0,885 0,873 0,884 0,08% 0,14% 99,86%

CHF 1,152 1,170 1,165 1,08% 1,33% 98,67%

JPY 132,183 129,737 130,852 1,02% 1,09% 98,91%

AUD 1,567 1,598 1,584 1,05% 1,47% 98,53%

RUB 70,814 70,537 70,214 0,85% 0,71% 99,29%

TRY 4,729 4,889 4,767 0,80% 0,76% 99,24%

PROIEZIONI EKUOTA A FIXING al 23/04/2018 Media Mobile 20 al Errore % MAPE Accuratezza previsionale

APRILE 1 MESE (50° perc) 23/04/2018 (1-MAPE)

USD 1,230 1,224 1,233 0,22% 0,33% 99,67%

GBP 0,870 0,876 0,872 0,25% 0,11% 99,89%

CHF 1,180 1,194 1,184 0,35% 0,48% 99,52%

JPY 130,190 132,384 119,674 8,79% 3,27% 96,73%

AUD 1,610 1,601 1,598 0,76% 0,60% 99,40%

RUB 72,500 75,655 73,887 1,88% 0,91% 99,09%

TRY 5,100 5,017 4,989 2,22% 1,01% 98,99%

BRL 4,073 4,198 4,152 1,91% 0,64% 99,36%

Legenda: Proiezioni ekuota a 1 mese (50° perc.): la proiezione indicata nello scorso report con orizzonte al mese

successivo. Fixing: la quotazione di chiusura del giorno. Media Mobile 20: la media delle quotazioni dei 20 giorni

precedenti. Errore %: differenza percentuale tra la proiezione ekuota e la Media Mobile 20. MAPE: il rapporto tra

l’errore percentuale cumulato di periodo in periodo e il numero di periodi di riferimento; Accuratezza previsionale:

(1-MAPE).

www.ekuota.com 26ANALISI MENSILE VALUTE

PER IL PERIODO:

23 APRILE – 23 MAGGIO 2018

Informazioni importanti

Informazioni aggiuntive disponibili su richiesta

Previsioni. Le previsioni sono state fatte con un modello statistico di proprietà, che ha un indice di affidabilità (100-Mape) del

98,15% su un mese, del 96,6% su tre mesi, del 94,7% su sei mesi. Gli operatori possono usare queste previsioni per

determinare la direzione dei trends futuri, tuttavia esulta raccomanda di usare sempre questa analisi congiuntamente a

un’analisi dei fondamentali come la crescita macroeconomica e le aspettative sulla politica monetaria. Sebbene la previsione

possa offrire un importante outlook del futuro, raccomandiamo di fare sempre verifiche incrociate con una solida analisi dei

prezzi e dei rischi associati al ritrovamento di segnali significativi nei fondamentali delle quotazioni dei cambi nel tempo.

Dichiarazione di non responsabilità

IL CONTENUTO NON È DA INTENDERSI COME UN SOLLECITO O UNA RACCOMANDAZIONE DI ALCUN TIPO.

Le opinioni espresse in questo report sono soggette a cambiamento senza avviso. questo report include informazioni da fonti

ritenute affidabili e accurate alla data di questa pubblicazione, ma nessuna verifica indipendente è stata fatta e non garantiamo

la sua accuratezza o completezza. Questo report è stato pubblicato per scopi puramente informativi. Ekuota non intende

l’informazione di questo report da ritenersi un consiglio personalizzato, o una raccomandazione a comprare, mantenere, o

vendere titoli e/o altri derivati finanziari di alcun tipo. Il rischio di perdita nel trading può essere sostanziale, e gli investitori

dovrebbero considerare attentamente ogni potenziale risultato e gli inerenti rischi, alla luce della loro particolare situazione

finanziaria prima di effettuare qualsiasi investimento. Non affidarsi all’informazione qui presentata come unica base per

effettuare le scelte di investimento. Si prega di consultare il proprio consulente finanziario, avvocato, e consulente fiscale

riguardo a ogni transazione considerata.

Market Research

clienti@ekuota.com

Tel. 0039 3408134995

www.ekuota.com 27Puoi anche leggere