RELAZIONE DEL PRESIDENTE - Alessio Lilli ASSEMBLEA - Confindustria Venezia Giulia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

R ELAZIONE DEL P RESIDENTE

Alessio Lilli

ASSEMBLEA

ORDINARIA

21 febbraio 2019 – ore 16.30

Cari colleghi,

Vi porgo il benvenuto alla sesta Assemblea del Consorzio Energia

Confindustria e la mia terza come Presidente.

Desidero proseguire con la consuetudine di tracciare – nella prima parte della

relazione – un quadro dell’andamento economico dei combustibili per meglio

comprendere il mercato e le strategie in atto in tema di fonti energetiche.

Nella seconda parte, invece, svilupperemo alcune considerazioni sul nostro

Consorzio e sulle attività di contrattazione svolte a favore delle imprese.

1. IL MERCATO INTERNAZIONALE DELL’ENERGIA

Andamento dei prezzi del petrolio nel 2019

In breve: Il 2019 mostra movimenti contrastanti, come l’ultimo trimestre del 2018: le dinamiche

rialziste (Venezuela, riduzione produzione Arabia Saudita) sembrano non prevalere su quelle

ribassiste (ridotta crescita cinese, tensioni Brexit, rallentamento economico in Europa).

Il 2019 è iniziato con l’Arabia Saudita che ha confermato l’intenzione di

ridurre le sue esportazioni di petrolio, scendendo a 7,2 milioni di barili al

giorno a gennaio e a 7,1 milioni di barili al giorno a febbraio contro i 7,9

milioni di barili al giorno dello scorso novembre.

La decisione di Riad, unita a un rinnovato ottimismo per i negoziati

commerciali tra Usa e Cina, sta sostenendo le quotazioni del greggio.

Secondo il ministro dell’energia saudita Khalid al-Falih, la loro strategia non

mira a risollevare i prezzi del greggio a 80 dollari, ma ha l’obiettivo di

rimanere concentrati sui fondamentali per ottenere, nel 2019, un equilibrio tra

domanda e offerta.

A fine gennaio i timori su un possibile calo della domanda di carburanti per

via del rallentamento dell’economia mondiale e la prospettiva di un aumento

della produzione dagli Stati Uniti ha messo sotto pressione il petrolio.

2

Il prezzo del Brent è sceso a un minimo di 60,55 $/bbl registrando una

flessione dell’1,5%. Un calo che segnala un’inversione di tendenza rispetto al

trend rialzista delle prime settimane del 2019.

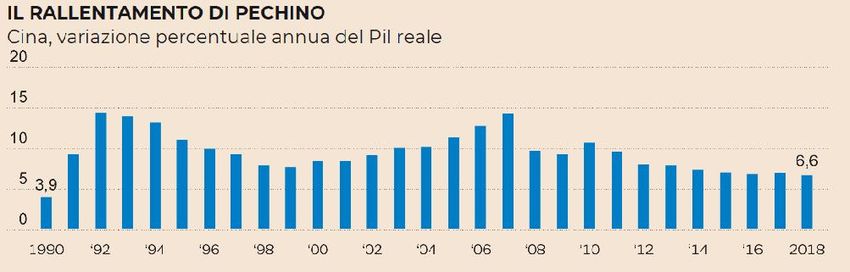

Figura 1: Variazione percentuale annua del PIL reale, Cina (Fonte Sole 24 Ore)

I timori si concentrano per lo più sulla Cina, il secondo consumatore al mondo

di combustibili fossili, la cui economia ha dato chiari segnali di rallentamento

come dimostrano gli ultimi dati sul Pil che ha fatto segnare il peggior tasso di

crescita dal 1990 ad oggi.

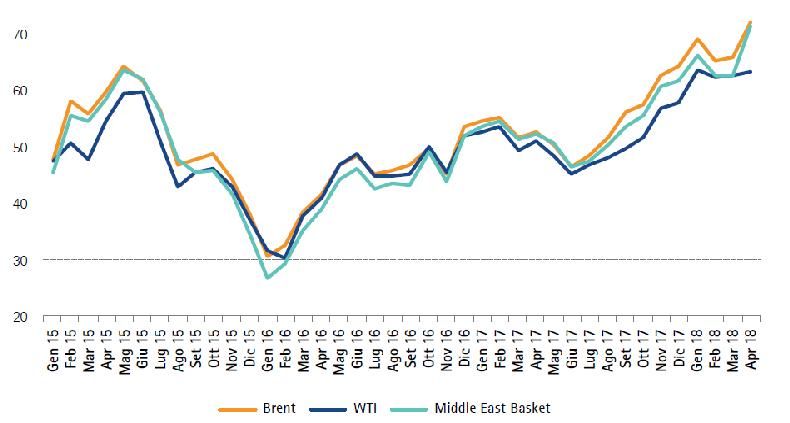

Negli ultimi giorni il brent ha ripreso lievemente la quotazione (64,70 $/bbl)

supportato dalle intenzioni dell’Arabia Saudita di diminuire ulteriormente la

produzione a partire da marzo.

Figura 2: Quotazioni febbraio 2019 del Brent e WTI (Fonte Sole 24 Ore)

Altri fattori bullish (mercato rialzista) sono l’evolversi della disputa USA – Cina

che sembra si stia avvicinando ad una risoluzione positiva, insieme alla

questione riguardante le sanzioni statunitensi contro Iran e Venezuela. A

3

controbilanciare questi fattori rialzisti rimane al momento il protrarsi

dell’aumento dell’output statunitense.

Andamento dei prezzi del petrolio nel 2018

In breve: Prezzo medio dell’anno 72 US$/bbl: +20 US$/bbl rispetto al 2017 e +30 US$/bbl

rispetto al 2016. Mercato molto nervoso nell’ultimo trimestre che registra sia il picco (86

US$/bbl in Ottobre) sia il minimo (50 US$/bbl in Dicembre).

Nel corso del 2018, il prezzo del petrolio ha presentato diverse oscillazioni,

risultando discontinuo e instabile. Le sorprese sui prezzi del Brent per analisti

e operatori del settore che si sono succedute non sono state poche e non si è

riusciti a trovare una chiave di lettura convincente.

Infatti, non sono stati solo i fondamentali (domanda, offerta sviluppo

tecnologico ecc.) a guidare il mercato ma anche le speculazioni finanziarie

e con esse complicati algoritmi che ormai gestiscono gli hedge fund alterando

i prezzi del greggio.

Tra i principali attori dell’anno passato troviamo gli Stati Uniti ancora con

record produttivi di shale oil e l’Opec Plus, l’alleanza guidata da Arabia

Saudita e Russia che di conseguenza sta cercando di aggiustare il mercato

petrolifero attraverso l’offerta calmierata di greggio sui mercati internazionali.

A influenzare i mercati rimangono ovviamente anche l’insorgere o il

permanere di conflitti geopolitici, più o meno gravi, in diversi paesi produttori

su cui ha agito purtroppo la speculazione finanziaria.

Come non ricordare la grave crisi economica e politica in cui versa il

Venezuela, le sanzioni da parte del presidente USA, Donald Trump, alla

Cina, all’Iran, le minacciate sanzioni degli USA alla Russia per la produzione

di armi chimiche e il conflitto permanente delle varie fazioni in Libia.

Per quanto riguarda i prezzi nel 2018, il Brent ha chiuso in media annua

attorno ai 72 $/bbl con un balzo di circa 20 dollari rispetto al 2017 e di quasi

30 dollari sul 2016.

4

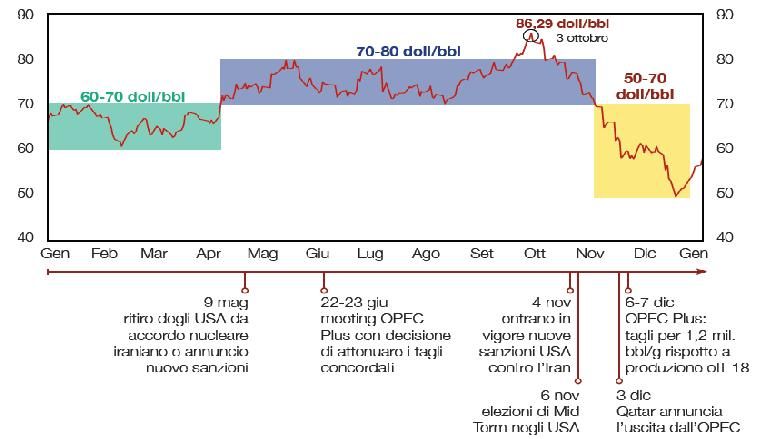

Tuttavia, il trend non è stato univoco né sempre giustificabile attraverso la

sola analisi dei fondamentali reali: da valori prossimi a 60-65 $/bbl in gennaio

si è arrivati, con una fiammata particolarmente evidente a partire da

settembre, al picco di 86 $/bbl di metà ottobre, per poi assistere ad un

consistente e rapido ripiegamento fino al minimo di 50 $/bbl del 24 dicembre

scorso. Un simile andamento è scindibile in tre principali fasi, ciascuna delle

quali ha alla base motivazioni differenti, come rappresentato in figura.

Figura 3: Andamento del prezzo del Brent dated nel 2018 (doll/bbl) - (Fonte: banca dati RIE)

Nella prima fase del 2018 l’aumento del prezzo del barile, Brent e Wti (69,08

$/bbl e 63,24 $/bbl rispettivamente), non è stato disturbato dalle nuove stime

esplosive di Washington sulla produzione di shale oil proveniente soprattutto

dal Permian Basin e dai pozzi offshore convenzionali del Golfo del Messico.

La produzione di greggio venezuelana, che a dicembre 2017 si era ridotta

a 1,6 milioni di barili al giorno, nel giro di un anno aveva perso quasi il

30%, un disastro con pochi precedenti nella storia.

In aprile, grazie al tono conciliatorio di un discorso del Presidente cinese Xi

Jinping che aveva allontanato il timore di una guerra commerciale con gli

Usa, il prezzo del greggio era tornato a salire: il Brent da 73 $/bbl era passato

a 74,74 $/bbl e il Wti da 67 $/bbl a 69,56 $/bbl.

5

Nella seconda fase del 2018 l’allarme per le forniture dall’Iran, dovute

all’abbandono degli USA dall’accordo nucleare iraniano del 9 maggio e

l’annuncio di nuove sanzioni, continuava a far correre le quotazioni del

petrolio: il Wti superava la soglia psicologica dei 70 $/bbl, mentre il Brent

arrivava a toccare quota 76 $/bbl.

Figura 4: Prezzo dei greggi dal 2015 $/barile (Fonte: Platts)

La corsa del prezzo del greggio era stata alimentata anche dalla

speculazione sul brent con fondi di nuovo aggressivamente rialzisti, e a

fine settembre il Brent era di nuovo lanciato a livelli record sfiorando la soglia

degli 81 $/bbl, mentre il Wti si era spinto sopra quota dei 71 $/bbl. A inizio di

ottobre, le quotazioni del barile raggiungevano nuovi record: 85,90 $/bbl per il

Brent e 76,13 $/bbl per il Wti.

Figura 5: Produzione di petrolio nei primi tre paesi produttori in Mln/bg; prev. per il 2018 (Fonte: ARERA)

6

Nell’ultima fase dell’anno, il Presidente americano Donald Trump, per

aumentare l’offerta di greggio aveva dovuto rivedere il meccanismo di

embargo contro l’Iran, approvando delle esenzioni per alcuni paesi (Cina,

India, Corea del Sud, Turchia, Giappone, Taiwan, Italia e Grecia), con la

conseguenza che a metà novembre il Brent era sceso a 65,47 $/bbl, mentre il

Wti chiudeva a 55,69 $/bbl.

A dicembre, l’Opec perdeva il Qatar e guadagnava la collaborazione con il

Canada, patria delle oil sands-sabbie bituminose. Ulteriori tagli di produzione

annunciati da Opec e Russia non erano riusciti ad arrestare il crollo del

petrolio che scendeva ai minimi da oltre un anno: 56,86 $/bbl nel caso del

Brent e 46,97 $/bbl nel caso del Wti.

Figura 6: Tassi di crescita dell’economia mondiale (PIL) - (Fonte: FMI, aprile 2018)

Il rallentamento dell’economia globale era evidente e tra gli investitori

cominciava a diffondersi il timore che persino gli Usa potessero andare in

recessione senza trovare giustificazioni nei fondamentali.

7

2. IL MERCATO ENERGETICO IN ITALIA

Borsa dell’energia italiana

In breve: Nel 2018 è continuata la crescita dei prezzi dell’energia. Per l’energia elettrica si è

superato il valore medio di 61 €/MWh. Il driver è stato indubbiamente il prezzo del Gas.

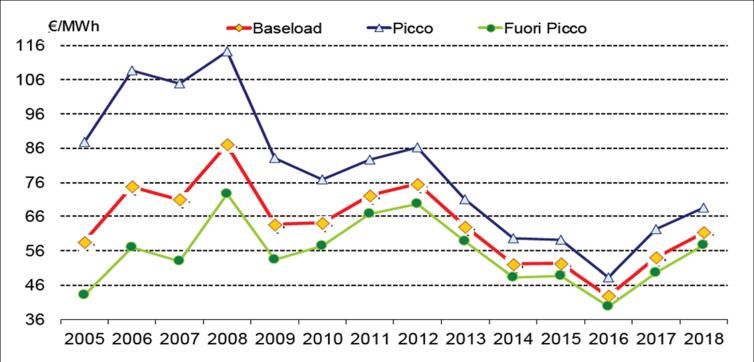

Nel 2018 il prezzo di acquisto dell’energia elettrica (PUN) sul Mercato

del Giorno Prima (MGP) è salito a 61,31 €/MWh (+13,6%), risalendo dal

minimo storico del 2016 e portandosi sul valore più alto degli ultimi anni.

Figura 7: PUN - Prezzo unico nazionale 2005-2018 (Fonte: GME)

La nuova crescita del prezzo del PUN si realizza in parallelo con

l’ulteriore incremento dei costi di generazione, che risulta strettamente

correlato all’analoga dinamica registrata dalle quotazioni del gas al PSV e ad

un livello di acquisti nazionali che nei mesi, con poche eccezioni in estate, si

colloca ai massimi dell’ultimo quinquennio.

Figura 8: MGP – Prezzi di vendita (Fonte: GME)

8

Pressoché stabile la liquidità del MGP (72,0%), con i volumi di borsa al valore

più alto dell’ultimo decennio e i prezzi di vendita zonali che convergono a 59-

61 €/MWh nelle zone peninsulari e in Sardegna, tornando a ridosso dei 70

€/MWh in Sicilia.

Figura 9: MGP, struttura delle vendite Sistema Italia (Fonte: GME)

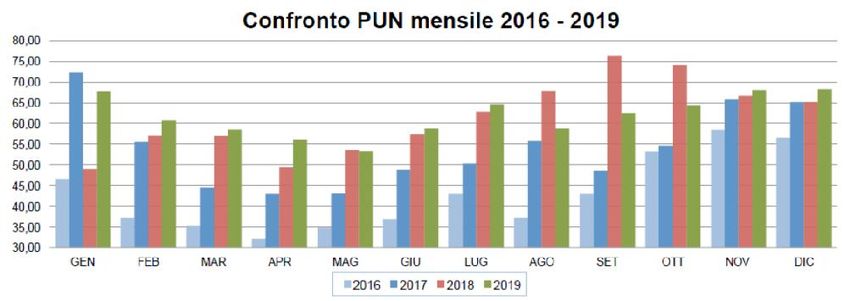

In gennaio di quest’anno il PUN è stato pari a 67,65 €/MWh, mentre le sue

previsioni lo vedono in discesa, nella fascia di prezzo tra i 58 e i 66 €/MWh.

Figura 10: Confronto PUN mensili- anni 2016-2019 (Fonte: Coord. Consorzi Energia)

Costo degli incentivi da fonte rinnovabile

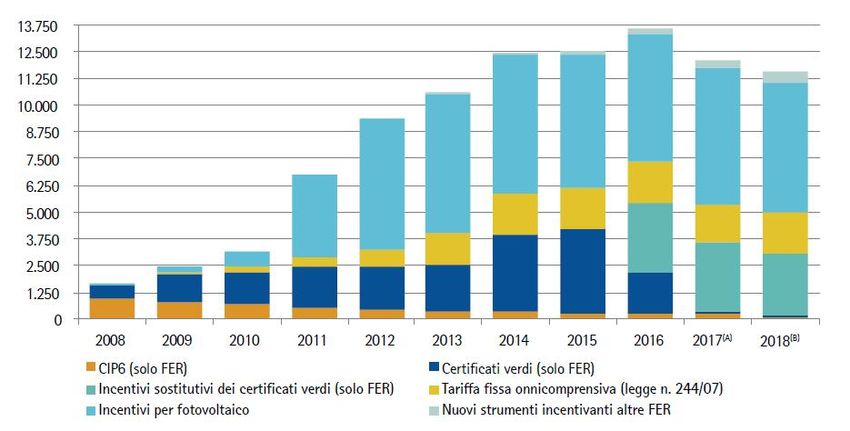

Gli strumenti incentivanti hanno permesso l’incentivazione di una quantità di

energia elettrica che attualmente si attesta a circa di 65 TWh, di poco

9

inferiore ai 65,6 TWh del 2016, a un costo sceso per il 2017 di 1,5 miliardi di

euro (da 13,6 a 12,1 miliardi di euro).

Con il venir meno del meccanismo dei certificati verdi, i costi derivanti

dall’incentivazione delle fonti rinnovabili trovano copertura, in generale,

tramite la componente tariffaria ASOS.

Figura 11: Costo degli strumenti di incentivazione dell’energia elettrica prodotta da fonti rinnovabili Milioni di

euro (Fonte: AREA. Elaborazione ARERA su dati del GSE) - (A) Dati preconsuntivi- (B) Dati stimati.

Mercato del gas

In breve: Il prezzo del Gas Naturale, malgrado una lieve contrazione dei volumi, ha mostrato un

incremento rilevante rispetto all’anno precedente (+23%) ed ancor più marcato rispetto al 2016

(+55%). Non ci sono state particolari tensioni domanda/offerta nel periodo e quindi

l’incremento va addebitato alle dinamiche di prezzo internazionali.

Nel 2018 i consumi di gas naturale in Italia interrompono il trend rialzista degli

ultimi tre anni (-3,4%), mantenendosi tuttavia su livelli nettamente superiori al

minimo raggiunto nel 2014 (+18%).

La flessione, estesa ai tre principali settori, risulta più marcata in quello

termoelettrico con consumi in calo dell’8%, penalizzati dalla ripresa della

10produzione rinnovabile, in particolare da fonte idraulica (+30%), e dalle

importazioni nette di energia elettrica (+17%); più modesto il calo dei consumi

del settore civile ed industriale (ambedue -1%).

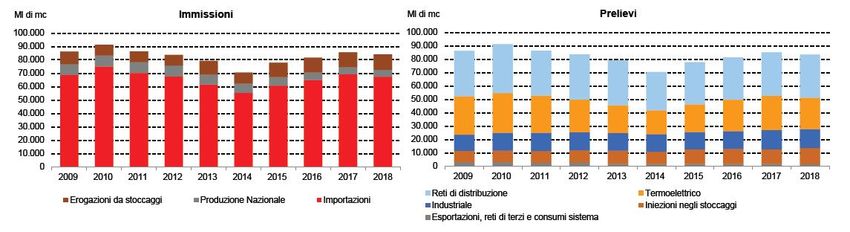

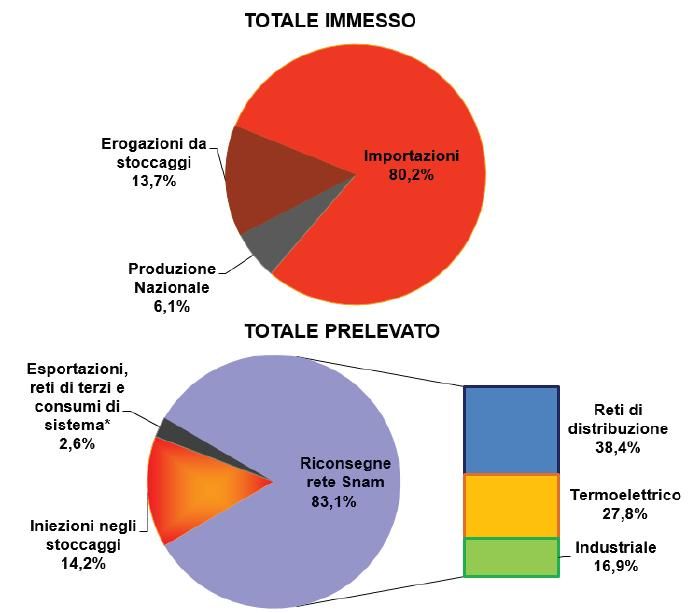

Figura 12: Bilancio gas trasportato. Anno 2018 (Fonte: Snam Rete Gas)

Sul lato offerta, il calo della domanda è stato assorbito principalmente da

minori importazioni di gas naturale che cedono il 3% rispetto all’anno

precedente, pur rappresentando oltre l’80% dell’approvvigionamento

complessivo.

Figura 13: Evoluzione gas trasportato (Fonte: Snam Rete Gas)

11La produzione nazionale scende ai minimi storici, mentre le erogazioni dai

sistemi di stoccaggio salgono sui livelli più alti da oltre un decennio (+3%); ai

massimi anche le iniezioni negli stoccaggi che crescono del 9%

raggiungendo i 12 miliardi di mc.

In termini di prezzi, le quotazioni al PSV consolidano il trend rialzista

avviato lo scorso anno (+23% sul 2017, +55% sul livello minimo del 2016), in

linea con le dinamiche registrate sui principali riferimenti europei, portandosi

ai massimi degli ultimi cinque anni (24,55 €/MWh).

Figura 14: Andamento del prezzo del gas al PSV-Punto di scambio virtuale [2018]

In controtendenza, invece risultano le previsioni da febbraio a settembre

2019.

12Novità

Energivori: nuove regole

Dal 1° gennaio 2018 è entrato in vigore il Decreto del Ministero dello Sviluppo

Economico del 21 dicembre 2017, che ha fissato i nuovi criteri per la

classificazione delle aziende energivore e regolazione dei relativi livelli di

contribuzione. In particolare, il nuovo sistema prevede agevolazioni per gli

energivori riconosciute sotto forma di riduzione, direttamente in fattura, delle

aliquote degli oneri connessi al sostegno delle rinnovabili (Asos).

Un’importante novità inserita dal Decreto è rappresentata

dall’abbassamento della soglia di consumo da 2,4 a 1 GWh/anno per cui

l’impresa, avente codice Ateco ed indice di intensità elettrica idonei, può

accedere alle agevolazioni.

L’anno 2018 è stato gestito con disposizioni di carattere transitorio, ovvero

sono stati aperti nel corso dell’anno i portali per la raccolta delle dichiarazioni

per le annualità 2017 (Ante Riforma), 2018 e 2019 (Post riforma).

Figura 15: Tempistiche 2018 per annualità di competenza (Fonte CSEA)

Alla luce della delibera n. 644/2018/R/EEL dello scorso 12 dicembre con la

quale l’ARERA (Autorità di Regolazione per Energia, Reti e Ambiente) ha

ritenuto opportuno prevedere una riapertura del Portale per le presentazioni

tardive delle dichiarazioni ai fini del riconoscimento delle agevolazioni per gli

13anni 2017, 2018 e 2019, la CSEA aprirà in via straordinaria il Portale per

l’inserimento di tali richieste a decorrere da lunedì 18 marzo fino a martedì

16 aprile.

Il Consorzio continua ad essere a disposizione delle aziende per

verificare l’eventuale appartenenza ad una classe di energivorità

secondo le nuove regole entrate in vigore dal 2018.

Attuazione del Protocollo Qualità del Servizio Elettrico

E-Distribuzione Confindustria

Dal 14 novembre 2018 si è dato formalmente avvio alla fase operativa del

Protocollo siglato il 29 novembre 2016 tra Confindustria ed E-distribuzione,

un accordo per garantire una risposta adeguata e innovativa alle istanze degli

associati di Confindustria in tema di qualità della rete elettrica. L’obiettivo è

quello di monitorare le esigenze delle imprese e migliorarne il flusso di

comunicazione con E-distribuzione, garantendo una sinergia operativa per

tutti i servizi legati alla rete elettrica.

Nell’ambito di tale protocollo, il Coordinamento dei Consorzi Energia ha

stilato una procedura interna per darne attuazione attraverso un apposito

portale in cui i referenti dei Consorzi e delle territoriali di Confindustria

possono inserire le segnalazioni, provenienti dalle aziende, di problematiche

derivanti non solo dalla qualità del servizio elettrico, ma anche da nuovi

allacci, aumenti di potenza, informazioni generiche sulla connessione alla

rete elettrica. In tale occasione, dunque, Vi invito a segnalare direttamente ai

nostri uffici qualsiasi problematica connessa a tali tematiche.

Progetto pilota per il Mercato per i Servizi di Dispacciamento - UVAM

In un mercato energetico nazionale in continua evoluzione che ha visto un

generale aumento dei costi per le imprese, in parte dovuto anche al maggior

costo di “bilanciamento” del sistema elettrico legato alla crescente

14penetrazione delle rinnovabili non programmabili (solare e eolico) con

conseguente instabilità della rete, Vi voglio ricordare i progetti pilota avviati da

Terna per l’approvvigionamento a termine di risorse di dispacciamento.

Per dare seguito ai progetti avviati tra maggio e novembre 2017 relativi alle

UVAC (Unità Virtuali Abilitate di Consumo) e UVAP (Unità Virtuali Abilitate di

Produzione), dal 1° novembre scorso ha dato avvio a un nuovo progetto

pilota relativo alle UVAM (Unità Virtuali Abilitate Miste) per consentire la

partecipazione in forma aggregata di unità di consumo, unità di produzione e

sistemi di accumulo. In particolare, il Gestore ha promosso nell’arco del 2019

14 aste periodiche per le UVAM, dove la più significativa si terrà a fine marzo

per il periodo Aprile-Dicembre 2019 (9 mesi).

Per le aziende partecipanti, disposte a modulare “a salire” e/o “a scendere”

quando chiamate da Terna, sarà previsto un corrispettivo fisso ed uno

variabile. Il corrispettivo fisso, previsto per la disponibilità e pari ad un valore

massimo di 30.000 €/MWh all’anno (in esito ad un’asta al ribasso) va

riparametrato sui mesi previsti dall’asta stessa, mentre per il corrispettivo

variabile il massimo di offerta è pari a 400 €/MWh, riconosciuti solo nel caso

si venga effettivamente chiamati da Terna ad effettuare il servizio.

Per partecipare all’asta, ciascun punto incluso all’interno dell’UVAM deve

essere dotato di un’apparecchiatura “Unità Periferica di Monitoraggio” (UPM)

in grado di effettuare la misura dell’energia scambiata con la rete

(immessa/prelevata) e inviare il dato di misura al concentratore (sito presso

l’aggregatore) che a sua volta trasmette la misura/stima aggregata ai sistemi

Terna.

Anche su questo tema gli uffici del Consorzio sono a disposizione per seguire

le aziende interessate.

153. IL NOSTRO CONSORZIO

In breve: Nel 2018 i nostri consorziati sono lievemente aumentati, hanno pagato meno sia

l’elettricità (circa -13.6%) che il gas (circa -34.3%). Per il 2019 le attese sono più prudenti con

un’aspettativa di prezzi ingrosso CEC in linea con il mercato elettrico e un possibile costo

superiore per il Gas. In quest’ultimo caso è stata adottata una strategia prudenziale per il

biennio 2019-2020 con un acquisto di Gas limitato al 50% del fabbisogno.

Sono state intensificate le attività propositive, divulgative e di supporto ai Consorziati.

Prima di illustrare le attività dell’anno, desidero segnalare che nel 2019 il

Consorzio è passato da 91 a 94 soci, di cui 52 ordinari e 42 aggregati, per un

consumo complessivo annuo di energia elettrica pari a circa 430 milioni di

kWh e 22 milioni di Smc di gas.

Diamo il benvenuto alle Società: Modit International Srl, Veneta Cucine SpA e

Forma 2000 SpA.

CONTRATTI ENERGIA E GAS

Energia

Per il biennio 2018/2019 è stata creata una sinergia di contratti e di fornitura

con il Consorzio Friuli Energia in modo tale da ampliare il volume di consumi

e ottenere migliori condizioni economiche.

Da sottolineare che il Consorzio ha continuato a seguire la politica di

diversificazione di forme d’acquisto attuata negli ultimi tre anni, che si è

rivelata essere oculata e significativamente vantaggiosa rispetto alla borsa

elettrica.

Considerando solo il nostro Consorzio, sono stati sottoscritti quattro contratti

con i seguenti fornitori:

16FORNITORE CONSUMO ANNUO

[GWh]

AXPO ITALIA SpA 290

ENEL ENERGIA SpA 112

AMGA ENERGIA SpA 3

EDISON SpA 35

TOTALE 440

Tabella 1. Contratti sottoscritti per il biennio 2018/2019

AXPO ITALIA SpA - per un gruppo di 12 aziende il contratto “gestione a

portafoglio” prevede acquisti a bande di potenza costante in momenti

diversi, mentre la parte rimanente ed eventuali eccedenze vengono

regolate sul mercato a PUN;

ENEL ENERGIA SpA - per un gruppo di 62 aziende il contratto ha visto

più acquisti in diversi momenti dell’anno;

AMGA ENERGIA SpA - prezzo fisso per conto di un’azienda con 3 GWh

con molti punti di prelievo;

EDISON SpA – prezzo fisso per un’azienda energivora.

Inoltre, abbiamo sottoscritto con Axpo Italia Spa un contratto dedicato ad

un’azienda della pubblica amministrazione che è scaduto nel maggio del

2018.

Per il 2019 attualmente è già stato fissato il prezzo per il 74% dei volumi

forniti da Axpo, mentre per il contratto Enel è stato acquistato il 100% dei

volumi.

ANNO 2013 2014 2015 2016 2017 2018

Prezzi Medi

Pesati CEC 73,70 64,79 52,89 46,57 44,89 52,98

[€/MWh]

Tabella 2. Confronto dei prezzi medi dell’energia elettrica dal 2013 al 2018

17CONFRONTO PREZZI CEC VS PN [2013-2018]

80

75

70

65

60

€/MWh

55

50

45

40

35

30

2013 2014 2015 2016 2017 2018

Prezzi Medi Pesati CEC PUN medio

Figura 16. Confronto tra i prezzi medi del consorzio con il PUN (anni 2013-2018)

Dopo cinque anni di costante diminuzione dei prezzi all’ingrosso dell’energia

elettrica (2013-2017) per il nostro Consorzio, il 2018 si è caratterizzato per

un’inversione del lungo trend con un rialzo dei prezzi. In particolare,

analizzando l’anno da poco concluso, il prezzo medio pesato della

componente energia del Consorzio si è attestato intorno ai 52,98 €/MWh, con

una differenza rispetto al PUN medio (61,31 €/MWh) pari a 8,33 €/MWh (-

13,58%), vantaggio che si è potuto concretizzare attraverso la migliore

strategia di acquisto a scaglioni di volumi effettuata nel corso del biennio

2017-2018.

Bolletta Elettrica

Dal 1° gennaio 2018 l’ARERA ha ridefinito la struttura tariffaria degli oneri

generali di sistema per le utenze non domestiche del settore elettrico.

In particolare, tutti gli oneri generali che erano in vigore fino al 31/12/2017

sono stati inglobati in 2 sole componenti:

Asos - oneri generali relativi al sostegno delle energie rinnovabili e alla

cogenerazione;

Arim - rimanenti oneri generali (componenti A2, A3, A4, A5, As, MCT, UC4

e UC7);

18entrambe con struttura trinomia (aliquote c€/POD, c€/kW impegnato, c€/kWh

prelevato). Sono rimaste separate le componenti perequative UC3 e UC6.

Andando ad esaminare la composizione della bolletta elettrica di un’azienda

non energivora, come si evince dai seguenti grafici, in un anno la medesima

ha visto aumentare i Corrispettivi di vendita del 3%, l’Arim del 2%, il Trasporto

e le Imposte dell’1%, mentre è diminuito il Dispacciamento del 2%.

La componente Asos, invece, a sostegno delle energie rinnovabili ed alla

cogenerazione applicata agli utenti non energivori, ricopre il 33% del costo

dell’intera bolletta.

Figura 17. Composizione bolletta elettrica per utente non energivoro (anno 2019)

Figura 18. Composizione bolletta elettrica per utente non energivoro (anno 2018)

19Quindi, mettendo a confronto il primo trimestre 2018 e il primo trimestre 2019,

osserviamo un aumento complessivo in bolletta pari all’13%.

Gas

Per quanto riguarda il gas, sono state 36 le aziende che si sono

appoggiate al Consorzio, per un consumo di circa 22 milioni di metri

cubi.

Ad inizio luglio sono state chiuse tutte le posizioni dei clienti con un contratto

coincidente con l’anno termico 2018/2019 ad un prezzo medio di 25,23

c€/Smc con il fornitore Edison che si è attestato nella media degli ultimi 5

anni.

Anno termico 2012/13 2013/14 2014/15 2015/16 2016/17 2017/18 2018/19

Prezzi Medi

Gas 31,05 30,43 26,67 25,24 16,04 18,47 25,23

[c€/Smc]

Tabella 3. Confronto dei prezzi medi del gas dal 2012 al 2018

Anche il mercato italiano del gas nell’ultimo anno ha affrontato un trend in

continuo aumento nei consumi per via dell’elevata domanda e per la

riduzione dei flussi da Russia, Norvegia e Regno Unito, comportando dunque

un incremento dei prezzi ed una maggiore volatilità mensile del prezzo.

Figura 19. Andamento del prezzo del gas al PSV - Punto di Scambio Virtuale [2018]

20Come si evince dal grafico sottostante, tra i mesi di ottobre 2018 e gennaio

2019 il prezzo medio al PSV (26,79 c€/Smc) si è attestato al di sopra del

prezzo medio contrattato dal Consorzio, con un delta pari a 1,56 c€/Smc. Per

i prossimi mesi, invece, si prevede un calo delle quotazioni.

Figura 20. Confronto dei prezzi del Gas al PSV con il prezzo fisso del CEC 2018-19

Per il prossimo anno termico (2019/2020) il Consorzio ha optato di

diversificare la strategia di acquisto, ovvero, sempre con il medesimo

fornitore Edison, è stato fissato il 50% dei volumi della materia prima al

prezzo di 24,29 c€/Smc, mentre il restante volume verrà fissato

successivamente osservando l’andamento del mercato.

Altre attività

Il Consorzio già da alcuni anni affianca all’attività di contrattazione un’azione

a più ampio raggio, propositiva e divulgativa a favore delle imprese aderenti

sui temi legati all’energia e al suo utilizzo razionale e supporta le aziende con

particolare attenzione alle problematiche più attuali.

L’attività degli uffici si è articolata con un’assistenza costante alle aziende con

verifica delle forniture e delle fatturazioni, di confronto e analisi dei contratti

21delle forniture delle aziende non ancora consorziate, aumenti di potenza,

recuperi di accise e problematiche connesse, consulenza alle aziende

energivore anche nell’ottica della nuova normativa, verifiche in merito alle

interruzioni della rete elettrica.

Voglio ricordarVi alcune tra le iniziative promosse dal Consorzio nel corso di

quest’anno.

Prosegue la contrattazione, già avviata due anni fa, con il Consorzio Friuli

Energia per la definizione di un unico pacchetto di acquisto dell’energia

elettrica tra i due consorzi: con l’ampliamento del gruppo di acquisti ci siamo

posti l’obiettivo di ottenere condizioni vantaggiose e servizi più efficienti per

tutti i nostri consorziati.

In collaborazione con la Sezione merceologica Energia di Confindustria

Venezia Giulia, è proseguito il percorso di approfondimento su tematiche

legate all’efficienza energetica, attraverso una serie di eventi tecnico-

informativi con l’obiettivo di sensibilizzare le aziende verso un utilizzo più

consapevole e razionale dell’energia, eliminando sprechi ed ottimizzando i

consumi mediante interventi di risparmio energetico.

In particolare, desidero richiamare l’evento informativo del 29 ottobre scorso,

“Efficienza energetica nell’industria”, un seminario voluto dai tre Consorzi

Energia del Friuli Venezia Giulia che ha coinvolto esperti di Confindustria,

tecnici di ENEA e di settore, nella quale sono stati toccati i temi delle diagnosi

energetiche e del decreto correttivo sui Certificati Bianchi del 10 maggio

2018.

Vi ricordo il preaudit energetico, il servizio che il Consorzio Energia

Confindustria ha attivato da alcuni anni per offrire alle aziende una prima

valutazione degli interventi immediatamente applicabili per il

miglioramento delle prestazioni energetiche dell’azienda. Per i

consorziati ordinari questo servizio è gratuito: un servizio che, attraverso

l’analisi delle bollette e dei macchinari installati, ha l’obiettivo di fornire

22all’azienda una stima del potenziale risparmio, stabilendo le priorità di azione

e le aree più idonee all’implementazione di progetti di efficienza energetica.

Grazie alla collaborazione della Struttura Centrale Energy Management di

Hera SpA, da novembre 2016 è operativo lo Sportello di Consulenza

Efficienza Energetica, alla quale le aziende possono rivolgersi per valutare

la possibilità di ottenere contributi economici (Certificati Bianchi) per la

realizzazione di interventi di risparmio energetico. Lo sportello è rivolto non

solo alle grandi imprese/energivore ma anche alle PMI che, pur non essendo

soggette all’obbligo della diagnosi energetica, potrebbero decidere di

realizzarla a livello volontario usufruendo del contributo regionale. Accordo

che proprio in questi mesi è stato esteso anche alle aziende aderenti a

Confindustria Udine.

Nell’anno in corso proseguirà l’attività promozionale in modo tale da far

conoscere a nuove aziende i servizi offerti dal Consorzio e le opportunità di

risparmio.

Da novembre scorso faccio parte della Giunta del Coordinamento Consorzi

per il biennio 2019-2020, un’occasione di confronto su temi di interesse

generale del settore energetico e supporto nel coordinamento di esigenze e

istanze delle imprese consorziate.

Dunque, al fine di migliorare le nostre attività, siamo aperti a qualunque

suggerimento da parte dei consorziati, pertanto Vi invito, qualora vogliate

proporre o approfondire alcune tematiche di interesse, a prendere contatti

direttamente con i nostri uffici.

L’obiettivo che permane è quello di essere un punto di riferimento per tutti i

soggetti, industriali e non, interessati ad entrare nel mercato libero

dell’energia elettrica, soprattutto nell’ottica dell’eliminazione del servizio di

Maggior Tutela prevista dal 1° luglio 2020.

23Ringrazio i colleghi Consiglieri, il Comitato Tecnico Scientifico e il Collegio dei

Revisori per la collaborazione ed il sostegno che mi hanno garantito e la

struttura del Consorzio Energia Confindustria per la gestione quotidiana dei

rapporti con i consorziati e tra i consorziati e fornitori.

Grazie per l’attenzione.

Il Presidente

Alessio Lilli

Trieste, 21 febbraio 2019

24Puoi anche leggere