Acquisto della casa "a rogito differito": la formula di Filca finanziata con i mini-bond

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

04 novembre

2013

online

Acquisto della casa «a rogito differito»: la

formula di Filca finanziata con i mini-bond

Le formule di acquisto "alternative", nelle diverse varianti e modalità, puntano tutte a

superare lo scoglio dell'accesso al credito e il ristagno del mercato immobiliare. Rinviare

l'accensione del mutuo a un secondo momento, più propizio, per consentire all'acquirente di

chiedere alla banca un importo minore e costruire nel frattempo un miglior merito creditizio

è l'obiettivo che si pone anche l'offerta CasaMiainLeasing, ideata da Filca Cooperative. Non

si tratta però di un leasing nel senso proprio del termine (che serve più che altro a dare un

"marchio" al prodotto), ma di una formula che permette, anche a chi ha solo un piccolo

capitale di partenza, di comprare l'abitazione a rogito differito.

In sintesi, si versa un anticipo a titolo di caparra confirmatoria, compreso tra il 6 e il 9% del

prezzo dell'immobile, secondo le proprie esigenze, e si va subito ad abitare la casa, senza

ancora esserne proprietari ma con l'impegno (fissato nel preliminare, trascritto) di stipulare il

rogito in un periodo che va dai 3 ai 5 anni. Fino a quel momento, l'inquilino paga quindi rate

trimestrali di importo pari a un canone di affitto: il 60% di quanto versato ratealmente viene

imputato in conto prezzo (bloccato alla firma del preliminare). «Consentiamo così di

accantonare entro la data del rogito la quota di capitale necessaria a ottenere il mutuo»,

spiega il presidente di Filca, Giacomo Fumeo. «I clienti sono infatti persone hanno iniziato a

lavorare solo da qualche anno e non dispongono dell'equity sufficiente a coprire la quota

Rassegna Stampa p r o p o s t e

non finanziata del mutuo, o hanno avviato da poco un'attività in proprio, oppure sono frenati

dalle preoccupazioni legate agli sviluppi della crisi».

L'acquirente (che diventa socio della cooperativa) può chiedere di sottoscrivere l'atto

d'acquisto anche prima del termine indicato. «Ma la formula - aggiunge Fumeo - è flessibile

anche nelle difficoltà. Innanzitutto il periodo in cui effettuare l'acquisto va da 3 a 5 anni, e a

questo proposito si proroga l'effetto della trascrizione del preliminare. Così come si proroga

il termine fissato se ad esempio al quinto anno il socio non ce la fa ancora a raggiungere il

mutuo, ma è vicino a farlo». L'inquilino viene infatti seguito lungo tutta la pratica: dall'analisi

delle caratteristiche economiche di partenza fino alla scelta della banca con la quale

stipulare il mutuo, che spesso appartiene alla rete di quelle convenzionate con la

cooperativa edilizia lombarda.

Ma se l'inquilino non dovesse invece arrivare a firmare il rogito? «Nel preliminare è previsto

che paghi un piccolo risarcimento, pari all'1% del prezzo dell'immobile per ogni anno in cui

ne ha usufruito. E naturalmente si perdono le rate, versate come se si fosse stati in affitto.

La penale – dice Fumeo - non è però prevista quando il mancato acquisto dipende da

cause di forza maggiore, come la perdita del posto di lavoro». In quel caso si perdono solo

le rate che, a conti fatti, risultano inferiori a un normale affitto. «Le abitazioni sono infatti

costruite secondo lo standard Biocasa Filca (quindi per la gran parte in classe energetica A)

e i costi energetici e di gestione sono bassi: circa 350 annui per un appartamento di 100

metri quadrati, rispetto ai soliti 1.700-2mila euro».

L'inquilino gode anche di altre garanzie, senza oneri aggiuntivi. C'è una fideiussione a

copertura dell'anticipo e di tutti i versamenti. «E una postuma decennale, un'assicurazione

che copre tutte le parti dell'edificio, dall'involucro agli impianti alla manutenzione

straordinaria. Ogni intervento di Filca - afferma Fumeo - è sottoposto infatti a certificazione

da Conteco (organismo indipendente di controllo e certificazione della qualità delle

costruzioni, ndr)». La formula CasaMiainLeasing è finanziata attraverso minibond. L'azienda

ha infatti collocato di recente un minibond da 9 milioni di euro che consentirà di assegnare

126 alloggi a rogito differito in sei province della Lombardia (Bergamo, Brescia, Como,

Lecco, Milano, Varese). Nelle prossime settimane si attende l'emissione di una seconda

tranche di prestiti obbligazionari.

Rassegna Stampa p r o p o s t e

01 novembre

2013

online

L’accesso alla casa di proprietà diventa realtà con i minibond

Filca

Filca, da trentacinque anni leader tra le Cooperative edilizie in

Lombardia, ha scelto di intraprendere un percorso di innovazione

per dare una risposta al problema dell’accesso alla casa di

proprietà, sfruttando la possibilità di utilizzare lo strumento dei

minibond per finanziare il progetto CasaMiainLeasing: l’originale

formula Filca che consente l’acquisto dell’abitazione a rogito

differito.

Si tratta di un progetto che risponde a un dato di fatto: la casa di

proprietà è per gli italiani un obiettivo primario e un sogno, che

però, a causa della difficoltà di ottenere un mutuo dalle banche, è

diventato per molti proibito. Soprattutto per i più giovani l’accesso

alla casa costituisce il primo passo per sancire la propria

indipendenza e costruirsi una famiglia, obiettivi che attualmente

appaiono difficilmente raggiungibili. Una difficoltà che viene vissuta

anche da chi pur possedendo un buon reddito, ma avendo iniziato a

lavorare solo da qualche anno, non dispone del capitale iniziale

necessario per coprire la quota non finanziata dal mutuo.

Ed è proprio per rimuovere questi fattori che nasce

CasaMiainLeasing: il progetto, infatti, rende accessibile l’abitazione

in proprietà anche a chi ha un piccolo capitale di partenza.

L’anticipo richiesto a titolo di caparra confirmatoria è compreso tra

il 6 e il 9% del prezzo, secondo le esigenze dell’acquirente. Una

volta versato l’anticipo, la nuova formula contrattuale prevede

l’immediata consegna della casa e la stipula del rogito in un periodo

compreso fra i 3 e i 5 anni (con facoltà da parte del socio di

chiedere la sottoscrizione dell’atto notarile anche prima del termine

indicato), mantenendo invariato il prezzo dell’immobile.

Fino al rogito l’acquirente s’impegna a corrispondere rate trimestrali

di importo pari o addirittura inferiore al canone di un affitto, grazie

anche all’abbattimento dei costi energetici ottenuti con le eccellenti

prestazioni dello standard BIOCASA Filca (classe energetica A per la

Rassegna Stampa p r o p o s t equasi totalità degli interventi) che caratterizza le costruzioni.

Inoltre, rispetto all’affitto, il 60% dell’importo delle rate non è a

fondo perso, ma viene imputato in conto prezzo.

Questo innovativo meccanismo, che accantona entro la data del

rogito la quota di capitale necessaria per ottenere il mutuo,

consente l’accesso alla casa di proprietà anche a coloro che,

diversamente, non potrebbero permettersela: perché hanno iniziato

a lavorare solo da qualche anno e non dispongono del capitale

iniziale necessario per coprire la quota non finanziata da mutuo,

oppure hanno avviato da poco una attività in proprio e si vedono

rifiutata la concessione del mutuo dagli istituiti di credito, o ancora,

pur sognando una casa sono comunque frenati all’acquisto a causa

delle preoccupazioni legate agli sviluppi della crisi e alla stabilità

lavorativa. A tale riguardo, con CasaMiainLeasing in caso di perdita

dell’impiego è previsto un recesso agevolato con rimborso integrale

della caparra confirmatoria versata.

Inoltre CasaMiainLeasing, per le sue caratteriste, permette a chi

deve vendere la propria casa per poter acquistarne una nuova di

farlo nel momento migliore, sfruttando le opportunità del mercato.

Una formula innovativa che Filca Cooperative ha scelto di finanziare

con uno strumento altrettanto innovativo: l’emissione di minibond

che la nuova disciplina introdotta dal Decreto Sviluppo del 2012 ha

reso possibile anche per le società non quotate. L’Azienda lombarda

ha infatti da poco collocato un minibond da 9 milioni di euro: il

primo di importo significativo emesso da una PMI italiana, che

consentirà di assegnare 126 alloggi con la formula del rogito

differito, in 6 province della Lombardia: Bergamo, Brescia, Como,

Lecco, Milano e Varese.

Rassegna Stampa p r o p o s t e31 ottobre 2013

online www.linkerblog.biz/

Minibond, per ora un mercato anomalo.

Se ne parla ovunque e spesso anche a sproposito, ma il mercato delle nuove

emissioni obbligazionarie (mini-bond) nel regime fiscale e di regolamentazione

previsto dal decreto sviluppo n.83/2012, sembra essere la sola reale speranza

di affrancamento per le imprese dalla dipendenza del credito bancario. In

questo periodo di grande fermento da parte degli operatori, che stanno

montando i fondi specifici (credit funds in arrivo anche per Unicredit e BNP) o

stanno allettando possibili emittenti, si cominciano a sentire numeri importanti

sulle possibili emissioni obbligazionarie, che vanno ben al di là di quanto

inizialmente previsto dallo stesso Ministero dell’Economia e delle Finanze e c’è

chi si è spinto a ipotizzare anche 10.000 potenziali emittenti. Il tempo farà

giustizia di questi numeri, ma alcune riflessioni sul nuovo mercato delle

obbligazioni corporate si può anche cominciare a farlo e occorre dire subito

che almeno alla partenza sembra essere un mercato davvero originale.

Se si da uno sguardo al mercato regolamentato predisposto appositamente

per la quotazione dei mini-bond si trovano le emissioni già ammesse alla

quotazione. Occorre precisare che la quotazione sul mercato regolamentato

non è obbligatoria, ma è quella che consente da un lato per l’investitore

l’esenzione della ritenuta del 20% sugli interessi e dall’altro per l’emittente

consente di superare il vincolo all’importo dell’emissione che in base

all’art.2412 del c.c.era pari al massimo a due volte il patrimonio netto.

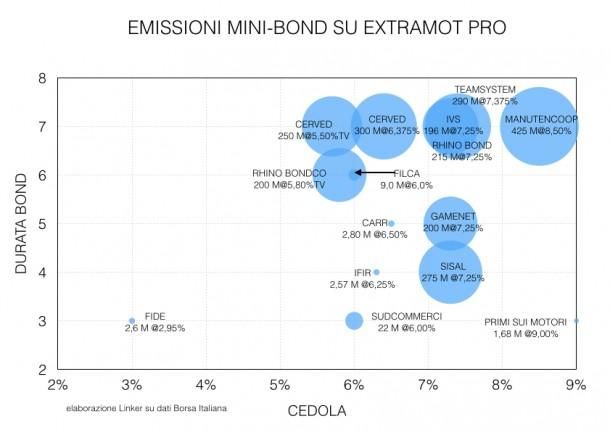

Lo sguardo d’insieme lascia qualche perplessità:

Come si nota dal grafico, la maggior parte di emissioni quotate all’ExtraMOT

Pro sono di grande dimensione, addirittura tra i 200 e i 425 milioni

di Manutencoop. CERVED, IVS, Teamsystem, SISAL, Gamenet,

RHIAG sono tutte società che annoverano tra i loro azionisti fondi di private

equity, i più sofisticati finanziariamente, i più interessati alla leva finanziaria

Rassegna Stampa p r o p o s t eper massimizzare il loro ritorno. Quindi l’avvio del mercato è stato sfruttato

soprattutto da società ‘large’ e sofisticate finanziariamente spesso per

finanziare operazioni straordinarie o rifinanziare debito bancario esistente. Per

ora il totale delle emissioni si avvicina a 2,5 miliardi.

All’estremo opposto tutte le altre emissioni o quasi per società piccolissime,

sconosciute e con importi tra 1 e 3 milioni, fatta eccezione per una strana

emissione della Sudcommerci srl di 22 milioni, che merita qualche

approfondimento in più in un prossimo post e per la FILCA Coop. Tra le

piccole emittenti due società di credito al consumo, la IFIR e la FIDE di

Campobasso alla ricerca di fondi per finanziare prestiti personali i cui tassi

come noto sono ben superiori a quelli pur cari pagati con l’emissione.

I tassi (si tratta della cedola pagata su base annua) sono compresi

prevalentemente tra il 5,5% e il 7,5%, ma ancora una volta l’eccezione è un

2,95% pagato dalla FIDE spa. Tre le emissioni a tasso variabile per CERVED

(spread 5,375%) e Rhino Bondco (spread 5,50%) tutte le altre a tasso fisso e

la stessa FIDE.

La polarizzazione delle prime emissioni di mini-bond sembra avere una sua

logica in relazione all’atteggiamento delle banche: da un lato operazioni di

grande volume e di una certa rischiosità, che non potrebbero essere assorbite

da una sola banca ma richiederebbero un pool (una forma oggi non più tanto

gradita alle banche). Dall’altro piccole imprese disposte a pagare tassi elevati

pur di accedere a fonti finanziarie che difficilmente sarebbero messe a

disposizione dalle banche sulla base dei bilanci storici.

Così a una prima valutazione si può dire che il meglio sul mercato debba

ancora arrivare: mancano le vere PMI industriali, mancano importi tra i 5 e i 20

milioni, (fatta eccezione per la emissione di FILCA Coop.). Manca insomma

quel tipo di emittenti a cui il provvedimento del decreto sviluppo si rivolgeva.

Come già detto non sarà semplicissimo convincere una buona media impresa

italiana ad indebitarsi al 7%, rinunciando a credito bancario meno costoso, ma

non mancheranno le occasioni e le buone motivazioni. Per ora c’è chi, come il

gruppo Bauli, ha già fatto sapere di non avere appetito per i mini bond ‘perché

a questi tassi sono troppo onerosi’.

Rassegna Stampa p r o p o s t e31 ottobre 2013

online

Acquisto della casa «a rogito differito»: la

formula di Filca finanziata con i mini-bond

Le formule di acquisto "alternative", nelle diverse varianti e modalità, puntano tutte a

superare lo scoglio dell'accesso al credito e il ristagno del mercato immobiliare. Rinviare

l'accensione del mutuo a un secondo momento, più propizio, per consentire all'acquirente di

chiedere alla banca un importo minore e costruire nel frattempo un miglior merito creditizio

è l'obiettivo che si pone anche l'offerta CasaMiainLeasing, ideata da Filca Cooperative. Non

si tratta però di un leasing nel senso proprio del termine (che serve più che altro a dare un

"marchio" al prodotto), ma di una formula che permette, anche a chi ha solo un piccolo

capitale di partenza, di comprare l'abitazione a rogito differito.

In sintesi, si versa un anticipo a titolo di caparra confirmatoria, compreso tra il 6 e il 9% del

prezzo dell'immobile, secondo le proprie esigenze, e si va subito ad abitare la casa, senza

ancora esserne proprietari ma con l'impegno (fissato nel preliminare, trascritto) di stipulare il

rogito in un periodo che va dai 3 ai 5 anni. Fino a quel momento, l'inquilino paga quindi rate

trimestrali di importo pari a un canone di affitto: il 60% di quanto versato ratealmente viene

imputato in conto prezzo (bloccato alla firma del preliminare). «Consentiamo così di

accantonare entro la data del rogito la quota di capitale necessaria a ottenere il mutuo»,

spiega il presidente di Filca, Giacomo Fumeo. «I clienti sono infatti persone hanno iniziato a

lavorare solo da qualche anno e non dispongono dell'equity sufficiente a coprire la quota

Rassegna Stampa p r o p o s t enon finanziata del mutuo, o hanno avviato da poco un'attività in proprio, oppure sono frenati

dalle preoccupazioni legate agli sviluppi della crisi».

L'acquirente (che diventa socio della cooperativa) può chiedere di sottoscrivere l'atto

d'acquisto anche prima del termine indicato. «Ma la formula - aggiunge Fumeo - è flessibile

anche nelle difficoltà. Innanzitutto il periodo in cui effettuare l'acquisto va da 3 a 5 anni, e a

questo proposito si proroga l'effetto della trascrizione del preliminare. Così come si proroga

il termine fissato se ad esempio al quinto anno il socio non ce la fa ancora a raggiungere il

mutuo, ma è vicino a farlo». L'inquilino viene infatti seguito lungo tutta la pratica: dall'analisi

delle caratteristiche economiche di partenza fino alla scelta della banca con la quale

stipulare il mutuo, che spesso appartiene alla rete di quelle convenzionate con la

cooperativa edilizia lombarda.

Ma se l'inquilino non dovesse invece arrivare a firmare il rogito? «Nel preliminare è previsto

che paghi un piccolo risarcimento, pari all'1% del prezzo dell'immobile per ogni anno in cui

ne ha usufruito. E naturalmente si perdono le rate, versate come se si fosse stati in affitto.

La penale – dice Fumeo - non è però prevista quando il mancato acquisto dipende da

cause di forza maggiore, come la perdita del posto di lavoro». In quel caso si perdono solo

le rate che, a conti fatti, risultano inferiori a un normale affitto. «Le abitazioni sono infatti

costruite secondo lo standard Biocasa Filca (quindi per la gran parte in classe energetica A)

e i costi energetici e di gestione sono bassi: circa 350 annui per un appartamento di 100

metri quadrati, rispetto ai soliti 1.700-2mila euro».

L'inquilino gode anche di altre garanzie, senza oneri aggiuntivi. C'è una fideiussione a

copertura dell'anticipo e di tutti i versamenti. «E una postuma decennale, un'assicurazione

che copre tutte le parti dell'edificio, dall'involucro agli impianti alla manutenzione

straordinaria. Ogni intervento di Filca - afferma Fumeo - è sottoposto infatti a certificazione

da Conteco (organismo indipendente di controllo e certificazione della qualità delle

costruzioni, ndr)». La formula CasaMiainLeasing è finanziata attraverso minibond. L'azienda

ha infatti collocato di recente un minibond da 9 milioni di euro che consentirà di assegnare

126 alloggi a rogito differito in sei province della Lombardia (Bergamo, Brescia, Como,

Lecco, Milano, Varese). Nelle prossime settimane si attende l'emissione di una seconda

tranche di prestiti obbligazionari.

Rassegna Stampa p r o p o s t e27 ottobre 2013

online

Un minibond da 9 milioni per la

bioedilizia

Una prima tranche di minibond da 9 milioni di euro per sostenere il mercato del green building.

A collocarli sul mercato dell’ExtraMOT PRO è Filca Cooperative, cooperativa lombarda che

opera nel settore residenziale, insieme ad ADB di Torino (advisor) e con il sostegno di Banca

Akros (Gruppo BPM), che ha fatto da arranger.

SOTTOSCRITTORI - Tra i sottoscrittori: Banca Popolare di Milano, il credito cooperativo

(ICCREA BancaImpresa, CRA di Cantù BCC, BCC Alta Brianza di Alzate Brianza), Reale

Mutua e Italiana Assicurazioni, società finanziarie e fondi legati alla AGCI (Associazione

Generale Cooperative Italiane) e Zenit Sgr.

FINANZIARE LA BIOEDILIZIA - Il prestito obbligazionario è destinato a finanziare i

progetti di investimento delle Cooperative Socie (CasaMiainLeasing e Fondo Acquisto Aree),

nell'ambito delle politiche di green building che hanno trovato concreta attuazione nella

BIOCASA Filca, lo standard costruttivo in grado di garantire efficienza energetica e

l'abbattimento dei costi di gestione dell'unità abitativa.

«Quella di Filca Cooperative è la dimostrazione che le PMI possono trovare una valida forma di

finanziamento attraverso l’emissione dei minibond – dichiaraGian Enrico Plevna, Presidente di

ADB (già advisor del minibond CAAR, primo in Italia) – siamo sicuri che questo mercato abbia

enormi potenzialità e possa rappresentare il punto di riferimento per emittenti con buoni

fondamentali e piani di sviluppo ambiziosi».

Rassegna Stampa p r o p o s t e26 ottobre 2013

Pag 65

Rassegna Stampa p r o p o s t e23 ottobre 2013

online

Il minibond conquista anche il mattone

Filca ha già dato il via a una prima tranche di minibond pari

a 9 milioni di euro per finanziare il progetto

CasaMiainLeasing e permettere alle famiglie l’acquisto delle

prime 126 abitazioni a rogito differito, con la possibilità di

accantonare la cifra utile alla richiesta del mutuo.

CAPARRA E RATE TRIMESTRALI - Con CasaMiainLeasing è previsto il versamento di un

anticipo a titolo di caparra confirmatoria, compreso tra il 6% e il 9% del prezzo dell’abitazione, a

seconda delle esigenze dell’acquirente. Una volta versato, la formula contrattuale di

CasaMiainLeasing prevede la consegna immediata della casa e il pagamento di rate trimestrali di

importo pari o inferiore al canone di un affitto, imputate (per il 60% dell’importo) in contro

prezzo: in questo modo è possibile accantonare entro la data del rogito la quota di capitale

necessaria alla richiesta del mutuo.

ROGITO DIFFERITO - La stipula del rogito avviene tra i 3 e i 5 anni dopo il versamento

dell’anticipo, con facoltà da parte del socio di chiedere la sottoscrizione dell’atto notarile anche

prima del termine indicato. Il prezzo dell’immobile negli anni rimane invariato e, in caso di

perdita dell’impiego, è previsto un recesso agevolato con rimborso integrale della caparra

confirmatoria versata.

DUE TRANCHE DI MINIBOND - Lo strumento scelto da Filca per questa operazione è il

minibond: da poco, infatti, l’azienda lombarda ha collocato un minibond da 9 milioni di euro

emesso da una PMI italiana che consentirà di assegnare 126 alloggi con la formula del rogito

differito in 6 province della Lombardia (Bergamo, Brescia, Como, Lecco, Milano e Varese).

Inoltre, nelle prossime settimane Filca procederà all’emissione di una seconda tranche di

minibond.

Rassegna Stampa p r o p o s t ePuoi anche leggere