Walter Chiapussi Tesoriere Distretto 2032 - " DIVERSI MODI DI DONARE, ASPETTI FISCALI E GIURIDICI." - Rotary 2032

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Walter Chiapussi Tesoriere Distretto 2032 “…DIVERSI MODI DI DONARE, ASPETTI FISCALI E GIURIDICI.”

La Rotary Foundation è un ente senza scopo di lucro di diritto statunitense creata da un’idea del sesto presidente del Rotary International, Arch C. Klumph (1916-1917) che al Congresso Rotary di Atlanta (1917) ha istituito un fondo di dotazione, gestito dal Consiglio del Rotary International, dedicato a "fare del bene nel mondo" con un contributo di 26,50 dollari versati dal Rotary Club di Kansas City, Missouri. Alla Convention del Rotary del 1928 a Minneapolis, Minnesota, la Fondazione Rotary è stata ufficialmente creata ed è stato nominato il primo Board.

Gli atti di disposizione del proprio patrimonio a favore della Rotary

Foundation si suddividono in:

ATTI INTER VIVOS ATTI MORTIS CAUSA

donazione successione

testamentariaLa donazione (art. 769 C.C.) è il contratto con il quale, per spirito di liberalità, una parte (donante) arricchisce l'altra (donatario), disponendo a favore di questa di un diritto proprio, presente nel patrimonio, o assumendo verso la stessa una obbligazione.

la volontà del donante di spogliarsi, per spirito di liberalità, di un proprio bene senza esigere un corrispettivo e senza esservi obbligato. Il trasferimento di un bene, mobile o immobile, dal patrimonio del donante a colui che egli desidera beneficiare. la forma dell’atto pubblico alla presenza di due testimoni a pena di nullità dell’atto (art. 782 C.C) l'accettazione espressa del donatario (art. 782 C.C.) Tali regole si applicano indipendentemente dalla nazionalità del beneficiario, poiché concernente un trasferimento patrimoniale posto in essere in territorio italiano da cittadino italiano.

La donazione non deve ledere i diritti patrimoniali dei legittimari che possono esperire un’azione di riduzione per rientrare in possesso dei beni donati. La legittimazione all’azione di riduzione spetta in primo luogo ai soggetti indicati dall’art. 536 c.c. e nello specifico coniuge, figli sia legittimi che naturali e ascendenti. L’art. 557 c.c. estende la possibilità di richiedere la riduzione anche ai loro eredi o aventi causa (es. creditori del donante) I termini di prescrizione per impugnare la donazione sono diversi secondo la tipologia di diritto legittimo leso e sono compresi tra 1 e 20 anni.

La donazione effettuata alla Rotary Foundation non è detraibile per le persone fisiche e non deducibile per le persone giuridiche.

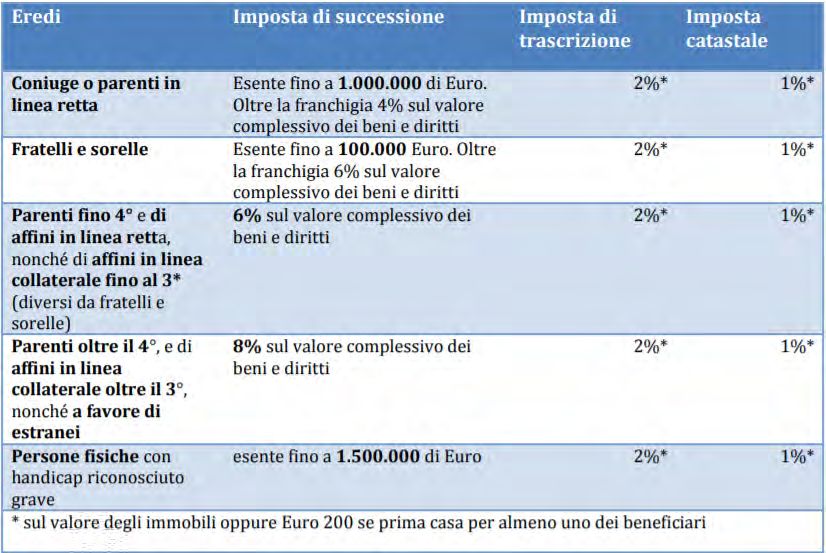

La donazione alla Rotary Foundation sconta l’imposta di donazione come previsto Testo Unico delle disposizioni concernenti l’imposta sulle successioni e donazioni – Decreto Legislativo 31 ottobre 1990, n. 346. Ai sensi dell’art. 2 del d.lgs. 346/90, l’imposta di donazione si applica a tutti i beni e diritti trasferiti per donazione, anche se esistenti all’estero, se il donante al momento della donazione risiedeva in Italia.

L’Interpello n. 310 del 24 luglio 2019, l’Agenzia delle Entrate affronta i problemi di interpretazioni circa il principio di territorialità dell’imposta di donazione. L’Agenzia delle Entrate ha confermando quanto già sancito dal Consiglio Nazionale del Notariato nello Studio n. 194-2009/T, stabilendo l’imponibilità della donazione che veda il donante residente in Italia o, nel caso in cui il donante sia non residente ma che i beni oggetto dell’operazione siano situati in Italia. L’art. 55 del d.lgs. 346/90 dispone gli atti di donazione sono soggetti a registrazioni secondo le disposizioni del Testo Unico sull’imposta di registro – Decreto Presidente della Repubblica 26 aprile 1986, n. 131

Il comma 1 dell’art. 783 c.c., prescrive che, anche in assenza dell’atto pubblico, è valida la donazione di modico valore purché la stessa abbia ad oggetto beni mobili e vi sia stata la tradizione (consegna della cosa nelle mani del donatario). Il comma 2 prevede che la modicità del valore deve essere valutata anche in rapporto alle condizioni economiche del donante. La Corte di Cassazione con sentenza n. 11304/1994, ha stabilito che per dirsi una donazione di modico valore devono essere integrati due requisiti: oggettivo: riguardante il valore del bene oggetto della donazione soggettivo: che ha riguardo alle condizioni economiche del donante non incidendo in modo apprezzabile sul patrimonio del donante.

La successione testamentaria è l’evento attraverso il quale si realizza il trasferimento dei rapporti giuridici sia attivi che passivi dal de cuius agli eredi e/o ad altri soggetti a seguito della redazione di un testamento tramite il quale il defunto ha disposto dei propri beni per il periodo successivo alla morte.

Testamento olografo (art. 602 c.c.): dev’essere scritto per intero, datato e sottoscritto di mano del testatore Testamento pubblico (art. 603 c.c.): atto pubblico con cui il testatore esprime la sua di fronte ad un notaio e in presenza di due testimoni. Testamento segreto (artt. 604-605 c.c.): testamento olografo sigillato, che il testatore consegna al notaio in presenza di due testimoni dichiarando che in quelle carte è contenuto il suo testamento. Testamento speciale (artt. 609-611-616-617): dichiarazione resa dal testatore ad un pubblico ufficiale o ministro di culto resa in circostanze particolari.

Il legato è una disposizione testamentaria attraverso cui il testatore attribuisce ad uno o più beneficiari determinati, detti legatari, beni o diritti a carico dell’eredità. L’art. 588 c.c. conferisce la possibilità a chi scrive un testamento di disporre “a titolo particolare” od “a titolo universale”. Quando la disposizione è a titolo particolare si parlerà di legato e il beneficiario sarà chiamato legatario.

Le formule per inserire il legato a favore della Rotary Foundation devono essere

concordate con il notaio e con i consulenti fiscali e legali.

Formula tipo

Lascio a titolo di legato alla Rotary Foundation con sede in ……………… (indicare i

dati di riconoscimento della Fondazione) i seguenti beni: ………… ovvero la somma

di € …………. ovvero la rendita derivante ………Il legato in favore della Rotary Foundation sconta l’imposta di successione come previsto Testo Unico delle disposizioni concernenti l’imposta sulle successioni e donazioni – Decreto Legislativo 31 ottobre 1990, n. 346. Ai sensi dell’art. 2 del d.lgs. 346/90, l’imposta di successione si applica a tutti i beni e diritti trasferiti per successione, anche se esistenti all’estero, se il de cuius al momento della donazione risiedeva in Italia.

La Rotary Foundation può essere beneficiaria di una polizza sulla vita. L’assicurazione sulla vita sconta l’imposta sostitutiva sulle rendite finanziarie che viene trattenuta direttamente dalla compagnia assicurativa. Con sentenza del 19 febbraio 2016 n. 3263, la Cassazione ha statuito che le polizze, nelle quali è designato, come beneficiario, un soggetto terzo non legato al contraente da vincolo di mantenimento o dipendenza economica sono configurabili, fino a prova contraria, come “donazioni indirette” a favore dei beneficiari delle polizze stesse.

I titoli azionari possono essere trasferiti alla Rotary Foundation: • per atto di donazione tra vivi e scontano l’imposta di donazione; • per atto mortis causa e scontano l’imposta di successione. In entrambi i casi la volontà del donante o del de cuius non deve ledere i diritti patrimoniali dei legittimari che possono esperire un’azione di riduzione per rientrare in possesso dei beni donati.

Puoi anche leggere