VERSO IL 2018 PROCEDIAMO NEL NOSTRO PERCORSO - ISAGRO SPA STAR CONFERENCE

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Procediamo nel nostro percorso VERSO IL 2018 Isagro SpA Star Conference Milano, 24 marzo 2015

Verso il 2018

Agenda

1

GLI AGROFARMACI E ISAGRO

2

2014: UN ANNO DI PROFONDI CAMBIAMENTI

3

RISULTATI AL 31 DICEMBRE 2014

4

PROSPETTIVE

5

DUE “TEMI” RIGUARDO LA BORSA

2

GLI AGROFARMACI: UN RUOLO CHIAVE IN

AGRICOLTURA …

I farmaci per salvaguardare/aumentare le rese delle colture agricole

Perdite Perdite evitate grazie Produzione

inevitabili agli agrofarmaci senza agrofarmaci

~ 40% ~ 30% ~ 30%

Produzione effettiva (60%)

Produzione potenziale (100%)

Mercato mondiale degli agrofarmaci (2014): US$ 56 miliardi

Time-to-market per una nuova molecola: 10-12 anni

Fonte: Phillips McDougall e Agrofarma 3

… UN MERCATO GLOBALE …

Ripartizione per area geografica…

Europa

NAFTA 27%

18% EC +3%

EC +1%

Centro e Sud

America

24%

… e per tipologia di prodotto EC +2% Africa e

Medio Oriente Asia e

4% Oceania

EC +3% 27%

EC +4%

Fonte: Phillips McDougall 4

… BASATO SULL’INNOVAZIONE

Da 100 a 200 USD M e 10-12 anni necessari per portare sul mercato una

nuova molecola

Nonostante l’ingresso di numerosi “Genericisti” nel mercato, gli

“Originator” mantengono un “vantaggio strategico” nel lungo termine

Mercato degli agrofarmaci: totale quota “Originator” 41%

Commercializzati

dagli “Originator”

Fuori brevetto

Specialità

Commercializzati

da nuovi

Dati 2013 “Genericisti”

(gli “Originator” conseguono margini più elevati) 5ISAGRO: “SMALL GLOBAL PLAYER”

“PICCOLO” PER DIMENSIONE, “GLOBALE” PERCHÉ BASATO SULLA RICERCA

CORE-BUSINESS DI ISAGRO

ANCHE

DA SOLI IN PARTNERSHIP ATTRAVERSO IL

LICENSING

MARKETING

RICERCA SINTESI INTERNAZ. E

SVILUPPO FORMULAZIONE DISTRIBUZIONE

INNOVATIVA CHIMICA (prodotti finiti)

SVILUPPO (su base locale)

(principi attivi) LOCALE

1 CENTRO DI R&S E 1 CENTRO PER 5 IMPIANTI PRODUTTIVI PRESENZE PRESENZE DIRETTE

PROVE DI CAMPO (IN ITALIA), (4 IN ITALIA E 1 IN INDIA) DIRETTE IN: IN COLOMBIA ,

1 IMPIANTO PILOTA (IN INDIA) INDIA SPAGNA E

USA

6COME OPERA ISAGRO

Isagro:

si rivolge al ~20% del mercato non direttamente presidiato dai “Grandi

Player”, dove numerosi distributori locali/multilocali necessitano di

prodotti innovativi (non forniti dai Grandi Player)

compete, su base globale, in singoli segmenti dove i propri prodotti

possono eccellere tecnicamente e/o dove si può disporre di un accesso

alle reti distributive locali (con distribuzione diretta in Colombia, India,

Spagna e USA),

superando il limite della propria ridotta dimensione raggiungendo una

scala adeguata (co-sviluppo e accesso alla distribuzione locale)

per mezzo di accordi/partnership

7Verso il 2018

Agenda

1

GLI AGROFARMACI E ISAGRO

2

2014: UN ANNO DI PROFONDI CAMBIAMENTI

3

RISULTATI AL 31 DICEMBRE 2014

4

PROSPETTIVE

5

DUE “TEMI” RIGUARDO LA BORSA

8CAMBIAMENTI NEL 2014

Dal punto di vista:

STRATEGICO

GESTIONALE/OPERATIVO

FINANZIARIO

di CORPORATE GOVERNANCE

9CAMBIAMENTI STRATEGICI

Il nuovo Modello di Business porta Isagro ad essere:

CO-SVILUPPATORE DI NUOVI PRINCIPI ATTIVI AVENTI POTENZIALE DI MERCATO

GLOBALE

e/o richiedenti elevati investimenti (es. Accordo con FMC per SDHi, 2012)

SVILUPPATORE DI SELEZIONATE SPECIALITÀ, SEMI-SPECIALITÀ E GENERICI

per mercati locali e/o richiedenti limitati investimenti (Bio-solutions, Fumigante e Generici per

India/miscele)

LICENSOR / FORNITORE DI LUNGO TERMINE DI PRINCIPI ATTIVI DI PROPRIETÀ

Accordi con Arysta nel 2013 e con Rotam nel 2014

10CAMBIAMENTI GESTIONALI / OPERATIVI

Rafforzamento delle squadre di Ricerca, Innovazione & Sviluppo e di

Marketing & Vendite

Maggiore focus sul “Mercato” e sul “Cliente”, oltre all’attenzione al

“Prodotto”

Sviluppo in mercati ad alto tasso di crescita (es. Cina) e dei prodotti generici

(inizialmente per l’India)

€ milioni 2014 2013 Variazioni Business Variazioni

vs. 2013 Plan vs. B.P.

RICAVI DA “BASIC BUSINESS” * 143,9 129,8 +10,9% 144,0 ~

EBITDA DA “BASIC BUSINESS” 10,5 4,8 +116,3% 6,8 +53,9%

% SU RICAVI 7,3% 3,7% 4,7%

* i.e.: vendite di prodotti & servizi, escludendo il Licensing

11CAMBIAMENTI FINANZIARI

NEL 2011-2013, IMPORTANTI EFFETTI SUL PIANO FINANZIARIO A SEGUITO DELLA

REVISIONE DEL “BUSINESS MODEL” E DELLA NUOVA “ALLEANZA STRATEGICA”

2010 2014

78€m • D/E 0,3

• Debito solo a fronte del Circolante

Mezzi Propri (17€m «surplus» di PFN)

95€m

148€m

Mezzi Propri

98€m

PFN

CCN consolidata

consolidato 46€m

30€m

CCN

PFN

consolidato

12CAMBIAMENTI NELLA CORPORATE GOVERNANCE

PRIMA DELL’AUMENTO DI CAPITALE DOPO L’AUMENTO DI CAPITALE

(concluso con successo il 21.05.2014) (a partire dal 10 dicembre 2014)

13Verso il 2018

Agenda

1

GLI AGROFARMACI E ISAGRO

2

2014: UN ANNO DI PROFONDI CAMBIAMENTI

3

RISULTATI AL 31 DICEMBRE 2014

4

PROSPETTIVE

5

DUE “TEMI” RIGUARDO LA BORSA

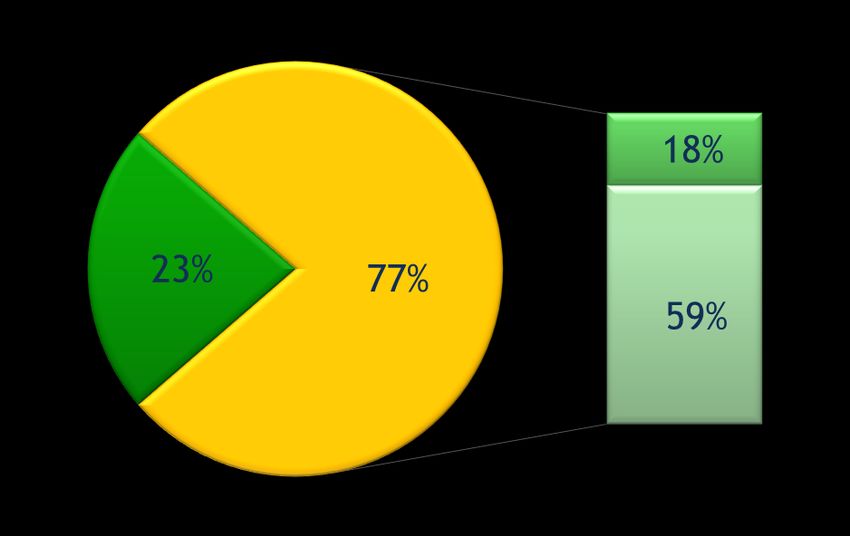

14RICAVI CONSOLIDATI:

PRODOTTI E SERVIZI (“BASIC BUSINESS”)

RICAVI PER RICAVI PER

CLASSI DI FATTURATO AREA GEOGRAFICA

(SOLO AGROFARMACI)

€ milioni

Americhe

Resto

Ricavi da Basic Business = 144 €M (+11%) d’Europa

32%

23%

136

2014

8 23 113

Asia

Agrofarmaci: 136 23%

(+11%) Italia RdM

18% 4%

Ricavi da Basic Business = 130 €M

Resto Americhe

d’Europa 32%

22%

2013

7 23 100 123

Asia

Agrofarmaci: 123 25%

Agrofarmaci Agrofarmaci

Servizi Italia RdM

di terzi di proprietà

17% 4%

(In linea col Business Plan) 15RICAVI CONSOLIDATI:

LICENSING

Nel 2014, € 2 M vs. € 10 M nel 2013 e vs. € 8 M a piano

Conferma delle aspettative di ricavi totali da Licensing per € 13 M

nell’orizzonte di piano del Business Plan 2014-2018, sebbene con una

tempistica differente nei singoli anni

Diversi contatti in corso, sia per prodotti esistenti che per nuovi prodotti

€ milioni

10

8

2

2014 2013 2014 Business Plan

16CONTO ECONOMICO CONSOLIDATO

Business

€ milioni 2014 2013 Variazioni

Plan

RICAVI 145,9 139,8 +4,4% 152,0

Ricavi escluso Licensing 143,9 129,8 +10,9% 144,0

Memo: costo del lavoro (26,2) (25,4)

EBITDA 12,5 14,8 -16,0% 14,8

EBITDA escluso Licensing 10,5 4,8 +116,3% 6,8

Ammortamenti e svalutazioni (9,0) (9,5)

EBIT 3,5 5,3 -33,5%

EBIT escluso Licensing 1,5 (4,7) N.A.

Oneri finanziari netti (2,6) (5,0)

RISULTATO ANTE IMPOSTE (RAI) 0,9 0,3 N.S.

RAI escluso Licensing (1,1) (9,7) N.A.

Imposte correnti e differite (1,8) (4,0)

Risultato netto delle attività in dismissione 0,0 (0,6)

RISULTATO NETTO (0,9) (4,3) N.A.

17STATO PATRIMONIALE CONSOLIDATO

€ milioni

D/E: 0,3 D/E: 0,8

128 TFR 125

(3) 123 TFR 119

(4)

Cap. fisso Al netto della Al netto della

Mezzi Cap. fisso

netto Riserva di Riserva di

propri Conversione netto Mezzi Conversione

82 per -8 €m 74 propri per -11 €m

95

65

Di cui ~18,5 vs. Di cui ~21 vs.

Cap. circ. BEI Cap. circ. Posizione BEI

netto netto finanziaria

Posizione

netta

46 finanziaria 49

Netta 54

30

31 dicembre 2014 31 dicembre 2013

18Verso il 2018

Agenda

1

GLI AGROFARMACI E ISAGRO

2

2014: UN ANNO DI PROFONDI CAMBIAMENTI

3

RISULTATI AL 31 DICEMBRE 2014

4

PROSPETTIVE

5

DUE “TEMI” RIGUARDO LA BORSA

19LA CRESCITA DI ISAGRO SI BASA

SU CINQUE LINEE DI SVILUPPO

MOLECOLE DALLA NOSTRA RICERCA INNOVATIVA

FUNGICIDI RAMEICI

BIOSOLUTIONS

FUMIGANTE

PRODOTTI GENERICI

Per il raggiungimento degli obiettivi del Business Plan 2014-2018:

• Ricavi superiori a € 200 M

• EBITDA di circa € 30 M

(entro il 2018) 20PROSPETTIVE

NUOVO FUNGICIDA DI PROPRIETA’ SDHi

Sulla base di:

Promettenti evidenze tecniche emergenti

Forte interesse riscontrato nel settore

Sono stati avviati contatti preliminari con terze parti finalizzati

alla stipula di accordi di licensing, per massimizzare

l’estrazione di valore dai diritti di Isagro sull’SDHi

(generando ritorni prima della commercializzazione,

stimata oltre il 2020)

21PROSPETTIVE

STIME FINANZIARIE

Sulla base:

dei risultati conseguiti nel 2014 (risultati operativi/finanziari e aumento di

capitale)

delle preliminari proiezioni per il 1Q 2015 (in ulteriore crescita vs. 1Q 2014)

Isagro conferma il percorso di crescita dell’EBITDA

tracciato nel Business Plan 2014-2018

22Verso il 2018

Agenda

1

GLI AGROFARMACI E ISAGRO

2

2014: UN ANNO DI PROFONDI CAMBIAMENTI

3

RISULTATI AL 31 DICEMBRE 2014

4

PROSPETTIVE

5

DUE “TEMI” RIGUARDO LA BORSA

23QUESTIONE N. 1: DIFFERENZA DI PREZZO TRA

AZIONI ORDINARIE E AZIONI SVILUPPO

Azioni Sviluppo Azioni Ordinarie

€ 1,372 per azione Prezzo € 1,749 per azione

Al 20 marzo 2015

13,7 milioni di azioni Flottante 11,4 milioni di azioni

(97% del totale Az. Sviluppo)* (46% del totale Az. Ordinarie)*

EMETTIBILI DA SOCIETA’ AVENTI UN SOGGETTO CONTROLLANTE

NO DIRITTO DI VOTO, EXTRA DIVIDENDO VS. AZ. ORDINARIE

SI CONVERTONO AUTOMATICAMENTE IN AZ. ORDINARIE IN CASO DI:

PERDITA / CAMBIO DEL CONTROLLO E/O

OFFERTA PUBBLICA DI AQUISTO

PER UN AZIONISTA DI MINORANZA, LE AZ. SVILUPPO «DEVONO»

ESSERE ALMENO EQUIVALENTI ALLE AZ. ORDINARIE

24

* Totale Azioni Sviluppo n. 14,2 M; totale Azioni Ordinarie n. 24,5 MQUESTIONE N. 2: VALORE DI MERCATO

DELL’EQUITY, IN TERMINI ASSOLUTI

Valore di borsa < Valore di libro < NAV dell’Attivo fisso netto

Valore Fatturato

di libro 2014

TETRACONAZOLO 13 €M € 41 M

Mezzi Attivo (specialità)

Corrispondente

a

Propri fisso RAMEICI 10 €M € 40 M

€ 2,46 netto (semi-specialità)

per azione 95 €M 82 €M

vs.

Prezzo* di mkt.

di:

€ 1,749 Ordinarie

€ 1,372 Sviluppo Valore di Mercato dei prodotti:

Attivo • Per una specialità: un multiplo del fatturato

circolante annuo

PFN netto • Per una semi-specialità: non inferiore al

fatturato annuo

Memo: prezzo di emissione delle Azioni Ordinarie e delle Azioni Sviluppo pari a 1,37 €, con un TERP di 2,14 €

* Al 20 marzo 2015 25Per informazioni:

Ruggero Gambini Davide Grossi

Chief Financial Officer IR Manager

& Financial Planner

tel. (+39) 02.40901.259 tel. (+39) 02.40901.295

email: ir@isagro.it

26

www.isagro.com«Disclaimer»

I dati, le stime e le considerazioni riportate nel presente documento, eccezion fatta per

quanto riferente al passato e chiaramente identificato come consuntivo o “actual”, sono

da considerarsi quali dati, stime e considerazioni riguardanti il futuro, e sono stati

elaborati sulla base delle informazioni disponibili, delle attuali stime più affidabili e/o di

assunzioni considerate ragionevoli.

I suddetti dati, stime, considerazioni ed assunzioni possono rivelarsi incompleti e/o errati

e incorporano numerosi elementi di rischio e incertezza, al di fuori del controllo della

società. Per le ragioni sopra esposte, i risultati a consuntivo potrebbero differire anche in

modo significativo dalle stime ipotizzate nel presente documento.

Ogni riferimento a prodotti di Isagro e/o del Gruppo Isagro deve essere considerato

esclusivamente quale informazione di natura generale delle attività del gruppo e non

deve essere in alcun modo intesa quale invito, sotto alcuna forma e in nessuna

circostanza, a somministrare prodotti della società e/o del/dei gruppi cui essa fa

riferimento.

27Puoi anche leggere