UNIVERSITA' DEGLI STUDI DI PADOVA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

UNIVERSITA’ DEGLI STUDI DI PADOVA

DIPARTIMENTO DI SCIENZE ECONOMICHE ED AZIENDALI

“M.FANNO”

CORSO DI LAUREA IN

ECONOMIA E MANAGEMENT

PROVA FINALE

“La valutazione della performance dei Consigli di Amministrazione:

metodi e criteri”

RELATORE:

CH.MO PROF. Antonio Parbonetti

LAUREANDA: Federica Zaffalon

MATRICOLA N. 1022133

ANNO ACCADEMICO 2013 –2014

INDICE

INTRODUZIONE ....................................................................................................................1

CAPITOLO PRIMO ................................................................................................................3

LE CARATTERISTICHE DEL BOARD E IL RUOLO DI CONTROLLO .....................3

1. Il ruolo di controllo...........................................................................................................4

2. L’indipendenza .................................................................................................................5

3. CEO turnover ...................................................................................................................8

4. La dimensione del Board .................................................................................................9

5. Altri studi: diversity ........................................................................................................11

6. Conclusioni......................................................................................................................12

CAPITOLO SECONDO ........................................................................................................13

MODELLI DINAMICI PER L’EFFICIENZA DEL BOARD ..........................................13

1. Il ruolo di servizio e il ruolo strategico .........................................................................14

2. Il capitale intellettuale ....................................................................................................15

3. Le variabili intermedie...................................................................................................18

4. Innovazione e creazione di valore .................................................................................20

5. Conclusioni......................................................................................................................22

CAPITOLO TERZO..............................................................................................................23

IL PROCESSO DI VALUTAZIONE DEL BOARD ..........................................................23

1. Le normative principali in Europa e negli Stati Uniti.................................................23

2. Decidere di intraprendere un processo di valutazione................................................25

2.1 La definizione degli obiettivi....................................................................................25

2.2 Chi e che cosa sarà valutato.....................................................................................26

2.3 Quali tecniche utilizzare...........................................................................................27

2.4 Come utilizzare i dati raccolti..................................................................................28

3. Autovalutazione e valutazione esterna .........................................................................29

4. I benefici ..........................................................................................................................30

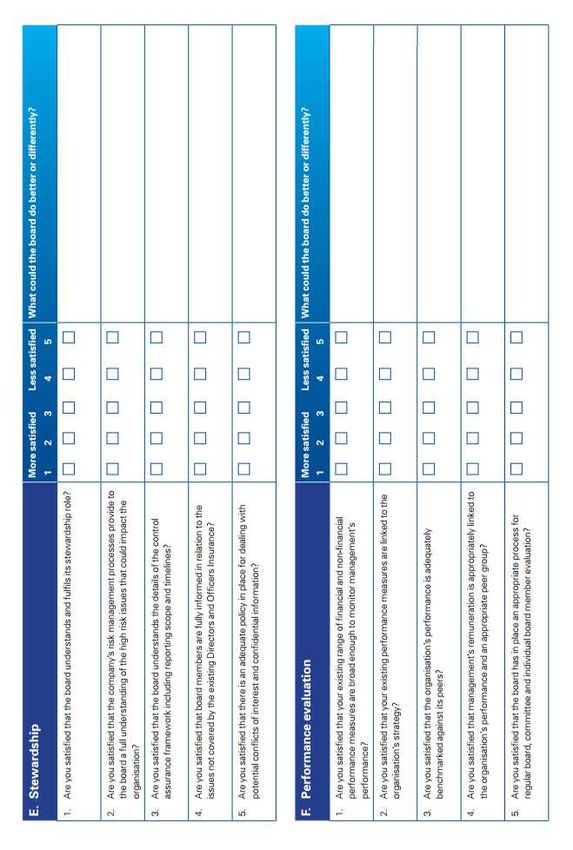

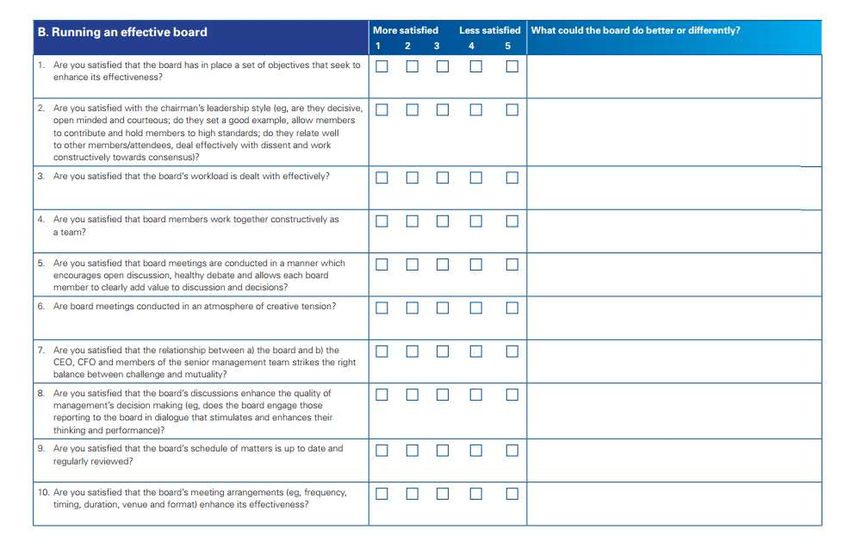

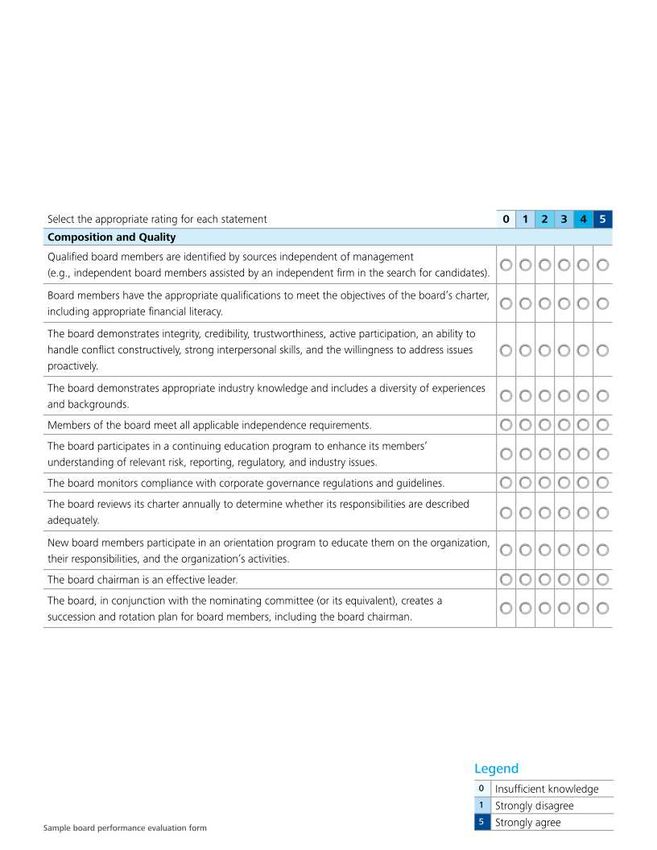

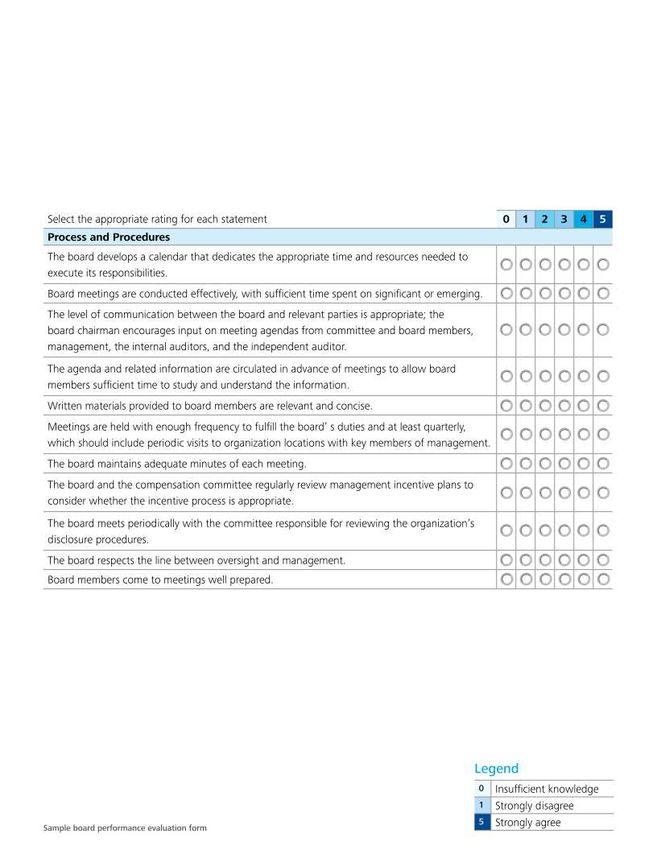

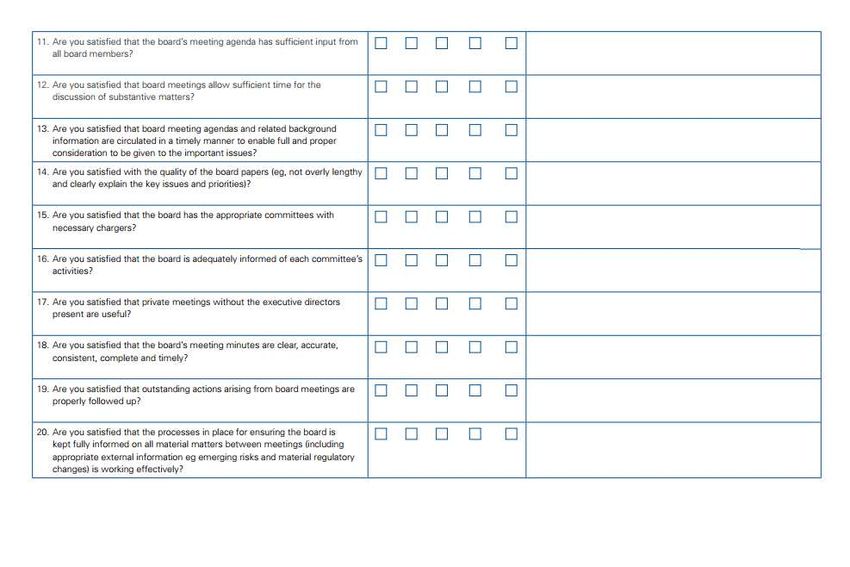

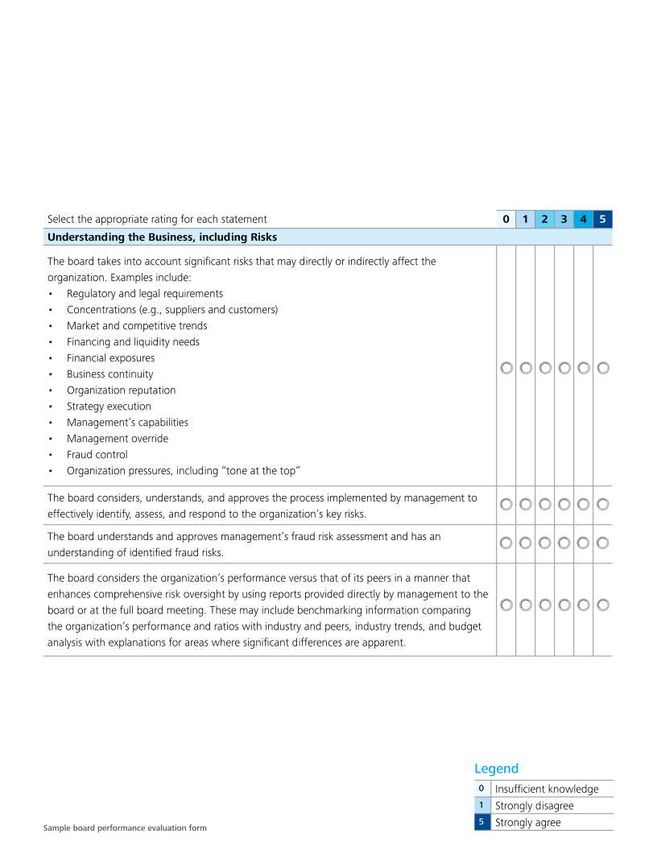

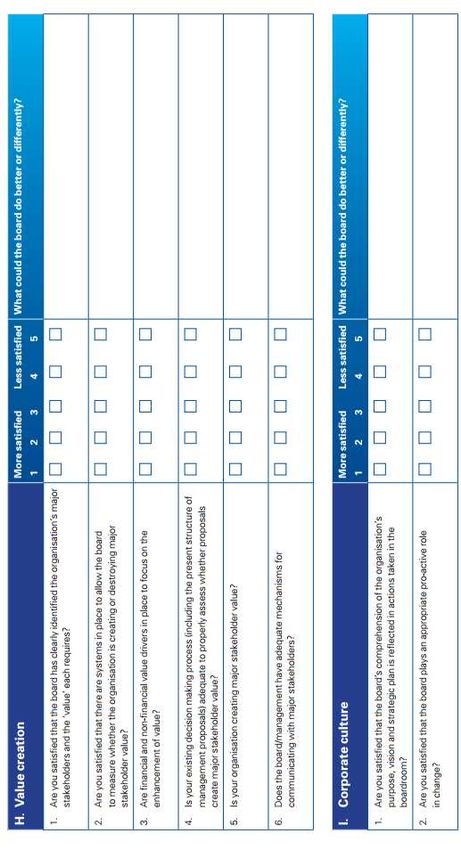

5. I questionari di valutazione del Board: alcuni esempi ................................................32

5.1 La valutazione secondo Deloitte ..............................................................................32

5.2 La valutazione secondo KPMG ...............................................................................40

CONCLUSIONI .....................................................................................................................50

BIBLIOGRAFIA ....................................................................................................................51

INTRODUZIONE

Questo lavoro nasce dalla curiosità suscitatami da un articolo pubblicato dall’Economist

intitolato “The doofus factor”. L’articolo racconta come il 6 settembre 2011 il CEO di Yahoo,

Carol Bartz, fosse stata licenziata per telefono; pochi giorni dopo, in un’intervista esclusiva a

Fortune magazine, Bartz rivelererà che “il board era così spaventato dal fatto di essere

classificato come il peggior Board del Paese” tanto da licenziarla “per dimostrare di non

essere gli incompetenti che sono in realtà.”

Il dibattito attorno alla corporate governance è diventato uno dei temi più trattati degli ultimo

15-20 anni. Scandali come il caso Enron negli anni 90, Barings Bank, Parmalat, solo per

citarne alcuni, hanno infatti portato alla luce alcune corporate mispractises quali l’utilizzo di

pratiche contabili ad altissimo rischio e diffusione di dati falsi, operazioni in conflitto di

interesse, remunerazione eccessiva e mancanza di indipendenza del Board of Directors, e

evidenziato la necessità di una forte risposta normativa su vari livelli. Dal 2008 poi la crisi

economica non ha fatto che aumentare la rilevanza di temi centrali alla governance come la

tutela dei mercati e degli investitori.

Il Consiglio di Amministrazione ha un ruolo chiave nella governance di un’impresa, e dopo

aver letto l’articolo dell’Economist, è spontaneo chiedersi quali siano i criteri che consentano

di valutare l’efficacia di un Board. Valutare correttamente la performance del Consiglio di

Amministrazione significa comprendere e esaminare un organo in grado di determinare il

successo di un’organizzazione così come di impedire scandali che posso avere ripercussioni

sull’intera economia di un Paese.

Per questi motivi nella prima parte del mio lavoro cercherò di definire il concetto di efficienza

del board, rispondendo cioè alla domanda “come deve essere composto e come agisce un

board efficace?”; successivamente nella seconda parte invece descriverò quali sono in pratica

i principali metodi e le procedure di valutazione della performance che utilizzano i Consigli di

Amministrazione delle società anche attraverso alcuni esempi.

1

2

CAPITOLO PRIMO

LE CARATTERISTICHE DEL BOARD E IL RUOLO DI CONTROLLO

Il Board of Directors costituisce un argomento di interesse per gli accademici, la comunità

finanziaria, il mondo del business e la società nel complesso. Al centro del dibattito sulla

corporate governance è il fatto che il board agisca come un guardiano degli interessi degli

investitori (Dalton et al., 1998). Tuttavia il board è stato aspramente criticato per aver fallito

nell’adempiere alle proprie responsabilità. Negli Stati Uniti, grazie anche alla pressione di

investitori istituzionali come Calpers e TIAA-CREF, la legge ha risposto alle crescenti

necessità di trasparenza e controllo. Il Sarbanes-Oxley Act, firmato da George W. Bush del

2002 in seguito al clamoroso scandalo Enron, non solo crea il Public Company Accounting

Oversight Board, un organo di sorveglianza delle società di revisione, ma impone anche al

board la presenza di un comitato di audit composta esclusivamente da amministratori

indipendenti; il Dodd-Frank Wall Street Reform and Customer Potection Act firmato da

Barack Obama del 2010 è un complesso intervento legislativo volto a promuovere una

migliore e completa protezione del settore finanziario, e prevede anche che gli azionisti

abbiano la possibilità di votare la remunerazione del management (il cosiddetto say-on-pay

vote).

L’interesse della comunità economica nell’efficienza del board ha stimolato la ricerca

accademica, guidata da una domanda comune, ossia in che modo il board of directors abbia

un impatto sulla performance (Levrau, Van den Berghe 2007).

Gran parte di questa ricerca si è concentrata nell’identificare l’efficienza attraverso una

relazione diretta tra le caratteristiche del board e la performance dell’organizzazione,

ponendosi domande come “un board più indipendente migliora la performance?”. Gli studiosi

hanno così individuato determinati requisiti che un board efficace dovrebbe soddisfare.

Utilizzando la performance finanziaria come proxy, gli accademici hanno testato in questo

modo l’efficacia del board nel proteggere gli interessi degli shareholders. L’efficacia in sé è

anche misurata attraverso alcuni indicatori come ad esempio il CEO turnover, a individuare il

grado di disciplina imposta al CEO o al top management (John, Senbet 1998).

Prima misurare una performance è però necessario definirne gli obiettivi; la letteratura ha

individuato tre ruoli fondamentali del board (Levrau e Van den Berghe 2007 citano Zahra e

Pearce, 1989; Maassen 1999): il ruolo di controllo, di servizio, strategico (gli ultimi due

saranno presentati nel capitolo successivo).

3

1. Il ruolo di controllo

La ragion d’essere primaria della corporate governance è la separazione tra proprietà e

controllo: la corporate governance si occupa infatti dei meccanismi con la quale gli

stakeholders di una società esercitano il loro controllo sul management della stessa in modo

che i propri interessi siano protetti.

Gli azionisti infatti, specie nelle società a proprietà molto diffusa, non hanno né risorse né gli

incentivi necessari a esercitare un controllo efficace sulla gestione della società. Qualunque

azionista che voglia esercitare del controllo sulla società deve farsi carico di tutti i costi per

solo una piccola porzione dei benefici; ciò da luogo al cosiddetto free rider problem.

La separazione tra proprietà e controllo insomma genera enormi possibilità di crescita e

sviluppo ma crea anche sfide nella gestione della relazione tra l’assetto proprietario e i

manager. Tali problematiche possono essere spiegate attraverso la teoria dell’agenzia,

elaborata da Jensen e Meckling (1976). Questi definiscono una relazione di agenzia come “un

contratto in base al quale una persona (il principale) obbliga un’altra persona (l’agente) a

ricoprire per conto suo una data mansione, che implica una delega di potere all’agente”. Ciò

genera un’asimmetria informativa tra le parti, in quanto l’agente (nel nostro caso il manager)

ha più informazioni del principale (gli azionisti) sul compito da svolgere, e il principale non è

in grado di controllare completamente l’agente. L’opportunismo delle parti porta a un uso

delle asimmetrie informative a proprio vantaggio, generando due problemi: la selezione

avversa e l’azzardo morale (Jensen e Meckling, 1976, Fama e Jensen 1983).

Un corretto equilibrio tra i diversi soggetti operanti in una società non è semplice: se da un

lato i manager devono avere il potere di prendere decisioni, e di farlo velocemente, dall’altro

la proprietà deve essere sicura che questo potere non sarà abusato (Monks, Minow 2011).

Il consiglio di amministrazione si inserisce in questo contesto agendo come un fulcro,

fornendo cioè equilibrio e mediazione dei conflitti tra il gruppo di manager e la proprietà.

Il controllo del Board può essere considerato con sfumature differenti a seconda dell’ambiente

che si considera: nei Paesi anglosassoni caratterizzati dalla presenza di public company a

proprietà polverizzata tra una miriade di investitori gli amministratori devono prevenire

comportamenti pericolosi e dannosi del management per massimizzare il ritorno agli

investitori. In questi Paesi in particolare il ruolo fiduciario del Board è altamente enfatizzato:

è la legge stessa ad imporre agli amministratori il dovere fiduciario di assicurare che la società

sia gestita nell’interesse a lungo termine della proprietà, gli shareholders che forniscono il

capitale (Monks, Minow 2011); in particolare, gli amministratori hanno il dovere legale di

loyalty e care, lealtà e diligenza. In Europa, in cui le società sono caratterizzate dalla presenza

4

di shareholder di controllo, il focus è su una adeguata rappresentazione e protezione degli

azionisti di minoranza e altri diversi stakeholders.

Secondo questo primo approccio dunque, il consiglio di amministrazione è una “istituzione

economica che aiuta a risolvere i problemi di agenzia che riguardano qualsiasi

organizzazione” (Hermalin and Weisbach 2000), un sistema di controllo interno che ha il

compito di far convergere gli interessi di proprietà e management nella stessa direzione.

2. L’indipendenza

Il compito primo degli amministratori è quello di sorvegliare il management. Per valutare in

modo critico le proposte del management e guardare in maniera distaccata gli interessi e i

valori dei manager è chiaro che essi debbano essere indipendenti.

Il concetto di indipendenza degli amministratori è un tema ampiamente discusso e una

questione centrale per la corporate governance. Tuttavia, non vi è un’unica e costante

definizione del termine “indipendenza”.

Anche qui, le sfumature nascono innanzitutto dal contesto considerato, se una public company

anglosassone o una società dell’Europa continentale.

Secondo Monks e Minow (2011) un amministratore indipendente non ha nessun’altra

connessione con la società oltre al lavoro svolto nel Board. Questo non esclude solo gli

impiegati della società, ma anche i familiari degli impiegato e gli avvocati, banchieri,

consulenti della società stessa. Alcune definizioni includono persone connesse ai fornitori, ai

clienti, debitori o creditori della società, o amministratori che siedono in altri Board (i

cosiddetti interlocking directors).

In Italia, il Comitato per la Corporate Governance (2011) definisce indipendenti quegli

amministratori non esecutivi che non intrattengono, né hanno hanno di recente intrattenuto,

neppure indirettamente, con l'emittente o con soggetti legati all'emittente, relazioni tali da

condizionarne attualmente l'autonomia di giudizio.

Mentre nelle società a proprietà diffusa (tipicamente le public company anglosassoni)

l’indipendenza è da riferirsi esclusivamente al management e l’aspetto più delicato sussiste

nell’allineamento degli interessi degli amministratori esecutivi con quelli degli azionisti,

anche il Codice di Autodisciplina sottolinea come “negli emittenti a proprietà concentrata, o

dove sia comunque identificabile un gruppo di controllo, emerga altresì l’esigenza che alcuni

amministratori siano indipendenti anche dagli azionisti di controllo”.

5

Il Comitato fornisce una serie di ipotesi secondo la quale, di norma, un amministratore non

appare indipendente. Tali ipotesi non sono tassative, a sottolineare il fatto che il Consiglio

debba valutare l’indipendenza “avendo più riguardo alla sostanza che alla forma”. È infatti

importante considerare la differenza tra un’indipendenza formale, data dal rispetto di alcuni

prerequisiti, e l’indipendenza di giudizio, non influenzata da legami professionali o personali.

Sempre secondo il Comitato, “l’indipendenza di giudizio è un atteggiamento richiesto a tutti

gli amministratori, esecutivi e non esecutivi”.

Parte della ricerca parte dall’assunzione che l’efficienza del board sia una funzione

dell’indipendenza dal management, e alcuni autori hanno prodotto risultati che confermano

l’impatto positivo dell’indipendenza del board sulla ricchezza degli azionisti. In ogni caso,

l’impossibilità di osservare e misurare l’indipendenza e altri problemi legati ai modelli

econometrici utilizzati rendono difficili le ricerche così come l’interpretazione dei risultati.

Rosenstein e Wyatt (1990) misurano l’effetto finanziario dell’annuncio della nomina di un

nuovo amministratore indipendente nel periodo 1980-85, scoprendo che questo è associato a

un aumento della ricchezza degli investitori in modo statisticamente significativo. Brickley et

al. (1994) esaminano la questione se davvero gli amministratori indipendenti perseguano gli

interessi degli stakeholder, attraverso i dati da un campione di società che hanno adottato delle

poison pills. Le poison pills possono potenzialmente danneggiare o beneficiare gli azionisti,

essendo adottate dal board senza un voto da parte della proprietà. Secondo gli autori boards

affiliati al management usano le poison pills per respingere un’Offerta Pubblica di Acquisto,

mentre boards che promuovono gli interessi degli azionisti usano le poison pills per

aumentare il più possibile i termini dell’offerta. Se gli amministratori indipendenti perseguono

gli interessi della proprietà, la probabilità di usare una poison pill per danneggiare gli

shareholders diminuisce con il numero di indipendenti nel board. Poiché il mercato può

osservarne la struttura, questo effetto è incorporato nella reazione nel prezzo delle azioni dopo

l’adozione della poison pill, che per ipotesi è positiva se gli amministratori indipendenti

costituiscono la maggioranza del board. Se gli amministratori indipendenti non rappresentano

gli interessi degli shareholders, la probabilità di adottare una poison pill per danneggiare gli

investitori non varierà con il numero di amministratori indipendenti sul board.

Il principale risultato del lavoro di Brickley, Coles (1994) è una relazione positiva e

statisticamente significativa tra la reazione del prezzo delle azioni dopo l’adozione della

poison pill e la frazione di amministratori indipendenti. I risultati suggeriscono dunque che

gli amministratori indipendenti agiscono nell’interesse degli azionisti.

Altra parte della ricerca invece trova risultati contrastanti, se non opposti ai precedenti.

6John e Senbet (1998) fanno riferimento a Fosberg (1989) che testa la relazione tra la la

proporzione di amministratori indipendenti e varie misure della performance di un’impresa.

Fosberg afferma che se questi sono efficaci nel disciplinare il management, allora dovrebbero

esserci differenze in misure come i cashflow o il return on equity tra le società in cui il

controllo del board è forte e quelle in cui è debole. Tuttavia, non è in grado di confermare

questa ipotesi attraverso i suoi risultati. Non vi è infatti una relazione significativa tra la

proporzione di amministratori indipendenti e le altre variabili considerate; ad esempio, le

società il cui board non è a maggioranza indipendente ha un ROE maggiore dell’1.1% rispetto

a quelle il cui board è a maggioranza indipendente (una differenza comunque statisticamente

non significativa).

Hermalin e Weisbach (1991) misurano l’impatto della composizione del board e della

struttura proprietaria sulla peformance, utilizzando un campione di 142 società quotate alla

Borsa di New York. Non risulta alcun effetto della composizione del board sulla performance,

mentre risultati statisticamente significativi sono ottenuti per la struttura proprietaria. La

performance infatti migliora (o nell’ottica della teoria dell’agenzia, “i costi di agenzia

diminuiscono”) aumentando la quota di proprietà del management quando questa è inferiore

al 20%, mentre peggiora aumentando la quota di proprietà del management quando questa è

sopra il 20%. Ciò accade perché se il management stesso è proprietario di quote della società

si eliminano le asimmetrie informative, in quanto il rapporto di agenzia viene a mancare;

tuttavia oltre determinate soglie di proprietà del management i costi di agenzia potrebbero

aumentare nei confronti dei piccoli azionisti di minoranza.

Gani e Jermias (2006) infine propongono un approccio nuovo per comprendere meglio la

relazione tra indipendenza del board e performance. Essi dimostrano infatti che

l’indipendenza del board ha un effetto maggiore per le società che perseguono una strategia di

efficienza dei costi che per quelle che perseguono una strategia di innovazione. Ciò accade

perché dato che le imprese che si impegnano in una strategia di efficienza enfatizzano il

controllo dei costi, esse beneficeranno di più dall’indipendenza del board in quanto

amministratori indipendenti monitoreranno il management in modo più efficace, impedendo

qualunque comportamento opportunistico e incoraggiandoli a gestire la società in modo

efficiente. Questo tipo di controllo invece potrebbe limitare le iniziative dei manager a

intraprendere azioni creative e innovative e nuovi investimenti, elementi chiave in una

strategia dell’innovazione.

I risultati di questa ricerca hanno implicazioni importanti dal punto di vista politico e pratico:

se da un lato supportano le recenti riforme atte a migliorare il monitoraggio del management

da parte del board, dall’altro suggerisce come l’impatto di una maggiore indipendenza del

7board non sia lo stesso per tutte le imprese, e che quindi questa non debba essere vista come

un rimedio che migliori la performance di qualunque società. Come vedremo per la

composizione del board, il grado di indipendenza appare come una caratteristica guidata dalle

forze dall’ambiente competitivo in cui l’impresa opera, una caratteristica dunque endogena,

che non può essere determinata a priori in modo ottimale per tutte le società.

3. CEO turnover

L’efficacia del board nelle sue funzioni di monitoring si manifesta anche nelle decisioni di

licenziamento o assunzione di nuovo management, e infatti uno dei compiti del board più

discussi è la scelta del CEO o Amministratore Delegato e la sua eventuale sostituzione. Per

questo motivo alcuni studi hanno utilizzato il CEO turnover come una misura dell’efficacia

del board.

In generale esiste una relazione positiva tra il CEO turnover e una performance non

soddisfacente, nelle grandi società così come in altri tipi di organizzazione (Hermalin,

Weisbach 2003): quando la performance non è buona, è più probabile che il Consiglio decida

di sostituire il CEO.

Per comprendere meglio questa relazione, Weisbach (1988) inserisce in questa relazione la

composizione del consiglio, esaminando la relazione tra cattiva performance e CEO turnover

per due distinti gruppi di boards: quelli a maggioranza indipendenti e a maggioranza composti

da esecutivi. In questo modo l’autore è in grado di verificare l’ipotesi che amministratori

esecutivi e indipendenti agiscono in modo differente nelle decisioni di sostituzione del

management. Le carriere degli amministratori esecutivi infatti sono legate al CEO e perciò

questi non possono o non vogliono sostituire l’amministratore delegato; se d’altro canto anche

gli amministratori indipendenti possono essere stati scelti dal management, continua

Weisbach, questi sono generalmente personaggi importanti nel mondo accademico o del

business, le cui reputazioni risentono di un’esperienza in una società mal gestita. Per gli

amministratori indipendenti lavorare in una società di successo segnala la loro competenza al

mercato.

Lo studio di Weisbach si riferisce al periodo 1974-1983 utilizzando la lista delle 500 società

più grandi di Forbes; utilizza un modello LOGIT per stimare la probabilità di licenziamento

del CEO in relazione al rendimento dell’azione, agli utili e alla composizione del board. I

risultati indicano che la performance gioca un ruolo importante nelle scelte di sostituzione del

CEO quando il consiglio è a maggioranza indipendente, mentre tali decisioni non sono

8altrettanto sensibili alla performance quando il consiglio è per la maggior parte composto da

esecutivi. Nel primo caso, la probabilità varia dal 7% per le società dalla performance

peggiore all’1.3% per quelle migliori; nel secondo caso la probabilità varia dal 3.6% al 5.7%.

Possiamo quindi affermare che quando gli amministratori sono più vigili e pronti a sostituire

il management, dovrebbe esserci creazione di valore per gli azionisti e il turnover del CEO,

quando è collegato alla performance, può aiutarci a comprendere se il consiglio sta svolgendo

adeguatamente il proprio ruolo di controllo.

4. La dimensione del Board

Un’altra carateristica del board sul quale si sono concentrati gli studiosi verificandone

l’impatto sulla performance è la dimensione. Se ad oggi il numero di amministratori è

significativamente diminuito, arrivando a 10 (Monks e Minow, 2011), il dibattito

sull’argomento rimane complesso.

All’aumentare del numero di amministratori infatti migliora la capacità di monitoraggio del

board, ma aumenta anche il costo di una comunicazione più difficile e un percorso più

complesso di presa di decisioni. (John, Senbet 1998). Per questo motivo diminuire il numero

di amministratori può aumentarne l’efficacia, come dimostrano Lipton e Lorsch (1992),

Jensen (1993), Yermack (1996). Tuttavia i risultati riguardo la relazione tra dimensione del

board e performance sono contrastanti, come dimostrano studi più recenti.

Coles, Naveen D.D., Naveen L. (2008) sostengono che le imprese più complesse, in base a

criteri quali la dimensione e la diversificazione, debbano avere un board più numeroso, in

quanto hanno una maggiore necessità di controllo e in quanto un maggior numero di

amministratori apporti più conoscenza e esperienza. I risultati ottenuti confermano questa

ipotesi: utilizzando una variabile binomiale per rappresentare la complessità dell’impresa, la

dimensione stimata del board per una società complessa è maggiore del 12% rispetto a

un’impresa semplice.

Boone, Field, Karpoff e Raheja (2007) si interrogano quindi sulle forze che determinano la

dimensione e la composizione del board. Essi individuano tre forze fondamentali: in primo

luogo, la struttura del board è determinata dalla complessità delle operazioni del board, la

cosiddetta scope of operation hypothesis; successivamente, è determinata dall’ambiente in cui

l’impresa opera e dal costo delle informazioni necessarie per gestire le operazioni, la

monitoring hypothesis; infine, secondo la negotiation hypothesis, il board è anche il risultato

della negoziazione e delle dinamiche tra il CEO e gli amministratori indipendenti.

9Ciascuna di queste ipotesi è utile per predire la dimensione di un board: la scope of operations

hypothesis suggerisce che il board cresce all’aumentare della complessità (dimensione

dell’impresa, anni di attività, numero di segmenti nella quale opera), in risposta ai benefici di

un maggiore controllo e una maggiore specializzazione degli amministratori; la monitoring

hypothesis invece considera il trade off correlato ad un maggiore controllo da parte del board,

sostenendo che la dimensione del board è correlata negativamente alle diverse proxy per il

costo di tale monitoraggio: maggiori i costi, minore sarà la dimensione del board. La

negotiation hypothesis si concentra invece sul numero di amministratori indipendenti,

sostenendo che il numero di indipendenti è negativamente correlato alle misure dell’influenza

del CEO, come ad esempio la sua quota di proprietà o la durata del mandato.

Gli autori utilizzano un campione di società che si sono quotate nel periodo 1988-1992 e

utilizzano la dimensione, gli anni di attività e la diversificazione come misure della

complessità delle operazioni. La prima delle ipotesi, la scope of operations hypothesis, è

soddisfatta: la dimensione del board aumenta mentre la società cresce, matura, diversifica le

proprie attività e diventa più complessa.

È verificata anche la monitoring hypotesis attraverso ben sette variabili. Le prime tre variabili

riguardano le opportunità per i manager di ottenere dei benefici privati: i free cash flows, la

concentrazione del settore in cui l’impresa opera, e la presenza di meccanismi contro le

offerte di acquisto. Maggiori le opportunità di comportamenti opportunistici da parte dei

manager, maggiore sarà il numero di amministratori. Le altre quattro variabili misurano il

costo del monitoraggio da parte di amministratori indipendenti e maggiori sono i costi, minore

è il numero di amministratori nel board. Società con alto market-to-book ratio (il rapporto tra

il valore di mercato e valore contabile del capitale proprio) o elevati costi di ricerca e

sviluppo hanno maggiori prospettive di crescita futura e sono più difficili da valutare

adeguatamente e controllare da parte di amministratori non esecutivi e quindi non coinvolti

nelle attività, così come un’elevata volatilità del prezzo delle azioni rappresenta incertezza

riguardo al futuro della società, e una conseguente difficoltà nel giudicarne la performance.

Infine, anche la quota di proprietà del CEO è utilizzata come proxy dei costi di monitoraggio

anche se non collegata direttamente ad un aumento di tali costi.

Come in Coles, Naveen (2008) i risultati ottenuti indicano quindi come non esista una

dimensione o una composizione ideale per determinare un board efficace in senso assoluto,

ma queste riflettono degli aggiustamenti endogeni ed efficienti all’ambiente competitivo in

cui l’impresa opera. Tali caratteristiche del board sono quindi modellate da una combinazione

di fattori, come per esempio la complessità delle operazioni e ai benefici e costi del

monitoraggio del management, sono quindi il risultato di un processo competitivo.

10Per questo motivo, concludono Boone, Field, Karpoff e Raheja (2007), è poco probabile che

regole o linee guida generali sulla governance, come limitazioni della dimensione del board,

creino valore allo stesso modo per tutte le imprese.

5. Altri studi: diversity

La board diversity si riferisce al grado di eterogeneità all’interno del consiglio per alcune

caratteristiche informative o demografiche (Levrau, Van den Berghe 2007) quali conoscenze,

capacità e competenze. Avere amministratori con diversi background nell’educazione o

nell’esperienza professionale è un fattore importante per un board, per diversificare le proprie

risorse disponibili e rispondere in modo efficace alle dinamiche dell’ambiente competitivo.

Vi è un crescente interesse nella diversificazione del board, grazie anche alla pressione di

investitori istituzionali come TIAA-CREF o altri attivisti. Tale interesse è spiegato in due

modi: parte della ricerca approccia il problema da un punto di vista morale ed etico e si

concentra sull’iniquità sociale per identificare pratiche discriminatorie sul posto di lavoro

verso le donne o le minoranze etniche; altri studi considerano la diversificazione da un punto

di vista organizzativo ed economico esaminandone gli effetti sull’attività di un’impresa

(Levrau, Van den Berghe 2007).

Dal punto di vista della teoria della dipendenza da risorse infatti, un board più diversificato

aiuta l’organizzazione ad ottenere le risorse critiche per la sua sopravvivenza (Pfeffer,

Salancick 1978).

Tra i pochi studi che trattano l’argomento, Kim e Lim (2008) studiano l’effetto di

caratteristiche come l’età, il tipo di educazione e la diversità degli amministratori indipendenti

nelle società koreane. Gli amministratori indipendenti in Korea sono diventati infatti un

gruppo più variegato e numeroso dopo le riforme in materia di corporate governance nel 1988

con le Securities Listing Regulations promosse dal governo. Utilizzando una forma modificata

dell’indice di Herfindal per misurare il grado di diversità, i due autori sono in grado di

ricavare una relazione positiva tra il grado di diversità e la valutazione della società espressa

dal Tobin Q. Società con amministratori di età differente e con un tipo di formazione diversa

hanno quindi una valutazione migliore.

Altri studiosi sostengono invece che un eccessivo grado di diversità possa rendere più

complessa la comunicazione all’interno del board, creando inefficienza, rendendo difficile il

lavoro del board e impedendo le decisioni strategiche importanti in tempi di turbolenza

nell’ambiente esterno (Clegg 1990; Powell 1991; Jensen e meckling 1976; Adams e Ferreira,

112003). Tuttavia non esiste evidenza empirica su una relazione negativa tra diversità e

performance (Kim, Lim 2008).

6. Conclusioni

In questo primo capitolo abbiamo affrontato un approccio “tradizionale” alla valutazione del

Consiglio di Amministrazione osservando come gli studiosi, nel tentativo di individuare i

requisiti di un board efficiente, abbiano verificato l’impatto di diverse caratteristiche alla base

di un consiglio (indipendenza, dimensione, diversità, grado di monitoraggio del management)

sulla performance dell’impresa.

Tuttavia i risultati sono spesso contrastanti e inconcludenti, fino al punto che alcuni hanno

iniziato a definire tali caratteristiche come endogene, cioè siano il risultato di un adattamento

all’ambiente esterno per garantirne la sopravvivenza e il successo. Difficilmente quindi è

possibile individuare una regola universalmente valida per definire a priori un board efficiente.

Da qui sembra quindi inevitabile dover tentare un approccio diverso alla valutazione del board,

considerando altri fattori e utilizzando una visione più ampia di quest’organo per

comprendere meglio come funzioni e quale sia il suo ruolo all’interno di un’organizzazione.

12CAPITOLO SECONDO

MODELLI DINAMICI PER L’EFFICIENZA DEL BOARD

Levrau, Van den Berghe (2007) e McCahery, Vermeulen (2014) spiegano a fondo le ragioni

per cui gli studi tradizionali sull’efficienza del board risultano così contrastanti e

inconcludenti. Secondo Levrau, Van den Berghe (2007) la mancanza di risultati chiari negli

studi empirici su una diretta relazione tra le caratteristiche del board e la performance

dell’organizzazione sono dovuti principalmente a due problematiche: (i) la mancanza di una

chiara definizione delle variabili esaminate e (ii) il fare affidamento su modelli di ricerca

incompleti.

Il punto (i) riguarda le diverse e varie definizioni delle variabili utilizzate nella ricerca, come

ad esempio la definizione di “composizione del board”. Questa può essere infatti definita in

più modi, come ad esempio il numero assoluto di indipendenti, la proporzione tra

indipendenti ed esecutivi, oppure attraverso una distinzione “più della metà indipendenti”

/ ”meno della metà”; oppure, è possibile distinguere ulteriormente tra indipendenti e affiliati,

considerati come amministratori di fatto non indipendenti. Senza contare le difficoltà e le

discussioni attorno alla definizione di una corretta misurazione della performance di

un’organizzazione: misure basate sul mercato, sul valore contabile, fino a metodi che arrivano

a prendere in considerazione fattori come la responsabilità sociale e ambientale.

Il punto (ii) invece afferma che i modelli utilizzati nelle ricerche siano incompleti: in

particolare, si concentrano su una relazione diretta tra le caratteristiche del consiglio e la

performance dell’impresa ignorando il potenziale delle variabili intermedie (intervening

variables) (Levrau, Van den Berghe 2007).

In questo contesto McCahery e Vermeulen (2014) aggiungono che la preoccupazione riguardo

la riduzione dei costi di agenzia e il focus nel lungo termine limita la nostra comprensione del

board of directors. È necessario quindi andare oltre l’approccio tradizionale e comprendere

appieno in che modo un consiglio di amministrazione influisca sulla performance di

un’impresa, partendo da un’estensione dei ruoli giocati dal board nell’organizzazione.

131. Il ruolo di servizio e il ruolo strategico

Compito del Consiglio di Amministrazione non è solamente quello di monitorare l’operato

del management in un’ottica di riduzione dei costi di agenzia.

Il secondo ruolo del board, definito di servizio (Levrau, Van den Berghe 2007) deriva dalla

teoria della dipendenza da risorse e dalla stewardship theory. Il board infatti può essere visto

come un “veicolo per cooptare le relazioni con importanti organizzazioni esterne nei confronti

delle quali l’impresa è interdipendente” (Pfeffer e Salancick, 1978); avrebbe insomma

l’importante ruolo di stabilire contatti e relazioni strategiche con l’ambiente esterno e

raccogliere risorse critiche come ad esempio informazioni o contatti, e grazie ad esse

consigliare e supportare il management.

La stewardship theory (Donaldson, Davis 1991) propone un approccio opposto a quello della

teoria dell’agenzia: i manager sono buoni amministratori delle risorse dell’organizzazione

perché sono guidati da una serie di motivazioni non necessariamente economiche, come la

soddisfazione per una buona performance, il bisogno di riconoscimento e realizzazione di sé.

In quest’ottica il ruolo di controllo viene meno per far spazio all’idea di un board come

importante strumento strategico di servizio, attraverso l’attiva partecipazione al processo

decisionale e alla formulazione della strategia; in tal senso ruolo di servizio e quello strategico

si sovrappongono parzialmente.

Il ruolo strategico può essere visto alternativamente come “attivo” o “passivo”. Golden e

Zajac (2001) spiegano come alcuni studiosi vedano il consiglio come lo stampino o lo

strumento del management, in quanto altamente dipendente da esso per avere una leadership,

ottenere direzione e informazioni (Golden e Zajac citano Herman, 1981; Pfeffer, 1972, pag.

219). Parte degli studiosi invece considera il board of directors come un gruppo di agenti

indipendenti che intraprendono un ruolo attivo nella definizione delle decisioni strategiche

dell’organizzazione. Tale ottica sta ricevendo crescente attenzione dal mondo accademico e

da quello economico, mentre non è ancora stata affrontata nelle riforme normative (Nicholson,

Kiel, 2004) che si sono concentrate invece sul ruolo di controllo, come ad esempio il Sarbenes

Oxley Act e il Dodd-Frank Act precedentemente citati.

Essendo chiaro come il board possa avere anche un impatto dal punto di vista strategico

sull’operato di una società, cambia anche l’approccio alla valutazione della sua efficienza, e si

delinea la necessità di utilizzare modelli più complessi e dinamici che si concentrino sui

meccanismi interni al board piuttosto che sulle sue caratteristiche in senso assoluto.

142. Il capitale intellettuale

Un primo modello per comprendere come funzioni un Consiglio è quello ideato da Nicholson

e Kiel nel 2004, basato sul concetto di capitale intellettuale.

Il modello si basa su alcuni componenti chiave: una serie di input portano alla formazione di

un particolare mix di capitale intellettuale; gli elementi che costituiscono il capitale generano

i comportamenti del board. Infine, il board mobilizza il suo capitale intellettuale per svolgere i

propri ruoli, la cui natura dipende dalle necessità dell’organizzazione, producendo degli

output.

Gli input nel modello sono i confini entro la quale l’organizzazione opera; rappresentano

quindi le condizioni operative o altri fattori materiali. Questi input sono cinque:

(i) il tipo di organizzazione: considera la natura e lo scopo dell’organizzazione, al di

là della struttura organizzativa (for-profit, non-profit, governativa, ecc.).

(ii) il contesto sociale e legislativo in cui si inserisce l’organizzazione, cioè le regole

entro le quali essa opera;

(iii) l’atto costitutivo, in quanto raccoglie le regole definite tra la proprietà e gli altri

membri dell’organizzazione;

(iv) la storia dell’organizzazione: questo quarto input si differenzia dagli altri tre in

quanto riflette in che gli eventi passati, l’impatto delle diverse fasi di sviluppo

dell’impresa influenzino le attività correnti. Per esempio, la performance passata,

la cultura organizzativa, i valori condivisi, influenzeranno le decisioni riguardo che

siede nel board e quali attività esso compie;

(v) l’input finale è la strategia, il modo in cui l’impresa utilizza le proprie risorse, che

aiuterà a determinare i ruoli che deve coprire il board e il capitale intellettuale

necessario ad adempiere ad essi.

Tali input vengono trasformati in output attraverso un processo dinamico. Ciò che permette al

board di svolgere i propri ruoli è il proprio capitale intellettuale, definito come “le risorse

intellettuali come la conoscenza, le informazioni, l’esperienza, le relazioni, le routines e le

procedure che un board può utilizzare per creare valore”. (Nicholson, Kiel 2004). Il capitale

intellettuale è formato da diverse componenti: il capitale umano, sociale, strutturale e

culturale.

Il capitale umano è costituito dalle conoscenze, abilità e competenze possedute da ciascun

componente del board e rappresenta il punto di partenza per comprendere la dinamica del

processo decisionale; il capitale sociale invece è costituito dalle risorse disponibili in virtù

delle relazioni sociali tra gli attori del sistema. Il terzo componente, il capitale strutturale,

15rappresenta le conoscenze del board, come ad esempio procedure, routines, processi e metodi

che sono stati sviluppati esplicitamente o implicitamente. Infine il capitale culturale è

costituito dai valori, dalle norme e dalle regole determinate dalle istituzioni dominanti, ad

esempio aspettative di onestà, trasparenza e così via.

Il modello spiega i comportamenti e le dinamiche all’interno del board come un’interazione

tra le diverse componenti del capitale intellettuale. Le componenti del capitale rappresentano

lo stock presente negli attori del sistema o nel gruppo, mentre le dinamiche sono le attività

intraprese dagli attori che cambiano lo stock di capitale del board. Una dinamica genera

quindi un cambiamento nel capitale intellettuale, così come può accadere viceversa, quando è

un cambiamento in un componente del capitale a generare una dinamica all’interno del board.

Prendiamo ad esempio il caso in cui un nuovo amministratore entri a far parte del consiglio:

in questo caso il capitale umano è variato. Il nuovo membro del board, dopo aver seguito il

processo di inserimento, pensa che questo possa essere migliorato e ne parla durante una

riunione del consiglio: ciò costituisce una dinamica. Tale dinamica può generare un

cambiamento nel capitale intellettuale in vari modi, a seconda del risultato della discussione:

se il processo di inserimento viene cambiato, ciò rappresenta un cambiamento nel capitale

strutturale, mentre se il consiglio decide di non cambiarlo allora la discussione produrrà

comunque dei cambiamenti nel capitale sociale, cioè nelle relazioni interpersonali tra gli

amministratori.

I ruoli del board sono definiti dagli autori come il controllare l’organizzazione, consigliare il

management e fornire accesso a risorse critiche attraverso relazioni e contatti con l’ambiente

esterno: l’abilità nell’adempiere a questi compiti determinerà l’efficacia del board. Non tutte

le organizzazioni tuttavia devono rispondere alle stesse necessità, che variano a seconda di

diversi fattori contingenti. Per concludere, l’attività del board genera degli output non solo a

livello dell’organizzazione nel complesso ma anche a livello gruppo e a livello di singolo

amministratore (soddisfazione e riconoscimento per esempio).

Nicholson e Kiel dimostrano come questo modello possa essere utilizzato come strumento di

diagnosi di problemi all’interno del consiglio attraverso un modello a dieci step (adattato da

Nadler e Tushman, 1980 pag. 48). È quindi possibile utilizzare questo modello per testare

l’efficacia di un board, e per risolvere eventuali problematiche riscontrate.

(i) Identificazione dei sintomi: il primo step consiste nel raccogliere dati sui problemi

riscontrati dal board nello svolgimento delle proprie attività;

(ii) Specificazione degli input: il passo successivo consiste nell’identificare le

influenze chiave nei processi del board, ossia identificare gli input del processo, e

in particolare esaminare la missione e la strategia dell’impresa nel complesso;

16(iii) Identificazione degli output: dopo l’esame degli input, è necessario individuare

chiaramente gli output desiderati, gli obiettivi che ci si aspetta il board raggiunga;

(iv) Identificazione del problema: metre nel punto (i) si trattava di individuare i sintomi

dei problemi osservati dagli amministratori, in questo punto è necessario scoprire

la fonte di tali sintomi, comparando i risultati attesi e i risultati effettivamente

ottenuti;

(v) Descrizione del capitale intellettuale: una volta chiarito il problema, il quinto step

consiste nell’individuare le sue cause, partendo da una descrizione del capitale

intellettuale del board dell’impresa;

(vi) Descrizione dei ruoli del board: lo step successivo consiste nel comprendere i ruoli

svolti dal consiglio;

(vii) Verifica dei ruoli: identificati i ruoli svolti dal board, è necessario comprendere se

questi ruoli sono adatti alle necessità della società e in linea con la strategia;

(viii) Verifica del capitale intellettuale rispetto ai ruoli: l’ottavo step consiste nel

verificare la compatibilità tra i ruoli svolti dal board e i suoi componenti,

utilizzando i dati raccolti negli step precedenti;

(ix) Sviluppo di ipotesi: con i dati raccolti è ora possibile formulare un’ipotesi sul

perché dell’esistenza del problema, collegando cioè il problema identificato nel

punto 4 con le analisi svolte nei punti successivi ad esso;

(x) Sviluppo del piano d’azione: lo step finale consiste nello pianificare una serie di

azioni volte a risolvere le incongruenze e il problema osservato.

Quello di Nicholson e Kiel è un primo tentativo interessante di schematizzare le dinamiche

che si creano all’interno di un Consiglio di Amministrazione. Si tratta di un modello che

lascia aperte ancora molte domande –sono stati evidenziati tutti gli elementi chiave? Le

relazioni evidenziate sono davvero la chiave per comprendere il funzionamento del board?-

ma si tratta di un importante punto di partenza in quanto manca un modello generale di

problem-solving per i boards (Nicholson e Kiel 2004). Sebbene ogni situazione di governance

sia unica, il modello può essere utile per capire se ci sono dei problemi comuni che i consigli

di amministrazione devono affrontare.

173. Le variabili intermedie

Levrau e Van den Berghe (2007) costruiscono un modello basato sull’individuazione di tre

intervening variables, variabili intermedie, che caratterizzano l’attività del board e ne

influenzano la performance; caratteristica importante di queste variabili è che possono essere

misurate all’interno del consiglio interpellando gli amministratori stessi con questionari o

interviste.

Le tre variabili in questione descrivono l’andamento dei processi all’interno di un gruppo e

sono: coesione, dibattito e norme di conflitto.

Innanzitutto gli autori suggeriscono che un certo livello di coesione tra i membri del consiglio

sia indispensabile, in quanto si tratta di un organo collegiale e come tale i suoi membri

devono prendere decisioni attraverso la cooperazione e compiendo sforzi comuni e condivisi.

Solo se gli individui che lo compongono sono in grado di formare un gruppo unito può

emergere un giudizio collettivo compiuto. La coesione è definita come “l’intensità con la

quale i membri del gruppo sono legati gli uni agli altri e sono motivati a restare nel gruppo”

(Levrau e Van den Berghe citano Shaw, 1976 pag.197). La coesione e il senso di

appartenenza al gruppo sono caratteristiche importanti nella valutazione del board, e possono

essere valutati attraverso concetti come lo spirito di gruppo e il lavoro di gruppo.

La seconda variabile proposta è il dibattito, cioè “l’aperta discussione sulle differenti visioni

del lavoro del gruppo e del sostegno da parte degli amministratori di diversi approcci al

processo decisionale in questione”. Il dibattito è insomma lo strumento fondamentale di

lavoro di qualsiasi gruppo che deve prendere una decisione, e rappresenta l’opportunità per

ciascun membro di esprimere la propria opinione data dalle sue esperienze e dalla sua

personale prospettiva. Il dibattito può essere esaminato all’interno del consiglio chiedendo

agli amministratori di valutare affermazioni come “le discussioni durante le riunioni sono

costruttive”, “diversi membri propongono diversi approcci al problema”, “i membri mettono

alla prova apertamente le opinioni degli altri”.

Le norme di conflitto infine si inseriscono nel modello con un ruolo di moderatore. Tali

norme costituiscono “un insieme di regole informali e non scritte derivate da concezioni

condivise che regolano il comportamento dei membri del board” (Levrau e Van den Berghe

citano Shaw, 1976). I membri del gruppo infatti si comportano in modo diverso l’uno

dall’altro, ma tutti si interessano a come sono percepiti dagli altri e rispettano le norme del

gruppo. Sono tali norme tacitamente rispettate da tutti che creano un’atmosfera in cui gli

amministratori si sentano liberi di esprimere la propria opinione e che permettano l’emergere

di un aperto dibattito: senza tali regole, il board non potrebbe sfruttare quindi la propria

18diversità e l’esperienza a sua disposizione. Per questo motivo le norme di conflitto si

differenziano rispetto alle altre variabili intermedie: il dibattito è generato dalla grandezza,

dalla diversità e dall’indipendenza del board, e la coesione sarà influenzata dalle stesse; le

norme di conflitto invece permettono di sfruttare le caratteristiche del board nella generazione

di un’aperta discussione.

Le dinamiche del modello sono costituite da una serie di proposizioni: le prime descrivono

l’impatto delle caratteristiche del board sulla coesione e sul dibattito, mentre le ultime

descrivono il ruolo delle norme di conflitto e infine l’impatto di coesione e dibattito sulla

performance del board.

Nelle prime tre proposizioni gli autori riassumono ciò che abbiamo visto precedentemente

riguardo le caratteristiche del board. L’aumento della dimensione causa una migliore

generazione di dibattito, ma esisterà un punto in cui l’aumento dei costi in termine di gestione

della comunicazione e perdita di produttività supereranno i benefici. Un maggior numero di

amministratori indipendenti, in grado di osservare da un punto di vista esterno le operazioni

dell’impresa e per questo in grado di metterle in discussione, avrà un effetto positivo sul

dibattito; tuttavia, proprio perché si tratta di membri esterni all’organizzazione, che

interagiscono tra di loro solo in occasione del lavoro sul board, farà diminuire il grado di

coesione nel gruppo di amministratori. Come per la dimensione infine, una maggiore

eterogeneità all’interno del board arricchirà il dibattito ma se il board è troppo diversificato la

comprensione di punti di vista e metodi di espressione diversi potrebbero danneggiare la

comunicazione e la produttività. Crescente eterogeneità danneggia la coesione, più facile tra

persone simili tra loro per background o esperienze.

La relazione tra dimensione, indipendenza, diversità e dibattito diventa più forte all’aumentare

delle norme di conflitto: ciò accade perché come abbiamo visto le norme di conflitto

permettono la creazione di una discussione in cui tutti gli amministratori possono esprimersi,

consentendo al board di sfruttare i diversi punti di vista. In assenza di tali regole, un aumento

della diversità o della dimensione non avrebbero alcun impatto sul dibattito in quanto gli

amministratori non potrebbero esprimersi adeguatamente.

Per concludere gli autori descrivono l’impatto delle variabili intermedie sulla performance de

board. Rispetto agli studi precedenti quindi, le caratteristiche del board non ne influenzano la

performance direttamente, ma attraverso le tre variabili precedentemente esaminate.

Per essere svolte efficacemente le complesse mansioni del board richiedono un certo livello di

legame interpersonale tra i membri del gruppo, cioè coesione. La performance del board

migliora se gli amministratori lavorano in un ambiente collegiale, basato sulla fiducia e il

rispetto, in cui tutti partecipano attivamente alle diverse mansioni, coltivando un senso di

19collettività. Possiamo però dire che non si tratti di una relazione lineare: un eccessivo livello

di coesione potrebbe portare gli amministratori a conformarsi agli standard del gruppo al fine

di facilitarne l’unanimità, a discapito della messa in discussione costruttiva delle affermazioni

e della performance stessa, un fenomeno chiamato groupthink (Levrau e Van den Berghe

citano Janis, 1983).

Per concludere un dibattito costruttivo non può che migliorare il processo decisionale di un

board of directors che ha a che fare con decisioni strategiche e di controllo molto complesse.

Il dibattito fa emergere i diversi punti di vista, incoraggia la valutazione critica; citando

Eisenhardt et al. (1997, pag.43) gli autori affermano che “il dibattito fornisce un insieme più

vasto di informazioni, una maggiore comprensione del problema, e più possibili soluzioni”.

Il modello presentato rappresenta un interessante passo avanti rispetto agli studi

precedentemente esaminati, riguardo l’impatto delle caratteristiche del board sulla

performance. È sempre più evidente come sia il metodo di lavoro del board a dover essere

preso in considerazione, prendendo spunto anche da altre discipline come la sociologia e la

psicologia per comprendere le dinamiche all’interno del gruppo.

Come tutti i modelli teorici tuttavia è delimitato da una serie di condizioni: altre variabili

intermedie potrebbero essere inserite nel modello, e le relazioni tra i diversi elementi

potrebbero non essere mono-direzionali; manca inoltre una verifica empirica.

4. Innovazione e creazione di valore

Nel loro recente lavoro McCahery e Vermeulen (2014) sviluppano il concetto di ruolo

strategico del board chiarendone il significato: il board of directors ha un ruolo chiave

nell’innovazione e nella creazione di valore, e le dinamiche all’interno di esso possono

guidare il cambiamento nella strategia d’impresa. Per affermare ciò, gli autori partono da una

breve analisi del caso Apple dopo il ritorno di Steve Jobs come CEO nel 1997, quando la

società si trovava in una situazione di profonda crisi, con più di un miliardo di dollari di

perdite nell’anno precedente.

Il 6 agosto 1997 alla Macworld Expo a Boston, Jobs con uno dei suoi grandi discorsi

annuncia la nomina di alcuni nuovi amministratori.

“Uno dei primi passi da compiere” afferma Jobs “è partire dall’alto. Apple deve cambiare

molto e penso che il cambiamento debba partire dall’alto, dal Board of Directors”. Il CEO di

Apple credeva fortemente che cambiare la composizione del board fosse un passo

20Puoi anche leggere