Un'introduzione all'integrazione finanziaria internazionale

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Un’introduzione all’integrazione finanziaria internazionale

Andrea F. Presbitero

E–mail: a.presbitero@univpm.it

Pagina web: www.dea.unian.it/presbitero/EMI.html

1 Università Politecnica delle Marche

2 Money and Finance Research group (MoFiR)

Corso di Credito, Finanza e Sviluppo

Presbitero (Univpm) Financial integration CFS nei PVS 1 / 20

La globalizzazione

The world is flat

Thomas Friedman

Global interaction, rather than insulated isolation, has been the basis of economic

progress in the world

Amartya Sen, prefazione al rapporto OXFAM “Rigged Rules and Double Standards:

Trade, Globalisation and the Fight Against Poverty”

Abbiamo sempre sostenuto che il libero commercio fa crescere la prosperità (. . . )

Per quanto possa sembrare incongruente, i liberisti in economia dovrebbero

riconoscere che i controlli sul capitale — ristretti a un certo tipo, e in certi casi —

servono a qualcosa

The Economist

Presbitero (Univpm) Financial integration CFS nei PVS 2 / 20

La globalizzazione: definizioni

Con globalizzazione ci si riferisce sia alla compressione del mondo sia

all’intensificarsi della coscienza del mondo come un tutt’uno (Robertson): the

death of distance (Cairncross).

Dal punto di vista economico la globalizzazione è la tendenza dell’economia ad

assumere una dimensione mondiale.

Tuttavia la distinzione globale–locale (o internazionale–nazionale) assume ancora

importanza per due ordini di motivi:

1 home bias: esiste una preferenza per i prodotti nazionali, rilevata sia in

ambito finanziario che reale;

2 gravity model: i flussi di scambi economici tra due Paesi dipendono

(positivamente) dalla loro massa economica e (negativamente) dalla loro

distanza

La globalizzazione è una cosa buona, ma non abbastanza (Bhagwati, 2005): vanno

fronteggiati i risvolti negativi e ne va regolata la velocità.

Presbitero (Univpm) Financial integration CFS nei PVS 3 / 20

Globalizzazioni

Fonte: De Benedictis e Helg, Globalizzazione, 2002.

Presbitero (Univpm) Financial integration CFS nei PVS 4 / 20

Costi di trasporto, comunicazione, elaborazione

Fonte: De Benedictis e Helg, Globalizzazione, 2002.

Presbitero (Univpm) Financial integration CFS nei PVS 5 / 20

Integrazione commerciale

Il grado di apertura commerciale è generalmente misurato come il rapporto tra la

somma di importazioni ed esportazioni sul prodotto interno lordo:

X +M

OPEN = (1)

PIL

La crescita del commercio internazionale successiva al secondo dopoguerra è

imputabile ad ulteriori riduzioni dei costi di trasporto e dei dazi, ma anche ai

processi di frammentazione della produzione (outsourcing), favoriti dalle

innovazioni.

A partire dagli anni Ottanta, alcuni paesi (Globalizers) adottano un modello di

sviluppo orientato all’apertura commerciale.

Ne consegue che gli scambi commerciali, prevalentemente di tipo Nord–Nord (il

75% nel 2000, secondo i dati WTO), si arricchiscono di una nuova componente

Nord–Sud.

I Paesi occidentali reagiscono alla perdita di quote di mercato ricorrendo alla

normativa anti–dumping, all’adozione di norme e standard qualitativi e a misure

provvisorie in difesa della produzione e dell’occupazione nazionale.

Presbitero (Univpm) Financial integration CFS nei PVS 6 / 20

Dazi medi, 1988–2005

50

Tariffa media applicata (media non pesata)

40

30

20

10

0

1988 1991 1994 1997 2000 2003

Paesi ricchi non OECD Paesi OECD

Paesi a basso reddito Paesi a medio reddito

Fonte: UNCTAD, Banca Mondiale.

Presbitero (Univpm) Financial integration CFS nei PVS 7 / 20

Commercio estero

Paesi Esportazioni e importazioni in percentuale del PIL

Commercio totale Esportazioni Importazioni

1995 2004 1995 2004 1995 2004

Basso reddito 79.73 74.95 40.25 31.28 40.21 43.68

Medio reddito 88.46 100.06 39.69 47.82 49.33 52.24

Alto reddito (non OECD) 138.65 187.06 68.10 97.32 70.56 89.74

Alto reddito (OECD) 70.47 82.84 36.50 42.92 33.97 39.92

Quote mondiali delle esportazioni

Esportazioni totali Agricoltura Industria

1995 2004 1995 2004 1995 2004

Basso reddito 1.29 1.46 3.24 2.77 0.98 1.22

Medio reddito 15.23 24.56 23.83 29.18 12.55 21.48

Alto reddito (non OECD) 10.42 8.47 4.02 2.14 10.75 9.62

Alto reddito (OECD) 73.06 65.50 68.91 65.91 75.72 67.68

Note: Dati su commercio e barriere all’importazione (Banca Mondiale).

Presbitero (Univpm) Financial integration CFS nei PVS 8 / 20Apertura commerciale e crescita

Studi recenti sottolineano come in realtà il legame

tra politiche di apertura commerciale (intese come

minori dazi o ridotte barriere non tariffarie) e la

crescita del prodotto sia piuttosto debole.

Le politiche di apertura commerciale possono avere

delle conseguenze negative nel breve periodo sul

livello di povertà in alcune zone geografiche o su

alcune fasce della popolazione di un paese.

Un esempio è costituito dagli effetti della

liberalizzazione mercati agricoli in alcuni PVS. Una

riduzione dei dazi sulle importazioni di derrate

alimentari ne riduce i prezzi interni e l’effetto

Il grado di apertura commerciale è complessivo sui poveri dipenderà dalla

associato con maggiori tassi di crescita combinazione di due effetti, quello sul reddito degli

economica (Sachs e Warner, 1995). agricoltori e quello sul consumo delle famiglie.

Presbitero (Univpm) Financial integration CFS nei PVS 9 / 20Globalizzazione finanziaria

La globalizzazione finanziaria consiste nel crescente flusso di scambi finanziari tra

Paesi.

A partire dal 1989 vi è una tendenza generalizzata alla liberalizzazione dei

movimenti di capitale.

Il totale delle transazioni in valuta giornaliero è passato da 15 milioni di dollari nel

1973 a 3.200 miliardi ad Aprile 2007 (BIS, il PIL mondiale del 2006 è stato pari a

48.200 miliardi di dollari).

Se da un lato esiste ormai un consenso piuttosto diffuso sugli effetti benefici

dell’apertura commerciale sia per i Paesi ricchi che per quelli in via di sviluppo,

dall’altro il dibattito sulla liberalizzazione finanziaria è più accesso:

1 alcuni economisti ritengono che alcune limitazioni sul movimento dei capitali

siano necessarie per mantenere la stabilità finanziaria (Tobin Tax);

2 altri, al contrario, sostengono che la globalizzazione finanziaria fornisce

risorse essenziali ai paesi poveri per poter crescere.

Presbitero (Univpm) Financial integration CFS nei PVS 10 / 20Controllo sui movimenti di capitale

Fonte: De Benedictis e Helg, Globalizzazione, 2002.

Presbitero (Univpm) Financial integration CFS nei PVS 11 / 20Come misurare la globalizzazione finanziaria?

Gli stock e i flussi di capitale internazionale possono essere classificati in tre

macro-categorie (escludendo i derivati e le riserve):

1 Portfolio equity (PEQ): quote di società o di fondi di investimento

inferiori al 10%.

2 Foreign Direct Investment (FDI ): quote di controllo di imprese estere

(almeno pari al 10%) e nuovi investimenti (greenfield investment).

3 Debt: obbligazioni (government o corporate), prestiti bancari, depositi e

altri strumenti di debito

Una misura di integrazione finanziaria basata sugli stock è la somma di attività

(FA) e passività estere (FL) sul PIL (GDP):

FA + FL

IFIGDP =

GDP

Dato che i flussi internazionali di debito possono essere dovuti a fattori specifici, è

utile considerare anche una misura di integrazione finanziaria basata sugli

strumenti di capitale, ossia sullo stock di attività e passività di PEQ and FDI :

PEQA + FDIA + PEQ + FDIL

GEQGDP =

GDP

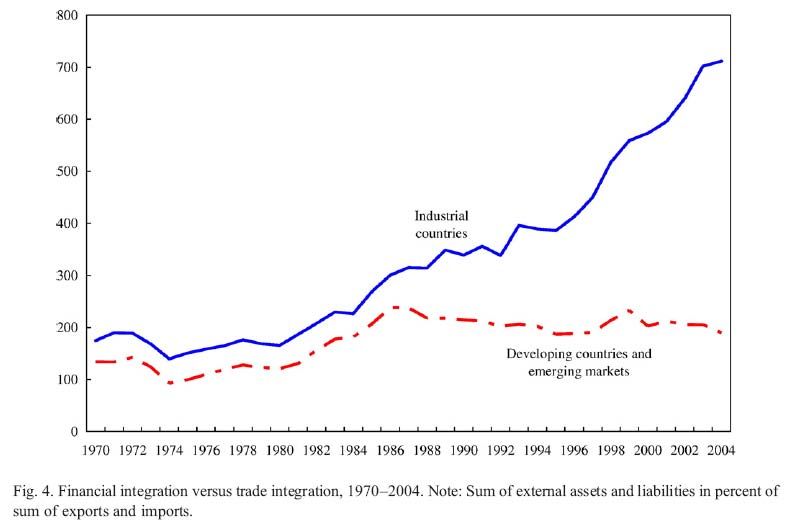

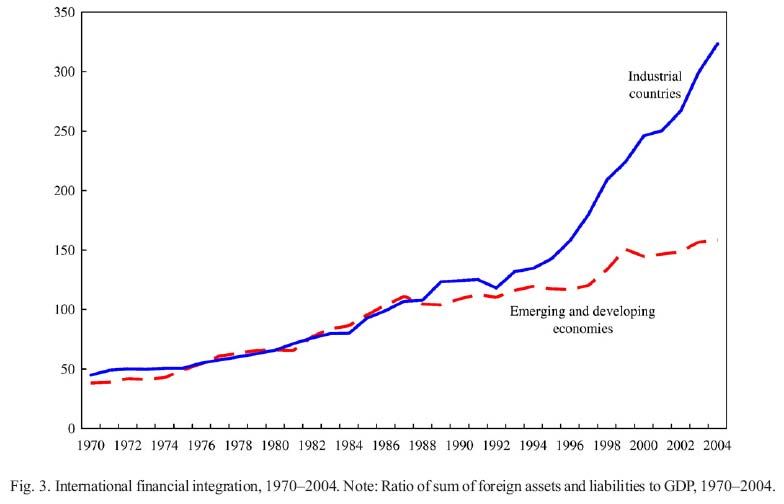

Presbitero (Univpm) Financial integration CFS nei PVS 12 / 20Financial Integration (1) (Fonte: Lane and Milesi-Ferretti 2007)

Presbitero (Univpm) Financial integration CFS nei PVS 13 / 20Financial Integration (2) (Fonte: Lane and Milesi-Ferretti 2007)

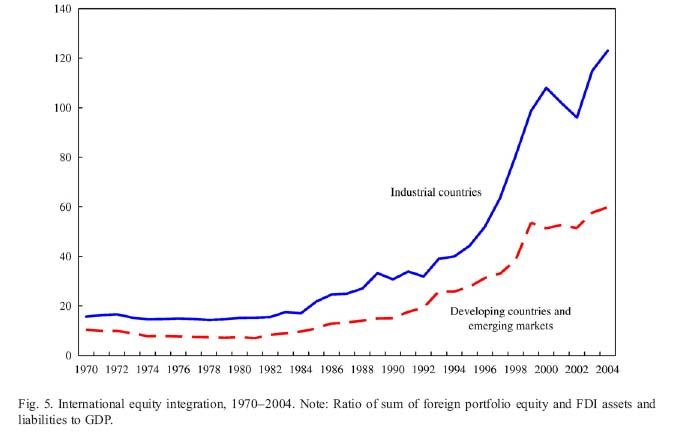

Presbitero (Univpm) Financial integration CFS nei PVS 14 / 20Equity Integration (Fonte: Lane and Milesi-Ferretti 2007)

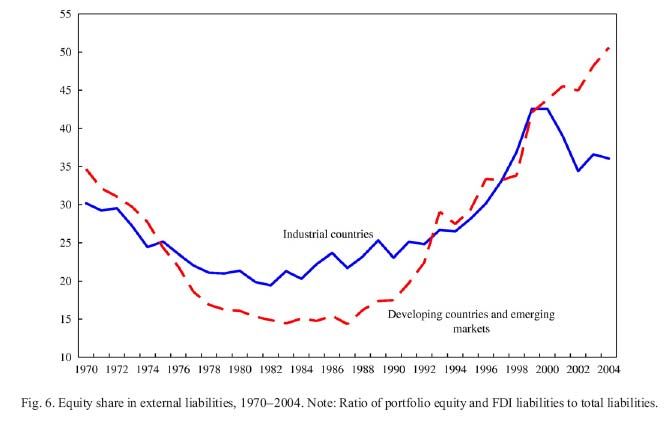

Presbitero (Univpm) Financial integration CFS nei PVS 15 / 20Equity share in external liabilities (Fonte: Lane and Milesi-Ferretti 2007)

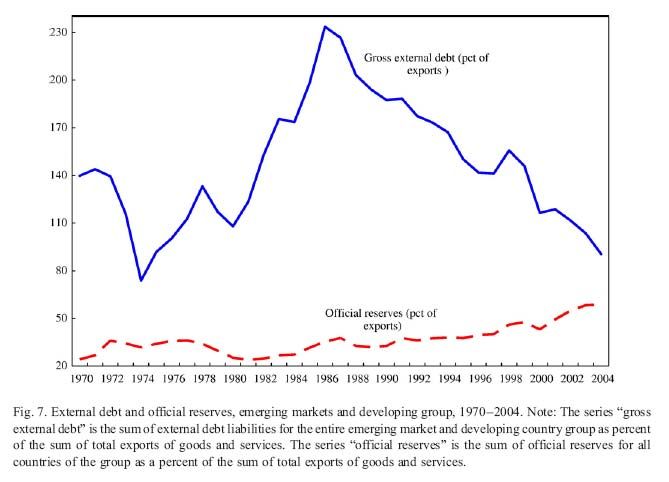

Presbitero (Univpm) Financial integration CFS nei PVS 16 / 20External debt and reserves (Fonte: Lane and Milesi-Ferretti 2007)

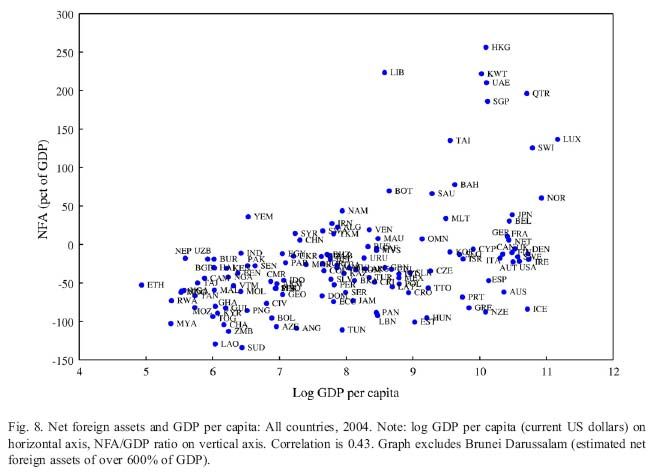

Presbitero (Univpm) Financial integration CFS nei PVS 17 / 20Net foreign assets and income (Fonte: Lane and Milesi-Ferretti 2007)

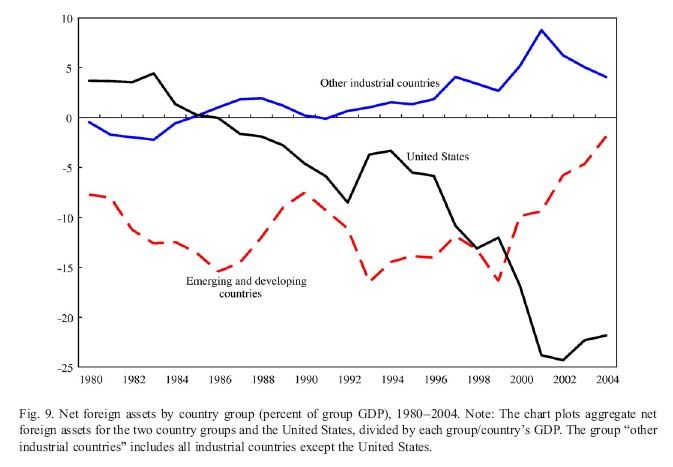

Presbitero (Univpm) Financial integration CFS nei PVS 18 / 20Net Foreign Assets (Fonte: Lane and Milesi-Ferretti 2007)

Presbitero (Univpm) Financial integration CFS nei PVS 19 / 20Alcuni commenti

L’integrazione finanziaria internazionale è aumentata considerevolmente nell’ultima

decade per via delle riduzioni nelle restrizioni ai movimenti di capitale e alle altre

barriere agli investimenti esteri.

L’integrazione finanziaria ha seguito percorsi paralleli nei PVS e nei paesi

industrializzati fino agli anni Novanta. Successivamente si può osservare una forte

accelerazione che ha coinvolto solo i paesi ricchi.

I flussi di equity liabilities sono in continuo aumento e riflettono la crescente

importanza degli FDI.

Il declino del peso relativo del debito per i PVS e le economie emergenti si è

accompagnato ad una rapida accumulazione di riserve.

Esiste una correlazione positiva tra NFA e reddito: il saldo estero netto è

generalmente positivo (negativo) nei paesi industriali (in via di sviluppo). Con il

tempo, la NFA si è deteriorata negli USA, ma è migliorata nei PVS.

Le differenze tra paesi nella composizione del portafoglio di attività e passività

estere mostra che molti paesi industriali sono short debt, long equity; alcontrario, i

PVS e le economia emergenti sono short equity, e molti registrano passività nette

sia nei flussi di debito che di capitale.

Presbitero (Univpm) Financial integration CFS nei PVS 20 / 20Puoi anche leggere