The sunset of the un-orthodox monetary policy, the dawn of the crypto-economy - The Intelligent Alternative Conference 2018

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

The sunset of the un-orthodox monetary policy,

the dawn of the crypto-economy

Marcello Esposito

The Intelligent Alternative Conference

2018

Milano

Hotel Principe di Savoia

16 gennaio 2018

2018

CRESCITA FINE Q.E.

DIFFUSA

RISCHI

RISCHI

GEOPOLITICI

NELLA NORMA REGOLAMENTARI

SUL FRONTE DEL

ASSENZA DI TRATTAMENTO

APPUNTAM.

DEL RISCHIO

ELETTORALI DI

RILIEVO SOVRANO

A.I. CRYPTO-

BIG DATA ECONOMIC

• Per la prima volta da

parecchio tempo, entriamo

nell’anno nuovo con una

generalizzata revisione al

rialzo delle stime di crescita

• Crescita diffusa sia a livello di

L’eredità singoli paesi e aree

geografiche sia a livello

positiva settoriale

• E, sempre per la prima volta

del 2017 da parecchio tempo, tutto

questo avviene in presenza di

una forte espansione del

commercio internazionale

• Con gli attuali livelli di crescita e di

inflazione i tassi dovrebbero essere

di 1 o 2 punti superiori anche solo

per lasciare invariata la «stance»

rispetto all’inizio del QE

Attenzione tutta su • Le bolle speculative sono evidenti,

«normalizzazione» in special modo nelle asset class

della politica oggetto di acquisti da parte della

monetaria BCE

• L’euro è troppo «debole» ed il suo

recente rafforzamento è un chiaro

segnale che pochi credono che la

BCE possa proseguire con il QE e i

tassi negativi come Draghi sembra

predicare

• Se la BCE ragionasse con la mentalità di un

risk manager, dovrebbe tenere presente i

rischi:

Se a • Per l’indipendenza causati dalla

monetizzazione implicita del debito

Francoforte •

pubblico

Per l’alterazione delle regole del libero

ci fosse un mercato con gli acquisti di corporate

bond

risk • Per la stabilità finanziaria causata dalle

bolle speculative

manager • Il rischio maggiore per la BCE non è quello di

ridurre le munizioni a disposizione nel caso di

una eventuale recessione ma che cosa fare

qualora le sue politiche dovessero avere

successo nel risvegliare seriamente

l’inflazione

Artificial intelligence

Livello Biotech

Strutturale

CRYPTOECONOMICS

CRITTOGRAFIA

+

INCENTIVI ECONOMICI

+

BLOCKCHAIN

CRYPTOECOMICS

POSSIBILITA’ DI CREARE NETWORK P2P

DECENTRALIZZATI, FACENDO A MENO DI

ISTITUZIONI IN GRADO DI GARANTIRE LA

FIDUCIA TRA GLI ATTORI

PRIMA: DOPO

2009 P2P NETWORKS

DECENTRALIZZATI,

BASATI SU

P2P NETWORKS

DECENTRALIZZATI,

BASATI SU

CRITTOGRAFIA e

spartiacque CRITTOGRAFIA

Kazaa, Bittorrent

INCENTIVI

ECONOMICI

Bitcoin, Ethereum, ...

• Transazioni dirette, senza intermediari e

in tempo quasi-reale

• Forme di conservazione del valore

(store of value) non manipolabili da

istituzioni o regimi

• Attestazione e trasferimento della

Cripto- proprietà di oggetti senza ricorrere a

istituzioni e in maniera immediata e

economia incontrovertibile

• Immutabilità delle registrazioni e degli

smart contract

• L’individuo ritorna proprietario dei

propri dati, con la possibilità della più

totale riservatezza

L’economia della miniera

Reward = ((hashrate * block_reward) / current_difficulty)

* (1 - pool_fee) * 3600

Fonte: minergate.com (6 gen 2018)tokens

competition

competition

hard-forkLa dimensione del mercato (8/1/18)

prezzo Var7d market capitalization % %cum Volume % % cum Volume/MktCap

BTC Bitcoin $ 16,581 18.27% $ 278,360,000,000 33.6% 33.6% 15,890,000,000 36.54% 36.54% 5.71%

ETH Ethereum $ 1,130 50.09% $ 109,420,000,000 13.2% 46.8% 5,440,000,000 12.51% 49.05% 4.97%

XRP Ripple $ 3 47.97% $ 130,460,000,000 15.8% 62.6% 2,400,000,000 5.52% 54.57% 1.84%

BCH Bitcoin Cash $ 2,793 10.51% $ 47,210,000,000 5.7% 68.3% 1,480,000,000 3.40% 57.98% 3.13%

ADA Cardano $ 1 39.71% $ 26,210,000,000 3.2% 71.5% 231,850,000

XEM Nem $ 2 78.51% $ 16,610,000,000 2.0% 73.5% 124,150,000

LTC Litecoin $ 290 25.63% $ 15,860,000,000 1.9% 75.4% 1,070,000,000 2.46% 60.44% 6.75%

All crypto-currencies $ 827,927,395,161 100.0% $ 43,482,801,574 100% 5.25%

number 1384

euro usd

M1

banknotes € 1,099,000,000,000 $ 1,509,000,000,000

Fonte: ns elaborazioni su dati Coinmarket, ECB, FEDCome l’oro o la «fiat money» una

criptovaluta non genera un flusso di cassa

e quindi non è possibile applicare modelli

di tipo DDM

Come si Puo’ tuttavia essere usata per generare

valuta una servizi (accelerare la velocità di iscrizione

criptovaluta? di una transazione nella blockchain,

eseguire uno smart-contract, ...)

Oppure come «store of value» e allora

dobbiamo ricorrere ad altri modelli, noti

ai macroeconomisti più che agli analisti

finanziari(equazione dello scambio)

Valore del mezzo di scambio =

Volume Transazioni / Velocità di circolazione

Il valore intrinseco non I detentori di criptovalute

deriva (solo) dall’utilità e vorranno anche conservarne

Una vecchia dalle commissioni che si

ottengono dalla criptovaluta

una certa quantità e non

scambiarla subito per

conoscenza come mezzo di scambio qualcos’altro.

Altre forme di ralllentamento

della velocità di circolazione Ma il modo più efficace di

potrebbero essere inserite rallentare la velocità di

per costruzione nel circolazione si ottiene

protocollo. (poof of stake, trasformando la criptovaluta

burn&mint, gamification, …) in uno «store of value»PxQ controvalore delle

transazioni processate nella (E x M ) x V = P x Q

blockchain e per le quali è

cioè

quindi necessario procurarsi la

criptovaluta (in cambio di M x V = (P/E) x Q

dollari o euro)

La teoria M = quantità di criptovaluta

quantitativa E = tasso cambio cripto con $

V = velocità di circolazione

P = prezzo in $ dei beni/servizi della

PxQ potrebbe essere

interpretato come il PIL della

criptoeconomia basata sulla

della criptoeconomia

Q = quantità di beni/servizi

scambiati nella criptoeconomia

Blockchain.

moneta

Se M è fisso e Q cresce nel

Se P x Q è fisso, una riduzione tempo, o V aumenta nel

di V implica un aumento di tempo o P/E deve diminuire

(ExM)

Il bitcoin è strutturalmente deflazionisticoIl Bitcoin 2016 2017

accentua PxQ: PxQ:

nel 2017

la blockchain ha la blockchain ha

processato transazioni processato transazioni

per $51 miliardi per $317 miliardi (PQ)

la E x M: E x M:

funzione la capitalizzazione

media del Bitcoin nel

2016 è stata pari a

$9.1 miliardi

la capitalizzazione

media del Bitcoin nel

2016 è stata pari a $67

miliardi

di «store

quindi

of value» V = $51B / $9.1B =

Quindi

V = $317B / $67B =

4.72

5.64Analisi della

Teoria quantitativa della moneta

qualità di

2016 2017

«store of Mkt Cap (media) Velocità Mkt Cap Velocità

value» per Bitcoin $ 9,104,000,000 5.6 $ 67,163,850,000 4.7

alcune Ethereum $ 802,015,206 8.2 $ 20,977,714,553 12.9

criptovalute Litecoin $ 176,497,500 6.3 $ 2,633,300,956 46.2è estremamente complicato definire il valore

«fondamentale» di un’attività, anche quelle la cui

unica caratteristica è produrre un flusso

reddituale predeterminato su un certo orizzonte

temporale.

le banche centrali non considerano in bolla le

obbligazioni con rendimento negativo!

La bolla Ancora più difficile capire se e quando la bolla

speculativa scoppierà.

delle Forse, vale molto di più rifarsi alla saggezza dei

vecchi agenti di Borsa e stare attenti a quando si

criptovalute? va a fare la spesa o si ascolta la radio.

E i campanelli di allarme stanno suonando ... non

tanto per il cambio delle criptovalute in sé, ma

per la febbre da ICO che assomiglia tantissimo

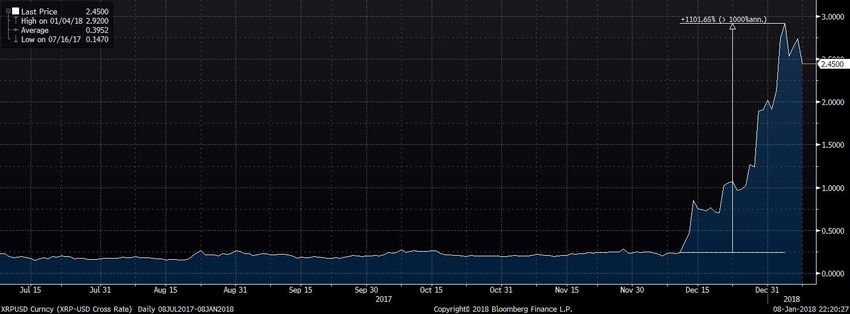

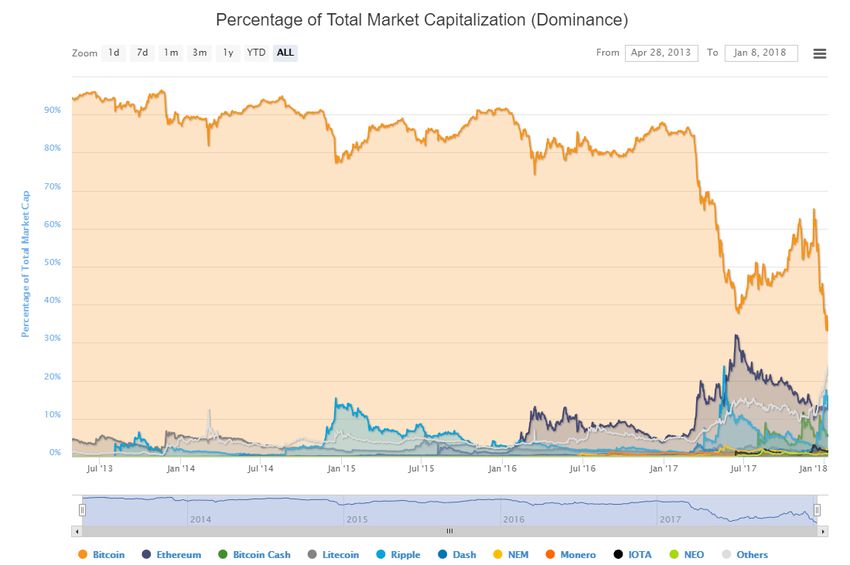

alla dot.com bubbleBITCOIN RIPPLE

La capitalizzazione di mercato di tutte le

criptovalute ha preso il volo nel corso del 2017,

dopo essere rimasta per circa due anni attorno

al livello di $10 mld.

La % della market cap coperta dal Bitcoin è

crollata al 30% dopo essere rimasta attorno

Fonte: Coinmarketcap.com

all’80-90%

“Hodl” is the exhortation an over-excited cryptocurrency investor mis-types instead of “hold”.

The term describes a determination to hang on to bitcoin’s latest rival2018 crollo o flesso?

La legge di Metcalf stabilisce che il valore d’utilizzo di

un network cresce con il quadrato dei nodi che

connettono V ∝ N² = ( ∑ Nᵢ )²

ICO Se ogni DApp implementa la propria variante di

protocollo e la propria variante di token, si creano dei

subnetwork ma il valore di utilizzo del network non

BUBBLE cresce più alla stessa velocità V = ∑ Vᵢ ∝ ∑( Nᵢ² )

la legge di

Metcalf• Un ICO dovrebbe caratterizzarsi per la vendita di un «utility

token», che serve per acquistare beni/servizi in una comunità

digitale.

• Se si raccolgono soldi dal pubblico per finanziare l’acquisto di

una sede nuova o la realizzazione di un determinato progetto,

non si è di fronte ad un ICO ma ad un IPO.

• Molte ICO sono vere e proprie frodi, che si basano sul vecchio

ICO

Ponzi Scheme o sulla creduloneria delle persone.

• Ad esempio, PlexCoin, bloccata dalla SEC (che ha creato la

Cyber Unit) mentre raccoglieva 15mln è un esempio di una

BUBBLE vera e propria scatola vuota

il buon

sensoA fine anni ‘90 bastava aggiungere un .com nella denominazione aziendale oggi … KodakCoin : "a photocentric cryptocurrency to empower photographers and agencies to take greater control in image rights management."

Puoi anche leggere