The Big Picture Outlook 2021: la luce in fondo al tunnel - Aggiornamento trimestrale Invesco Global Market Strategy Riservato agli investitori ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

The Big Picture Outlook 2021: la luce in fondo al tunnel Aggiornamento trimestrale Invesco Global Market Strategy Riservato agli investitori professionali in Italia 19 novembre 2020 Dati al 30 ottobre 2020, salvo diversamente specificato.

The Big Picture

Outlook 2021: la luce in fondo al tunnel

Il 2020 ha visto gli asset difensivi sovraperformare quelli ciclici. Per il 2021 ci attendiamo una

tendenza inversa. Nonostante i rischi a breve termine legati al Covid, le notizie recenti relative al

vaccino offrono una chiara luce in fondo al tunnel. Sfortunatamente, i prezzi di molti asset ciclici

stanno già riflettendo laripresa economica. Dovremmo dunque concentrarci sulla dinamica

dell’economia o sulle valutazioni? iIl nostro modello di asset allocation guarda a entrambi gli

aspetti e riduciamo l’esposizione al credito a favore di asset più ciclici, specialmente gli immobili,

le azioni e i prodotti industriali. La liquidità resta il nostro strumento di diversificazione preferito.

Su base regionale, favoriamo i mercati emergenti (ME) e l’Europa (compreso il Regno Unito).

Modello di asset allocation

A nostro parere:

▪ Le azioni offrono buoni rendimenti, specialmente se il vaccino dovesse arrivare in tempi brevi. Ci spostiamo verso

“leggero Sovrappeso”.

▪ L’immobiliare offre il potenziale di rendimento migliore. Aumentiamo a “Massimo”.

▪ L’high yield (HY) societario ora appare meno interessante. Riduciamo a “Neutrale”.

▪ L’investment grade (IG) societario al momento non presenta vantaggi rispetto alla liquidità. Riduciamo a “zero”.

▪ Il debito governativo è privo di attrattiva. Manteniamo “Sottopeso”.

▪ I mercati emergenti (ME) sono ancora lo spazio sovrano con il miglior potenziale. Manteniamo “Massimo”.

▪ I rendimenti della liquidità sono bassi ma stabili e decorrelati. Manteniamo “Massimo”.

▪ Le materie prime sono supportate dal ciclo. Aumentiamo a “Massimo”.

▪ L’oro è costoso e minacciato dai rendimenti in aumento. Manteniamo a “zero”.

I nostri asset best-in-class (sulla base delle proiezioni di rendimento per il 2021)

▪ Azioni del Regno Unito

▪ Immobiliare ME

▪ Titoli di Stato ME

▪ Energia

Figura 1 – Proiezione di rendimenti annuali per asset globali e portafoglio neutrale (scenario mediano)

Sulla base di rendimenti annualizzati in valuta locale. I rendimenti sono stimati, ma la deviazione standard dei rendimenti si basa su dati storici a 5 anni.

Le dimensioni delle bolle sono proporzionate alla correlazione media a coppie con altri asset. Il denaro liquido è un mix equamente ponderato di USD,

EUR, GBP e JPY. Pesi del portafoglio neutrale mostrati in Figura 3. Al 30 ottobre 2020. Non vi è alcuna garanzia che queste previsioni si avvereranno.

Si rimanda alle Appendici per le definizioni, la metodologia e le dichiarazioni di non responsabilità. Fonte: BAML, MSCI, GSCI, FTSE, Refinitiv Datastream

e Invesco

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 2

Ufficio Global Market Strategy

The Big Picture

Sommario

Sommario e conclusioni: La luce alla fine del tunnel.............................................................................................................. 3

Modello di asset allocation.................................................................................................................................................... 5

Uno sguardo al passato ........................................................................................................................................................ 6

Focus sul prossimo decennio attraverso le ipotesi sui mercati di Invesco............................................................................. 7

La politica nel 2021: elezioni, geopolitica e premi di rischio.................................................................................................. 8

Il ciclo economico globale: veloce-lento-veloce .................................................................................................................... 9

I responsabili politici corrono in soccorso…di nuovo?........................................................................................................ 11

Economia globale e asset nel 2021 – i vaccini sono la chiave .............................................................................................. 13

Le valutazioni favoriscono gli asset rischiosi...................................................................................................................... 16

Immobiliare e azioni presentano una valutazione più ragionevole..................................................................................... 17

Settori e fattori azionari.................................................................................................................................................. 18

Materie prime e valute.................................................................................................................................................... 19

Stime per il 2021................................................................................................................................................................ 20

Speranza vs realtà.......................................................................................................................................................... 23

E se ci sbagliassimo? Tre scenari per il 2021.................................................................................................................... 24

Modello di asset allocation: riduzione del credito; aggiunta di asset ciclici.......................................................................... 25

Appendici............................................................................................................................................................................ 27

Appendice 1: Valutazioni globali vs la storia..................................................................................................................... 27

Appendice 2: Rendimenti totali delle asset class............................................................................................................... 28

Appendice 3: Le ipotesi sui mercati finanziari a 10 anni di Invesco (versione in USD)......................................................... 29

Appendice 4: Ipotesi chiave............................................................................................................................................. 30

Appendice 5: Metodologia di asset allocation, rendimenti attesi e portafogli ottimali......................................................... 31

Appendice 6: Classificazione settoriale e abbreviazioni dei nomi dei settori ...................................................................... 32

Appendice 7: Definizioni degli indici dei fattori azionari..................................................................................................... 32

Appendice 8: Definizione degli scenari economici............................................................................................................. 33

Appendice 9: Definizione di dati e benchmark.................................................................................................................. 34

Informazioni importanti...................................................................................................................................................... 36

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 3

Ufficio Global Market Strategy

The Big Picture

Gli asset difensivi hanno Sommario e conclusioni: La luce alla fine del tunnel

sovraperformato nel Il 2020 è stato un anno difficile che ha visto gli asset difensivi sovraperformare quelli ciclici. Per il 2021

2020… ci attendiamo il ci attendiamo una tendenza inversa. Nonostante i rischi a breve termine legati al Covid, le notizie recenti

contrario per il 2021 riguardo al vaccino offrono una chiara luce alla fine del tunnel. Sfortunatamente, molti asset ciclici hanno già

riadeguato in gran parte i propri prezzi alla ripresa economica. Dovremmo dunque concentrarci sulla dinamica

dell’economia o sulle valutazioni? Noi guardiamo a entrambi gli aspetti con il nostro modello di asset allocation

e riduciamo l’esposizione al credito a favore di asset più ciclici, specialmente gli immobili, le azioni e i prodotti

industriali. La liquidità resta il nostro strumento di diversificazione preferito. Su base regionale, favoriamo i

mercati emergenti (ME) e l’Europa (compreso il Regno Unito).

La storia ci dà ragione Finora gli asset difensivi hanno sovraperformato nel 2020, primo tra tutti l’oro. Nella storia recente, gli anni

caratterizzati da un simile trend sono sempre stati seguiti da un’inversione di tendenza che ha visto passare

in testa gli asset ciclici. Sebbene questa recessione sia un caso senza precedenti, sospettiamo che la stessa

dinamica si presenterà nel 2021.

Vi sono alcune Potremmo fermarci qui e limitarci a preferire gli asset ciclici con il nostro Modello di asset allocation, secondo

complicazione la preferenza dei nostri colleghi dell’Ufficio Global Market Strategy (GMS) Invesco. Tuttavia, la nostra analisi

è offuscata dai dubbi relativi al rallentamento economico a breve termine causato dal Covid, dalla speranza

dell’arrivo di vaccini efficaci che possano cambiare le carte in tavola, e dal fatto che gli asset rischiosi hanno

già recuperato notevolmente.

Tre scenari economici Ragioniamo su un uno scenario economico mediano (base case) delineato in partnership con la più ampia

comunità Invesco (compreso il nostro Chief Economist John Greenwood). Lo scenario lascia spazio a un

rallentamento nei mesi invernali a venire, ma non a una recessione globale. Prendiamo in considerazione

anche scenari rialzisti (V per vaccino) e ribassisti (contrazione a W).

Le notizie recenti fanno Le recenti buone notizie riguardo alle sperimentazioni dei vaccini hanno fatto oscillare le nostre probabilità

oscillare le probabilità soggettive a favore di un scenario rialzista (si veda la Figura 2). Questo sottolinea nuovamente la nostra

scenario rialzista inclinazione verso asset come le azioni, l’immobiliare, il credito high yield (HY) e i prodotti industriali, da cui ci

aspettiamo una sovraperformance nelle prime fasi di una ripresa economica. Tuttavia, questo ci spinge anche

ad allontanarci dalle regioni e dagli asset che avevano performato bene durante la pandemia (ad esempio,

la Cina e le azioni tecnologiche) per preferirne altri che avevano avuto performance peggiori (ad esempio,

l’Europa, i ME non asiatici, i titoli immobiliari e dei viaggi/tempo libero).

Anche le valutazioni si Infatti, quanto maggiore è lo slancio economico, tanto meglio ci aspettiamo che performeranno gli asset

orientano verso gli “value”. Tuttavia, perseguire il value è difficile, specialmente considerando il rally per gli asset rischiosi in

asset ciclici atto dalla scorsa primavera. Fortunatamente, l’asset allocation prende piuttosto in considerazione il valore

relativo (anche se, quando tutti gli altri asset sono costosi, vi è sempre l’opzione della liquidità). In termini

relativi, considerando i bassi valori plurisecolari dei rendimenti obbligazionari e dei tassi stabiliti dalle

politiche, intravediamo un maggior valore (e migliori speranze) negli asset rischiosi, specialmente quelli

immobiliari (l’Appendice 1 mostra il contesto storico per i rendimenti dei vari asset e regioni). Ciò incoraggia

ulteriormente la nostra preferenza per gli asset ciclici.

I decisori politicipotrebbe Un ulteriore elemento a supporto viene dai decisori politici. Riteniamo che le politiche fiscali continueranno

intervenire, ma questo a offrire supporto nei prossimi trimestri, il che potrebbe stemperare i rischi economici. Sul fronte monetario,

potrebbe portare a non ci attendiamo nessuna variazione dei tassi stabili dalle politiche delle principali banche centrali, e

volatilità prevediamo che i programmi di acquisto degli asset rimarranno attivi. Ciononostante, nel 2021 potremmo

assistere a una certa ingerenza in tali programmi, il che potrebbe causare una temporanea volatilità nei

mercati.

Riteniamo che gli asset Malgrado la stabilità dei tassi delle banche centrali, ci attendiamo un aumento dei rendimenti obbligazionari

rischiosi ignoreranno la lunghi. Nel nostro scenario base case, questo evento rappresenterebbe un cambiamento modesto (un rialzo

crescita attesa dell’1,35% per il rendimento USA a 10 anni - si veda la Figura 33) ma risulterebbe più aggressivo nella nostra

dei rendimenti alternativa rialzista. Riteniamo che gli asset ciclici si concentreranno più sulla crescita economica che sui

obbligazionari crescenti rendimenti dei titoli di stato, e pertanto ci aspettiamo un rialzo in queste categorie. Le nostre stime

base case (compresa la Figura 33) si basavano sui prezzi al 30 ottobre 2020 e sono state alterate dagli eventi

seguenti (vaccini). Tuttavia, crediamo che la nostra analisi sia direzionalmente valida, data l’oscillazione delle

nostre probabilità soggettive verso uno scenario rialzista.

Ottimizzazione a favore Le ottimizzazioni basate su tali stime base case suggeriscono un’allocation massima ai titoli immobiliari, alle

dell’immobiliare, delle materie prime e alla liquidità, e allocation nulle al credito investment grade (IG), al credito high yield e all’oro,

materie prime e… della mentre sono meno chiare riguardo ai titoli di stato e alle azioni (si veda la Figura 32).

liquidità

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 4

Ufficio Global Market Strategy

The Big Picture

Abbiamo posizioni L’immobiliare è la nostra categoria di asset preferita sulla base delle valutazioni (rendimenti) e del suo

sovrappesate nei prodotti potenziale di ripresa operativa (specialmente nello scenario “V per vaccino”). Spingiamo l’allocation al

in dnuesllt’rimialmi, o massimo consentito del 16% (si veda la Figura 3 per i dettagli regionali). Similarmente, riportiamo le

biliare, nell’azionario materie prime a un massimo del 4% (da zero), con una focalizzazione sui beni industriali e l’agricoltura.

e nel denaro I risultati dell’ottimizzazione non sono così chiari per le azioni in considerazione della ripresa recente.

Tuttavia, basandoci su considerazioni cicliche (e sulle opinioni dei nostri colleghi GMS), ci portiamo su

posizioni leggermente sovrappesate del 50% rispetto a un più neutrale 45%, con un focus sui mercati non

USA. Per bilanciare tutti gli asset rischiosi, manteniamo un’esposizione massima del 10% alla liquidità,

che resta il nostro strumento di diversificazione preferito

l i quido Riduciamo le L’IG è stato la nostra scelta più versatile nel corso del 2020, ma ora sentiamo meno il bisogno di ricorrere

allocation al credito stabiliatàll,a s spueac i almente considerando che gli spread si sono normalizzati e che i rendimenti sono ai

societario, manteniamo minimi storici. Riduciamo dunque le nostre posizioni dal massimo del 20% a zero. Riduc i amo anche le

posizioni sottopesate allocation a llo HY ma ci manteniamo su un neutrale 5% in virtù delle sue qualità cicliche. Manteniamo i

sui titoli di stato e titoli di stato invariati al 15%, ben al di sotto del valore neutrale del 25%. Riteniamo c h e l’oro sia costoso,

assenti sull’oro anche prima dell’aumento dei rendimenti del tesoro, perciò manteniamo l’allocation a zero.

Ci concentriamo sui ME Da un punto di vista regionale, tenendo a mente la possibilità ora più concreta di un arrivo rapido dei vaccini,

e sugli asset europei la nostra attenzione si focalizza sui ME e sull’Europa (compreso il Regno Unito). L’Europa sniu tmroevrao sdei

fsrofindtee aa b reve termine (Brexit e lockdown), ma crediamo che abbia da molto guadagnare nel nostro

scenario rialzista. La Cina è stata introdotta nel nostro Modello di asset allocation). (si veda la Figura 3)

Figura 2 – Preferenze di asset nel 2021 per scenario

Le percentuali rappresentano le nostre probabilità soggettive. Si vedano le appendici per le definizioni, la metodologia e le dichiarazioni di

non responsabilità. Fonte: Invesco.

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 5

Ufficio Global Market Strategy

The Big Picture

Modello di asset allocation*

Figura 3 – Modello di asset allocation (19/11/2020)

*Questo è un portafoglio ipotetico e ha finalità puramente illustrativa. Non rappresenta alcun portafoglio reale e non è una raccomandazione

di adottare alcuna particolare strategia di investimento o negoziazione. **La Cina è inclusa nell’allocation ai Mercati Emergenti. I seguenti

cambiamenti strutturali sono stati attuati per questa edizione: la Cina è stata aggiunta a varie categorie; la posizione neutrale sui titoli di stato

è stata ridotta dal 30% al 25% e quella neutrale sulle azioni è stata aumentata dal 40% al 45%. Tali cambiamenti delle allocation neutrali hanno

comportato variazioni nei rispettivi range delle politiche e allocation neutrali per paese. Il denaro liquido è un mix equamente ponderato

di USD, EUR, GBP e JPY. I calcoli di esposizione valutaria escludono il denaro liquido. Le frecce mostrano la direzione delle variazioni in

allocation. Si vedano le appendici per le definizioni, la metodologia e le dichiarazioni di non responsabilità. Fonte: Invesco.

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 6Ufficio Global Market Strategy

The Big Picture

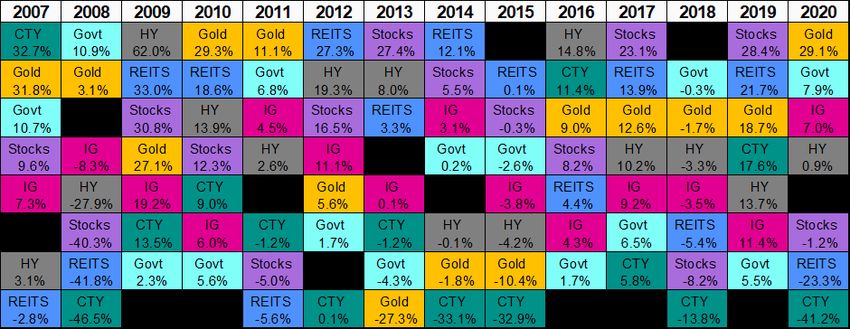

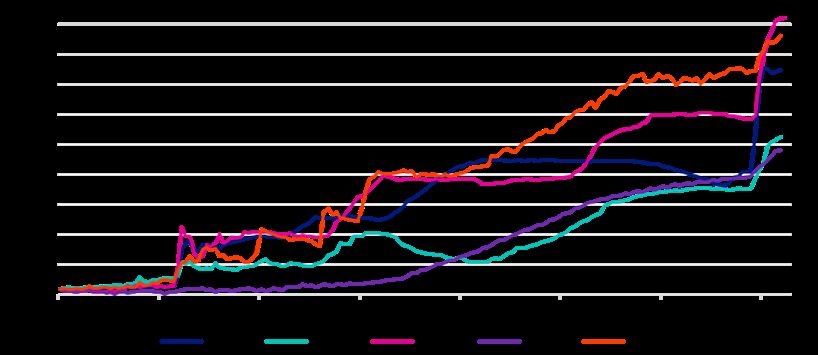

Il 2020 non è andato come Uno sguardo al passato

previsto: titoli difensivi Prima di dedicarci alle prospettive per il 2021, consideriamo gli eventi del 2020. La pandemia globale e la

in prima linea successiva recessione hanno colto di sorpresa i mercati finanziari, come indicato nella Figura 4. Gli asset

difensivi hanno offerto ottime performance (fino alla fine di ottobre), mentre gli asset ciclici hanno sofferto.

L’oro ha dominato L’oro è stato il protagonista dei rendimenti nel corso del 2020, aiutato dai rendimenti obbligazionari in

caduta e da un dollaro indebolito. D’altro canto, gli ampi indici di materie prime hanno offerto performance

scarse (quasi interamente a causa del crollo dei prezzi del petrolio e degli altri prodotti energetici -- si veda

l’Appendice 2). Anche i titoli immobiliari (REIT) hanno sofferto, sia a causa di aspetti ciclici che strutturali (ci

si attende che il Covid-19 ridurrà la domanda di spazi per l’ufficio e il retail). La buona resistenza del comparto

azionario è legata in gran parte alla performance delle azioni tecnologiche che si sono rivelate appropriate

alle condizioni di lockdown (si pensi ad esempio a fornitori di vendite online, tecnologia per il telelavoro e

intrattenimento domestico).

I precedenti storici hanno Il profilo di rendimento nel 2020 assomiglia molto a quello del 2008, del 2011 e forse del 2018. È interessante

assistito a una rapida notare che nell’anno immediatamente successivo a ciascuno di questi tre episodi si è assistito a un’immediata

inversione inversione di tendenza, caratterizzata da un’ampia sovraperformance degli asset ciclici. Va notato però che

le materie prime non hanno seguito tale inversione: l’oro non è crollato e le materie prime più ampie non

sono salite in cima alla classifica. Gli asset difensivi, nonostante la loro sottoperformance, hanno comunque

prodotto rendimenti positivi.

Perché non favorire Con queste premesse, potremmo fermarci qui e incentrare il Modello di asset allocation sugli asset ciclici,

semplicemente i titoli ciclici? soprattutto in luce delle notizie recenti sui vaccini da parte di Pfizer e Moderna. Tuttavia, dobbiamo

considerare in cosa il 2021 potrebbe essere diverso rispetto al 2009, 2012 e 2019:

▪ Se la pandemia dovesse continuare (ad esempio perché nessun vaccino si rivela efficace al 100%),

la crescita economica continuerà ad essere ostacolata e i titoli ciclici potrebbero vacillare (ad essere

sinceri, ci siamo preoccupati a lungo per una possibile contrazione a W dopo la crisi finanziaria globale).

▪ L’accumulo di debito governativo nel 2020 potrebbe spingere a un consolidamento fiscale, che a sua

volta potrebbe fungere da freno per la crescita economica (lo stesso si potrebbe affermare per l’era

post-crisi finanziaria, ma i livelli di debito ora sono molto più elevati).

▪ La rapida crescita monetaria potrebbe provocare inflazione, con un conseguente impatto sui rendimenti relativi.

I vaccini restano la chiave Sulle basi di tali considerazioni, riteniamo che la chiave dei rendimenti degli asset nel 2021 sia la misura in cui

un vaccino consentirà il ritorno a dinamiche “normali”. L’ideale sarebbe il prima possibile per gli asset ciclici,

anche se questi ultimi potrebbero aver già adeguato il proprio prezzo in funzione delle buone notizie.

Figura 4 – Rendimenti totali sugli asset globali per anno di calendario (in USD)

Note: basati su dati di rendimento totale annuale dal 2007 al 2020 in USD (il valore del 2020 è ottenuto annualizzando i dati fino al 30 ottobre). Calcolati usando: prezzo spot dell’oro,

BofAML 0-3-month US treasury index (Cash), BofAML Global Government Index (Govt), BofAML Global Corporate Index (IG), BofAML Global HY Index (HY), GPR General World Index

(REITS), S&P GSCI total return index for commodities (CTY) e MSCI World Index (Stocks). Le performance passate non sono indicative di rendimenti futuri.

Fonti: BofAML, GPR, JP Morgan, MSCI, S&P GSCI, Refinitiv Datastream e Invesco.

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 7Ufficio Global Market Strategy

The Big Picture

Le ipotesi a 10 anni di Focus sul prossimo decennio attraverso le ipotesi sui mercati di Invesco

mercati finanziari Le ipotesi a 10 anni di Invesco Invesco Investment Solutions ha appena pubblicato le proprie ipotesi sui

a framework di asset mercati finanziari a 10 anni sono state pubblicate e riteniamo che sarebbe interessante includerle nel nostro

framework di asset allocation e sottoporle al nostro processo di ottimizzazione. La Figura 5 mostra i loro

rendimenti attesi per le asset class globali in un range di basi valutarie (il loro framework differisce dal nostro,

perciò abbiamo dovuto adattare alcune delle categorie, ad esempio usando la loro categoria Treasury USA

Short per rappresentare la liquidità, e i metalli preziosi per l’oro).

Figura 5: ipotesi sui mercati finanziari a 10 anni di Invesco (asset globali, % ann.)

USD EUR GBP CHF

Liquidità e oro 1,1 -0,1 0,6 -0,1

Liquidità - Treasury USA Short 0,4 -0,8 -0,1 -0,8

Oro 1,8 0,6 1,3 0,6

Titoli di Stato 1,5 0,3 1,0 0,3

IG societario 1,8 0,5 1,3 0,6

HY societario - HY USA 4,2 2,9 3,7 3,0

Azioni 6,3 5,1 5,9 5,2

Immobiliare 8,9 7,7 8,4 7,7

Materie prime 3,3 2,1 2,9 2,1

Nota: stime al 30 settembre 2020 e basate su ipotesi dei mercati finanziari a 10 anni pubblicate da Invesco Investment Solutions nel

report “2021 Long-Term Capital Market Assumptions” (novembre 2020). La versione in USD delle Ipotesi sui mercati finanziari è riprodotta

nell’Appendice 3. La tabella soprastante utilizza la versione geometrica delle attese di rendimento per gli asset globali (la voce “Oro” si basa

sulle stime per i metalli preziosi e la categoria “Liquidità e oro” mostra la media di questi due asset). Queste stime riflettono le opinioni di

Invesco Investment Solutions; le opinioni di altri team di investimento presso Invesco potrebbero differire da quelle presentate qui. Non vi è

alcuna garanzia che queste previsioni si avvereranno.

Fonte: Invesco Investment Solutions.

Gli asset ciclici dominano Non sorprende che più ci muoviamo lungo lo spettro di rischio, maggiori saranno i rendimenti previsti.

i portafogli ottimali basati C’è un’eccezione: le merci. Quest’ultima è l’unica asset class ciclica che non figura nelle soluzioni ottimali

su CMA a 10 anni (vedi Figura 6). Sebbene i risultati possano variare in base alla valuta e dipendano da ciò che si massimizza

(Sharpe Ratio o rendimenti), vi sono alcuni temi ampi: l’immobiliare è massimizzato in ogni caso, mentre l’IG

e le materie prime hanno allocation zero; lo HY è ampiamente sovrappesato, le azioni sono generalmente

neutrali o sovrappesate, mentre i titoli di stato sono principalmente sottopesati. La combinazione di liquidità

e oro offre risultati misti e, dove dispone di un’allocation ampia, la preferenza tra denaro liquido e oro varia

(raramente sono presenti entrambi contemporaneamente). Sarà interessante vedere che impatto vi sarà sulle

conclusioni accorciando l’orizzonte temporale e permettendo lo svolgersi del ciclo.

Figura 6: allocation globali ottimizzate basate sui rendimenti stimati nelle ipotesi di mercato a 10 anni di Invesco

Portafoglio Range delle Massimizzare Sharpe Ratio Massimizzare rendimento

neutrale politiche USD EUR GBP CHF USD EUR GBP CHF

Liquidità e oro 5% 0-10% 10% 2% 10% 10% 0% 8% 0% 10%

Denaro liquido 2,5% 0-10% 10% 0% 10% 0% 0% 6% 0% 1%

Oro 2,5% 0-10% 0% 2% 0% 10% 0% 2% 0% 9%

Titoli di Stato 25% 10-40% 39% 13% 10% 10% 33% 20% 10% 20%

IG societario 10% 0-20% 0% 0% 0% 0% 0% 0% 0% 0%

HY societario 5% 0-10% 10% 10% 6% 5% 10% 10% 9% 10%

Azioni 45% 25-65% 25% 59% 58% 59% 41% 46% 65% 44%

Immobiliare 8% 0-16% 16% 16% 16% 16% 16% 16% 16% 16%

Materie prime 2% 0-4% 0% 0% 0% 0% 0% 0% 0% 0%

Nota: le ottimizzazioni si basano sui rendimenti stimati a 10 anni pubblicati da Invesco Investment Solutions nel report 2021 Long-Term Capital Market Assumptions (novembre

2020), come mostrato nella Figura 5 soprastante. Le ottimizzazioni sono effettuate dal team Asset Allocation Research usando le nostre matrici di covarianza storica a 10 anni

(per ogni valuta). La voce “Oro” si basa sulle stime per i metalli preziosi e la categoria “Liquidità e oro” mostra la somma delle allocation per questi due asset. Le ottimizzazioni

“Massimizzare Sharpe Ratio” si effettuano massimizzando lo Sharpe Ratio senza violare i vincoli imposti dai range di politiche mostrati in tabella. Le ottimizzazioni “Massimizzare

rendimento” si effettuano massimizzando i rendimenti compatibilmente con i vincoli del range di politiche ma anche con la deviazione standard dei rendimenti che non superi quella del

Portafoglio neutrale (come mostrato nella Figura 3). Anche se basate sui rendimenti attesi forniti da Invesco Investment Solutions, queste allocation ottimali non rappresentano le loro

opinioni, né quelle di qualsiasi altro team di investimento presso Invesco. Si vedano le appendici per le definizioni, la metodologia e le dichiarazioni di non responsabilità. Fonte: Invesco

Investment Solutions, Invesco

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 8Ufficio Global Market Strategy

The Big Picture

Un ritorno a metodi più La politica nel 2021: elezioni, geopolitica e premi di rischio

tradizionali? Ora che sappiamo chi sarà il prossimo presidente degli Stati Uniti, possiamo tornare a preoccuparci di altre

questioni. Tra le potenziali conseguenze positive del cambio di governo alla Casa Bianca potrebbero esserci il

ritorno a relazioni interazionali più normali e, secondo le nostre attese, un abbassamento dei premi di rischio

globali. Il fatto che dopo l’elezione di novembre 2016 abbiamo dovuto introdurre nel nostro modello sull’oro

una variabile “president dummy” (del valore di circa $230 all’oncia) suggerisce che i premi di rischio siano

aumentati all’epoca (il nostro modello sull’oro è illustrato nella Figura 7).

Figura 7 – Oro vs valori stimati tramite modello (USD per oncia)

Dati mensili dal gennaio 2003 all’ottobre 2020 (al 30 ottobre 2020). L’oro è modellato in funzione del 10- reale rendimento dei Treasury

USA, del punto di pareggio dell’inflazione USA a 10 anni e del dollaro USA ponderato su base commerciale. Il “modello dati dal 31

gepnren-a2i0o0 179” 9s7i baal s3a1 sduici e mbre 2006. Il “modello post-2007” si basa sui dati dal 31 gennaio 2007 al 30 aprile 2020.

“President dummy” è una variabile dummy che è stata impostata a zero prima del novembre 2016 (quando è stato eletto il presidente

Trump), e a 1 dopo tale data. Non vi è alcuna garanzia che queste previsioni si avvereranno. Fonti: Refinitiv Datastream e Invesco.

Le relazioni USA-Cina Sebbene ci attendiamo che gli Stati Uniti affrontino le relazioni con la Cina in modo più equilibrato,

rimangono fondamentali sospettiamo che le tensioni tra i due paesi permarranno (considerando la loro battaglia per la dominazione

strategica) e che gli Stati Uniti potrebbero essere in una miglior posizione per accedere al supporto dei

propri alleati tradizionali.

Il 2021 potrebbe anche essere il primo anno dal 2015 in cui la Brexit non domina lo scenario politico

europeo... a meno che le negoziazioni per un pieno accordo non si estendano al nuovo anno. Se tutto

va bene questo non si verificherà, e sarà possibile invece rivolgere l’attenzione all’implementazione.

La Brexit potrebbe ancora Tuttavia, la Brexit potrebbe influenzare nuovamente la politica del Regno Unito in occasione delle elezioni

sconvolgere la politica parlamentari della Scozia il prossimo 6 maggio. Se il Partito Nazionale Scozzese in carica ottiene la maggioranza,

britannica e il successore di è probabile che spingerà per un nuovo referendum di indipendenza, il che potrebbe comportare una

Angela Merkel verrà rivelato frammentazione del Regno Unito. In caso contrario, la Figura 8 suggerisce che l’evento centrale dell’anno

elettorale saranno le elezioni federali tedesche in settembre, in cui si sceglierà un successore per Angela Merkel.

Figura 8: selezione di elezioni ed eventi politici del 2021

17/03/2021 Paesi Bassi Generale

25/04/2021 Perù Generale

06/05/2021 Regno Unito Locali (compresi i parlamenti nazionali decentralizzati)

06/07/2021 Messico Legislative

12/08/2021 Iran Presidenziali

05/09/2021 Hong Kong Legislative

19/09/2021 Russia Legislative

22/10/2021 Giappone Generale

24/10/2021 Argentina Legislative

24/10/2021 Germania Ferderali

21/11/2021 Cile Generale

19/12/2021 Cile Presidenziali

Fonte: International Foundation for Electoral Systems, Wikipedia, Invesco.

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 9Ufficio Global Market Strategy

The Big Picture

Una recessione più profonda Il ciclo economico globale: veloce-lento-veloce

che durante la GCF Un anno fa ci preoccupavamo che la decelerazione globale sarebbe continuata nel 2020, ma abbiamo

concluso che le politiche di allentamento avrebbero permesso di evitare la recessione. Poi è scoppiato il Covid-

19 e da allora abbiamo assistito a una delle più profonde recessioni di sempre. La Figura 9 mostra che alla

vigilia di questa recessione la crescita globale del PIL era più bassa di prima della crisi finanziaria globale, e che

la seguente perdita di PIL è stata maggiore (sebbene la diminuzione dell’export sia stata simile).

Figura 9 - PIL globale e volumi delle esportazioni in USD (% a / a)

Figura 9 – PIL globale e volumi dell’export in USD (% a.a.)

Nota: dati trimestrali dal T1 2001 al T2 2020.

Fonte: FMI, Netherlands Bureau for Economic Policy Analysis, Refinitiv Datastream e Invesco.

Ma la ripresa è stata Tuttavia, la Figura 9 mostra solamente i dati fino al T2 2020, e l’attività ha visto una forte ripresa nel T3.

rapida, anche se non La Figura 10 mostra come il trend delle vendite mondiali di automobili passeggeri, in declino senza precedenti

ancora completa all’inizio del 2020, abbia subito una rapida inversione di rotta (nella fase di minimo in aprile, le vendite

adeguate su base stagionale erano inferiori del 41% ai livelli di dicembre 2019). I dati sul PIL del T3, relativi ai

paesi che hanno già stilato un report, confermano che la ripresa si estende al di là del settore automobilistico,

anche se le cifre rimangono inferiori a quelle di inizio anno nella maggior parte dei casi (ad eccezione della

Cina, naturalmente).

Figura 10 - Vendita di auto passeggeri (milioni)

Nota: dati mensili dal gennaio 1975 al settembre 2020. Sulla base dell’aggregazione di dati di vendita di Australia, Austria, Belgio, Brasile,

Bulgaria, Cina, Cipro, Repubblica Ceca, Danimarca, Estonia, Finlandia, Francia, Germania, Grecia, Hong Kong, Ungheria, Islanda, India,

Indonesia, Irlanda, Italia, Giappone, Lettonia, Lituania, Lussemburgo, Malesia, Messico, Paesi Bassi, Nuova Zelanda, Norvegia, Panama,

Filippine, Polonia, Portogallo, Romania, Singapore, Slovacchia, Slovenia, Sudafrica, Corea del Sud, Spagna, Sri Lanka, Svezia, Svizzera,

Taiwan, Thailandia, Turchia, Regno Unito, Stati Uniti, Vietnam. Per tutti i paesi sono disponibili dati dal gennaio 2011; prima di tale data, i

totali globali sono stati adeguati per compensare eventuali paesi mancanti (ed evitare discontinuità nei dati). L’ultimo mese per cui esistono

dati per tutti i paesi è giugno 2020. I totali globali per i mesi successivi sono calcolati ipotizzando che la crescita su base annua nel totale

globale sia la stessa di quella per i paesi di cui esistono dati. “Ad stag” indica che la serie è stata adeguata su base stagionale per spianare

i dati. Le performance passate non sono indicative di rendimenti futuri. Fonte: Fornitori di dati nazionali, OCSE, European Automobile

Manufacturers’ Association, Refinitiv Datastream, Invesco.

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 10Ufficio Global Market Strategy

The Big Picture

Figura 11 – Decessi giornalieri da Covid-19 per regione (MM 7 gg, scala log)

Sulla base di dati giornalieri dal 1° gennaio 2020 al 14 novembre 2020. “MM 7 gg” è la media mobile a sette giorni. Fonte: Centro europeo

per la prevenzione e il controllo delle malattie, Invesco.

I vaccini potrebbero Sfortunatamente, sembra poco probabile che lo slancio economico continui nel T4 del 2020 e la prospettiva

incoraggiare la crescita per i prossimi trimestri è incerta, malgrado le recenti buone notizie sui vaccini. Il problema è, naturalmente,

a lungo termine, ma un nuovo aumento delle infezioni di Covid in numerose regioni, comprese l’Europa, il Nord America, l’Africa e

questo inverno potrebbe l’Oceania. Questo ha già portato a un aumento del numero dei decessi giornalieri, in particolare in Europa (si

essere difficile veda la Figura 11).

Seppure prevedibile sotto vari punti di vista (specialmente con l’inverno in arrivo nei paesi dell’emisfero

settentrionale), la velocità di propagazione del virus e di saturazione degli ospedali è davvero straordinaria.

Numerosi paesi europei sono ricorsi a lockdown nazionali, seppure meno severi di quelli della prima ondata,

una manovra che con tutta probabilità rallenterà l’attività economica.

I dati sulla mobilità I dati sulla mobilità, secondo le nostre aspettative, saranno i primi a essere influenzati dalle conseguenze, e

indicano un rallentamento la Figura 12 mostra che i trend di mobilità Apple sono ora in ribasso (se confrontati con un ventaglio di paesi

in tutto il mondo). Al momento, il declino del settore mobilità è più evidente in alcuni paesi europei (ma non

tutti), e sospettiamo che si diffonderà in altre regioni, insieme a un implicito rallentamento dell’economia.

Sulla base di queste premesse, ci attendiamo una crescita globale inferiore nel quarto e primo trimestre, con

la possibilità di una recessione a W, specialmente in Europa.

Figura 12 – Trend globali di mobilità Apple e MSCI World

Dati giornalieri dal 13 gennaio 2020 al 14 novembre 2020, con tutti gli indici indicizzati a 100 al 13 gennaio 2020 e mostrati come medie

mobili a 7 giorni. Gli indici dei trend di mobilità Apple sono ricavati dal rapporto Apple Mobility Trends e misurano il numero di richieste di

indicazioni nelle Mappe Apple. Gli indici soprastanti sono costruiti come semplici medie degli indici per i paesi seguenti: Australia, Belgio,

Brasile, Canada, Danimarca, Finlandia, Francia, Germania, Italia, Giappone, Messico, Paesi Bassi, Nuova Zelanda, Norvegia, Filippine,

Singapore, Spagna, Svezia, Svizzera, Taiwan, Regno Unito e Stati Uniti. Le performance passate non sono indicative di rendimenti futuri.

Fonti: Apple, Refinitiv Datastream e Invesco.

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 11Ufficio Global Market Strategy

The Big Picture

I governi hanno prevenuto I responsabili politici corrono in soccorso… di nuovo?

una recessione più grave, La protezione dei cash flow delle attività e delle famiglie nel 2020 ha comportato costi elevati (si veda la

ma questo ha un costo Figura 13). Se le economie rallentano, è probabile che tali costi aumenteranno ulteriormente. I governi sono

dunque di fronte a due scelte difficili: da un lato, come bilanciare i rischi per la salute e la ricchezza, e dall’altro,

quanto proteggere le aziende e le famiglie dagli effetti del lockdown. La seconda questione implica un maggior

deficit di budget oggi per prevenire i danni collaterali (bancarotta e disoccupazione) che potrebbero aggravare

i deficit futuri.

Figura 13 – Saldo pubblico G20 adeguato ciclicamente (% del PIL potenziale)

Nota: dati annuali dal 1993 al 2020. I dati (comprese le stime per il 2020) sono forniti dal FMI.

Fonti: FMI, Refinitiv Datastream e Invesco.

E potrebbero non riuscire Sospettiamo che i governi sceglieranno una strada intermedia: forniranno un certo supporto, e

a farlo di nuovo... contemporaneamente cercheranno di limitare i deficit, definendo una via per il futuro equilibrio di budget.

Un ingrediente importante in questo sforzo di riequilibrio è il taglio dei costi di finanziamento dei governi, e al

contempo bisogna assicurarsi che vi sia appetito sufficiente per il debito governativo.

... senza l’aiuto delle Ed è qui che entrano in gioco le banche centrali. La Figura 14 mostra che le principali banche centrali hanno

banche centrali accelerato l’espansione dei propri bilanci nel 2020. Questo è particolarmente evidente nel caso della Fed e

della BoE. I corposi programmi di acquisto di asset tendono a focalizzarsi sul debito governativo, e riteniamo

che questo spieghi perché i governi siano stati capaci di finanziare comodamente i propri deficit estesi con

rendimenti inferiori.

Questo finanziamento implicito dei governi da parte delle banche centrali potrebbe aver vacillato nei mesi

recenti, a giudicare dall’appiattimento dei bilanci della Fed e della BoE. Ciò potrebbe spiegare perché i

rendimenti siano saliti alla fine di ottobre, quando i mercati azionari suggerivano che le economie si avviavano

verso un probabile indebolimento... e anche perché la BoE stia ora acquistando ancora più asset.

Figura 14 – Bilanci delle banche centrali nelle valute locali (31/5/2006 = 100)

Nota: dati mensili dal maggio 2006 al settembre 2020 (dati di ottobre per la BoE). Al 30 ottobre 2020.

Fonti: BoE, Refinitiv Datastream e Invesco.

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 12Ufficio Global Market Strategy

The Big Picture

Gli aggregati monetari Una conseguenza della generosità delle banche centrali sembrerebbe essere l’aumento della crescita

hanno accelerato dell’offerta di moneta. La Figura 15 mostra il nostro aggregato di offerta di moneta globale. Il recente

miglioramento nella crescita appare molto simile a ciò che è successo all’epoca della crisi finanziaria globale

e durante la crisi dell’Eurozona. Nessuno di tali episodi ha comportato un aumento duraturo del tasso di

crescita degli aggregati monetari. Al contrario, la crescita è proseguita con un trend al ribasso.

Figura 15 – Crescita globale dell’offerta di moneta (% a.a.)

Nota: dati mensili dal gennaio 1981 all’agosto 2020. Sulla base dell’aggregazione di ampi aggregati di offerta di moneta (generalmente M3)

per i seguenti paesi: Australia, Brasile, Canada, Cile, Cina, Colombia, Costa Rica, Repubblica Ceca, Danimarca, Eurozona, Ungheria, Islanda,

India, Indonesia, Israele, Giappone, Messico, Nuova Zelanda, Norvegia, Polonia, Russia, Sudafrica, Corea del Sud, Svezia, Svizzera, Turchia,

Regno Unito e Stati Uniti. L’aggregazione di forniture monetarie nazionali utilizza i tassi di cambio della parità dei poteri di acquisto (PPP)

per convertire dollari USA (i tassi di cambio PPP uniformano il potere d’acquisto dei paesi e sono generalmente più stabili dei tassi di cambio

di mercato). Fonti: OCSE, Oxford Economics, Refinitiv Datastream, Invesco.

Ma non ci attendiamo Perché vi sia un effetto economico duraturo, crediamo che l’accelerazione monetaria dovrà essere più di un

nessuna crescita/ semplice episodio passeggero. In alternativa, forse il meglio a cui possiamo ambire è che le banche centrali

inflazione duratura siano in grado di sostenere i mercati finanziari al bisogno (si veda la Figura 16). Sebbene queste ultime

potrebbero riuscire a impedire un collasso del mercato azionario che potrebbe aggravare la recessione,

dubitiamo che siano capaci di produrre un aumento duraturo della crescita/inflazione.

Figura 16 – Bilancio QE5, crescita e rendimenti degli asset

Nota: “B QE5” è il bilancio aggregato di Fed, BCE, BoE, BoJ e BNS in USD. Le stime considerano i programmi di acquisto degli asset delle

banche centrali ma ignorano le altre fonti di crescita. La Fed ha annunciato acquisti illimitati (ipotizziamo $120 mld al mese per il resto

del 2020, $60 mld al mese nella prima metà del 2021 e $30 mld al mese nella seconda metà del 2021). La BCE ha annunciato piani per

l’acquisto di €1,1 trilioni di asset nel 2020 e 2021: ipotizziamo $130 mld al mese fino al giugno 2021, con un dimezzamento dell’importo

nei mesi seguenti. La BoJ ha annunciato un raddoppiamento dei tassi d’acquisto degli ETF: ipotizziamo $45 mld di acquisti di asset al mese

Le

nelstime

2020 ebase case

$30 mld suggeriscono

al mese unahadecelerazione

nel 2021. La BoE annunciato £300globale imminente

mld di acquisti ma che

(ipotizziamo nonavverranno

una recessione

senza problemi nel 2020,

con un dimezzamento del tasso nel 2021). La BNS non ha annunciato alcun piano, ma ipotizziamo acquisti per $10 mld al mese nel 2020,

con tassi dimezzati nel 2021. Il benchmark multi-asset è un indice a ponderazione fissa basato sull’asset allocation neutrale del team Asset

Allocation Research di Invesco. Dal maggio 2007 al dicembre 2021. Al 30 ottobre 2020. Le performance passate non sono indicative di

rendimenti futuri. Fonti: BoE, Refinitiv Datastream e Invesco.

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 13Ufficio Global Market Strategy

The Big Picture

Le stime base case Economia globale e asset nel 2021 – i vaccini sono la chiave

suggeriscono una In collaborazione con i nostri colleghi di Invesco (compreso il Chief Economist John Greenwood), abbiamo

decelerazione globale tracciato una stima di andamento del PIL per il prossimo anno. Come detto in precedenza, riteniamo che

imminente ma non una un’eventuale decelerazione globale imposta dalla pandemia nell’inverno a cavallo tra 2020 e 2021 non sarà

recessione drastica come quella della prima metà del 2020, anche in uno scenario a W (si veda la Figura 17). Questo

perché ci aspettiamo che nei vari paesi i lockdown saranno meno rigidi e meno uniformi di quelli precedenti,

e al contempo prevediamo che le politiche di supporto rimarranno in vigore.

Figura 17 – Scenari di andamento del PIL globale (T4 2019 = 100)

Nota: dati trimestrali dal T4 2019 al T4 2021, basati su un’aggregazione di stime nazionali e regionali per PIL reale adeguato su base

stagionale (usando dati storici ove disponibili). L’aggregazione usa i livelli reali di PIL del 2019 in termini di parità dei poteri di acquisto per

stabilire i pesi per paese, i quali sono poi adeguati in modo dinamico nel tempo per riflettere diversi tassi nazionali di crescita. Si vedano le

appendici per una descrizione degli scenari.

Fonte: FMI, governi nazionali, Macrobond e Invesco.

Gli scenari rialzisti e ribassisti Il nostro scenario ribassista con contrazione a W ipotizza un’altra recessione provocata dall’aumento di

sono collegati alla velocità decessi da Covid e lockdown severi in molte parti del mondo, in assenza di un vaccino disponibile nel 2021

di arrivo dei vaccini (il base case ipotizza l’arrivo di un vaccino a metà 2021). Lo scenario “V per vaccino” ipotizza che venga

messo a disposizione un vaccino all’inizio del 2021 (insieme a uno stimolo fiscale negli USA), alimentando

la fiducia e permettendo un ritorno alla “normalità” nella seconda metà del 2021.

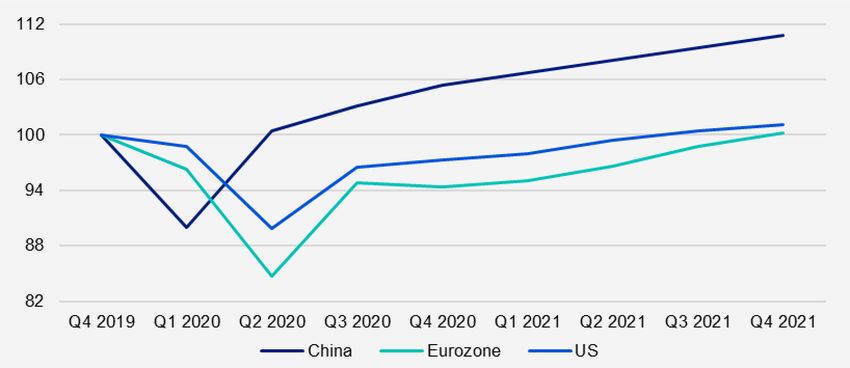

I paesi non sono tutti Ci attendiamo diversi esiti nei vari paesi e regioni, a seconda delle differenze di gestione della pandemia e

uguali delle politiche messe in atto. Ad esempio, la Figura 18 mostra le nostre ipotesi base case per le tre maggiori

economie. In una prospettiva regionale più ampia, crediamo che le economie dell’Asia orientale continueranno

a sovraperformare, mentre probabilmente l’Europa soffrirà di più sul breve termine ma con un successivo

recupero (mentre il Sud America potrebbe subire la stessa sorte ma in tempi diversi per ragioni geografiche).

Figura 18 – Ipotesi base case di PIL per le principali economie (T4 2019 = 100)

Nota: dati trimestrali dal T4 2019 al T4 2021, basati sul PIL reale adeguato su base stagionale. Si vedano le appendici per una descrizione

dello scenario base case. Fonte: FMI, governi nazionali, Macrobond e Invesco.

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 14Ufficio Global Market Strategy

The Big Picture

Figura 19 – Crescita cumulativa del PIL per scenario dal T3 2020 al T4 2021 (%)

Nota: sulla base di stime del PIL reale adeguato su base stagionale. Si vedano le appendici per una descrizione degli scenari. Fonte: Invesco.

La Cina potrebbe Tuttavia, il momentum è essenziale, e la Figura 19 fornisce una visione interessante di ciò che significano

registrare la crescita più le nostre previsioni per la crescita del PIL fino al T4 del 2021. La crescita è attesa in tutte e tre le economie

solida ma l’Eurozona e gli scenari ed è particolarmente forte nelle opzioni base case e rialzista (“V per vaccino”). Ci aspettiamo

potrebbe godere del un’espansione costante (anche se forse non lineare) nel corso del 2021. Come è prevedibile, la Cina mostrerà

miglior momentum probabilmente la maggior crescita dal T3 del 2020 al T4 del 2021, indipendentemente dallo scenario, e in

relativo in alcuni scenari particolar modo in caso di contrazione a W. Tuttavia, facendo un paragone con la crescita media degli ultimi

sette anni, prevediamo che sarà l’Eurozona a registrare la più solida sovraperformance: la regione potrebbe

avere difficoltà sul breve termine, ma le resta ancora ampio spazio per recuperare quanto perso nella prima

metà di quest’anno.

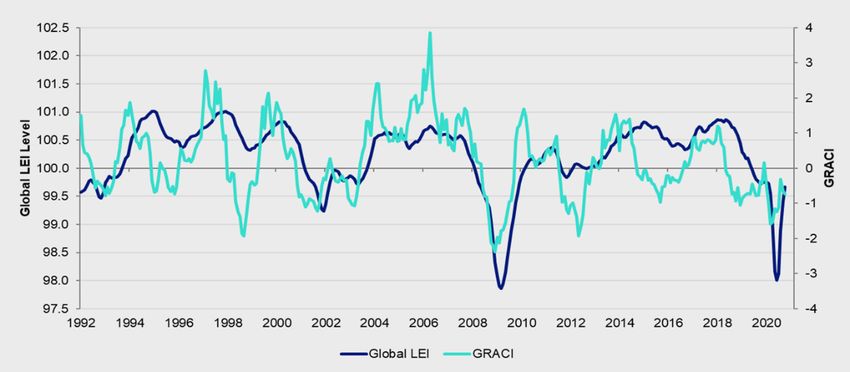

Le nostre prospettive di Questo ci spinge a puntare sugli asset ciclici nel corso dell’anno prossimo, seppure con la consapevolezza che

crescita ci spingono verso la volatilità potrebbe salire nell’immediato futuro a causa del rallentamento a breve termine dell’economia.

gli asset ciclici Il Global Risk Appetite Cycle Indicator calcolato dal team Solutions di Invesco mostra come la propensione

al rischio sia già aumentata dai bassi livelli registrati in precedenza quest’anno (si veda la Figura 20). Con i

principali indicatori globali al di sotto del trend, il team Solutions ha concluso che i mercati sono in un regime

di ripresa.

Questo, comprensibilmente, ci spinge a puntare su asset rischiosi come le azioni, l’immobiliare, lo HY,

le materie prime e i ME. La Figura 21 offre maggiori dettagli sulle nostre preferenze cicliche.

Figura 20 – Propensione globale al rischio e ciclo economico globale

Nota: dati mensili dal gennaio 1992 al settembre 2020. Gli indicatori Global LEI (Leading Economic Indicator) e GRACI (Global Risk Appetite

Cycle Indicator) sono entrambi offerti da Invesco Investment Solutions (IIS). Global LEI è una media ponderata dei principali indicatori di 23

paesi (sia sviluppati che emergenti). GRACI è una misura di performance relativa adeguata al rischio tra asset class più e meno rischiose

(misura quanto gli investitori siano stati ricompensati, in media, per aver affrontato un’unità incrementale di rischio nei mercati finanziari

globali su base retrospettiva a medio termine). Un indice in aumento segnala un sentiment di mercato in miglioramento, e viceversa. Le

performance passate non sono indicative di rendimenti futuri. Fonte: Federal Reserve, BEA, Moody’s, Invesco Investment Solutions.

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 15Ufficio Global Market Strategy

The Big Picture

I nostri studi I nostri studi suggeriscono che nelle prime fasi del ciclo economico, gli asset con caratteristiche cicliche

suggeriscono che tali asset tendono a offrire migliori performance (azioni, immobiliare, HY e prodotti industriali). Partendo da questi

sovraperformano nelle presupposti, e a parità di altri fattori, il nostro scenario economico case base ci spinge a stimare migliori

prime fasi del ciclo rendimenti per quegli asset ciclici.

Un arrivo tempestivo del Tuttavia, gli altri fattori non sono sempre pari. Prima di tutto, il ciclo attuale è diverso da qualsiasi altro ciclo

vaccino supporterebbe attraversato finora. Riteniamo che un arrivo rapido e tempestivo del vaccino offra le migliori chance per una

questa scelta ripresa senza intoppi, e che amplierebbe la differenza di performance tra gli asset ciclici e quelli difensivi

(e migliorerebbe la performance degli asset europei rispetto a quelli di Stati Uniti e Asia). Si veda il nostro

scenario “V per vaccino”.

Ma andiamo incontro a Tuttavia, dubitiamo che il vaccino arrivi abbastanza presto da evitare danni economici durante l’inverno

un inverno difficile, che in arrivo nell’emisfero settentrionale. Più tempo occorrerà per rendere disponibile un vaccino, più lunghe

potrebbe portare volatilità saranno probabilmente le ondate della pandemia, e più si prolungherà la fase “start and stop” di questo

ciclo. Sospettiamo che un simile esito ridurrebbe la differenza di performance tra gli asset ciclici e difensivi,

e un estremo ritardo (come nel nostro scenario di contrazione a W) potrebbe rendere gli asset difensivi più

remunerativi delle controparti cicliche (causando a tutti gli effetti una ripetizione degli esiti del 2020 mostrati

nella Figura 4). Crediamo inoltre che un evento simile porrebbe gli asset statunitensi e asiatici in vantaggio

rispetto a quelli europei. A nostro parere, l’incertezza degli scenari giustifica una maggior diversificazione di

quella che si sarebbe perseguita normalmente.

In secondo luogo, le politiche estreme delle banche centrali hanno fatto scendere i rendimenti dei titoli

di stato a livelli da cui è difficile aspettarsi rendimenti sugli investimenti accettabili (si veda la Figura 22

e la Appendice 1). Questo riduce il valore del debito governativo come strumento di diversificazione e ci

costringe a concentrarci sul denaro liquido per fornire stabilità al portafoglio. Anche l’oro ha beneficiato

della depressione dei rendimenti delle obbligazioni, e di conseguenza, a nostro parere, appare costoso.

Figura 21 – Le montagne russe dell’economia e delle asset class

Nota: dati mensili dal gennaio 1992 al settembre 2020. Gli indicatori Global LEI (Leading Economic Indicator) e GRACI (Global Risk Appetite Cycle Indicator) sono entrambi offerti da

Invesco Investment Solutions (IIS). Global LEI è una media ponderata dei principali indicatori di 23 paesi (sia sviluppati che emergenti). GRACI è una misura di performance relativa

adeguata al rischio tra asset class più e meno rischiose (misura quanto gli investitori siano stati ricompensati, in media, per aver affrontato un’unità incrementale di rischio nei mercati

finanziari globali su base retrospettiva a medio termine). Un indice in aumento segnala un sentiment di mercato in miglioramento, e viceversa. Le performance passate non sono

indicative di rendimenti futuri. Fonte: Federal Reserve, BEA, Moody’s, Invesco Investment Solutions.

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 16Ufficio Global Market Strategy

The Big Picture

Gli asset simili alle Anche le valutazioni favoriscono gli asset rischiosi

azioni potrebbero riflettere Il recupero degli asset ciclici dal marzo 2020 è stato notevole. Ciò potrebbe suggerire che i prezzi degli asset

nel prezzo alcune si sono già adeguati alle buone notizie. Tuttavia, l’asset allocation è un esercizio relativo ed è difficile ignorare

delle buone notizie, il fatto che gli asset difensivi sono già stati spinti a valutazioni estreme. Ad esempio, la Figura 22 mostra che

ma i rendimenti delle i rendimenti dei titoli di stato USA non sono mai stati così bassi. Come prevedibile, i rendimenti futuri dei titoli

obbligazioni restano bassi del tesoro sono correlati agli yield – la storia ci insegna che con yield così bassi, i rendimenti futuri saranno

limitati.

Figura 22 – Yield dei Treasury USA a 10 anni e rendimenti futuri dal 1871 (%)

Dati mensili dal gennaio 1871 all’ottobre 2020. Il rendimento complessivo è calcolato ipotizzando che le obbligazioni siano convertite ogni

mese in una nuova obbligazione con maturity a 10 anni (tenendo in conto i rendimenti del reddito e del capitale). Le performance passate

non sono indicative di rendimenti futuri. Fonti: Global Financial Data, Refinitiv Datastream e Invesco.

La Figura 23 mostra che i rendimenti in tutti i gruppi obbligazionari rimangono vicini ai minimi storici,

ad eccezione del debito dei ME (si veda l’Appendice 1 per i dettagli regionali). Anche se non ci aspettiamo

che le banche centrali alzino i tassi delle politiche durante il 2021, riteniamo che i rendimenti dei titoli di

stato aumenteranno in molti paesi (si veda la Figura 33), il che farà scendere ulteriormente i rendimenti

obbligazionari.

Crediamo che lo HY e i Tuttavia, ci aspettiamo che gli spread del credito e dei ME si riducano ulteriormente con l’avanzare della

ME offriranno i migliori ripresa economica. Prevediamo anche che i tassi d’insolvenza dello HY scendano ai livelli storici normali

rendimenti obbligazionari nel corso del 2021. Con queste premesse, ci attendiamo che lo HY e i ME offriranno i migliori rendimenti

nel 2021 obbligazionari nell’anno a venire.

Figura 23 – Yield globali entro i range storici (%)

Le date di inizio sono: liquidità 1/1/01; titoli di stato 31/12/85; obblig soc 31/12/96; HY soc 31/12/97; azioni 1/1/73; REIT 18/2/05. Si

vedano le appendici per le definizioni, la metodologia e le dichiarazioni di non responsabilità. Al 30 ottobre 2020.

Fonti: Refinitiv Datastream e Invesco.

Novembre 2020 Riservato agli investitori professionali/qualificati/accreditati 17Puoi anche leggere