Studio preliminare per la realizzazione di un osservatorio dei mercati postali - Deliverable 2 - Prospettive di integrazione tra servizio postale ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Studio preliminare per la realizzazione di un osservatorio dei mercati postali Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche Settembre 2014

Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

Indice

Scopo del documento e sintesi delle principali evidenze _____________________________ 4

1. Il contesto ___________________________________________________________ 7

1.1. Il segmento dei servizi di corrispondenza in Unione Europea ___________________ 8

1.2. Il segmento dei servizi di CEP (corriere espresso e pacchi) in Europa ____________ 13

1.3. Il mercato postale italiano: analisi dei segmenti dei servizi di “Corrispondenza” e di

Corriere espresso e pacchi (CEP) ______________________________________________ 15

1.4. Le evidenze principali _________________________________________________ 20

2. La metodologia e l’articolazione dell’indagine ____________________________ 21

2.1. I modelli teorici di stima della e-substitution _______________________________ 21

2.2. L’articolazione dell’indagine ___________________________________________ 26

3. I servizi postali innovativi _____________________________________________ 28

3.1. Servizi elettronici di corrispondenza ______________________________________ 28

3.2. Servizi finanziari elettronici ____________________________________________ 31

3.3. Servizi di commercio elettronico (e-commerce) _____________________________ 32

3.4. Servizi per le relazioni tra i cittadini e le istituzioni (e-government) _____________ 32

3.5. Servizi legati agli uffici postali __________________________________________ 33

3.6. Focalizzazione dell’indagine ____________________________________________ 34

4. Il segmento dei servizi di corrispondenza: scenari di e-substitution __________ 35

4.1. Posta pubblicitaria online ______________________________________________ 36

4.2. Posta elettronica certificata (PEC) _______________________________________ 37

4.3. Francobollo elettronico ________________________________________________ 37

4.4. Telegramma elettronico ________________________________________________ 38

4.5. Cartoline elettroniche _________________________________________________ 39

4.6. Posta ibrida (da elettronica a fisica e da fisica a elettronica) ___________________ 40

4.7. Track and trace ______________________________________________________ 40

4.8. Servizi di notifica elettronica ___________________________________________ 41

4.9. Verifica online di contenuti della posta ____________________________________ 42

5. Il segmento dei corrieri espresso e pacchi (CEP): scenari derivanti dallo sviluppo

del commercio elettronico (e-commerce) ______________________________________ 44

5.1. Alcuni dati di contesto_________________________________________________ 45

5.2. Le caratteristiche del commercio elettronico in Italia _________________________ 48

5.3. Le principali evidenze _________________________________________________ 50

6. L’alfabetizzazione digitale e l’impatto sulla e-substitution e l’e-commerce ____ 51

6.1. Le attività svolte in rete dagli italiani _____________________________________ 51

6.2. I vincoli di “struttura” del tessuto socio-economico italiano ___________________ 52

2

Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

6.3. Il ruolo dei servizi di e-government ______________________________________ 56

7. E-substitution e prospettive regolamentari ______________________________ 59

7.1. Le possibili sinergie tra settore postale e telecomunicazioni ___________________ 59

7.2. Il possibile impatto dell’e-substitution sul servizio universale postale ____________ 61

8. La discussione dei risultati ____________________________________________ 63

Riferimenti bibliografici _____________________________________________________ 68

3

Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

Scopo del documento e sintesi delle principali evidenze

I servizi postali, intesi come servizi di consegna di corrispondenza e pacchi forniti da compa-

gnie private o pubbliche, continuano ad avere un ruolo centrale nello sviluppo di un mercato

unico europeo dinamico ed efficace. Il loro ruolo sta comunque cambiando radicalmente per

effetto di due trend principali:

la domanda per la distribuzione di lettere, quotidiani, periodici e pubblicità è in co-

stante declino a causa della diffusione delle comunicazioni elettroniche (e-

substitution);

allo stesso tempo, la domanda per i servizi di consegna pacchi sta crescendo, princi-

palmente grazie all’e-commerce e ad altre tendenze del mercato spinte dalle tecnolo-

gie elettroniche emergenti.

Il presente documento si concentra sull’analisi di questi due aspetti e discute le prospettive di

integrazione fra servizi postali e comunicazioni elettroniche.

La scelta metodologica è stata quella di separare i due segmenti principali del settore postale

(segmento “Corrispondenza” e segmento “Servizi di corriere espresso e pacchi”) e analizzare

per ciascuno di essi l’impatto delle tecnologie informatiche e di telecomunicazioni, con rife-

rimento al contesto italiano.

A partire dalla classificazione UPU dei servizi postali innovativi e stato inizialmente stimato

l’impatto della e-substitution nel segmento “Corrispondenza”. In particolare è stato analizzato

l’impatto dei servizi di e-post (posta pubblicitaria online, posta elettronica certificata, notifica

elettronica, servizi di track and trace, verifica online dei contenuti della posta, ecc.) sui pro-

dotti postali tradizionali quali la posta prioritaria, la posta raccomandata e assicurata, posta

massiva, spedizioni espresse e pacchi.

All’interno del segmento dei corrieri espresso e pacchi (segmento “CEP”) l’impatto della e-

substitution è stato discusso all’interno del tema più generale del commercio elettronico.

L’ipotesi è che il segmento CEP potrà beneficiare in maniera consistente dallo sviluppo del

commercio elettronico attraverso l’aumento delle transazioni elettroniche di beni fisici, che

verranno poi spediti fisicamente a un indirizzo reale.

L’analisi dei due segmenti principali del mercato postale italiano ha fatto emergere un vincolo

di natura “strutturale”, legato al diverso grado di alfabetizzazione digitale dell’Italia rispetto ai

paesi concorrenti, in grado di influenzare in modo notevole l’integrazione fra servizio postale

e nuove tecnologie dell’informazione (ICT); se da un lato ciò porta a minori tassi di utilizzo

4

Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

delle comunicazioni elettroniche nel segmento della corrispondenza tradizionale dall’altro co-

stituisce un vincolo molto consistente al decollo del commercio elettronico.

Dalla discussione complessiva dei risultati sono emerse le seguenti considerazioni principali.

La e-substitution già da diversi anni sta colpendo il settore degli invii di corrisponden-

za attraverso la sostituzione delle modalità tradizionali di inviare la posta con nuove

modalità digitali. Gli effetti, in termini di riduzione dei volumi e dei ricavi, sono assai

significativi nei diversi paesi, con specifiche differenze su scala nazionale.

D’altra parte, l’espansione dell’ecosistema Internet, soprattutto attraverso il commer-

cio elettronico, potrebbe generare effetti positivi, in termini di maggiori ricavi, sul

segmento dei servizi di corriere espresso e pacchi, controbilanciando in parte o del tut-

to gli effetti della e-substitution nel segmento degli invii di corrispondenza.

E’ proprio questa la scommessa di medio periodo del settore postale nel suo comples-

so, e cioè la sua capacità di sfruttare appieno le opportunità offerte dal commercio

elettronico.

In Italia, a fronte del forte calo dei volumi negli invii di corrispondenza, non si registra

un sufficiente aumento di spedizioni dovute all’e-commerce, tale da compensare i

mancati ricavi dovuti all’e-substitution: nel 2013 il settore nel suo complesso ha gene-

rato ricavi per circa 6,9 miliardi di euro con una riduzione del 2,1% rispetto al 2012; in

particolare, si segnala la forte riduzione dei ricavi derivanti dal servizio universale che

perde oltre il 6,7% dei ricavi (AGCOM 2014).

Tutto ciò pone l’incumbent italiano in una situazione più difficile rispetto agli altri

operatori nazionali. In Italia, infatti, Poste Italiane detiene circa il 90% della quota di

mercato del segmento “Corrispondenza” ma solo il 10% del segmento “Corriere

espresso e pacchi” (AGCOM 2014). Sembrerebbe opportuna. nell’ambito del possibi-

le. una fase di riflessione sugli obblighi di servizio universale e su di una loro armo-

nizzazione con l’attuale quadro del mercato. Fermo restando la necessità anche in fu-

turo di garantire un servizio universale di comunicazioni scritte a tutta la popolazione,

le modalità di fornitura dello stesso potranno variare, sia in termini di frequenza che di

piattaforma. Tale piattaforma potrebbe essere estesa alle comunicazioni elettroniche,

invece che essere limitata ai soli servizi postali tradizionali come accade ora.

In un contesto di revisione degli obblighi di servizio universale e dei relativi sussidi,

bisognerà in futuro valutare le opportunità per saturare e/o riconvertire l’attuale rete

5

Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

postale dell’incumbent, sia per quanto riguarda gli uffici capillarmente diffusi sul terri-

torio (che potrebbero, ad esempio, diventare un avamposto dei servizi legati alla co-

municazione e alla Pubblica Amministrazione nei centri più piccoli e geograficamente

isolati), sia per quanto riguarda la rete a forte intensità di lavoro attualmente dedicata

alle consegne fisiche di corrispondenza.

6

Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

1. Il contesto

Il mercato dei servizi postali può essere diviso, in termini di ricavi, in due macro settori (Ta-

bella 1): il settore degli invii di corrispondenza (segmento “Servizi di corrispondenza”) e

quello dei servizi di corriere espresso e pacchi (segmento “CEP”)

Al 2013, i ricavi di entrambi i settori ammontavano a circa 75 miliardi di euro. Rispetto al

2012 è proseguito il trend che vede (Tabella 2):

- da un lato, la riduzione dei servizi di corrispondenza in termini di ricavi e volumi, più accen-

tuata in Nord America e in Europa rispetto agli altri Paesi;

- dall’altro, l’aumento del segmento pacchi, notevolmente accentuata nei Paesi BRICS (Brasi-

le, Russia, India, Cina, Sud Africa) rispetto agli incrementi registratisi in Nord America e in

Europa.

Di seguito discuteremo con maggiore dettaglio entrambi i segmenti: i servizi di corrisponden-

za e il segmento CEP.

Tabella 1 Servizi postali nel mondo. Ricavi (miliardi di euro) e variazione percentuale rispet-

to all’anno precedente, anno 2013. Fonte: elaborazione FUB su dati AGCOM (2014)

Ricavi

(miliardi

var

%

di

e uro) 2013/2012

Corispondenza 76 -‐1,1%

CEP 75 2,2%

Totale 151 1,0%

Tabella 2 Servizi postali nel mondo. Variazione percentuale dei ricavi per area geografica

rispetto all’anno precedente, anno 2013. Fonte: elaborazione FUB su dati AGCOM (2014)

Corrispondenza CEP

Nord

America -‐3,9% 2,3%

Europa -‐4,6% 1,9%

Paesi

BRICS -‐3,2% 17,9%

Indonesia

e

-‐3,1% 4,0%

Australia

7

Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

1.1. Il segmento dei servizi di corrispondenza in Unione Europea

Secondo Boston Consulting Group (BCG 2012), fino al 2000, la crescita del mercato dei ser-

vizi di corrispondenza nella maggior parte dei paesi industrializzati è andata di pari passo con

quella del prodotto interno lordo (Grafico 1); in seguito, e fino ai nostri giorni, le due curve

hanno seguito un andamento diverso e, all’aumento della curva del PIL mondiale (linea rossa

nel grafico), si è associata una riduzione dei volumi negli invii di corrispondenza (linea blu

nel grafico).

Grafico 1 - Andamento del volume delle lettere e del PIL. Fonte: Boston Consulting Group

(2012)

Nel Grafico 1 alle curve sono associati differenti scenari di previsione; preme qui sottolineare,

senza entrare nel merito degli scenari previsti proposti da BCG, che, a partire dal 2000 e, con

maggior forza per effetto della crisi economica iniziata nel 2003, si verifica una caduta molto

significativa dei volumi. Tale argomentazione è rafforzata dal Grafico 2 dove è riportato

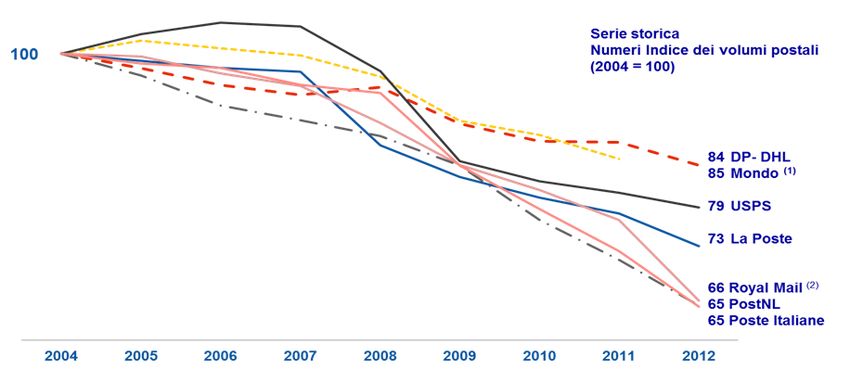

l’andamento dei volumi degli invii di corrispondenza da parte dei principali operatori nazio-

nali nel periodo 2004-2012: su tutto il periodo, infatti, le riduzioni risultano molto elevate per

tutti e variano dal 15-20% di DP-DHL (Germania) e USPS (Stati Uniti) al 35% di Royal Mail

(Regno Unito), PostNL (Olanda) e Poste Italiane (Italia). Una delle ragioni principali del de-

8

Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

clino dei volumi è proprio la e-substitution, ovvero la sostituzione elettronica della posta car-

tacea: una ricognizione informale effettuata da AGCOM relativamente ad alcuni operatori1 di

comunicazione elettronica presenti in Italia, evidenzia che la quota di fatturazione elettronica

sostitutiva dell’invio cartaceo, sul totale della base clienti per la telefonia fissa, nel 2013 ha

raggiunto il 17% (era circa il 16% nel 2012)..

Grafico 2 – Trend dei principali operatori postali europei. Fonte: elaborazione di Poste ita-

liane su dati UPU e singoli operatori

Note: (1) = Dato al 2011; (2) = Includono i volumi dell’accesso recapitati per conto dei competitor

Le stime contenute in (WIK 2013) mostrano che, in termini aggregati, nell’Unione europea a

28 stati (UE-28), è stata consegnata posta per un volume di 82 miliardi di lettere, contro i 97

miliardi del 2007, con una riduzione di oltre 9 miliardi di euro in termini di fatturato (Grafico

3). La riduzione nei volumi è stata di circa il 4,3% su base annua dal 2007 al 2010, riducendo-

si al 3,3% nell’ultimo anno disponibile (2011 su 2010). Lo stesso trend, anche se con riduzio-

ni più significative, si è avuto con riferimento ai ricavi: a fronte di una riduzione del 5,2% su

base annua fra il 2007 e il 2011, nell’ultimo anno disponibile la riduzione si è attestata

all’1,4%.

La domanda di servizi di corrispondenza negli Stati Membri risulta essere alquanto eteroge-

nea e riflette le differenze sostanziali nello sviluppo economico. A fronte di una media nella

UE-28 di 163 lettere per abitante nel 2011 (Grafici 4 e 5), gli Stati Membri occidentali regi-

1

Gli operatori che hanno partecipato all’indagine sono: Aria, Brennercom, CloudItalia, Colt, ICN, Tele-

com Italia, Tiscali, Vodafone, WaveMax, Welcome, Wind.

9Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

strano i volumi più alti (252 lettere per abitante), mentre i cittadini degli Stati Membri meri-

dionali e orientali hanno ricevuto in media, nel 2011, rispettivamente, un numero pari a 82 e

50 lettere per abitante.

Grafico 3 – Volumi di lettere in miliardi (a sinistra) e relativi ricavi in miliardi di euro (a de-

stra). Fonte: WIK 2013.

nota: p.a. = per anno.

Grafico 4 – Volumi di lettere pro-capite per aree territoriali e per stati UE-28. Fonte: WIK

2013

Grafico 5 – Volumi di lettere pro-capite per gli stati UE-28. Fonte: WIK 2013

10Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

Il volume delle lettere è ormai in declino in tutti i paesi della UE-28 anche se con un’intensità

diversa (Grafico 6).

Grafico 6 – Riduzione del volume di lettere nel periodo 2007-2011 nei paesi UE-28 (valori

percentuali). Fonte: WIK 2013

I paesi con mercati dei servizi di corrispondenza ben sviluppati hanno sperimentato il declino

più forte, in particolare laddove le comunicazioni elettroniche sono più sviluppate. Infatti, la

11Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

Danimarca e i Paesi Bassi sono stati, finora, i paesi maggiormente colpiti dall’e-

substitution.La recessione economica in corso limita ancora la crescita dei volumi di posta in

molti degli Stati Membri orientali e meridionali. Con l’incremento dell’utilizzo delle alterna-

tive elettroniche e dei servizi di direct mail significativamente meno sviluppati, tali mercati

probabilmente non raggiungeranno mai i picchi di domanda raggiunti dagli Stati Membri oc-

cidentali.

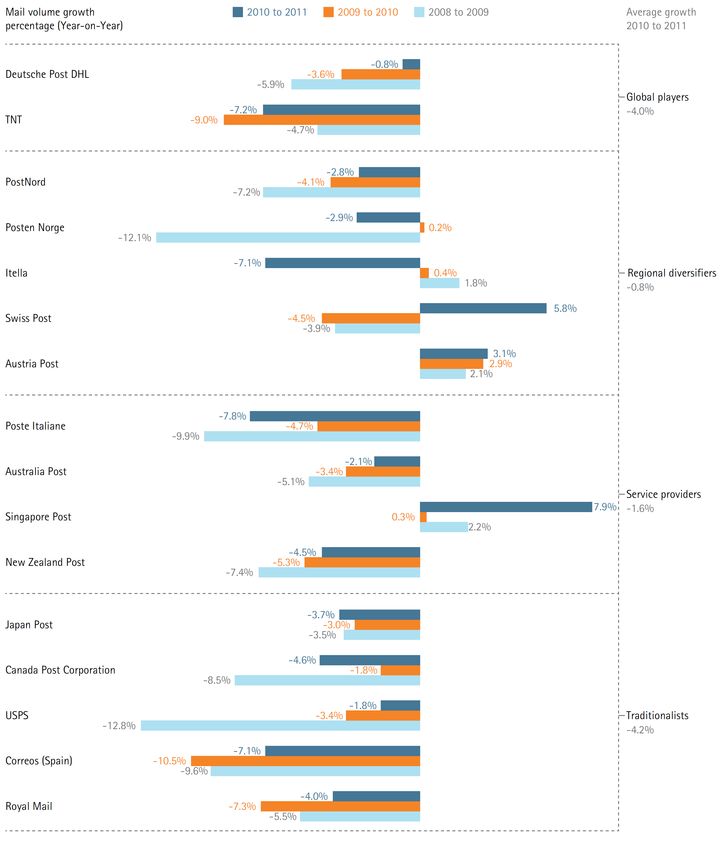

Il Grafico 7 permette di cogliere gli andamenti differenziati per tipologia di operatore postale:

global player (almeno il 25% dei ricavi al di fuori del mercato interno), diversificatori regio-

nali (almeno il 12,5% dei ricavi al di fuori del mercato interno), service provider (aziende che

hanno puntato su servizi non postali), operatori tradizionali (che non hanno modificato il pro-

prio business rispetto al periodo di monopolio). Anche in questo caso risulta che, a parte alcu-

ne eccezioni (Swiss Post, Austria Post e Singapore Post), il declino nel volume delle lettere

appare molto consistente.

Va osservato che la sostituzione elettronica sembra avvenire con intensità diverse anche tra i

paesi di una medesima area geografica. Ad esempio le poste danesi, che due anni fa hanno

unificato con quelle svedesi i loro servizi postali nella società PostNord, fra il 2000 e il 2011

hanno perduto ben il 45% dei propri volumi in Danimarca, mentre nel mercato svedese la ri-

duzione è stata di pochi punti percentuali.

Grafico 7 – Andamento percentuale del volume delle lettere (anno su anno). Fonte: Accenture

2013

12Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

1.2. Il segmento dei servizi di CEP (corriere espresso e pacchi) in Europa

In Europa anche la domanda di servizi di corriere espresso e pacchi (CEP), analogamente a

quella dei servizi di corrispondenza, risulta essere alquanto eterogenea e riflette le differenze

sostanziali nello sviluppo economico dei rispettivi paesi. A fronte di una media nella UE-28

di 13 pacchi per abitante nel 2011 (Grafico 8), gli Stati Membri occidentali registrano i più

13Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

alti volumi di spedizione pacchi (20 pacchi per abitante), mentre i cittadini degli Stati Membri

meridionali ed orientali hanno ricevuto, in media nel 2011, rispettivamente, 5 e 2 pacchi per

abitante. Va immediatamente osservato che la disponibilità di dati sul segmento CEP è assai

minore rispetto al segmento dei servizi di corrispondenza. Ciò nonostante, in termini generali,

possiamo osservare che i mercati interni e internazionali crescono, anche se non ugualmente

in tutti i settori. Secondo WIK (2013) le spedizioni espresse crescono meno di quelle ordina-

rie mentre le spedizioni tra imprese (B2B) crescono meno di quelle da imprese a individui

(B2C). Inoltre, Il driver più importante per le spedizioni B2B è il quadro economico, mentre

le spedizioni B2C sono spinte principalmente dall’e-commerce.

Grafico 8– Volumi di pacchi per abitante. Fonte: WIK 2013.

Queste analisi risultano in linea con quelle di ATKearney (2012) secondo cui viene conferma-

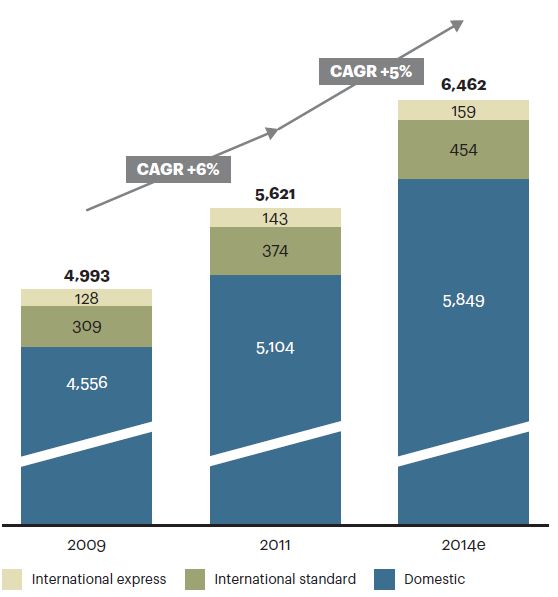

ta la crescita del settore CEP per il 2014 (Grafico 9), in termini di crescita cumulata annua

media (CAGR), e individuato nel segmento B2C, trainato dal commercio elettronico, il driver

più significativo

Grafico 9 -Segmento CEP (milioni di invii). Fonte ATKEarney (2012)

14Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

1.3. Il mercato postale italiano: analisi dei segmenti dei servizi di “Corrispondenza”

e di Corriere espresso e pacchi (CEP)

In linea con i mercati postali mondiali e europei, anche il mercato postale italiano, al 2013, è

caratterizzato da una sostanziale bipartizione dei ricavi fra i due segmenti più significativi:

l’invio di corrispondenza (3,6 milioni di euro), di cui 2,43 milioni di euro derivano dal servi-

zio universale, e i servizi di corriere espresso e pacchi (3,2 milioni di euro) (Tabella 3).

I servizi di invio di corrispondenza (servizio universale, servizi in esclusiva e altri servizi po-

stali), pur costituendo circa il 96% dei volumi, rappresentano solo il 53% dei ricavi comples-

sivi; d’altro canto, i servizi con maggiore valore aggiunto, come quelli di corriere espresso e

pacchi, mostrano un andamento opposto (4% dei volumi e 47% dei ricavi), con una crescita

del 2,5% nei ricavi e del 5,4% nei volumi.

Tabella 3 - Il settore dei servizi postali (invii di corrispondenza e pacchi). Ricavi e volumi in

15Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

valore. Anni 2012 e 2013. Fonte: AGCOM (2014)

Il segmento della corrispondenza

Il mercato italiano dei servizi di corrispondenza ha dimensioni molto più modeste di quello

degli altri grandi paesi europei (Grafico 10).

Grafico 10 - Invii di posta per famiglia nei principali i paesi dell’UE. Anno 2012. Fonte:

PostNL, 2014

In particolare, l’Italia ha un mercato di gran lunga più ridotto di paesi ad essa comparabili,

quale Gran Bretagna, Francia e Germania, ma anche della stessa Spagna. Le ragioni alla base

della differenza tra Italia e gli altri grandi paesi sono molteplici, ma sostanzialmente ricondu-

cibili a peculiarità culturali del nostro paese. In primo luogo, in Italia, complice anche la

grande importanza del servizio televisivo rispetto agli altri paesi, la spesa pubblicitaria è cen-

trata sulla televisione (al 2012 ammontava al 41,6% del totale) (AGCOM 2013), per cui il di-

rect mail è sempre stato un fenomeno molto limitato.

16Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

Inoltre, in Italia vi è una forte predisposizione alla comunicazione orale, che quindi costituisce

un forte sostituto di quella scritta. Basti pensare che nel nostro paese la penetrazione di SIM

attive è del 159% secondo (ITU 2013), a fronte del 124% in Gran Bretagna, del 119% in

Germania e del 98,5% in Francia.

L’ultima Relazione Annuale dell’Autorità delle comunicazioni (AGCOM 2014), permette di

ricostruire la composizione e i maggiori trend dei due maggiori segmenti dell’invio di corri-

spondenza: il servizio universale e gli altri servizi postali. Di seguito ne discuteremo gli aspet-

ti più interessanti.

a) Il servizio universale

Nel servizio universale Poste italiane continua a detenere una posizione di monopolio con ol-

tre il 92% del mercato; il principale operatore concorrente è TNT Post con una quota del 7,7%.

La Tabella 4 riporta i ricavi e i volumi del servizio universale postale per tipologia di prodotto.

Tabella 4 - Il servizio universale postale. Ricavi e volumi in valore per tipologia di prodotto.

Anni 2012 e 2013. Fonte: AGCOM (2014)

Nel 2013, rispetto all’anno precedente il servizio universale perde circa l’8% dei ricavi relati-

vi alla somma degli invii singoli e multipli; all’aumento degli invii singoli (+6,7%) si accom-

pagna una riduzione di circa 14 punti percentuali negli invii multipli. Nell’economia del pre-

sente lavoro due fenomeni sembrano assai rilevanti:

17Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

- da un lato, l’aumento nei ricavi (+19,4%) e nei volumi (+25%) nella posta raccomandata

online, sebbene il peso percentuale di questo servizio all’interno degli invii singoli sia molto

basso (circa l’1,7% nel 2013)

- dall’altro, la riduzione molto elevata nei ricavi (- 22%) e nei volumi (-20,9%) della posta

massiva, che continua ad essere il segmento più consistente degli invii multipli, e dei prodotti

editoriali (-14% nei ricavi e -9,9% nei volumi).

b) Gli altri servizi postali

Gli altri servizi postali comprendono i servizi postali più innovativi e più centrati sulle esi-

genze degli utenti (si pensi ad esempio a servizi del tipo a data e ora certa), soprattutto delle

realtà imprenditoriali (invii multipli). Anche in questo segmento, in termini di mercato, il

gruppo Poste italiane (che contiene Postel) continua a detenere una posizione di monopolio

con circa l’87% del mercato; seguono TNT Post con una quota del 4% , Selecta con il 2% e

un insieme di altri operatori che sfiora ciascuno l’1% del mercato (Asenda, Citypost, Fulmine,

Hibridpost, Mail Express, PostaDoc, Rotomail) (AGCOM 2014).

La Tabella 5 mostra che nel 2013 si registra un calo degli invii, sia in termini di ricavi (-

7,6%) che di volumi (-7,7%) rispetto al 2012.

Tabella 5 - Gli altri servizi postali. Ricavi e volumi in valore. Anni 2012 e 2013. Fonte: AG-

COM (2014)

Il calo risulta maggiore per gli invii singoli rispetto a quelli multipli (-9,7% nei ricavi a fronte

di -7,1%; -13,7% nei volumi a fronte di -9,1%). Va però sottolineato l’alto valore aggiunto

degli invii singoli che, con circa il 2% dei volumi assicurano ben il 34,2% di tutti i ricavi de-

gli invii domestici nel segmento degli altri servizi postali.

18Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

Il segmento dei CEP

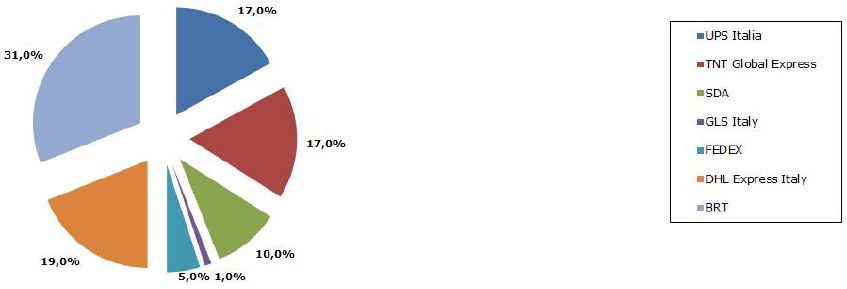

Il segmento dei servizi di corriere espresso presenta una maggiore dinamica concorrenziale

(Grafico 10). BRT detiene la quota maggiore di mercato (31%); seguono DHL, UPS Italia e

TNT Global Express con quote comprese fra il 17 e il 19%. L’operatore SDA, riconducibile

al gruppo Poste Italiane, è il quinto operatore in termini di quota di mercato (10%), e testimo-

nia il diverso posizionamento dell’incumbent rispetto al segmento dei servizi di corrisponden-

za dove detiene oltre il 90% del mercato; ciò è senz’altro in relazione con la diversa organiz-

zazione dell’attività di corriere espresso che non consente un trascinamento su questo mercato

delle posizioni acquisite nei servizi di invio di corrispondenza (AGCOM 2014).

Grafico 11 - Servizi di corriere espresso. Quote di mercato (valori percentuali per operatore).

Anno 2013. Fonte: AGCOM (2014)

In linea con il trend mondiale ed europeo, il segmento dei servizi di corriere espresso è

l’unico che registri ricavi e volumi in crescita rispetto al 2012 (rispettivamente +2,5% e 5,4%)

(Tabella 6).

Tabella 6 - I servizi di corriere espresso. Ricavi e volumi in valore. Anni 2012 e 2013. Fonte: AG-

COM (2014)

19Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

La crescita dei ricavi risulta inferiore rispetto a quella dei volumi (in media la metà, sia per i

corrieri nazionali che per quelli in entrata) ed è in parte giustificata dalla crescente dinamica

concorrenziale, che porta gli operatori a comprimere i margini per acquisire o difendere quote

di mercato.

1.4. Le evidenze principali

A conclusione del capitolo, in estrema sintesi possiamo osservare che:

Il settore postale può essere ripartito in due grandi segmenti equivalenti in termini di

ricavi: i servizi di corrispondenza e i servizi di corriere espresso e pacchi.

Il fenomeno della e-substitution è in corso ormai da molti anni su scala planetaria e sta

colpendo principalmente il settore dei servizi di corrispondenza attraverso la sostitu-

zione delle modalità tradizionali di inviare la posta con nuove modalità digitali. Gli ef-

fetti, in termini di riduzione dei volumi e dei ricavi, sono assai significativi, con alcune

differenze tra i diversi paesi.

D’altra parte, l’espansione dell’ecosistema Internet, costituendo finalmente una piazza

telematica sicura e affidabile, consente di sostituire le modalità tradizionali di proget-

tare, organizzare e fruire di prodotti e servizi con nuove modalità di natura digitale. In

questo senso, il ruolo del commercio elettronico si configura come determinante: tra-

sformando in modo digitale parti crescenti della filiera relativa alla vendita e

all’acquisto di prodotti e servizi si propone come uno dei volani in grado di far svilup-

pare il segmento dei servizi di corriere espresso e pacchi, controbilanciando in parte o

del tutto gli effetti della e-substitution nel segmento degli invii di corrispondenza. E’

proprio in questo segmento che si condensano le reali prospettive del settore postale

laddove si riescano a sfruttare le opportunità offerte dal commercio elettronico. Resta

da vedere come, all’interno dei singoli paesi, nel nostro caso l’Italia, agiscono le forze

in grado di influenzare la dinamica complessiva risultante dall’azione di queste spinte

diverse e contrapposte.

20Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

2. La metodologia e l’articolazione dell’indagine

Per studiare l’impatto delle ICT nei servizi postali si è proceduto dapprima ad un’analisi delle

principali fonti reperibili in rete (analisi desk). La scarsità delle informazioni disponibili ha

reso necessario integrare il lavoro con alcune interviste sul campo ai principali operatori po-

stali operanti in Italia (analisi field).

In particolare, l’analisi desk è stata effettuata sui siti dei principali operatori postali UE, delle

autorità nazionali e sovranazionali e dei principali istituti di ricerca che studiano la filiera dei

servizi postali.

L’analisi field è stata realizzata attraverso alcune interviste a testimoni privilegiati appartenen-

ti sia al segmento postale degli invii di corrispondenza che al segmento dei corrieri espresso e

pacchi.

Attraverso l’analisi desk e le interviste è stato inizialmente disegnato il contesto della e-

substitution con particolare riferimento al mercato postale italiano.

Sono stati poi brevemente analizzati alcuni modelli di e-substitution (vedi paragrafo 2.1).

Obiettivo è stato quello di individuare i principali aspetti di natura economica, regolamentare,

sociale e culturale che influenzano il fenomeno complessivo della e-substitution.

L’esame congiunto dello stato dell’arte proveniente dall’analisi di contesto con i modelli teo-

rici ha delineato il percorso, riportato nel paragrafo 2.2, che costituisce l’articolazione com-

plessiva del presente lavoro.

2.1. I modelli teorici di stima della e-substitution

Per stimare gli effetti della e-substitution, in letteratura sono stati proposti diversi modelli di

analisi. In tutti i modelli proposti, le conseguenze sul settore postale vengono analizzate

all’interno di un insieme di assi che misurano gli aspetti tecnologici e comportamentali non-

ché industriali e regolamentari.

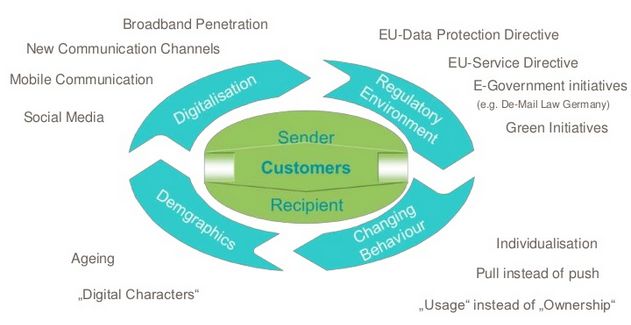

Ad esempio, Kempkens e Plum (2012) guardano alla e-substitution dalla prospettiva

dell’utente finale dei servizi postali. Il modello, sintetizzato nella Figura 1, individua quattro

assi principali al cui interno analizzare la nuova catena del valore del servizio postale:

- la digitalizzazione (es. diffusione della banda larga presso le famiglie e gli individui, diffu-

sione di nuovi servizi per la comunicazione, …;

- l’andamento demografico testimoniato dall’insieme degli indicatori demografici (es. aumen-

21Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

to della percentuale degli anziani over 65, modifica consistente negli indici di struttura della

popolazione, …);

- i cambiamenti nelle abitudini degli utenti finali;

- gli aspetti regolamentari.

Figura 1 - Il modello proposto. Fonte: Kempkens and Plum, 2012

L’analisi integrata di tutti questi aspetti porta gli operatori del servizio postale a un cambia-

mento nel proprio business model in modo da:

adottare strategie focalizzate più sull’utente finale che non sull’operatore che eroga il

servizio (recipient driven model)

governare e assicurare la fiducia delle comunicazioni elettroniche. E’ questo un aspet-

to chiave e va perseguito sviluppando una serie di azioni in grado di:

o proteggere la privacy

o assicurare canali di comunicazione (fisici, ibridi, elettronici) sicuri

o assicurare pagamenti elettronici sicuri

o sviluppare piattaforme multicanale sicure

adottare strategie di comunicazione multicanale: customizzazione, individualizzazio-

ne, customer-orientation, recipient-driven.

Un altro modello è stato proposto per analizzare le prospettive di sviluppo dei servizi di corri-

22Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

spondenza (Niederprum 2012). Il modello, sintetizzato nella Figura 2, permette di calcolare

l’impatto delle variabili di contesto sui volumi complessivi del servizio.

In particolare, vengono considerati cinque assi principali:

Attività economica

Popolazione da raggiungere attraverso il servizio postale

Digitalizzazione

Prezzi

Altri aspetti quali variabili socio-culturali, livelli di scolarizzazione, distribuzione del

reddito.

L’esame congiunto dei cinque assi consente di disegnare gli scenari futuri con riferimento alle

diverse tipologie di servizio.

In particolare vengono individuati i principali segmenti di mercato:

Social mail: corrispondenza inviata tra individui e da individui a istituzioni pubbliche

e private

Transactional mail (B2B e B2C): corrispondenza inviata tra istituzioni private e

prubbliche e tra istituzioni e individui

Direct mail: posta pubblicitaria

Pubblications: giornali, riviste (settimanali, mensili, …), riviste di associazioni,

newsletters

Fulfilments: piccoli pacchi, biglietti, ecc. inviati per posta

Per ciascun segmento vengono poi valutati gli effetti qualitativi dei cinque assi in termini di

impatto (vedi Tabella 7).

Figura 2 - Il modello proposto. Fonte: Niederprum (2012)

23Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

Tabella 7 – Effetti qualitativi di ciascuno degli assi del modello sul volume delle lettere. Fon-

te: Niederprum (2012)

Segmen- Econo- Population Digitalisation Prices Others

ti/assi mic acti-

vity

Social Basso La crescita Dipende dalla struttura per Poco sensibili al Le famiglie con

mail impatto nel numero età della popolazione; Li- prezzo redditi più ele-

di famiglie mitata sostituzione nel vati tendono a

aumenta le C2C; Aumento nel C2B inviare più so-

social mail (applicazioni per lavoro e cial mail

egov)

Transac- Alto im- Nessun im- Dipende molto dalla legi- Meno sensibili al X

tional mail patto patto slazione; Alto potenziale prezzo rispetto al

(B2B) nelle imprese grandi e me- B2C

dio-grandi via riduzione

costi

Transac- Basso L'aumento Le prospettive di business Sensibili al prezzo; X

tional mail impatto nella popo- dipendono dalla propen- Ricorso a misure ag-

(B2C) lazione e nel sione dei consumatori ad giuntive per ridurre il

numero di accettare il delivery online; rapporto volumi/costi

famiglie Imporatanza degli aspetti (es. passaggio ad altri

aumenterà il di sicurezza; Alcuni conte- operatori, passaggio a

numero di nuti non sono digitalizza- servizi di minore qua-

transazioni bili per problemi fisici o lità, riduzione della

B2C legali frequenza delle mail)

24Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

Segmen- Econo- Population Digitalisation Prices Others

ti/assi mic acti-

vity

Direct Alto im- Alto impat- Competizione con altri Altamente sensibile Struttura del

Mail patto sui to, in parti- media pubblicitari (es. on- al prezzo reddito (le fa-

budget di colare l'au- line marketing) miglie più ric-

marke- mento nel che sono mag-

ting numero delle giormente at-

famiglie trattive)

Publica- Basso Alto impat- I giornali saranno più in- Altamente sensibili al Gli aspetti cul-

tions impatto to, in parti- fluenzati rispetto alle rivi- prezzo turali possono

colare il nu- ste settimanali e mensili; influenzare la

mero delle Le newsletter B2B saranno domanda di ab-

famiglie e la sempre più spedite per bonamenti

struttura per email perché più conve-

età nienti

Fulfill- Basso Alto impat- Positivo: i canali di vendita Sensibili al prezzo X

ment impatto to, in parti- digitali porteranno a un

colare il nu- maggior numero di lettere

mero delle e pacchi; Negativo: la so-

famiglie e la stituzione digitale dei pro-

struttura per dotti (es. biglietti, libri,

età software, giochi, musica,

…) porterà a un più basso

volume fisico

Accanto ai modelli di natura qualitativa descritti in precedenza sono stati proposti anche mo-

delli quantitativi che utilizzano analisi econometriche, ad esempio: Nikali (2012 e 2014), Féve

et al. (2012).

I principali risultati cui pervengono questi modelli possono così essere sintetizzati:

- le condizioni economiche hanno un impatto significativo sulla domanda di lettere e la

sostituzione della lettera cartacea con la comunicazione elettronica ha definitivamente

segnato il declino dei grandi volumi di lettere a livello globale, confermando quanto

già emerso nella discussione del capitolo precedente.

- la digitalizzazione non può essere arrestata: dobbiamo perciò adattarci a essa ed essere

in grado di utilizzarla al meglio; finora, l'impatto netto della tecnologia sta avendo un

impatto negativo sulla domanda complessiva di lettere;

- il processo di e-substitution può però essere rallentato se si è in grado di trasformare la

digitalizzazione in un vantaggio: ad esempio, i servizi postali ibridi offrono la possibi-

lità di adattare i vantaggi della comunicazione elettronica ai desideri di diversi gruppi

di mittente e riceventi;

- l’elasticità del prezzo della domanda di lettere differisce in base al singolo segmento,

25Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

ma in totale (cioè, per tutti i segmenti di traffico e al netto di qualsiasi il passaggio tra

diversi prodotti postali) l’elasticità del prezzo aggregato delle lettere è relativamente

basso e un po’ al di sotto all’unità. Resta da stabilire come l’e-substitution modifichi le

diverse componenti dell’elasticità.

2.2. L’articolazione dell’indagine

La breve rassegna dei modelli di e-substitution proposta, alla luce dell’analisi di contesto svi-

luppata nel capitolo precedente, consente di delineare un percorso metodologico teso ad ana-

lizzare, almeno per il caso italiano, le prospettive di integrazione tra servizio postale e comu-

nicazioni elettroniche.

In termini operativi si è proceduto nel modo seguente:

inizialmente (cap. 3), sono stati descritti i servizi postali innovativi basandosi sulla

classificazione operata da UPU (2012);

con riferimento ai servizi di corrispondenza, sono stati selezionati i servizi più signifi-

cativi in termini di importanza sul mercato, discutendo sia l’impatto attuale della e-

substitution che la loro evoluzione futura (cap. 4);

con riferimento invece ai servizi di corriere espresso e pacchi (cap. 5), le prospettive

di crescita per effetto della e-commerce sono state discusse analizzando il tema del

commercio elettronico. L’ipotesi sottostante è che la crescita del commercio elettroni-

ca, inteso come driver principale, porti all’aumento dei volumi di spedizione e

dell’intero segmento CEP. A partire dallo stato del’arte del commercio elettronico in

Italia, sono state discusse le possibili ricadute sul settore postale, anche alla luce dei

vincoli di struttura del contesto italiano rispetto ad altri paesi europei;

la discussione dei due segmenti principali del mercato postale italiano ha fatto emerge-

re un vincolo di natura “strutturale”, legato al diverso grado di alfabetizzazione digita-

le dell’Italia rispetto ai paesi concorrenti, in grado di influenzare in modo notevole la

diffusione futura dei nuovi servizi postali elettronici (cap 6); se da un lato ciò porta a

minori tassi di utilizzo delle comunicazioni elettroniche nel segmento della corrispon-

denza tradizionale dall’altro costituisce un vincolo molto consistente al decollo del

commercio elettronico;

sono stati poi brevemente considerati alcuni aspetti di tipo regolamentare, dal punto di

26Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

vista delle sinergie tra regolamentazione delle telecomunicazioni e del settore postale

e dell’impatto dell’e-substitution sul servizio universale postale;

infine, i risultati complessivi sono stati discussi mettendo in evidenza le principali evi-

denze emerse dall’analisi.

27Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

3. I servizi postali innovativi

Come discusso nell’analisi di contesto, lo sviluppo dell’economia digitale ha determinato una

forte necessità di innovazione nel settore postale, concretizzatasi nello sviluppo dei servizi

postali elettronici.

In questo paragrafo verrà presentata una panoramica degli attuali servizi postali innovativi

implementati nel mercato internazionale, sulla base di una recente analisi effettuata dall’ente

regolamentare internazionale del settore (l’UPU, Universal Postal Union).

UPU ha censito 55 servizi innovativi nel settore a livello mondiale e li ha classificati secondo

le seguenti categorie (UPU 2012):

servizi elettronici di corrispondenza (e-post)

servizi finanziari elettronici (e-finance)

servizi di commercio elettronico (e-commerce)

servizi per le relazione tra i cittadini e le istituzioni (e-government)

Di seguito verranno brevemente descritti i servizi all’interno di ciascuna categoria.

Rispetto alla categorizzazione dell’UPU, il servizio di fornitura di accesso a Internet negli uf-

fici postali è stato separato dal resto dei servizi elettronici di corrispondenza, poiché di natura

sostanzialmente diversa. È stata pertanto creata la categoria dei servizi legati agli uffici postali,

presentata al termine della rassegna (par. 3.5).

3.1. Servizi elettronici di corrispondenza

I servizi di questa categoria rispondono al tradizionale utilizzo della posta come mezzo di co-

municazione a distanza tra cittadini e imprese, sostituendo i mezzi fisici con quelli elettronici,

e ai servizi accessori tradizionali.

In questa categoria sono stati censiti i seguenti servizi:

1. Informazioni web su servizi e tariffe: i clienti possono accedere alle informazioni

riguardanti i diversi servizi e prodotti e ai relativi prezzi, sul sito dell’operatore postale

2. Casella di posta elettronica: tale servizio rende possibili l’invio di messaggi elet-

tronici da parte di un mittente autenticato e la consegna e l’archiviazione da parte di

un destinatario autenticato

3. Posta pubblicitaria online (direct mail): consegna di pubblicità o altre comunicazio-

ni promozionali da parte dell’operatore postale, attraverso mezzi elettronici

28Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

4. Posta elettronica certificata: si tratta di un servizio postale elettronico sicuro, che

fornisce una prova dell’invio e della consegna di un messaggio elettronico e un canale

di comunicazione sicura fra utenti autenticati

5. Francobollo elettronico: si tratta di un’affrancatura che viene pagata elettronicamen-

te e poi scaricata, per esempio attraverso il sito dell’operatore postale o

un’applicazione su di uno smartphone. Tale affrancatura viene poi stampata, oppure

conservata elettronicamente. Essa costituisce una prova del prepagamento del valore

di un servizio postale. Usualmente, i francobolli elettronici assumono la forma di un

codice a barre o di un’etichetta RFID

6. Francobolli elettronici personalizzati: questi sono dei francobolli elettronici realiz-

zati seguendo le necessità e le preferenze del cliente. Ad esempio, il mittente può ave-

re la possibilità di incorporare un’immagine di propria scelta nel francobollo

7. Timbro postale elettronico: tale timbro fornisce una prova di un evento elettronico,

in una data forma, ad una certa ora e che coinvolga una o più parti. Il servizio è defini-

to nell’articolo 14 della convenzione UPU e nell’articolo RL 256 delle Letter Post Re-

gulations.

8. Firma elettronica: fornisce la possibilità di firmare digitalmente i documenti

9. Telegramma elettronico: fornisce la possibilità di comporre un telegramma attraver-

so un mezzo elettronico, quale email o SMS. Il telegramma viene poi consegnato fisi-

camente al destinatario

10. Cartoline elettroniche: fornisce la possibilità di acquistare online una cartolina, che

poi viene consegnata fisicamente o elettronicamente al destinatario

11. Fax online: permette la trasmissione di fax inviati elettronicamente

12. Posta ibrida (da elettronica a fisica) o hybrid mail: questo servizio permette ai

clienti di mandare un messaggio elettronico, che viene poi processato e recapitato fisi-

camente al destinatario

13. Posta ibrida inversa (da fisica a elettronica) o reverse hybrid mail: permette ai

clienti di mandare un messaggio fisico, che viene poi convertito in forma elettronica e

consegnato al destinatario

14. Ricerca online del codice di avviamento postale: è un servizio che consente ai clien-

ti di cercare sui siti degli operatori postali i codici di avviamento postale legati ad

esempio ad un indirizzo specifico o a una città in genere

29Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

15. Validazione dell’indirizzo postale: si tratta di un servizio che consente ai clienti di

controllare l’esattezza di un indirizzo

16. Ricerca di un ufficio postale: si tratta di un servizio che consente ai clienti di indivi-

duare gli uffici postali più vicini a un dato indirizzo o in una data città o CAP, con

eventuale indicazione dei diversi servizi e prodotti ivi disponibili.

17. Cambio di indirizzo online: tramite questo servizio, i clienti possono cambiare per

via elettronica il proprio indirizzo di consegna di posta

18. Sospensione online della consegna di posta: il cliente può richiedere, via email, ap-

plicazione online o per telefono, la sospensione della consegna di posta al proprio in-

dirizzo per un certo periodo di tempo

19. Track and trace: permette al cliente di tracciare la spedizione di un oggetto postale

20. Notifica elettronica all’operatore postale della necessità di raccolta di lettere: i

clienti possono in tal modo richiedere all’operatore postale che esso ritiri una lettera

presso uno specifico indirizzo

21. Notifica elettronica al destinatario della consegna di lettere: attraverso questo ser-

vizio, l’operatore postale avvisa elettronicamente il destinatario che gli verrà conse-

gnata una lettera

22. Notifica elettronica al mittente di avvenuta consegna di lettere: l’operatore postale

invia una notifica elettronica al mittente dell’avvenuta consegna di una lettera

23. Notifica elettronica all’operatore postale della necessità di raccolta di pacchi: i

clienti possono in tal modo richiedere all’operatore postale che esso ritiri un pacco

presso uno specifico indirizzo

24. Notifica elettronica al destinatario della consegna di pacchi: attraverso questo ser-

vizio, l’operatore postale avvisa elettronicamente il destinatario che gli verrà conse-

gnata un pacco

25. Notifica elettronica al mittente di avvenuta consegna di pacchi: l’operatore postale

invia una notifica elettronica al mittente dell’avvenuta consegna di un pacco

26. Verifica online di contenuti della posta: permette ai clienti di verificare il contenuto

della propria cassetta postale fisica, attraverso la ricezione di una versione elettronica

delle lettere o di una notifica elettronica di nuovi pacchi

27. Servizio clienti su web: tale servizio consente ai clienti di contattare l’operatore po-

stale elettronicamente per un dato servizio per delle informazioni, attraverso un sito

30Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

internet, l’email o il telefono

28. Applicazioni su dispositivi mobili: tale servizio consente l’accesso ai servizi online

dell’operatore postale in mobilità, attraverso l’installazione sui dispositivi mobili (tipi-

camente smartphone) di un applicazione dedicata

3.2. Servizi finanziari elettronici

I servizi di questa categoria riguardano i servizi finanziari forniti da operatori postali ad utenti

finali attraverso l’uso di ICT.

1. Fatturazione elettronica: servizio attraverso il quale i clienti ricevono elettronica-

mente le fatture per i servizi e i prodotti forniti dall’operatore postale

2. Gestione elettronica dei conti: questo servizio permette ai clienti di gestire per via

elettronica il proprio conto bancario postale e svolgere online le relative operazioni

3. Rimesse elettroniche: si tratta di servizi che permettono il trasferimento internaziona-

le di denaro contante utilizzando ordini monetari elettronici che sostituiscono quelli

cartacei

4. Pagamento online di bollette: tale servizio consente all’utente di pagare bollette at-

traverso il sito dell’operatore postale, utilizzando un sistema di pagamenti online ad

hoc

5. Gestione delle bollette: questo servizio consente ai clienti di avere un conto per la ge-

stione ed il pagamento online delle bollette

6. Pagamento elettronico delle bollette per i servizi idrici: servizio specifico di paga-

mento online delle bollette legate alla fornitura e al consumo di acqua

7. Pagamento elettronico delle bollette per i servizi energetici: servizio specifico di

pagamento online delle bollette legate alla fornitura e al consumo di energia elettrica e

gas naturale

8. Pagamento elettronico delle bollette per i servizi telefonici: servizio specifico di

pagamento online delle bollette legate alla fornitura e al consumo di servizi telefonici

voce e di connettività dati, mobili o fissi

9. Trasferimento elettronico di denaro: un servizio che consente di ordinare bonifici

su conto corrente bancario, attraverso il sito dell’operatore postale

31Studio preliminare per la realizzazione di un osservatorio dei mercati postali

Deliverable 2 – Prospettive di integrazione tra servizio postale e comunicazioni elettroniche

3.3. Servizi di commercio elettronico (e-commerce)

I servizi di questa categoria riguardano i servizi di acquisto e vendita di beni e servizi attra-

verso l’uso di ICT.

1. Negozi online di prodotti di filatelia: i clienti possono acquistare online prodotti fila-

telici, che gli verranno poi spediti fisicamente ad un indirizzo reale

2. Negozi online di beni postali: i clienti possono acquistare online beni postali, che gli

verranno poi spediti fisicamente ad un indirizzo reale

3. Negozi online di beni di altro tipo: i clienti possono acquistare online beni di tipo di-

verso dal postale, che gli verranno poi spediti fisicamente ad un indirizzo reale

4. Abbonamento a riviste: i clienti possono sottoscrivere online abbonamenti a riviste e

altri tipi di periodici, che gli verranno poi consegnati fisicamente ad un indirizzo reale

5. Servizio clienti online per l’e-commerce: tale servizio fornisce ai clienti un conto

online e un codice identificativo unico di contatto, per rintracciare e gestire le opera-

zioni connesse a una transazione di acquisto o vendita di beni e servizi online

6. Certificati web SSL: gli operatori postali rilasciano dei certificati SSL per rafforzare

la sicurezza dei siti Internet

3.4. Servizi per le relazioni tra i cittadini e le istituzioni (e-government)

I servizi di questa categoria riguardano i servizi che facilitano le relazioni e le interazioni tra i

cittadini e le istituzioni attraverso l’uso di ICT.

1. Identità digitale: l’operatore postale rilascia una identità digitale che identifica le-

galmente i propri clienti. Tale identità digitale può essere assicurata sia con una sem-

plice autenticazione tramite ID e password che attraverso tecnologie più sicure, che

utilizzino infrastrutture di crittografia e a chiave pubblica

2. Rinnovo della patente di guida per autoveicoli e motoveicoli: i cittadini possono

rinnovare elettronicamente la propria patente di guida attraverso questo servizio online

3. Acquisto online di biglietti per eventi culturali o sportivi: un servizio che permette

ai clienti di acquistare sul sito degli operatori postali biglietti per eventi culturali o

sportivi

4. Iscrizione elettronica all’università: gli studenti hanno la possibilità di iscriversi

all’università attraverso i sistemi elettronici dell’operatore postale

32Puoi anche leggere