Strumenti di pianificazione finanziaria - Cash is king - Centro Congressi Torino Incontra 29 Giugno 2017

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Strumenti di pianificazione finanziaria Cash is king – Centro Congressi Torino Incontra 29 Giugno 2017 © 2017 Deloitte Financial Advisory

La finanza come valore per l’impresa

I temi della finanza a supporto della massimizzazione del valore

d’impresa

Massimizzare il valore

d’impresa

Politiche di investimento Politiche di finanziamento Politiche dei dividendi

Investire in progetti con un Scegliere una struttura che Ammontare di risorse

rendimento atteso superiore a garantisca il mantenimento finanziarie in eccesso da

quello richiesto dai dell’impresa e la creazione di restituire agli azionisti

finanziamenti valore per i suoi azionisti

Tasso minimo di Rendimento atteso Scelta del rapporto Design degli Quanto restituire Con quale modalità?

rendimento di indebitamento strumenti finanziari agli azionisti?

Soglia minima Misurare in Individuazione Progettazione Quanto eccede Restituire sotto

di accessibilità base ai flussi di della delle dopo aver: forma di

che rifletta la cassa proporzione caratteristiche 1.Remunerato i dividendi

rischiosità incrementali del ottimale tra di ciascuno creditori ordinari o con

dell’investimento progetto di mezzi propri e strumento di 2.Effettuato gli altre modalità

e la investimento mezzi di terzi finanziamento investimenti tecniche?

composizione in linea con le 3.Assicurato

dei specificità che l’azienda

finanziamenti dell’azienda abbia i mezzi

per far fronte

a esigenze

inattese

© 2017 Deloitte Financial Advisory 2Le diverse tipologie di fabbisogno

Overview delle tipologie di fabbisogno

Il fabbisogno finanziario può essere studiato come la risultante di quattro tipi differenti di esigenze:

01

Strutturale

Permanente e legato a

caratteristiche di struttura

dell’impresa

02

Permanente e legato al

volume di attività di gestione

corrente

Corrente

03 Di lungo periodo ma destinato

a cessare

Straordinario

04

Collegato a fenomeni

congiunturali e imprevedibili

con effetti di breve periodo

Occasionale

© 2017 Deloitte Financial Advisory 3Onerosità e rischio finanziario (1/2)

La gestione finanziaria deve cercare di minimizzare oneri e rischio

finanziario

Oneri finanziari Rischio finanziario

La gestione finanziaria dovrebbe essere orientata Il rischio finanziario è rappresentato dall’incapacità

alla minimizzazione degli oneri finanziari. Tuttavia, il di alimentare i processi di gestione caratteristica

costo finanziario non può essere l’unico parametro sotto il profilo finanziario.

di valutazione. Durata, garanzie e la deducibilità Si parla di rischio strutturale, o rischio di

degli oneri finanziari per l’impresa possono invece insolvenza, se le fonti finanziarie non sono in grado

far propendere per una struttura più costosa ma più di coprire gli impieghi. Il rischio congiunturale,

bilanciata. Anche gli effetti della «leva finanziaria», detto anche rischio di illiquidità, si collega invece

in condizioni favorevoli di mercato finanziario e di a occasionali carenze di cassa.

redditività aziendale, possono far crescere

ulteriormente la convenienza dell’indebitamento

bancario.

Rischio finanziario

Strutturale Congiunturale

Rischio di insolvenza Rischio di illiquidità

Saldo cassa e Banche

Fonti < Impieghi (compresi gli affidamenti

< Uscite Monetarie)

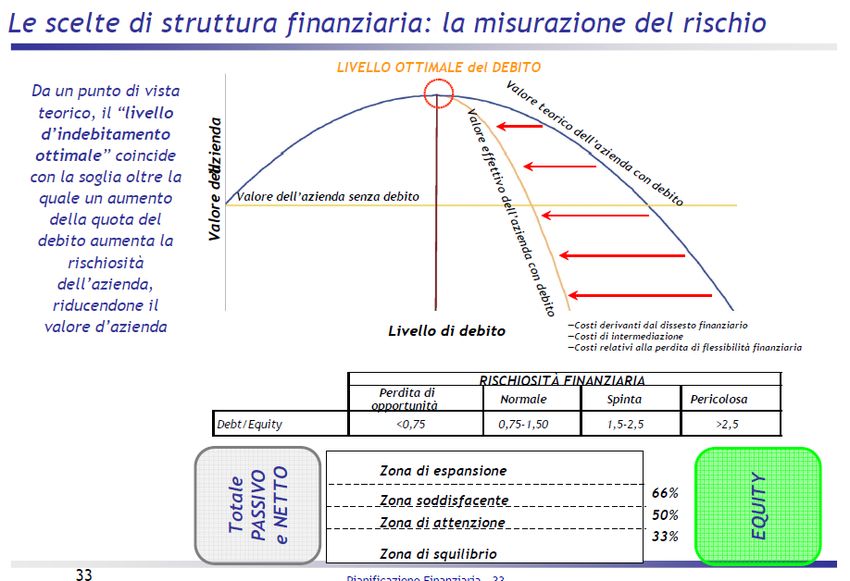

© 2017 Deloitte Financial Advisory 4Scelta del rapporto di indebitamento D/E

La misurazione del rischio

Da un punto di vista teorico, il «livello d’indebitamento ottimale» coincide con la soglia oltre la quale un aumento della quota

del debito aumenta la rischiosità dell’azienda, riducendone il valore aziendale.

Rischiosità finanziaria (Debt / Equity)

Perdita di

Normale Spinta Pericolosa

opportunità

< 0,75 0,75 - 1,50 1,5 - 2,5 > 2,5

0% Zona di espansione 66%

34% Zona soddisfacente 66%

Debt Equity

50% Zona di attenzione 50%

67% Zona di squilibrio 33%

© 2017 Deloitte Financial Advisory 5Scelte di finanziamento e il ciclo di vita (1/2)

Rapporto strategia e finanza

Il modello del ciclo di vita costituisce un aspetto

specifico del più ampio rapporto tra strategia e Maturità

finanza

Tale teoria interpreta l’evoluzione temporale del

Declino

fatturato di un business come una successione di

Ciclo di vita

quattro fasi distinte caratterizzate da differenti

livelli di rischio operativo e da specifiche

problematiche di carattere strategico.

Sviluppo

In relazione alle diverse fasi del ciclo, si modifica

pertanto l’importanza relativa delle funzioni aziendali

nell’ambito della formula competitiva adottata e

tende progressivamente ad aumentare proprio Inizio

l’incidenza della funzione finanziaria.

Tempo

1 Gli investimenti diventano sempre più complessi

2 Si amplia il numero dei finanziatori

3 Le fonti potenzialmente utilizzabili presentano requisiti minimi d’accesso

Solitamente, durante questo processo evolutivo, le scelte di finanziamento seguono il seguente ordine:

Introduzione Sistema bancario nazionale – internazionale - mercati

Sviluppo/maturità Angel financing/ Private equity/ Borsa

© 2017 Deloitte Financial Advisory 6Scelte di finanziamento e il ciclo di vita (2/2)

Il collegamento tra il ciclo strategico, ciclo finanziario, strutture

finanziarie e tipologia di investitori

FASI DEL Tasso di Margine di Evoluzione

Intensità di Fasi del ciclo Investitori in

CICLO sviluppo del autofinanziamento struttura

capitale finanziario conto equity

STRATEGICO fatturato sul fatturato finanziaria

Elevato • Imprenditori

Inizio ed Saldi di cassa

Basso Alta Basso «private» • Venture

introduzione negativi

equity capital

Transizione da • Azionariato

saldi di cassa diffuso

Sviluppo Alto Media/Alta Medio • Public equity

negativi a • Investitori

positivi (verso la public istituzionali

company)

• Leva finanziaria • Fondi chiusi

Saldi di cassa

Maturità Medio Bassa Alto • Merchant bank

positivi

• Imprenditori

Saldi di cassa Elevato «private»

Declino Decrescente Decrescente Decrescente Imprenditori

negativi equity

© 2017 Deloitte Financial Advisory 7Perimetro della gestione finanziaria

La funzione finanziaria comprende il complesso di decisioni e di

operazioni volte a reperire e ad impiegare i fondi aziendali

Obiettivi La direzione finanziaria: il ruolo

Realizzare/ mantenere una Struttura finanziaria che abbia: • Valutare la sostenibilità finanziaria del piano

• Un rapporto ottimale tra Mezzi di terzi e Mezzi Propri • Scegliere il mix delle fonti più appropriato

• Un rapporto equilibrato tra Fonti a Breve e a

• Definire una struttura finanziaria prospettica

Medio/Lungo rispettando eventuali Vincoli di Natura

articolata per:

Societaria/ Fiscale

• Fonti

Linee guida • Forma tecnica

Il funding deve allinearsi alle seguenti linee guida: • Scadenza

• Struttura delle fonti coerente con l’attività di • Minimizzare i costi del funding

Business sottostante • Mantenere un grado di flessibilità finanziaria ed un

• Idonea dotazione di capitale di rischio margine di liquidità che permettano di:

• Oculato impiego del debito • Raggiungere gli obiettivi di piano con costi

contenuti

• Servizio del debito basato sulla capacità di

generare flussi di cassa futuri adeguati • Sostenere eventuali «sfasature congiunturali»

• Corretta remunerazione del capitale • Approfittare di opportunità impreviste

© 2017 Deloitte Financial Advisory 8Compiti della gestione finanziaria (1/2)

Nell’attuazione della gestione finanziaria si definiscono politiche generali

di gestione anche di altre funzioni

Gestione

tesoreria

Gestione

Scelta patrimoni

delle fonti immobiliari e

mobiliari

Gestione

finanziaria

Definizione

Programmazione condizioni di

investimenti pagamento

Gestione dei

rapporti di

credito

© 2017 Deloitte Financial Advisory 9Compiti della gestione finanziaria (2/2)

Tre obiettivi chiave

Gestione del

Programmazione Piano Finanziario

finanziaria a

lungo, breve e

Gestione della liquidità brevissimo

termine

© 2017 Deloitte Financial Advisory 10Equilibri da monitorare

Gli equilibri sono interdipendenti per gli effetti che il ciclo ricavi/ costi

genera sul fabbisogno di capitale e sui flussi di cassa

Equilibrio economico

Costi

Ricavi

Gestione finanziaria

Equilibrio finanziario

Impieghi Fonti

Equilibrio monetario

Uscite

Entrate

© 2017 Deloitte Financial Advisory 11Strumento chiave della gestione finanziaria

Pianificazione: Finalità e benefici

La pianificazione economico-finanziaria è il processo attraverso il quale le potenzialità di business e le azioni strategiche per

conseguirle, programmate in un definito orizzonte temporale, vengono tradotte in proiezioni patrimoniali, economiche e

finanziarie che devono essere continuamente controllate e affinate

Perché pianificare?

• Gestire il rischio di liquidità 1 Ottimizzazione della PFN

• Mantenere flessibilità finanziaria

• Evitare il peggioramento del merito creditizio

• Ottimizzare costo e rendimento delle 2 Minore spread denaro/lettera

operazioni di funding/ investing

• Indirizzare la dinamica finanziaria dell’azienda

3 Miglior rating

• Garantire affidabilità ai dati previsionali

comunicati al mercato finanziario

Minore rischio percepito e spread

• Avere il tempo di scegliere lo strumento 4 percepito

migliore (alcuni strumenti devono essere

preparati)

• Scegliere le scadenze esatte delle operazioni 5 Migliori scelte sulla curva dei tassi

finanziarie

• Evitare giacenze pigre (efficienza) Maggiore forza contrattuale con le

6 banche

• Necessario per le società quotate (vedi Borsa

Italiana)

• Strumento di comunicazione (anche per 7 Minori frodi

società non quotate)

© 2017 Deloitte Financial Advisory 12Sistema di pianificazione

Visione d’insieme

Piano a medio Capital

Budget Reporting Forecasting

termine Budgeting

Definire le linee Selezionare i Definire il piano Verificare il Ri-previsione e

Obiettivo guida progetti di d’azione e obiettivi raggiungimento azioni correttive

investimento quantitativi degli obiettivi

Contenuti Ri-previsionale e

Previsionale Previsionale Previsionale Consuntivo

Orientamento consuntivo

Periodicità Annuale Annuale* Annuale Mensile Ogni 3/9 mesi

Orizzonte

3/5 anni Pluriennale 1 anno Mensile e cumulato 3/9 mesi

temporale

• SP iniziale • Piano • SP iniziale • Analisi

Contenuti • CE investimenti • CE scostamenti

• Rendiconto Fin • Piano dismissioni • Rendiconto Fin

• SP Finale • Analisi redditività • SP Finale

investimenti

* Il Capital Budgeting può essere utilizzato nella valutazione di specifici progetti in corso d’anno.

© 2017 Deloitte Financial Advisory 13Sistema di pianificazione

Strumenti preposti all’analisi

Strumento Finalità Tempistica

Verifica della compatibilità dei piani strategici con le possibilità di Copertura

impiego e copertura. temporale

Analisi preventiva del rispetto degli obiettivi e vincoli strutturali di variabile dai 3 ai 5

riferimento, quali: anni

Piano finanziario

•Indebitamento complessivo Aggiornamento

•Dividendi distribuibili annuale

•Utilizzo affidamenti

•…

Verifica della compatibilità dei programmi operativi di esercizio con le Copertura

possibilità di impiego e copertura. temporale annuale

Analisi preventiva del rispetto degli obiettivi e vincoli periodali di natura Dettaglio annuale

strutturale e congiunturale quale quelli relativi al piano finanziario e o trimestrale

Budget finanziario inoltre: Aggiornamento

•Riduzione tempi di incasso semestrale o

•Allungamento delle scadenze dell’indebitamento trimestrale

•Rotazione dei magazzini

•…

Programmazione dell’attività di tesoreria in termini di: Copertura

•Volume dei flussi da gestire temporale annuale

•Mix delle forme di finanziamento o semestrale

Coerentemente con gli indirizzi del budget finanziario Dettaglio mensile

Budget di tesoreria o settimanale

(budget di cassa) Valutazione dei saldi periodali per la determinazione preventiva dei Aggiornamento

proventi/ oneri finanziari mensile o

settimanale

© 2017 Deloitte Financial Advisory 14Sistema di pianificazione

Declinazione

Pianificazione Strategica

1 dove andare ...

Pianificazione Operativa

2 … con quali azioni strategiche

Budgeting

3 … cosa fare nel breve e con quali impegni di risorse

DIREZIONALE

STRATEGICO

OPERATIVO

Management By Objective

4 … chi deve farlo

Reporting

5 … analisi degli accadimenti per riorientare le scelte

operative e strategiche

© 2017 Deloitte Financial Advisory 15Il processo di pianificazione finanziaria

Overview

È la trasposizione delle conseguenze / risultati attesi dal piano

strategico in termini di flussi finanziari nell’orizzonte definito

Piano economico-finanziario

Modello e Modello e Modello e Modello e variabili

Piano strategico variabili dei variabili dei variabili degli delle coperture

Racchiude gli ricavi costi investimenti fin.

orientamenti di

fondo della gestione Contesto

aziendale, ovvero le competitivo

Ipotesi Ipotesi Ipotesi

tendenze essenziali ricavi costi investimenti

di lungo periodo Modello

relative al contesto di business

competitivo e alle Proiezioni Proiezioni Ipotesi coperture

scelte di business Piani di azione economiche finanziarie finanziarie

model dell’impresa

Determinazione

Proiezioni

fabbisogno

finanziarie

finanziario

Analisi indici e sostenibilità

© 2017 Deloitte Financial Advisory 16Il processo di pianificazione finanziaria

Due tipologie di controllo aziendale

Controllo a preventivo

• Quanta liquidità

saremo in grado di

Business Plan Budget produrre con la

gestione corrente?

• Sarà sufficiente a

coprire il fabbisogno

per nuovi

Pianificazione e Pianificazione

Programma investimenti?

programmazione operativa • Come evolverà la

struttura finanziaria

aziendale?

Strategico

Azioni

Controllo a consuntivo

• La gestione

operativa ha

prodotto o bruciato

risorse finanziarie?

• Come sono state

impiegate le risorse

finanziarie prodotte?

Controllo Risultati • In che misura si è

Reporting dovuto ricorrere a

finanziamenti di terzi

o da parte dei soci?

© 2017 Deloitte Financial Advisory 17Il processo di pianificazione finanziaria

Una lettura organizzativa

Pianificazione Controllo

PIANIFICAZIONE STRATEGICA CONTROLLO STRATEGICO

Top

Management

PIANIFICAZIONE ANNUALE Direzioni funzionali CONTROLLO DIREZIONALE

STANDARDS E CONTROLLO

BUDGET OPERATIVI Strutture operative

OPERATIVO

© 2017 Deloitte Financial Advisory 18Business plan

La dinamica economico-finanziaria-patrimoniale

La partenza La gestione L’arrivo

SP iniziale Flussi finanziari SP finale

Attivo Debiti +/- AUTOFINANZIAMENTO Attivo Debiti

fisso netto - NUOVI INVESTIMENTI fisso netto

+ NUOVI INVESTIMENTI

Attivo Patrimonio Attivo Patrimonio

circolante netto circolante netto

CASSA GENERATA Cassa Risultato

finale netto

+ RICAVI

Capitale Fonti di - COSTI Capitale Fonti di

Investito Finanz.to Investito Finanz.to

RISULTATO NETTO

Flussi Economici

© 2017 Deloitte Financial Advisory 19Business plan

Il conto economico gestionale

Conto Economico

Esprime il reddito prodotto dalla gestione

Leve di gestione operativa

Ricavi caratteristica prescindendo da politiche di

• Volumi e mix prodotto

Costo mp e altri materiali bilancio. In tal senso è molto utilizzato

• Prezzi di vendita e sconti

nella valutazione e nei confronti tra

Costo per servizi • Prezzi di acquisto

aziende dello stesso settore in quanto la

Altri costi operativi • Efficienza sulla produttività di

sua evoluzione (in % sui ricavi) consente

Valore aggiunto

utilizzo di tutte le risorse

di valutare la capacità della società di

operative:

Costo del personale recuperare efficienza tra un esercizio e un

• Di acquisto

Margine Operativo Lordo (EBITDA)

altro.

• Di trasformazione

• Di distribuzione

Ammortamenti e svalutazioni • Di vendita

Esprime una misura di reddito complessiva • Di marketing e promozione

Accantonamenti

della gestione caratteristica, e quindi dello • Di gestione sistemi

Risultato Operativo (EBIT) stato di salute del/dei business informativi

dell’azienda. • …

Proventi (Oneri) finanziari

Proventi (Oneri) da partecipazioni

Proventi (Oneri) straordinari

Risultato prima delle imposte

Imposte Esprime la remunerazione finale degli Leve di gestione extra-operativa

Utile Netto

azionisti. È una misura di sintesi spesso • Leve di gestione finanziaria

utilizzata per le valutazioni aziendali • Leve di gestione straordinaria

dell’equity (P/E) • Leve di gestione fiscale

© 2017 Deloitte Financial Advisory 20Business plan

Lo stato patrimoniale gestionale

Capitale investito netto e

Coperture finanziarie

Identifica l’ammontare di risorse impiegato per realizzare il ciclo commerciale,

produttivo e logistico dell’azienda. È determinato dal valore dei beni nelle rimanenze

Capitale Circolante Netto e dei diritti di credito derivanti dalla concessione di clienti della dilazione di incasso,

Attività operative correnti al netto dei finanziamenti ottenuti dai fornitori attraverso le dilazioni di pagamento.

di cui Rimanenze id magazzino In alcune aziende è anche definito capitale di funzionamento.

di cui Crediti commerciali

Passività operative correnti

di cui Debiti commerciali

Immobilizzazioni nette

Immobilizzazioni Immateriali

Immobilizzazioni Materiali

Immobilizzazioni Finanziarie

Fondi

Fondi e benfici dipendenti

Fondi per rischio e oneri Rappresenta l’ammontare di risorse complessivamente assorbite dai business

dell’impresa al netto delle risorse attivate al loro interno (fonti di finanziamento

Capitale Investito Netto

operative), e che devono trovare copertura nei mercati finanziari (fonti di natura

Patrimonio netto complessivo finanziaria).

Capitale sociale

riserve e utile portati a nuovo

Utile di esercizio

Posizione Finanziaria Netta

Cassa e equivalenti

Investimenti finanziari correnti

Debiti finanziari

Esprime l’esposizione debitoria netta dell’impresa verso i mercati finanziari, ed è

Fonti di finanziamento nette determinata dalle differenze tra i debiti di natura finanziaria e liquidità e attività che

hanno mera finalità di impiego finanziario.

© 2017 Deloitte Financial Advisory 21Business plan

Cash Flow e determinazione del fabbisogno finanziario

Cash Flow

Risultato Operativo EBIT

+ Ammortamenti e accantonamenti + Depreciarion & Provisions Leve economiche

Margine Operativo Lordo EBITDA

- Imposte sul reddito operativo Taxes on operating profit

+/- Variazioni Capitale Circolante Netto Change in Net Working Capital

+/- Variazioni Magazzini Change in inventory Leve di gestione del

+/- Variazioni Crediti commerciali Change in Trade Receivables circolante

+/- Variazioni Debiti commerciai Change in Trade Payables

+/- Variazioni altre attività/passività operative Change in other current ass./liab.

Flusso di cassa gestione operativa corrente Current Free Cash Flow from Operations

- Investimenti operativi in Capitale Fisso Investments in fixed assets (CapEx)

+ Disinvestimenti operativi in Capitale Fisso Disposals of fixed assets

Flusso di cassa gestione operativa Free Cash Flow from Operations (FCFO)

-/+ Oneri/Proventi finanziari netti Net Financial Expenses/income

Politiche di investimento a

+ Imposte sul reddito privato Taxes on operating profit m/l termine

- Imposte sul reddito netto Taxes on net profit

-/+ Oneri/Proventi straordinari netti Net Extraordinary Expenses/income

+ Investimenti/ Disinvestimenti non operativi nettiInvestments/ Disposals of not operating assets

- Dividendi Dividends

Incidenza gestione non

operativa

Flusso di cassa gestione non operativa Cash flow from not operating activities

Fabbisogno/ Surplus finanziario Net Financial needs/ surplus

© 2017 Deloitte Financial Advisory 22Business plan

Il free cash flow e il servizio del debito

Flusso ante servizio del debito 1.446,0 2.335,1 4.110,3 3.393,8 4.472,2 5.892,5 5.219,3 6.947,4

Servizio complessivo del debito (2.572,5) (3.352,5) (3.267,5) (3.182,5) (3.097,5) (3.012,5) (2.927,5) (2.842,5)

Differenza flusso disp./servizio d. (1.126,5) (1.027,4) 842,8 211,3 1.374,7 2.880,0 2.291,8 4.104,9

La differenza fra il flusso disponibile per il servizio del debito e l’ammontare dello stesso, rappresenta un

margine di garanzie teorico intrinseco alla attività dell’impresa ed alle previsioni effettuate

Nelle operazioni di finanza strutturata sono utilizzati comunemente alcuni indicatori che consentono di

valutare sinteticamente la sostenibilità del servizio del debito. I più comuni sono:

Annual Debt

Service Coverage • Rapporto fra il flusso di cassa disponibile e il servizio del debito in scadenza nel periodo preso

Ratio in considerazione

Loan Life • Rapporto fra il valore attuale dei flussi di cassa disponibili durante la vita residua del debito

Coverage Ratio ed il debito esistente al momento della valutazione

Debt / EBITDA • Rapporto fra il debito in essere in un certo periodo e MOL prodotto nel periodo preso in

considerazione

Loan to value • Rapporto fra il valore del finanziamento richiesto ed il valore di mercato degli asset da

acquisire (o il valore di debiti finanziari in essere ed il valore di mercato degli asset aziendali)

© 2017 Deloitte Financial Advisory 23Business plan

Cash flow e politiche di copertura del fabbisogno finanziario

Fabbisogno/ Surplus finanziario Net Financial needs/ surplus

- Rimborsi Debiti Finanziari Financial debt repayments

+ Accensione nuovi Debiti Finanziari Net financial debt borrowing

Politiche di copertura del

- Rimborso mezzi propri Decrease in share capital and reserves fabbisogno/ impiego del surplus

+ Aumenti di capitale Increase in share capital and reserves

finanziario

Flusso di cassa gestione non operativa Cash flow from not operating activities

Cassa ed equivalenti all'inizio del periodo Cash and equivalents at the beginning of the year

Cassa ed equivalenti alla fine del periodo Cash and equivalents at the end of the year

© 2017 Deloitte Financial Advisory 24Il nome Deloitte si riferisce a una o più delle seguenti entità: Deloitte Touche Tohmatsu Limited, una società inglese a responsabilità limitata (“DTTL”), le member firm aderenti al suo network e le entità a esse correlate. DTTL e ciascuna delle sue member firm sono entità giuridicamente separate e indipendenti tra loro. DTTL (denominata anche “Deloitte Global”) non fornisce servizi ai clienti. Si invita a leggere l’informativa completa relativa alla descrizione della struttura legale di Deloitte Touche Tohmatsu Limited e delle sue member firm all’indirizzo www.deloitte.com/about. Deloitte Financial Advisory © 2017 Deloitte Financial Advisory S.r.l..

Puoi anche leggere