ROTTAMAZIONE CARTELLE EQUITALIA - Dr. Gabriele Marani - Moscatelli Commercialisti

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

1 ROTTAMAZIONE CARTELLE EQUITALIA Dr. Gabriele Marani

2

INQUADRAMENTO NORMATIVO

Decreto Legge 22 ottobre 2016 n.193 convertito con L. n. 225

del 1° Dicembre 2016

In particolare :

• Art. 6 e 6 – ter del Decreto Legge n. 1933

AMBITO OGGETTIVO

Definizione agevolata ai carichi inclusi in ruoli, affidati

agli agenti della riscossione dal 2000 al 2016.

Per accertarsi che l’importo rientri all’interno del

periodo occorre avere riguardo alla data di iscrizione a

ruolo o all’affidamento all’Agente della Riscossione.

NB: Non rileva la data di notifica della cartella.4

AMBITO OGGETTIVO - 2

Elenco tassativo delle iscrizioni escluse dalla

definizione agevolata:

Risorse tradizionali dell’UE

IVA riscossa all’importazione

Somme dovute a titolo di recupero di aiuti di Stato

Crediti derivanti da pronunce di condanna della Corte dei

Conti

Multe, ammende e sanzioni pecuniarie dovute a seguito di

provvedimenti e sentenze penali di condanna

Tali esclusioni comportano un sistema «aperto» che

ammette alla rottamazione tutto ciò che non è

espressamente riportato.5

AMBITO OGGETTIVO - 2

Interessati dalla rottamazione:

Tributi Statali (IRPEF – IRES – IRAP)

Tributi Locali (ICI – IMU – TARES – TARI ecc.)

Contributi Previdenziali (INPS – Casse Private?)

Contributi INAIL

Quote iscrizione agli albi professionali

Multe Stradali*

Tali esclusioni comportano un sistema «aperto» che

ammette alla rottamazione tutto ciò che non è

espressamente riportato.6

LA PROCEDURA

STEP 1 RICHIESTA ESTRATTO DI RUOLO

Calcolo Convenienza

STEP 2 INVIO DOMANDA DEFINIZIONE

STEP 3 PAGAMENTO7 STEP 1 – RICHIESTA SITUAZIONE DEBITORIA Direttamente Sportello Richiesta Via Mail - documentazionecc@equitaliaspa.it

8

ESEMPIO CALCOLO DI CONVENIENZA

TOTALE ISCRITTO € 2.389,00

FALCIDIA € 994,11

RESIDUO DA PAGARE € 1.394,89

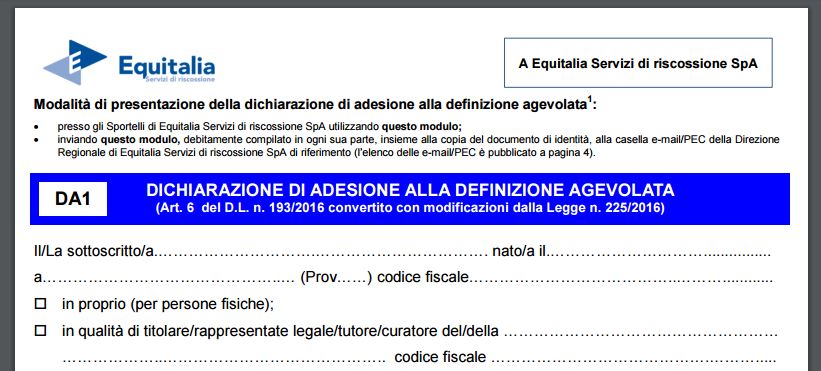

- 41,61%9 STEP 2 RICHIESTA DEFINIZIONE AGEVOLATA Entro il 31/03/2017 Richiesta Via Mail - documentazionecc@equitaliaspa.it

10 STEP 2 RICHIESTA DEFINIZIONE AGEVOLATA Possibilità di definizione solo di alcune partite di Debito Indicazione della modalità di Pagamento Indicazione e rinuncia a giudizi pendenti. Entro il 31/05/2017 Equitalia invierà la comunicazione di accoglimento o rigetto della domanda presentata con l’indicazione dell’importo ed il piano di rateazione. NB: Impossibilità di Autoliquidazione

11

PERFEZIONAMENTO

Non vengono avviate nuove azioni esecutive

Non sono iscritti nuovi fermi amministrativi o ipoteche

Non proseguono le attività di recupero coattivo già avviate a

condizione:

Non sia tenuto il primo incanto con esito positivo

Non sia stata presentata istanza di assegnazione

Non sia stato già emesso provvedimento di

assegnazione dei crediti pignorati

NB: Si aspettano chiarimenti sulla ritrattabilità della

domanda12

STEP 3 – IL PAGAMENTO

FINO A 5 RATE

UNICA SOLUZIONE

(INTERESSI 4,5%)13

CRITICITA’ – 1- Perfezionamento

«La definizione si perfeziona

al pagamento integrale della

PERFEZIONAMENTO somma comunicata da

Equitalia»

Perdita di benefici con ritardo e/o carente versamento

Iscrizione del debito originario senza possibilità di

rateazione dello stesso (Eccezione per cartelle non ancora

notificate)

NB: Verifica accurata della sostenibilità finanziaria della

rottamazione.14

CRITICITA’ – 2 – RATEAZIONI IN CORSO

CONCESSE PRIMA DEL CONCESSE DOPO IL 24/10/2016

24/10/2016

OBBLIGO DI PAGAMENTO RATE SOSPENSIONE DEL

IN SCADENZA DAL 24/10/2016 PAGAMENTO DELLE

AL 31/12/2016 RATE15

CRITICITA’ – 3 – CONTENZIOSI IN CORSO

Adesione alla definizione su ruoli

pendenti a condizione che il

CONTENZIOSO IN CORSO debitore si impegni a rinunciare al

giudizio.

Importi iscritti a ruolo in via provvisoria??

Condanna spese del giudizio parte rinunziante??

Estinzione del giudizio - Il debitore si «impegna» a rinunciare

alle liti pendenti, ma non vi sono effetti immediati. Sarà

necessario comunicare alla commissione tributaria tale

intenzione.16 ALTRE CONFERME E NOVITA’ FISCALI Dr. Gabriele Marani

17

INQUADRAMENTO NORMATIVO

Decreto Legge 22 ottobre 2016 n.193 convertito con L. n.

225 del 1° Dicembre 2016

Legge 11.12.2016 n.232 – Legge di Bilancio 201718

VOLUNTARY DISCLOSURE BIS

Riapertura dei termini della procedura di collaborazione volntaria

- Scadenza per la presentazione delle domande di accesso alla

procedura è fissata al prossimo 31 luglio 2017.

Gli effetti premiali di tale procedura sono rimasti invariati sia

sotto il profilo sanzionatorio sia sotto quello penale.

Tra le novità della “Voluntary Bis” vi è la possibilità di

autoliquidazione delle imposte e relative sanzioni.

L’art. 7 del Dl 193/2016 prevede una presunzione di imponibilità

integrale da dedicare alla regolarizzazione del contante e dei

valori al portatore.19

DETRAZIONI 50% - 65% - MOBILI

Confermata la proroga per tutto il 2017 per :

Interventi recupero

patrimonio edilizio

50% - Limite Spesa € 96.000

Interventi di riqualificazione energetica

65% - Limite Spesa a seconda dell’intervento.

Spese per acquisto Mobili Elettrodomestici limitatamente agli

interventi di recupero del patrimonio edilizio iniziati a

decorrere dal 01.01.2016

Per le spese sostenute nel 2017

50% - Limite Spesa € 10.00020

BONUS RIQUALIFICAZIONE ALBERGHI

Confermato inoltre il riconoscimento del credito di imposta nella

misura del 65%, per tutto il 2017 ed il 2018, a favore delle

strutture alberghiere.

Il credito viene ripartito in 2 quote annuali di pari importo

utilizzabile a decorrere dal periodo di imposta successivo a quello

in cui si realizzano gli interventi.

Gli interventi abbiano anche le

Condizione

finalità del comma 2

(Recupero Patrimonio

NB: Tra i beneficiari rientrano

anche le strutture che svolgono

attività agrituristica21

RIVALUTAZIONI

Rivalutazione terreni e partecipazioni alla data dell’01.01.2017.

Entro il 30.06.2017

Redazione e asseverazione perizia di stima

Versamento imposta sostitutiva – 8%22

RIVALUTAZIONI

Rivalutazione beni di impresa e delle partecipazioni riservata a

società di capitali ed enti commerciali

Riguarda tutti i beni

Rivalutazione nel risultanti dal Bilancio

Bilancio 2016 31.12.2015

Riconoscimento del maggior Versamento imposta sostitutiva:

valore ai fini fiscali 16% - Beni Ammortizzabili

partire dal terzo esercizio 12% - Beni non Ammortizzabili23

ASSEGNAZIONE / CESSIONE AGEVOLATA /

TRASFORMAZIONE IN SS

Riapertura confermata per le società di persone/di capitali che

assegnano / cedono ai soci gli immobili, diversi da quelli

strumentali per destinazione.

Operazioni poste in essere dall’01.10.2016 al 30.09.2017

Versamento imposta sostitutiva :

60% entro il 30.11.2017

40% entro il 16.06.201824

NOVITA’ VARIE – Legge di Bilancio 2017

Riduzione aliquota rendimento

nozionale ACE :

-2,3% per il 2017 Per il triennio 2017 – 2019 i redditi agrari e

-2,7% dal 2018 domenicali dei coltivatori diretti / IAP non

concorrono alla formazione del reddito ai

fini IRPEF.

Riproposizione della imposta sostitutiva al 10%

delle somme a titolo di premi di produttività :

- Tetto massimo € 3.000 (2.000)

- Riferimento eslcusivo a dip.ti settore privato

con redditi25

NOVITA’ VARIE – Legge di Bilancio 2017

Aumento detrazioni IRPEF

per spese frequenza scolastica:

€ 564 – 2016

€ 717 - 2017

€ 786 – 2018

€ 800 - 2019 Confermato per il 2017 il Bonus Cultura pari ad

€ 500 per i 18 enni .

Aumentato a € 400.000 il limite per le ASD il

limite dei proventi derivanti dalle attività di

natura commerciale.

Riduzione Canone RAI per uso privato

da € 100 a € 90.26 Grazie per l’attenzione! Dr. Gabriele Marani

Puoi anche leggere