REPORT DELLE ATTIVITÀ E DELLE SPECIALIZZAZIONI TECNOLOGICHE - TECNOPOLO TIBURTINO

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

TECNOPOLO S.p.A. Società per il Polo Tecnologico Industriale Romano TECNOPOLO TIBURTINO REPORT DELLE ATTIVITÀ E DELLE SPECIALIZZAZIONI TECNOLOGICHE Dati, informazioni, profili e competenze delle imprese localizzate nel Tecnopolo Tiburtino ANNO 2014

INDICE

Principali risultati ...........................................5

Introduzione ...................................................7

Il Report presenta i principali risultati

Sezione I dell’indagine effettuata sulle imprese del

Dati occupazionali, economici, Tecnopolo Tiburtino, tra i mesi di giugno e

andamentali e di settore ottobre del 2014.

I.1 Occupazione................................................8 Il testo è stato elaborato e curato dal

I.2 Fatturato, investimenti ed export ................10 personale di Tecnopolo S.p.A..

I.3 Aree di mercato prevalenti e I dati, acquisiti per singola impresa ed

tipologia di clienti........................................11 elaborati in forma aggregata, sono stati

I.4 Collaborazioni e reti di impresa ..................12 raccolti per finalità di analisi economica e per

presentare al mondo istituzionale e

Sezione II imprenditoriale la realtà del Tecnopolo

Individuazione dell’offerta tecnologica Tiburtino, le principali competenze e le

II.1 Tipologia di innovazione ............................14 specializzazioni tecnologiche delle imprese

II.2 Stadio di sviluppo ed applicazioni..............14 localizzate al suo interno.

Si ringraziano a questo proposito tutte le

Sezione III aziende che hanno partecipato alla

Propensione all’innovazione tecnologica rilevazione, fornendo con impegno e

III.1 Aspetti e condizioni per favorire disponibilità le informazioni e i dati richiesti.

l’innovazione tecnologica.............................16

III.2 Fonti e modalità di finanziamento..............16

III.3 Accordi e partnership ...............................17

III.4 Brevetti e Marchi ......................................18

Appendice A Nota metodologica ...................19

Appendice B Tavole statistiche e grafici ..........20

Appendice C Questionario .............................33

Appendice D Catalogo dell’offerta tecnologica ....49

3

PRINCIPALI RISULTATI

Settorializzazione: i dati raccolti registrano una oltre il 78% delle aziende intervistate, un andamento

larga parte di imprese (45,71%) attive nel settore generale nell’ultimo triennio da stabile a forte au-

dell’ICT, confermando la vocazione settoriale del mento in termini di investimenti effettuati.

Tecnopolo Tiburtino. I Servizi alle imprese (da in-

tendersi anche essi di matrice ICT, quali princi- Export: i dati rilevati registrano la scarsa/bassa pro-

palmente consulenza informatica, soluzioni software) pensione da parte delle aziende intervistate verso

costituiscono una seconda ampia fetta, pari al i mercati esteri. Solo il 10% circa delle aziende di-

38,57%. L’Innovazione, Ricerca e Trasferimento Tec- chiara una significativa incidenza (dal 30% al 50%)

nologico risultano il terzo settore più diffuso (30%). dell’export sul proprio fatturato.

Seguono l’Aerospazio (18,57%), la Meccanica e Im-

piantistica (11,43%), l’Ambiente e Risparmio Ener- Aree di mercato prevalenti: i dati sull’export (scar-

getico (10%), il Multimedia (8,57%), l’Incubazione sa/bassa propensione) si riflettono sulla localizza-

di Impresa (4,29%). zione di mercato prevalente delle aziende del Tec-

nopolo Tiburtino, focalizzata principalmente su

Occupazione: i dati rilevati mostrano un risultato area nazionale (per il 75%), con particolare riferimento

piuttosto positivo sia in termini di generale anda- al proprio territorio di appartenenza (Regione, Pro-

mento (da stabile a forte aumento per oltre l’80% vincia, per il 36%). Solo una quarto delle aziende

delle imprese), che sul piano dell’adozione di for- (18, pari al 25%) dichiarano attività in Europa e nel

me contrattuali stabili (per oltre il 60% delle impre- resto del mondo.

se), di occupazione giovanile (per circa il 50% del-

le imprese) e qualificata (incidenza di laureati per ol- Tipologia di clienti: costituita prevalentemente da

tre il 60%). altre imprese (54%) e da Pubblica Amministrazio-

ne (26%). Seguono multinazionali (15%) e cliente-

Fatturato: anche l’andamento generale del fattu- la retail (6%).

rato registra un dato positivo. Oltre il 60% delle im-

prese intervistate dichiara un andamento nell’ulti- Collaborazioni tra imprese localizzate all’in-

mo triennio da stabile ad in forte aumento. Il target terno del Tecnopolo Tiburtino: il dato riscontra

produttivo prevalente è rappresentato dalla micro 14 imprese su 70 (20%) dichiaranti avere in corso

– piccola impresa (per oltre il 57%) con un valore un rapporto di collaborazione progettuale con

della produzione che oscilla da 0,25 a 2,5 milioni un’altra impresa localizzata all’interno del Tecnopolo

di euro. E’ presente inoltre una componente azien- Tiburtino.

dale di medie – grandi dimensioni (18%) con valo-

ri della produzione superiori a 7,5 milioni di euro. Tipologia di innovazione: l’innovazione di prodotto

(incrementale e radicale) risulta la forma di innova-

Investimenti: il dato positivo in termini di fattura- zione più diffusa tra le aziende intervistate (45,71%).

to si riflette sugli investimenti. Si registra, infatti, per Il relativo stadio è in larga parte riferito a prodotti già

5

in fase di commercializzazione (44,29%), in ambi- Fonti di finanziamento per l’innovazione: l’au-

to applicativo prevalente dell’ICT (31,43%). tofinanziamento risulta la fonte primaria per l’inno-

vazione (44%). Seguono i contributi pubblici (21%)

Ostacoli all’innovazione: oltre il 57% delle imprese ed il credito bancario (19%). Scarsi o nulli gli aumenti

intervistate dichiara l’insufficienza di risorse finan- di capitale e l’apporto di capitale di rischio da par-

ziarie quale primo ostacolo all’innovazione, dato te di venture capital e/o business angel.

confermato dal credito bancario quale primo stru-

mento di supporto ricercato. La difficoltà a pene- Accordi e partnership per la ricerca e l’inno-

trare il mercato risulta il secondo maggiore ostacolo, vazione: il 50% delle imprese localizzate nel Tec-

con il 38,57%; seguono la mancanza di canali ade- nopolo Tiburtino (35 su 70) dichiara di aver sotto-

guati (22,86%), la difficoltà nell’individuazione di ef- scritto accordi di collaborazione principalmente con

ficaci partner tecnologici (15,71%) e nel reperimento partner universitari e organismi di ricerca.

di personale qualificato (14,29%).

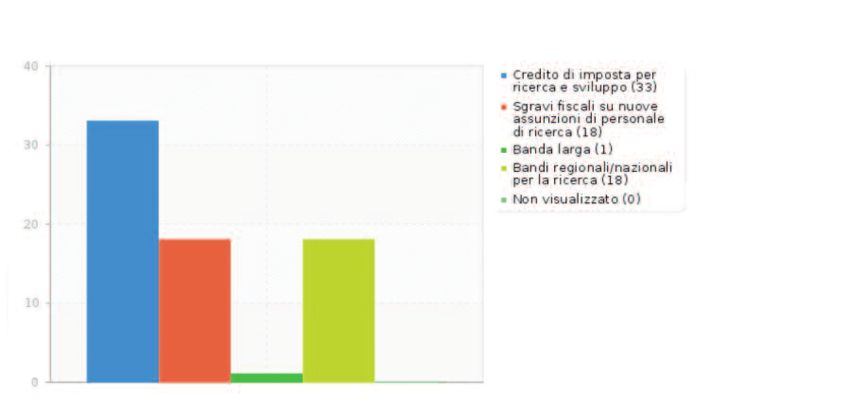

Misura di politica pubblica più efficace per so-

Strumenti di supporto all’innovazione: il credi- stenere l’innovazione: oltre il 47% delle aziende (33

to bancario risulta ancora essere il primo strumento su 70) indica il credito d’imposta quale misura di po-

di supporto all’innovazione richiesto dalle aziende litica pubblica ritenuta più efficace per migliorare la

(28 su 70, pari al 40%, lo dichiarano). propria propensione all’innovazione, seguita dagli sgra-

vi fiscali su nuove assunzioni di personale qualifica-

Aspetti e condizioni per favorire l’innovazione to da dedicare alla ricerca (25%) e dalla possibile par-

tecnologica: Il 36% delle imprese (25 su 70) dichiara tecipazione a bandi regionali e nazionali (25%).

l’attività di ricerca e sviluppo svolta all’interno della

propria azienda quale condizione essenziale per fa- Brevetti e Marchi: al momento dell’indagine ri-

vorire i processi di innovazione tecnologica. Seguono sultano depositati da 14 aziende su 70 (20%), 25

la collaborazione con università/istituti di ricerca (21%), brevetti di cui 5 nel settore dell’ICT, 5 nell’Aerospazio,

con le altre imprese (18%), il reperimento e l’otteni- 5 nell’Ambiente e Risparmio energetico, 4 nei

mento di finanziamenti (13%), in ultimo la sotto- Servizi, 4 nell’Innovazione, Ricerca e Trasferimen-

scrizione di accordi con altri partner tecnologici (12%). to Tecnologico, 2 nelle Biotecnologie.

6

INTRODUZIONE

L’obiettivo principale del Report è quello di presentare Ambiente e Risparmio energetico, Incubazione di

la realtà del Tecnopolo Tiburtino, evidenziando i prin- Impresa.

cipali risultati raggiunti, le competenze e le spe-

cializzazioni tecnologiche delle imprese localizzate Il Report risulta così suddiviso:

al suo interno. • Sezione I: Dati occupazionali, economici, an-

Le informazioni e i dati contenuti sono stati raccolti damentali e di settore

attraverso un apposito questionario trasmesso • Sezione II: Individuazione dell’offerta tecnologica

alle imprese tra giugno e ottobre 2014 e succes- • Sezione III: Propensione all’innovazione tecno-

sivamente analizzati ed elaborati. logica

L’indagine ha coinvolto complessivamente 90

aziende (tra le quali 9 start up ospitate nell’incubatore Le tre sezioni sono corredate da quattro appendi-

ITech di Bic Lazio), di cui 70 hanno fornito il proprio ci contenenti:

contributo (con un tasso di risposta del 77,7%). A - Nota metodologica

I settori prevalenti risultano essere ICT, Servizi, In- B - Tavole statistiche e grafici

novazione, Ricerca e Trasferimento Tecnologico, Ae- C - Questionario

rospazio, Multimedia, Meccanica e Impiantistica, D - Catalogo dell’offerta tecnologica

7

SEZIONE I

DATI OCCUPAZIONALI, ECONOMICI, ANDAMENTALI E DI SETTORE

Vengono analizzati su base aggregata i principali dati piantistica (11,43%), l’Ambiente e Risparmio Ener-

riguardanti le imprese, individuando per ogni dato getico (10%), il Multimedia (8,57%), l’Incubazione

rilevato la relativa performance di settore. di Impresa (4,29%).

In particolare: l’occupazione, il fatturato, gli inve-

stimenti, l’export, le aree di mercato prevalenti e le

collaborazioni tra imprese.

Ciò al fine di pervenire ad un “censimento” delle I.1 OCCUPAZIONE

aziende prese in esame ed individuarne l’attuale sta-

to andamentale, la capacità produttiva, lo stato di Le 70 aziende oggetto di analisi registrano un’oc-

benessere o di sofferenza. cupazione complessiva di circa 2.200 addetti.

La prevalenza è costituita da micro – piccole imprese

Settorializzazione (circa l’80%, con una media di addetti occupati da

Per quanto attiene ai settori produttivi, i dati raccolti 5 a 10 unità). Sono inoltre presenti, benchè in nu-

registrano una larga parte di imprese (45,71%) at- mero limitato, aziende di dimensioni medio – gran-

tive nel settore dell’ICT, confermando la vocazione di in termini di unità impiegate e fatturato.

settoriale del Tecnopolo Tiburtino.

I Servizi alle imprese (da intendersi anche essi di ma- Numero dipendenti e collaboratori (complessivo)

trice ICT, quali principalmente consulenza infor-

Conteggio Risultato

matica, soluzioni software) costituiscono una se- Numero aziende 70

conda ampia fetta, pari al 38,57%. Totale addetti 2.199

L’innovazione, Ricerca e Trasferimento Tecnologi-

co risulta il terzo settore più diffuso (30%).

Seguono l’Aerospazio (18,57%), la Meccanica e Im- Tipologia contrattuale

La forma contrattuale a tempo indeterminato risulta,

Settore di appartenenza della aziende localizzate nel complesso, prevalente tra le aziende intervistate.

al Tecnopolo Tiburtino

Difatti, 44 aziende su 70, pari al 62,86%, dichiara-

Risposta (multipla) Conteggio Risultato no di avere contrattualizzato a tempo indeterminato

ICT, Elettronica e Telecomunicazioni 32 45,71% almeno ed oltre il 50% dell’intera forza lavoro in or-

Servizi alle imprese 27 38,57% ganico.

Innovazione, Ricerca e

Trasferimento tecnologico 21 30,00%

Occupati a tempo indeterminato

Aerospazio 13 18,57%

Meccanica e Impiantistica 8 11,43%

Risposta Conteggio Risultato

Ambiente e Risparmio Energetico 7 10,00%

Oltre il 50% del totale 37 52,86%

Multimedia (Comunicazione,

Almeno il 50% del totale 7 10,00%

Grafica, Editoria) 6 8,57%

Meno del 50% del totale 26 37,14%

Incubazione d’impresa 3 4,29%

8

Settore di appartenenza di aziende Percentuale dipendenti in possesso

chedihanno

Settore contrattualizzato

appartenenza a tempo

della aziende indeterminato

localizzate di titolo di studio universitario

almeno o oltre

al Tecnopolo il 50% dell’intera forza lavoro in organico

Tiburtino

Risposta Conteggio Risultato

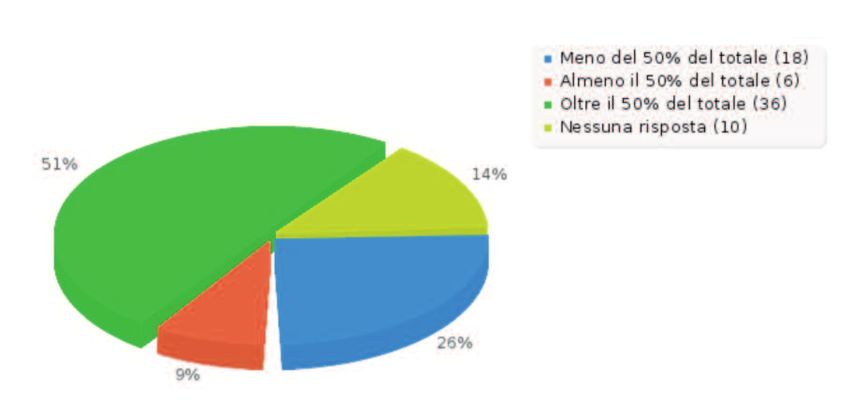

Risposta Conteggio Risultato Meno del 50% del totale 18 25,71%

ICT, Elettronica e Telecomunicazioni 16 22.8% Almeno il 50% del totale 6 8,57%

Servizi 12 17,1 % Oltre il 50% del totale 36 51,43%

Aerospazio 7 10% Nessuna risposta 10 14,29%

Innovazione, Ricerca e

Trasferimento Tecnologico 5 7,1%

Meccanica e Impiantistica 4 5,7 %

Settore di appartenenza di aziende che dispongono,

perdioltre

Settore il 50% dell’intera

appartenenza forza lavoro

della aziende in organico,

localizzate

di personale in possesso di laurea

al Tecnopolo Tiburtino

Occupazione giovanile

37 aziende su 70 (pari al 52,86%) dichiarano di aver Risposta Conteggio Risultato

assunto, per oltre il 50% dell’intera forza lavoro in or- ICT, Elettronica e Telecomunicazioni 11 30%

ganico, giovani di età compresa tra i 24 ed i 35 anni. Servizi 8 22%

Aerospazio 6 17%

Innovazione, Ricerca e

Percentuale dipendenti a tempo indeterminato

Trasferimento Tecnologico 5 14%

di età compresa tra i 24 ed i 35 anni

Meccanica e Impiantistica 3 8%

Multimedia, TV, Comunicazione,

Risposta Conteggio Risultato

Grafica, Editoria 2 6%

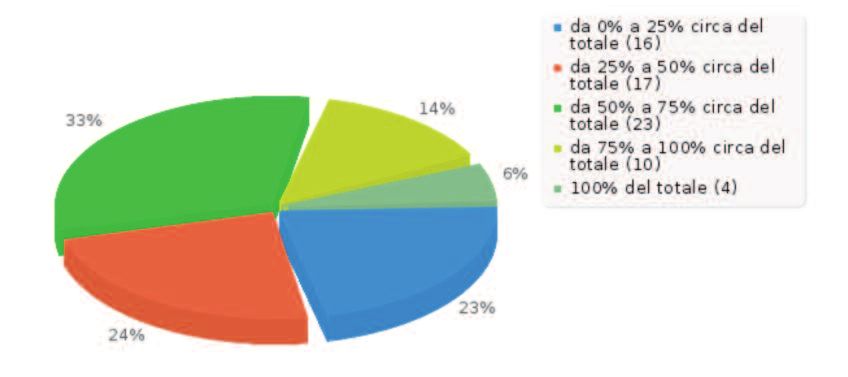

Da 0% a 25% circa del totale 16 22,86%

Ambiente e Risparmio Energetico 1 3%

Da 25% a 50% circa del totale 17 24,29%

Da 50% a 75% circa del totale 23 32,86%

Da 75% a 100% circa del totale 10 14,29%

100% del totale 4 5,70% Incidenza genere femminile

18 aziende sul totale di 70, pari al 25,71%, di-

chiarano di avere personale di genere femminile in

Settore di appartenenza di aziende organico per oltre il 50% dell’intera forza lavoro.

che hanno contrattualizzato a tempo indeterminato,

perdioltre

Settore il 50% dell’intera

appartenenza forza lavoro

della aziende in organico,

localizzate Incidenza del genere femminile in azienda

personale Tiburtino

al Tecnopolo giovanile di età compresa tra i 24 ed i 35 anni

Risposta Conteggio Risultato

Risposta Conteggio Risultato Da 0% a 25% circa del totale 34 48,57%

ICT, Elettronica e Telecomunicazioni 11 30% Da 25% a 50% circa del totale 18 25,71%

Servizi 8 21% Da 50% a 75% circa del totale 14 20,00%

Aerospazio 8 22% Da 75% a 100% circa del totale 4 5,72%

Innovazione, Ricerca e

Trasferimento Tecnologico 5 14%

Meccanica e Impiantistica 2 5% Settore di appartenenza di aziende che dispongono

Multimedia, TV, Comunicazione, Settoredidipersonale di genere

appartenenza della femminile per oltre il 50%

aziende localizzate

Grafica, Editoria 2 5% dell’intera forza lavoro in organico

al Tecnopolo Tiburtino

Ambiente e Risparmio Energetico 1 3%

Risposta Conteggio Risultato

Servizi 10 55%

Titolo di studio Innovazione, Ricerca e T

36 aziende su 70 (pari al 51.43%), dichiarano di di- rasferimento Tecnologico 4 22%

ICT 3 17%

sporre, per oltre il 50% dell’intera forza lavoro in or-

Aerospazio 1 6%

ganico, di personale in possesso di titolo di studio

universitario.

9

Andamento occupazionale ultimo triennio

Settore di appartenenza di aziende aventi fatturato

L’andamento occupazionale complessivo registra- ultimo esercizio da 5 a 7,5 milioni di euro

to nell’ultimo triennio riporta dati piuttosto positivi.

57 aziende su 70 presenti nel Tecnopolo Tiburtino, Risposta Conteggio Risultato

ICT, Elettronica e Telecomunicazioni 6 34%

pari al 81,43%, dichiarano un andamento occu-

Aerospazio 4 22%

pazionale da stabile ad in forte aumento. Multimedia 4 22%

Le restanti 13 aziende, pari al 18,57%, rientrano in Altri settori 4 22%

un subtotale negativo, riportando una diminuzione

dell’occupazione da moderata a forte.

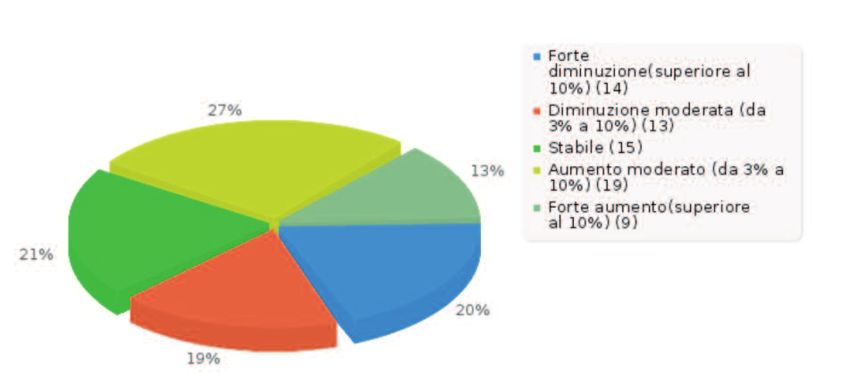

Andamento del fatturato ultimo triennio

Andamento ultimo triennio (Occupazione) L’andamento generale dell’ultimo triennio in termi-

ni di fatturato registra un dato positivo.

Risposta Conteggio Risultato

Stabile 30 42,86% 43 aziende su 70, pari al 61,43%, dichiarano nel-

Aumento moderato (da 3% a 10%) 20 28,57% l’ultimo triennio un andamento positivo, da stabile ad

Forte aumento (superiore al 10%) 7 10,00% aumento moderato, fino a forte aumento, in termi-

Subtotale 1 (positivo) 57 81,43%

ni di fatturato. Il restante 38,57%, pari a 27 aziende

Forte diminuzione (superiore al 10%) 6 8,57%

Diminuzione moderata (da 3% a 10%) 7 10,00% su 70, rientra in un subtotale negativo, riportando una

Subtotale 2 (negativo) 13 18,57% diminuzione del fatturato da moderata a forte.

Andamento ultimo triennio (Fatturato)

Risposta Conteggio Risultato

Stabile 15 21,43%

I.2 FATTURATO, INVESTIMENTI, EXPORT Aumento moderato (da 3% a 10%) 19 27,14%

Forte aumento (superiore al 10%) 9 12,86%

Subtotale 1 (positivo) 43 61,43%

Fatturato

Diminuzione moderata (da 3% a 10%) 13 18,57%

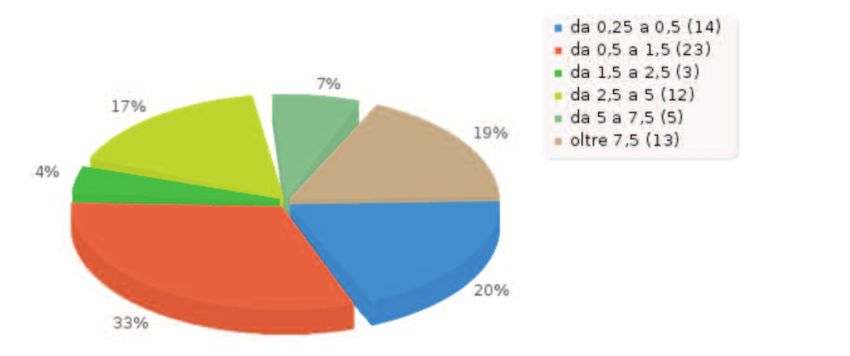

Si conferma il target insediativo prevalente rap- Forte diminuzione (superiore al 10%) 14 20,00%

presentato dalla micro – piccola impresa. Subtotale 2 (negativo) 27 38,57%

37 aziende su 70, pari al 52,86%, registrano un fat-

turato medio nell’ultimo esercizio (2013) compre-

so tra 0,25 ed 1,5 milioni di euro. Andamento degli investimenti ultimo triennio

Anche il dato complessivo sugli investimenti sup-

Fatturato ultimo esercizio porta il dato positivo rilevato sul fatturato.

Del totale delle 70 aziende presenti nel Tecnopolo

Risposta Conteggio Risultato

Da 0,25 a 0,5 14 20,00%

Tiburtino, 55, pari al 78,57 %, dichiarano un an-

Da 0,5 a 1,5 23 32,86% damento positivo nell’ultimo triennio in termini di in-

Da 1,5 a 2,5 3 4,29% vestimenti effettuati: da stabile ad aumento mo-

Da 2,5 a 5 12 17,14% derato, fino a forte aumento.

Da 5 a 7,5 5 7,14%

Oltre 7,5 13 18,57%

Il restante 21,43%, pari a 15 aziende, rientra in un

subtotale negativo, riportando una diminuzione de-

gli investimenti effettuati da moderata a forte.

È presente inoltre una componente di aziende di me-

dia – grande dimensione, in termini di valore della

produzione, costituita da 18 aziende (25,71% del

totale) con un fatturato medio 2013 che oscilla dai

5 ai 7,5 milioni di euro.

10

Andamento ultimo triennio (Investimenti) Incidenza Export su totale fatturato

Risposta Conteggio Risultato Risposta Conteggio Risultato

Stabile 31 44,29% 0% 40 57,15%

Aumento moderato (da 3% a 10%) 14 20,00% Da 0% a 10% 18 25,71%

Forte aumento (superiore al 10%) 10 14,28% Da 10% a 30% 4 5,71%

Subtotale 1 (positivo) 55 78,57% Da 30% a 50% 6 8,57%

Forte diminuzione (superiore al 10%) 6 8,57% Oltre 50% 2 2,86%

Diminuzione moderata (da 3% a 10%) 9 12,86%

Subtotale 2 (negativo) 15 21,43%

Settore di appartenenza di aziende che dichiarano

un’incidenza dell’export sul proprio fatturato dal 30% al 50%

Settore di appartenenza di aziende che dichiarano

un andamento degli investimenti nell’ultimo triennio Risposta Conteggio Risultato

da stabile ad in forte aumento ICT 2 25%

Servizi 2 25%

Risposta Conteggio Risultato Innovazione, Ricerca e

ICT 15 27% Trasferimento Tecnologico 2 25%

Servizi 13 23% Aerospazio 1 12,5%

Innovazione, Ricerca e Multimedia 1 12,5%

Trasferimento Tecnologico 10 18,5%

Aerospazio 6 11,5%

Altri settori 11 20%

Settore di appartenenza di aziende che dichiarano I.3 AREE DI MERCATO PREVALENTI

un andamento degli investimenti nell’ultimo triennio E TIPOLOGIA DI CLIENTI

in diminuzione da moderata a forte

Risposta Conteggio Risultato

Localizzazione delle aree di mercato prevalenti

ICT 4 27% Il dato sull’export (bassa propensione ai mercati este-

Servizi 4 27% ri) si riflette sulla localizzazione di mercato prevalente

Innovazione, Ricerca e delle aziende del Tecnopolo Tiburtino, focalizzata

Trasferimento Tecnologico 3 20%

Altri settori 4 26%

principalmente su area nazionale (53 aziende su 70,

pari al 75%), con particolare riferimento al proprio

territorio di appartenenza (Regione, Provincia - 25

Export aziende su 70, pari al 36%). Solo un quarto delle

Il dato sull’export attesta la scarsa propensione ai aziende (18, pari al 25%) dichiara attività in Euro-

mercati esteri da parte delle aziende localizzate nel pa e nel resto del mondo.

Tecnopolo Tiburtino.

Solo 8 aziende su 70, pari all’11,43%, dichiarano una Localizzazione aree di mercato prevalenti

incidenza dell’export sul proprio fatturato dal 30%

Risposta Conteggio Risultato

al 50% (6 aziende), fino ad oltre il 50% (2 aziende). Provincia 8 11%

Regione 17 25%

Delle restanti 62 aziende, pari all’88,57%, 40 di- Resto d'Italia 27 39%

chiarano l’incidenza dello 0% sul proprio fatturato Europa 12 16%

Mondo 6 9%

derivante da export. Per le altre 22, solo 4 registrano

una incidenza dal 10% al 30%.

11

Tipologia dei clienti Condivisione spazi di lavoro

Le altre imprese costituiscono la grande maggio- Il dato evidenzia che 29 aziende su 70, pari al 41,43

ranza dei clienti (per 38 aziende su 70 rappresen- % del totale, condividono i propri spazi/ospitano al-

tano il 54%). tre imprese. La condivisione di spazi e servizi risulta

Rilevante anche la Pubblica Amministrazione (per quindi un elemento importante al fine di ottimizza-

18 aziende, pari al 26%). Le multinazionali costi- re la produzione e ridurre i costi operativi.

tuiscono il 15% (per 10 aziende su 70). Solo un 5%

costituito da clientela Retail. L’azienda condivide i propri spazi lavorativi

con team di lavoro di altre imprese oppure

ospita nei propri locali altre imprese

Tipologia di clienti

Risposta Conteggio Risultato

Risposta Conteggio Risultato

Sì 29 41,43%

Imprese 38 54%

No 41 58,57%

Pubblica Amministrazione 18 26%

Multinazionali 10 15%

Clientela Retail 4 5%

Costituzione reti di impresa

Lo strumento della rete di impresa risulta ancora non

diffuso: soltanto 13 imprese su 70, pari al 18,57%,

dichiarano di farne parte.

I.4 COLLABORAZIONI TRA IMPRESE Viene inoltre confermata la scarsa propensione al-

l’internazionalizzazione in ragione della totale assenza

Collaborazioni tra imprese localizzate all’in- partecipativa alle reti di impresa da parte di azien-

terno del Tecnopolo Tiburtino de estere.

Il dato riscontra che 14 imprese su 70 (20%) han-

no in corso un rapporto di collaborazione proget- L'azienda appartiene ad una rete d'impresa

tuale con un’altra impresa localizzata all’interno del

Risposta Conteggio Risultato

Tecnopolo Tiburtino Sì 13 18,57%

No 57 81,43%

Collaborazioni/progetti in corso con altre imprese

Risposta Conteggio Risultato

Sì 14 20% Specificare i componenti della rete di impresa

No 56 80%

Risposta Conteggio Risultato

Altre aziende del Tecnopolo 5 7,14%

Altre aziende nazionali 8 11,43%

Settore di appartenenza di aziende che dichiarano di avere in Altre aziende estere 0 0,00%

corso collaborazioni con altre aziende del Tecnopolo Tiburtino

Risposta Conteggio Risultato

Innovazione, Ricerca e Settore di appartenenza di aziende che dichiarano

Trasferimento Tecnologico 4 29% di appartenere ad una rete di imprese

ICT 3 21%

Aerospazio 2 14% Risposta Conteggio Risultato

Altri settori 5 36% ICT 4 31%

Servizi 3 23%

Aerospazio 2 15%

Ambiente e Risparmio Energetico 2 15%

Innovazione, Ricerca e

Trasferimento Tecnologico 2 15%

12Variazioni societarie

Solo 14 aziende su 70, pari al 20% del totale, sono

state interessate nell’ultimo triennio da variazioni so-

cietarie (di cui 12 per ricapitalizzazione da attuali o

nuovi soci, 2 per partecipazione al capitale da par-

te di fondi di investimento).

Variazione struttura societaria nell’ultimo triennio

Risposta Conteggio Risultato

Sì 14 20,00%

No 56 80,00%

Specificare la variazione intervenuta

Risposta Conteggio Risultato

Ricapitalizzazione da attuali soci 6 8,57%

Ricapitalizzazione da nuovi soci 6 8,57%

Partecipazione da fondi d'investimento 2 2,86%

13SEZIONE II

INDIVIDUAZIONE DELL’OFFERTA TECNOLOGICA

Vengono esaminate la tipologia e le caratteristiche Un numero minore di aziende ha puntato sull’in-

principali delle innovazioni tecnologiche prodotte dal- novazione del sistema organizzativo (22,86%), di

le imprese nell’ultimo triennio, l’individuazione del- marketing (14,29%) e di processo radicale (10%).

l’attuale stadio di sviluppo, le relative applicazioni,

i principali ostacoli incontrati e gli strumenti necessari Tipologia di prodotti e servizi

all’estensione e diffusione dei risultati raggiunti. L’indagine evidenzia, in particolare, la realizzazione

L’obiettivo è disporre di informazioni operative relative di tecnologie applicate a sistemi di rilevazione, mo-

a prodotti, processi e servizi tecnologico/innovativi pro- nitoraggio ambientale e satellitare, kit diagnostici (in

posti dalle aziende insediate, al fine di promuovere al campo biochimico e biomedico), sistemi di tele-

meglio l’offerta tecnologica aziendale ed individuare i medicina, software di gestione, applicazioni e piat-

settori più interessati all’innovazione tecnologica che ca- taforme per servizi mobili.

ratterizzano l’area del Tecnopolo Tiburtino. Dal lato delle innovazioni sul sistema organizzativo

e di servizi al cliente, esse hanno principalmente ri-

guardato i seguenti ambiti: valutazione degli asset

intangibili, gestione delle presenze interne, gestio-

II.1 TIPOLOGIA DI INNOVAZIONE PRODOTTA ne dei fornitori, e-learning, software amministrativi

e di controllo di gestione.

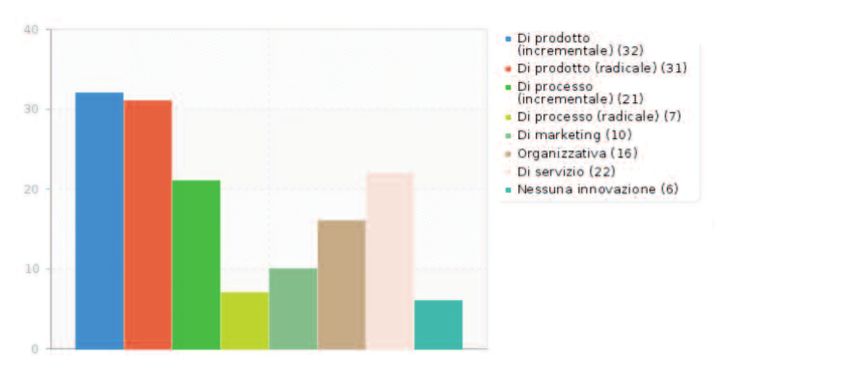

Il 45,71% delle imprese si dichiara impegnato nello

sviluppo di una innovazione di prodotto incremen-

tale, cioè finalizzata al miglioramento di una tecno-

logia esistente. Segue con il 44,29% lo sviluppo di II.2 STADIO DI SVILUPPO ED APPLICAZIONI

prodotto radicale, inteso come nuova tecnologia o

combinazioni di tecnologie esistenti per nuove ap- Stadio di sviluppo

plicazioni. Il 31,43% riguarda una innovazione di ser- Lo stadio di sviluppo delle innovazioni tecnologiche

vizio. Il 30% una innovazione di processo incre- prodotte risulta in larga parte riferito a prodotti già in

mentale. fase di commercializzazione (44,29%), dichiarato da

31 aziende su 70. Segue la fase prototipale (18,57%)

Tipologia di innovazione tecnologica prodotta nell’ultimo triennio

per 13 aziende, e la realizzazione di dimostratori

(11,43%) per 8 aziende. Il residuo 25,71% delle azien-

Risposta Conteggio Risultato de intervistate dichiara nessuna risposta.

Di prodotto (incrementale) 32 45,71%

Di prodotto (radicale) 31 44,29% Stadio di sviluppo dell’innovazione tecnologica prodotta

Di servizio 22 31,43%

Di processo (incrementale) 21 30,00% Risposta Conteggio Risultato

Organizzativa 16 22,86% Prodotto in fase di commercializzazione 31 44,29%

Di marketing 10 14,29% Prototipo 13 18,57%

Di processo (radicale) 7 10,00% Dimostratore 8 11,43%

Nessuna innovazione 6 8,57% Nessuna risposta 18 25,71%

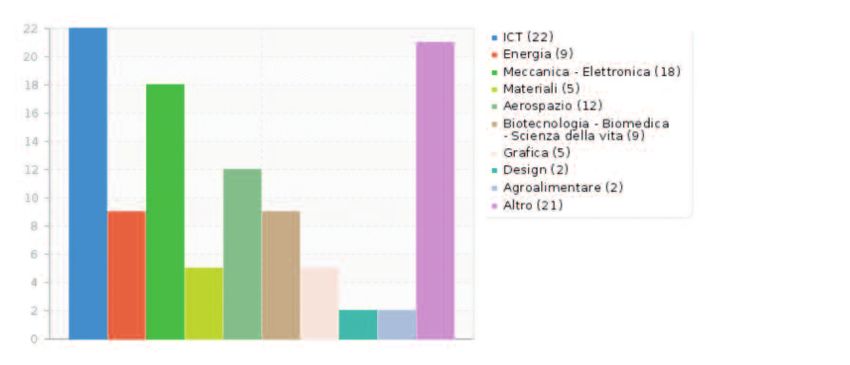

14Ambiti di applicazione Fonti e competenze

L’ICT si conferma il settore prevalente (22 aziende L’insufficienza di risorse finanziarie, quale primo osta-

dichiaranti, pari al 31,43%), segue la Meccanica ed colo, e la difficoltà nell’individuazione di partner tec-

Elettronica (18 aziende, pari al 25,71%) e l’Aero- nologici, si traducono per il 42,86% delle imprese

spazio (12 aziende, pari al 17,14%). intervistate nell’utilizzo delle sole competenze interne

Si rileva, inoltre, una propensione al biotech ed ener- quale principale fonte per la produzione dell’inno-

gia (12,86%), ai materiali ed all’agroalimentare vazione.

(7,14%).

Modalità di realizzazione dell’innovazione prodotta

Applicazione dell’innovazione tecnologica prodotta

Risposta Conteggio Risultato

Solo con competenze interne 30 42,86%

Risposta Conteggio Risultato

Tramite accordi

ICT 22 31,43%

con altri partner tecnologici 23 32,86%

Meccanica – Elettronica 18 25,71%

Nessuna risposta 17 24,28%

Aerospazio 12 17,14%

Energia 9 12,86%

Biotecnologia - Biomedica

Scienza della vita 9 12,86%

Strumenti di supporto

Materiali 5 7,14% Per il 40% delle imprese intervistate (28 aziende su

Grafica 5 7,14% 70), il credito bancario risulta ancora essere il pri-

Design 2 2,86% mo strumento di supporto alla innovazione, benchè

Agroalimentare 2 2,86%

Altro 21 30,00%

sia evidente la difficoltà di accesso al credito, in par-

ticolare per l’impresa di piccole dimensioni.

Le agevolazioni fiscali e la presenza di fondi per il

Ostacoli alla realizzazione dell’innovazione tec- capitale di rischio (anche in ragione delle recenti mi-

nologica sure introdotte per le start up innovative e di spe-

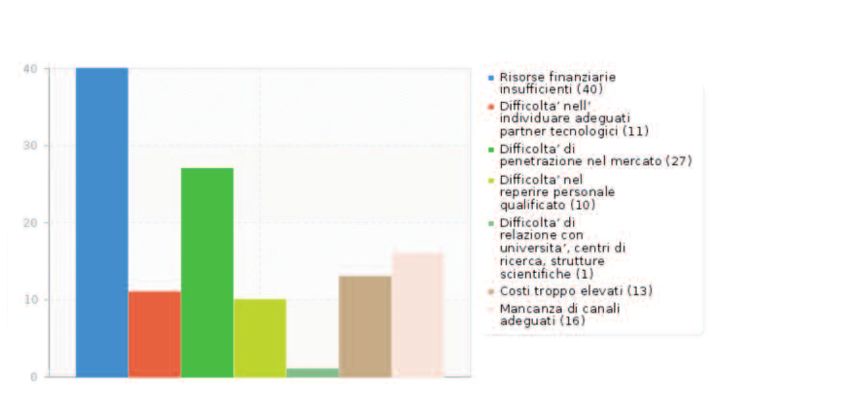

Oltre il 57% delle imprese intervistate dichiara l’in- cifici interventi messi in campo da alcune istituzio-

sufficienza delle risorse finanziarie quale primo osta- ni bancarie in materia di finanziamento agevolato a

colo alla realizzazione dell’innovazione tecnologica. favore delle nuove imprese) sono ritenuti per circa

La difficoltà a penetrare il mercato risulta il secondo la metà dalle aziende intervistate importanti strumenti

maggiore ostacolo, con il 38,57%, anche per man- di supporto all’innovazione.

canza di canali adeguati (22, 86%) e per problema-

tiche legate a costi troppo elevati (18.57%), all’indi- Strumenti di supporto necessari per sviluppare

l’innovazione tecnologica prodotta

viduazione di efficaci partner tecnologici (15,71%) ed

al reperimento di personale qualificato (14,29%). Risposta Conteggio Risultato

Credito bancario 28 40,00%

Ostacoli alla realizzazione Agevolazioni fiscali 18 25,71%

dell’innovazione tecnologica prodotta Fondi per il capitale di rischio 17 24,29%

Nessuna risposta 7 10,00%

Risposta Conteggio Risultato

Risorse finanziarie insufficienti 40 57,14%

Difficoltà di penetrazione nel mercato 27 38,57%

Mancanza di canali adeguati 16 22,86%

Costi troppo elevati 13 18,57%

Difficoltà nell’individuare adeguati

partner tecnologici 11 15,71%

Difficoltà nel reperire personale qualificato 10 14,29%

Difficoltà di relazione con università,

centri di ricerca, strutture scientifiche 1 1,43%

15SEZIONE III

PROPENSIONE ALL’INNOVAZIONE TECNOLOGICA

Si esamina l’attitudine e la propensione delle imprese

Aspetti/condizioni che hanno favorito i processi

intervistate all’innovazione tecnologica, in particolare: di innovazione tecnologica interna

1 - aspetti e condizioni che hanno favorito l’inno-

vazione tecnologica; Risposta Conteggio Risultato

Ricerca e sviluppo svolte

2 - provenienza dei finanziamenti, nel caso di in-

all’interno dell’impresa 25 36%

novazione prodotta per il tramite del reperimento Collaborazioni con

di contributi finanziari; università/istituti scientifici 15 21%

3 - modalità di finanziamento dell’innovazione tec- Collaborazioni con altre imprese 13 18,5%

Reperimento/Ottenimento

nologica;

di finanziamenti 9 13%

4 - eventuale ottenimento e tipologia di finanziamenti Accordi strategici

pubblici (regionali, nazionali, europei); con partner tecnologici 8 11,5%

5 - esistenza di eventuali accordi e/o partnership in

ricerca e innovazione ed indicazione delle or-

ganizzazioni con cui sono stati conclusi;

6 - eventuale partecipazione ad iniziative di spin off

di ricerca; III.2 FONTI E MODALITÀ DI FINANZIAMENTO

7 - indicazione degli strumenti utili a favorire la pro-

mozione dell’innovazione tecnologica, dei prin- A conferma ulteriore di quanto rilevato nella pre-

cipali canali informativi utilizzati e delle misure di cedente sezione rispetto alle difficoltà di ottenimento

politica pubblica ritenute più efficaci. di risorse finanziarie, il 44% delle aziende intervistate

(pari a 31 aziende su 70) ha dichiarato l’autofinan-

ziamento quale strumento più utilizzato nell’ultimo

triennio per favorire l’innovazione.

III.1 ASPETTI E CONDIZIONI PER FAVORIRE Seguono i contributi pubblici (21%) ed il credito ban-

L’INNOVAZIONE TECNOLOGICA cario (19%).

Scarsi o nulli gli aumenti di capitale (da parte di soci

Il 36% delle imprese (25 su 70) dichiara l’attività di o terzi) e l’apporto di capitale di rischio da parte di

ricerca e sviluppo svolta all’interno della propria venture capital e business angel.

azienda quale condizione essenziale per favorire i

processi di innovazione tecnologica.

Seguono la collaborazione con università/istituti di

ricerca (21%), con le altre imprese (18,5%), il re-

perimento e l’ottenimento di finanziamenti (13%),

in ultimo la sottoscrizione di accordi con altri par-

tner tecnologici (11,5%).

16Modalità di finanziamento più utilizzata Tali accordi sono stati sottoscritti principalmente

per l’innovazione tecnologica dell’ultimo triennio con Università (12 su 35) e Centri di ricerca privati (8)

e pubblici (6).

Risposta Conteggio Risultato

Autofinanziamento 31 44%

Avvio nell’ultimo triennio di accordi /partnership strategici in

Contributi pubblici 15 21%

ricerca e innovazione

Credito bancario 13 19%

Aumento di capitale

Risposta Conteggio Risultato

da parte degli attuali soci 5 7%

Sì 35 50,00%

Nessuna 3 4%

No 35 50,00%

Aumento di capitale

da parte di nuovi soci 2 23%

Apporto di capitale di rischio da parte

Tipologie di accordi /partnership avviati

di venture capital e business angels 1 1%

Risposta Conteggio Risultato

Università 12 17,14%

Fonte di finanziamento pubblico

Centro di ricerca privato 8 11,43%

Oltre il 44% delle imprese intervistate (31 su 70) di- Centro di ricerca pubblico 6 8,57%

chiara di aver ottenuto nell’ultimo triennio finanzia-

menti pubblici per l’innovazione. Di queste, la

maggioranza (51%) non precisa la fonte. Il 23% ne Provenienza del partner

dichiara la provenienza regionale, il 13% naziona- Delle 35 aziende dichiaranti la sottoscrizione nel-

le ed un ulteriore 13% europea. l’ultimo triennio di accordi di collaborazione per la

realizzazione di attività di R&S, 16 (22,86%) affer-

Ottenimento nell’ultimo triennio di finanziamenti pubblici mano la provenienza nazionale del partner, 9

per l’innovazione tecnologica

(12,86%) la provenienza regionale, solo 2 (2,86%)

Risposta Conteggio Risultato la provenienza estera.

Sì 31 44,28%

No 24 34,29% Provenienza del partner

Nessuna risposta 15 21,43%

Risposta Conteggio Risultato

Nazionale 16 22,86%

Fonte di finanziamento pubblico Regionale 9 12,86%

Estera 2 2,86%

Risposta Conteggio Risultato Nessuna risposta 8 11,43%

Fondi regionali 7 23%

Fondi nazionali 4 13%

Fondi europei 4 13% Tipologia di rapporto

Non visualizzato 16 51%

La formula di rapporto più diffusa risulta il contrat-

to di collaborazione (23 su 35). Solo 4 le consulenze,

nessun contratto di rete. 8 non dichiarano la tipo-

logia dell’accordo.

III.3 ACCORDI E PARTNERSHIP

Tipologia rapporto

Accordi sottoscritti nell’ultimo triennio

Risposta Conteggio Risultato

La metà esatta delle aziende (35 su 70) che han- Accordo di collaborazione 23 32,86%

no partecipato all’indagine afferma di aver con- Consulenza 4 5,71%

cluso nell’ultimo triennio accordi di collaborazio- Contratto di rete 0 0,00%

Nessuna risposta 8 11,43%

ne con altre imprese per la realizzazione di atti-

vità di R&S.

17Partecipazione a spin off di ricerca Misura di politica pubblica più efficace per mi-

Solo 11 aziende su 70 (pari al 15,71%) dichiarano gliorare la propensione all’innovazione

di partecipare a spin off di ricerca con organizza- Oltre il 47% delle aziende (33 aziende su 70) indi-

zioni e strutture universitarie. ca il credito d’imposta quale misura di politica pub-

Delle 11 individuate, 8 hanno indicato gli interlocutori blica ritenuta più efficace per migliorare la propria

universitari con i quali sono stati conclusi gli accordi propensione all’innovazione, seguita dagli sgravi fi-

di spin off (Università La Sapienza, Università Tor Ver- scali su nuove assunzioni di personale qualificato

gata, CNR). da dedicare alla ricerca (25,71%) e dalla possibile

partecipazione a bandi regionali e nazionali (25,71%).

Partecipazione a spin off di ricerca

Misura di politica pubblica ritenuta più efficace per migliora-

Risposta Conteggio Risultato re la propria propensione all’innovazione

No 59 84,29%

Sì 11 15,71% Risposta Conteggio Risultato

Credito di imposta per ricerca e sviluppo 33 47,15%

Sgravi fiscali su nuove assunzioni

Organizzazioni coinvolte di personale di ricerca 18 25,71%

Bandi regionali/nazionali per la ricerca 18 25,71%

Risposta Conteggio Risultato Banda larga 1 1,43%

Università La Sapienza – Tor Vergata 7 87,5%

CNR 1 12,5%

Settori di applicazione degli spin off avviati

III.4 BREVETTI E MARCHI

Risposta Conteggio Risultato Al momento dell’indagine risultano depositati 25 Bre-

Aerospazio 2 25%

Ambiente 2 25%

vetti, di cui 5 nel settore dell’ICT, 5 nell’Aerospazio,

Nanotech 1 12,50% 5 nell’Ambiente e Risparmio Energetico, 4 nei Ser-

Multimedia 1 12,50% vizi, 4 nell’Innovazione, Ricerca e Trasferimento Tec-

Microelettronica 1 12,50% nologico, 2 nelle Biotecnologie. 14 le aziende

Biomedicale 1 12,50%

coinvolte su 70 (20%), di cui 4 incubate presso l’In-

cubatore ITech di BIC Lazio.

Brevetti e Marchi

Settori Numero Aziende

brevetti coinvolte

ICT 5 3

Aerospazio 5 2

Ambiente e Risparmio energetico 5 3

Servizi 4 3

Innovazione, Ricerca e

Trasferimento Tecnologico 4 2

Biotecnologie 2 1

Totale 25 14

18APPENDICE A

NOTA METODOLOGICA

La rilevazione è stata svolta tra i mesi di giugno e zione, investimenti, fatturato, export, capacità pro-

ottobre 2014, sulla base dei dati forniti dalle azien- duttiva, oltre che di due ulteriori sezioni specifiche

de intervistate ed acquisiti nel periodo precedente riferite rispettivamente all’offerta tecnologica e alla

mediante l’invito alla compilazione on line di un que- propensione all’innovazione da parte delle mede-

stionario appositamente predisposto. sime imprese.

La partecipazione all’indagine ha coinvolto 70 im- I dati raccolti sono stati sottoposti ad un controllo

prese su un totale di 90 presenti nel Tecnopolo Ti- di qualità, corrispondenza e veridicità, non rientrando

burtino, con un tasso di partecipazione pari al 77,7%. nell’analisi aggregata dati ritenuti non compatibili,

Ad ogni azienda è stata fornita, in fase di avvio, non veritieri e non attendibili.

un’apposita credenziale di accesso al sistema per I dati riscontrati post analisi ritenuti non compatibili

la compilazione on line del questionario, disponibile ed anomali sono stati evidenziati e sottoposti al-

mediante accesso al sito di Tecnopolo, preceduta l’attenzione dei rilevatori, i quali hanno proceduto

da una comunicazione di avvio del progetto e suc- a ricontattare l’azienda per gli opportuni chiarimenti.

cessivo contatto telefonico. Solo al buon esito della verifica i dati in questione

L’impegno richiesto per la compilazione del que- sono stati ritenuti acquisibili dal data base.

stionario è stato costantemente monitorato mediante Per la determinazione dei dati forniti secondo ri-

riscontro di risultato progressivo rilevabile dal software sposta multipla, i risultati appartenenti alle principali

utilizzato per la strutturazione del questionario. categorie, precedentemente riscontrati su un cam-

Il questionario (cfr. appendice C) è composto di una pione dimensionale di 70 imprese, sono stati suc-

parte generale, costituita dalle principali informazioni cessivamente riparametrati sulla base dei com-

anagrafiche e strutturali delle imprese, insieme ai dati plessivi numerici rilevati.

andamentali dell’ultimo triennio riferiti ad occupa-

19APPENDICE B

TAVOLE STATISTICHE E GRAFICI

Parametro dati a risposta multipla

Risultato per settore di attività

Occupazione tempo indeterminato

Campione Complessivo Risultato

70 62 44

100% 100% 62.86%

ICT, Elettronica e Telecomunicazioni 19 15 34%

Servizi 14 10 23%

Aerospazio 9 7 16%

Innovazione, Ricerca e Trasferimento Tecnologico 8 5 11%

Meccanica e Impiantistica 5 3 7%

Multimedia, TV, Comunicazione, Grafica, Editoria 4 2 5%

Ambiente e Risparmio Energetico 2 1 2%

Incubazione d'impresa 1 1 2%

62 44 100%

Occupazione giovanile

Campione Complessivo Risultato

70 54 37

100% 100% 52.86%

ICT, Elettronica e Telecomunicazioni 16 11 30%

Servizi 11 8 22%

Aerospazio 12 8 22%

Innovazione, Ricerca e Trasferimento Tecnologico 7 5 14%

Meccanica e Impiantistica 3 2 5%

Multimedia, TV, Comunicazione, Grafica, Editoria 3 2 5%

Ambiente e Risparmio Energetico 2 1 3%

Incubazione d'impresa 0 - 0%

54 37 100%

Incidenza genere femminile

Campione Complessivo Risultato

70 25 18

100% 100% 25.71%

Servizi 14 10 56%

Innovazione, Ricerca e Trasferimento Tecnologico 6 4 22%

ICT, Elettronica e Telecomunicazioni 4 3 17%

Aerospazio 1 1 6%

25 18 100%

20Andamento occupazionale da stabile a moderato - forte aumento

Campione Complessivo Risultato

70 117 57

100% 100% 81.43%

Aerospazio 13 6 11%

Ambiente e Risparmio Energetico 7 3 5%

ICT, Elettronica e Telecomunicazioni 32 17 30%

Incubazione d'impresa 3 1 2%

Innovazione, Ricerca e Trasferimento Tecnologico 21 10 18%

Meccanica e Impiantistica 8 4 7%

Multimedia, TV, Comunicazione, Grafica, Editoria 6 2 4%

Servizi 27 14 25%

117 57 100%

Andamento occupazionale da moderata a forte diminuzione

Campione Complessivo Risultato

70 165 13

100% 100% 18.57%

Aerospazio 13 1 8%

Ambiente e Risparmio Energetico 7 - 0%

ICT, Elettronica e Telecomunicazioni 32 3 23%

Incubazione d'impresa 3 - 0%

Innovazione, Ricerca e Trasferimento Tecnologico 21 2 15%

Meccanica e Impiantistica 8 - 0%

Multimedia, TV, Comunicazione, Grafica, Editoria 6 - 0%

Servizi 75 7 54%

165 13 100%

Occupazione laureati

Campione Complessivo Risultato

70 62 36

100% 100% 51.43%

ICT, Elettronica e Telecomunicazioni 19 11 31%

Servizi 14 8 22%

Aerospazio 9 6 17%

Innovazione, Ricerca e Trasferimento Tecnologico 8 5 14%

Meccanica e Impiantistica 5 3 8%

Multimedia, TV, Comunicazione, Grafica, Editoria 4 2 6%

Ambiente e Risparmio Energetico 2 1 3%

Incubazione d'impresa 1 - 0%

62 36 100%

21Fatturato da 5 a 7,5 milioni di euro

Campione Complessivo Risultato

70 28 18

100% 100% 25.71%

Aerospazio 7 4 22%

Ambiente e Risparmio Energetico 1 0 0%

ICT, Elettronica e Telecomunicazioni 8 6 33%

Incubazione d'impresa 0 0 0%

Innovazione, Ricerca e Trasferimento Tecnologico 3 2 11%

Meccanica e Impiantistica 2 1 6%

Multimedia, TV, Comunicazione, Grafica, Editoria 2 1 6%

Servizi 5 4 22%

28 18 100%

Fatturato da 0,25 a 1,5 milioni di euro

Campione Complessivo Risultato

70 69 37

100% 100% 52.9%

Aerospazio 4 2 5%

Ambiente e Risparmio Energetico 6 3 8%

ICT, Elettronica e Telecomunicazioni 18 10 27%

Incubazione d'impresa 3 2 5%

Innovazione, Ricerca e Trasferimento Tecnologico 15 8 22%

Meccanica e Impiantistica 5 3 8%

Multimedia, TV, Comunicazione, Grafica, Editoria 2 1 3%

Servizi 16 8 22%

69 37 100%

Andamento investimenti da stabile a moderato - forte aumento

Campione Complessivo Risultato

70 117 55

100% 100% 78.57%

Aerospazio 13 6 11%

Ambiente e Risparmio Energetico 7 3 5%

ICT, Elettronica e Telecomunicazioni 32 15 27%

Incubazione d'impresa 3 1 2%

Innovazione, Ricerca e Trasferimento Tecnologico 21 10 18%

Meccanica e Impiantistica 8 4 7%

Multimedia, TV, Comunicazione, Grafica, Editoria 6 3 5%

Servizi 27 13 24%

117 55 100%

22Andamento investimenti da moderata a forte diminuzione

Campione Complessivo Risultato

70 117 15

100% 100% 21.43%

Aerospazio 13 2 13%

Ambiente e Risparmio Energetico 7 1 7%

ICT, Elettronica e Telecomunicazioni 32 4 27%

Incubazione d'impresa 3 - 0%

Innovazione, Ricerca e Trasferimento Tecnologico 21 3 20%

Meccanica e Impiantistica 8 1 7%

Multimedia, TV, Comunicazione, Grafica, Editoria 6 - 0%

Servizi 27 4 27%

117 15 100%

Incidenza Export sul proprio fatturato dal 30% al 50%

Campione Complessivo Risultato

70 12 8

100% 100% 11%

Aerospazio 2 1 13%

Ambiente e Risparmio Energetico 0 0 0%

ICT, Elettronica e Telecomunicazioni 3 2 25%

Incubazione d'impresa 0 0 0%

Innovazione, Ricerca e Trasferimento Tecnologico 3 2 25%

Meccanica e Impiantistica 0 0 0%

Multimedia, TV, Comunicazione, Grafica, Editoria 1 1 12%

Servizi 3 2 25%

12 8 100%

Localizzazione aree di mercato prevalenti

Campione Complessivo Risultato

70 117 70

100% 100% 100%

Resto di Italia 46 28 39%

Regione 29 17 25%

Europa 19 11 16%

Provincia 13 8 11%

Mondo 10 6 9%

117 70 100%

Tipologia di clienti

Campione Complessivo Risultato

70 117 70

100% 100% 100%

Imprese 63 38 54%

Pubblica Amministrazione 30 18 26%

Multinazionali 17 10 15%

Clienti retail 7 4 6%

117 70 100%

23Collaborazioni tra imprese

Campione Complessivo Risultato

70 20 14

100% 100% 20%

Aerospazio 5 2 14%

Ambiente e Risparmio Energetico 1 1 7%

ICT, Elettronica e Telecomunicazioni 4 3 21%

Incubazione d'impresa 1 1 7%

Innovazione, Ricerca e Trasferimento Tecnologico 5 4 29%

Meccanica e Impiantistica 2 1 7%

Multimedia, TV, Comunicazione, Grafica, Editoria 1 1 7%

Servizi 1 1 7%

20 14 100%

Reti di impresa

Campione Complessivo Risultato

70 20 14

100% 100% 20%

Aerospazio 5 2 14%

Ambiente e Risparmio Energetico 1 1 7%

ICT, Elettronica e Telecomunicazioni 4 3 21%

Incubazione d'impresa 1 1 7%

Innovazione, Ricerca e Trasferimento Tecnologico 5 4 29%

Meccanica e Impiantistica 2 1 7%

Multimedia, TV, Comunicazione, Grafica, Editoria 1 1 7%

Servizi 1 1 7%

20 14 100%

Aspetti/condizioni che favoriscono l'innovazione

Campione Complessivo Valore proporzionale

70 140 50%

100% 100% Risultato

Ricerca e sviluppo interno 50 25.00 35.7%

Collaborazioni con università, centri di ricerca 30 15.00 21.4%

Collaborazioni con altre imprese 25 12.50 17.9%

Reperimento, ottenimento di finanziamenti 18 9.00 12.9%

Accordi strategici con partner tecnologici 17 8.50 12.1%

140 70.00 100%

24Modalità di finanziamento per la ricerca

Campione Complessivo Valore proporzionale

70 116 60%

100% 100% Risultato

Autofinanziamento 51 30.78 44.0%

Contributi pubblici 26 15.69 22.4%

Credito Bancario 23 13.88 19.8%

Nessuna 7 4.22 6.0%

Aumento di capitale da parte degli attuali soci 6 3.62 5.2%

Aumento di capitale da parte di nuovi soci 2 1.21 1.7%

Apporto di capitale di rischio da parte di venture capital - business angels 1 0.60 0.9%

116 70.00 100%

Ottenimento di finanziamenti pubblici

Campione Risultato

70

100%

Si 31 44.3%

No 24 34.3%

Nessuna risposta 15 21.4%

70 100%

Fonte di finanziamnento pubblico

Campione Complessivo Risultato Valore proprorzionale

70 103 31 30%

100% Risultato

Regionale 21 6.32 20.4%

Nazionale 14 4.21 13.6%

Europea 14 4.21 13.6%

Nessuna risposta 54 16.25 52.4%

103 31.00 100%

25Grafici

OCCUPAZIONE A TEMPO INDETERMINATO

OCCUPAZIONE GIOVANILE (24-35 ANNI)

PERSONALE IN POSSESSO DI LAUREA

26FATTURATO ULTIMO ESERCIZIO (€/MILIONI)

ANDAMENTO FATTURATO (ULTIMO TRIENNIO)

ANDAMENTO OCCUPAZIONE (ULTIMO TRIENNIO)

27ANDAMENTO INVESTIMENTI (ULTIMO TRIENNIO)

INCIDENZA EXPORT ULTIMO SERVIZIO SU TOTALE FATTURATO

COLLABORAZIONI IN CORSO CON ALTRE AZIENDE DEL TECNOPOLO TIBURTINO

28PARTECIPAZIONE A RETI DI IMPRESA

INNOVAZIONE PRODOTTA (ULTIMO TRIENNIO)

STADIO DI SVILUPPO DELL’INNOVAZIONE

29APPLICAZIONE DELL’INNOVAZIONE PRODOTTA

OSTACOLI ALLA REALIZZAZIONE DELL’INNOVAZIONE

COMPETENZE INTERNE/ACCORDI CON ALTRI PARTNER TECNOLOGICI

30STRUMENTI DI SUPPORTO ALL’INNOVAZIONE

OTTENIMENTO CONTRIBUTI PUBBLICI PER L’INNOVAZIONE (ULTIMO TRIENNIO)

ACCORDI CON ALTRE IMPRESE PER RICERCA E INNOVAZIONE

31PARTECIPAZIONE A SPIN OFF DI RICERCA

MISURA DI POLITICA PUBBLICA RITENUTA PIU’ EFFICACE PER IL SOSTEGNO ALL’ INNOVAZIONE

32APPENDICE C

QUESTIONARIO

3334

35

36

37

38

39

40

41

42

43

44

45

46

47

APPENDICE D

TECNOPOLO

TIBURTINO

CATALOGO

DELL’OFFERTA

TECNOLOGICA

ANNO 2014PREFAZIONE

Il “Catalogo dell’Offerta Tecnologica” contiene le schede descrittive,

suddivise per settori di attività, delle aziende localizzate nel

Tecnopolo Tiburtino che hanno preso parte all’indagine denominata

“Report del Tecnopolo Tiburtino e Catalogo dell’Offerta Tecnologica”,

svolta tra giugno e ottobre 2014.

Il testo è stato elaborato e curato dal personale di Tecnopolo S.p.A.

I dati contenuti nel presente Catalogo sono stati forniti dalle aziende

attraverso i questionari compilati e trasmessi a Tecnopolo per il

tramite della piattaforma on line appositamente predisposta sul sito

www.tecnopolo.it.

Obiettivo principale del Catalogo è quello di presentare la realtà del

Tecnopolo Tiburtino, le principali competenze e le specializzazioni

tecnologiche delle imprese localizzate al suo interno.

Si ringraziano a questo proposito tutte le aziende che hanno

partecipato alla rilevazione, fornendo con impegno e disponibilità le

informazioni e i dati richiesti.

51INDICE

Elenco delle aziende per settore di attività

AEROSPAZIO PAG. 56

Elital S.r.l.

HTT S.r.l.

Interconsulting S.r.l.

PSI – Progetti Speciali Italiani S.r.l.

PROSER S.r.l.

SBS – Space Boy Station S.r.l.

S.D.S. S.r.l.

Sigma Consulting S.r.l.

Space EXE Incubatore ITech BIC LAZIO

AMBIENTE E RISPARMIO ENERGETICO PAG. 61

CHOSE – Polo Solare Organico Regione Lazio

Airgloss S.r.l. Incubatore ITech BIC LAZIO

Nabla Quadro S.r.l. Incubatore ITech BIC LAZIO

OPT Sensor S.r.l.

Over S.r.l. Incubatore ITech BIC LAZIO

Smart-I Incubatore ITech BIC LAZIO

ICT-INFORMATION AND COMMUNICATION

TECHNOLOGY, ELETTRONICA,

TELECOMUNICAZIONI PAG. 65

BAS – Building Application System S.r.l.

Beeweeb S.p.A.

Bludis S.r.l.

Captiks Incubatore ITech BIC LAZIO

Comedata S.r.l.

53Crismatica Consulting S.r.l.

Evabeta S.r.l.

Intecs S.p.A.

Jointech S.r.l.

Laboratorio Tevere S.r.l.

Mashfrog S.p.A.

MPB S.r.l.

MyOpenCare S.r.l.

Naitec S.r.l.

Niuma S.r.l.

Numidia S.r.l.

Pragma System

Procurement Services

Segula Technologies Italia S.r.l.

Sistematica S.p.A.

Space Italia

SPIN S.r.l.

STAER Sistemi S.r.l.

ZP Engineering S.r.l.

INNOVAZIONE, RICERCA,

TRASFERIMENTO TECNOLOGICO PAG. 77

Biosensing Technologies Incubatore ITech BIC LAZIO

Consorzio Roma Ricerche

Gruppo Innova S.p.A.

Invent S.r.l.

Labor S.r.l.

MBS S.r.l. - Micro Biological Survey

54Medlogix S.r.l.

Nanoshare S.r.l.

Seastema S.p.A.

StroNGER S.r.l. Incubatore ITech BIC LAZIO

Survey Lab S.r.l. Incubatore ITech BIC LAZIO

MECCANICA, IMPIANTISTICA PAG. 83

CO.G.Im. S.r.l.

Gama Impianti S.r.l.

Miteco S.r.l.

OME S.r.l.

Termotecnica Sita S.r.l.

MULTIMEDIA, TV, COMUNICAZIONE,

GRAFICA, EDITORIA PAG. 86

Digitalia Lab S.r.l.

Peristegraf S.r.l.

SERVIZI ALLE IMPRESE PAG. 87

Aperiam S.r.l.

Campus S.r.l.

Consilia CFO S.r.l.

Consulcesi Sanità nel Diritto S.r.l.

C.R. Recupero Crediti

Esacom S.a.s.

Futura Stem Cells S.r.l.

Gruppo SIPRO

Interago S.r.l.

Lextel S.p.A.

Sanità In-Formazione S.p.A.Visura S.p.A.

55AEROSPAZIO

Settore: Aerospazio

Attività: Progettazione e costruzione di sistemi elettronici e mecca-

nici, sistemi di telecomunicazione, componenti e sottosistemi elettronici

e meccanici, shelter, sistemi di trasporto, rimorchi speciali, postazioni

fisse, sistemi campali per impieghi spaziali, per la difesa e per uso stra-

tegico. Progettazione ed allestimento di shelter, mezzi furgonati, ca-

mion, mezzi cingolati, piattaforme semoventi, rimorchi e veicoli in ge-

ELITAL S.r.l.

nere sia civili che militari. Strumenti meccanici di supporto alle atti-

Via Ardito Desio 60

vita di integrazione e test. Progettazione ed implementazione di pro-

00131 Roma tezioni balistiche su shelter e mezzi di trasporto. Progettazione e co-

ss.17 Ovest, N.Ind. di Pile struzione di sistemi per armi estremamente accuratizzate. Progetta-

67100 L’Aquila zione e costruzione di Circuiti Stampati, Serigrafie e Cablaggi per lo

www.elital.com spazio e la difesa. Antenne di telecomunicazione satellitare, Mezzi mo-

info@elital.com bili allestiti MGSE OGSE EGSE Sniper Rifle System.

Prodotti, applicazioni e servizi: Antenne di telecomunicazione sa-

tellitare, Mezzi mobili allestiti MGSE OGSE EGSE, Sniper Rifle System.

Competenze e specializzazioni aziendali: Defence System Home-

land Security MGSE OGSE EGSE Sniper Rifle System.

Settore: Aerospazio

Attività: Produzione di componentistica elettronica.

Prodotti, applicazioni e servizi: trasformatori, induttori, statori, pick

off.

Competenze e specializzazioni aziendali: Progettazione e realiz-

HTT S.r.l. zazione di componenti magnetici avvolti.

Via Giacomo Peroni 400

00131 Roma

www.httonline.it

info@httonline.it

56AEROSPAZIO

Settore: Aerospazio, ICT, Elettronica e Telecomunicazioni, Servizi alle

imprese

Attività: Realizzazione, manutenzione e fornitura di sistemi informa-

tici HW/SW. Sistemi per i mercati Aerospazio, Difesa e Sicurezza.

Competenze e specializzazioni aziendali: Competenze specialistiche

di alto livello nelle seguenti aree tecnologiche: Analisi, progettazione

INTERCONSULTING S.r.l. ed integrazione di sistemi e sottosistemi embedded. Progettazione ed

Via Adriano Olivetti 24/26 integrazione di piattaforme di elaborazione “General purpose”, basate

00131 Roma su architetture “open standard” e moduli commerciali, estese con sche-

www.inter-consulting.it de “custom” di progettazione interna. Progettazione e realizzazione

di processing board per applicazioni “custom” su specifica del Clien-

info@inter-consulting.it

te. Progettazione di schede di interfaccia per Bus Standard. Proget-

tazione di componenti Software Real Time. Progettazione di componenti

hardware e software per applicazioni Safety Critical, di componenti

firmware per dispositivi programmabili ASIC e FPGA in HDL basate

su architetture System On Chip (SOC).

Settore: Aerospazio

Attività: Progetti Speciali Italiani è una realtà creata nel 2006, per ri-

spondere all’esigenza di procedere ad una modifica strutturale delle

industrie del settore Aerospazio in Italia, a seguito dei profondi cam-

biamenti intervenuti nello stesso negli ultimi anni in Italia e nel mon-

do. PSI, forte dell’esperienza del suo management nel settore aero-

PROGETTI SPECIALI ITALIANI S.r.l. spaziale, opera nelle seguenti aree: Aerospazio, Difesa, Homeland se-

Via Adriano Olivetti, 24/26 curity, Energia, specie Nucleare. Le società collegate a PSI sono: In-

00131 Roma formation Technologies Services S.r.l., Mediterranea Elettronica S.r.l.,

Via Monte Santo 2 LAER S.p.A., NHOE S.r.l., Sicilsat Comm S.r.l.

00123 Roma Competenze e specializzazioni aziendali: Sistemi Spaziali, UAV, Nano

www.psi-space.eu e Microsatelliti per applicazioni Dual Use, studi di Small GEO TLC Sa-

info@psi-space.eu tellite, studio e realizzazione del Segmento Terrestre di satelliti TLC,

studio e realizzazione di impianti per la Simulazione Spaziale.

57AEROSPAZIO

Settore: Aerospazio

Attività: Progettazione e realizzazione di apparati elettronici per uso

aerospaziale.

Prodotti, applicazioni e servizi: Power supply Ate STTE, schede di-

gitali.

Competenze e specializzazioni aziendali: Progettazione elettroni-

PROSER S.r.l.

ca, progettazione meccanica, collaudo e produzione.

Via Giacomo Peroni 102

00131 Roma

www.proser-italia.it

amministrazione@proser-italia.it

Settore: Aerospazio

Attività: Consulenza su Sistemi di trasmissione satellitare fissi, tra-

sportabili, mobili. Sistemi di Rete wireless e satellitari. Logistica integrata.

Sistemi digitali e relativo firmware. Sistemi di trasmissione satellita-

re fissi e trasportabili.

Competenze e specializzazioni aziendali: Consulenza, Sistemi har-

SBS dware con tecnologie a Radio Frequenza RF.

SPACE BOY STATION S.r.l.

Via Ardito Desio 60

00131 Roma

Viale Bruno Pelizzi 119

00173 Roma

www.sbs-srl.com

sbs.srl@yahoo.it

58Puoi anche leggere