Regolamento UE 2088/2019 - Disclosure ESG nei servizi finanziari: quali sfide e opportunità - 20 luglio 2020 - Acorà

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Regolamento UE 2088/2019 -

Disclosure ESG nei servizi

In collaborazione con

finanziari: quali sfide e

opportunità

20 luglio 2020

2

PROGRAMMA DELLA TAVOLA ROTONDA

Apertura Tavola Rotonda - Moderatore

Marco Lanzoni, Responsabile Mercato Finance SCS Consulting

Saluti di benvenuto di ACORÀ

Alessandro Busetti, Presidente ACORÀ

Finanza Sostenibile: il contesto di riferimento a livello europeo ed italiano

Pietro Negri, Responsabile Servizio Sostenibilità e Codice di Autodisciplina Borsa italiana di ANIA

Il Reg. 2088/2019: opportunità e obblighi normativi

• Simona Ceccarelli, Manager Area Sostenibilità SCS Consulting

• Alberto Retucci, Manager Mercato Finance SCS Consulting

La Tassonomia: le connessioni con il Reg. 2088/2019

Paolo Masoni, Presidente Eco-innovazione - Spin-off ENEA, Membro dell’EU Technical Expert Group (TEG)

sulla Finanza Sostenibile

Q&A

1. Finanza Sostenibile: il contesto di riferimento a livello europeo ed italiano

PREMESSA – POSSIBILI DEFINIZIONI DI INVESTIMENTO SOSTENIBILE E RESPONSABILE 4

(SRI)

Strategia di investimento orientata al medio-lungo periodo che, nella valutazione di imprese e istituzioni, integra l’analisi

1 finanziaria con quella ambientale, sociale e di buon governo, al fine di creare valore per l’investitore e per la società nel

suo complesso – (Forum finanza sostenibile, 2014)

Investimento con un approccio orientato al lungo termine che integra criteri ESG nella ricerca, nell’analisi e nella selezione

2 dei titoli - (Eurosif, 2016)

Un fondo che sulla scorta di una propria definizione operativa del concetto di responsabilità ha una politica di

3 investimento che vieta l’acquisto di un insieme di titoli e/o privilegia l’acquisto di titoli sulla base di analisi che integrano

criteri ambientali, sociali e di buon governo (ESG) all’analisi finanziaria - (Assogestioni, 2017)

Investimento in un’attività economica che contribuisce a un obiettivo ambientale, misurato…mediante indicatori chiave…

o che contribuisce a un obiettivo sociale…, o che promuove la coesione sociale, …o un investimento in capitale umano … a

4 condizione che tali investimenti non arrechino un danno significativo a nessuno (obiettivo di sostenibilità)…e che le

imprese che beneficiano di tali investimenti rispettino prassi di buona governance, in particolare …, relazioni con il

personale, remunerazione del personale e rispetto degli obblighi fiscali - (Regolamento UE 2019/2088 «Disclosure»)

Finanza Sostenibile: il contesto di riferimento a livello europeo

Avv. Pietro Negri - ANIA ed italiano

PREMESSA: INVESTIMENTI SOSTENIBILI TRA STRATEGIE E TASSONOMIE

5

Strategie Tassonomie

Esclusioni

Convenzioni

internazional

i

Best in class

Investimenti

tematici

Engagement

Impact

investing

Finanza Sostenibile: il contesto di riferimento a livello europeo

Avv. Pietro Negri - ANIA ed italiano

UNA COSA È CERTA: SOSTENIBILITÀ AL CENTRO DEL DIBATTITO

6

Nel settore finanziario/ assicurativo è ormai diffusa la consapevolezza che la gestione dei rischi ESG e l'Investimento

Responsabile (IR) siano aspetti cruciali.

Gli investitori hanno iniziato a includere nelle loro decisioni valutazioni non-finanziarie. (AuM 2019: 31 USD bln; 30,9 €

Investitori

mld e 221 fondi sostenibili in Italia).

Le norme spingono imprese e investitori a integrare valutazioni ESG (D.Lgs. 254/2016 sulla rendicontazione non

Regulator finanziaria, EU Green Deal e Piano d’Azione della Commissione Europea e Reg. EU 2019/2088, Reg. IVASS 38/2018,

Codice di Autodisciplina 2020).

Stakeholder e Gli stakeholder richiedono sempre di più gestione degli impatti e delle performance non-finanziarie, le

società civile Istituzioni definiscono target più sfidanti.

Il World Economic Forum evidenzia negli ultimi 10 un aumento della sensibilità ai rischi ESG. I vertici aziendali sono

Gestione dei consapevoli di dover affrontare i rischi secondo un approccio integrato e strutturato (Global Risk Report 2019: quattro

rischi dei cinque “Top Risk” sono riconducibili a fenomeni ambientali o sociali; il Climate Change diventa nel 2019 la principale

preoccupazione degli AD a livello internazionale)

Finanza Sostenibile: il contesto di riferimento a livello europeo

Avv. Pietro Negri - ANIA ed italiano

7

PERALTRO, GLI INVESTIMENTI SOSTENIBILI SI DIMOSTRANO RESILIENTI..

In un contesto di discesa dei mercati azionari…

… nel I trim. 2020 gli indici sostenibili (51 su 57 di quelli Morningstar e 15 su 17 di quelli MSCI) hanno registrato una

sovraperformance rispetto a omologhi di mercato

BlackRock evidenzia una correlazione tra la sostenibilità e indicatori tradizionali (qualità e bassa volatilità), a loro volta

connessi alla resilienza.

Gli investitori, per ribilanciare i portafogli durante le turbolenze, preferiscono sempre più spesso i fondi sostenibili a quelli

«tradizionali» (Nel I trim. 2020 raccolta dei fondi aperti sostenibili cresciuta di 40,5 mld USD, +41%).

BlackRock Investment Institute evidenzia che il cambiamento nelle preferenze è accelerato dalla crisi

Fonte: Bloomberg e BlackRock

Finanza Sostenibile: il contesto di riferimento a livello europeo

Avv. Pietro Negri - ANIA ed italiano

8

…E ORIENTANO LE PREFERENZE DI CLIENTI E RISPARMIATORI

I clienti e consumatori pongono sempre più attenzione alle tematiche di carattere ESG. Questo guida anche le scelte di investimento

che sono indirizzate verso aziende e prodotti finanziari «sostenibili».

Investitori Millennials e donne Investitori e risparmiatori italiani

Millennials 73%

vogliono investire in aziende e prodotti finanziari con ritiene importanti i temi ESG nel mondo della Finanza (2019)

caratteristiche ESG

63% donne 45%

prediligono investimenti responsabili (23% più degli uomini) dei consumatori desidera investire in prodotti ESG

58%

degli italiani dichiara di non aver preso in considerazione

prodotti sostenibili perché non gli sono stati proposti

N.B. Donne destinate a controllare metà ricchezza privata USA e

Millennials a ereditare 30 mld USD nei prossimi 40 anni

Fonte: Dan Schawbel, “10 New Findings About The Millennial Consumer,” Forbes, 20 January 2015; Jean Rogers, Fonte: Risparmiatori italiani e cambiamento climatico, FSI 2019;Doxa e Forum per la Finanza

“Millennials and Women Redefine What It Means to be a Reasonable Investor,” Institutional Investor, 20 October 2016 Sostenibile, 2017, Il risparmiatore responsabile –seconda edizione

Finanza Sostenibile: il contesto di riferimento a livello europeo

Avv. Pietro Negri - ANIA ed italiano

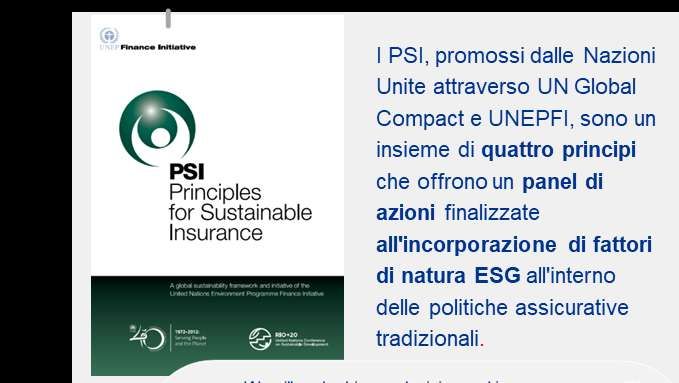

QUALE RUOLO PER LE COMPAGNIE DI ASSICURAZIONE? 9

Il settore

finanziario/assicurativo sta

trasformando l’approccio

alla finanza sostenibile in

modo più attivo.

Le compagnie di

assicurazione, in qualità di

principali investitori

istituzionali che operano

con orizzonti di

investimento lunghi, A Febbraio 2019,

hanno un ruolo significativo l’iniziativa Principles for

Integrando fattori e rischi

nel finanziare la transizione Sustainable Insurance

ESG, possono fare la

ad un’economia low-carbon (PSI), promossa dall’

differenza sia nell’attivo

e nella misurazione dei UNEP FI, ha pubblicato la

che nel passivo del loro

rischi legati al clima... prima guida ESG per il

stato patrimoniale.

settore assicurativo.

Finanza Sostenibile: il contesto di riferimento a livello europeo

Avv. Pietro Negri - ANIA ed italianoLE INIZIATIVE L’UE HA LANCIATO NEL 2018 UN PIANO D’AZIONE… 10

L'8 marzo 2018, la Commissione Europea ha pubblicato un Piano volto a migliorare il contributo del settore finanziario alla crescita

sostenibile e inclusiva e a consolidare la stabilità finanziaria dell’UE integrando i criteri ESG nei processi di cui alle 10 azioni sottostanti.

1 2 3

Orientamento di Integrare la Promuovere la

capitale verso sostenibilità nella trasparenza e il lungo

investimenti sostenibili gestione del rischio termine

Le 10 Azioni del Piano e gli attori coinvolti

Aziende Inv. Istituzionali, Agenzie rating Inv.

Banche data provider Consulenti

Progetti compagnie, SGR privati

1 9 6 2

Tassonomia Comunicazione e Sostenibilità Norme e

regolamentazione nei rating e marchi su

3 nella ricerca prodotti

Investimenti

7 di mercato

4

Obblighi 5 Benchmark di Integrare la

sostenibilità consulenza con

8 la sostenibilità

Requisiti prudenziali

10

Promozione di Corporate Governance sostenibile

Fonte: European Commission: Action Plan on Financing Sustainable Growth (2018).

Finanza Sostenibile: il contesto di riferimento a livello europeo

Avv. Pietro Negri - ANIA ed italiano…E RILANCIATO UNA STRATEGIA DELLA FINANZA SOSTENIBILE

11

1. Stabilire un framework per agevolare investimenti sostenibili a

In più la Commissione Europea, recependo il lungo termine;

Piano d’Azione del 2018, ha rilanciato una 2. Incrementare le possibilità di impatto positivo sulla sostenibilità

«Renewed Sustainable Finance Strategy» da parte di cittadini, aziende e istituzioni finanziarie;

che si pone l’obiettivo di: 3. Integrare i rischi climatici e ambientali nel sistema finanziario e

tenere in considerazione i rischi sociali quando rilevanti.

?

IMPATTI PER IL SETTORE ASSICURATIVO

Il technical advice di EIOPA contiene proposte di integrazione dei

Le assicurazioni sono particolarmente coinvolte nelle regolamenti del settore assicurativo:

tematiche ESG. • nelle preferenze dei clienti verso la sostenibilità, nelle loro

Le consultazioni in corso appureranno se l’Unione scelte di investimento e di gestione del rischio;

Europea dovrà implementare ulteriori iniziative per • la considerazione dei rischi ESG nella valutazione di sicurezza,

incentivare le assicurazioni a finanziare a transizione ad qualità, liquidità e redditività degli investimenti;

un economia low-carbon e a coprire/gestire i rischi • l’integrazione dei rischi ESG nel risk management delle

climatici/ambientali. compagnie.

Finanza Sostenibile: il contesto di riferimento a livello europeo

Avv. Pietro Negri - ANIA ed italianoGLI ULTIMI SVILUPPI DEL PIANO D’AZIONE / STRATEGIA UE 12

1 Tassonomia 5 Benchmark 9 Preferenze 4 Disclosure

Reg. UE 2020/852 22 Atti delegati CE entro Atti delegati su MIFID Reg. UE 2019/2088

giugno 2020 fine 2020 (*) e IDD in primavera

Sistema di classificazione Nuovi benchmark per aiutare I consulenti dovranno: Il Reg. (cfr. slide successiva)

unificato delle attività gli investitori a comprendere • valutare le preferenze introduce l'obbligo per

economiche sostenibili. I l'impatto positivo degli ESG dei loro clienti; investitori istituzionali e

provider di prodotti ESG investimenti. Entro il 2022: provider di comunicare in

• relazionare il cliente che modo i fattori ESG sono

dovranno indicare se e • Metodologia per

spiegando come i integrati nelle loro attività, a

come utilizzano la determinazione dei

prodotto soddisfa, oltre a diversi livelli:

Tassonomia UE (o spiegare benchmark

obiettivi d’investimento,

la propria metodologia) e • Dimostrazione che essi • organizzativo;

ecc. anche le sue

indicare la quota del fondo sono efficaci e in linea con • tutti i prodotti;

preferenze ESG.

che investe in attività ESG. Accordo di Parigi sul clima •prodotti «etici/sostenibili»

• Set minimo di benchmark

da rispettare (EU Climate (*) ESMA ha comunque già

Transition Benchmarks e EU riconosciuto i processo sopra

Paris-aligned Benchmarks). descritto come come buona

prassi .

Finanza Sostenibile: il contesto di riferimento a livello europeo

Avv. Pietro Negri - ANIA ed italiano2. Il Reg. 2088/2019:

opportunità e obblighi

normativi14

LE MILESTONE DEL REGOLAMENTO 2088/2019

Data di applicazione del

regolamento tecnico (RTS) Termine per l’elaborazione da parte

sull’informativa ESG Termine per la presentazione

delle AEV dei progetti di norme da parte delle EAV alla

Fatte salve le norme sulla tecniche di regolamentazione Commissione di una relazione

rendicontazione periodica concernenti contenuto, metodologie che esamina le implicazioni

e presentazione delle informazioni delle pratiche relative al dovere

Pubblicazione in (art. 36 -52) relative a indicatori di sostenibilità

Gazzetta Ufficiale del di diligenza sull’informativa e

in materia di effetti negativi connessi fornisce orientamenti al

Regolamento 2019/2088 Data di applicazione del alle problematiche sociali e riguardo. Tale relazione deve

relativo all’informativa Regolamento. 2019/2088 concernenti il personale, il rispetto essere presentata annualmente,

sulla sostenibilità nel dei diritti umani e le questioni pubblicata e trasmessa a

Fatte salve le deroghe previste relative alla lotta alla corruzione

settore dei servizi per specifiche disposizioni Parlamento europeo e Consiglio

finanziari attiva e passiva. (art. 18)

(art. 20, Par. 2 e 3) (art. 4, Par. 7)

9 dicembre 2019 30 dicembre 2021 10 settembre 2022

10 marzo 2021

30 dicembre 2020 30 giugno 2021 1 gennaio 2022 30 dicembre 2022

Termine per l’elaborazione da parte delle AEV dei

progetti di norme tecniche di regolamentazione Data a decorrere per cui i Data di applicazione su Applicazione delle previsioni

concernenti il contenuto, le metodologie e la partecipanti ai mercati finanziari trasparenza della promozione sull’inclusione nell’informativa

presentazione delle informazioni in merito a: con più di 500 dipendenti e le delle caratteristiche ambientali-

pre-contrattuale delle

imprese madri di un gruppo con più sociali e degli investimenti

- art.4, par. 6 indicatori di sostenibilità in materia di sostenibili nelle relazioni informazioni sugli effetti

di 500 dipendenti, in deroga all’art.

effetti negativi sul clima e altri effetti negativi 4, par. 1 pubblicano e aggiornano sui periodiche (art.11, Par. 1-3 e negativi per la sostenibilità a

connessi all’ambiente; propri siti web una dichiarazione in art. 20, Par. 3) livello di prodotto

- art. 8, par.3 e art. 9, par. 5, su ulteriori dettagli merito alle loro politiche in materia (art. 7, Par. 1)

per le modalità di presentazione informativa pre- di dovuta diligenza per quanto

contrattuale riguarda i principali effetti negativi

- art. 11, par. 4 per ulteriori dettagli su modalità delle decisioni d’investimento sui

presentazione relazioni periodiche fattori di sostenibilità

(art. 4,Par. 3 e 4)

Join Consultation Paper – su standard tecnici di regolamentazione (RTS) da parte delle ESAs su ESG Disclosure - https://eba.europa.eu/esas-consult-environmental-social-and-governance-disclosure-rules

Simona Ceccarelli - SCS Il Reg. 2088/2019: opportunità e obblighi normativi15

IL PERIMETRO DI APPLICAZIONE

PARTECIPANTE AI MERCATI FINANZIARI CONSULENTE FINANZIARIO

• un’impresa di assicurazione che rende disponibile un prodotto di investimento • un intermediario assicurativo o impresa di assicurazione che fornisce consulenza

assicurativo (IBIP); in materia di assicurazioni riguardo agli IBIP;

• un’impresa d’investimento o ente creditizio che fornisce servizi di gestione del • un ente creditizio o un’impresa di investimento che fornisce consulenza in

portafoglio; materia di investimenti;

• un ente pensionistico aziendale o professionale (EPAP); • un GEFIA che fornisce consulenza in materia di investimenti conformemente

• un creatore di un prodotto pensionistico; all’articolo 6, paragrafo 4, lettera b), punto i), della direttiva 2011/61/UE;

• un gestore di fondi di investimento alternativi (GEFIA); • una società di gestione di OICVM che fornisce consulenza in materia di

• un fornitore di un prodotto pensionistico individuale paneuropeo (PEPP); investimenti conformemente all’articolo 6, paragrafo 3, lettera b), punto i), della

• un gestore di un fondo per il venture capital qualificato registrato direttiva 2009/65/CE.

conformemente all’articolo 14 del regolamento (UE) n. 345/2013;

• un gestore di un fondo qualificato per l’imprenditoria sociale registrato

conformemente all’articolo 15 del regolamento (UE) n. 346/2013;

• una società di gestione di un organismo d’investimento collettivo in valori

mobiliari (società di gestione di OICVM).

PRODOTTO FINANZIARIO

• un portafoglio gestito nell’ambito della gestione di portafoglio;

• un fondo di investimento alternativo (FIA);

• un IBIP;

• un prodotto pensionistico;

• uno schema pensionistico;

• un OICVM;

• un PEPP.

Simona Ceccarelli - SCS Il Reg. 2088/2019: opportunità e obblighi normativi16

LE PRINCIPALI «INNOVAZIONI» INTRODOTTE

Definizione di investimento Gestione dei rischi di sostenibilità

sostenibile coerente con EU «subiti e generati»

4 1

Taxonomy • Politiche sull’integrazione dei rischi di

• Il Regolamento UE 852/2020 definisce il sostenibilità nei processi decisionali relativi

sistema di classificazione delle attività agli investimenti, in termini di impatto sul

economiche sostenibili per rendimento finanziario («rischi subiti»)

l’identificazione degli investimenti

sostenibili • Dichiarazione sulle politiche di dovuta

diligenza, in particolare in termini di

individuazione e prioritizzazione dei principali

effetti negativi sulla sostenibilità («rischi

REG. UE

generati»)

2088/2019

Disclosure

• Informativa pre-contrattuale Nuovi concetti di

differenziata per tipologia di «prodotti sostenibili»

prodotto • Prodotti finanziari che hanno come obiettivo

quello di produrre effetti positivi per

• Disclosure delle informazioni ESG l’ambiente e la società

nelle rendicontazioni periodiche 3 2

• Prodotti finanziari che promuovono

• Pubblicazione sui siti web delle caratteristiche ambientali o sociali

informazioni ESG relative ai

prodotti

Simona Ceccarelli - SCS Il Reg. 2088/2019: opportunità e obblighi normativiPartecipante ai mercati finanziari 1717

GESTIONE DEI RISCHI ESG DEGLI INVESTIMENTI Consulente finanziario

PRINCIPALI IMPATTI

PRINCIPALI ADEMPIMENTI

• Definire strategie di investimento, anche attraverso

analisi di scenario, volte a considerare gli effetti negativi

• Policy di gestione degli investimenti: integrare i fattori ESG nei processi sulla sostenibilità

decisionali degli investimenti in termini di impatto sul rendimento STRATEGIA • Integrare i rischi ESG nei modelli di gestione dei rischi

finanziario

• Revisionare la strategia distributiva in relazione ai

fattori di sostenibilità

• Dichiarazione sulle Politiche di Dovuta Diligenza contenente:

o politiche relative all’individuazione e alla prioritizzazione dei

principali effetti negativi per la sostenibilità e relativi indicatori • Definire i processi di raccolta delle informazioni ESG, e

o descrizione dei principali effetti negativi per la PROCESSI di relativa prioritizzazione degli effetti negativi sulla

sostenibilità nelle decisioni di investimento

sostenibilità e di qualsiasi azione adottata in relazione a

ciò o, se del caso, programmata

o sintesi delle Politiche di impegno ai sensi della Direttiva

SISTEMI • Definire gli strumenti informatici per la raccolta e

Shareholder Right II l’elaborazione dei dati necessari alle valutazioni dei

INFORMATIVI fattori ESG

o un riferimento all’osservanza dei codici di condotta

d’impresa responsabile e delle norme riconosciute a

livello internazionale in materia di dovuta diligenza e

di reportistica (Linee Guida OCSE) • Adeguare il dimensionamento delle strutture coinvolte

ORGANIZZAZIONE E

• Rafforzare le competenze in materia di finanza

COMPETENZE sostenibile

Simona Ceccarelli - SCS Il Reg. 2088/2019: opportunità e obblighi normativiPartecipante ai mercati finanziari 1818

POG E ADEGUATEZZA Consulente finanziario

PRINCIPALI IMPATTI

PRINCIPALI ADEMPIMENTI

• Valutare ed eventualmente integrare il proprio catalogo

prodotti per soddisfare le crescenti esigenze del

• Nuovi concetti di prodotti «sostenibili» con differenti livelli di obiettivi mercato

ESG: STRATEGIA • Evolvere i modelli di segmentazione della clientela per

l’identificazione delle preferenze ESG, anche per la

o Prodotti finanziari «che hanno come obiettivo quello di produrre definizione dei target market

effetti positivi per l’ambiente e la società», ovvero prodotti • Adeguare le Remuneration Policy

Taxonomy compliant

o Prodotti finanziari «che promuovono caratteristiche ambientali o • Adeguare le Politiche e le procedure di Product

sociali», ovvero prodotti, che non si qualificano come Taxonomy Oversight and Governance

compliant, ma che rappresentano una categoria di carattere PROCESSI

generale con differenti ambizioni ambientali o sociali • Aggiornare i modelli di consulenza

• Sistematizzare le informazioni del cliente ed attivare

SISTEMI azioni di «data enrichment»

INFORMATIVI • Adeguare le procedure informatiche a supporto della

distribuzione dei prodotti

ORGANIZZAZIONE E • Reperire competenze specifiche per l’adeguato

COMPETENZE sviluppo dei nuovi prodotti sostenibili

Simona Ceccarelli - SCS Il Reg. 2088/2019: opportunità e obblighi normativiPartecipante ai mercati finanziari 1919

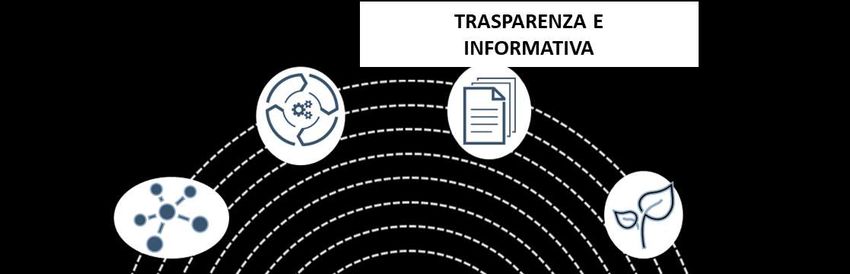

TRASPARENZA E INFORMATIVA Consulente finanziario

PRINCIPALI IMPATTI

PRINCIPALI ADEMPIMENTI

• Informative pre-contrattuali di tutti i prodotti:

o Disclosure sugli impatti dei rischi di sostenibilità sui rendimenti finanziari dei prodotti

o Disclosure degli effetti negativi sui fattori di sostenibilità

• Rafforzare la strategia di comunicazione relativamente

STRATEGIA al posizionamento di sostenibilità

• Informative pre-contrattuali ad hoc dei prodotti che promuovono caratteristiche

ambientali o sociali

• Informative pre-contrattuali ad hoc dei prodotti che hanno come obiettivo

investimenti sostenibili • Aggiornare i processi di produzione dell’informativa

PROCESSI pre-contrattuale e contrattuale dei prodotti

• Siti web:

o Disclosure delle caratteristiche ambientali o sociali e degli obiettivi di

investimento sostenibile del prodotto

o Disclosure sulle metodologie utilizzate per monitorare le caratteristiche

o gli obiettivi sostenibili del prodotto

o Pubblicazione dell’informativa pre-contrattuale e delle relazioni • Adeguare siti web, informativa pre-contrattuale e

periodiche dei prodotti SISTEMI periodica dei prodotti

• Relazioni periodiche: INFORMATIVI • Adeguare gli strumenti informatici per la produzione

o Disclosure della misura in cui il prodotto consegue le delle relazioni periodiche

caratteristiche ambientali e sociali (prodotti che

promuovono caratteristiche ambientali o sociali)

o Disclosure dell’impatto complessivo del prodotto

relativamente alla sostenibilità mediante indicatori

pertinenti (prodotti che hanno come obiettivo investimenti • Sviluppare le competenze al fine di fornire

sostenibili)

ORGANIZZAZIONE E un’adeguata comunicazione sugli aspetti tecnici dei

COMPETENZE prodotti sostenibili

Simona Ceccarelli - SCS Il Reg. 2088/2019: opportunità e obblighi normativi20

IL RUOLO DELLA FUNZIONE DI COMPLIANCE (1/2)

L’articolato contesto normativo che disciplina tutti gli aspetti legati alla

Reg.

Finanza Sostenibile impone alla Funzione di Compliance una riflessione Direttiva

Benchmark

Sub-bullet

Dash

Bullet

UE IORP II

circa l’ampliamento del perimetro delle proprie attività. 2016/2341

UE

2089/2019

Reg.

Oltre a coordinare specifici tavoli di lavoro nell’ambito del progetto di Direttiva

Taxonomy

SRD II UE

adeguamento al Reg. 2088/2019, a seguito dell’incorporazione del rischio 2017/828 Regolamento

UE

2020/852

di sostenibilità all’interno delle procedure e del sistema dei controlli 2088/2019

interni, la Funzione di Compliance dovrà fornire il proprio contributo nei

seguenti ambiti sotto riportati: Modifiche Modifiche

agli Atti agli Atti

Delegati Delegati

della Modifiche della

Direttiva agli Atti Direttiva

MIFID II Delegati Solvency II

della

Direttiva

IDD

PRINCIPALI CONNESSIONI NORMATIVE

CON IL REGOLAMENTO 2088/2019

Alberto Retucci - SCS Il Reg. 2088/2019: opportunità e obblighi normativi21

IL RUOLO DELLA FUNZIONE DI COMPLIANCE (2/2)

CLASSIFICAZIONE

GOVERNANCE POG E ADEGUATEZZA TRASPARENZA E INFORMATIVA

DELLE ATTIVITÀ

• verifica della corretta attuazione delle • verifica dell’inclusione dei fattori ESG • verifica dell’adeguatezza delle nuove • analisi della metodologia di

strategie a seguito dell’integrazione dei nel processo POG attraverso procedure informative precontrattuali alla classificazione e dei criteri agli

fattori ESG nei processi decisionali degli che assicurino in tutto il ciclo di vita del clientela integrate con i fattori e rischi investimenti in funzione dei requisiti

organi di vertice prodotto la considerazione interessi, ESG e con i benchmark sostenibili (es. normativi sulla tassonomia (es. DNSH)

obiettivi ESG e caratteristiche dei KID, KIID, raccomandazione

• inclusione del rischio di sostenibilità nel clienti, rispetto alle caratteristiche e personalizzata, etc…) • verifica della coerenza della strategia

sistema dei controlli di compliance e dei rischi degli investimenti sostenibili ESG che intende perseguire l’asset

controlli interni in generale • verifica della rendicontazione periodica manager sulla gestione delle linee di

• analisi dei nuovi target market positivo fornita alla clientela riguardante i investimento e sull’asset selection

• verifica dell’adeguatezza delle politiche e negativo integrati con il concetto di rendimenti dei prodotti sostenibili

e procedure adottate / aggiornate circa sostenibilità

le modalità di integrazione dei fattori • analisi dei flussi informativi tra

ESG nei processi impattati • verifica dell’adeguatezza delle attività di produttore e distributore (es. schede

testing (es. analisi di scenario, stress prodotto)

• possibile partecipazione all’interno di test,..) sui prodotti ESG

comitati (es. Comitato investimenti) con

un ruolo di advisor • integrazione dei QdA con integrazione di

nuove domande per la raccolta delle

• adeguamento delle competenze del informazioni dai clienti sulle preferenze

personale della funzione di compliance di sostenibilità

• verifica delle competenze del personale • integrazione dei fattori ESG nei modelli

deputato allo sviluppo e alla di consulenza per la verifica

distribuzione dei prodotti ESG dell’adeguatezza delle operazioni

Alberto Retucci - SCS Il Reg. 2088/2019: opportunità e obblighi normativi3. La Tassonomia: le

connessioni con il Reg.

2088/201923

REGOLAMENTO UE 2020/852

La Taxonomy Regulation

1 Stabilisce i criteri per determinare se un’attività economica si qualifica come ambientalmente sostenibile.

2 Definisce obblighi per:

• partecipanti al mercato finanziario

• imprese soggette all’obbligo della dichiarazione non finanziari

• le misure adottate da Stati Membri o dall’Unione riguardanti

requisiti per prodotti finanziari o obbligazioni ambientalmente

sostenibili

3 Istituisce la Tassonomia

4 Definisce i 6 Obiettivi Ambientali dell’UE

5 Impone requisiti di trasparenza per i prodotti finanziari ex art. 8 e 9 del Reg 2088

6 Definisce gli obblighi di comunicazione per le società soggette alla NFRD (in corso di revisione)

7 Istituisce la Piattaforma per la Finanza Sostenibile

8 Emenda il reg.2088

Paolo Masoni- Presidente Ecoinnovazione La Tassonomia: le connessioni con il Reg. 2088/201924

I REQUISTI DI UN’ATTIVITÀ ECONOMICA SOSTENIBILE

Le attività economiche sostenibili per l'ambiente possono essere considerate ammissibili alla Tassonomia se rispettano tutti i requisiti:

RIENTRARE TRA LE ATTIVITÀ CONSIDERATE RISPETTARE I CRITERI TECNICI

La Tassonomia utilizza il codice NACE (dal Per ognuna delle attività considerate, la Tassonomia

Le attività economiche sostenibili devono francese Nomenclature statistique des activités fornisce i criteri di screening in un allegato da 600

rispettare i tre requisiti fondamentali ovvero: économiques dans la Communauté européenne) per la pagine in cui vengono descritte in dettaglio le soglie

classificazione del settore di attività. tecniche perché ogni attività possa essere definita

1. devono contribuire in modo sostanziale ad sostenibile.

almeno uno dei sei obiettivi ambientali, 70 le attività considerate, corrispondenti a settori che

producono il 93% delle emissioni inquinanti europee.

2. senza arrecare impatto a nessun’altro degli

obiettivi ambientali considerati ed inoltre Le attività sono suddivisibili in 3 categorie in funzione

3. devono rispettare le garanzie minime di

del contributo agli obiettivi ambientali: Nell’intero ciclo di vita

salvaguardia sociale (tra cui ad esempio le • Low carbon anche dei prodotti originati

convenzioni fondamentali del lavoro dell’ILO e • Enabling (abilitanti)

linee guida dell’OCSE sulle imprese • Transition (per la mitigazione al cc)

multinazionali)

Consentono di definire se un’attività contribuisce positivamente oppure non comporta effetti negativi rispetto agli obiettivi ambientali

Paolo Masoni- Presidente Ecoinnovazione La Tassonomia: le connessioni con il Reg. 2088/201925

I SEI OBIETTIVI AMBIENTALI

MITIGAZIONE DEI CAMBIAMENTI CLIMATICI Il TEG si è dapprima concentrato sui primi

due obiettivi: mitigazione e adattamento.

Ed ha stabilito delle soglie minime per le

attività economiche sostenibili per

ADATTAMENTO DEI CAMBIAMENTI CLIMATICI l’ambiente.

USO SOSTENIBILE E PROTEZIONE DELLE RISORSE

IDRICHE E MARINE

I restanti quattro obiettivi ambientali

dovranno essere sviluppati, stabilendo i

TRANSIZIONE VERSO UN’ECONOMIA CIRCOLARE criteri da considerare, dalla piattaforma

che la Commissione UE costituirà dopo

I restanti l’estate.

CONTROLLO E PREVENZIONE La seconda serie di criteri tecnici di

DELL’INQUINAMENTO screening sarà adottata entro la fine del

2021 e entrerà in applicazione entro la

fine del 2022.

PROTEZIONE DI UN ECOSISTEMA SALUBRE

Paolo Masoni- Presidente Ecoinnovazione La Tassonomia: le connessioni con il Reg. 2088/201926

I TIPI DI ATTIVITÀ ECONOMICHE INCLUSE NELLA TASSONOMIA

Attività già “low carbon” • Energia rinnovabile

Criteri stabili e a lungo

Emissioni di carbonio basse, zero o negative termine • Trasporto a zero emissioni

Compatibili con un’economia neutra in emissioni • Riforestazione

Attività in transizione Criteri soggetti a revisione • Ristrutturazione degli edifici

periodica e probabile • Produzione di cemento

… verso un’economia neutra in emissioni entro il 2050 inasprimento • Veicoli ibridi (auto27

CRITERIO DO NO SIGNIFICANT HARM (DNSH)

Affinché un attività non arrechi un danno significativo agli altri obiettivi ambientali, sono stati esplicitati all’interno del Reg. 852 i requisiti

che devono rispettare le attività e la Tassonomia ne ha definito i criteri quantitativi o qualitativi. In particolare:

DNSH - MITIGAZIONE DEI CAMBIAMENTI CLIMATICI

Un’ attività non provoca un danno significativo alla mitigazione del cambiamento climatico se:

• le emissioni di gas climalteranti corrispondono alle migliori performance del settore. ad esempio, per il settore elettrico la soglia è

262 gCO2eq/kWh.

• non impedisce lo sviluppo e l’attuazione di alternative low-carbon;

• non provoca un blocco (lock-in) su asset ad alte emission di gas climaalteranti, tenendo conto della vita economica di tali asset

DNSH - ULTERIORI OBIETTIVI

Per gli altri obiettivi ambientali (3-6) i criteri sono per lo più qualitativi e il riferimento è per lo più alla normativa europea.

Es.: Impianti eolici non devono provocare eccessivo rumore, utilizzare compositi non riciclabili, creare disturbo all’avifauna.

Paolo Masoni- Presidente Ecoinnovazione La Tassonomia: le connessioni con il Reg. 2088/201928

PRINCIPALI EMENDAMENTI AL REG.2088/2019 INTRODOTTI DAL REG.852/2020

Art. 2a Principio del non arrecare danno significativo (do no significant harm DNSH)

Delega all’autorità di Vigilanza (AEV) di definire standard tecnici (30/12/20) che verranno adottati dalla Commissione

Art. 8 Se il prodotto finanziario promuove caratteristiche ambientali si applica l’Art. 6 del Reg. 852 e deve comunicare:

L’obiettivo ambientale al quale l’investimento contribuisce

Come e a che livello gli investimenti sottostanti il prodotto finanziario sono conformi alla tassonomia

La dichiarazione che DNSH si applica solo agli investimenti in attività conformi con la tassonomia

Standard tecnici di comunicazione definiti dalle AEV (entro 1/6/21 per mitigazione e adattamento cambiamento climatico; 1/6/22

per gli altri 4 obiettivi ambientali) che verranno adottati dalla Commissione

Art. 9 Investimento ambientalmente sostenibile, si applica l’Art. 5 del Reg. 852 e deve comunicare:

L’obiettivo ambientale al quale l’investimento contribuisce

Come e a che livello gli investimenti sottostanti il prodotto finanziario sono conformi alla tassonomia

(proporzione degli investimenti e ripartizione fra attività low carbon, transizione e abilitanti)

Art. 11 Riferimento ai finanziamenti e ai prodotti finanziari ambientalmente sostenibili (art. 5 e 6 del Reg 852)

Paolo Masoni- Presidente Ecoinnovazione La Tassonomia: le connessioni con il Reg. 2088/201929

FONTI PROVISIONAL UNTIL PUBLISHED.

NOT FOR CITATION

Summary Report

• Concetti chiave

• Come applicarla per investitori e aziende

Taxonomy: Final report of the Technical Expert

Group on Sustainable Finance

March 2020

Technical Annex

PROVISIONAL UNTIL PUBLISHED

NOT FOR FURTHER CITATION

• Criteri in dettaglio (con relative

giustificazioni)

• Mitigazione dei cambiamenti climatici +

Adattamento + Assenza di danno significativo

agli altri obiettivi ambientali

Updated methodology & Updated Technical Screening Criteria

- 1-

March 2020

Taxonomy spreadsheet

• Sommario dei criteri

• Tavole di conversione tra classificazioni

economiche

Publications European Commission

Paolo Masoni- Presidente Ecoinnovazione La Tassonomia: le connessioni con il Reg. 2088/2019In collaborazione con

Puoi anche leggere