Recovery Hope - WBPERSPECTIVES OutlookStrategy 21LUGLIO2020 - WB Advisors

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

WBPERSPECTIVES

Outlook Strategy 21 LUGLIO 2020

Recovery Hope

WBPERSPECTIVES

OUTLOOK STRATEGY 22 LUGLIO

V SHAPE RECOVERY HOPE

WB PERSPECTIVES© 2020

▸ RECOVERY HOPE ▸ 2 L’Outlook di strategia Intermarket

è realizzato da WB Analytics

EDITOR

. WB ADVISORS

▸ CHART BOOK: GOVERNMENT BOND ▸ 7 Via Carroccio,16

20100 MILANO

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

▸ CHART BOOK: STOCK MARKET USA ▸ 10

RELATIONSHIP MANAGEMENT

Nadia Tracogna

CONTATTI

▸ CHART BOOK: STOCK MARKET UEM ▸ 11 Info@wbadvisors.it

Per iscriversi alla news letter

www.wbadvisors.it/wb-perspective/

▸ MARKET MODEL FORECAST ▸ 13

Gli indici di fiducia esprimono ottimismo, la realtà sarebbe comunque diversa se non ci

fossero le banche centrali

WBPERSPECTIVES OUTLOOK STRATEGY 6 LUGLIO 2020 Recovery Hope I fondi ci sono ora tocca esserci L’approvazione del Recovery Fund completa una sequenza di eventi che hanno catalizzato l’attenzione dei mercati. Si è giocata una partita significativa sul ruolo dell’Europa e si sono messi in evidenza i sospetti incrociati tra i vari partner aderenti all’Unione. Conosceremo meglio i dettagli dell’accordo in futuro, condizionali comprese. Oggi la notizia ha un suono positivo e conclude l’incubo di quattro sessioni di trattative che agli occhi dell’opinione pubblica sono apparse più divisive che inclusive. Si ritorna a parlare di mercati e degli scenari che gli investitori scontano. Ieri si sono violate le ultime linee di ostacolo tecnico che si contrapponevano al recupero completo degli indici azionari. Pertanto pensiamo che con le prossime settimane gli indici riassorbiranno le perdite accumulate da fine febbraio. Lungo il percorso non ci sono eventi programmati da di tale risonanza da distogliere l’attenzione. Le Banche centrali ritorneranno a commentare e prendere decisioni significative soltanto a partire da settembre. In quel periodo si comincerà a mettere a fuoco i sondaggi sulla campagna elettorale americana. La liquidità che è stata immessa nel sistema globale è tale da garantire uno scudo significativo qualora dovesse aprirsi una fase correttiva o meglio di ripensamento. E’ invece molto probabile che tale fase si apra al test dei valori fissati a febbraio. Le eventuali vendite rientreranno in una logica di realizzi offrendo il fianco ad un’azione di consolidamento utile per definire le basi per il 2021. Su questo macro percorso continueremo ad osservare le risposte in termini di sentiment che giungeranno dall’economia reale, ovvero dal mondo della manifattura e dei servizi. A fine settimana avremo i sondaggi flash PMI di Germania, Francia e Stati Uniti. Sarà l’occasione per verificare se si rafforzerà ulteriormente il loro percorso di recupero. 22/07/20 WB PERSPECTIVES© 3

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR L’indubbio interesse ha un duplice scopo: come scritto, appurare che il mondo stia convergendo verso un nuovo flusso di potenziale positività, quantomeno per quello che le condizioni ambientali possono concedere. In secondo luogo offrire alle imprese e stake holder una prospettiva diversa da quella dominante. Negli ultimi mesi, complice tutta una serie di provvedimenti mancati, si è consolidata l’opinione che lascerebbe presupporre un autunno estremamente difficile. Opinione diffusa ed auto referenziata nel nostro Paese e non solo. Sembra che il passaparola abbia suggestionato con un effetto simile al contagio l’opinione comune, al punto da auto convincerci che le cose non si rimetteranno in ordine. Peggio. Leggendo i dai PMI Markit, relativi ai sondaggi effettuati sia nel comparto manifatturiero che nei servizi, le aspettative sul futuro prossimo appaiono invece meno pessimistiche di quanto non ci si racconti. ITALIA PMI EDILIZIA - ITALIA PMI SERVIZI ITALIA PMI MANIFATTURIERO RESIDENZIALE - NON RESIDENZIALE INGEGNERIA CIVILE Come potrete notare le curve della fiducia, che emergono dai sondaggi d’opinione rilevati a giugno sui tre principali settori produttivi italiani, mettono in evidenza un netto recupero rispetto al crollo di marzo ed aprile. Nelle prossime settimane avremo l’aggiornamento di luglio. Verificheremo se i nuovi dati saranno in grado di riportare le curve sopra quota 50, livello di intersezione tra espansione e stagnazione. Va da se che questi sondaggi non possono essere esaustivi rispetto al tema della fiducia sulla ripresa. Possono, tuttavia, attenuare in modo significativo l’apprensione. Molte sono le prove che ci attendono partire dal rischio di un ritorno della diffusione del virus in autunno, dal lavoro che ci aspettiamo nella gestione pubblica, dal feed back che l’Europa accorderà alle scelte governative dal momento in cui le condizionalità saranno più o meno stringenti. Goethe scriveva… se avete fiducia in voi stessi, ispirate fiducia agli altri. 22/07/20 WB PERSPECTIVES© 4

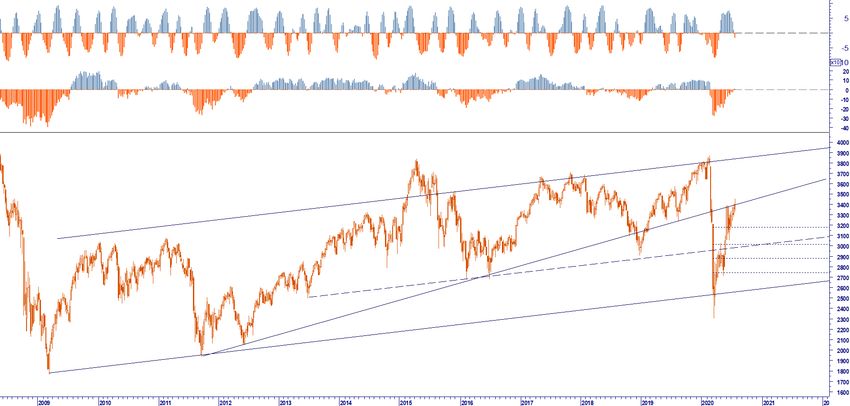

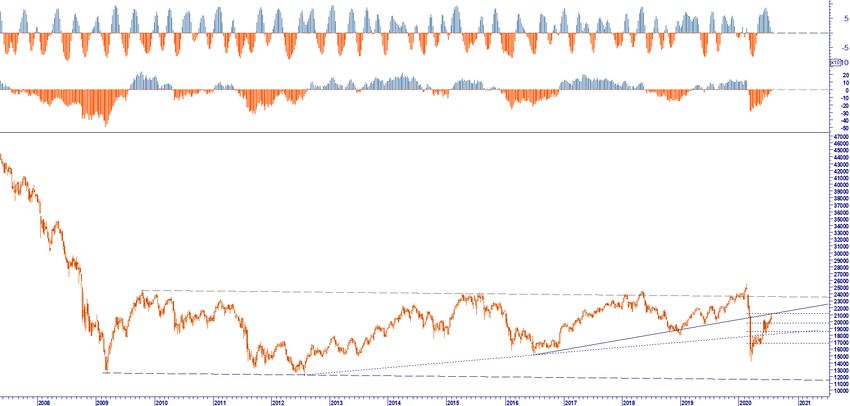

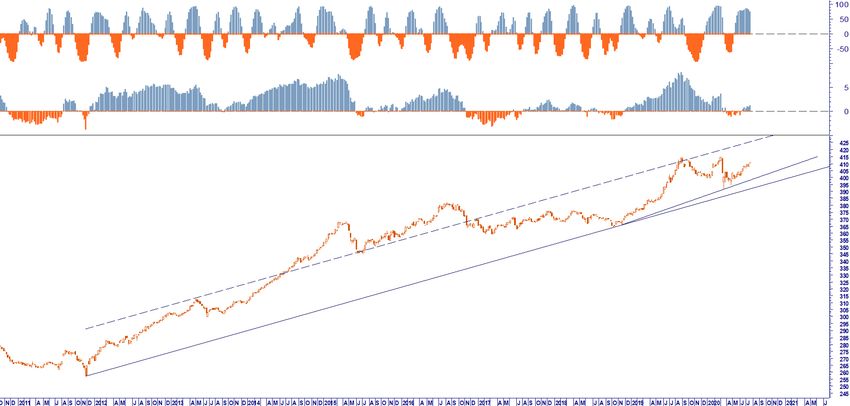

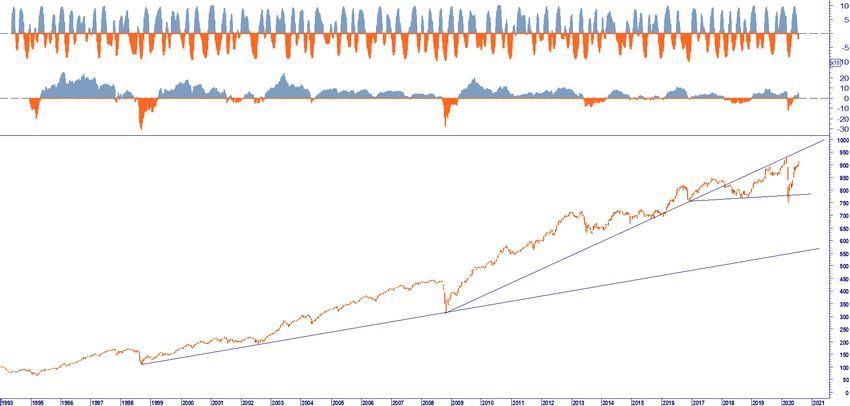

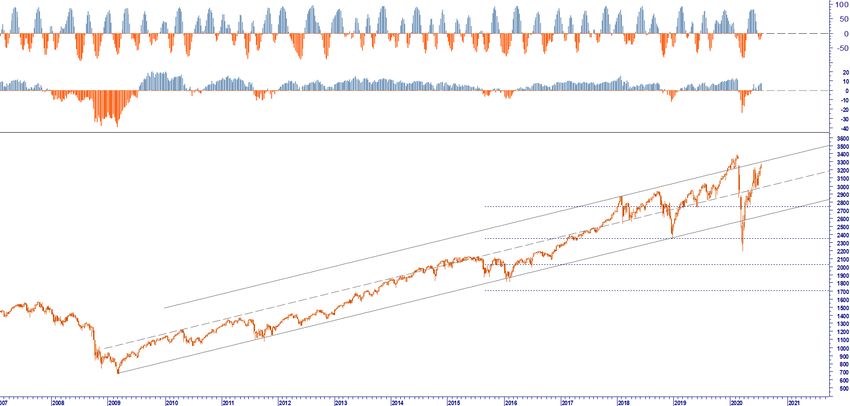

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR I mercati azionari, come abbiamo scritto dopo un’ora della ratifica dell’accordo sul R.F., hanno capitalizzato l’esito del vertice uscendo da un quadro di congestione aperto il 5 giugno. La violazione ancorché indecisa del range, nella mattinata di martedì 21, appare orientata, come avevamo scritto, a spingere le quotazioni degli indici azionari europei nella direzione di un assorbimento pieno o quasi del gap ancora aperto tra i valori pre-Covid (20 febbraio) e quelli attuali. Sotto il profilo tecnico non possiamo escludere un ulteriore verifica del break up, ovvero un pull back sui livelli di rottura ed una successiva ripartenza. Per l’Eurostoxx 50 ciò potrebbe tradursi con un immediato test di 3350 e successiva ripresa del rialzo. Il movimento che stiamo mappando fa leva su due sostegni importanti: 3350 in prima battuta e, in caso di nostro errore di valutazione, 3200. Mentre la tenuta del primo livello confermerebbe l’impianto descritto, l’eventuale difesa successiva configurerebbe un quadro meno robusto e foriero di nuove incertezza. In altri termini dovremmo rimettere in discussione la lettura ultra positiva sopra tracciata senza per questo dover rigettare a priori la tenuta di un trend espansivo. E’ chiaro comunque che la caduta eventuale oltre 3350 toglierebbe momentum alla forza relativa, aprendo nuovi dubbi in questo tormentato recupero. Del resto il quadro macro prospetta ancora eventi significativi da mettere in conto a partire dalla sfida elettorale USA. La cosa migliore è navigare a vista con la dotazione di opportuni livelli di alert che considerino da un lato la volatilità implicita dei mercati, dall’altro i trigger che potrebbero smontare l’attuale momentum in termini significativi. Proseguendo con l’Eurostoxx 50 il punto di maggior criticità coincide con area 3200/3150. Declinando gli analoghi livelli per il Dax ed il FTSE Mib possiamo fissare rispettivamente a 12800 e 20100 il punto di ulteriore verifica, con alert point a 12500 e 18875. I mercati americani continuano a trascinare positivamente tutto il comparto equity. Lo Standard & Poor 500 non accusa ancora eccessi statistici di ipercomprato nel breve medio. Tali condizioni sono presenti invece nelle rilevazioni infraday; pertanto anche in questo caso potrebbe aprirsi una breve fase più orientata al consolidamento che ad un’interlocuzione negativa. Suggeriamo quindi di postare un primo alert in area 3150 dove a nostro avviso il mercato, in caso di violazione, potrebbe mettere discussione la tenuta del rally che attualmente proietta i corsi verso i massimi di febbraio. Rimane aperta la discussione sul mercato tecnologico. 22/07/20 WB PERSPECTIVES© 5

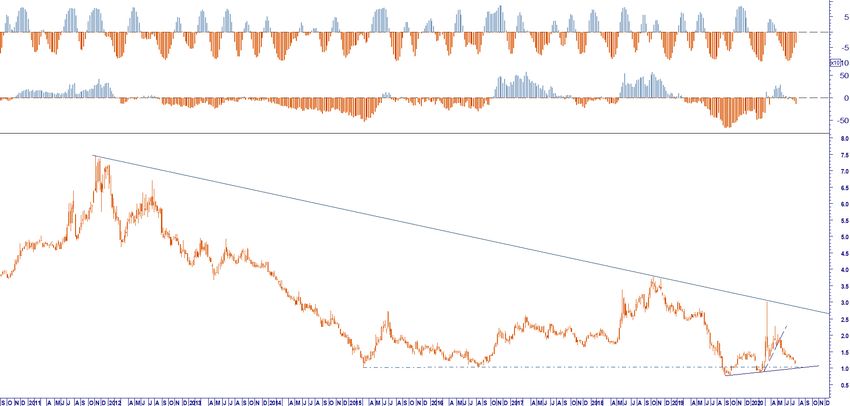

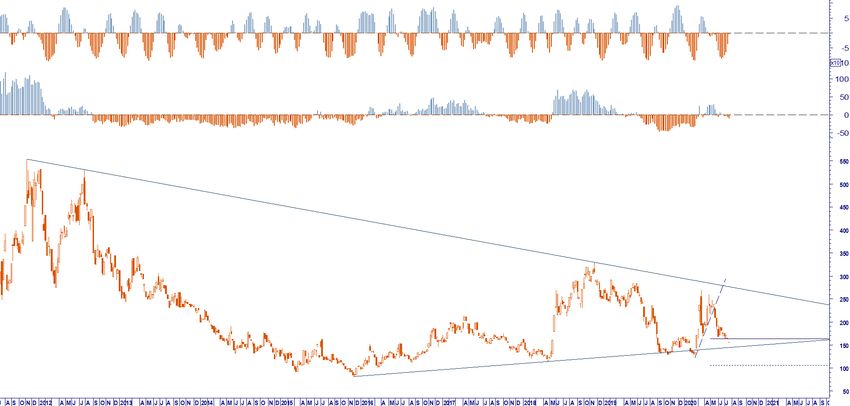

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR Ci si interroga se le valorizzazioni rientrino in una delle bolle che sempre più spesso si presentano sui listini. La tecnologia, ovvero il comparto più aderente al Green New Deal, costituisce la frontiera ancor oggi più innovativa, più orientata ai mega trend e quindi più attrattiva sotto il profilo speculativo. Il Nasdaq 100 ha formato negli ultimi giorni un doppio massimo senza tuttavia configurare un netto quadro di ipercomprato, pur evidenziando marginali divergenze sulla forza cha ha sostenuto il rialzo. Nella correzione che con molta probabilità vedremo nei prossimi giorni emergerà il ruolo tattico di area 10360. Eventuali breakout aprirebbero una fase, pensiamo breve, di vendite abbastanza caotiche. Ma il fenomeno dovrebbe esaurirsi all’interno del range di oscillazione che ha caratterizzato gli scambi a giugno: 10100-9500. Ciò che invece continua a catturare la nostra attenzione con un incessante interrogativo è dato dal mancato recupero dell’indice Russell 2000. L’indice, che rappresenta il mercato delle capitalizzazioni PMI, non è ancora riuscito a rientrare nel canale rialzista abbandonato lo scorso mese di marzo. Il rialzo si è fermato esattamente al livello di resistenza fissato a 1450. Rischia ora di ritornare a verso 1360. La mancanza di un movimento corale negli Usa è sempre motivo di perplessità sul quadro generale. Ci aspettiamo una breve pausa anche nell’area dei mercati emergenti. Non rileviamo al momento significativi scostamenti di trend, fatta eccezione per le prese di beneficio che si sono aperte la scorsa settimana e che lasciano emergere la necessità di un consolidamento. In questo quadro proattivo al rischio non manca un certo contrasto proveniente dal mercato obbligazionario. I rendimenti, come abbiamo ripetutamente segnalato nei market mover riportati nei flash infrasettimanali di Riskoo Monitor, sono ulteriormente scesi. Si tratta di limature al dato dominante; ma pur in termini impercettibili la loro perdita di momentum conferma le attese più volte ribadite nei nostri report. Il 10 y US Treasury sta scendendo sotto area 0,60, violando i minimi relativi che lo hanno preceduto il 9 luglio. 0,5660% costituisce la chiusura minima fissata il 21 aprile, mentre il nostro target di riferimento rimane posizionato a 0,30%. Il benchmark per i governativi europei, il 10 y German Bund è più resiliente. Continua ad evitare il breakout di -0,50%, il nostro target in questo caso è molto vicino: area -0,70%. Il 10 y BTP Italia ha invece verificato il primo livello obbiettivo a 1,20 annunciato ancora quando i rendimenti oscillavano attorno a 2,30/2,20 e lo spread faticava ad abbandonare area 220 bp. Oggi anche lo spread avvicina il nostro target a 145 bp. Per lo spread e per il BTP rimangono ancora aperte le strade riflessive. Ci attendiamo un test a breve di area 1/0,95%. Poi vedremo se il mercato avrà il coraggio di sfidare l’inconfessabile. L’estate si avvicina. 22/07/20 WB PERSPECTIVES© 6

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR US TREASURY 10 Y YIELD GERMAN BUND 10 Y YIELD 22/07/20 WB PERSPECTIVES© 7

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR SPREAD BTP BUND 10 Y YIELD ITALY BTP 10 Y YIELD 22/07/20 WB PERSPECTIVES© 8

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR JPM GBI JPM EMBI + JPM EMU BOND 22/07/20 WB PERSPECTIVES© 9

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR STANDARD & POOR 500 NASDAQ 100 22/07/20 WB PERSPECTIVES© 10

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR US RUSSELL 2000 EUROSTOXX 50 22/07/20 WB PERSPECTIVES© 11

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR FTSE MIB DAX 22/07/20 WB PERSPECTIVES© 12

WLADEMIR BIASIA > CHIEF INVESTMENT ADVISOR

MARKET MODEL FORECAST 21/07/2020

INDEX TREND CLOSE SUPPORTRESISTENCE WARNIG TARGET DELTA LAST CLOSED DELTA LAST CLOSED

21.07.2020 M/T L/T TREND M/T L/T SUPP RES WARNING

A B C D E

Equity Market 0 0

MSCI WORLD BULLISH 1.747 1.650 1.765 1.650 0 0 LONG -5,54% 1,04% -5,54%

VIX BULLISH 28 23 45 23 0 0 LONG -17,86% 60,71% -17,86%

S&P500 BULLISH 3.225 3.075 3.200 2.990 2.950 2.800 LONG -8,52% -13,17% -4,64% -0,77% -7,28%

RUSSELL 2000 NEUTRAL 1.401 1.360 1.450 1.265 1.360 0 LONG -2,90% -2,90% 3,52% -9,69%

NASDAQ 100 BULLISH 10.645 10.200 10.600 9.700 9.700 0 LONG -8,88% -4,18% -0,42% -8,88%

NASDAQ BIOTECH BULLISH 4.152 3.950 4.275 3.900 3.950 0 LONG -4,86% -4,86% 2,97% -6,06%

STOXX 600 NEUTRAL 373 370,00 400,00 365 0 0 LONG

EUROSTOXX 50 BULLISH 3.366 3.300 3.400 3.000 3.050,0 0,0 LONG -9,38% -1,95% 1,02% -10,86%

DAX BULLISH 12.920 12.000 12.900 11.500 12.000 0 LONG -7,12% -7,12% -0,15% -10,99%

FTSE MIB BULLISH 20.419,39 18.200 20.40018.100,00 0 0 LONG -10,87% -0,09% -11,36%

MSCI EMU BULLISH 211 198 214 198 0 0 LONG -6,15% 1,43% -6,15%

NIKKEI 225 NEUTRAL 22.696 22.000 23.250 22.000 0 0 LONG -3,07% 2,44% -3,07%

MSCI EMERGING MARKETS BULLISH 60.178 59.450 62.855 59.450 42.000 30.000 LONG -30,21% -50,15% -1,21% 4,45% -1,21%

MSCI BRIC BULLISH 754 710 770 710 0 0 LONG -5,77% 2,19% -5,77%

MSCI EM CHINA BULLISH 93 92 102 83 102 0 LONG 9,44% -1,83% 9,44% -11,48%

US 30 Y BEARISH 1,30 1,35 1,75 1,75 1,00 0,00 SHORT 23,07% -3,86% -34,64% -34,64%

US 10Y BEARISH 0,62 0,65 0,75 0,75 0,35 0,10 SHORT 43,37% 83,82% -5,18% -21,36% -21,36%

DE 10 Y BEARISH -0,47 -0,48 -0,20 -0,20 -0,70 0,00 SHORT -49,25% -2,35% 57,36% 57,36%

IT 10 Y BEARISH 1,24 1,35 1,60 1,65 1,20 1,00 SHORT 3,46% 19,55% -8,61% -28,72% -32,74%

SPREAD BTP_BUND BEARISH 164 160 220 220 145 0 SHORT 11,59% 2,44% -34,15% -34,15%

BTP * BULLISH 145 137 142 136 137 0 LONG -5,47% -5,81% -2,01% -6,16%

BUND NEUTRAL 176 168 175 168 187 0 LONG 6,14% -4,64% -0,67% -4,64%

TNOTE 10 Y FUT * BULLISH 139 139 142 139 142 148 LONG 1,80% 6,11% -0,71% 1,80% -0,71%

JPM EMU BOND INDEX BULLISH 410 402 405 401 406 415 LONG -0,93% 1,26% -1,91% -1,18% -2,15%

JPM GLOBAL BOND INDEX BULLISH 614 607 612 600 620 0 LONG 0,91% -1,20% -0,39% -2,34%

JPM EMBI + NEUTRAL 899 836 877 835 0 0 LONG -7,04% -2,48% -7,15%

IBOXX EURO CORPORATE BOND BULLISH 237 229 235 229 0 0 LONG -3,17% -0,64% -3,17%

IBOXX HY EUR CORP BOND BULLISH 194 163 195 183 206 215 LONG 6,07% 10,70% -16,07% 0,41% -5,77%

CHIUSURE DEL 21,07,20 C DIFFERENZIALE LAST QUOTE / SUPPORTO

A DIFFERENZIALE LAST QUOTE / TARGET S/TERM D DIFFERENZIALE LAST QUOTE / RESISTENCE

B DIFFERENZIALE LAST QUOTE / TARGET L/TERM E DIFFERENZIALE LAST QUOTE / WARNING TRIGGER

22/07/20 WB PERSPECTIVES© 13WB PERSPECTIVES© 2020 DATABASE

L’Outlook di strategia Intermarket

è realizzato da WB Analytics

EDITOR

WB ADVISORS

Via Carroccio,16

20100 MILANO MEMBER OF

CHIEF INVESTMENT ADVISOR

Wlademir Biasia

RELATIONSHIP MANAGEMENT

Nadia Tracogna

CONTATTI

Info@wbadvisors.it

Per iscriversi alla news letter

www.wbadvisors.it/wb-perspective/

WB Advisors SCF, Via Carroccio, 16 20121 Milano. OUTLOOK STRATEGY DISCLAIMER

La presente pubblicazione è distribuita da WB Advisors. Pur ponendo la massima cura nella predisposizione della presente pubblicazione e considerando affidabili i suoi

contenuti, WB Advisors non si assume tuttavia alcuna responsabilità in merito all’esattezza, completezza e attualità dei dati e delle informazioni nella stessa contenuti

ovvero presenti sulle pubblicazioni utilizzate ai fini della sua predisposizione. Di conseguenza WB Advisors declina ogni responsabilità per errori od omissioni.

La presente pubblicazione viene a Voi fornita per meri fini di informazione ed illustrazione, non costituendo in nessun caso offerta al pubblico di prodotti finanziari ovvero

promozione di servizi e/o attività di investimento né nei confronti di persone residenti in Italia né di persone residenti in altre giurisdizioni, a maggior ragione quando tale

offerta e/o promozione non sia autorizzata in tali giurisdizioni e/o sia contra legem se rivolta alle suddette persone.

Nessuna società appartenente a WB Advisors potrà essere ritenuta responsabile, in tutto o in parte, per i danni (inclusi, a titolo meramente esemplificativo, il danno per

perdita o mancato guadagno, interruzione dell’attività, perdita di informazioni o altre perdite economiche di qualunque natura) derivanti dall’uso, in qualsiasi forma e per

qualsiasi finalità, dei dati e delle informazioni presenti nella presente pubblicazione.

La presente pubblicazione non può essere riprodotta senza l’autorizzazione di WB Advisors, restandone in ogni caso vietato ogni utilizzo commerciale. La presente

pubblicazione è destinata all’utilizzo ed alla consultazione da parte della clientela professionale e commerciale di WB Advisors cui viene indirizzata, e, in ogni caso, non si

propone di sostituire il giudizio personale dei soggetti a cui si rivolge. WB Advisors ha la facoltà di agire in base a/ovvero di servirsi di qualsiasi elemento sopra esposto e/

o di qualsiasi informazione a cui tale materiale si ispira ovvero è tratto anche prima che lo stesso venga pubblicato e messo a disposizione della sua clientela. WB Advisors

può occasionalmente, a proprio insindacabile giudizio, assumere posizioni lunghe o corte con riferimento ai prodotti/strumenti finanziari eventualmente menzionati nella

presente pubblicazione. In nessun caso e per nessuna ragione WB Advisors sarà tenuta, nell’ambito dello svolgimento della propria attività di advisory, quali la consulenza

in materia di investimento in strumenti finanziari ad agire conformemente, in tutto o in parte, alle opinioni riportate nella presente pubblicazione.

WB PERSPECTIVES© 14Puoi anche leggere