COLLANA EBAF PIERLUIGI GILIBERT - BANCA EUROPEA PER GLI INVESTIMENTI - FEBAF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

collana ebaf 02/2013

Pierluigi Gilibert

Banca Europea per gli Investimenti

Strumenti finanziari previsti dalla BEI

per il rilancio dell’economia europea

Con contributi di: Anna Gervasoni,

Rainer Masera e Edoardo Reviglio

Incontri

PIERLUIGI GILIBERT Direttore Generale della BEI per le Operazioni di Finanziamento all’interno dell’Unione europea e le Operazioni di Finanziamento dei Paesi Candidati all’am- missione alla UE. Ha lavorato presso i Dipartimenti Research e International della Banca Commerciale Italiana. In BEI dal 1984, ha ricoperto il ruolo di Capo Divisione del Dipartimento Financial Research e del Dipartimento Credit Risk e poi il ruolo di Direttore Generale della Direzione Risk Management. ANNA GERVASONI È Direttore Generale di AIFI. Dottore Commercialista e Revisore Contabile, ha contribuito alla fondazione (nel 1991) dell’Università Carlo Cattaneo di Castellan- za - LIUC, dove attualmente è Professore Ordinario di Economia e Gestione delle imprese, ed è titolare delle Cattedre di “Economia e Gestione delle Imprese” e di “Finanza Aziendale”, nonché Direttore del Master Universitario in Merchant Ban- king. È Direttore del Centro di Ricerca dei Trasporti e delle Infrastrutture. EDOARDO REVIGLIO È Capo economista, responsabile della ricerca economica e statistica presso la Cassa depositi e prestiti (CDP). Insegna materie economiche alla LUISS Guido Carli di Roma. È Segretario Scientifico della Commissione sui Beni Pubblici presso il Mini- stero della Giustizia. È stato Capo dell’Ufficio Studi dell’IRI (2000-2001); Consulente presso il Consiglio degli Esperti del Dipartimento del Tesoro al Ministero dell’Eco- nomia e delle Finanze (2001-2006); e Consulente del Ministro dell’Economia e delle Finanze per gli Affari Internazionali (2009-11). RAINER MASERA Preside della Facoltà di Economia e Professore Ordinario di Politica Economica presso l’Università degli Studi Guglielmo Marconi di Roma. Ex Ministro tecnico del Bilancio e della Programmazione Economica nel Governo Dini, è stato Membro del gruppo ad alto livello della Commissione europea per la revisione del “processo Lamfalussy” (IIMG) e Membro del Gruppo de Larosière per la revisione della rego- lamentazione finanziaria. È stato Amministratore Delegato e Presidente del Gruppo SanPaolo IMI ed è attualmente Membro Esperto del CdA della BEI.

Sommario

Presentazione: Rainer Masera 2

Relazione: Pierluigi Gilibert 4

Commenti: Edoardo Reviglio 15

Anna Gervasoni 22

Allegato n. 1: Presentazione “Strumenti finanziari previsti dalla BEI per il

rilancio dell’economia europea: problemi e prospettive” a cura di Pierluigi

Gilibert, in occasione dell’Incontro f organizzato dalla Federazione delle

Banche, delle Assicurazioni e della Finanza (Roma, 6 dicembre 2012). 29

1

Presentazione: Rainer Masera

Ringrazio il Dott. Pier Luigi Gilibert che con FeBAF ci ha offerto questa impor-

tante occasione di approfondimento e di dibattito sull’interessante tema del

ruolo della Banca Europea per gli Investimenti e dell’innovazione per il finanzia-

mento degli investimenti nell’ambito delle strategie di crescita e occupazione

dell’Unione europea.

La BEI – e quindi il Consiglio Ecofin - hanno deliberato un aumento di capitale

per un importo pari a 10 miliardi di euro, per sostenere le strategie di crescita e

occupazione che l’Unione intende perseguire nei prossimi anni.

La Banca ha riconosciuto la gravità dell’attuale crisi, che ha già prodotto in-

genti perdite nell’attività economica e che rischia di incidere negativamente sul

potenziale produttivo dell’Unione europea. Il pericolo, infatti, è - in prospettiva

- quello di compromettere lo stock di capitale fisico e umano, irrinunciabile per

la competitività europea nei mercati globali.

La Banca intende svolgere, in questo contesto, un ruolo essenziale per soste-

nere il rilancio dell’economia europea, favorendo gli investimenti e ponendosi

come elemento catalitico di un virtuoso processo di crescita.

L’Unione ha inteso affrontare la crisi attraverso due fondamentali percorsi,

quello del risanamento delle finanze pubbliche e quello del consolidamento del-

le banche. Si tratta di due soluzioni evidentemente giuste e oggettivamente

necessarie, ma discutibili nei modi, nelle forme e nei tempi di attuazione.

2

L’eccesso di rigore fiscale, come dimostrano i casi della Grecia, del Portogallo

e della Spagna, è controproducente nel breve termine, determinando una con-

trazione della domanda aggregata e del PIL nazionale. Il Fiscal Compact, in par-

ticolare, non riconosce il ruolo fondamentale per la crescita degli investimenti

pubblici cofinanziati dalla BEI.

Gli eccessivi vincoli per il rafforzamento dei presidi patrimoniali delle banche

creano seri problemi di liquidità, che minano lo sviluppo del mercato dei capitali

e favoriscono il rafforzamento di mercati paralleli, che sfuggono ai vincoli.

Non a caso gli Stati Uniti e il Canada, Paesi nei quali le banche rivestono un

ruolo decisamente meno rilevante - in relazione al PIL - rispetto all’Europa,

hanno deciso di rinviare Basilea 3 per non pesare sulle prospettive di crescita

con oneri eccessivi. Occorre un’analoga, costruttiva pausa di riflessione e di

revisione del CRD IV in Europa.

Ai vincoli sulle banche si aggiunge, nel contesto europeo, anche una forte

asimmetria nei costi di approvvigionamento del capitale, evidentemente fa-

vorevoli alle banche tedesche, contribuendo ad allontanare il raggiungimento

dell’essenziale obiettivo di convergenza economica.

Occorre, quindi, intervenire per rafforzare la capacità di credito all’economia,

soprattutto in favore delle PMI, anche attraverso il fondamentale ruolo che in tal

senso possono svolgere la BEI e le istituzioni come la Cassa Depositi e Prestiti, la

Kreditanstalt fur Wiederaufbau e la Caisse des Dépots et Consignations.

3Relazione: Pierluigi Gilibert

Ringrazio gli organizzatori per avermi invitato ad illustrare quale potrebbe

essere il ruolo della BEI nei prossimi tre anni in termini di sostegno alla crescita

e all’occupazione in Europa.

Propongo di fare una breve introduzione. Sono tre gli aspetti da considerare

a questo riguardo. Il primo, puramente quantitativo, è la capacità della BEI - in

termini di volumi di prestiti - di giocare un ruolo anticiclico a sostegno della

crescita in Europa. Il secondo riguarda invece aspetti qualitativi, cioé il tipo di

crescita che vogliamo, vale a dire una crescita sostenibile basata sull’andamento

della competitività nella ricerca dello sviluppo che crea un’occupazione stabile

e a lungo termine. In riferimento al terzo aspetto, cercherò di dirvi quali sono

gli orientamenti della BEI in materia di nuovi prodotti finanziari che rispondono

a mutevoli esigenze di mercato. Parleremo di project bonds e di altre iniziative

del sistema finanziario europeo la logica è quella di favorire l’attenzione e il

rafforzamento del sistema finanziario dal sistema bancario verso un mercato

avanzato dei capitali. Farò due esempi: project bonds alle infrastrutture e alle

piccole e medie imprese.

Per coloro che non sono totalmente familiari con la Banca Europea per gli Inve-

stimenti, ricorderò che è un istituto finanziario a medio-lungo termine creato nel

1958. I 27 paesi membri della UE - da luglio 2013 saranno 28 - sono gli azionisti

della BEI.

Siamo una banca tripla A con outlook negativo secondo due delle tre principali

4agenzie di rating. Una realtà grande in termini quantitativi: il totale di bilancio è

di 500 miliardi di euro, mezzi propri per 45 miliardi. Come ricordava il Prof. Ma-

sera, ce ne saranno altri 10 a partire dal 2013. Nel 2012 il livello delle erogazioni

si è aggirato intorno ai 50 miliardi, di cui 40-45 all’interno della Comunità e il

resto in paesi partner e paesi in via di sviluppo. In termini di rapporti, inoltre, ci

sono circa 70 miliardi all’anno di emissioni sui mercati obbligazionari internazio-

nali. Siamo quindi di gran lunga la più grande emittente non sovrana al mondo.

I nostri prestiti vanno a supporto di obiettivi comunitari, siano essi di sostegno

alle piccole e medie imprese, alle infrastrutture (in particolare le Trans Euro-

pean Networks, con valenza cioè cross border), alla protezione dell’ambiente o

alla ricerca e sviluppo. Questi sono i principali obiettivi della BEI. La BEI non fi-

nanzia industrie, imprese o banche - noi finanziamo progetti concreti (un ponte,

un’autostrada, un capannone). L’unica eccezione è rappresentata dalle piccole

e medie imprese dove, essendo i progetti molto frammentati, molto piccoli,

operiamo attraverso prestiti alle banche, prestiti globali. Non finanziamo mai la

totalità di un progetto perché vogliamo che il promotore abbia una stake in the

game, generalmente eroghiamo al massimo il 50% del suo costo. Eccezionalmen-

te possiamo arrivare al 65%.

Lavoriamo in sintonia con le banche nazionali dei paesi in cui operiamo e circa

il 50% del nostro attivo è rappresentato da prestiti a banche, garantiti da banche

o da intermediari di banche. Tale collaborazione con i sistemi bancari nazionali

è molto proficua. Inoltre lavoriamo attraverso una sussidiaria, il Fondo Europeo

degli Investimenti, di cui siamo azionisti al 60% (mentre la Commissione lo è al

30%) che è dedicato al finanziamento delle piccole e medie imprese sia nella

forma di garanzie, sia nella forma di venture capital.

Sempre ai fini della mia introduzione, voglio ricordare che dal 2007-2008 siamo

in una fase di crisi permanente. La crisi è cominciata negli Stati Uniti nel 2007

con il problema dei subprime che portò al default di Lehman Brothers e sofferen-

ze finanziarie per diversi istituti di credito anche in Italia. Le ricadute sono state

ampie e rilevanti, tra queste: la nazionalizzazione di importanti banche (non in

Italia ma in altri paesi d’Europa), la distruzione del mercato interbancario, la

crisi di liquidità e il minor credito all’economia. Adesso la crisi è mutata in una

dimensione sovrana ma, nonostante questo, il sistema bancario è colpito sia dal

5lato degli investimenti, sia dal lato dei titoli pubblici detenuti.

Abbiamo quindi un problema congiunturale, vale a dire rilanciare l’economia

e sostenere l’occupazione, ma anche dei problemi strutturali, come ricordava il

Prof. Masera, cioè il problema di mantenere lo stock di capitale produttivo e di

rafforzare la competitività delle economie europee. Ci sono poi vari meccanismi

di mercato che funzionano meno di quanto sarebbe desiderabile. In Europa e,

in particolare in Italia, l’afflusso di credito alle piccole e medie imprese, da un

lato, e i progetti alle infrastrutture, dall’altro, presentano un certo numero di

problemi.

Infine occorre ricordare che essendo questa una crisi di tipo sovrano, ha for-

ti ripercussioni sull’Unione Europea stessa. Fortunatamente oggi la situazione

sembra rientrata dalla fase di piena emergenza, ma nel 2011 la tenuta dell’Euro

era messa in questione, per cui esiste un problema di integrazione europea da

rilanciare per favorire la convergenza delle varie economie europee a livelli

qualitativi e quantitativi più accettabili.

Queste sono le sfide che abbiamo davanti e di cui la BEI è naturalmente con-

sapevole. Cercheremo di fare del nostro meglio per affrontare queste situazioni.

Più concretamente, come vedremo, l’idea della BEI per il biennio 2013 – 2015 è

di aumentare il volume di prestiti del 40% grazie all’aumento di capitale di cui

parlerò fra poco.

L’idea, inoltre, è di concentrarsi su tre o quattro priorità tematiche, peraltro

abbastanza ampie, e sulla qualità dei progetti da finanziare. Il programma di

espansione dei prestiti della BEI è ambizioso, per la quantità di denaro che do-

vrà trattare e soprattutto perché l’ambiente in cui opereremo è tutt’altro che

favorevole.

L’attuale contrazione della domanda aggregata è aggravata dalle restrizioni

dei bilanci pubblici che hanno avuto un forte impatto in alcune aree dove la BEI

è tradizionalmente attiva.

Un esempio è rappresentato dal settore delle energie rinnovabili dove a li-

vello europeo è stato radicalmente rivisto tutto il sistema di tariffe, che prima

era, forse, oltremodo generoso in favore di questo comparto. Un altro esempio

è quello dei programmi di partnership pubblico-private (PPPs) infrastrutturali,

6specie in paesi adesso in crisi (Portogallo, Spagna e altrove). Ho già ricordato

il problema delle piccole e medie imprese, problema aggravato dal fatto che i

requisiti di capitali di Basilea 3, che potrebbero intervenire nel prossimo futuro,

mettono le banche in difficoltà in un momento non propizio per introdurre que-

sta regolamentazione. Tutto il mercato degli ABS, Asset Backed Securities, che

serviva alle banche per fare liquidità e rinnovare le erogazioni di credito soprat-

tutto alle piccole e medie imprese, è stato la vittima collaterale del problema

dei subprime. Il mercato è praticamente chiuso ma varrebbe la pena rivederlo.

Per noi è anche importante notare che la maggioranza degli intermediari finan-

ziari, che sono la nostra controparte, hanno subito severi downgrade da parte

delle agenzie di rating e allo stesso tempo si trovano a corto di attivi (collateral)

utilizzabili a garanzia del funding.

Se da un lato siamo determinati a fare di più, dall’altro ci rendiamo conto che

il contesto è molto insidioso.

Vorrei spendere poche parole anche sul business model della BEI. Siamo una

banca all’ingrosso e quindi non abbiamo depositi della clientela. Raccogliamo

tutto sul mercato dei capitali e i nostri prestiti sono in gran parte di dimensioni

unitarie elevate. Quest’anno la dimensione media è intorno ai 150 milioni di

euro, raramente prestiamo per meno di 30 o 40 milioni, facilmente andiamo

oltre i 500 milioni.

Il nostro portafoglio non è particolarmente granulare o differenziato: questo

ci impone degli standard creditizi particolarmente elevati e rigorosi all’origine

dei prestiti. Concediamo crediti a un livello di perdita attesa prossima allo 0

all’inizio del prestito e chiaramente abbiamo l’obiettivo di mantenere il nostro

rating di tripla A.

Standard&Poor’s ha recentemente pubblicato un rapporto che conferma la

tripla A ma anche il negative outlook. Devo ammettere che qualche volta sulla

stampa, non in Italia ma altrove, si legge che ciò che preme alla BEI è semplice-

mente cercare di mantenere la tripla A. Penso che questo non sia vero e cercherò

di dimostrarlo più avanti. E’ vero tuttavia che la tripla A costituisce un pilastro

della nostra capacità di giocare un ruolo anticiclico perché ci permette di acce-

dere alla raccolta di cospicui capitali a costi contenuti, quindi di riflettere tutto

7questo dal lato dei prestiti. Avere all’origine questi requisiti creditizi stringenti

ci porta a mantenerli anche durante la vita del prestito. In caso di downgrade

della controparte, quello che generalmente si fa è impegnarsi attivamente per

riportare il prestito allo stesso livello di perdita attesa che c’era all’inizio del

rapporto e comunque all’interno dei nostri limiti di politica creditizia.

L’ambiente in cui operiamo, come per tutti i paesi, è fortemente condizionato

e significativi aggiustamenti sono stati fatti. Il primo, il più importante, di cui

parlerò a breve, è l’aumento di capitale che rimuove una serie di ostacoli alla

nostra capacità di crescere e mette a tacere certi timori che le agenzie di rating

avevano espresso circa la volontà degli specialisti di dare supporto alla BEI in

questo suo ruolo anticiclico. Penso che questo nodo sia stato risolto.

Abbiamo anche adottato alcune misure temporanee di deroga ai nostri stan-

dard tradizionali, all’interno di massimali ben definiti, e abbiamo incrementato

la nostra attività in compartecipazione con la Comunità Europea usando fondi

strutturali - sia a livello di bilancio centrale europeo sia a livello locale, regio-

nale e nazionale - per aumentare la nostra capacità di presa di rischio in singoli

project bond. Anche la nostra attività di collaborazione con altri istituti di cre-

dito pubblico, soprattutto la Cassa Depositi e Prestiti in Italia, è un fattore che

ci permette di operare con maggiore serenità.

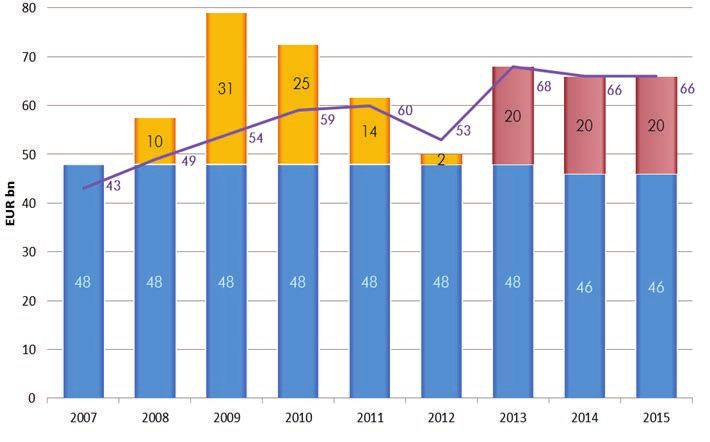

Passo adesso a cose più pratiche: nel 2007 abbiamo erogato prestiti per 48

miliardi e nel 2008 ne prevedevamo in egual misura ma ne abbiamo finanziato

10 in più (58 miliardi). Nel 2009 pensavamo di tornare a 48 ma ne facemmo 31 in

più, quindi raggiungemmo 79 miliardi di prestiti: un record storico per la banca.

Con la crisi fu inevitabile per i nostri azionisti giocare un ruolo anticiclico per

dare supporto all’economia. Nel 2009, per esempio, introducemmo quella che

si chiamava allora Clean Transport Facility, cioè una serie di prestiti per tutto

il settore europeo dell’automotive a favore di tecnologie più pulite. Abbiamo

sostenuto in questo modo tutti i produttori di automobili in Europa e anche il

settore componentistico. Lo facemmo usando quello che è detto Risk Sharing

Finance Facility (in italiano “strumento a sostegno di un regime di condivisione

del rischio”) condividendo il rischio di credito con la Commissione. Questo stru-

mento ci permette naturalmente di assorbire maggiori rischi e per le organizza-

zioni beneficiarie costituisce un modo indiretto di avere supporto di tipo equity.

8Il problema è che nel 2010-2011 le agenzie di rating hanno cominciato a notare

un declino della nostra capitalizzazione e hanno cominciato a fare domande. Ci

siamo chiesti quale fosse la crescita sostenibile per la BEI, cioè quale crescita del

nostro totale di portafoglio fosse compatibile con il mantenimento di standard

elevati, in particolare con la tripla A. All’epoca, come ricordava il Prof. Masera,

nessuno pensava che si sarebbe avuto un aumento di capitale da parte degli

azionisti e cominciammo a ridurre l’attività di prestito. Rapidamente passammo

dai 79 miliardi del 2009 ai 73 del 2010, ai 62 del 2011.

L’idea ora è quella di ritornare a livelli di attività superiori e devo dire che que-

sta attesa si realizzerà nel marzo del 2013. Gli stati membri, infatti, hanno accet-

tato di fare un aumento di capitale alla BEI di 10 miliardi. Per la prima volta dopo

un paio di decenni, non si tratterà soltanto di un aumento di capitale sottoscritto,

ma di 10 miliardi in più di capitale pagato, quindi versato nelle casse della BEI.

Il processo si porterà a compimento nel primo trimestre del 20131. I principali

paesi, fra cui l’Italia, hanno accettato di pagare le loro quote in una rata unica

alla fine del primo trimestre mentre altri hanno preferito farlo in rate successive

di due anni ma, praticamente, il 90% di questi 10 miliardi sarà disponibile entro

la prima metà del 2013. In cambio, la Banca aumenterà i propri prestiti di 20

miliardi all’anno salendo a circa 60 miliardi di nuove sottoscrizioni nel triennio.

A livello europeo pensiamo che ciò possa generare 180 miliardi di nuovi investi-

menti. Quindi c’è un rapporto di 1 a 18: un euro di aumento di capitale della BEI

dovrebbe generare 18 euro di investimento addizionale. Questo è il programma

quantitativo che ci impegniamo a mettere in piedi negli anni a venire.

Ricordiamo adesso gli aspetti qualitativi di questo programma. Come dicevo,

la componente qualitativa dell’unità di prestito è essenziale nei programmi della

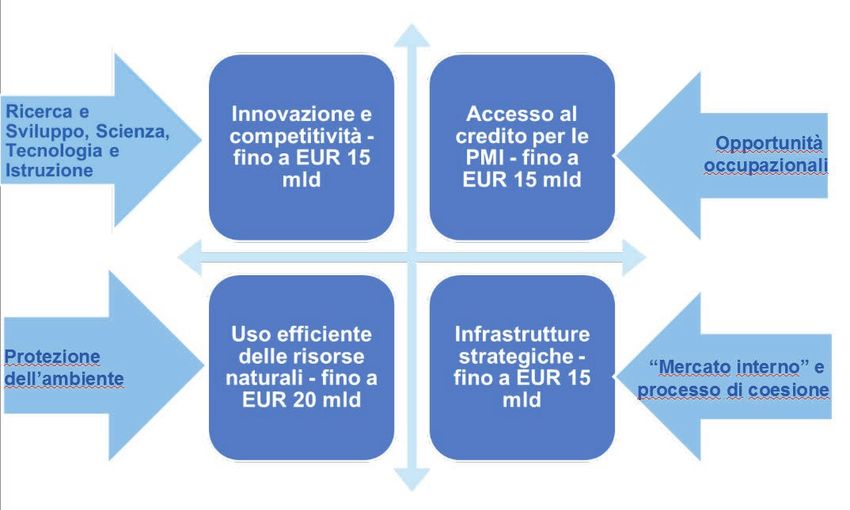

BEI. Per i prossimi due anni abbiamo essenzialmente quattro priorità tematiche:

- Innovazione e competitività: prestiti a favore di ricerca e sviluppo, scienza,

riqualificazione professionale e nuove tecnologie, quindi a favore dell’incremen-

to complessivo della competitività dell’economia europea. In tre anni pensiamo

di erogare almeno 15 miliardi di prestiti in favore di questo obiettivo.

- Accesso al credito da parte delle piccole e medie imprese e delle società

1

L’aumento di capitale è stato effettivamente deliberato all’unanimità in data 8 Gennaio 2013.

9Mid-cap: sappiamo che al momento il canale di credito alle imprese non fun-

ziona particolarmente bene, c’è quindi la necessità di riattivare la liquidità a

questo settore dell’economia europea che costituisce il motore per generare

nuova occupazione.

- Infrastrutture strategiche: necessità di crearne di nuove e di mantenere

e rinnovare quelle esistenti garantendo così il necessario presupposto per lo

sviluppo di una maggiore produttività dell’economia europea. In particolare,

l’interesse si focalizzerà sulle Trans European Networks nel settore dell’energia,

delle telecomunicazioni e dei trasporti.

- Uso e ricerca delle risorse naturali: energie rinnovabili, efficienza energe-

tica, gestione dei rifiuti, acqua, interventi sul territorio per evitare catastrofi

naturali e protezione dell’agricoltura. Su 60 miliardi, circa 20 saranno dedicati

a questa priorità.

La terza parte del mio intervento affronta il tema dei nuovi prodotti a sostegno

della crescita e dell’occupazione, cioè la capacità e la propensione della BEI di

adattarsi alle realtà in continuo movimento dell’economia europea.

Parlerò di tre prodotti in particolare: 1) prestiti a società Mid-cap ad alta

innovazione intermediati da banche; 2) obbligazioni di progetto per rilanciare

l’incidenza degli investimenti nelle infrastrutture; 3) operazioni congiunte BEI –

FEI (Fondo Europeo degli Investimenti) nel mercato ABS per le piccole e medie

imprese.

Nei tre casi la BEI ricorre sia all’aiuto della Commissione Europea, sia a quello

del nostro sussidiario, il FEI, sia ad altri partner europei fra cui la Cassa Depositi

e Prestiti.

Non parlerò, invece, dei prodotti che abbiamo introdotto in paesi sotto pro-

gramma (Grecia e Portogallo).

Vorrei aprire una piccola parentesi: è in corso un importante dibattito a Bru-

xelles sul budget della Comunità per il periodo 2013-2020. Il dibattito è comples-

so ed è stato rimandato al primo trimestre del 2013. Tra i vari temi, si segnala

il problema di come utilizzare meglio i fondi strutturali, sia quelli che sono a

Bruxelles e sono gestiti centralmente dalla Commissione, sia quelli che sono

delocalizzati a livello regionale e nazionale.

10In passato, la grandissima parte di questi fondi era attribuita attraverso grants

(come sussidi). Il dibattito è particolarmente corposo e specializzato su questa

questione: i detrattori degli strumenti finanziari di cui sopra, sostengono che

l’utilizzo dei grants sia più rapido, diretto e semplice mentre la parte avversa

sostiene che i grants determinino troppi sprechi. Gli strumenti finanziari, infatti,

immettono nei fondi strutturali una logica di mercato: c’è la possibilità di fare

un blending, cioè di accorparli a fondi del settore privato. Tutto questo permet-

terebbe di aumentare la qualità degli interventi e, soprattutto, questi fondi non

sarebbero persi ma riciclabili nella misura in cui sono rimborsabili. Il dibattito è

ancora vivo in corso e, comunque finirà, pensiamo che questi strumenti saranno

importanti e lo saranno in misura quantitativa molto maggiore rispetto a quanto

non sia avvenuto sino ad oggi.

Parlerò fra breve della LGTT (Loan Guarantee Instrument for TENs Transport),

del RSFF (Risk Sharing Finance Facility) e del RSI (Risk Sharing Instrument). Sono

tutti JFI (Joint Financial Instruments) su cui la BEI sta lavorando.

Fra i principi essenziali alla base di questi nuovi strumenti c’è il fatto che essi

debbano focalizzarsi in settori in cui il mercato non riesce a funzionare come

dovrebbe, che debbano essere in numero ristretto e sufficientemente generali

da poter essere replicabili in situazioni diverse, che debbano avere la capacità di

attrarre finanziamenti soprattutto nel settore privato fungendo da moltiplicatori

e che debbano essere autosufficienti dal punto di vista gestionale.

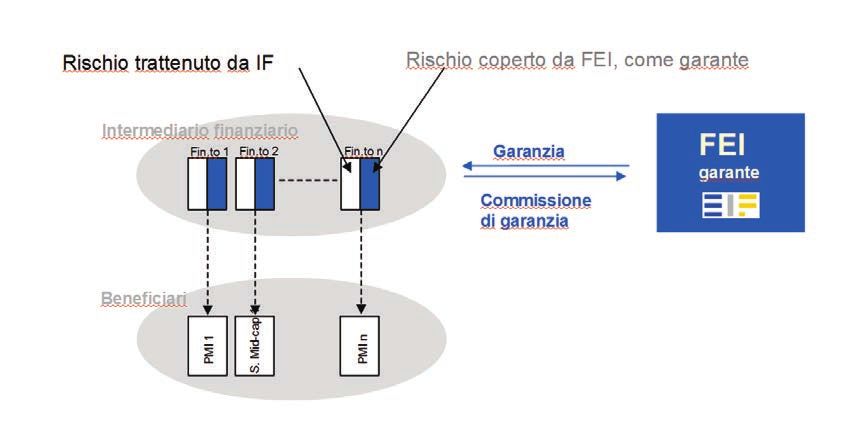

Partiamo esaminando il Risk Sharing Instrument (RSI), introdotto dal gruppo

BEI e in particolare dal Fondo Europeo degli Investimenti molto recentemente.

Si tratta di un sistema di garanzie dato agli intermediari finanziari che si im-

pegnano a finanziare le piccole e medie imprese e le Mid-cap con meno di 500

addetti. Il FEI garantisce il 50% delle perdite eventualmente sostenute in cambio

di una commissione di garanzia. Il meccanismo di garanzia prevede che parte del

rischio sia traslata sulla commissione.

Il take-up da parte del mercato è stato positivo: la prima tranche è stata esau-

rita con 5 contratti firmati per oltre 250 milioni. C’è anche una pipeline robusta

da parte di due banche italiane e adesso l’idea è quella di ampliare la portata

del RSI sia in termini quantitativi sia in termini di nuovi beneficiari.

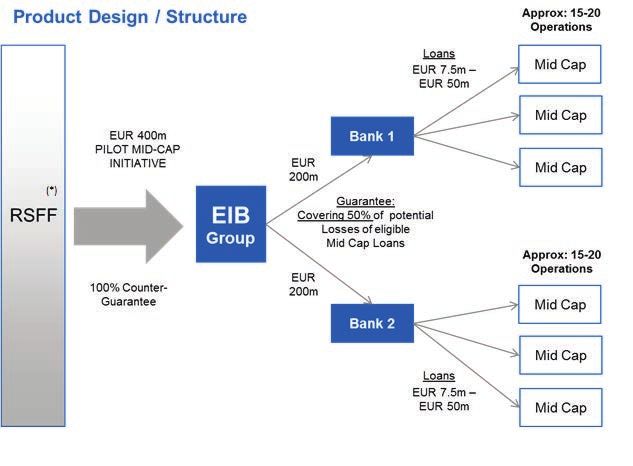

11Un altro strumento riguarda non tanto le piccole e medie imprese ma quelle

che noi definiamo Mid-cap, società di taglio medio (numero di addetti fra i 500 e

i 3000), particolarmente attive nel settore della innovazione tecnologica. Come

per lo strumento che ho appena presentato, l’idea è che il gruppo BEI dia una

copertura al 50% delle perdite incorse alle banche nel prestare a queste Mid-cap.

Ci siamo resi conto che il prodotto BEI per le piccole e medie imprese è ve-

ramente capace di raggiungere le micro-imprese. La BEI con il suo prodotto

tradizionale di prestito bilaterale raggiunge un ammontare di prestiti di 30-40

milioni per le singole società individuali. In mezzo c’è tutta una popolazione di

imprese medie che per ora è sfuggita alla BEI e pensiamo che questo prodotto

possa essere particolarmente adatto.

Nel primo trimestre del 2013 faremo due operazioni di questo tipo da 200

milioni ciascuna, per le quali abbiamo già individuato le banche. I 200 milioni

sosterrebbero da 15 a 20 operazioni individuali, ciascuna con prestiti individuali

non superiori a 50 milioni.

Questo meccanismo prevede che il rischio sia in parte traslato sulla Commis-

sione Europea attraverso un meccanismo di first loss per cui la Commissione

assorbe le prime perdite e la BEI prenda le eventuali perdite superiori a questo

minimum. Questo è ripartito in maniera trasparente: rischi e ricavi vengono

ripartiti fra la BEI e la Commissione.

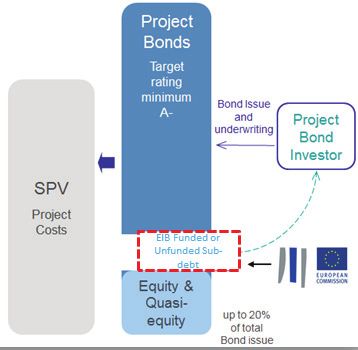

Questi project bonds sono tra i prodotti più attraenti di questi tempi. Il loro

precursore si chiama Loan Guarantee Instrument for TENs Transport (LGTT):

prevede la possibilità della BEI di estendere garanzie e quindi credito di firma

in modo subordinato per mitigare il rischio di credito che i senior lenders, cioè

i portatori di credito nei progetti di infrastrutture, hanno tra la fine del periodo

di costruzione e l’inizio dell’operatività delle infrastrutture.

Dedicato solo al settore dei trasporti, abbiamo fatto tali operazioni per 525

milioni. La Banca ha assunto dei rischi con traslazione almeno parziale sul bilan-

cio della comunità.

I project bonds sono la naturale evoluzione di questo prodotto: espandono la

tipologia dei rischi coperti (non solo il rischio di ramp up ma anche il rischio di

costruzione del progetto) ed estendono il settore di interesse, non solo quello

12dei trasporti ma anche dell’energia e della banda larga.

C’è un supporto di equity da parte della Commissione di 230 milioni, più un 5%

della BEI. L’intervento della BEI può avvenire sia sotto forma di credito di firma,

sia sotto forma di credito per cassa di tipo subordinato. Riteniamo che da qui

fino alla fine del 2014, quando questo prodotto spirerà, possiamo mobilizzare

fino a 700 milioni di prestiti BEI per un totale di 4,4 miliardi di investimenti totali

nelle infrastrutture.

L’idea fondamentale è che l’intervento della BEI possa trasformare il credito

senior, dal punto di vista qualitativo, in qualcosa di appetibile per il settore

istituzionale – quindi trasformarlo in obbligazioni.

L’obiettivo è di estendere agli investitori istituzionali (fondi pensione, fondi di

investimento, compagnie di assicurazione) la capacità di finanziare opere infra-

strutturali.

Ci sono delle ragioni valide per questo: le opere di infrastrutture spesso ge-

nerano un cash flow stabile, sono asset reali a lungo termine e quindi possono

rappresentare un matching ideale per la passività di una compagnia di assicu-

razioni o di un fondo pensioni che cura dei caratteri estremamente lunghi. In

settori istituzionali che gestiscono miliardi e miliardi di fondi è sufficiente che,

in un’ottica di diversificazione del portafoglio, l’1 o il 2% sia destinato a questo

fine per sbloccare volumi di fondi importanti, quindi per compensare il ritiro

del settore bancario da questo tipo di prestiti che sono a lungo termine, molto

specializzati, non semplici, considerati più rischiosi e certamente da riassorbire

molto più in ritardo.

Non vi è totale uniformità anche su quali siano i pro e i contro di questo pro-

getto. Certamente fra le attrattive del project bond vi è il fatto che il costo

della tranche senior se trasformato in obbligazioni potrebbe essere molto più

basso di quello che è un tradizionale prestito bancario e soprattutto, ancor più

importante, che si elimina il rischio di rifinanziamento in corso d’opera.

In questo caso le obbligazioni coprirebbero l’intera durata del progetto ma

per contro emergebbe un problema di flessibilità e i prestiti bancari sono in-

dubbiamente i più flessibili. Ci sono anche problemi di prepagamento nel caso

in cui, per qualsiasi ragione, c’è un termination dell’opera e c’è necessità di

13rimborsare i portatori di obbligazioni poiché normalmente richiedono delle pe-

nalties molto alte. Ciò che si può fare per risolvere la controversia su quale sia

lo strumento più efficace è offrire ai promotori le due possibilità e poi lasciare a

loro la scelta dell’uno o dell’altro.

Ultimo punto. Desidero ritornare sulle piccole e medie imprese. Un’altra ini-

ziativa è mettere insieme FEI e BEI per cercare di riattivare un canale di li-

quidità alle piccole e medie imprese che è completamente inaridito, cioè gli

Asset Backed Securities. Questo mercato è completamente sparito nel nulla - a

nostro avviso per ragioni non corrette - perché è vittima della cattiva reputa-

zione che prodotti simili hanno avuto nel 2007-2008, prodotti che non erano con

sottostante prestito alle piccole e medie imprese ma crediti ipotecari. Se si va

a vedere quale è stata la performance degli ABS, si nota che ci sono stati sì dei

downgrade, oltretutto fisiologici, ma non ci sono state perdite. Alla BEI - dove

ne abbiamo in portafoglio parecchi miliardi - siamo nettamente soddisfatti delle

loro performance. Pensiamo dunque che sia importante riaprire questo tipo di

canale per le banche: permetterebbe loro di raccogliere liquidità, naturalmente

nella misura in cui le banche si impegnino a rinnovare il credito alle piccole e

medie imprese. Quello che viene liberato nei loro bilanci ritorni sotto forma di

prestito. L’idea è che in cooperazione fra la BEI e il FEI si possano portare avanti

delle emissioni obbligazionarie di questo tipo con dimensioni interessanti per

l’investitore istituzionale e che ancora una volta il FEI faccia la parte di garanzia

e la BEI faccia la parte per cassa. Pensiamo a 4-5 transazioni per anno a partire

dal 2013.

Spero di aver convinto circa la capacità della BEI di operare in maniera antici-

clica. Certamente ce ne è la volontà. Si tratta di un programma ambizioso in un

contesto difficile. Ancora vorrei sottolineare la necessità di assicurare non solo

la componente quantitativa ma quella qualitativa e ricordare che la BEI è aperta

a forme di collaborazione con i sistemi finanziari nazionali per portare avanti di-

scorsi innovativi nella misura in cui siano coerenti con l’ambizione di contribuire

ad una maggiore crescita occupazionale.

14Commenti: Edoardo Reviglio

1 - La Cassa depositi e prestiti (CDP) collabora da molti anni con la Banca Eu-

ropea degli Investimenti (BEI). Possiamo dire che per la “nuova” CDP la BEI è un

benchmark, un modello. Questo rapporto si è andato intensificando nel corso del

tempo, con una accelerazione negli ultimi anni, quando, nel settembre 2008,

fu portata all’Ecofin una proposta della Presidenza Italiana di creare un grande

fondo equity europeo di lungo periodo per infrastrutture, energia e rinnovabili

che mettesse a fattore comune le grandi banche di sviluppo europee, le BEI sot-

to l’egida della Commissione, per sostenere il mercato del finanziamento delle

infrastrutture duramente colpito dalla crisi. Da questa prima iniziativa (di suc-

cesso) si è avviata la creazione di un vero e proprio network tra grandi banche di

sviluppo europee, che ha portato, nel 2009, alla costituzione del Club dei Long-

Term Investors. Il Club, ha successivamente accolto altri soci al di fuori dell’Eu-

ropa, ma mantiene ancora un nucleo europeo molto forte. In tale contesto, la

BEI consolidava la propria vocazione di essere la principale banca di sviluppo

dell’Unione, protagonista delle più importanti iniziative di politica economica

ed industriale in Europa. Iniziative che seguono una logica policy oriented più

che profit oriented, con un ruolo “complementare” e non sostitutivo o in con-

correnza con il mercato - sostenendo gli investimenti di lungo termine, anche

attraverso l’ideazione e lo sviluppo di nuovi strumenti finanziari europei.

2 – Consentitemi di tornare alla riflessione iniziale di Rainer Masera: Come con-

ciliare crescita ed austerità, nella costruzione di una exit strategy dalla crisi? In

Europa, infatti, si sommano l’austerità fiscale e il razionamento del credito. In

15questo contesto è molto difficile fare ripartire l’economia.

Ma facciamo un passo indietro. Vediamo brevemente come USA ed Europa han-

no reagito alla crisi. Si delineano due modelli molto diversi.2

Gli USA hanno scelto di intervenire, fin dall’inizio, su due fronti: da un lato, la

pulizia di bilancio delle istituzioni finanziarie e la ricapitalizzazione di banche,

assicurazioni e industrie automobilistiche (attraverso il TARP)3, dall’altro un pia-

no straordinario di stimolo all’economia, comprensivo di strumenti di accelera-

zione degli investimenti in infrastrutture4, che ha portato il debito pubblico oltre

la soglia psicologica del 100% del PIL5.

L’Europa, che pure ha visto interventi nazionali a sostegno delle banche per

1.600 mld di euro (incluse le garanzie)6, ha imposto piani rigorosi di risanamento

delle finanze pubbliche e riduzione dei debiti sovrani, anche attraverso l’intro-

duzione di regole e vincoli nelle Costituzioni degli Stati membri, rendendo di fat-

to impossibili significativi programmi di stimolo di tipo keynesiano; ha imposto al

settore bancario un’accelerazione nell’applicazione delle più stringenti regole

prudenziali di Basilea 37 e progetta l’introduzione di regole analoghe anche per

2

Cfr. al riguardo F. Bassanini e E. Reviglio, “Gli investimenti per la crescita: istituzioni, regole e

strumenti”, in G. Amato e R. Gualtieri (a cura di), “Prove d’Europa unita. Le istituzioni europee

di fronte alla crisi”, ASTRID Passigli Editori, 2013.

3

Col Troubled Asset Relief Program (TARP) il Governo USA ha acquistato attivi dalle istituzioni

finanziarie (e non) colpite dalla crisi. In origine il Piano era di 700 mld di dollari, ridotti a 475

dal Dodd–Frank Wall Street Reform and Consumer Protection Act. Il Congressional Budget Office

(CBO) ha stimato le risorse messe in campo dal TARP in 431 mld di dollari, in buona parte già

restituiti al Governo (dei 245 mld destinati alle banche, 169 sono stati ripagati).

4

L’American Recovery and Reinvestment Act (2009), noto come Stimulus o Recovery Act ha

previsto interventi per 787 mld di dollari poi saliti a 831, di cui 552 in infrastrutture, istru-

zione, sanità, energia, contributi alla disoccupazione e altre spese sociali, e 288 per incentivi

fiscali. La priorità assegnata agli investimenti in infrastrutture rispondeva anche all’esigenza

di recuperare il relativo handicap competitivo degli USA rispetto ai Paesi più avanzati nella

infrastrutturazione del Paese.

5

Utilizzando i criteri Eurostat, il debito dell’intero settore pubblico USA supererebbe, secondo

le stime più accreditate, il 130% del PIL.

6

Nel periodo 2008-2011, gli Stati membri della UE, hanno approvato aiuti alle banche per

4.500 mld di euro (36,7 per cento del PIL UE). Cfr. “High Level Expert Group on Reforming the

Structure of the EU Banking Sector”, Chaired by E. Liikanen, Final Report, ottobre, 2, 2012,

box 2.2, p. 21.

7

Il riferimento non è solo alle regole dettate dall’EBA, ma anche al progetto di direttiva CRD IV

(che ha respinto al mittente gli inviti a mantenere margini di flessibilità simili a quelli adottati

negli USA nel recepimento dei vincoli di Basilea 2). Gli USA hanno recentemente annunciato un

rinvio nella applicazione delle regole di Basilea 3.

16le assicurazioni e i fondi pensione8, con una conseguente stretta sul finanziamen-

to degli investimenti. Sul fronte della crescita, ha bensì mantenuto gli ambiziosi

obiettivi dell’Agenda di Lisbona (2.000 mld di euro di investimenti in trasporti,

energia e TLC), ma (scartata per il momento l’ipotesi di finanziarli con Euro-

bond) prevede di realizzarli per lo più mediante investimenti privati e, per le

infrastrutture, mediante la finanza di progetto. In sostanza, mentre l’attenzione

degli USA è stata focalizzata soprattutto sulla ripresa della crescita e dell’oc-

cupazione, quella dell’Europa lo è stata principalmente su stabilità finanziaria,

crisi dei debiti sovrani, riequilibrio delle finanze pubbliche.

È ancora presto per valutare l’efficacia di lungo periodo delle due diverse scel-

te di politica economica. Ma è evidente che gli USA non potranno non affrontare

il problema del loro crescente debito pubblico9. E che l’Europa non potrà realiz-

zare gli obiettivi di stabilità finanziaria e consolidamento fiscale che si è posta

senza riprendere la strada della crescita e ridurre gli squilibri macroeconomici e

di produttività tra Nord e Sud del continente: allo stato, la crisi finanziaria e le

misure prese per la stabilità e il consolidamento fiscale hanno contribuito a ge-

nerare recessione (in specie nei Paesi periferici), deindustrializzazione (Francia

e Spagna) e allargamento delle disuguaglianze (tra Nord e Sud), con effetti di

contrazione della crescita economica - come è stato autorevolmente rilevato10 -

maggiori delle aspettative degli esperti e degli operatori.

3 - In Europa le banche hanno avuto sempre un ruolo centrale nel finanziamen-

to di medio e lungo periodo dell’economia. Negli USA, invece, è il mercato dei

capitali che finanzia gran parte delle iniziative. Ciò è principalmente dovuto alle

differenze strutturali tra i due sistemi. Dai dati della European Banking Federa-

tion (EBF) emerge che, nel 2010, il totale degli attivi di bilancio delle banche

8

Direttive Solvency II e IORP, entrambe ancora in discussione.

9

Ben Bernanke è stato il primo a usare il termine “fiscal cliff”, sostenendo che “un precipizio di

imponenti dimensioni composto di ingenti tagli di spesa e aumenti di imposte potrebbe colpire

l’economia americana nel 2013”, se il Congresso non riuscirà a raggiungere un accordo sulla

soppressione o rimodulazione dei tagli fiscali del Governo Bush e dei tagli di spesa previsti dal

Budget Control Act del 2011.

10

FMI, “World Economic Outlook, Coping with High Debt and Sluggish Growth”, ottobre, 2012.

Ma già L. Christiano, M. Eichenbaum, and S. Rebelo, “When Is the Government Spending Mul-

tiplier Large?”, in Journal of Political Economy, Vol. 119, 2011, pp. 78–121; G. B. Eggertsson, e

P. Krugman, “Debt, Deleveraging, and the Liquidity Trap”, in Quarterly Journal of Economics,

2012, pp. 1469–1513. E, ora, O. Blanchard and D. Leigh, “Growth Forecast Errors and Fiscal

Multipliers”, IMF Working Paper, January 2013.

17USA era pari a 8.600 mld di euro (l’80% del Pil), quelli delle banche europee a

42.900 mld (il 350% del Pil). Negli USA, durante il periodo 2008- 2009, grazie

all’Obama Recovery Plan, sono state finanziate opere pubbliche per circa 200

mld di dollari mediante il collocamento sul mercato di project bond (i c.d. Build

America Bonds - BABs)11. In Europa, come si vedrà, la crisi ha ridotto i finanzia-

menti bancari degli investimenti delle PMI e delle infrastrutture, e il mercato

stenta a sostituirli.

Ma perché le grandi banche europee non finanziano più l’economia reale? Dal

recente Rapporto Liikanen12 è emerso un eccesso di rischio nelle banche europee

– prevalentemente nelle attività di trading, soprattutto nei prodotti più com-

plessi e nel finanziamento al settore immobiliare – e un eccessivo affidamento a

fonti di raccolta a breve. Il rischio non è stato protetto da sufficiente capitale.

Inoltre, il rischio sistemico era fondato sui legami troppo stretti tra i vari attori

del mercato finanziario. La quota dei ricavi da margine d’interesse, che rap-

presenta tipicamente l’attività d’intermediazione tra i depositi ed i prestiti, ha

iniziato a scendere rispetto ad altre fonti di ricavo. Attualmente, le prime dieci

banche europee hanno un rapporto tra prestiti ai clienti/totale attivi che nella

media non supera il 30 per cento.13

11

BABs sono emessi da enti pubblici (Municipalities o Public Authorities). Il loro successo è di-

peso anche dagli incentivi fiscali concessi, e dal fatto che esiste un ampio e profondo mercato

dei “municipal bond” su cui essi vengono negoziati. Di solito una stessa entità pubblica finanzia

varie opere che vengono poi raccolte (“bundled”) in un unico bond bilanciando così il rischio dei

flussi di cassa delle varie iniziative. I BABs non sono conteggiati nel debito pubblico, cosa che in

Europa non sarebbe consentita dalle regole Eurostat. Per questa ragione i project bond europei

verranno emessi direttamente dalle società di progetto e non dalle amministrazioni pubbliche.

12

La misura del rischio, basata su modelli interni consentiti da Basilea II, ha permesso di rag-

giungere livelli di ROE molto elevati, ma l’aumento della leva ha avuto come conseguenza una

forte riduzione della capacità di assorbire gli shock negativi e le perdite. Nel frattempo, mentre

la crescita dei depositi seguiva la crescita del PIL, le banche hanno incominciato a finanziare

la loro forte espansione degli attivi (ben superiore alla crescita del PIL) utilizzando i mercati

interbancari (non garantiti) ed i mercati dei repo (garantiti).

13

Il Rapporto Liikanen riporta due grafici che riguardano rispettivamente la prima e la quinta

banca europea. Nel 1993 esse avevano un totale dell’attivo diviso equamente tra prestiti ed

altre attività finanziarie. Negli anni successivi, il peso delle altre attività è cresciuto molto. Nel

2011, nel caso della Deutsche Bank, su un totale attivo pari a circa 2.200 mld di euro, le altre

attività erano pari a 1.800 mld, mentre i prestiti a 400 miliardi; nel caso della Barclays, su un

totale attivo pari a 1.900 mld di euro, le altre attività erano pari a 1.400 mld, mentre i prestiti

a 500 mld. E tutto ciò con un rapporto tra capitale totale/totale attivi pari al 2,3 per cento

per la Deutsche Bank e del 4 per cento per la Barclays. Infine, in entrambi i casi, la raccolta da

depositi è inferiore al 30 per cento.

18In sintesi, il sistema delle grandi banche europee è cresciuto oltre misura pri-

ma della crisi e ha continuato a crescere anche dopo. Ma l’attività tradizionale

d’intermediazione del risparmio verso gli investimenti produttivi è diventata

quasi “residuale” rispetto ad altre attività, tra le quali quella del trading è, tut-

tora, di gran lunga l’attività più ampia. A fronte di questa crescita di attività ri-

schiose, remunerative e di breve periodo, la leva è aumentata a livelli abnormi.

4 - Sul fronte della regolamentazione, anche le assicurazioni e i fondi pensio-

ne si trovano a fronteggiare problemi analoghi a quelli degli istituti finanziari.

Gli investitori istituzionali di lungo periodo (principalmente assicurazioni, fondi

pensione, fondi comuni d’investimento e fondi sovrani) hanno attivi per circa 73

trilioni di euro a livello globale e oggi investono circa l’1% del portafoglio nelle

infrastrutture. Nei prossimi 30 anni, data la grande domanda di capitali a livello

globale, i paesi che riusciranno ad attrarre maggiori risorse finanziarie saranno

quelli che avranno più vantaggio competitivo. Per attirare questi capitali sarà

tuttavia necessaria una cornice regolamentare che favorisca gli investimenti. La

Commissione sta predisponendo un “Green Paper” volto ad individuare regole,

condizioni e strumenti per favorire l’afflusso di capitali privati nel finanziamento

degli investimenti di lungo termine. A livello internazionale, la presidenza russa

del G20 proporrà di indicare il tema del finanziamento degli ILT fra le priorità

dell’agenda per il 2013. Ciò potrebbe rappresentare una svolta.

5 - Nell’attesa di una ritrovata stabilità del sistema bancario europeo, il ruo-

lo degli investitori istituzionali di lungo termine diventerà comunque sempre

più importante. Per quanto concerne le c.d. banche pubbliche di sviluppo (BEI,

KfW, CDC, CDP, ecc), il cambiamento è già evidente. Come si vedrà, sono stati

disegnati nuovi strumenti finanziari; sono state mobilitate risorse aggiuntive per

sostenere l’economia durante la crisi, in primis mediante il finanziamento delle

infrastrutture e delle PMI, direttamente o attraverso l’intermediazione del siste-

ma bancario; e sono stati lanciati nuovi fondi equity di lungo periodo, europei e

nazionali, con l’obiettivo di investire in progetti infrastrutturali e di rafforzare

la capitalizzazione delle imprese. La cooperazione fra queste istituzioni potrà

produrre nuove iniziative e nuovi strumenti. Ma è evidente che non potranno, da

19sole, far fronte alle esigenze di finanziamento della gran mole di investimenti

previsti dall’Agenda 2020 e comunque dalla necessità di rilanciare la crescita

e recuperare competitività nell’economia globale. Ancor meno potranno farlo

gli altri investitori istituzionali di lungo termine, come le assicurazioni e i fondi

pensioni, se prevarranno regolazioni procicliche penalizzanti per gli ILT nell’eco-

nomia reale e nelle infrastrutture. E’ dunque ineludibile il problema di politiche

pubbliche, nazionali ma anche europee, per la crescita e gli investimenti.

La Cassa Depositi e Prestiti, in questi ultimi quattro anni, ha vissuto profonde

trasformazioni, per far fronte ai bisogni dell’economia nazionale, duramente

colpita dalla crisi. A tal fine ha predisposto una serie di nuovi strumenti finanzia-

ri, molti dei quali sono stati concepiti e realizzati in collaborazione con la BEI.

Con riferimento alla Project Bond Initiative. Essa tende ad attirare addizionale

capitale finanziario privato mediante meccanismi volti a migliorare il rating del

debito delle società che emettono bond per finanziare le infrastrutture Ten-T,

Ten-E e NGN in finanza di progetto. La Commissione compartecipa al rischio in-

sieme alla BEI (o altri partner finanziari) mediante garanzie o debito subordinato

(fino al 20 per cento del totale della componente di debito).14 Questo strumento

non è una panacea, ma potrà rappresentare una valida alternativa per quegli

investitori istituzionali, anche a livello internazionale, che vogliono aumentare

la loro quota di attivi infrastrutturali. Tra questi, un ruolo importante potrebbe

essere rivestito dai fondi pensione e dalle assicurazioni sulla vita. Gli attivi in-

frastrutturali generano, infatti, flussi di cassa stabili e duraturi e garantiscono

un’equilibrata distribuzione degli impieghi rispetto a un modello di business fon-

dato principalmente su passività a lungo termine.

La project bond iniziative è un’iniziativa interessante che crediamo richiederà

un po’ di tempo. Molto importante è che ci siano i progetti e che i progetti siano

“buoni”. Per la garanzia degli investitori è necessario che le regole non cambino

14

La fase pilota è stata avviata a novembre del 2012. Sarà finanziata da UE con circa 230 mld

per una decina di progetti. Considerando un moltiplicatore pari a circa il 15-20 potrebbe mobi-

litare investimenti fino a 4,6 mld. L’obiettivo è quello di creare in 5-7 anni un mercato ampio,

profondo e liquido di titoli europei di progetto. Si vedano al riguardo, Bassanini F., del Bufalo

G. e Reviglio E., “Financing Infrastructures in Europe: Project Bonds, Solvency II and the Con-

necting Europe Facility”, in Astrid Rassegna, n. 16/2011; Bassanini F. e Reviglio E., “Financial

Stability, Fiscal Consolidation and Long-Term Investments after the Crisis”, in OECD Journal of

Financial Trends, 1/2011.

20in corso d’opera. Non è facilissimo e non è uguale in tutti i contesti nazionali: ci

sono paesi che governano l’incertezza meglio di altri e questo rende lo strumen-

to più adatto per i paesi del Nord Europa che per quelli del Sud Europa. Questo

potrebbe richiedere “calibrazioni” diverse del livello di credit enanchment per

essere adattato alle diverse realtà nazionali europee.

21Commenti: Anna Gervasoni

Ringrazio di essere stata invitata a contribuire a questo tema. Per me ha rap-

presentato l’opportunità di riavvicinarmi alla BEI, su cui ho elaborato la mia tesi

di laurea nel dicembre del 1984. Questa occasione, molti anni dopo, mi ha dato

modo di riscoprire una BEI, molto cambiata. La cosa mi ha fatto molto piacere

perché questa istituzione ora è molto attenta al mercato, soprattutto quel pezzo

di mercato di cui mi occupo di più io, ossia il private equity e venture capital,

soprattutto attraverso il FEI che, come è stato ben detto, è una costola impor-

tante del sistema BEI ma che assolutamente non esaurisce il ruolo e le funzioni

di questa grande Istituzione.

Il FEI ha un’influenza importantissima sul mercato per i finanziatori delle

aziende a titolo di capitale di rischio in Europa perché ha investito negli ultimi

12 anni in 350 fondi; una ventina di questi sono fondi italiani ed il Fei ha avuto

un’azione di leva nell’attrarre altri capitali.

Ha dato quindi una forte spinta indiretta al finanziamento delle piccole e me-

die imprese, soprattutto delle nuove, quelle innovative. Il problema attuale è

costituito dai gap di mercato sempre più grandi.

Abbiamo parlato di necessità di finanza, sia a titolo di capitale di debito e - io

aggiungo a titolo di capitali di rischio - nel sistema delle piccole medie imprese

e nelle infrastrutture. Come il Prof. Masera, anche io ho seguito molto da vicino

questi gap di mercato che stanno diventando sempre più delle voragini. Forse

nel periodo pre 2008 la BEI rappresentava semplicemente una delle opzioni di

22finanziamento poiché ce ne erano tante altre. Adesso, su tanti temi, la BEI rap-

presenta l’unica soluzione di finanziamento esistente, e per fortuna riesce a

tenersi stretta la tripla A.

Negli anni ’80 quando cominciai ad occuparmi del tema come studentessa,

la BEI era veramente sconosciuta in Italia. Adesso, forse anche grazie alla sua

abilità come emittente, è conosciuta molto di più e ci si incuriosisce anche nel

vedere cosa fa sul fronte degli investimenti. Dai dati che il Dott. Gilibert ci ha

mostrato è emersa una dimensione molto importante. I fondi sovrani stanno

diventando i protagonisti della finanza e dell’economia reale mondiale: infatti,

hanno raddoppiato, tra il 2007 ed il 2011, il loro asset management. Altra cosa

molto interessante è il cambiamento del loro profilo degli investimenti negli

ultimi due anni.

Ciò denota la capacità da un lato di crescere, dall’altro di avere un interlocu-

tore, di mercato un pò particolare, molto importante per i mercati finanziari.

BEI sicuramente ha dimostrato una capacità simile a quella di un fondo sovrano

per dimensione di capitali, e fortunatamente sa fare - quella che io continuo a

chiamare in modo positivo - innovazione finanziaria.

Le piccole medie imprese hanno bisogno di ritornare al mercato anche sotto il

profilo del debito e quindi, secondo me, tutti gli strumenti che riuscite e riuscia-

mo a mettere in piedi per realizzare in modo sano questo riavvicinamento, data

la situazione del sistema del credito, sono estremamente interessanti. Altrettan-

to interessanti gli interventi sul filone delle infrastrutture, che è la vostra grande

area in crescita, perché avete aumentato sia l’area di intervento con strumenti

non banali sia la capacità di focalizzarvi su aree infrastrutturali diverse (i tra-

sporti, l’energia, la tutela dell’ambiente).

Guardare alle infrastrutture con metodologie uniformi applicate per tutti i

Paesi europei e con criteri trasparenti di selezione, aiuta anche i Paesi europei

e i partner di mercato ad utilizzare delle metodologie di lavoro simili. Questo

io l’ho sperimentato nel private equity: nel momento in cui il FEI è cominciato

ad intervenire come investitore istituzionale su un numero di fondi significativo,

ha dato anche delle guideline di investimento, di lettura, di due diligence agli

altri investitori istituzionali locali italiani contribuendo a fornire metodologia

e trasparenza. Secondo me il ruolo della BEI è anche culturale perché avete

23dimostrato, nonostante il periodo, una capacità di cambiamento molto positiva.

Credo sia molto importante non pensare all’Europa come alla somma di tanti

Paesi, che poi sono gli azionisti della BEI; la stessa Europa per poter crescere

deve guardare, a mio parere, anche all’Africa e non solo. Quindi la mia percezio-

ne è che la BEI dovrebbe e dovrà – dal momento che negli ultimi anni ha investito

molto sui progetti fuori dai confini dell’Europa - aiutare ancora una volta anche

i nostri investitori istituzionali locali nei vari Paesi a guardare con più interesse

i grandi progetti extraeuropei. Questi costituiscono fondamentali opportunità di

sviluppo per le nostre imprese, che devono comprendere di non potersi trincera-

re entro i confini nazionali ed europei ma che devono diventare player con delle

alleanze, a mio parere, più estese.

24Puoi anche leggere