OSSERVATORIO I-COM SUI CONSUMATORI 2017 - PASSATO, PRESENTE E FUTURO DEI COMPORTAMENTI DI CONSUMO SOTTO LO SGUARDO DELLA TECNOLOGIA Opportunità e ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

OSSERVATORIO I-COM SUI CONSUMATORI 2017

PASSATO, PRESENTE E FUTURO DEI COMPORTAMENTI DI CONSUMO SOTTO

LO SGUARDO DELLA TECNOLOGIA

Opportunità e rischi nelle principali industrie dei servizi

24 maggio 2017

Internet nelle abitudini dei cittadini europei

L’utilizzo di internet. Italia vs Europa

Individui che non hanno mai utilizzato internet – 2016 (%)

Il percorso verso l’alfabetizzazione

35 33

30 informatica e la cultura digitale nel nostro

30 28

26 25 Paese sconta ancora un certo ritardo

25 23 23 22 22 22

21

19

20 17 17 Nel 2016 ancora il 25% degli individui in Italia

15 15 14

15 13 13 non ha mai usato internet a fronte di una

11 10 10

10 8 media europea che si attesta al 14%

5 4 4

5 3 2 2

Enorme il divario con i paesi più maturi come

0

Svezia, Danimarca e Lussemburgo dove

Grecia

Repubblica Ceca

Lettonia

Estonia

Germania

Finlandia

Portogallo

Italia

Irlanda

Lussemburgo

Bulgaria

Cipro

Croazia

Lituania

Spagna

Austria

Belgio

Romania

Polonia

Malta

Francia

Olanda

Regno Unito

Svezia

Danimarca

Slovenia

Ungheria

Slovacchia

UE

soltanto il 3 ed il 2%% degli individui non ha

mai usato internet.

Individui che utilizzano internet quotidianamente – 2016 (%)

Nel 2016 il 66% degli individui in Italia

100 93 89

utilizza internet ogni giorno a fronte di 90

88 86 85 85

78 77 74

una media europea che si attesta al 80 72 71 71 70 70 70 69 68 68

67 66 65 64 63

70 60 60 57 57

71% 60 49

50 42

40

Enorme il divario con i paesi più 30

20

maturi come Lussemburgo, Danimarca 10

0

e Regno Unito dove ben il 93, 89 e

Italia

Portogallo

Grecia

Germania

Belgio

Irlanda

Repubblica Ceca

Estonia

Danimarca

Francia

Malta

Cipro

Lettonia

Spagna

Croazia

Lituania

Bulgaria

Finlandia

Svezia

UE

Ungheria

Slovacchia

Slovenia

Lussemburgo

Regno Unito

Olanda

Austria

Polonia

Romania

l’88% degli individui utilizza internet

ogni giorno

Fonte: Eurostat 3

L’utilizzo di internet. Le attività compiute in rete 1/2

sending/receiving e‐mails telephoning or video calls

350 participating in social networks finding information about goods and services

300

86

250 83 86

85 80

70 77 72 85

200 60 74 68 62 61 82

66 62 70 64 74

59 65 66

65 67

69 70 67

150 38 57 57 66 57 69 62

62

35 35 57 45 58 60 57 50

40 52 50 49 63

45 44 47 52 38 50 54 53 58

100 32 37 46 48

44 42 33 35 46 28 42 41 38

32 33 29 25 32 52 27 37 41 54

24 48 28 32 28

50 27

83 73 77 79 85 90 83 88 93 93

54 58 52 57 66 58 76 64 71 58 77 62 69 77 68 53 71

42 43

0

In tutte le attività l’Italia mostra performance inferiori alla media europea a dimostrazione

dell’immaturità della domanda di servizi digitali

Soltanto il 54% degli individui nel 2016 ha utilizzato internet per inviare/ricevere email a fronte di una

media europea del 71%, il 24% ha telefonato o fatto video‐chiamate (32% a livello UE), il 42% per

partecipare ai social networks (52% a livello UE) e il 35% per cercare informazioni su beni e servizi (66% a

livello UE

Fonte: Eurostat 4

L’utilizzo di internet. Le attività compiute in rete 2/2

Internet banking – 2016 (% individui)

100

Nel 2016 il 29% degli individui ha compiuto

88 86 85 83

90

80

79

71 acquisti online a fronte di una media

64 64 62 59

70

60

54 53 53 52 51 49 europea del 49%

46 45 43

50 39 38 35 35

40 29 29 28

30

20

19 A guidare la classifica la Danimarca con

5 4

10 l’86%, seguita da Finlandia (86%) ed Olanda

0

(85%)

Belgio

Italia

Portogallo

Grecia

Estonia

Lettonia

Germania

Repubblica Ceca

Malta

Spagna

Cipro

Danimarca

Francia

Lituania

Croazia

Bulgaria

Finlandia

Svezia

UE

Ungheria

Lussemburgo

Olanda

Regno Unito

Irlanda

Austria

Polonia

Romania

Slovacchia

Slovenia

Nel 2016 il 29% degli individui ha compiuto acquisti E‐commerce – 2016 (% individui)

online a fronte di una media europea del 55%

83 82 78

Il Politecnico di Milano registra una crescita del 18%, 90

80

76 74 74

67 66

70 59 58 57 56 56 55

per un giro di affari che sfiora i 20 miliardi di euro 60 48 47 44 44

50 42 40 39

Circa 3 miliardi provengono da transazioni via 40 33 33 31 31 29 29

30 17 12

mobile (+63% rispetto al 2015) 20

10

Il turismo si conferma al primo posto con una quota 0

Grecia

Portogallo

Italia

Germania

Irlanda

Belgio

Repubblica Ceca

Estonia

Malta

Spagna

Lettonia

Cipro

Danimarca

Francia

Croazia

Lituania

Bulgaria

Svezia

Finlandia

UE

Slovenia

Ungheria

Regno Unito

Lussemburgo

Olanda

Austria

Polonia

Romania

Slovacchia

del 44% (+ 10%), seguito da Elettronica di Consumo

(15%, + 28% dal 2015) e Abbigliamento che vale oggi

il 10% (+ 27%)

Crescente l’importanza dei settori emergenti (Food

& Grocery, Arredamento e home living, Beauty,

Giocattoli), che complessivamente valgono oltre 1,5

miliardi di euro e crescono con tassi compresi tra il

30 ed il 50%

Fonte: Eurostat 5

Il mercato dell’IoT

L’M2M in Italia e nel mondo

Connessioni M2M (2016)

100 15 L’Italia è il Paese col più

77,25 elevato numero di connessioni

80 12

10,77 machine‐to‐machine (quasi 11

60 9 milioni, +52% rispetto al 2015)

40 6 ed è quarta per numero di

17,73 connessioni ogni 100 abitanti

20 3

(17,7)

0 0 Leader indiscussa la Svezia,

con oltre 77 connessioni ogni

100 abitanti

Connessioni M2M/100 abitanti (asse sinistro) Connessioni M2M (milioni; asse destro)

Connessioni IoT B2B

6

5

Le connessioni B2B, a livello globale, sono CAGR=+26%

4

stimate in crescita ad un ritmo piuttosto

sostenuto (+26% medio annuo), passando dai In miliardi 3

circa 680 milioni del 2011 ai 5,4 miliardi stimati

2

per il 2020.

1

0

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Fonte: OCSE (2017); Verizon (2015) 7

Internet of Things – Il mercato globale

Secondo le stime, la spesa delle imprese in tecnologie IoT a livello globale più che raddoppierà nel giro dei prossimi

5 anni, con un’attenzione particolare ai servizi, che crescono in misura maggiore. A livello settoriale, l’industria è e

rimarrà il settore in grado di attrarre i maggiori investimenti, sebbene i settori che registreranno la più consistente

crescita saranno quello dei wearable, home automation, healthcare e consumer, con tassi medi annui superiori al

20%. A livello geografico, gli investimenti sono concentrati in Nord America, Asia ed Europa

L'investimento in tecnologie IoT da parte delle imprese L'investimento in IoT, per area geografica

300 60 CAGR=+16%

CAGR=+20%

253

250 50

CAGR=+14%

40

200

In mld $

57%

In mld $

Servizi 30 2016

150

120

Prodotti 20 2021

100

55% 10

43% CAGR=+6%

50

45% 0

0 Nord America Asia Europa Resto del

2016 2021 mondo

L'investimento in IoT, per settore merceologico CAGR 2016‐2021, per settore merceologico

35 Wearable 29,7%

28,9

30 Home automation 22,4%

25 Healthcare 21,7%

18,1 Consumer 20,8%

In mld $

20 15,5 15,5

13 Energia 18,5%

15

9,6 10,3 8,8 Utility 17,9%

10 4,9 5,7 3,9 5,4 Automotive 17,2%

2016

5 1,1 1,1 1,3 Industria 16,8%

0 2021 Retail 16,0%

BSFA* 15,5%

High tech 15,0%

Telecom 14,9%

Trasporto 12,7%

Media & intrattenimento 12,1%

0% 5% 10% 15% 20% 25% 30% 35%

Fonte: Zinnov Research & Analysis (2016)

8

* Banca, servizi finanziari e assicurazioni

Internet of Things – Il mercato UE

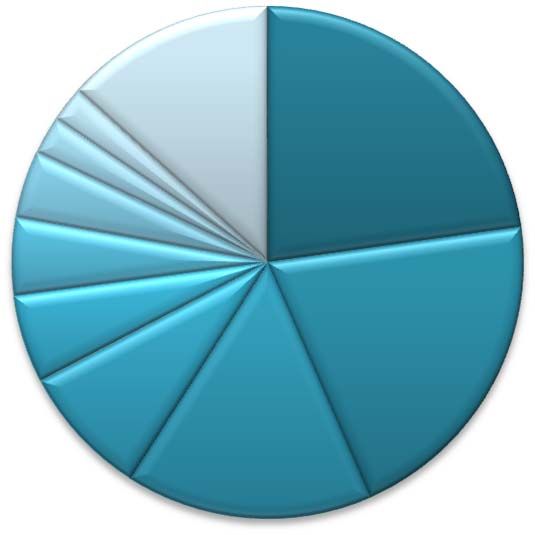

Dimensione del mercato IoT in UE, per Paese (%;2020)

13% Regno Unito

2%

23% Germania Secondo le stime di IDC, i mercati IoT

2%

Francia più rilevanti, ne 2020, saranno Regno

4% Italia Unito, Germania e Francia, che

5%

Spagna insieme rappresentano il 60% del

Paesi Bassi mercato UE complessivo

6% Svezia

21%

Belgio

8%

Polonia

16% Resto d'Europa

Dimensione del mercato IoT in UE, per Paese (mln €)

300.000 300%

Il mercato per il quale si attende il 250.000 250%

maggior sviluppo è quello svedese

200.000 200%

(+212% nel periodo), sebbene

resti in settimana posizione e ben

Mln €

150.000 150%

più contenuto rispetto a Regno 2020

100.000 100%

Unito, Germania e Francia. Δ 2014‐2020

In Italia, il mercato IoT triplicherà, 50.000 50%

passando dai circa 32 miliardi € a

0 0%

quasi 98 miliardi €

Fonte: IDC (2014)

9

Il 5G per le sfide dell’IoT

La massiccia crescita del traffico dati mobile, favorita dalla diffusione dell’Internet of Things

pone all’attenzione del mercato e delle istituzioni, la necessità di promuovere la ricerca e gli

investimenti sullo sviluppo di tecnologie in grado di assicurare performance migliori e

fronteggiare le sfide del futuro

Il 5G si presenta, nel segmento mobile, non solo come la tecnologia in grado di assicurare un

evidente miglioramento delle performance ad oggi garantite dal 4G, ma anche come fattore

abilitante una serie di servizi che saranno in grado di rivoluzionare la vita dei

cittadini/consumatori e delle imprese

• una velocità di trasferimento dei dati fino a 100 volte più

veloce

Le performance del • fortissima riduzione della latenza (vicina a zero)

5G • volume di dati mobili mille volte superiore ai livelli attuali

• maggiore longevità della batteria dei dispositivi

• enorme incremento del numero di dispositivi gestibili (1

milione in 1 kmq)

• possibilità di utilizzare diverse bande (da 400 MHz a 100 GHz)

10Il 5G: la roadmap europea e l’avvio delle sperimentazioni in Italia

8 AZIONI:

1) promuovere trials preliminari dal 2017 e trials commerciali di dimensione

multi‐nazionale a partire dal 2018 incoraggiando gli Stati membri ad adottare

delle roadmap nazionali per lo sviluppo del 5G ed identificare almeno una

“5G Global città “5G enabled” alla fine del 2020;

Developments” 2) identificare in accordo con gli Stati membri alla fine del 2016 una lista di

and “5G for frequenze “pioniere” da utilizzare per il lancio iniziale dei servizi 5G;

Europe: an Action 3) adottare un accordo in merito al set completo delle frequenze (sotto e sopra

Plan” (14.9.2016) di 6 GHz) da armonizzare per lo sviluppo delle reti commerciali 5G in Europa;

4) monitorare i progressi e favorire lo sviluppo delle small cells;

5) promuovere alla fine del 2019 la disponibilità di un iniziale standard globale

5G, favorire la standardizzazione dell’accesso radio e la conclusione di

partnerships tra diversi settori industriali;

6) pianificare esperimenti tecnologici da realizzare nel 2017 e presentare una

dettagliata roadmap a marzo 2017 per l’implementazione di trials

commerciali avanzati;

7) incoraggiare gli Stati membri a considerare gli utilizzi della rete 5G per

migliorare la performance dei servizi di comunicazione utilizzati per la

pubblica sicurezza;

8) identificare le ipotesi e le modalità per una venture financing facility.

11Il 5G: la roadmap europea e l’avvio delle sperimentazioni in Italia

In attuazione dell’Action Plan della Commissione, il 16.03.2017 è stato pubblicato dal

Ministero dello Sviluppo economico l’avviso pubblico con il quale si richiede la

presentazione di proposte progettuali preliminari finalizzate a realizzare, a seguito di

specifica autorizzazione ministeriale, sperimentazioni pre‐commerciali per reti e servizi

innovativi 5G nella porzione di spettro 3.7 – 3.8 GHz

Tale sperimentazione interesserà 5 città italiane:

AREA 1: Milano area metropolitana

AREA 2: Prato e L’Aquila

AREA 3: Bari e Matera

Il bando persegue la finalità di sperimentare la rete 5G non solo da un punto di vista

infrastrutturale, ma anche con riguardo ai servizi. Esso dunque non è rivolto solo agli

operatori delle comunicazioni ma anche ad altri soggetti di livello nazionale ed

internazionale che vogliono sperimentare servizi con la tecnologia 5G e, dunque, ad

università, enti e centri di ricerca ed imprese con specifiche competenze nel settore dei

servizi oggetto della sperimentazione, che non siano operatori di rete e/o servizi di

comunicazione elettronica

Avvio delle sperimentazioni: entro il 31.12.2017

Termine presentazione progetti: 12 giugno 2017

12Big Data ed Intelligenze Artificiali tra opportunità e rischi

per la sicurezzaBig Data & Intelligenza Artificiale: La 4° rivoluzione

industriale

La crescita del mercato dei Big Data

100

Secondo il rapporto IDC del novembre 2015, 88,5

92,2

90 84

il mercato dei Big Data, crescerà a un tasso di 80

78,7

72,4

annuo composto (CAGR) del 23% 70 65,2

relativamente al periodo di 2014‐2019, 60

57,3

$

48,6

raggiungendo i 48,6 miliardi di dollari nel

miliardi

50

40,8

2019 40 33,5

27,3

30 22,6

19,6 18,3

20 12,25

I settori a uso più intensivo di Big Data 7,6

10

0

6%

6%

29% 7%

8% Anche in Italia, il mercato dei Big Data Analytics

sta continuando a crescere registrando un +15%

8%

nel 2016 e raggiungendo un valore complessivo

22%

14% di 905 milioni di euro. Il settore più interessato

nel mercato degli Analytics è quello bancario

Assicurazioni Utility GDO Servizi

(29%), seguito dal manifatturiero (22%) e da

quello telco e media (14%).

PA e Sanità Telco e media Manifatturiero Banche

14

Fonte: Statista; Osservatori.netIntelligenze Artificiali, un mercato in rapida

espansione

Principali vantaggi derivanti dall’utilizzo delle I.A.

La maggiore disponibilità di data‐set Previsioni sulle attività

sempre più vasti e ricchi,

congiuntamente alla possibilità di 7%

4% Automazione di attività

ripetitive

collaborare con smart machines, sta

10%

dando un forte impulso allo sviluppo di 38% Monitoraggio e

valutazione attività

applicazioni business basate sulle I.A.,

prevalentemente in settori ricchi di dati 14% Aumento della qualità

di comunicazione

Raccomandazioni

relative ai problemi

27% interni

Altro

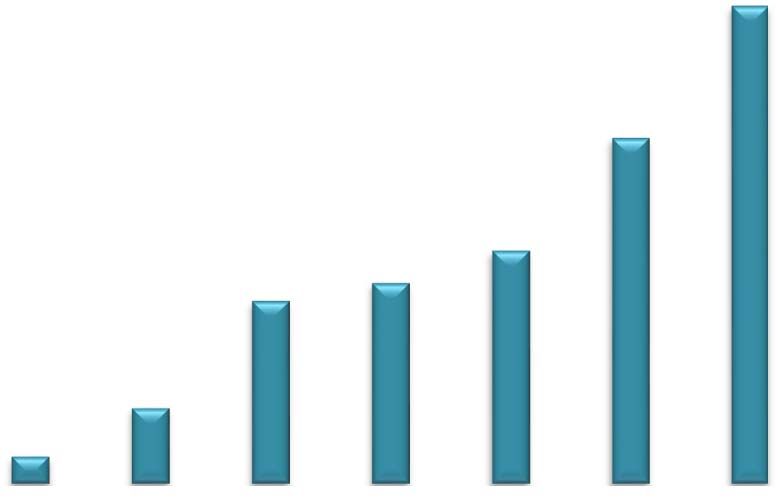

Le dimensioni del mercato dell'intelligenza artificiale

40000

35000 Il mercato delle I.A. è in forte

30000 espansione attraendo ingenti

25000 investimenti da ogni parte del

20000

mondo

milioni $

15000

10000

Si prevede che il mercato raggiunga

5000

circa i 39 miliardi di dollari nel

0 2025, con un CAGR del 56,77% a

2016* 2017* 2018* 2019* 2020* 2021* 2022* 2023* 2024* 2025*

partire dal 2016.

15

Fonte: Narrative Science; StatistaLa Cyber Security nell’era della Digital

Transformation

Le minacce informatiche, oggigiorno, sono sempre più una componente imprescindibile che

caratterizza l’ambiente digitale in cui operano le imprese. Gli attacchi mirati da parte degli

hacker, oltre ad aumentare significativamente di numerosità, crescendo ad un tasso annuo

composto del 60%, stanno diventando più sottili e subdoli.

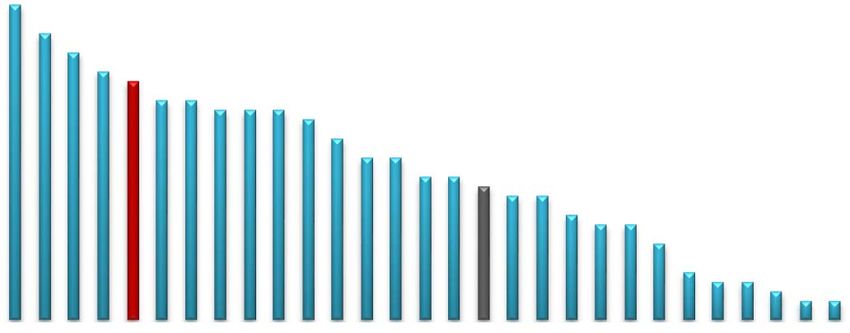

I 20 Paesi a maggior rischio di attacchi online 2016

Totale di incidenti sulla sicurezza informatica

(secondo il numero di minacce rilevate sui pc da Kaspersky*)

70

50%

59,1

60

40%

50

42,8

30%

40

milioni

28,9 20%

30 24,9

22,7

20 10%

9,4

10

3,4 0%

0

2009 2010 2011 2012 2013 2014 2015

*Percentuale di tutti gli utenti dei prodotti Kaspersky Lab nel Paese indicato

che hanno ricevuto «alerts» riguardo alle minacce rilevate sul proprio pc.

16

Fonte: PwC Global State of Information Security Survey 2015 & 2016; Kaspersky Security Bulletin Overall Statistics 2016Cyber Security vs hacker: un mercato in continua

crescita

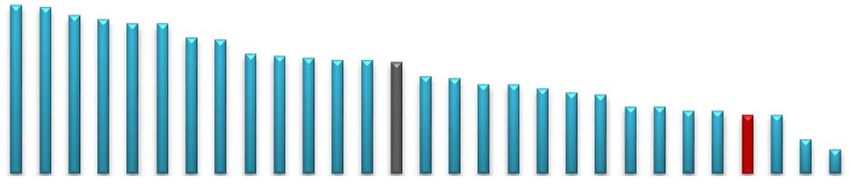

La sicurezza IT è il settore tecnologico che cresce più Spesa globale per la sicurezza IT

rapidamente di tutti gli altri, essendo guidata dalla

180 170

criminalità informatica. Dal 2004 al 2017 il mercato è

160

cresciuto di ben 35 volte, arrivando a raggiungere i

120 miliardi di dollari 140

120

Si stima che il mercato della sicurezza informatica 120

possa raggiungere i 170 miliardi di dollari entro il 100

$

2020, con un tasso di crescita annuo composto

miliardi

75,4

80

(CAGR) del 9,8% a partire dal 2015

60

I settori più performanti in termini di Cyber Security 2016* 40

20

Telecomunicazioni 45% 3,5

Hi‐Tech 44% 0

2004 2015 2017 2020*

Banche 44%

Prodotti di consumo 39%

Assicurazioni 38% Nonostante gli ingenti investimenti nel settore,

Assistenza sanitaria 37% gli hacker sembrano essere sempre un passo

Vendite al dettaglio 32% avanti rispetto alle aziende: solo una su 3 infatti è

Utilities 31% in grado di monitorare in maniera efficace gli

Attrezzature industriali 28% elementi critici del proprio business

Energia 27%

Le aziende di telecomunicazioni risultano quelle

Life Science 19%

più preparate a far fronte alle minacce, seguite

dalle aziende Hi‐Tech e dalle banche.

*Percentuale di imprese del settore, intervistate da Accenture, che mostrano un

elevato grado di competenza relativamente a 33 ambiti specifici di cyber security

17

Fonte: Gartner 2016; Accenture Security IndexQuestioni chiave Considerato il livello di relativa “immaturità digitale” che caratterizza il nostro Paese, quali sono ad oggi i settori su cui agire prioritariamente per favorire un processo rapido di maturazione che consenta di colmare il gap che ci separa dai best performer europei? Quale potrebbe essere in ruolo della PA in questo processo di maturazione digitale dei cittadini/consumatori? Il soggetto pubblico si presenta in una doppia veste: quella di regolatore e quella di committente. Con riguardo alla prima, in che misura, e in quali settori, può (o deve) promuovere azioni di indirizzo stanziando finanziamenti straordinari destinati a enti pubblici e aziende private? In che modo la Pubblica Amministrazione può agire per adottare una visione sempre più IoT‐friendly, ed in quali settori ha mostrato di fare passi in avanti (trasporti, energia, sostenibilità, rifiuti, ambiente)? Quali sono gli ostacoli normativo‐regolamentari ancora da abbattere a livello nazionale ed europeo per favorire una sempre maggiore diffusione dell’internet of Things? Come potrebbero delinearsi i consorzi e quale ruolo dovrebbero avervi le università e i centri di ricerca e le aziende di altri settori? Quale ruolo dovrebbero avere le associazioni di rappresentanza, a partire dalle territoriali confindustriali? Quali potrebbero essere i settori verticali più interessanti da sviluppare nei diversi contesti territoriali? Con quali ricadute per la cittadinanza ed i consumatori, oltre che per il tessuto produttivo? Quali altri potrebbero essere i settori e le aree maggiormente interessate, in prospettiva, dalla rivoluzione introdotta dalle intelligenze artificiali? Quali potrebbero essere i principali benefici per la società? Le intelligenze artificiali potrebbero essere introdotte nella gestione delle pratiche burocratiche della Pubblica Amministrazione comportando una maggiore efficienza complessiva in termini di servizi? È giusto che l'Unione Europea e i Paesi membri intervengano con misure a supporto della disoccupazione? Quali sono i settori maggiormente colpiti dagli attacchi informatici? Tra le diverse tipologie di crimini legati ad attacchi informatici, quali sono quelli che possono destare una maggiore preoccupazione? Come si potrebbe contrastare gli hacker che hanno la propria base in Paesi caratterizzati da una regolamentazione contro gli attacchi informatici piuttosto lasca e lacunosa?

Grazie!

Piazza dei Santi Apostoli 66

00187 Roma

tel. +39 06 4740746

fax +39 06 40402523

Rond Point Schuman 6

1040 Bruxelles

tel. + 32 (0) 22347882

info@i-com.it

www.i-com.it

19Puoi anche leggere