L'AGENZIA DELLE DOGANE: COMPITI, ORGANIZZAZIONE E ATTIVITA' - Perugia, 16 maggio 2012

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

UFFICIO DELLE DOGANE DI

PERUGIA

L’AGENZIA DELLE DOGANE: COMPITI,

ORGANIZZAZIONE E ATTIVITA’

Pier Paola Ercolano

Perugia, 16 maggio 2012

Introduzione L’Agenzia delle Dogane nasce per effetto della previsione normativa contenuta nel Decreto Legislativo 30.07.1999 n. 300 (art. 57). Con tale testo normativo, il legislatore ha inteso dotare il Ministero dell’Economia e delle Finanze di strutture - quali le agenzie – caratterizzate da un’organizzazione flessibile e da elevata professionalità cui sono attribuiti compiti prevalentemente gestionali. Nessuna disposizione, né di legge, né di regolamento, definisce chiaramente la natura giuridica delle Agenzie.

L’AGENZIA DELLE DOGANE L’Agenzia delle Dogane è competente a svolgere i servizi relativi all’amministrazione, alla riscossione e al contenzioso dei diritti doganali e della fiscalità interna negli scambi internazionali, delle accise sulla produzione e sui consumi, operando in stretto collegamento con gli organismi dell’Unione Europea L’Agenzia gestisce con criteri imprenditoriali i laboratori doganali di analisi, può anche offrire sul mercato le relative prestazioni.

L’AGENZIA DELLE DOGANE Il Ministro delle Finanze con Decreto del 28/12/2000 ha reso esecutiva dal 1° gennaio 2001 l’Agenzia delle Dogane. Gli atti basilari per il funzionamento dell’Agenzia: Regolamento di Amministrazione Regolamento di Contabilità Statuto sono stati deliberati dal Comitato Direttivo nel Dicembre 2000

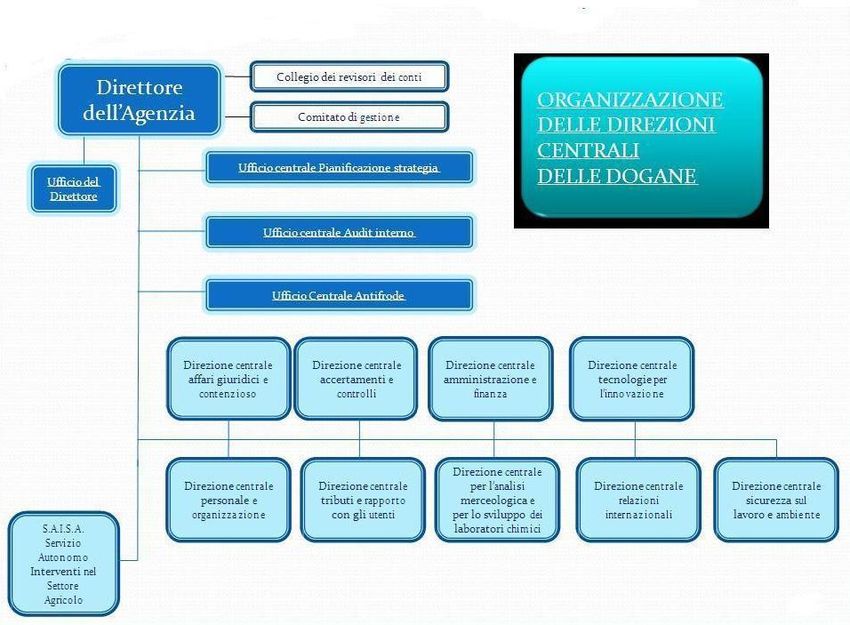

L’AGENZIA DELLE DOGANE Sono organi dell’Agenzia: il Direttore, il Comitato di gestione e il Collegio dei Revisori dei conti. Il Direttore è nominato con decreto del Presidente della Repubblica previa deliberazione del Consiglio dei Ministri , su proposta del Ministro dell’economia e delle Finanze. L’incarico ha durata triennale, è rinnovabile ma incompatibile con altri rapporti di lavoro subordinato e non. Il Direttore rappresenta l’Agenzia e la dirige, emanando i provvedimenti che non siano attribuiti dalle norme contenute nel decreto (300/1999) o nello statuto, ad altri organi.

L’AGENZIA DELLE DOGANE Il Comitato di gestione delibera, su proposta del Direttore, sullo statuto, i regolamenti e gli altri atti di carattere generale che regolano il funzionamento dell’agenzia. Il Collegio dei Revisori dei Conti esercita le funzioni previste dall’art. 2403 del codice civile e, in quanto tale: Accerta la regolare tenuta dei libri e delle scritture contabili Vigila sull’osservanza della legge, dello statuto e del regolamento di amministrazione Esamina il budget e controlla il bilancio; Svolge il controllo di regolarità secondo le disposizioni di legge

L’AGENZIA DELLE DOGANE

RAPPORTI CON IL MINISTERO DELL’ECONOMICA E DELLE FINANZE

L’art. 59 del D. 300/1999 dispone che il Ministro

dell’Economia e delle Finanze, dopo l’approvazione da parte

del Parlamento del documento di programmazione economica

e finanziaria, determina, annualmente, con un proprio atto di

indirizzo e per un periodo almeno triennale, gli sviluppi della

politica fiscale, le linee generali e gli obiettivi della gestione

tributaria, le grandezze finanziarie e le altre condizioni nelle

quali si sviluppa l’attività delle Agenzie fiscali. Sulla base del

documento di indirizzo, il ministro e l’Agenzia delle Dogane

stipulano una convenzione triennale vengono fissati i servizi

dovuti e gli obiettivi da raggiungere, le strategie per il

miglioramento, le risorse disponibili.L’AGENZIA DELLE DOGANE

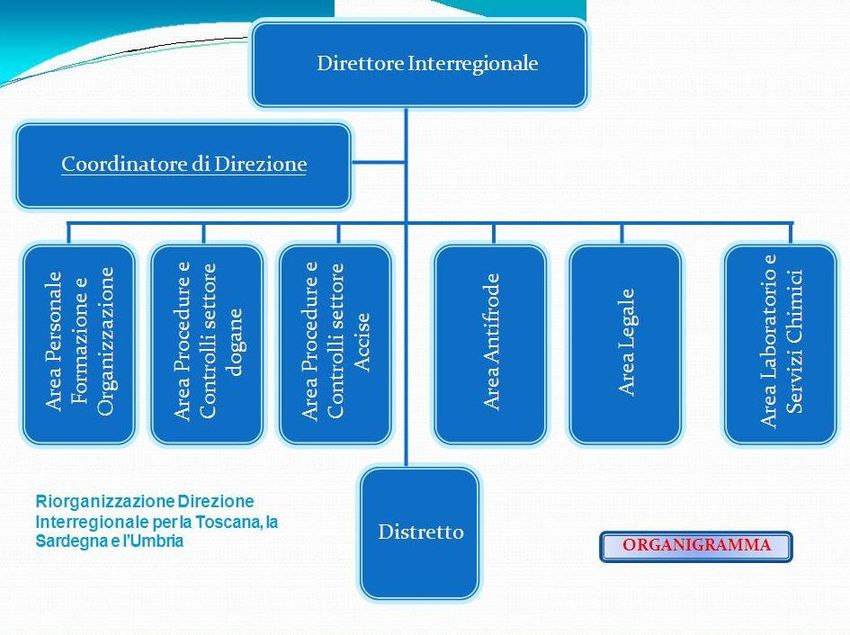

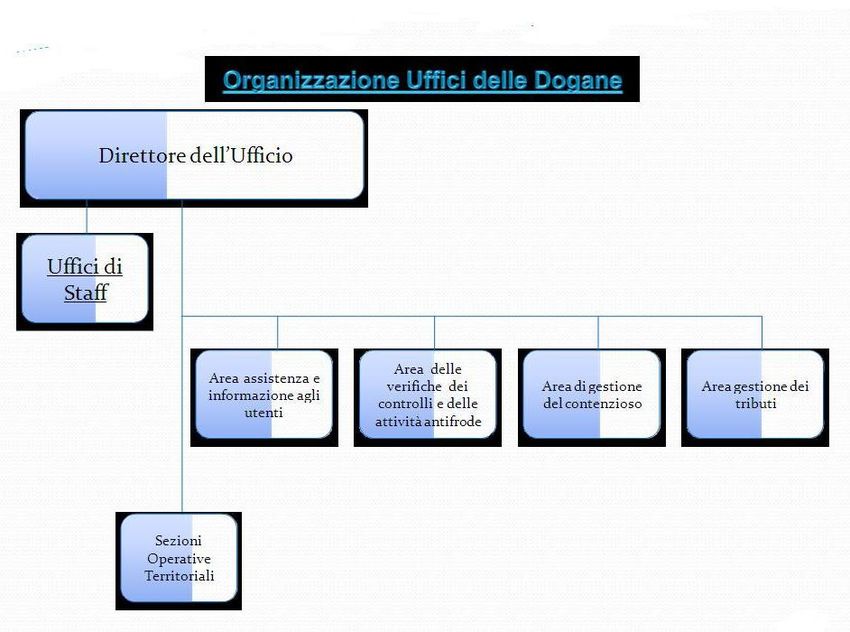

Gli Uffici delle Dogane

Le funzioni operative sono svolte da uffici locali di livello

dirigenziale e da sezioni istituiti dal Direttore dell’Agenzia

nell’ambito territoriale di ciascuna Direzione Interregionale,

su proposta del Direttore della stessa

Il numero, la dimensione e la competenza territoriale degli

Uffici sono determinati tenendo conto della domanda

effettiva e potenziale, il numero e la tipologia degli utenti in

relazione anche alla maggiore o minore facilità di

comunicazioni nelle diverse aree territoriali.L’AGENZIA DELLE DOGANE

Compiti degli Uffici delle Dogane

La Gestione dei servizi doganali,attraverso l’applicazione della

normativa tributaria ed extratributaria di competenza e di tutte le misure,

incluse quelle riguardanti la politica agricola e la politica commerciale

dell’Unione Europea

L’amministrazione dei tributi, attraverso l’accertamento, la riscossione

e la gestione del contenzioso per i diritti doganali, la fiscalità interna negli

scambi internazionali, le accise, la tassazione energetica ed ambientale la

certificazione qualitativa e quantitativa della produzione industriale

soggetta ad accisa e dei consumi energeticiL’AGENZIA DELLE DOGANE

Compiti degli Uffici delle Dogane

Il contrasto dell’evasione tributaria e degli illeciti extratributari attraverso

controlli, verifiche ed indagini , anche con la Guardia di Finanza, con i

poteri attribuiti al personale doganale dalle vigenti normative , con

riferimento, in particolare, alla lotta ai traffici di stupefacenti, di materiali

strategici, di merci contraffatte e alla tutela della salute pubblica;

La verifica, in collaborazione con l’Agenzia delle Entrate,

dell’applicazione dell’IVA sulle merci circolanti in ambito comunitario.L’AGENZIA DELLE DOGANE Complessivamente, l’Agenzia delle Dogane dispone di circa 10.000 dipendenti, assunti tramite concorso pubblico con rapporto di lavoro di pubblico impiego. La natura del rapporto di pubblico impiego è stata riconsiderata a seguito della emanazione del D. L.vo n. 29/93 e del D. L.vo n. 165/2001 che ha dato inizio a quello che è stato etichettato come “processo di privatizzazione del pubblico impiego”. Il rapporto di pubblico impiego è stato ricondotto, infatti, alla disciplina del diritto privato, stante il rinvio con tenuto nella normativa sopra indicata,, alla disciplina contenuta al Capo I, titolo II del Libro V del Codice Civile e dalle Leggi sul rapporto di lavoro subordinato nell’impresa. Tuttavia, pur considerando la natura contrattualizzata del pubblico impiego, va tenuta presente la connotazione peculiare dell’attività della pubblica amministrazione che, essendo tenuta al rispetto di principi costituzionali di legalità, imparzialità e buon andamento, risulta estranea ad ogni logica speculativa.

L’AGENZIA DELLE DOGANE E’ importante evidenziare che i funzionari doganali, nell’esercizio delle proprie funzioni d’ufficio, sono ufficiali di polizia giudiziaria e tributaria, ai sensi dell’art. 57 c.p.p., nei casi in cui la legge attribuisce tale riconoscimento. I funzionari doganali operano con la qualifica di polizia giudiziaria solo quando una norma attribuisce agli stessi tale qualifica. Cosa significa “avere la qualifica di polizia giudiziaria”. L’art. 55 del c.p.p. recita: “la polizia giudiziaria deve, anche di propria iniziativa, prendere notizia dei reati, impedire che vengano portati a conseguenze ulteriori, ricercarne gli autori, compiere gli atti necessari per assicurare le fonti di prova e raccogliere quant’altro possa servire per l’applicazione della legge penale. Svolge ogni indagine e attività disposta o delegata dall’autorità giudiziaria”. La qualifica attribuita dalla norma è necessaria al fine di comprendere la complessa e variegata attività svolta dall’Agenzia delle Dogane.

IL DIRITTO DOGANALE Il diritto doganale è costituito da una struttura complessa di norme, comunitarie e nazionali, soggette a continue modifiche e adattamenti determinati dall’evoluzione delle politiche comunitarie e dal processo di integrazione europeo. Nella pratica, esso può essere considerato come la più riuscita rappresentazione di diritto tributario armonizzato nel contesto internazionale

IL DIRITTO DOGANALE La disciplina sostanziale dei presupposti e delle modalità di applicazione dei dazi doganali e agricoli è di competenza esclusiva dell’Unione europea. A tale proposito l’art. 9 (ora art. 23) del Trattato istitutivo affermava che “la Comunità è fondata su un’unione doganale che si estende al complesso degli scambi di merci ed importa il divieto, fra gli Stati membri, dei dazi doganali all’esportazione ed all’importazione e di qualsiasi tassa di effetto equivalente, come pure l’adozione di una tariffa doganale comune nei loro rapporti con i paesi terzi”

IL DIRITTO DOGANALE L’unione doganale è un accordo in base al quale alcuni Stati si impegnano a sopprimere reciprocamente qualsiasi barriera doganale e ad adottare, nei confronti dei paesi terzi, una tariffa doganale comune che garantisca a tutti i prodotti un livello di trattamento uniforme, indipendentemente dal punto di ingresso delle merci nel territorio dell’unione.

IL DIRITTO DOGANALE

L’unione doganale comporta:

1)l’istituzione di una tariffa doganale comune, da applicarsi

alla frontiera del comune territorio doganale, che non può

essere mutata unilateralmente da un singolo stato, ma

dall’organo dell’istituzione preposto;

2)una legislazione doganale comune;

3)l’abolizione dei dazi doganali e delle restrizioni quantitative

all’interno degli stati membri;

4) la messa in comune dell’importo globale dei dazi doganali.IL DIRITTO DOGANALE Le norme di base sono contenute nel codice doganale comunitario adottato con Regolamento (CEE) n. 2913/92 del Consiglio del 12.10.1992 (ancora vigente fino all’applicazione del Nuovo Codice Doganale Comunitario (Reg. CE 450/08) che contiene la disciplina sostanziale ai fini dell’applicazione dei tributi e delle misure previste nel quadro degli scambi commerciali con i Paesi terzi. Le Disposizioni di Applicazione del Codice (DAC) emanate con Reg. CEE n. 2454/93 della Commissione del 2/7/1993 definiscono i dettagli di funzionamento di tutti gli istituti. Le principali norme nazionali riguardanti l’organizzazione dei servizi, le misure di vigilanza e i poteri di controllo, le sanzioni amministrative e penali sono contenute nel T.U.L.D. approvato con D.P.R. 23.01.1973 n. 43 , nel D. L.vo 8.11.1990 n. 374 e da molte norme che disciplinano gli interventi di competenza.

IL DIRITTO DOGANALE Il territorio dei 27 Stati appartenenti all’Unione. L’imposizione doganale L’obbligazione doganale e gli elementi dell’accertamento La dichiarazione doganale Destinazioni e regimi doganali Controllo delle dichiarazioni doganali L’analisi dei rischi

L’attività extratributaria L’attività dell’Agenzia delle Dogane ha subito, nel corso degli ultimi anni e, segnatamente dal 1993, un cambiamento fortemente accelerato dopo i fatti dell’11 settembre 2001. Anzitutto l’attività fiscale ha subito una riduzione per il progressivo ampliamento del territorio comunitario attraverso l’adesione di nuovi paesi; ma il vero cambiamento è successivo ai fatti dell’11 settembre 2001 quando si è compresa l’importanza derivante dal presidio dei confini, soprattutto se a difesa del cittadino. L’interesse tutelato diventa non solo quello di natura fiscale ma la sicurezza e salute dei cittadini, la tutela delle imprese, dell’ambiente, del patrimonio culturale

Le accise

ACCISA

dal latino medievale “accisia” con il significato di “taglia”

Per "accisa" si intende

l'imposta indiretta che si applica sulla produzione o sui consumi di

determinati beni.

Le accise gravano sulla quantità di beni prodotti, a differenza di altre

imposte indirette che incidono sul valore del bene.

E’ un’imposta armonizzata a livello comunitario ma con aliquote diverse

per ciascun paese.Le accise

Normativa nazionale: testo unico accise

Decreto legislativo 26 ottobre 1995, n. 504

TESTO UNICO DELLE DISPOSIZIONI LEGISLATIVE

CONCERNENTI LE IMPOSTE SULLA PRODUZIONE E SUI

CONSUMI E RELATIVE SANZIONI PENALI E AMMINISTRATIVE

Decreto legislativo 2 febbraio 2007, n. 26

Attuazione della direttiva 2003/96/CE che ristruttura il quadro

comunitario per la tassazione dei prodotti energetici e dell'elettricità

Decreto legislativo 29 marzo 2010, n. 48

Attuazione della direttiva 2008/118/CE relativa al regime generale delle

accise e che abroga la direttiva 92/12/CEELe accise Il T.U.A. disciplina l'imposizione indiretta sulla produzione e sui consumi Definizioni: accisa: l'imposizione indiretta sulla produzione o sul consumo dei prodotti energetici, dell'alcole etilico e delle bevande alcoliche, dell'energia elettrica e dei tabacchi lavorati, diversa dalle altre imposizioni indirette previste dal Titolo III del TUA (O.L. e bitumi) prodotto "sottoposto" ad accisa: il prodotto al quale si applica il regime fiscale delle accise prodotto "soggetto" ad accisa: il prodotto per il quale il debito d'imposta non è stato assolto prodotto "assoggettato" ad accisa: il prodotto per il quale il debito d'imposta è stato assolto

Le accise

Definizioni:

deposito fiscale: l'impianto in cui vengono fabbricate, trasformate,

detenute, ricevute o spedite merci sottoposte ad accisa, in regime di

sospensione dei diritti di accisa

depositario autorizzato: il soggetto titolare e responsabile della gestione

del deposito fiscale

regime sospensivo: il regime fiscale applicabile alla fabbricazione, alla

trasformazione, alla detenzione ed alla circolazione dei prodotti soggetti

ad accisa, non vincolati ad una procedura doganale sospensiva o ad un

regime doganale sospensivo, fino al momento dell'esigibilità dell'accisa o

del verificarsi di una causa estintiva del debito d'impostaLe accise

Definizioni:

destinatario registrato: la persona fisica o giuridica, diversa

dal titolare di deposito fiscale, autorizzata a ricevere,

nell'esercizio della sua attività economica, prodotti sottoposti

ad accisa in regime sospensivo provenienti da un altro Stato

membro o dal territorio dello Stato

speditore registrato: la persona fisica o giuridica autorizzata

unicamente a spedire, nell'esercizio della sua attività

economica, prodotti sottoposti ad accisa in regime sospensivo

a seguito dell'immissione in libera pratica in conformità

dell'articolo 79 del Reg. n. 2913/92Le accise L'obbligazione tributaria sorge al momento della fabbricazione, compresa l'estrazione da sottosuolo, qualora l'accisa sia applicabile, o all’atto dell'importazione. L'accisa è esigibile all'atto della immissione in consumo del prodotto nel territorio dello Stato. E' obbligato al pagamento dell'accisa: il titolare del deposito fiscale il destinatario registrato che riceve i prodotti soggetti ad accisa (per le importazioni) il debitore dell'obbligazione doganale; in caso di importazione irregolare, in solido, qualsiasi altra persona che ha partecipato all'importazione

Le accise Il prodotto da sottoporre ad accisa deve essere accertato per quantità e qualità. La classificazione è quella stabilita dalla tariffa doganale UE con riferimento alla nomenclatura combinata delle merci (NC). Liquidazione dell'accisa = quantità di prodotto x aliquota vigente alla data dell'immissione in consumo.

GRAZIE PER L’ATTENZIONE

Puoi anche leggere