IVIE e IVAFE Il monitoraggio fiscale: Il quadro RW - Alessio Vagnarelli Prospettive di riforma del monitoraggio fiscale e - ODCEC Roma

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Il monitoraggio fiscale: Il quadro RW

IVIE e IVAFE

Prospettive di riforma del monitoraggio fiscale e

compatibilità con il diritto UE

Alessio Vagnarelli

Roma, 7 maggio 2019

COMMISSIONE “IMPOSTE DIRETTE ALTRI REDDITI”

Commissione Europea procedura di pre-contenzioso (EU Pilot 1711/11) Relazione tecnica alla Legge n. 97 del 2013. «In particolare, la Commissione chiede di indicare le ragioni di interesse generale che giustificherebbero – in presenza di strumenti meno onerosi per i contribuenti (quali lo scambio di informazioni e l’assistenza reciproca in materia fiscale) – l’obbligo di compilare il modello RW ovvero di dichiarare capitale (finanziario, immobiliare e mobiliare) e attività detenuti in un altro Stato dell’UE o dello Spazio economico europeo (SEE). Inoltre, la Commissione osserva che l’inosservanza degli obblighi dichiarativi previsti dall’art. 4 del medesimo D.L. 167/1990 con riferimento ai trasferimenti e investimenti effettuati da, verso e all’estero prevede una sanzione non correlata all’effettiva esistenza di redditi non dichiarati, e non applicabile a soggetti residenti che effettuano analoghi investimenti in Italia. In questo quadro, la Commissione chiede alle autorità italiane di indicare quali ragioni giustifichino l’applicazione in caso del mancato rispetto dell’obbligo dichiarativo (e a prescindere dalla sottrazione o meno di redditi imponibili ai fini delle imposte sul reddito in Italia) di un regime sanzionatorio (fino al 50% dei valori degli investimenti e delle transazioni finanziarie non dichiarate e confisca di beni di corrispondente valore detenuti in Italia) discriminatorio rispetto alle conseguenze amministrative derivanti dalla violazione di obblighi dichiarativi relativi a redditi derivanti da attività e investimenti effettuati esclusivamente i Italia».

Legge n. 97 del 6 Agosto 2013

1. Eliminazione Sez. I e III del Modulo RW;

2. Riduzione delle sanzioni dal 3% al 15% (dal 6% al 30% per Black List) anziché dal 10% al 50%. (e

eliminazione confisca per equivalente). Sanzione fissa di € 258 per presentazione entro 90gg;

3. Accorpamento liquidazione delle imposte patrimoniali (IVIE e IVAFE) in RW

Trattato sul Funzionamento Unione Europea - TFUE CAPO 4 CAPITALI E PAGAMENTI Articolo 63 (ex articolo 56 del TCE) 1. Nell’ambito delle disposizioni previste dal presente capo sono vietate tutte le restrizioni ai movimenti di capitali tra Stati membri, nonché tra Stati membri e paesi terzi. 2. Nell’ambito delle disposizioni previste dal presente capo sono vietate tutte le restrizioni sui pagamenti tra Stati membri, nonché tra Stati membri e paesi terzi.

Trattato sul Funzionamento Unione Europea - TFUE Articolo 65 (ex articolo 58 del TCE) 1. Le disposizioni dell'articolo 63 non pregiudicano il diritto degli Stati membri: a) di applicare le pertinenti disposizioni della loro legislazione tributaria in cui si opera una distinzione tra i contribuenti che non si trovano nella medesima situazione per quanto riguarda il loro luogo di residenza o il luogo di collocamento del loro capitale; b) di prendere tutte le misure necessarie per impedire le violazioni della legislazione e delle regolamentazioni nazionali, in particolare nel settore fiscale e in quello della vigilanza prudenziale sulle istituzioni finanziarie, o di stabilire procedure per la dichiarazione dei movimenti di capitali a scopo di informazione amministrativa o statistica, o di adottare misure giustificate da motivi di ordine pubblico o di pubblica sicurezza. 2. Le disposizioni del presente capo non pregiudicano l'applicabilità di restrizioni in materia di diritto di stabilimento compatibili con i trattati.

Trattato sul Funzionamento Unione Europea - TFUE Segue Articolo 65 2. Le disposizioni del presente capo non pregiudicano l'applicabilità di restrizioni in materia di diritto di stabilimento compatibili con i trattati. 3. Le misure e le procedure di cui ai paragrafi 1 e 2 non devono costituire un mezzo di discriminazione arbitraria, né una restrizione dissimulata al libero movimento dei capitali e dei pagamenti di cui all'articolo 63. 4. In assenza di misure in applicazione dell'articolo 64, paragrafo 3, la Commissione o, in mancanza di una decisione della Commissione entro un periodo di tre mesi dalla richiesta dello Stato membro interessato, il Consiglio può adottare una decisione che conferma che le misure fiscali restrittive adottate da uno Stato membro riguardo ad uno o più paesi terzi devono essere considerate compatibili con i trattati nella misura in cui sono giustificate da uno degli obiettivi dell'Unione e compatibili con il buon funzionamento del mercato interno. Il Consiglio delibera all'unanimità su richiesta di uno Stato membro.

Corte di Giustizia UE Sentenza C-190/17, Lu Zheng/Ministerio de Economía y Competitividad del 31 maggio 2018 Sulla libera circolazione dei capitali 36 L’articolo 65, paragrafo 1, lettera b), TFUE dispone che l’articolo 63 TFUE, il quale, secondo giurisprudenza costante, vieta in maniera generale le restrizioni ai movimenti di capitali tra gli Stati membri (sentenza del 6 marzo 2018, SEGRO e Horváth, C-52/16 e C-113/16, EU:C:2018:157, punto 61 e giurisprudenza ivi citata), non pregiudica il diritto degli Stati membri, in particolare, di stabilire procedure per la dichiarazione dei movimenti di capitali a scopo di informazione amministrativa o statistica, o di adottare misure giustificate da motivi di ordine pubblico o di pubblica sicurezza. 37 A tale titolo, normative nazionali restrittive della libera circolazione dei capitali possono essere giustificate dai motivi contemplati nell’articolo 65 TFUE, a condizione che rispettino il principio di proporzionalità che impone che esse siano idonee a garantire la realizzazione dell’obiettivo legittimamente perseguito e che non vadano oltre quanto necessario per il suo raggiungimento (v., in tal senso, sentenza del 6 marzo 2018, SEGRO e Horváth, C-52/16 e C-113/16, EU:C:2018:157, punti 76 e 77 e giurisprudenza ivi citata).

Corte di Giustizia UE Procedimenti riuniti C-155/08 e C- 157/2008

Sanzioni – Art. 5 del DL 167/1990 2. La violazione dell'obbligo di dichiarazione previsto nell'articolo 4, comma 1, è punita con la sanzione amministrativa pecuniaria dal 3 al 15 per cento dell'ammontare degli importi non dichiarati. La violazione di cui al periodo precedente relativa alla detenzione di investimenti all'estero ovvero di attività estere di natura finanziaria negli Stati o territori a regime fiscale privilegiato di cui al decreto del Ministro delle finanze 4 maggio 1999, pubblicato nella Gazzetta Ufficiale n. 107 del 10 maggio 1999, e al decreto del Ministro dell'economia e delle finanze 21 novembre 2001, pubblicato nella Gazzetta Ufficiale n. 273 del 23 novembre 2001, è punita con la sanzione amministrativa pecuniaria dal 6 al 30 per cento dell'ammontare degli importi non dichiarati. Nel caso in cui la dichiarazione prevista dall'articolo 4, comma 1, sia presentata entro novanta giorni dal termine, si applica la sanzione di euro 258.

Alderney (Aurigny); Libano (Al-Jumhuriya al Lubnaniya);

Andorra (Principat d'Andorra); Liberia (Republic of Liberia); DM 4/05/1999

Anguilla; Liechtenstein (Furstentum Liechtenstein);

Antigua e Barbuda (Antigua and Barbuda); Macao (Macau);

Antille Olandesi (Nederlandse Antillen); Malaysia (Persekutuan Tanah Malaysia);

Aruba; Maldive (Divehi);

Black List

(Paese eliminato dalla lista ai sensi dell' ); art. 2 decreto 27 luglio

Bahama (Bahamas); 2010

Bahrein (Dawlat al-Bahrain); Maurizio (Republic of Mauritius);

Barbados; Monserrat;

Belize; Nauru (Republic of Nauru);

Bermuda; Niue;

Brunei (Negara Brunei Darussalam); Oman (Saltanat 'Oman);

(Paese eliminato dalla lista ai sensi dell' ); art. 2 decreto 27 luglio

2010 Panama (Republica de Panama');

Costa Rica (Republica de Costa Rica); Polinesia Francese (Polynesie Francaise);

Dominica; Monaco (Principaute' de Monaco);

Emirati Arabi Uniti (Al-Imarat al-'Arabiya al Muttahida); Sark (Sercq);

Ecuador (Repuplica del Ecuador); Seicelle (Republic of Seychelles);

Filippine (Pilipinas); Singapore (Republic of Singapore);

Gibilterra (Dominion of Gibraltar); Saint Kitts e Nevis (Federation of Saint Kitts and Nevis);

Gibuti (Djibouti); Saint Lucia;

Grenada; Saint Vincent e Grenadine (Saint Vincent and the Grenadines);

Guernsey (Bailiwick of Guernsey); Svizzera (Confederazione Svizzera);

Hong Kong (Xianggang); Taiwan (Chunghua MinKuo);

Isola di Man (Isle of Man); Tonga (Pule'anga Tonga);

Isole Cayman (The Cayman Islands); Turks e Caicos (The Turks and Caicos Islands);

Isole Cook; Tuvalu (The Tuvalu Islands);

Isole Marshall (Republic of the Marshall Islands); Uruguay (Republica Oriental del Uruguay);

Isole Vergini Britanniche (British Virgin Islands); Vanuatu (Republic of Vanuatu);

Jersey; Samoa (Indipendent State of Samoa).Decreto 28 Dicembre 2015 “Attuazione della legge 18 giugno 2015, n. 95 e della direttiva 2014/107/UE del Consiglio, del 9 dicembre 2014, recante modifica della direttiva 2011/16/UE per quanto riguarda lo scambio automatico obbligatorio di informazioni nel settore fiscale” – Common Reporting Standard (CRS). Art.1, comma 1, lett. b) ««Giurisdizione partecipante»: qualsiasi giurisdizione estera che figura nell’allegato «D» al presente decreto. L’allegato comprende qualsiasi Stato membro dell’Unione europea diverso dall’Italia nonché qualsiasi giurisdizione con la quale l’Italia o l’Unione europea ha sottoscritto un accordo in base al quale tale giurisdizione fornirà le informazioni di cui all’art. 3»

Art. 3 1. Con riferimento ai periodi di imposta a decorrere dal 1° gennaio 2016, secondo la tempistica riportata, per ciascuna giurisdizione oggetto di comunicazione, nell’allegato «C» al presente decreto, le istituzioni finanziarie italiane tenute alla comunicazione trasmettono all’Agenzia delle entrate le seguenti informazioni: a) in relazione ad ogni conto oggetto di comunicazione: 1) il nome, l’indirizzo, la giurisdizione o le giurisdizioni di residenza, il NIF o i NIF di ciascuna persona oggetto di comunicazione nonché, nel caso di persone fisiche, la data e il luogo di nascita per ciascuna persona oggetto di comunicazione che è titolare di conto e, nel caso di un’entità non finanziaria passiva che è titolare di conto e che, dopo l’applicazione delle procedure di adeguata verifica in materia fiscale di cui all’allegato «A», è identificata come avente una o più persone che esercitano il controllo che sono persone oggetto di comunicazione, il nome, l’indirizzo, la giurisdizione o le giurisdizioni di residenza e il NIF o i NIF dell’entità e il nome, l’indirizzo, la giurisdizione o le giurisdizioni di residenza, il NIF o i NIF e la data e il luogo di nascita di ogni persona che esercita il controllo che è una persona oggetto di comunicazione; 2) il numero di conto o, se assente, altra sequenza identificativa del rapporto di conto; 3) la denominazione e il codice fiscale dell’istituzione finanziaria italiana tenuta alla comunicazione; 4) il saldo o il valore del conto, compreso, nel caso di un contratto di assicurazione per il quale è misurabile un valore maturato o di un contratto di rendita, il valore maturato o il valore di riscatto, alla fine del pertinente anno solare o di altro adeguato periodo di rendicontazione alla clientela ovvero, se il conto è stato chiuso nel corso di tale anno o periodo, la chiusura del conto;

b) nel caso di un conto di custodia, oltre alle informazioni elencate nella lettera a): 1) l’importo totale lordo degli interessi, l’importo totale lordo dei dividendi, nonché l’importo totale lordo degli altri redditi generati in relazione alle attività detenute nel conto in ogni caso pagati o accreditati sul conto o in relazione al conto nel corso dell’anno solare o di altro adeguato periodo di rendicontazione alla clientela; 2) gli introiti totali lordi derivanti dalla vendita o dal riscatto delle attività finanziarie pagati o accreditati sul conto nel corso dell’anno solare o di altro adeguato periodo di rendicontazione alla clientela in relazione al quale l’istituzione finanziaria italiana tenuta alla comunicazione ha agito in qualità di custode, intermediario, intestatario o altrimenti come agente per il titolare del conto; c) nel caso di un conto di deposito, oltre alle informazioni elencate nella lettera a), l’importo totale lordo degli interessi pagati o accreditati sul conto nel corso dell’anno solare o di altro adeguato periodo di rendicontazione alla clientela; d) nel caso di conti diversi da quelli di cui alle lettere b) e c) , oltre alle informazioni elencate nella lettera a), l’importo totale lordo pagato o accreditato al titolare del conto in relazione al conto nel corso dell’anno solare o di altro adeguato periodo di rendicontazione alla clientela con riferimento al quale l’istituzione finanziaria italiana tenuta alla comunicazione agisce in qualità di incaricata dal debitore o dal beneficiario effettivo o in nome proprio, compreso l’importo complessivo di eventuali pagamenti di riscatto effettuati al titolare del conto nel corso dell’anno solare o di altro adeguato periodo di rendicontazione alla clientela…

1 ALBANIA 53 ISOLE VERGINI BRITANNICHE

2 ANDORRA 54 ISRAELE

3 ANGUILLA 55 JERSEY

4 ANTIGUA E BARBUDA 56 KUWAIT

5 ARABIA SAUDITA 57 LETTONIA

6 ARGENTINA 58 LIBANO

7 ARUBA 59 LIECHTENSTEIN

8 AUSTRALIA

9 AUSTRIA

60 LITUANIA

61 LUSSEMBURGO

Giurisdizioni

10 AZERBAIJAN 62 MACAO

11 BARBADOS

12 BAHAMAS

13 BAHRAIN

63 MALESIA

64 MALTA

65 MAURITIUS

Common

14 BELGIO

15 BELIZE

16 BERMUDA

66 MESSICO

67 MONACO

68 MONSERRAT

Reporting

17 BONAIRE 69 NAURU

18 BRASILE

19 BULGARIA

70 NIGERIA

71 NIUE

Standard - CRS

20 CANADA 72 NORVEGIA

21 CILE 73 NUOVA ZELANDA

22 CIPRO 74 PAESI BASSI

23 COLOMBIA 75 PAKISTAN

24 COREA 76 PANAMA

25 COSTA RICA 77 POLONIA

26 CROAZIA 78 PORTOGALLO***

27 CURAÇAO 79 QATAR

28 DANIMARCA 80 REGNO UNITO

29 EMIRATI ARABI UNITI 81 REPUBBLICA CECA

30 ESTONIA 82 REPUBBLICA POPOLARE CINESE

31 FEDERAZIONE RUSSA 83 REPUBBLICA SLOVACCA

32 FINLANDIA* 84 ROMANIA

33 FRANCIA** 85 SABA

34 GERMANIA 86 SAINT KITTS E NEVIS

35 GHANA 87 SAINT LUCIA

36 GIAPPONE 88 SAINT VINCENT E GRENADINES

37 GIBILTERRA 89 SAMOA

38 GRECIA 90 SAN MARINO

39 GRENADA 91 SEYCHELLES

40 GROENLANDIA 92 SINGAPORE

41 GUERNSEY 93 SINT EUSTATIUS

42 HONG KONG 94 SINT MAARTEN

43 INDIA 95 SLOVENIA

44 INDONESIA 96 SPAGNA****

45 IRLANDA 97 SUDAFRICA

46 ISLANDA 98 SVEZIA

47 ISOLA DI MAN 99 SVIZZERA

48 ISOLE CAYMAN 100 TURCHIA

49 ISOLE COOK 101 UNGHERIA

50 ISOLE FAROE 102 URUGUAY

51 ISOLE MARSHALL 103 VANUATU

52 ISOLE TURKS E CAICOS

* Include: Isole Åland.

** Include: Guadalupa, Guyana francese, Martinica, Riunione,

Saint Martin e Mayotte, Saint Barthélemy.

*** Include: Azzorre e Madera.

**** Include: Isole Canarie.Alderney (Aurigny); Libano (Al-Jumhuriya al Lubnaniya);

Andorra (Principat d'Andorra); Liberia (Republic of Liberia);

Anguilla;

Antigua e Barbuda (Antigua and Barbuda);

Liechtenstein (Furstentum Liechtenstein);

Macao (Macau);

Black List

Antille Olandesi (Nederlandse Antillen);

Aruba;

Malaysia (Persekutuan Tanah Malaysia);

Maldive (Divehi);

1999/non CRS

(Paese eliminato dalla lista ai sensi dell' ); art. 2 decreto 27

Bahama (Bahamas); luglio 2010

Bahrein (Dawlat al-Bahrain); Maurizio (Republic of Mauritius);

Barbados; Monserrat;

Belize; Nauru (Republic of Nauru);

Bermuda; Niue;

Brunei (Negara Brunei Darussalam); Oman (Saltanat 'Oman);

(Paese eliminato dalla lista ai sensi dell' ); art. 2 decreto 27

luglio 2010 Panama (Republica de Panama');

Costa Rica (Republica de Costa Rica); Polinesia Francese (Polynesie Francaise);

Dominica; Monaco (Principaute' de Monaco);

Emirati Arabi Uniti (Al-Imarat al-'Arabiya al Muttahida); Sark (Sercq);

Ecuador (Repuplica del Ecuador); Seicelle (Republic of Seychelles);

Filippine (Pilipinas); Singapore (Republic of Singapore);

Gibilterra (Dominion of Gibraltar); Saint Kitts e Nevis (Federation of Saint Kitts and Nevis);

Gibuti (Djibouti); Saint Lucia;

Grenada; Saint Vincent e Grenadine (Saint Vincent and the Grenadines);

Guernsey (Bailiwick of Guernsey); Svizzera (Confederazione Svizzera);

Hong Kong (Xianggang); Taiwan (Chunghua MinKuo);

Isola di Man (Isle of Man); Tonga (Pule'anga Tonga);

Isole Cayman (The Cayman Islands); Turks e Caicos (The Turks and Caicos Islands);

Isole Cook; Tuvalu (The Tuvalu Islands);

Isole Marshall (Republic of the Marshall Islands); Uruguay (Republica Oriental del Uruguay);

Isole Vergini Britanniche (British Virgin Islands); Vanuatu (Republic of Vanuatu);

Jersey; Samoa (Indipendent State of Samoa).DL n. 78 del 1° luglio 2009, conv. con mod. dalla L. 3 agosto 2009, n. 102

Art. 12 - Contrasto ai paradisi fiscali

2. In deroga ad ogni vigente disposizione di legge, gli investimenti e le attivià di natura finanziaria

detenute negli Stati o territori a regime fiscale privilegiato di cui al decreto del Ministro delle finanze

4 maggio 1999, pubblicato nella Gazzetta Ufficiale della Repubblica italiana del 10 maggio 1999, n.

107, e al decreto del Ministro dell'economia e delle finanze 21 novembre 2001, pubblicato nella

Gazzetta Ufficiale della Repubblica italiana del 23 novembre 2001, n. 273, senza tener conto delle

limitazioni ivi previste, in violazione degli obblighi di dichiarazione di cui ai commi 1, 2 e 3

dell'articolo 4 del decreto-legge 28 giugno 1990, n. 167, convertito dalla legge 4 agosto 1990, n.

227, ai soli fini fiscali si presumono costituite, salva la prova contraria, mediante redditi sottratti a

tassazione. In tale caso, le sanzioni previste dall'articolo 1 del decreto legislativo 18 dicembre 1997,

n. 471, sono raddoppiate.

2-bis. Per l'accertamento basato sulla presunzione di cui al comma 2, i termini di cui all' articolo 43,

primo e secondo comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e

successive modificazioni, e all' articolo 57, primo e secondo comma, del decreto del Presidente

della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni, sono raddoppiati.

2-ter. Per le violazioni di cui ai commi 1, 2 e 3 dell' articolo 4 del decreto-legge 28 giugno 1990, n.

167, convertito, con modificazioni, dalla legge 4 agosto 1990, n. 227, e successive modificazioni,

riferite agli investimenti e alle attività di natura finanziaria di cui al comma 2, i termini di cui all'

articolo 20 del decreto legislativo 18 dicembre 1997, n. 472, sono raddoppiati.Trattato sul Funzionamento dell’Unione Europea - TFUE

Articolo 64

(ex articolo 57 del TCE) Clausola

Stand Still

1. Le disposizioni di cui all'articolo 63 lasciano impregiudicata

l'applicazione ai paesi terzi di qualunque restrizione in vigore alla data

del 31 dicembre 1993 in virtù delle legislazioni nazionali o della

legislazione dell'Unione per quanto concerne i movimenti di capitali

provenienti da paesi terzi o ad essi diretti, che implichino investimenti

diretti, inclusi gli investimenti in proprietà immobiliari, lo stabilimento,

la prestazione di servizi finanziari o l'ammissione di valori mobiliari nei

mercati finanziari. In conformità con le restrizioni esistenti in base alla

normativa nazionale in Bulgaria, Estonia ed Ungheria, la pertinente data

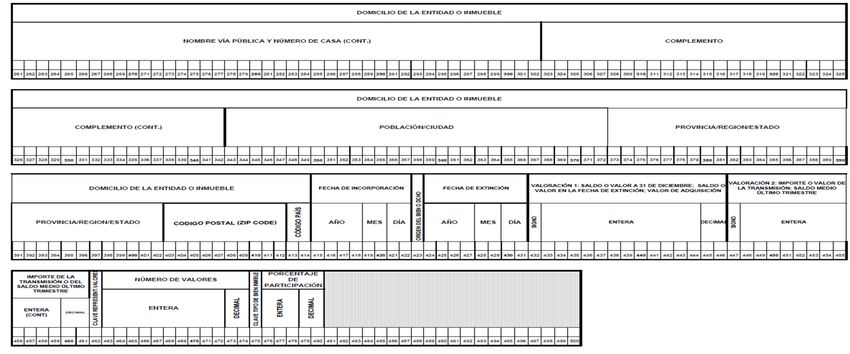

è il 31 dicembre 1999.Spagna – Modelo 720 Modello informativo obbligatorio per tutte le persone fisiche e giuridiche residenti in Spagna che possiedono proprietà immobiliari, conti correnti, investimenti finanziari o assicurativi all’estero che superino, come valore 50.000,00 euro per comparto.

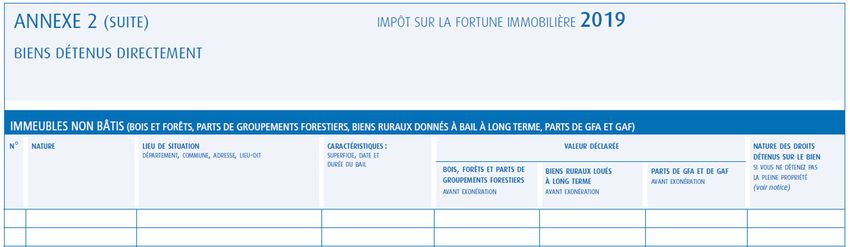

Francia – 2042 IFI Questo modulo deve essere sottoscritto per il monitoraggio dei beni immobili situati all’estero.

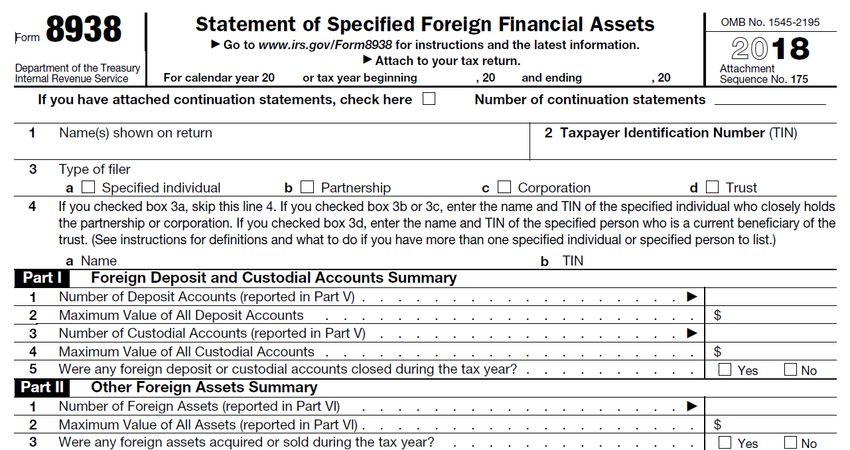

USA - Form 8938 Dedicato al monitoraggio delle attività finanziarie estere oltre soglie pre-definite.

Portogallo - Modelo 3 ANEXO J - Quadro 11 Lo scopo della sezione è quello di identificare i conti correnti o di deposito detenuti all’estero. Tali conti sono identificati dai seguenti elementi: • IBAN; • BIC.

Grazie per l’attenzione!!!

Ordine dei Commercialisti di Roma, 19 © 2011 Studio Tributario e Societario

25

Aprile 2012 - Avv. Alessio VagnarelliPuoi anche leggere