OFFICE MARKET OVERVIEW - MILAN AND ROME Q2 2018 - Gabetti Property Solutions

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Q2 2018 OFFICE MARKET OVERVIEW MILAN AND ROME

OFFICE MARKET OVERVIEW - MILANO E ROMA

OFFICE MARKET OVERVIEW - MILANO E ROMA

INDICE

HIGHLIGHT 4

IL REPORT IN SINTESI 5

MILAN 6

ANDAMENTO DELLE COMPRAVENDITE 6

CANONI 7

RENDIMENTI 7

TAKE UP 7

VACANCY 8

TAKE UP PER MACROZONA 8

MAPPA DEGLI IMMOBILI LOCATI 9

ROME 10

ANDAMENTO DELLE COMPRAVENDITE 10

CANONI 11

RENDIMENTI 11

TAKE UP 12

TAKE UP PER MACROZONA 12

MAPPA DEGLI IMMOBILI LOCATI 13

3OFFICE MARKET OVERVIEW - MILANO E ROMA

HIGHLIGHTS

Il mercato ad uso uffici a Milano e a Roma negli Di seguito un focus sui due principali mercati

ultimi 12 mesi (Q3 2017-Q2 2018) ha rilevato un italiani, con riferimento a NTN (Numero di

aumento dell’assorbimento rispetto ai 12 mesi Transazioni Normalizzate), canoni, rendimenti,

precedenti (Q3 2016-Q2 2017) del +27%. take up e stock.

MIL ANO

TAKE UP H1 2018 PRIME RENT CBD-CENTRE

202.300 MQ 560 € SQM ANNO

Dato in aumento rispetto a quello rilevato

nello stesso trimestre del 2017, pari a 520

€/mq/anno.

Dato semestrale stabile rispetto al primo

semestre 2017.

ROMA

TAKE UP H1 2018 PRIME RENT CBD-CENTRO

84.455 MQ 420 € MQ ANNO

Dato semestrale in aumento rispetto al Dato in aumento rispetto a quello rileva-

primo semestre 2017. to nello stesso trimestre del 2017, pari a

400€/mq/anno.

4OFFICE MARKET OVERVIEW - MILANO E ROMA

IL REPORT IN SINTESI

Prosegue nel secondo trimestre del 2018 il trend positivo per il mercato degli uffici a Milano

e Roma. Nel primo semestre 2018 l’assorbimento stimato per Milano è stato di circa 202.300

mq, dato stabile rispetto allo stesso semestre del 2017, mentre a livello trimestrale si è registrato

un aumento del 16,6% rispetto al secondo trimestre del 2017.

In termini di superficie locata i mercati più attivi sono stati la Periferia, con il 32% della

superficie totale, e il Semicentro, con il 25%. Si segnala un ulteriore incremento dei canoni

prime nel CBD a circa 560 €/mq annuo.

Passando alla Capitale, si è registrato nel semestre un mercato attivo, 84.455 mq assorbiti, in

aumento del +18,3% rispetto al primo semestre del 2017. Il CBD risulta essere la macrozona

di preferenza, con il 35% dell’assorbimento totale e un prime rent in aumento a 420 €/mq

annui, segue l’EUR con il 34%.

Milano, mercato primario per il comparto,

continua la sua crescita, con canoni prime

in ulteriore aumento nel CBD a circa 560 €/mq annuo.

Anche Roma ha visto un incremento del prime

nelle zone più centrali della città

a circa 420 € al metro quadro annuo.

Si segala, inoltre, nella Capitale, un incremento del peso

del CBD sul totale transato, ricoprendo nel semestre

una percentuale di poco superiore a quella dell’EUR.

Raimondo Massimo Cogotti

Direttore Settore Office Italia

Gruppo Gabetti

5OFFICE MARKET OVERVIEW - MILANO E ROMA

MIL ANO

ANDAMENTO DELLE COMPRAVENDITE

Nel 2016 sono state registrate un totale di 1.463 transazioni di immobili ad uso ufficio a Milano e

provincia. Dopo un I trimestre che ha visto un totale di 280 transazioni e un secondo trimestre

stabile a 292, il terzo e quarto trimestre hanno registrato un incremento del numero di transazioni,

arrivando a 516 nel Q4 2016.

Nel 2017, sono state registrate un totale di 1.535 transazioni, +4,9% rispetto al 2016. In particolare,

nel I trimestre sono state realizzate 370 transazioni (+31,9% rispetto al I trimestre 2016), nel II tri-

mestre 2017 sono state realizzate 355 transazioni (+21,4% rispetto al II trimestre del 2016) e nel III

trimestre 2017 sono state realizzate 378 transazioni, dato in linea con quello registrato nel III trime-

stre 2016 (+0,9%), mentre nel IV trimestre del 2017 le transazioni sono state 432, in calo del 16,3%

rispetto allo stesso trimestre del 2016.

Passando al 2018, nei primi tre mesi dell’anno sono state registrate un totale di 299 transazioni.

Andamento NTN trimestrale e variazione sullo stesso trimestre

dell’anno precedente - Milano e Provincia, Q1 2016 - Q1 2018

50%

500

40%

400 30%

300 20%

10%

200

0%

100

-10%

0

-20%

-100 -30%

Q1 2016 Q2 2016 Q3 2016 Q4 2016 Q1 2017 Q2 2017 Q3 2017 Q4 2017 Q1 2018

6OFFICE MARKET OVERVIEW - MILANO E ROMA

CANONI RENT €/mq/a – Q2 2018

Dall’analisi dei contratti di locazione e attraver- AVERAGE PRIME

so l’esperienza degli agenti Gabetti è possibile RENT RENT

estrarre alcuni dati significativi riguardo ai cano- CBD 450 560

ni di locazione medi e prime ripartiti per zona.

PN BD 405 480

Il prime rent registrato al Q2 2018 è di 560 €/

mq/anno, dato in aumento rispetto a quello ri- Centro 400 465

levato nello stesso trimestre del 2017, pari a 520 Semicentro 280 360

€/mq/anno.

Periferia 200 260

Si precisa che i canoni prime subirebbero varia-

zioni al ribasso in considerazione di eventuali in- Hinterland 150 210

centivi (es. free rent, step-up ecc.).

RENDIMENTI YIELDS (%) Q2 2018

Rispetto al trimestre precedente i rendimenti

PRIME

(lordi) sono rimasti sostanzialmente stabili,

con un Prime Yield nella zona centrale di CBD-Centro 4,50%

Milano intorno al 4,50%.

Semicentro 6,00%

Periferia 7,00%

Hinterland 7,50%

TAKE UP

Il take up stimato nel primo semestre 2018 è stato di circa 202.300 mq (considerando i principali

operatori ed una quota frammentata tra operatori minori).

In termini di numero di contratti chiusi, la quota maggiore si è registrata nella Periferia (27%);

seguono il CBD (21%) e l’Hinterland (16%). In termini di superficie la Periferia (32%) e il Semicentro

(25%) rappresentano le quote più sostanziose.

IMMOBILI LOCATI PER ZONA SUPERFICIE LOCATA PER ZONA

MILANO Q1-Q2 2018 MILANO Q1-Q2 2018

16% 18% 12%

21%

9%

4%

15%

27%

32% 25%

8%

13%

■ Hinterland ■ CBD ■ Porta Nuova B. D. ■ Periferia ■ Semicentro ■ Centro

7OFFICE MARKET OVERVIEW - MILANO E ROMA

VACANCY

La vacancy complessiva stimata nell’area milanese è di circa 1,46 Milioni di mq. L’analisi disaggre-

gata del territorio mostra una prevalenza dello sfitto, in termini di superficie, nella zona periferica

della città, con il 40%, seguita dall’hinterland, con il 26% della vacancy totale.

UNITÀ VACANT PER ZONA SUPERFICIE VACANT PER ZONA

MILANO Q2 2018 MILANO Q2 2018

15% 18% 12%

26%

7%

6%

13%

29% 9%

11%

14% 40%

TAKE UP PER Ripartizione del take-up per Macrozone,

MACROZONA Milano Q3 2017 - Q2 2018

Q3 2017 Q4 2017 Q1 2018 Q2 2018

Il grafico mostra la serie storica degli ultimi 12

mesi relativa al take up declinato per macro

zone. 7,7% 15,0%

14,3%

22,4%

Nel corso dell’ultimo trimestre in esame, il

37,8% del take up è stato registrato nel Semi-

centro e il 26,1% in Periferia; seguono l’Hin- 39,5%

26,1%

39,0%

terland con il 15%, il CBD con il 9,1%, il Porta

Nuova Business District con il 7,5% e il Centro 41,4%

con il 4,6%. 10,3%

37,8%

12,6% 17,5%

7,5%

2,9%

9,0%

4,6%

17,0% 9,8%

7,9% 7,5%

12,9% 12,3% 16,1%

9,1%

■ Hinterland ■ CBD ■ Porta Nuova B. D. ■ Periferia ■ Semicentro ■ Centro

8OFFICE MARKET OVERVIEW - MILANO E ROMA

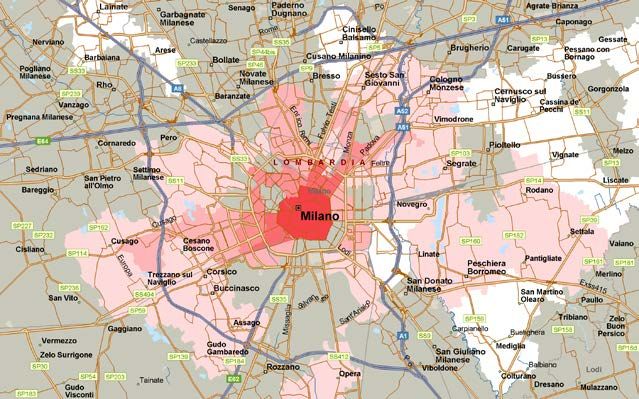

MAPPA DEGLI ZONA DATI TOTALE

IMMOBILI LOCATI CBD

Numero di Operazioni

Somma di Superficie

57

44.402

Media di Superficie 779

La presente mappa tematica è stata costrui- Media di Canone 403

ta sulla base di alcuni dei principali contratti Numero di Operazioni 43

di locazione stipulati negli ultimi 12 mesi nel PN BD

Somma di Superficie 35.350

Media di Superficie 822

comune di Milano e nei paesi dell’hinterland. Media di Canone 326

La mappa distingue le zone in relazione al ca-

Numero di Operazioni 19

none medio. Somma di Superficie 24.498

Centro Media di Superficie 1.289

Media di Canone 323

Numero di Operazioni 40

Somma di Superficie 74.787

Semicentro Media di Superficie 1.870

Media di Canone 239

Numero di Operazioni 74

Somma di Superficie 128.568

Periferia Media di Superficie 1.737

Media di Canone 199

Numero di Operazioni 44

Somma di Superficie 55.504

Hinterland Media di Superficie 1.261

Media di Canone 160

Numero di Operazioni 277

Somma di Superficie totale 363.109

Media di Superficie totale 1.311

Media di Canone totale 263

Mappa Tematica take up MI Q2 2018

Media di

Canone per

CAP (Codice

Postale)

350 a 4...

300 a 3...

250 a 2...

200 a 2...

150 a 1...

100 a 1...

350 a 420 300 a 349 250 a 299 200 a 249 150 a 199 100 a 149

0 km 5 10 15

© 1988-2012 Microsoft Corporation e/o i suoi fornitori. Tutti i diritti riservati. http://www.microsoft.com/italy/mappoint/. © 1984-2012 Tele Atlas. Tutti i diritti riservati. Data Source © 2012 Tele Atlas N.V. Questo prodotto comprende dati cartografici concessi in licenza da

Ordnance Survey® con l'autorizzazione del Controller of Her Majesty's Stationery Office. © Crown copyright e/o database right 2012. Tutti i diritti riservati. Numero di licenza 100025324. ©2012 NAVTEQ. Tutti i diritti riservati. NAVTEQ ON BOARD è un marchio

registrato di NAVTEQ. 9OFFICE MARKET OVERVIEW - MILANO E ROMA

ROMA

ANDAMENTO DELLE COMPRAVENDITE

Nel corso del 2016 sono state registrate un totale di 653 transazioni di immobili ad uso ufficio a

Roma e provincia. Dopo un I trimestre 2016 in cui si sono realizzate 103 transazioni e un II trimestre

in cui sono state 182, nel III trimestre le transazioni sono leggermente calate (161) per poi aumentare

nuovamente nel IV trimestre (207).

Nel 2017, sono state registrate un totale di 729 transazioni, +11,6% rispetto al 2016. In particolare,

nel I trimestre sono state realizzate 213 transazioni (oltre il doppio, rispetto al I trimestre 2016), nel II

trimestre 2017 sono state 131 (-28,3% rispetto al II trimestre del 2016), nel III trimestre sono state 187,

in aumento del +15,9% rispetto allo stesso trimestre del 2016, mentre nel IV trimestre si sono regi-

strate 198 transazioni, in calo del 4,4% rispetto allo stesso trimestre del 2016. Passando al Q1 2018,

sono state registrate un totale di 153 transazioni.

Andamento NTN trimestrale e variazione sullo stesso trimestre

dell’anno precedente Roma e Provincia, Q1 2016 - Q1 2018

250 120%

100%

200

80%

150

60%

100 40%

20%

50

0%

0

-20%

-50 -40%

Q1 2016 Q2 2016 Q3 2016 Q4 2016 Q1 2017 Q2 2017 Q3 2017 Q4 2017 Q1 2018

10OFFICE MARKET OVERVIEW - MILANO E ROMA

CANONI RENT €/mq/a – Q2 2018

Dall’analisi dei contratti di locazione e attra- AVERAGE PRIME

RENT RENT

verso l’esperienza degli agenti Gabetti è pos-

sibile estrarre alcuni dati significativi riguardo CBD* 370 420

ai canoni di locazioni medi e prime ripartiti Centro* 275 350

per zona.

Semicentro 270 340

In particolare, data la distribuzione degli im-

mobili ad uso direzionale nella città di Roma, Eur 260 350

sono state individuate 4 macroaree quali, il Periferia 140 210

centro, il semicentro, la zona Eur e la zona

periferica, che racchiude anche i sottomer-

cati Nuova Fiera di Roma, East Inner Gra e

South-East Inner Gra. Si precisa che i canoni prime subirebbero variazioni

al ribasso in considerazione di eventuali incentivi

Il prime rent delle locazioni avvenute al Q2

(es. free rent, step-up ecc.).

2018 è di 420 €/mq/anno, dato in aumento *Si segnala, inoltre, una ridefinizione delle zone del

rispetto a quello rilevato nello stesso trime- CBD e del Centro, con conseguente impatto sui dati

stre del 2017 (400 €/mq). medi e prime delle due zone.

RENDIMENTI YIELDS (%) Q2 2018

I valori dei rendimenti prime (lordi) rispetto PRIME

al trimestre precedente sono rimasti sostan-

zialmente stabili, con un Prime Yield in calo CBD-Centro 5,15%

solo nella zona centrale di Roma, 5,15% circa. Semicentro 6,50%

Eur 6,50%

Periferia 7,80%

11OFFICE MARKET OVERVIEW - MILANO E ROMA

TAKE UP

Il take up stimato nel primo semestre 2018 è stato di circa 84.455 mq (considerando i principali

operatori ed una quota frammentata tra operatori minori). E’ necessario, tuttavia, sottolineare che

per la città di Roma la quota di mercato attribuita ad operatori non istituzionali può essere consi-

derata maggiore rispetto al mercato di Milano.

In termini di numero di contratti chiusi, la quota maggiore si è registrata nella zona EUR (32%),

seguita dal CBD (25%). In termini di superficie troviamo in testa il CBD, con il 35% del totale della

superficie locata, seguito della zona EUR (34%).

IMMOBILI LOCATI PER ZONA SUPERFICIE LOCATA PER ZONA

ROMA Q1-Q2 2018 ROMA Q1-Q2 2018

9% 10%

7%

22%

32% 35%

34%

25%

12% 14%

TAKE UP PER Ripartizione del take-up per Macrozone,

MACROZONA Roma Q3 2017 - Q2 2018

Q3 2017 Q4 2017 Q1 2018 Q2 2018

Il grafico mostra la serie storica degli ultimi

12 mesi relativa al take up declinato per ma-

5,6%

crozone. 11,8%

18,4%

Nel corso dell’ultimo trimestre in esame, le

macrozone di preferenza risultano essere 37,2%

il CBD, con il 43,7% del take up totale, e la 25,1%

zona EUR con il 25,1%. Seguono il Centro,

con il 12,2%, la Periferia (che include anche le 7,2%

48,7%

zone di Nuova Fiera di Roma, East Inner Gra 73,7%

e South-East Inner Gra), con l’11,8%, e il Semi- 32,0%

12,2%

centro, con il 7,2% del take up totale.

4,6% 7,5%

7,0%

2,8% 13,4% 43,7%

17,8%

12,8% 18,5%

■ Semicentro ■ EUR ■ Periferia ■ CBD ■ Centro

12OFFICE MARKET OVERVIEW - MILANO E ROMA

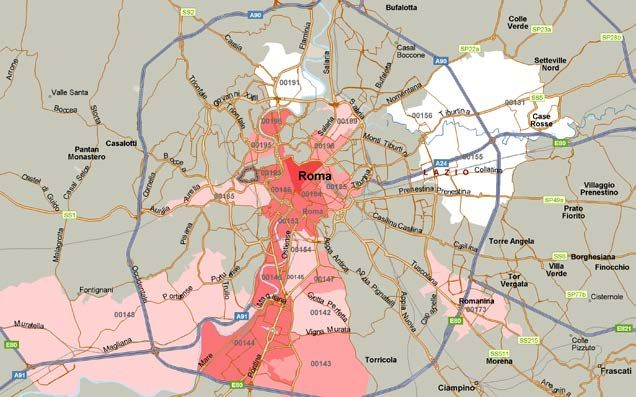

MAPPA DEGLI ZONA DATI TOTALE

IMMOBILI LOCATI CBD

Numero di Operazioni

Somma di Superficie

Media di Superficie

43

53.699

1.249

Media di Canone 313

La presente mappa tematica è stata costruita

sulla base di alcuni dei principali contratti di Numero di Operazioni 31

Somma di Superficie 17.620

locazione stipulati negli ultimi 12 mesi nel co- Centro

Media di Superficie 568

mune di Roma. La mappa distingue le zone Media di Canone 256

in relazione al canone medio. Numero di Operazioni 9

Somma di Superficie 8.201

Semicentro

Media di Superficie 911

Media di Canone 277

Numero di Operazioni 50

Somma di Superficie 120.078

EUR

Media di Superficie 2.402

Media di Canone 231

Numero di Operazioni 10

Somma di Superficie 13.148

Periferia

Media di Superficie 1.315

Media di Canone 155

Numero di Operazioni 6

East Somma di Superficie 9.020

Inner Gra Media di Superficie 1.503

Media di Canone 139

Numero di Operazioni 7

Nuova Fiera Somma di Superficie 12.275

di Roma Media di Superficie 1.754

Media di Canone 186

Numero di Operazioni 156

*Si precisa che i canoni medi risultanti nella tabella in alto

si riferiscono solo ai contratti analizzati e non rappresentano Somma di Superficie totale 234.041

necessariamente i valori medi dei canoni Mappa Tematica take

di zona. up RM Q2 2018

Media di Nota: nel corso dei trimestri, fino a chiusura anno,

Media di Superficie totale 1.500

Canone per il take-up trimestrale può subire lievi oscillazioni, in funzione

CAP (Codice Media di Canone totale 246

dell’attribuzione delle transazioni ai vari trimestri.

Postale)

300 a 3...

250 a 2...

200 a 2...

150 a 1...

50 a 149

300 a 350 250 a 299 200 a 249 150 a 199 80 a 149

0 km 2 4 6 8 10 12

© 1988-2012 Microsoft Corporation e/o i suoi fornitori. Tutti i diritti riservati. http://www.microsoft.com/italy/mappoint/. © 1984-2012 Tele Atlas. Tutti i diritti riservati. Data Source © 2012 Tele Atlas N.V. Questo prodotto comprende dati cartografici concessi in licenza da

Ordnance Survey® con l'autorizzazione del Controller of Her Majesty's Stationery Office. © Crown copyright e/o database right 2012. Tutti i diritti riservati. Numero di licenza 100025324. ©2012 NAVTEQ. Tutti i diritti riservati. NAVTEQ ON BOARD è un marchio

registrato di NAVTEQ. 13TUTTI I NOSTRI REPORT:

Residential Overview

Locazioni

Mercato delle Residenze Esclusive

Investment Overview

Office Market Overview

Office Focus Qualità

Alberghi

Trovi tutti i nostri report su gabettigroup.com nella sezione ufficio Studi

Resta aggiornato sulle prossime uscite seguendo la nostra pagina linkedin

Il presente report non deve costituire la base per negoziazioni o transazioni senza una specifica e qualificata assistenza professionale.

Malgrado i fatti e i dati ivi contenuti siano stati controllati, Gabetti Property Solutions S.p.A. non fornisce alcuna garanzia di accuratezza

e veridicità e non assume alcuna responsabilità in ordine ad eventuali danni, diretti o indiretti, di qualsiasi natura, patiti da terzi in

relazione al contenuto del presente report. Le informazioni e i dati contenuti nel report possono essere pubblicati a condizione che se

ne citi la fonte. A parte quanto precede, non devono essere in alcun modo riprodotti, in tutto o in parte, né ad essi si può fare riferimento

alcuno senza la preventiva autorizzazione di Gabetti Property Solutions S.p.A. - © Gabetti Property Solutions S.p.A. 2018Ufficio Studi

Francesca Fantuzzi

Responsabile

ffantuzzi@gabetti.it

Luca Blasi Toccacelli

Direttore Generale

Raimondo Massimo Cogotti

Responsabile Office Italia

rcogotti@gabetti.it

+39 02 775 5208

Marco Fusari

Direttore sede Roma

mfusari@gabetti.it

+39 06 85 191Gabetti Property Solutions Via Bernardo Quaranta, 40 – 20139 Milano Tel. +39 02 775 5301 www.gabettigroup.com

Puoi anche leggere