Odontoiatria e fondi sanitari

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

56/04-OTC DONTOIATRIA COP 27-10-2004 10:03 Pagina 1

20 Un sistema libero, un sistema sano.

Odontoiatria e fondi sanitari

ODONTOIATRIA E FONDI SANITARI

Direzione Generale Sanità

V. Rabinowicz

Unità Organizzativa Programmazione

www.sanita.regione.lombardia.it

Televideo di RAI 3 pp. 530-535

Odontoiatria e fondi sanitari

Progetto di ricerca finalizzata ex art. 12, comma 2, lett. b) del D.Lgs. 502/92

“Identificazione dei Livelli Essenziali di Assistenza (LEA) in odontoiatria

e progettazione di un fondo integrativo ad hoc”

Odontoiatria e fondi sanitari

Unità Operative PRESENTAZIONE

Unità Organizzativa Programmazione Struttura Piani e Programmi,

Direzione Generale Sanità La presente pubblicazione raccoglie i risultati del progetto di ricerca finalizzato alla “Identificazione dei livelli

essenziali di assistenza in odontoiatria e progettazione di un fondo integrativo ad hoc”, nato sotto l’egida

Cattedra di Patologia Speciale e Clinica Odontostomatologica, del Ministero della Salute nel mese di agosto 2000, e formalmente avviato nel mese di luglio 2001 con le

Università degli Studi di Milano seguenti finalità:

Cattedra di Odontostomatologia, • esplorare il mercato delle prestazioni odontoiatriche lombarde, attraverso l’analisi della domanda e del-

Università degli Studi di Brescia l’offerta;

• sondare il grado di propensione dei cittadini a ricorrere a un fondo integrativo odontoiatrico.

Cattedra di Statistica Medica e Biometria,

Università degli Studi di Modena e Reggio Nel frattempo il panorama e le regole generali del sistema sanitario sono mutati. Le Regioni hanno pro-

gressivamente visto aumentare la propria responsabilità sul fronte della spesa sanitaria e, contempora-

Centro Cochrane,

neamente, a livello centrale le risorse complessive disponibili sono state ancorate ai livelli essenziali di as-

Istituto Ricerche Farmacologiche Mario Negri

sistenza (Accordo Stato Regioni dell’8 agosto 2001).

Fondazione Censis,

Centro Studi Investimenti Sociali I Livelli Essenziali di Assistenza (LEA) sono stati definiti (D.P.C.M. 29 novembre 2001 pubblicato sulla G.U.

n. 33 dell’8.2.2002 con entrata in vigore il 23 febbraio 2002) ed è intervenuta la Legge costituzionale 3 del-

Istituto di Economia e Finanza, l’ottobre 2001, che definisce come materia a legislazione concorrente quella sanitaria, mantenendo al li-

Università Cattolica Sacro Cuore di Milano vello centrale con legislazione esclusiva la definizione dei LEA.

A livello regionale è stato poi approvato (con D.C.R. 13 marzo 2002 n. VII/462) il Piano Socio-Sanitario

Hanno collaborato Regionale 2002-2004, nel quale è contenuta la previsione della costruzione di un fondo integrativo per

l’odontoiatria.

Maurizio Amigoni, Regione Lombardia; Roberta Barletta, Istat;

Elena Bassetto, Azienda Ospedaliera di Vimercate; Maria Grazia Benetti, Regione Lombardia; In questo panorama caratterizzato, da una parte, da una forte dinamicità del quadro istituzionale, e,

Massimo Bordignon, Università degli Studi di Milano; Antonio Carrassi, Università degli Studi di Milano; dall’altra, dalla manifestata volontà politica di attivare le leve dei fondi integrativi, si è snodato il pro-

Carla Collicelli, Fondazione Censis; Gian Luca Gurrieri, Regione Lombardia; getto di ricerca. Da un punto di vista culturale è indubbio, d’altra parte, che il recente approdo al model-

Rosella Levaggi, Università degli Studi di Brescia; Alessandro Liberati, Istituto Mario Negri; lo culturale di “politica per la salute” (e non della sanità) ha sancito l’appartenenza alla categoria dei beni

Giovanni Lodi, Università degli Studi di Milano; Loredana Luzzi, Regione Lombardia; pubblici non tanto dei servizi sanitari generalmente intesi, quanto piuttosto del bene salute, che deve es-

Francesco Maietta, Fondazione Censis; Ezio Martelossi, Regione Lombardia; sere garantito e tutelato dallo Stato (o più genericamente dalla funzione pubblica), mentre la produzione

Corrado Paganelli, Università degli Studi di Brescia; Paola Palmieri, Regione Lombardia; dei servizi, a cura di strutture pubbliche o private, deve assicurare le prestazioni da monitorare attraverso

Lorenzo Pardini, Fondazione Censis; Paola Passiante, Fondazione Censis; gli opportuni controlli ma senza l’intervento obbligatorio della funzione pubblica.

Aldo Piperno, Università di Napoli; Pier Luigi Sapelli, Università degli Studi di Brescia;

L’ambito pubblico, quindi, deve preoccuparsi non tanto di organizzare un servizio efficiente ed efficace,

Silvia Stefanelli, Avvocato Libero Professionista; Elena Telaro, Istituto Mario Negri;

quanto piuttosto di disegnare i presupposti per la creazione di un sistema in grado di fornire il servizio a

Maria Concetta Vaccaro, Fondazione Censis

quanti ne abbiano bisogno, indirizzandone le abitudini, le scelte e i consumi di salute, continuando a eser-

citare una qualche forma di controllo e promuovendo modalità alternative di tutela e autotutela.

Coordinamento tecnico-scientifico Ciò è tanto più vero nel settore dell’odontoiatria. Tale branca specialistica infatti, nonostante ricompresa –

sino a tempi recentissimi – nell’ambito del Servizio Sanitario Nazionale (si veda in proposito il D.M. 22 lu-

Maurizio Amigoni

glio 1996 “Prestazioni di assistenza specialistica ambulatoriale erogabili nell’ambito del Servizio Sanitario

Maria Grazia Benetti

Nazionale e relative tariffe”, cd nomenclatore-tariffario), rappresenta una spesa assolutamente rilevante per

Carla Collicelli

le famiglie italiane (pari secondo l’Istat nel 2001 a circa 626.914 di vecchie lire all’anno per famiglia), il che

Loredana Luzzi dimostra l’esistenza di un bisogno di salute orale superiore rispetto all’erogazione da parte del Servizio

Sanitario Nazionale.

Il lavoro di ricerca qui presentato ha svolto, pertanto, un ruolo di supporto tecnico alla programmazione

regionale, tramite l’elaborazione di:

• una metodologia a supporto del tavolo tecnico attivato all’interno della Direzione Generale Sanità per

l’individuazione dei LEA;

• alcune prime indicazioni operative per una ipotesi di sperimentazione di fondi integrativi.

Oltre a ciò, il lavoro costituisce un contributo importante al dibattito sul tema dei fondi integrativi regionali,

che potrà essere utilizzato sia a livello nazionale che nei diversi contesti regionali.

Odontoiatria e fondi sanitari

Il Comitato scientifico, formato dai responsabili scientifici delle Unità Operative aderenti e guidato dalla INDICE

Direzione Generale Sanità della Regione Lombardia, ha coordinato l’intero lavoro, coinvolgendo via via, in

modo mirato e pertinente, altri esperti ed esponenti delle rappresentanze professionali di settore. Capitolo 1

Le attività svolte hanno consentito di raggiungere i seguenti obiettivi: I fondi sanitari: vincoli, problemi e prospettive 7

• con la collaborazione dell’Oral Health Group Cochrane di Manchester, e sulla base di 40.000 lavori di 1.1 Premessa 7

letteratura primaria, è stata realizzata un’analisi sulla qualità e l’appropriatezza delle prestazioni odon- 1.2 Vincoli 7

1.3 Elementi per la progettazione: alternative possibili 9

toiatriche, è stato prodotto un elaborato contenente l’elenco delle prestazioni di odontoiatria selezio-

1.4 Considerazioni finali e un possibile percorso di lavoro 13

nate in base alla metodologia messa a punto per il settore e sono stati identificati i criteri di appropria-

tezza d’uso delle prestazioni di provata efficacia (vedi allegato); Capitolo 2

• da parte del Censis è stata realizzata l’indagine sulla propensione dei cittadini lombardi al ricorso a un Per una valutazione socio-economica 19

fondo integrativo e sono state indagate le condizioni dell’interesse all’accesso (vedi capitolo 3); 2.1 Introduzione 19

• da parte del prof. Aldo Piperno (Università di Napoli) è stata realizzata una introduzione alla imposta- 2.2 Il costo del fondo 28

zione scientifica del lavoro sulla base della analisi e ricerche più recenti (vedi capitolo 1); 2.3 Stime preliminari del fondo e ipotesi di copertura 38

• dall’Istituto di Economia e Finanza dell’Università Cattolica di Milano è stata effettuata una analisi eco- 2.4 Conclusioni 42

nomica di fattibilità rispetto a due ipotesi e a due diversi scenari di fondo volontario e di fondo obbli-

gatorio, con evidenziazione dei punti di forza e di debolezza e di una prima quantificazione dei costi re- Capitolo 3

lativi a un pacchetto base di prestazioni (vedi capitolo 2). Salute orale e propensioni dei lombardi per una mutua integrativa 47

3.1 Il fondo integrativo come moltiplicatore della libertà di scelta 47

3.2 Lo stato della salute orale 48

Una prima presentazione dell’impianto progettuale è stata attuata in occasione del convegno organizza-

3.3 Il rapporto con il dentista 53

to dal COFIS – Coordinamento Fondi Integrativi Sanitari – e dall’AO ICP il 10 novembre 2001, e del con- 3.4 L’autotutela nell’assistenza odontoiatrica 60

vegno organizzato dall’industria del settore dentale nell’ambito della manifestazione fieristica internazio- 3.5 Le proprietà del fondo odontoiatrico integrativo 64

nale denominata Expodental 2002. Nell’ambito dell’annuale Forum Sanità Futura, a marzo 2003, è stata

effettuata una seconda presentazione dei risultati del progetto. Infine, il progetto e i suoi risultati sono sta- Allegato 1

ti oggetto di un Seminario che si è tenuto a Milano il 7 giugno 2003. L’offerta odontoiatrica in Europa 75

In concomitanza al progetto, con i programmi di promozione della salute della Direzione Generale A.1.1 Premessa 75

Sanità Lombardia è stato progettato un pieghevole volto ad avviare una campagna regionale di sen- A.1.2 Linee di tendenza dell’offerta odontoiatrica nei Paesi dell’Unione 75

sibilizzazione all’igiene orale e alla prevenzione e una azione di counseling mirata a promuovere l’ap-

prendimento di una corretta igiene dentale e di una corretta alimentazione e l’orientamento a visite Allegato 2

Il settore odontoiatrico in Italia 79

odontoiatriche periodiche.

A.2.1 Indagine della SWG: i rapporto tra dentista e paziente 79

A.2.2 Indagine UNIDI-SDA Bocconi: il mercato dentale 80

Allegato 3

Il settore odontoiatrico in Lombardia 81

A.3.1 Analisi della domanda 81

A.3.2 L’analisi del settore dell’odontoiatria 85

Allegato 4

Le prove di efficacia delle prestazioni 93

A.4.1 Premessa 93

A.4.2 La letteratura secondaria riguardante gli interventi di odontoiatria 93

A.4.3 Per una griglia valutativa quantitativa e qualitativa

della letteratura primaria sulla odontoiatria 101

Allegato 5

Prestazioni da includere nei LEA odontoiatrici 105

A.5.1 Livelli Essenziali di Assistenza nell’età evolutiva 105

A.5.2 Livelli Essenziali di Assistenza per soggetti in particolari condizioni di vulnerabilità 106

A.5.3 Prestazioni da erogare in regime SSN a tutti i cittadini 108

A.5.4 Prestazioni da includere nel fondo 108

A.5.5 Scenari di sviluppo dei fondi sanitari integrativi per l’odontoiatria 109

5

Odontoiatria e fondi sanitari Capitolo 1

Allegato 6 1. I FONDI SANITARI: VINCOLI, PROBLEMI E PROSPETTIVE

Le opinioni del settore dentale 119

• Come stanno cambiando le regole del gioco:

inquadramento storico giuridico e prospettive future per il settore odontoiatrico 120 1.1 Premessa

• Un nuovo modello per l’organizzazione dell’odontoiatria pubblica a Milano 128 L’istituzione e l’implementazione di un “Fondo odontoiatrico integrativo” è un’operazione com-

• Il ruolo dell’Università nel progetto Dental Building 130 plessa per la presenza di nodi problematici attinenti il rapporto tra domanda e offerta delle pre-

• Fondazione Ge.Si.S partner attivo 132 stazioni odontoiatriche. Inoltre, esse implicano il confronto e la risoluzione di alcune criticità di ca-

• Le proposte della professione 134 rattere politico, istituzionale e di rapporto con le categorie professionali. È opportuno, quindi, in

• I nodi cruciali del fondo integrativo odontoiatrico 138 questa fase iniziale del lavoro, rendere evidenti i problemi da affrontare e approfondirne gli aspet-

ti principali, al fine di contribuire all’individuazione delle soluzioni alternative possibili sul piano

Bibliografia 141

progettuale.

Appendice 1

Il capitolo si articola come segue:

Questionario Censis: • si trattano, in primo luogo, i vincoli di varia natura che occorre tenere in considerazione ai fini

indagine conoscitiva sulla propensione ai fondi integrative della popolazione lombarda 144 di una progettazione efficiente;

• si specificano e discutono sommariamente, poi, gli elementi necessari alla progettazione e,

Appendice 2 cioè, a definire il modello o i modelli possibili di fondo integrativo;

Questionario: • si indicano, in terzo luogo, alcune ipotesi progettuali e percorsi possibili per l’immediato futuro.

indagine conoscitiva sui fondi Integrativi in essere includenti l’assistenza odontoiatrica 148 L’obiettivo è, in conclusione, quello di mettere sul tappeto le questioni da chiarire e quelle da ri-

solvere sotto il profilo tecnico e istituzionale, nell’ottica di un’innovazione che arrechi beneficio al

Appendice 3 SSN (Servizio Sanitario Nazionale), nel rispetto dei suoi principi di fondo.

Questionario sintetico:

indagine conoscitiva sui fondi Integrativi in essere includenti l’assistenza odontoiatrica 151

1.2 Vincoli

Appendice 4

Un fondo integrativo odontoiatrico è innanzi tutto un fondo. Il termine è quello utilizzato nel di-

Tabelle di sintesi con analisi comparativa dei fondi considerati 152 battito politico-istituzionale e, talvolta, nella legislazione di competenza. Il termine ha, però, an-

che un suo significato intrinseco e allude a una sorta di allocazione o dotazione finanziaria, col-

lettiva o individuale, da dedicare a qualcosa. Nel contesto specifico del finanziamento dell’assi-

stenza sanitaria, il termine fondo è anche sinonimo di cassa, cassa mutua, assicurazione. In tal

senso, il termine ha un riscontro nella esperienza operativa dei sistemi sanitari e nella legislazio-

ne di settore. Il punto importante da segnalare, a prescindere dalla terminologia, è che il fondo è

in sostanza un cosiddetto “terzo pagante” e svolge una funzione di copertura o di assicurazione

di beni e servizi predeterminati rispetto a target di utenza anch’essi predefiniti (Piperno, 1997).

Fermo restando che i fondi sono per natura dei terzi paganti e svolgono una funzione assicura-

tiva in senso lato, la tipologia dei medesimi può essere assai varia e dipende dalle “soluzioni” che

si danno ai principali aspetti che ne costituiscono la struttura. Non si può dimenticare, in altri ter-

mini, che, qualsiasi sia il modello progettato, si ha a che fare pur sempre con un terzo pagante

che obbliga a trovare soluzioni specifiche desumibili dalla teoria e dal funzionamento dei merca-

ti assicurativi nel settore sociale e sanitario. Il fondo è, in secondo luogo, un terzo pagante che

opera nel settore dell’assistenza odontoiatrica. Questo fatto obbliga a tenere in considerazione

le specificità del settore odontoiatrico e delle prestazioni odontoiatriche, al momento in cui si in-

tende porle come area di copertura da parte di un terzo pagante. Ciò detto, si illustrano di se-

guito i vincoli specifici della progettazione del fondo in questione.

1.2.1 L’effetto “terzo pagante”

È acquisito che in presenza di un terzo pagante la domanda tende a crescere, sia in termini di

persone che domandano prestazioni che in termini di numerosità delle prestazioni. Bisogna met-

tere in conto, quindi, che quando il fondo integrativo è operativo, la domanda di prestazioni odon-

toiatriche – come di ogni altro tipo di prestazioni – tende a crescere rispetto alla tipologia e al li-

vello della domanda oggi osservata che, in generale, è una domanda in assenza (totale o parzia-

le) di copertura. È questo un fenomeno delineato da tempo nella teoria dei mercati assicurativi e

documentato ampiamente a livello internazionale e italiano (Manning et al., 1987; Meer e Rosen,

2003; Piperno, 1997). Un recente studio (Buchmueller et al., 2002) documenta l’esistenza del fe-

nomeno in vari paesi europei e misura, nello specifico, l’impatto che l’assicurazione integrativa

6 7

Odontoiatria e fondi sanitari I FONDI SANITARI: VINCOLI, PROBLEMI E PROSPETTIVE Capitolo I

fornita in Francia dalle casse mutue supplementari ha sulla domanda di prestazioni sanitarie • non andare fuori, apparentemente, dai settori di copertura (il fondo non potrebbe coprire, ad

(Tabella 1.1). L’incremento della domanda in presenza di un terzo pagante in Italia è documen- esempio, la domanda tipica dell’età evolutiva);

tata in precedenti pubblicazioni (Piperno, 1997) ed è provata sulla base dei dati più recenti • limitare l’iniziativa di istituzione del fondo alle sole fonti istitutive normativamente definite;

(Piperno, 2003) (Tabella 1.3). • regolamentare il fondo in base a un modello specifico da definire con un Regolamento nazio-

La crescita della domanda, inoltre, non è uniforme in tutti i segmenti di popolazione. Oltre all’ef- nale da emanare, ivi incluso il modello di vigilanza sulle attività del fondo in base al decreto

fetto terzo pagante, infatti, v’è da mettere in conto che la domanda varia in funzione di altri 112\98, art. 122.

aspetti riconducibili alla domanda e all’offerta. Tra questi occorre sottolineare l’importanza del- Per quanto riguarda i benefici fiscali riservati ai fondi integrativi, si deve fare riferimento al decreto

l’età, del sesso, delle condizioni socio-economiche degli utenti, sul versante della domanda, e fiscale di pertinenza. I benefici riguardano i contributi di iscrizione al fondo da parte degli utenti.

dell’intensità dell’offerta, delle modalità e dei livelli di pagamento e/o enumerazione e delle con-

dizioni di accesso, sul versante dell’offerta. 1.2.4 Gli effetti “contesto”

Occorre, quindi, stimare le cosiddette “elasticità” della domanda in presenza di terzo pagante e Possono essere ricondotte in quest’ambito varie considerazioni che riguardano la struttura del-

mettere in conto che, istituendo un fondo integrativo, uno dei problemi principali da risolvere è l’offerta odontoiatrica e il suo modus operandi vigente. L’offerta odontoiatrica è rappresentata in

quello di essere in grado di prevedere e mantenere i livelli di consumo entro i margini delle risor- Italia da circa 36.000 studi odontoiatrici, mentre il numero dei dentisti (che operano in prevalen-

se disponibili. za nei centri urbani) raggiunge circa i 50.000 (Fnom, 2003). Il numero dei dentisti pubblici dipen-

denti e operanti in convenzione col SSN è assai limitato. Ogni dentista mantiene circa 1,7 studi

1.2.2 L’effetto “natura delle prestazioni” e, cioè, vi sarebbe la tendenza da parte dei dentisti a operare in quasi due studi. Gli studi han-

V’è da tenere presente che le prestazioni sanitarie sono anch’esse eterogenee sotto il profilo as- no, in media, una dotazione di risorse di personale e tecnologiche, con una configurazione qua-

sicurativo. Esiste una differenza tra prestazioni che possono essere, per così dire, considerate un liquantitativa tipica dello studio professionale singolo (solo practice). Non esistono economie di

“rischio” e che possono, quindi, accadere oppure no e prestazioni che accadono comunque, scala (peraltro difficili da realizzarsi) e la gestione (in particolare le ore e i giorni lavorati in funzio-

prima o poi. Per fare un esempio, è quasi ovvia la differenza che sotto questo profilo c’è tra la ne della numerosità della clientela) dipende quasi esclusivamente dalle capacità di lavoro perso-

domanda per un intervento chirurgico di appendicite e quella per l’estrazione di un dente. nale del dentista. Questo implica che l’assetto dell’offerta è un dato problematico in caso di in-

Quest’ultima ha una probabilità di verificarsi assai alta, quasi certa, mentre la prima ha una pro- cremento consistente della domanda. L’istituzione del fondo andrebbe accompagnata da un

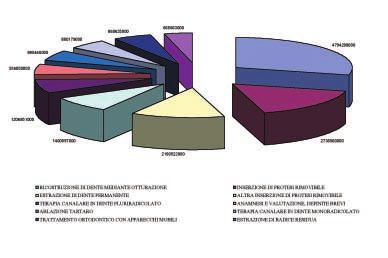

babilità inferiore. La specificità delle prestazioni odontoiatriche è visibile nel diverso effetto che la progetto di incentivazione dell’offerta ai fini di una crescita dell’efficienza. L’odontoiatria pubblica

presenza del terzo pagante ha nel caso dell’odontoiatria rispetto alle prestazioni di altre specia- è limitata, secondo i dati di un’indagine su base regionale che rappresenta però il panorama na-

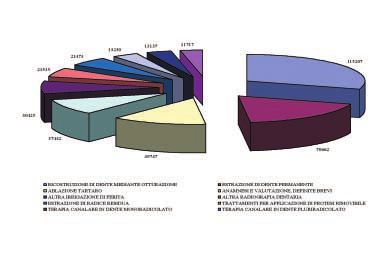

lità mediche (Tabella 1.2). È il livello di rischio o la probabilità di verificarsi alla base delle scelte zionale, dal punto di vista dell’occupazione e delle prestazioni offerte. Le prestazioni più frequenti

che compiono gli assicuratori che solo a certe condizioni includono le prestazioni odontoiatriche sono queste: ricostruzione di dente mediante otturazione (27,1% dei casi), estrazione di dente

tra le coperture delle polizze e, in generale, connettono la copertura all’accadimento di eventi permanente (20,7%), ablazione tartaro (16,5%). Le altre prestazioni hanno frequenze molto bas-

che hanno una minor probabilità di verificarsi. È questo il caso degli accertamenti diagnostici se (Regione Lombardia, 2002). Le argomentazioni sopra riportate stanno a indicare che la fase

che, di solito, sono assicurati solo se connessi a un intervento chirurgico che funge da filtro alla progettuale non può prescindere dai vincoli indicati. Il rischio che si correrebbe sarebbe quello di

copertura. Anche se nel caso in questione si tratta di fondi integrativi che possono operare con vanificare l’iniziativa sul piano operativo e creare le premesse per il suo fallimento. I problemi per

logiche diverse da quelle delle assicurazioni, ciononostante il problema derivante dalla natura pe- garantire e mantenere l’equilibrio finanziario del fondo e la sua compatibilità con il contesto del-

culiare della prestazione odontoiatrica non può essere eluso nella totalità. l’offerta sono, infatti, i punti cruciali della questione.

1.2.3 L’effetto “vincoli normativi vigenti” 1.3 Elementi per la progettazione: alternative possibili

La progettazione del fondo odontoiatrico deve obbedire ai vincoli normativi esistenti che per ora Per progettare un fondo occorre predeterminare una serie interdipendente di elementi che ri-

sono i seguenti: l’art. 9 del d.l. 229\99; il successivo e rispettivo decreto fiscale; il Regolamento guardano:

dei fondi (ancora da emanare). • il dettaglio delle prestazioni assicurate;

Secondo le previsioni del decreto 229, il campo di operatività dei fondi integrativi deve riguarda- • la spesa attesa e, cioè, il totale delle risorse che il fondo prevede di spendere a copertura dei

re le prestazioni aggiuntive a quelle del SSN. Queste sono state definite con D.P.C.M. concer- consumi delle prestazione garantite. La spesa attesa implica che si conosca la tipologia e il li-

nente i livelli essenziali di assistenza che, per quanto riguarda l’odontoiatria, sono limitati alla do- vello della domanda moltiplicati per i prezzi delle singole prestazioni;

manda di prestazioni che scaturisce dagli utenti delle cosiddette fasce dell’età evolutiva e delle • il totale delle risorse necessarie a mantenere l’equilibrio finanziario del fondo e la sua riparti-

fasce deboli. Il decreto sui LEA, in secondo luogo, non elenca le prestazioni odontoiatriche in zione in un premio per iscritto, predeterminando a sua volta le modalità di costituzione del me-

dettaglio, ma si limita a individuare la classe d’utenza che rimane a carico del SSN. Non stabili- desimo (parte fiscale, parte contributiva, quota dei benefici fiscali ecc);

sce, peraltro, neanche se, stabiliti i contenuti della copertura pubblica, al SSN è precluso opera- • la determinazione dell’assetto istituzionale del fondo in termini di regole di adesione e di ac-

re nel campo delle prestazioni\utenti che dovrebbero entrare nella tutela dei fondi integrativi. cesso alle coperture, criteri di ripartizione del rischio ex ante ed ex post;

• l’organigramma di gestione e di funzionamento (statuto e regolamento interno);

Rimane, quindi, il compito di definire in dettaglio la copertura pubblica e, di conseguenza, defini-

• le modalità di pagamento o rimborso, procedure e controlli.

re quella che in teoria potrebbe essere campo di attività dei fondi integrativi.

Si discutono di seguito alcune alternative secondo cui dare attuazione alle suddette fasi di im-

Il decreto 229 stabilisce anche specifiche disposizioni secondo cui dovrebbero essere costruiti

plementazione.

fondi integrativi sotto il profilo istituzionale e cioè:

• il divieto di adottare politiche di selezione dei rischi (in sostanza, non si può negare o condi-

zionare l’accesso al fondo);

8 9

Odontoiatria e fondi sanitari I FONDI SANITARI: VINCOLI, PROBLEMI E PROSPETTIVE Capitolo I

1.3.1 Prestazioni assicurate ricorre, di solito, a un mix di fonti di entrata, la cui incidenza può essere differenziata o “piatta” a

La via più efficiente sarebbe quella di precostituire una sorta di Nomenclatore, che elenca anali- seconda degli obiettivi di redistribuzione del fondo. Il ricorso a un mix di finanziamenti è una rac-

ticamente tutte le prestazioni che entrano nella copertura del fondo. Altra strada potrebbe esse- comandazione usuale nei casi in cui si tratta di creare istituzioni che si ispirano alla teoria dei

re quella di costruire profili aggregati di trattamento in cui entrano tutte le prestazioni standard mercati sociali.

ammesse dal fondo. L’ipotesi di riferimento è quella dei “physician drg’s” utilizzati dai programmi Esiste, infine, un problema che riguarda l’impatto dell’istituzione del fondo sulla spesa pubblica

assicurativi americani. Qualsiasi sia la scelta – la prima più facile e immediata, la seconda più ef- odontoiatrica. Attivando il fondo, gli utenti esclusi dalle coperture pubbliche entrano nella tutela

ficiente – entrambe richiedono che vengano fissati degli standard di prestazione cui poi “attac- integrativa che, in sostanza, implica la possibilità concreta di ricorrere al fondo per soddisfare la

care” una previsione di spesa (o valore economico) per il fondo (Sintonen e Linnosmaa, 2000). domanda di salute orale. Si attivano, cioè, diritti oggi di fatto non garantiti dal SSN.

Realizzato il fondo, diventa inevitabile che le categorie che ricadono nella copertura del SSN, de-

Le prestazioni o gli insiemi di prestazioni del fondo potrebbero essere garantite secondo moda-

vono quantomeno avere i medesimi diritti degli utenti iscritti al fondo. È da presumere che l’ade-

lità e misure differenziate che, ovviamente, avrebbero una ripercussione sui valori economici ed,

guamento delle coperture del SSN comporti un incremento di spesa, risultante dal fatto che og-

eventualmente, a cascata sul livello della copertura ( rapporto tra prezzo e rimborso).

gi le prestazioni erogate dal SSN sono limitate (vedi tabelle accluse relative alle prestazioni pub-

bliche fornite in Lombardia nell’ambito del SSN). D’altra parte, i cittadini non aventi diritto alle

1.3.2 Spesa totale attesa prestazioni odontoiatriche del SSN devono avere la copertura del fondo (totale o parziale, a se-

La spesa attesa teorica è data dalla domanda moltiplicata per le prestazioni e i prezzi. La spesa conda delle scelte operate a questo proposito).

attesa effettiva risulta, invece, dal prodotto della domanda, delle prestazioni e dei rimborsi. Per

rimborso si intende quanto il fondo riconosce in termini economici all’utente come contropartita

per il consumo delle prestazioni effettuato. Il rimborso, pertanto, non coincide con quanto l’u- 1.3.3 Ripartizione del rischio

tente ha speso a eccezione di due situazioni: il fondo riconosce all’utente la totalità della spesa A questo proposito si tratta, in sostanza, di decidere se le risorse pro capite che vanno ad ali-

sostenuta, oppure il rimborso esaurisce il prezzo delle prestazioni in base a un accordo tra il fon- mentare la dotazione annua del Fondo, sia quelle ex ante relative a tasse e contributi che quelle

do e l’erogatore di servizi. Quest’ultima prassi è necessariamente vincolata a standard di eroga- ex post inerenti le modalità di compartecipazione alla spesa, debbano essere applicate indistin-

zione relativi alla natura delle prestazioni (soprattutto, i materiali utilizzati) e alle modalità di ero- tamente, oppure modificate in base a criteri di redistribuzione. Sulle modalità di ripartizione del ri-

gazione (soprattutto, i tempi di erogazione). schio si è ormai consolidata un’ampia letteratura che può utilmente essere applicata al caso in

La spesa reale attesa, in sostanza, è funzione sia del livello di domanda per prestazioni che del- questione (Van de Ven e Ellis, in: Culyer e Newhouse, 2001).

le condizioni statutarie, regolamentari, procedurali e di fornitura delle medesime. Ne scaturisce È presumibile che il Fondo, trattandosi di una fattispecie assicurativa non a fini commerciali, ope-

che in fase di progettazione del fondo, occorre tenere simultaneamente in considerazione tutti i rante, peraltro, in un settore di bisogni sanitari, intenda perseguire obiettivi redistributivi. I fondi

suddetti aspetti, al fine di predeterminare la spesa che il fondo dovrà sostenere e, quindi, di sti- esistenti applicano anch’essi questi obiettivi e differenziano la contribuzione in base allo stato di

mare il totale delle risorse finanziarie di cui il fondo avrà bisogno in ogni arco di tempo. occupazione (attivo o in pensione) e al ruolo famigliare (iscritto principale che di solito è il mem-

Dato questo quadro, i terzi paganti usano ricorrere a strumenti di controllo della spesa sia dal la- bro attivo della famiglia e i famigliari a carico). Trattandosi di fondi relativi al lavoro dipendente, la

to della domanda che dell’offerta. Gli strumenti utilizzati con maggior frequenza sono le varie for- contribuzione è divisa in due quote: una a carico del datore di lavoro e una del lavoratore, per sé

me di compartecipazione alla spesa (franchigie e massimali eventualmente differenziati per pre- e i famigliari a carico.

stazione, per individuo o nucleo famigliare, per periodi di tempo, ad esempio, massimali annui), Essendo il fondo a valenza regionale e dovendo coprire tutta la popolazione, a esclusione delle

oppure limitazioni dei diritti alle prestazioni (del tipo, una protesi ogni tre anni) (Cutler e fasce ricomprese nell’età evolutiva e in quelle cosiddette deboli, la popolazione iscrivibile al fon-

Zeckhauser, in Culyer e Newhouse, 2000). do dovrebbe coincidere grosso modo con la popolazione attiva e occupata (salvo periodi di tran-

Il ricorso all’applicazione dei suddetti strumenti di controllo se, da un lato, è inevitabile, a meno sizione tra gli stati), ivi inclusi i famigliari a carico. Sarebbero teoricamente applicabili ai fini con-

che non si abbiano risorse sufficienti a coprire la spesa effettiva totale degli utenti, dall’altro ha un tributivi, criteri di redistribuzione interna, ex ante ed ex post.

costo di gestione in quanto complica ovviamente le procedure e il funzionamento del fondo. Altro

aspetto in “negativo” del ricorso ai suddetti strumenti, sta nel fatto che nella fattispecie in que- 1.3.4 Accesso o iscrizione al fondo

stione si tratta di un fondo integrativo da cui il cittadino si attende una copertura di prestazioni A questo proposito il problema è duplice e riguarda da un lato i diritti e dall’altro l’esercizio dei di-

che, essendo escluse dal SSN, sia completa. La verità, per così dire, non è questa. Il fondo è ritti. Nei fondi esistenti l’iscrizione è una sorta di diritto contrattuale (la base istitutiva dei fondi so-

formalmente integrativo, ma se visto in relazione alle prestazioni è sostitutivo. Il fondo, in sostan- no i contratti collettivi di lavoro) e, quindi, l’iscrizione è obbligatoria.

za, assolve il ruolo di copertura esclusiva e principale. Si può ragionevolmente ipotizzare che, co- Nel caso in questione, la situazione sarebbe in teoria analoga dal punto di vista dei risultati. Se a

me le prestazioni del SSN sono gravate da compartecipazione, anche quelle del fondo non pos- finanziare il fondo concorrono risorse pubbliche, a tutti i cittadini lombardi esclusi dalla copertu-

sono sfuggire a tale trattamento. Il nocciolo della questione è, comunque, quello delle risorse. Se ra pubblica dovrebbe essere dato il diritto di iscrizione al fondo. Allo stesso tempo, essendo, pre-

la Regione ipotizza di trovare risorse sufficienti, il livello della copertura può essere completo. Ciò sumibilmente, il fondo finanziato anche con contributi, l’obbligatorietà di fatto può essere fonte

facendo, comunque, non si evita l’effetto sulla domanda che si genera in situazioni di terzo pa- di problemi. Alcune fasce di cittadini, infatti, hanno già una loro copertura (assicurativa o mutua-

gante a copertura completa. Per evitare o, quantomeno, per contenere questi problemi, in un’ot- listica), oppure potrebbero preferire spendere diversamente le risorse della contribuzione.

tica di mercato sociale regolamentato, si dovrebbero responsabilmente coinvolgere tutti gli atto- Il problema dovrebbe trovare una soluzione che fa salvi tutti i diritti, quelli di chi vuole iscriversi al

ri istituzionali, sociali e professionali. fondo regionale e quelli di chi non vuole. Quelli che non vogliono, o non hanno interesse a iscri-

La spesa attesa totale (quella per i rimborsi più tutti gli altri tipi di spesa relativi al funzionamento versi, potrebbero chiedere l’applicazione di strumenti “equivalenti” ai benefici fiscali di cui non go-

del fondo) è la base su cui calcolare le risorse del finanziamento. Le possibilità, a questo propo- dono, come ad esempio il trasferimento dei benefici alla contribuzione che essi versano ai fondi

sito, sono le più varie e si basano sul ricorso a tasse e contributi, quali fonti di finanziamento. Si di appartenenza o ai pagamenti diretti agli erogatori che essi fanno in assenza di un copertura da

10 11

Odontoiatria e fondi sanitari I FONDI SANITARI: VINCOLI, PROBLEMI E PROSPETTIVE Capitolo I

terzo pagante. Le regole di iscrizione dovrebbero essere definite nello Statuto del fondo (che a tale o parziale, secondo le regole di pertinenza). Le due modalità hanno effetti diversi dal punto

sua volta dovrebbe recepire le disposizioni normative emanate a questo proposito dalla Regione). di vista organizzativo, del consumo e della spesa. In termini molto generali, è noto che l’assi-

stenza diretta presume un onere organizzativo superiore a quello dell’indiretta, in quanto neces-

1.3.5 Modello di gestione sita di accordi con gli erogatori per essere applicata. Ha, inoltre, un effetto incentivante del con-

Sul versante del modello gestionale del fondo si possono individuare tre alternative principali: sumo e della spesa. L’assistenza indiretta è più semplice da implementare sotto il profilo orga-

• il fondo autogestito; nizzativo e ha minori effetti di incentivazione rispetto a consumi e spesa. L’assistenza indiretta,

• il fondo autogestito che si avvale di servizi amministrativi esterni; infine, può essere fonte di disagio economico per l’utente che, avendo l’onere del pagamento,

• il fondo affidato in gestione a una o più imprese di assicurazione. può trovarsi in situazioni di non disponibilità di risorse. Per evitare queste situazioni, nei casi in cui

Questa distinzione si osserva anche tra i fondi esistenti (Piperno, 1997; Nomisma, 2003). si ricorre all’indiretta, si mettono in opera meccanismi correttivi di vario tipo (anticipi, tetti di

Il fondo autogestito identifica una fattispecie completa. Il fondo verrebbe a operare, in sostanza, esborso diretto anche differenziati in base al totale dei pagamenti ecc.).

come una vera e propria impresa di assicurazione con risorse tecnologiche e di personale pro-

prie. Nel secondo caso rimarrebbe salva la funzione assicurativa del fondo, ma la gestione in 1.3.6.2 Nomenclatori e tariffari

senso amministrativa verrebbe delegata a un modello di outsourcing. Il fondo affidato in gestio- La definizione di un nomenclatore è un’operazione necessaria ai fini dell’individuazione delle co-

ne, fatte salve alcune variabilità dovute a cosa si intende per “affidamento in gestione”, potrebbe perture. Oltre a questa funzione, i nomenclatori possono venire tariffati. La determinazione delle

limitare la funzione del fondo a quella principale del trasferimento delle risorse. tariffe è problematica sotto vari aspetti:

Il problema principale non è però quello dell’outsourcing dei servizi amministrativi che può esse- • occorre seguire un metodo di tariffazione: di solito il metodo è quello dei costi di produzione

re applicata a qualsiasi modello di gestione. La questione vera è quella del cosiddetto trasferi- delle prestazioni per cui è necessario scomporre i costi relativi ai vari input tecnologici, di ma-

mento del rischio (e del conseguente diritto ai residui attivi e passivi della gestione). teriali e di lavoro per ogni prestazione. Ai costi di produzione occorre aggiungere i costi di ero-

L’affidamento in gestione, infatti, potrebbe significare che la Regione concorda con un terzo pa- gazione e, cioè, la quota di “compenso professionale” spettante all’erogatore. La definizione

gante le coperture e, cioè, la tipologia quantiqualitativa degli iscritti, le prestazioni, i valori econo- dei costi totali (produzione ed erogazione) è indispensabile se si ricorre alla produzione ester-

mici di rimborso e via dicendo. A seguito dell’accordo, la Regione trasferisce le risorse al terzo na (i dentisti del territorio, non dipendenti del SSN), ma è altrettanto importante anche nel ca-

pagante e questo garantisce la copertura nei termini concordati. I diritti di proprietà sui residui so di produzione interna (assai difficile da implementare, in quanto si richiederebbe di aumen-

possono essere anch’essi oggetto dell’accordo. tare consistentemente gli organici del lavoro dipendente, senza certezza di avere più vantaggi

I problemi che nascono dal modello autogestito sono, oltre a quelli tecnico-burocratici inerenti economici rispetto alla produzione esterna). L’operazione è tecnicamente complessa; una par-

l’impianto del fondo, quelli relativi all’esercizio di attività assicurative. La questione è in termini ge- te, quella relativa al compenso professionale, poi, dipende dalla tipologia degli accordi tra il

nerali la seguente: se l’iscrizione al fondo materializza un vero e proprio diritto alla prestazione, per fondo e le categorie professionali;

poter garantire questo diritto, il fondo deve operare in base alle normative che regolano a livello • occorre stabilire quale uso si intende fare dei tariffari. Il problema è, soprattutto, quello di pre-

europeo l’attività assicurativa (applicazione di specifiche regole attuariali, riserve matematiche determinare se le tariffe esauriscono o no il prezzo della prestazione. Di solito, nel settore

ecc.). Se, invece, si contempla la possibilità teorica che il fondo possa non ottemperare alle sue odontoiatrico e in base all’esperienza dei fondi esistenti, le tariffe non esauriscono il prezzo.

obbligazioni (fattispecie a cosiddetta prestazione limitata), allora il modello di gestione non è for- Hanno piuttosto la funzione di delimitare l’esposizione finanziaria del fondo. A tal fine, le tariffe

malmente quello dell’attività assicurativa. I fondi esistenti autogestiti operano in questa seconda possono essere articolate in vario modo: tariffe minime e massime; tariffe massime; tariffe me-

fattispecie che permette, peraltro, di chiedere ulteriori eventuali contribuzioni alle parti in corso die ecc. Le tariffe possono, poi, essere “più o meno generose” in relazione a tipologie di pre-

d’opera. Il rischio finanziario è, in sostanza, assunto dalle parti che istituiscono il fondo. Per evita- stazioni e trattamenti che si vogliono incentivare o disincentivare;

re questi problemi, i fondi ricorrono alla riassicurazione con imprese di assicurazione. I problemi • occorre, infine, stabilire se si vuole ricorrere all’uso di franchigie e massimali. Entrambi gli stru-

che nascono dal modello dell’affidamento in gestione sono quelli che riguardano, da un lato, il mi- menti hanno un impatto sulla domanda. L’impatto è, ovviamente, differenziale. La franchigia,

nor controllo sull’implementazione dei diritti e, dall’altro, l’operare degli incentivi relativi ai diritti di infatti, incide sulla quota iniziale del prezzo e, quindi, se il prezzo è inferiore alla franchigia, la

proprietà. Il soggetto affidatario della gestione, infatti, non è scevro da tutte quelle fenomenologie prestazione è sostanzialmente esclusa dalla copertura. Il massimale protegge il fondo da un

comportamentali che scaturiscono dalla funzione commerciale che il soggetto massimizza. eccesso di esposizione finanziaria e incide sulla domanda in modo diverso (la scoraggia o la

incentiva) a secondo del livello di elasticità.

1.3.6 Scelte gestionali in senso stretto

Definito il modello generale di gestione, occorre scegliere tra diverse modalità di gestione inerenti 1.4 Considerazioni finali e un possibile percorso di lavoro

i livelli di copertura, di cui le più importanti in termini di impatto che la loro applicazione può ave- Quanto sopra argomentato sta a indicare che l’istituzione dei fondi integrativi, in generale e nel-

re sull’esposizione finanziaria del fondo sono le seguenti. lo specifico per l’odontoiatria, non è cosa semplice, né dal punto di vista tecnico né da quello

politico e professionale. Per quanto complessa, l’operazione rappresenterebbe comunque un’in-

1.3.6.1 Assistenza diretta e indiretta novazione qualificante per il SSN.

Sotto questo profilo il fondo può operare in base a due modalità. La prima è quella diretta: in Sotto il profilo operativo, tale innovazione presuppone l’esatta conoscenza e consapevolezza dei

questo caso l’utente si rivolge all’erogatore, non paga nulla ed è il fondo a pagare l’erogatore. problemi, il consenso e l’accordo di tutti gli attori, in particolare il coinvolgimento e la responsa-

Un’alternativa subordinata prevede che l’utente paghi all’erogatore l’eventuale compartecipazio- bilizzazione delle Associazioni professionali dei medici e degli odontoiatri e, infine, la collabora-

ne, lasciando al fondo l’onere del pagamento residuo. La seconda modalità è denominata indi- zione degli organi del SSN.

retta: l’utente paga l’erogatore e chiede al fondo il rimborso di sua spettanza (che può essere to- È indubbio che l’istituzione dei fondi potrebbe assolvere al soddisfacimento di un bisogno col-

12 13

Odontoiatria e fondi sanitari I FONDI SANITARI: VINCOLI, PROBLEMI E PROSPETTIVE Capitolo I

lettivo attraverso il potenziamento della domanda. La domanda di prestazioni odontoiatriche, in- Tabella 1.1 – Distribuzione e numero medio di visite secondo lo stato assicurativo (Francia)

fatti, è in Italia notoriamente inferiore a quella registrata in molti paesi europei (OECD, 2003).

Possesso di mutua integrativa

È altrettanto indubbio che le categorie professionali potrebbero trarne un vantaggio in termini di

Tipo di visite mediche % di no % di sì % totale

aumento del volume del lavoro. Per evitare, però, che l’implementazione fallisca, è indispensabi-

le trovare punti di equilibrio, politicamente e tecnicamente accettabili, tra le “esigenze dei fondi” Medico di famiglia

(che in questo ruolo rappresentano in linea di principio le esigenze dell’utenza) da una parte e le

0 88,3 78,2 79,0

“esigenze degli operatori” dall’altra. Sarebbe necessario che, con l’introduzione dei fondi non si

1 10,0 18,5 17,9

alterassero comportamenti consolidati che caratterizzano la tradizione culturale e professionale

del settore. Se ciò avvenisse, si metterebbero in moto meccanismi di resistenza all’innovazione 2 0,5 2,8 2,6

che porterebbero inevitabilmente al fallimento dell’implementazione (Miles, 1980; Oliver, 1991). 3+ 0,3 0,5 0,5

L’effetto controproducente per la realizzazione di innovazioni istituzionali nei vari sistemi sanitari Media 0,13 0,26 0,25

è stato ampiamente documentato in vari contesti nazionali (Journal of health politics, policy and Deviazione standard 0,38 0,54 0,53

the law, 2003). Nel caso italiano, peraltro, si tratterebbe di coniugare il principio di solidarietà e

universalità, che anima il SSN e che è profondamente radicato nella cultura del paese (al pari di Specialista

quanto accade per il SSN in Inghilterra), con la necessità di innovazioni sistemiche quale è quel-

0 94,7 87,5 88,1

la dell’introduzione dei fondi integrativi in generale e per l’odontoiatria in particolare.

1 3,9 9,4 8,9

2 0,8 2,2 2,1

3+ 0,6 0,9 0,9

Media 0,8 0,17 0,16

Deviazione standard 0,41 0,57 0,56

Totale

0 85,1 70,0 71,3

1 11,9 21,3 20,5

2 1,6 6,0 5,6

3+ 1,4 2,7 2,6

Media 0,21 0,43 0,41

Deviazione standard 0,62 9,83 0,81

Numero osservazioni 738 7.951 8.689

Percentuale 8,5 91,5 100,0

Fonte: Buchmueller T. et al., Access to physician services: does supplemental insurance matter?,

Nber Working paper, n. 9238, ottobre 2002

Tabella 1.2 – Distribuzione dei consumi sanitari secondo il possesso di un’assicurazione

e lo stato di salute: accertamenti diagnostici

Accertamenti

Nessuna 70,1 64,1 69,8 82,7 80,3 82,4 93,1 89,7 92,6 88 86,4 87,8

1 12,1 13,5 12,2 8,7 10,5 8,9 4,0 6,1 4,3 6,1 7,6 6,3

2 9,4 13,4 9,6 5,4 6,2 5,4 1,9 2,7 2,0 3,6 3,9 3,6

3 e più 8,3 9,0 8,4 3,3 3,0 3,3 1,0 1,5 1,1 2,3 2,1 2,3

Fonte: Elaborazioni su dati Istat, Multiscopo 2000, in Piperno A., Modelli di assicurazione integrativa, progetto di ricerca,

corso di management dei servizi sanitari, Università di Napoli “Federico II”, progress report 2003

14 15

Odontoiatria e fondi sanitari I FONDI SANITARI: VINCOLI, PROBLEMI E PROSPETTIVE Capitolo I

(segue)

Tabella 1.3 – Distribuzione dei consumi sanitari secondo il possesso di un’assicurazione

e lo stato di salute: visite specialistiche

99,4

98,9

98,9

98,7

99,1

96,7

0,5

1,9

0,1

0,9

0,1

1,2

0,7

0,1

0,1

2,1

0,6

0,6

Visite specialistiche

0

0

0

0

0

0

Tabella 1.5 – Distribuzione dei consumi sanitari secondo il possesso di un’assicurazione e lo stato di salute: visite specialistiche

Pubbliche: n. di visite

Nessuna 80,4 76,7 80,2 89,6 89,6 89,6 93,6 93,9 93,6 91,3 92,3 9,14

99,2

98,0

99,1

98,3

98,7

94,6

0,7

0,1

1,9

0,1

0,9

0,1

1,6

1,0

0,2

0,1

3,6

0,9

0,9

Totale

0

0

0

0

0

1 12,5 14,4 12,5 7,8 7,7 7,8 5,1 4,9 5,1 6,6 6,0 6,5

2 4,2 4,6 4,2 1,7 1,8 1,7 0,9 0,8 0,9 1,5 1,2 1,4

3 e più 2,9 4,3 3,0 0,8 0,9 0,8 0,4 0,3 0,3 0,7 0,6 0,7

99,5

99,0

98,9

98,8

99,2

97,0

0,5

0,9

0,1

1,0

0,1

1,1

0,6

0,1

0,1

1,9

0,5

0,5

0

0

0

0

0

0

Pagamento: n. di visite

Nessuna 85 74,7 84,6 89,6 82,7 88,9 93,1 88,6 92,4 91,4 86,6 90,8

99,5

99,0

99,4

99,0

99,2

96,6

0,4

0,9

0,1

0,6

0,9

0,7

0,1

0,1

2,3

0,6

0,5

0

0

0

0

0

0

0

1 9,8 17,6 10,2 7,4 11,6 7,9 5,1 8,4 5,6 6,2 9,5 6,6

2 3,2 5,1 3,3 1,8 3,4 2,0 1,1 1,8 1,2 1,5 2,4 1,6

99,4

98,4

99,3

98,6

98,9

94,6

0,6

1,5

0,7

1,4

1,0

0,1

0,1

3,5

0,9

0,9

3 e più 1,9 2,7 1,9 1,1 2,2 1,2 0,7 1,2 0,8 0,9 1,5 1,0

Bene

0

0

0

0

0

0

0

0

Totale: n. di visite

Stato di salute

99,6

99,1

99,4

99,1

99,2

96,9

0,4

0,8

0,1

0,6

0,8

0,6

0,1

0,1

2,1

0,5

0,5

Nessuna 68,5 59,5 68,1 80,7 75,1 80,1 87,4 83,7 86,9 83,8 80,7 83,4

0

0

0

0

0

0

0

1 17,9 21,3 18 13,1 15,2 13,3 9,1 11,4 9,4 11 12,7 11,2

2 8,2 10,9 8,3 3,9 5,7 4,1 2,4 3,2 2,5 3,3 4,1 3,4

99,3

98,5

98,6

98,4

99,0

96,7

0,6

0,1

1,3

0,1

0,1

1,3

0,1

0,1

1,5

0,1

0,7

0,1

0,1

2,1

0,6

0,6

3 e più 5,4 8,3 5,5 2,3 3,9 2,5 1,2 1,7 1,3 1,9 2,5 1,9

0

0

Fonte: Elaborazioni su dati Istat, Multiscopo 2000, in Piperno A., Modelli di assicurazione integrativa, progetto di ricerca,

corso di management dei servizi sanitari, Università di Napoli “Federico II”, progress report 2003

Discretamente

98,9

0,9

0,1

97,0

2,8

0,1

98,7

98,4

94,1

0,1

1,1

0,2

97,9

1,9

0,1

0,1

0,9

0,3

0,3

3,9

1,2

0,8

0

0

Tabella 1.4 – Distribuzione dei consumi sanitari secondo il possesso di un’assicurazione

e lo stato di salute: i ricoveri

99,4

0,6

0,1

98,7

1,1

0,1

0,1

98,5

1,3

0,1

0,1

98,4

1,4

0,1

99,1

0,7

0,1

0,1

97,0

1,9

0,6

0,6

Ricoveri

0

0

No 85,0 85,3 85,0 95,1 95,5 95,1 97,6 98,2 97,7 95,9 97,1 96,0

Sì 15,0 14,7 15,0 4,9 4,5 4,9 2,4 1,8 2,3 4,1 2,9 4,0

99,3

0,7

99,2

0,7

0,1

97,1

2,6

0,2

0,1

97,5

2,1

0,2

0,2

99,3

0,6

0,1

98,0

1,2

0,4

0,5

0

0

0

0

Luogo di ricovero

Ospedale 87,8 72,9 87,1 87,8 81,6 87,2 89,6 88,6 89,5 88,4 83,4 88,0

97,5

2,5

96,0

3,6

0,3

97,9

2,1

96,2

3,6

0,2

98,8

1,0

0,1

0,2

96,0

2,7

0,2

1,1

Casa di cura

Male

-

-

-

-

-

-

convenzionata 11,2 24,4 11,8 11,3 13,8 11,5 9,5 6,9 9,2 10,7 12,2 10,8

Visite specialistiche

Casa di cura

99,3

0,6

99,3

0,6

0,1

97,1

2,6

0,2

0,1

97,6

2,1

0,2

0,2

99,3

0,5

0,1

98,1

1,1

0,4

0,4

a pagamento 1,0 2,7 1,1 0,9 4,7 1,3 0,8 4,5 1,2 0,9 4,4 1,2

0

0

0

0

Pagamento

Pagamento

Pagamento

Pubbliche

Pubbliche

Odontoiatriche Pubbliche

Nessuna

Nessuna

Nessuna

Nessuna

Nessuna

Nessuna

Fonte: Elaborazioni su dati Istat, Multiscopo 2000, in Piperno A., Modelli di assicurazione integrativa, progetto di ricerca,

3 e più

3 e più

3 e più

3 e più

3 e più

3 e più

corso di management dei servizi sanitari, Università di Napoli “Federico II”, progress report 2003

1

2

1

2

1

2

1

2

1

2

1

2

Oculistiche

Ostetriche

16 17Odontoiatria e fondi sanitari Capitolo 2

2. PER UNA VALUTAZIONE SOCIO-ECONOMICA

2.1 Introduzione

99,0

99,1

99,7

99,8

0,8

0,1

0,1

0,8

0,1

0,1

0,3

0,2

0

0

0

0

Il presente capitolo esamina più strettamente i problemi finanziari connessi all’istituzione del fon-

do e ai criteri di finanziamento. Il primo problema riguarda naturalmente le dimensioni quantitati-

ve del fondo, da cui dipendono sia l’impegno finanziario della regione sia i rischi connessi alla ge-

99,2

98,7

99,7

99,7

0,6

0,1

0,1

1,1

0,1

0,1

0,3

0,2

stione del fondo. La stima delle risorse necessarie dipende dai seguenti elementi: dalle presta-

Totale

0

0

0

0

zioni che il fondo integrativo intende assicurare; dal costo delle singole prestazioni; dal grado di

Fonte: Elaborazioni su dati Istat, Multiscopo 2000, in Piperno A., Modelli di assicurazione integrativa, progetto di ricerca, corso di management dei servizi sanitari,

copertura delle stesse; dal numero di prestazioni che si prevede di offrire.

La stima delle risorse e la stessa organizzazione del fondo tuttavia dipendono anche da nume-

99,0

99,1

99,7

99,8

0,8

0,1

0,1

0,7

0,1

0,1

0,3

0,2

0

0

0

0

rosi altri fattori. In particolare, è importante tenere conto nel processo di decisione dei seguen-

ti elementi:

• gli obiettivi che si intendono perseguire con il fondo;

99,5

99,5

99,9

99,9

0,4

0,1

0,4

0,1

0,1

• le proprietà degli strumenti utilizzabili;

0

0

0

0

0

0

0

• i vincoli imposti dalla legislazione.

99,5

99,0

99,8

99,9

0,4

0,1

0,8

0,1

0,1

0,2

0,1

2.1.1 Gli obiettivi che si intendono perseguire

Bene

0

0

0

0

-

Una definizione precisa degli obiettivi è necessaria per assumere decisioni di tipo strategico.

Ogni ipotesi di organizzazione del fondo comporta inevitabilmente trade-off fra efficienza ed

equità e gradi diversi di rischio finanziario e politico per la Regione che devono essere valutati ex

Stato di salute

99,5

99,6

99,9

99,9

0,4

0,1

0,3

0,1

0,1

0

0

0

0

-

0

0

ante. Ad esempio, tra gli obbiettivi del fondo vi è certamente quello di una migliore regolamenta-

zione del mercato delle prestazioni odontoiatriche, al momento assai carente. Tuttavia, se solo

questo fosse l’obbiettivo, il fondo stesso sarebbe probabilmente lo strumento inappropriato. Un

98,6

98,6

99,6

99,7

1,2

0,2

0,1

1,1

0,2

0,1

0,4

0,3

semplice meccanismo di accreditamento delle strutture, dove la Regione avrebbe quindi sola-

0

0

0

0

mente il compito di certificare la qualità della prestazione offerta e la certezza del prezzo della

prestazione, sarebbe sufficiente a questo scopo e assai meno oneroso sul lato organizzativo e

gestionale.

Discretamente

98,7

97,9

99,6

1,0

0,2

0,1

1,7

0,1

0,2

0,4

99,5

0,5

-

-

0

0

Il fondo, per essere uno strumento adeguato, deve dunque darsi obiettivi più ambiziosi. Il fondo

integrativo odontoiatrico assume la fondamentale caratteristica di una assicurazione contro il ri-

schio di una malattia e, come tale, persegue sostanzialmente una o più delle finalità seguenti:

98,5

1,2

0,2

98,7

99,6

0,1

1,0

0,2

0,1

0,4

99,7

0,3

1. ripartizione del rischio;

0

0

0

0

2. promozione dell’uso di un determinato servizio;

3. redistribuzione del reddito.

Storicamente, le assicurazioni sono sorte avendo come scopo solo il primo obiettivo, quello cioè

96,7

2,6

0,4

0,3

97,1

2,4

0,2

0,3

98,6

1,1

0,2

0,1

0,9

0,1

99

0

di ripartire il rischio fra assicuratori e assicurati in modo che ogni individuo paghi un premio sulla

Università di Napoli “Federico II”, progress report 2003

base del rischio individuale di malattia. Idealmente, e tralasciando problemi di asimmetria infor-

mativa e di organizzazione non competitiva dei mercati, questo è tuttora lo scopo alla base di un

96,8

2,5

0,6

97,3

2,1

0,4

0,2

98,6

0,7

0,6

0,1

97,7

2,1

0,2

Male

-

-

sistema di assicurazione puramente privatistico, come ad esempio quelli dell’assicurazione sulla

vita o sulla proprietà.

Visite specialistiche

La seconda forma di assicurazione è quella associata storicamente alle c.d. mutue assicura-

96,7

2,6

0,4

0,3

97,1

2,4

0,2

0,3

98,6

1,1

0,1

0,1

99,0

0,8

0,1

zioni o assicurazioni sociali. In questo caso il rischio si ripartisce anche fra i vari individui; in

0

questo tipo di struttura, infatti, il premio pagato è uguale per tutti e si basa sul rischio medio.

Pagamento

Pagamento

Pubbliche

Pubbliche

In questo modo si viene a operare anche una redistribuzione del rischio fra i vari soggetti. In

Nessuna

Nessuna

Nessuna

Nessuna

3 e più

3 e più

3 e più

3 e più

questo caso, come discuteremo più avanti, si possono registrare tuttavia fenomeni di selezio-

ne avversa; individui poco soggetti al rischio o poco avversi al rischio possono essere poco

1

2

1

2

1

2

1

2

propensi a partecipare al fondo, perché soggetti a un costo commisurato a un rischio medio,

Ortopediche

che per loro è maggiore del proprio rischio individuale. Per evitare questo problema, si richie-

Urologiche

de un obbligo di partecipazione al fondo sancito da un’autorità pubblica o, se il fondo è vo-

lontario, una serie di vantaggi indiretti per la partecipazione al fondo (quali la componente as-

sicurativa stessa se c’è sufficiente avversione al rischio, o per esempio gli effetti di calmiera-

zione dei prezzi garantiti dal fondo stesso). Come diremo, sistemi di finanziamento differenzia-

18 19Puoi anche leggere