Novità fiscali 2009 Legge Finanziaria e misure

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Novità fiscali 2009

Legge Finanziaria e misure

anticrisi

Fiscale: Valerio Bencini

Lavoro: Cristina Brichieri Colombi

Sicurezza: Alessio Gabbrielli

Legale: Alessandro Ciceri

Massimiliano Pinzauti

Massimiliano Ierardi

Omnia Consulting s.r.l. – www.omniaconsulting.it – info@omniaconsulting.it

Legge Finanziaria e misure anticrisi Legale: Massimiliano Pinzauti – Il recupero dei crediti – Le perdite su crediti

RECUPERO CREDITI E DEDUCIBILITA'

FISCALE DEGLI EVENTUALI CREDITI INESIGIBILI

PROCEDURA PER IL RECUPERO DI UN CREDITO

1) RACCOMANDATA DI COSTITUZIONE IN MORA

2) DECRETO INGIUNTIVO

3) ESECUZIONE FORZATA

4) CREDITO INESIGIBILE

5) EFFETTI FISCALI DEL CREDITO PORTATO A PERDITA

1) RACCOMANDATA DI COSTITUZIONE IN MORA Il sollecito di pagamento è comunque opportuno. Diventa necessario allorchè nel tempo si sono tollerati abituali ritardi o non è stabilito che il pagamento deve essere fatto presso il creditore effetti: a) l'inadempimento diviene giuridicamente rilevante; b) sono dovuti gli interessi moratori tra imprese e o professionisti valgono gli interessi moratori del d.Lgs. 231/202 dal giorno della scadenza del termine pattuito; se non pattuito 30 giorni dalla data fattura o consegna della merce. ( 7% + tasso Bce - periodo 01-01-09 al 30-06-09 = 9,50%) negli altri casi tasso legale 3%

2) Decreto ingiuntivo

2.1 immediatamente esecutivo se

credito è fondato su:

1) cambiale

2) assegno bancario o circolare

3) certificati di borsa

4) atti ricevuti da notaio o altro pubblico ufficiale

5) documentazione sottoscritta dal debitore comprovante diritto

Esempi:

a) preventivi accettati da clienti;

b) commissioni e/o contratti sottoscritte dal cliente

c) fatture accompagnatorie e/o bolle di consegna sottoscritti dal cliente

d) riconoscimenti del debito e richieste di dilazioni provenenti dal debitore

e) riconoscimenti da parte del debitore di aver ricevuto la merce fornita o d'aver avuto la posa in

opera

f) certificazioni stato d'avanzamento lavori da parte del direttore lavori per le imprese appaltatrici2.2 Pattuizione decadenza da beneficio del termine; Se si concedano dilazioni di pagamento pattuire espressamente decadenza dal beneficio del termine Dove: nel contratto di fornitura; in calce alla commissione o alla copia d'ordine; sulla fattura e/o bolla accompagnatoria; Cosa scrivere: il mancato pagamento anche di una sola rata (o Ri.Ba., titolo di credito, etc.) comporterà la decadenza dal beneficio del termine concesso e l'esecuzione immediata su tutto il credito residuo. Come: questo patto deve essere firmato dal legale rappresentante del debitore Effetti: azione immediata per il credito residuo senza attendere decorso di ogni singola scadenza. si rende opportuno l'inserimento della detta clausola poiché la sentenza Cassazione – Sezioni unite civili – sentenza 23 ottobre – 15 novembre 2007, n. 23726 ha considerato illegittimo agire con più azioni legali limitate a parti dell'intero credito

3. ESECUZIONE FORZATA

ALL'ESITO DELLA NOTIFICA DEL DECRETO INGIUNTIVO E DELL'ATTO

DI PRECETTO DI PROCEDE ALL'ESECUZIONE FORZATA

sui beni mobili

sui crediti che a sua volta può avere il debitore ( occorre conoscere colui che

deve al nostro debitore)

sui beni immobili4. CREDITI INESIGIBILI

art. 101 T.U.I.R. 5° comma: le perdite sui crediti sono deducibili quando risultino da elementi certi e

precisi oppure quando il debitore sia sottoposto a procedura concorsuale

4.1.elementi certi e precisi: prove documentali del credito che attestino la certezza e la precisione dello

stesso

decreto ingiuntivo emesso

azione forzata di recupero senza alcun esito ( es. verbale di pignoramento negativo per insussistenza di

beni o per irreperibilità del debitore)

relazione del legale sull'attività svolta per il recupero del credito che abbia dato esito negativo

4.2 debitore assoggettato a procedure concorsuali

4.02

fallimento

liquidazione coatta amministrativa

concordato preventivo

4.3 in caso di contestazione da parte del Fisco, la prova concernente gli elementi certi e precisi del credito

e la sua inesigibilità spetta a colui che vuole portare a perdita il credito ( cass. 14/10/2005 n. 19918)

pertanto è opportuno munirsi degli elementi sopra elencati5. Effetti della deducibilità dei crediti inesigibili il credito considerato inesigibile costituisce una perdita d'impresa e quindi va ad abbattare gli utili soggetti a tassazione ciò si traduce nel risparmio che si ha tra la tassazione al lordo e quella al netto della perdita del credito, oltre spese legali per il recupero Esempio puramente indicativo: utile sociale di € 100.000,00; tassazione circa 30 % su 100.000,00 = imposta da pagare per società 30.000,00 utile sociale di € 100.000,00; credito inesigibile di € 10.000,00 + 1.300,00 spese legali; utile al netto della perdita 88.700,00=imposta da pagare per società 26,610,00 risparmio fiscale €. 3.390,00

Legge Finanziaria e misure anticrisi Fiscale: Valerio Bencini – Modifiche all’ IRAP – IVA per cassa – Detrazioni e crediti d’imposta – Ravvedimento operoso – Accertamento – Spese rappresentanza e detraibilità IVA vitto e alloggio

Fiscale: IRAP – Dichiarazione regionale: la dichiarazione IRAP non deve essere più presentata in forma unificata – Riduzione dell’aliquota: dal 4,25% al 3,9% – Detraibilità del 10%: è deducibile dall’IRES o dall’IRE Esempio: Euro 1000 di Irap deduco 100 dall’IRES risparmio fiscale 27,5 Euro ogni 1000 pagati

Fiscale: IVA per cassa

– assolvimento dell’IVA rimandato all’effettivo incasso

(annotazione sulla fattura)

– Detrazione dell’IVA per il cessionario rimandata al

pagamento

– Esclusione delle operazioni con privati

– Limite massimo un anno

– Autorizzazione comunitaria

– Aspetti critici: vuoto normativo 2009, pagamenti frazionati,

verifiche incasso/pagamento, complicazione amministrativaFiscale: Detrazioni e crediti d’imposta

– Proroga del 36% ed IVA 10% su ristrutturazioni al 2011 (max

48.000 per unità e per intervento, esposizione manodopera)

– Arredamento, elettrodomestici, computers nelle

ristrutturazioni: importo massimo 10.000 bonus IRES 20%

– Asili nido messa a regime importo max 632,00 x figlio x

19%= 120,08

– Trasporto pubblico prorogato per il 2009 abbonamenti

nominativi importo max 250,00 x 19%= 48,00Legge Finanziaria e misure anticrisi Ravvedimento operoso – Ravvedimento breve – Ravvedimento lungo – Avviso bonario – Ruolo esattoriale

Ravvedimento operoso

– Ravvedimento breve: entro 30 giorni dalla scadenza

– Ravvedimento lungo: entro il termine di presentazione

della dichiarazione dei redditi dell’anno in cui è stata

commessa la violazione

– Riduzione delle sanzioni:

Breve da 3,75 al 2,5%

Lungo da 6% a 3%

– Avviso bonario: sanzione ridotta (1/3 o 2/3) rateizzabileRavvedimento operoso: regolarizzazione pagamento di 1.000,00 Euro scadente 16/02/2009 – Ravvedimento breve: entro il 16.3.2009 Sanzione 25,00 interessi 2,5 = 1.027,5 – Ravvedimento lungo: entro il 31.07.2010 Sanzione 30,00 interessi 42,5= 1.072,5 (interessi al tasso legale del 3%)

Avviso Bonario: pagamento nei 30 giorni Sopratassa 10% o 20% Interessi 3% Rateizzabile da: Controllo automatico unico 2007 anno 2006 Controllo formale unico 2006 anno 2005

Avviso Bonario

– RATEAZIONE degli AVVISI BONARI

– La Finanziaria 2008 ha introdotto la possibilità della rateazione anche per gli avvisi bonari

– Le modalità per usufruire della dilazione variano a seconda degli importi da rateizzare:

Somme fino a 2.000 euro

– Qualora le somme dovute a seguito di controlli automatizzati o di controlli formali, siano inferiori a 2.000 euro,

il beneficio della dilazione in un numero massimo di sei rate trimestrali (diciotto mesi) di pari importo è concesso

dall'ufficio, su richiesta del contribuente, nelle ipotesi di temporanea situazione di obiettiva difficoltà dello stesso. La

richiesta deve essere presentata entro trenta giorni dal ricevimento della comunicazione.

Somme oltre 2.000 euro

– Qualora le somme dovute a seguito di controlli automatizzati o di controlli formali siano superiori a 2.000 euro

la dilazione non deve essere richiesta all'Ufficio, ma il contribuente può scegliere di versare il dovuto in un'unica

soluzione o in un massimo di sei rate trimestrali di pari importo. La prima rata deve essere pagata entro 30 giorni dal

ricevimento della comunicazione

Somme oltre 5.000 euro

– Qualora le somme dovute a seguito di controlli automatizzati o di controlli formali siano superiori a 5.000 euro

la dilazione non deve essere richiesta all'Ufficio, ma il contribuente può scegliere di versare il dovuto in un'unica

soluzione o in un massimo di 20 rate trimestrali di pari importo (modifica introdotta dall'articolo 36, comma 3, del Dl

248/2007). La prima rata deve essere pagata entro 30 giorni dal ricevimento della comunicazione.

Somme oltre 50.000 euro: fideiussione bancariaIscrizioni a ruolo: – Aggi esattoriali al 9% (4,5 se pagate nei 60 giorni) – Interessi moratori 8,40% – Misure cautelari – Rateizzazioni

Legge Finanziaria e misure anticrisi Accertamento – Accessi, ispezioni, verifiche – Revisione degli studi di settore – Campagna redditometro 2009 – Conservazione dei documenti

Legge Finanziaria e misure anticrisi Accertamento Accessi, ispezioni, verifiche

Legge Finanziaria e misure anticrisi Accertamento – Revisione degli studi di settore

Legge Finanziaria e misure anticrisi Accertamento: Campagna redditometro 2009

Legge Finanziaria e misure

anticrisi

Accertamento: Campagna redditometro 2009

• Esempio di calcoloLegge Finanziaria e misure anticrisi Accertamento Conservazione dei documenti – termine Codice Civile: 10 anni – termine accertamento fiscale: 5 anni

Legge Finanziaria e misure anticrisi Accertamento: conservazione dei documenti

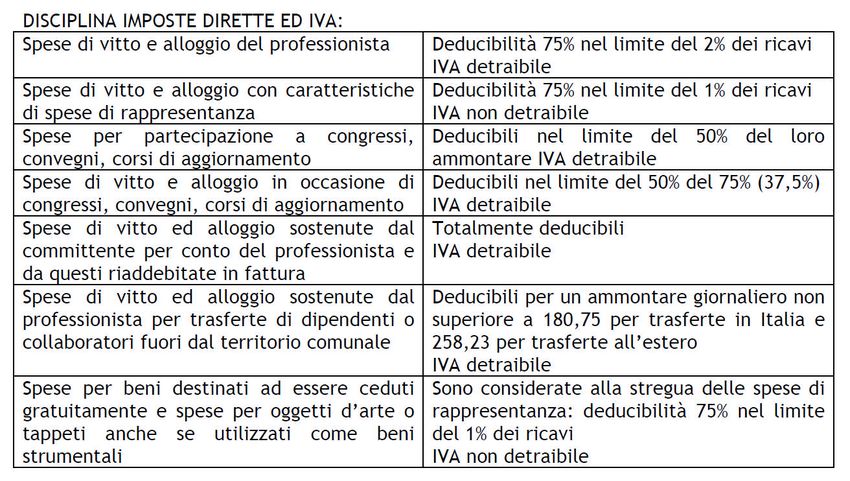

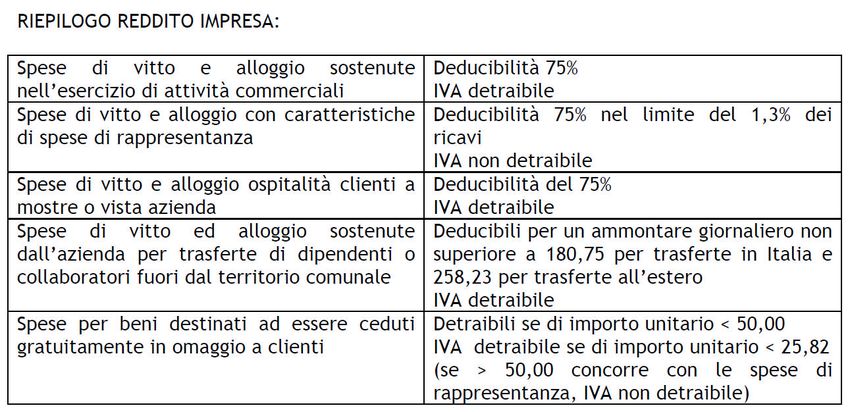

Spese di rappresentanza

definizione:

– le spese per viaggi turistici in occasione dei quali siano svolte significative

attività promozionali dei beni prodotti o commercializzati dall’impresa;

– le spese per feste, ricevimenti, eventi organizzati in occasione di ricorrenze

aziendali o festività nazionali o religiose;

– le spese per feste, ricevimenti, eventi organizzati in occasione di inaugurazioni

di nuove sedi, uffici o stabilimenti dell’impresa;

– le spese per feste, ricevimenti, eventi organizzati in occasione di mostre, fiere

eventi in cui sono esposti i beni o servizi prodotti dall’impresa;

- ogni altra spesa per beni o servizi erogati gratuitamente inclusi i contributi

erogati per l’organizzazione di convegni, seminari, manifestazioni e simili nel

rispetto del principio di inerenza in funzione all’obbiettivo di generare, anche

potenzialmente, benefici economici per l’impresa.

– Le spese di rappresentanza di cui sopra non possono beneficiare della

detraibilità IVA.

SONO DETRAIBILI NEL LIMITE DEL 1,3% DEI RICAVISpese di rappresentanza SPESE DI RAPPRESENTANZA PARTICOLARI: Nonostante ne abbiano le caratteristiche la Legge prevede espressamente che non sono considerate spese di rappresentanza ai fini dei limiti di detraibilità di cui sopra le seguenti tipologie di spese: – le spese di viaggio, vitto ed alloggio sostenute per ospitare clienti, anche potenziali,in occasione di mostre, fiere, esposizioni in cui sono esposti i beni o servizi dell’impresa; – le spese di viaggio, vitto ed alloggio sostenute per ospitare clienti, anche potenziali, in occasione di visite a sedi stabilimenti o unità produttive dell’impresa; – le spese di viaggio vitto e alloggio sostenute dall’imprenditore individuale sostenute in occasione di trasferte per partecipare a mostre, fiere ed eventi simili in cui sono esposti i prodotti della sua impresa o attinenti all’attività caratteristica della stessa. Per le spese di cui sopra è consentita la detraibilità dell’IVA.

Legge Finanziaria e misure

anticrisi

Riepilogo detraibilità imprese:Legge Finanziaria e misure

anticrisi

Riepilogo detraibilità professionistiLegge Finanziaria e misure anticrisi Lavoro: Cristina Brichieri Colombi - libro unico del lavoro - strumenti a sostegno del reddito - detassazione - bonus straordinario famiglie

LIBRO UNICO DEL LAVORO

(L.U.L.)

D.L 112/2008 convertito in Legge n ° 133/2008

Abrogazione del libro matricola dal 18/08/2008

Abrogazione vidimazione libro presenzeSOGGETTI OBBLIGATI ALLA ISTITUZIONE DEL

L.U.L.

Tutti i datori di lavoro privati

(eccetto i datori di lavoro domestico)SOGGETTI DA ISCRIVERE SUL L.U.L. Lavoratori subordinati Collaboratori coordinati e continuativi anche a progetto Associati in partecipazione con apporto di lavoro Lavoratori interinali e/o distaccati

SOGGETTI DA NON ISCRIVERE SUL L.U.L. Collaboratori e coadiuvanti delle imprese familiari Coadiuvanti delle imprese commerciali Soci lavoratori di attività commerciali e di imprese in forma societaria

MODALITA’ DI TENUTA DEL L.U.L. Elaborazione e stampa meccanografica Stampa laser Su supporti magnetici

TEMPI DI REGISTRAZIONE E

CONSERVAZIONE DEL L.U.L.

Entro il 16 del mese successivo

Per 5 anniREGISTRAZIONI OBBLIGATORIE

Per la sezione retributiva:

Dati anagrafici e

contrattuali

Elementi retributivi (ordinari e

straordinari)

Le somme corrisposte a titolo di

rimborso spese

Le prestazioni a carico degli enti

previdenzialiPER LA SEZIONE PRESENZE Ogni variazione inerente il calendario di lavoro: •numero di ore lavorate •ore di straordinario •eventuali assenze anche non retribuite •le ferie e le festività e riposi

OBBLIGO DI ESIBIZIONE

IN PRESENZA DI SEDE STABILE:

Deve essere esibito tempestivamente agli organi di vigilanza nel

luogo in cui si esegue il lavoro

IN PRESENZA DI ATTIVITA’ MOBILI O ITINERANTI

(cantieristica e impiantistica)

Gli organi di vigilanza devono formulare espressa richiesta di

esibizione del libro unico al datore di lavoro con apposito verbale.STRUMENTI DI SOSTEGNO AL

REDDITO

D.L.185/2008 conv. Legge 2/2009 art. 19

INDENNITA’ ORDINARIA DI DISOCCUPAZIONE

lavoratori sospesi per crisi

aziendali o occupazionali in

DESTINATARI settori che non hanno i

requisiti per accedere alla

CIG ordinaria o specialeREQUISITI

•52 settimane contributive nel biennio precedente

•intervento integrativo almeno del 20% a carico degli enti bilaterali

SOGGETTI ESCLUSI

•lavoratori dipendenti da aziende destinatarie di Cig

•rapporti con previsione di sospensione lavorative programmate

•contratti a tempo parziale verticale

DURATA

•Massimo novanta giornate di indennità nell’anno solareINDENNITA’ DI DISOCCUPAZIONE

CON REQUISITI RIDOTTI

DESTINATARI

Dipendenti da imprese sospesi per crisi aziendaliREQUISITI

•almeno 78 giornate di lavoro nell’anno precedente, assicurati da almeno due

anni e con almeno un contributo settimanale prima del biennio precedente la

domanda

•intervento integrativo almeno del 20% a carico degli enti bilaterali

SOGGETTI ESCLUSI

•lavoratori dipendenti da aziende destinatarie di Cig

•rapporti con previsione di sospensione lavorative programmate

•contratti a tempo parziale verticale

DURATA

•Massimo novanta giornate di indennità nell’anno solareINDENNITA’ ORDINARIA DI

DISOCCUPAZIONE

SPERIMENTALE

2009 - 2011DESTINATARI

•Lavoratori con qualifica di apprendista

REQUISITI

•almeno tre mesi di servizio presso l’azienda interessata

•intervento integrativo enti bilaterali (almeno 20%)

DURATA

•Novanta giornate nell’intero periodo di vigenza del

contratto di apprendistatoADEMPIMENTI DATORE DI LAVORO

COMUNICAZIONE AL CENTRO PER L’IMPIEGO E

ALL’INPSADEMPIMENTI LAVORATORI

DICHIARAZIONE DI IMMEDIATA DISPONIBILITA’

AL LAVORO O AD UN PERCORSO DI

RIQUALIFICAZIONECOLLABORATORI A PROGETTO

SOSTEGNO AL REDDITO

BENEFICIARI

•ISCRITTI ALLA GESTIONE SEPARATA

•MONOCOMMITTENTI

•REDDITO ANNO PRECEDENTE SUPERIORE A 5000,00 E

INFERIORE A 13.819,00

•ACCREDITO DI ALMENTO TRE MENSILITA’ CONTRIBUTIVE

•SVOLGERE ATTIVITA’ IN ZONE O SETTORI DICHIARATI IN CRISIESCLUSI •COLORO CHE SONO ISCRITTI AD ALTRE GESTIONI •GLI AUTONOMI SENZA CASSA

MISURA INTERVENTO •10% REDDITO PERCEPITO ANNO PRECEDENTE IN UNICA SOLUZIONE

Incrementi di

produttività

Innovazione ed

DETASSAZIONE

efficienza

art. 5 organizzativa

delle somme erogate a

livello aziendale in

relazione a: Elementi di

competitività legati

all’andamento

economico

dell’impresaAMBITO DI APPLICAZIONE

DATORI DI LAVORO PRIVATI

Periodo agevolato: 01/01/2009 - 31/12/2009

in misura del 10% imposta sostitutiva di Irpef/add.

Reg./add. Com.LIMITE MASSIMO DETASSABILE •€ 6.000,00 al lordo del 10% e al netto delle trattenute previdenziali •valgono come tetto per ogni lavoratore (anche in presenza di più rapporti di lavoro) •la parte eccedente i 6.000 è soggetta a tassazione ordinaria •sono esclusi dalla detassazione i compensi in natura (anche se erogati per incrementi di produttività)

REDDITO MASSIMO DEL LAVORATORE •€ 35.000 riferito al 2008 •sono esclusi i redditi soggetti a tassazione separata (TFR) •beneficiano anche i lavoratori che non hanno prodotto reddito nel 2008 •rilevano anche i redditi prodotti all’estero

APPLICAZIONE DETASSAZIONE •Il sostituto d’imposta (datore di lavoro) applica la detassazione (salvo diversa indicazione del lavoratore) •Il lavoratore può modificare la tassazione applicata in sede di dichiarazione dei redditi.

VOCI ESCLUSE •Superminimi individuali •Somme corrisposte in misura fissa •Incentivi all’esodo •Straordinario forfetizzato non incentivante

CARATTERISTICHE DELLE SOMME

DETASSABILI

•Devono comportare un incremento di produttività del

lavoro o dell’efficienza organizzativa

•Devono risultare legate alla competitività

•Possono essere stabilite in modo unilaterale dal

datore di lavoro

•Devono essere documentabili

•Le somme possono non essere previste dai CcnlEROGAZIONE •Rileva esclusivamente il criterio di cassa •L’imposta sostitutiva del 10% può essere compensata su F24

BONUS STRAORDINARIO PER LE

FAMIGLIE

VALIDO SOLO PER IL 2009

SONO ESCLUSI I TITOLARI DI PARTITA IVA

PER I QUALI NEL 2008 SIANO IL NUCLEO FAMILIARE E’

PRESENTI REDDITI DI LAVORO COSTITUITO DAI CONIUGI E

DIPENDENTE, LAVORO AUTONOMO DAGLI ALTRI FAMILIARI A

OCCASIONALE E REDDITI CARICO (art. 12 TUIR)

FONDIARI

I REDDITI FONDIARI SOLO SE < € IL BONUS SPETTA IN FORZA

2.500 ED IN COACERVO CON GLI DEL REDDITO COMPLESSIVO

ALTRI REDDITI 2007BONUS STRAORDINARIO PER LE

FAMIGLIE

TABELLA BONUS STRAORDINARIO 2009

PENSIONATI SOLI CON REDDITO COMPLESSIVO 2007BONUS STRAORDINARIO PER LE

FAMIGLIE

IL BONUS E’ CUMULABILE CON LA SOCIAL CARD E NON

COSTITUISCE REDDITO

L’IMPORTO E’ LIQUIDATO DAL SOSTITUTO

D’IMPOSTA SU RICHIESTA DEL CONTRIBUENTE

LA RICHIESTA DEVE ESSERE PRESENTATA ENTRO IL

28.02.2009 SU APPOSITO MODELLO

LA RICHIESTA PUO’ ESSERE PRESENTATA ANCHE

TRAMITE I CAF O GLI INTERMEDIARI ABILITATIBONUS STRAORDINARIO PER LE

FAMIGLIE

IL BONUS E’ LIQUIDATO ENTRO

•31.03.2009 AI DIPENDENTI

•31.04.2009 AI PENSIONATI

I SOSTITUTI D’IMPOSTA EROGANO IL BONUS NEI

LIMITI DI CAPIENZA DI RITENUTE E CONTRIBUTI

L’EROGAZIONE SARA’ CRONOLOGICA IN BASE ALLA

DATA DI PRESENTAZIONE DELL’ISTANZABONUS STRAORDINARIO PER LE

FAMIGLIE

RECUPERA IL BONUS EROGATO IN

IL SOSTITUTO COMPENSAZION CON IL MOD. F24

D’IMPOSTA

IL SOSTITUTO DEVE INDICARE IL BONUS EROGATO

D’IMPOSTA NEL MOD. 770/2009

DEVE INVIARE ALL’AGENZIA DELLE

IL SOSTITUTO

ENTRATE ENTRO IL 30/04/2009

D’IMPOSTA L’ELENCO DEI BENEFICIARIBONUS STRAORDINARIO PER LE

FAMIGLIE

IN MANCANZA DEL IL CONTRIBUENTE RICHIEDE

SOSTITUTO TELEMATICAMENTE IL BONUS ENTRO IL

D’IMPOSTA 31/03/2009

IN MANCANZA DEL

IL CONTRIBUENTE DEVE INDICARE LE

SOSTITUTO

MODALITA’ DI INCASSO DEL BONUS

D’IMPOSTA

IN MANCANZA DEL L’INVIO TELEMATICO PUO’ ESSERE

SOSTITUTO FATTO ANCHE TRAMITE I CAF E GLI

D’IMPOSTA INTERMEDIARI ABILITATIBONUS STRAORDINARIO PER LE

FAMIGLIE

SE PIU’ CONVENIENTE PER IL CONTRIBUENTE

LA RICHIESTA PUO’ ESSERE FATTA

ENTRO IL 31/03/2009

SULLA BASE DEL IN TAL CASO IL BONUS

NUCLEO FAMILIARE E VERRA’ EROGATO ENTRO

DEL REDDITO APRILE/MAGGIO 2009

COMPLESSIVO 2008BONUS STRAORDINARIO PER LE

FAMIGLIE

SE LA RICHIESTA SI BASA SUI DATI REDDITUALI

E FAMILIARI 2008

IL CONTRIBUENTE CHE NON HA UN

SOSTITUTO D’IMPOSTA

PUO’ RICHIEDERE IL OVVERO PUO’

BONUS ENTRO LA DATA CHIEDERLO

DEL 30/06/2009

TRAMITE IL MOD.

UNICO 2009Legge Finanziaria e misure anticrisi Sicurezza: Alessio Gabbrielli – Testo unico in materia di sicurezza sul lavoro

D.LGS. 81/2008 TESTO UNICO in materia di tutela della salute e della sicurezza nei luoghi di lavoro Abrogazione del D. Lgs. 626/1994 • Entrata in vigore: Aprile 2008 • Proroghe e/o attesa di Decreti Attuativi per l’entrata in vigore di alcuni articoli o commi

DATORE DI LAVORO

Delega di funzioni (Art. 16)

1. La delega di funzioni da parte del datore di lavoro, ove non espressamente

esclusa, è ammessa con i seguenti limiti e condizioni:

a) che essa risulti da atto scritto recante data certa;

b) che il delegato possegga tutti i requisiti di professionalità ed esperienza richiesti dalla

specifica natura delle funzioni delegate;

c) (…)

d) che essa attribuisca al delegato l'autonomia di spesa necessaria allo svolgimento delle

funzioni delegate;

e) che la delega sia accettata dal delegato per iscritto.

2. (…)

3. La delega di funzioni non esclude l'obbligo di vigilanza in capo al datore di lavoro in

ordine al corretto espletamento da parte del delegato delle funzioni trasferite.Obblighi del datore di lavoro non delegabili (Art. 17) 1. Il datore di lavoro non può delegare le seguenti attività: a) la valutazione di tutti i rischi con la conseguente elaborazione del documento previsto dall'articolo 28; → 16 MAGGIO 2009 !!!! SOLO AGGIORNAMENTO • CONTENUTI • AUTOCERTIFICAZIONE b) la designazione del responsabile del servizio di prevenzione e protezione (RSPP) dai rischi. • SVOLGIMENTO DIRETTO (CORSO 16-48 ORE) • RSPP INTERNO • RSPP ESTERNO

Obblighi del datore di lavoro e del dirigente (Art. 18)

1. Il datore di lavoro, che esercita le attivita' di cui all'articolo 3, e i dirigenti,

che organizzano e dirigono le stesse attivita' secondo le attribuzioni e

competenze ad essi conferite, devono:

a) nominare il medico competente per l'effettuazione della sorveglianza sanitaria nei

casi previsti dal presente decreto legislativo.

• QUANDO SI FA LA SORVEGLIANZA SANITARIA?

b) designare preventivamente i lavoratori incaricati dell'attuazione delle misure di

prevenzione incendi e lotta antincendio, di evacuazione dei luoghi di lavoro in caso

di pericolo grave e immediato, di salvataggio, di primo soccorso e, comunque, di

gestione dell'emergenza; → ADDETTO/I ANTINCENDIO + ADDETTO/I

PRIMO SOCCORSO

• CORSI DI FORMAZIONEd) fornire ai lavoratori i necessari e idonei dispositivi di protezione individuale, sentito

il responsabile del servizio di prevenzione e protezione e il medico competente,

ove presente;

l) adempiere agli obblighi di informazione, formazione e addestramento di cui agli

articoli 36 e 37;

n) consentire ai lavoratori di verificare, mediante il rappresentante dei lavoratori per la

sicurezza, l'applicazione delle misure di sicurezza e di protezione della salute;

• RLS e RLST

p) elaborare il documento di cui all'articolo 26, comma 3, e, su richiesta di questi e

per l'espletamento della sua funzione, consegnarne tempestivamente copia ai

rappresentanti dei lavoratori per la sicurezza; → DUVRI

• CONTRATTI DI APPALTO (ART. 26): Autocertificazione imprese, Certificato Iscrizione

CCIAA, DUVRIr) comunicare all'INAIL, o all'IPSEMA, in relazione alle rispettive competenze, a fini

statistici e informativi, i dati relativi agli infortuni sul lavoro che comportino

un'assenza dal lavoro di almeno un giorno, escluso quello dell'evento e, a fini

assicurativi, le informazioni relative agli infortuni sul lavoro che comportino

un'assenza dal lavoro superiore a tre giorni; → 16 MAGGIO 2009

u) nell'ambito dello svolgimento di attività in regime di appalto e di subappalto,

munire i lavoratori di apposita tessera di riconoscimento, corredata di fotografia,

contenente le generalità del lavoratore e l'indicazione del datore di lavoro;

v) nelle unità produttive con più di 15 lavoratori, convocare la riunione periodica di

cui all'articolo 35;

aa) comunicare annualmente all'INAIL i nominativi dei rappresentanti dei lavoratori

per la sicurezza;Sorveglianza sanitaria (Art. 41)

3. Le visite mediche di cui al comma 2 non possono essere effettuate:

• a) in fase preassuntiva; → 16 MAGGIO 2009

• b) per accertare stati di gravidanza;

• c) negli altri casi vietati dalla normativa vigente

Volete sapere qualche sanzione?OMNIACONSULTING ORGANIZZA: CORSI DI FORMAZIONE PER DATORI DI LAVORO E LAVORATORI

Puoi anche leggere