NEW BOUNDARIES OF THE FINANCIAL INDUSTRY - 9 GIUGNO 2021 - STREAMING SUMMIT SUMMER EDITION | - CETIF

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

NEW BOUNDARIES OF THE

FINANCIAL INDUSTRY

9 Giugno 2021 – Streaming

SUMMIT SUMMER EDITION |

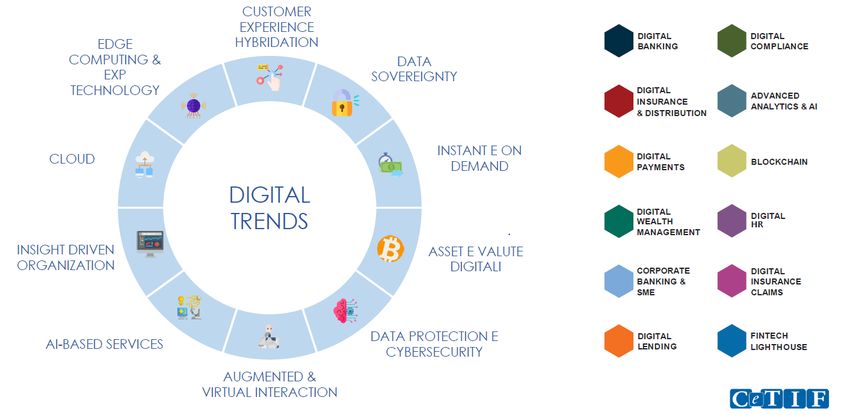

I DIGITAL TREND HANNO IMPATTI DIFFERENTI SULLE

STRUTTURE FINANZIARIE: L’ANALISI DEI CeTIF RESEARCH HUB

SUMMIT SUMMER EDITION 2

Fonte: CeTIF Digital Trend Overview – Gennaio 2021CX HYBRIDATION, REAL TIME & ON DEMAND, AI BASED SERVICES E DATA

PROTECTION & CYBERSECURITY SONO I DIGITAL TREND CHE AVRANNO I

MAGGIORI IMPATTI SULLE AREE DI BUSINESS NEL MEDIO – LUNGO TERMINE

BUSINESS AREAS AS IS

BUSINESS AREAS TO BE

CX Hybridation

CX Hybridation

5,0

5,0

Edge computing & EXP 4,5 Augmented Interaction Edge computing & EXP

Technology 4,5 Augmented Interaction

Technology

4,0

4,0

3,5

3,5

3,0

3,0

Data Protection & Cybersecurity 2,5

Data Sovereignty Data Protection & Cybersecurity Data Sovereignty

2,5

2,0

2,0

1,5

1,5

Cloud AI Based Services Cloud AI Based Services

Asset e Valute Digitali Real Time & On Demand Asset e Valute Digitali Real Time & On Demand

Insight driven Organization Insight driven Organization

DBH DIDH DPH DWMH CBH DLH DBH DIDH DPH DWMH CBH DLH

SUMMIT SUMMER EDITION 3

Fonte: CeTIF Digital Trend Overview – Gennaio 2021I DIGITAL TREND E GLI ECOSISTEMI TRA NUOVI MODELLI DI

SERVIZIO E TECNOLOGIE INNOVATIVE

NUOVI MODELLI

DI SERVIZIO

RUOLO DI SUPPLIER RUOLO DI TECH ENABLERS

ORCHESTRATORE

L’Istituzione fornisce prodotti e servizi

Esterna

a terze parti per la distribuzione

L’Istituzione agisce come

una trusted third party per

connettere produttori e

REAL TIME Ecosystem Participant AI

DISTRIBUTIONE

distributori

Open Finance Platform

RUOLO RUOLO DI AGGREGATORE

INSTANT TRADIZIONALE L’Istituzione si rifornisce di prodotti e CLOUD

Interna

servizi da terze parti per distribuirli

L’Istituzione sviluppa e attraverso i propri canali

fornisce prodotti e servizi

internamente attraverso i

propri canali Life Moments Supervisor

ON Marketplace

EXP TECH

DEMAND

Interna Esterna

PRODUZIONE

SUMMIT SUMMER EDITION 4

Fonte: CeTIF Research HUB 2021LO SCENARIO PANDEMICO HA RAPPRESENTATO UN ELEMENTO DI ULTERIORE

DISRUPTION: L’OBIETTIVO STRATEGICO PER LE FIs RISULTA È RIMODELLARE LO

SPECIFICO DNA PER INTEGRARE IN MODO OTTIMALE I NUOVI CANALI E STRUMENTI

Più di 9000 sportelli chiusi in 10 anni, di

-12% nell’utilizzo delle filiale durante la cui circa il 70% negli ultimi 5 anni con

pandemia con un decremento atteso del una relativa riduzione del personale di

-26% post-pandemia circa il 50%

35% utilizzerebbe un consulente

umano in video call per una

consulenza per un mutuo o per un

finanziamento

+30% nell’utilizzo del mobile e +23% del 41% dei clienti attribuisce all’ATM

web banking durante la pandemia, con evoluto un ruolo rilevante per la

un valore atteso rispettivamente del propria operatività

+19% e +16% post-pandemia

DIGITAL BANK DNA INCUMBENT BANK DNA PHYGITAL BANK DNA

SUMMIT SUMMER EDITION 5

Fonte: CeTIF Digital Banking HUB 2021LA RILEVANZA DEL CANALE BANCARIO NELLA RACCOLTA ASSICURATIVA È

PARTICOLARMENTE RILEVANTE NEL RAMO VITA RISPETTO A QUELLO DANNI

I premi raccolti in Italia sono stati 106

mld per i rami vita e34 mld per i rami In percentuale del PIL, i premi raccolti

danni, per un totale di 140 mld

in Italia sono il 5,9% per i rami vita e

l’ 1,9% per i rami danni

RAMO VITA

La raccolta vita avviene per il 61% tramite

70% RIVALUTABILI sportelli bancari e postali, il 24% tramite

La bancassurance

28% UNIT-LINKED agenzie e il 14% tramite promotori è stata la leva

di crescita della

raccolta vita negli

RAMO DANNI ultimi quattro anni

48% AUTO

La raccolta danni avviene per il 77% tramite agenzie, con una quota

tendenziale

18% IMMOBILI

9% tramite broker, l’8% tramite sportelli bancari,

il

superiore al 60%

18% SALUTE postali e promotori e il 6% tramite vendita diretta

9% R.C GENERALE SUMMIT SUMMER EDITION 6

Fonte: CeTIF Digital Insurance HUB 2021 6SI RILEVA UNA CHIARA TENDENZA VERSO UN’IBRIDAZIONE NELL’UTILIZZO DEI CANALI E

DEGLI STRUMENTI A SECONDA DEI MOMENTI, CHE RICHIEDONO ALLE ISTITUZIONI DI

ADOTTARE NUOVE STRATEGIE BASATE SU CONCEPT INNOVATIVI

52% 48%

preferirebbe continuare preferirebbe sottoscrivere

a sottoscrivere polizze polizze tramite

tramite canali tradizionali canali digitali

COVERAGE GAP COVERAGE GAP

INNOVAZIONE DI

PRODOTTI ASSICURATIVI TRADIZIONALI

PRODOTTO

COVERAGE GAP COVERAGE GAP

COVERAGE GAP

ON-DEMAND MICRO INSURANCE INSTANT INSURANCE PARAMETRIC

INSURANCE INSURANCE

SUMMIT SUMMER EDITION 7

Fonte: CeTIF Digital Insurance HUB 2021LO SVILUPPO DI QUESTE NUOVE TIPOLOGIE DI POLIZZE È ABILITATO

DALL’IMPIEGO DI UNA SERIE DI TECNOLOGIE E STRUMENTI DIGITALI

I clienti sono favorevoli a

1. INTERNET OF THINGS 2. DATI condividere dati riguardanti: la

propria storia assicurativa (82%),

l’utilizzo dell’auto (77%)e lo stile di

guida (66%), i consumi energetici

(59%)e altri proveniente da

dispositivi smart home (44%)

TECHNOLOGIE

3. INTELLIGENZA 4. SMARTPHONE APPs e

E FATTORI

ARTIFICIALE e ANALYTICS STRUMENTI WEB-BASED

ABILITANTI

5. API 6. BLOCKCHAIN

CUSTOMER-CENTRIC

ECOSYSTEMS

SALUTE AUTO

CASA

SUMMIT SUMMER EDITION 8

Fonte: CeTIF Digital Insurance HUB 2021GLI ECOSISTEMI DIGITALI RAPPRESENTANO AMBIENTI IDEALI PER LO

SVILUPPO DELL’EMBEDDED FINANCE

Relazione basata EMBEDDED

su bisogni e FINANCE

contesti d’uso

Aggiungere valore al EMBEDDED

core business

INSURANCE

attraverso la RIDUZIONE DEL

proposizione di PROTECTION GAP

Nuovo modello di distribuzione

prodotti e di servizi di per consentire a ogni provider

terze parti di servizi e prodotti, retailer o

altro attore di integrare in

maniera seamless innovativi

Portare servizi servizi assicurativi nelle loro

finanziari nelle customer proposition ed

Customer Journey e experience:

nei touchpoint di • Componenti complementari

ENTRO IL 2030 MERCATO

terze parti che rappresentano add-on

POTENZIALE1:

•Componenti perfettamente

integrate • P&C: $700 MILIARDI

• VITA: $3 TRILIONI

Essere presenti nel

day by day di clienti

e prospect

SUMMIT SUMMER EDITION 9L’ECOSISTEMA E L’UTILIZZO DEI DATI E DELLE NUOVE TECNOLOGIE ABILITA

PROFONDI CAMBIAMENTI ANCHE NEL WEALTH MANAGEMENT

Le soluzioni di Intelligenza Artificiale sono sempre più utilizzate dai diversi attori del

mercato e attraggono sempre più interesse anche da parte dei clienti

Le società di gestione patrimoniale sono tra i primi utilizzatori AI

degli approcci di Intelligenza Artificiale e delle strumentazioni

di apprendimento automatico, per le quali stanno investendo

ingenti capitali EFFICIENZA

Nei servizi e prodotti offerti ai clienti e

nell’operatività interna

TECNOLOGIE EMERGENTI PER IL SETTORE DEL WEALTH MANAGEMENT MONDIALE1

PERSONALIZZAZIONE

Strategie specializzate e basate sulle reali

esigenze dei clienti

COMPETITOR

Nuovi attori che si affidano alle AI e

competono nella gestione patrimoniale

SUMMIT SUMMER EDITION 10

Fonte: CeTIF Digital Wealth Management HUB 2021REMOTIZZAZIONE, COMPETENZA DEI CONSULENTI, EMPATIA E ATTENZIONE NEI

CONFRONTI DEI CLIENTI CARATTERIZZERANNO LA RELAZIONE FUTURA TRA BANCHE E

CLIENTI PER UN PASSAGGIO DAL RISPARMIO PRIVATO ALL’ECONOMIA REALE

UNTIL 2020 2020 2022 OPEN OR CLOSED

STRATEGIES

Financial education

FORCING USE OF

DIGITAL TOOLS

Goal-based investments planning

Financial planning

Art Advisory

Tax and fiscal consultancy

Per gli investitori una corretta consulenza

finanziaria sarà necessaria per: Convogliando i risparmi verso soluzioni di

investimento che permettano agli investitori

Introdurre nuovi modi per diversificare il portafoglio di accedere a fonti sostenibili, guardando

al futuro e plasmandolo per il bene

comune.

Ottenere una corretta governance dei propri finanziamenti

Dunque un passaggio dal risparmio privato

all’economia reale

Pensare al passaggio generazionale, quindi al lungo periodo

SUMMIT SUMMER EDITION 11

Fonte: CeTIF Digital Wealth Management HUB 2021L’ECOSISTEMA E L’OPEN BANKING RENDONO PIÙ DINAMICO IL

CORPORATE BANKING E LA RELAZIONE BANCA - AZIENDA

VANTAGGI PER IL L’applicazione di una strategia di

Open Banking permette di creare

CORPORATE valore aggiunto al cliente, che si

interfaccia con la Banca per un

BANKING prodotto core come un mutuo o dei

piani di investimento e di risparmio

per aziende

POSSIBILITÀ DI CREARE NUOVI CANALI DI

BUSINESS

La Banca, in partnership con

Compagnie Assicurative, può fornire

all’azienda polizze innovative e

DIFFERENZIAZIONE DEL BUSINESS CON tailor-made per il suo business

COSTI BASSI

SEMPLIFICAZIONE DEI PROCESSI, La creazione di un ecosistema

INTEGRANDO I SERVIZI DELLE BANCHE permette di erogare servizi a valore

CON I SISTEMI AZIENDALI E I FLUSSI DI aggiunto per l’attività dell’azienda

LAVORO DEI LORO CLIENTI legati al settore immobiliare, alle

comunicazioni o a programmi di

loyalty.

SUMMIT SUMMER EDITION 12

Fonte: CeTIF Corporate Banking & SMEs HUB 2021L’EVOLUZIONE DEL SETTORE FINANZIARIO DEVE AFFRONTARE

SFIDE DI DIVERSA NATURA

Riduzione del Generational Digital

CULTURA DIGITALE Divide grazie ad una maggiore Nuovo mindset aziendale volto alla

SMART & DIGITAL

E INCLUSIONE consapevolezza dei canali digitali e creazione di una cultura collaborativa,

alta propensione alla sottoscrizione smart e aperta alla sperimentazione WORKING

FINANZIARIA

di prodotti e servizi tramite gli stessi

Touchpoint innovativi per Maggiore necessità di attenzionare

NUOVI PARADIGMI DI comunicare e relazionarsi lungo l’equilibrio ottimale tra prodotti e servizi STRUTTURA E

INTERAZIONE CON nuove customer journey in grado di finanziari e non finanziari nonché la GOVERNANCE

IL CLIENTE integrare canali e strumenti digitali e gestione delle nuove relazioni in ottica DEGLI ECOSISTEMI

fisici di «quarte parti»

RAPIDITÀ NEL Nuove attitudini ed esigenze,

La rapidità dell’evoluzione tecnologica

CAMBIAMENTO DELLE orientate all’immediatezza e alla DIFFUSIONE DI RISCHI

induce a una maggiore produzione

semplicità di fruizione, stressate

ABITUDINI DEL dall’attuale contesto sociale,

normativa e a un’intensificazione NON FINANZIARI

dell’attività delle Autorità di Vigilanza

CONSUMATORE economico e sanitario

Integrazione dei criteri ESG Dal 2014 più di 59 paper relativi all’etica

SOSTENIBILITÀ COME nell’offerta dei prodotti e servizi dell’intelligenza artificiale sono stati

finanziari e attenzione agli SDGs pubblicati da governi, organizzazioni, ETICA DIGITALE

STRATEGIA

nell’operatività aziendale e nella CSR ONG, mondo accademico e industriale

CONCENTRAZIONE Fusioni e acquisizioni tra incumbent Trasformazione dei processi tradizionali DIGITALIZZAZIONE

attraverso l’impiego di nuove

DEL MERCATO per l’ottimizzazione dei costi, dei

tecnologie volte a ridurre le frizioni

DELLA VALUE CHAIN

processi e del presidio territoriale DELLE AZIENDE

FINANZIARIO operative e snellirne l’esecuzione

SUMMIT SUMMER EDITION 13

Fonte: CeTIF Financiall Trend Overview – Gennaio 2021Puoi anche leggere