Macroarea Territoriale Brescia e Nord Est - Progetto Ascolto - MAURO LOZZA - Andaf

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Progetto Ascolto

Macroarea Territoriale Brescia e Nord Est

Intervengono:

MAURO LOZZA PIERRAFFAELLO AQUINO

Responsabile Responsabile

Direzione e Coordinamento Area Crediti

Commerciale

Padova, 20 Settembre 2018

Il Gruppo UBI Banca

La presenza sul territorio, le società prodotto e le partnership

La Rete Le Società Prodotto

Società del Gruppo dedicate a specifici

Una rete nazionale a diffusione capillare …

business distintivi …

ASSET MANAGEMENT :

➢ 1.800 Filiali

➢ 48 Centri Imprese FACTORING :

➢ 27 Centri Private

… presenti in 19 Regioni LEASING :

… per un totale di circa 4,0 mln di Clienti

Principali accordi

Banca On-line

commerciali

Una Banca telematica con avanzata piattaforma Partnership consolidate per un’offerta

di trading … completa e integrata …

CONSULENZA ASSICURAZIONI

SPECIALISTICA : RAMO DANNI :

➢ 1 Piattaforma On-line NOLEGGIO A BANCA-

LUNGO TERMINE : ASSURANCE

➢ 21 Filiali VITA :

BROKER

➢ Oltre 900 consulenti finanziari

ASSICURATIVO:

Dati al 28 Febbraio 2018

2

Il Gruppo UBI Banca

La presenza nel mondo

Lussemburgo Cracovia

• UBI Trustee SA UBI Factor Shanghai

• UBI Management Co SA Filiale Zhong Ou Asset

Management Company

Antibes, Mentone, Co. Ltd*

Nizza

UBI Banca

Filiali

Shanghai

Ufficio di

Rappresentanza

New York Hong Kong

Ufficio di Ufficio di

Rappresentanza Rappresentanza

Mumbai

San Paolo Ufficio di

Ufficio di

Rappresentanza

Rappresentanza

Casablanca Dubai

Ufficio di Vienna Mosca Ufficio di

Rappresentanza Business Ufficio di Rappresentanza

Consultant Rappresentanza

* Joint-venture di cui UBI Banca detiene il 25% del capitale sociale.

3

Il Gruppo UBI Banca: 7 Macroaree Territoriali e 2 Divisioni Specializzate

La presenza in Italia

MAT BRESCIA E NORD

MAT BERGAMO E EST

LOMBARDIA OVEST 6 DT

7 DT

MAT MILANO EMILIA

ROMAGNA

6 DT

UBI CORPORATE &

MAT NORD OVEST

INVESTMENT

5 DT

MAT MARCHE ABRUZZO BANKING

9 DT

Fatturato >

MAT LAZIO TOSCANA 250 mln

UMBRIA

8 DT

UBI

TOP PRIVATE

MAT SUD

7 DT

4

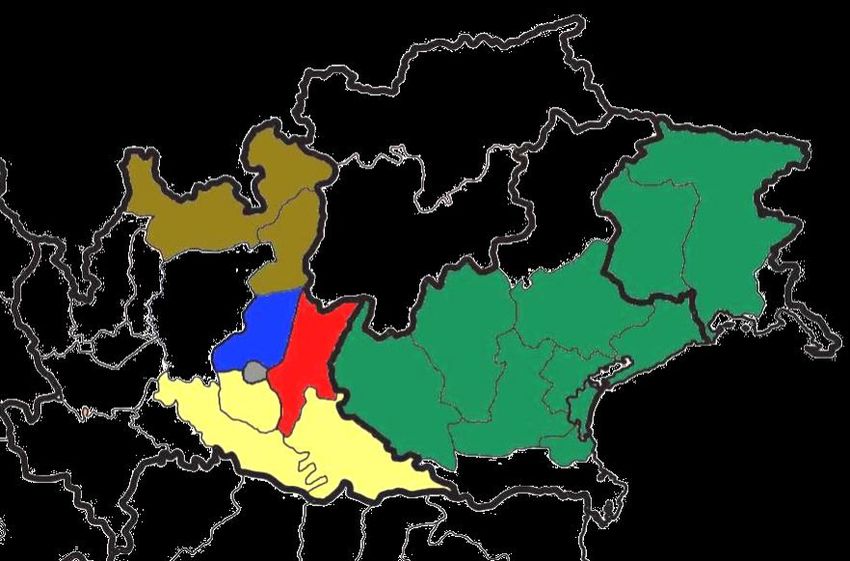

MAT Brescia e Nord Est: La Direzione Territoriale Triveneto

La nostra Missione…

Supportare le Persone, le Famiglie e le Imprese nelle attività

economico-finanziarie garantendo prodotti e servizi di qualità …

Coniugare semplicità, qualità e innovazione per creare valore

sostenibile nel tempo per tutti gli stakeholder …

… è fare banca per bene.

DT TRIVENETO

(Vicenza)

Direttore territoriale: Ugo Resconi

Resp. Centro Imprese: Graziano Vaccari

5

MAT Brescia e Nord Est: La Direzione Territoriale Triveneto

28 Numero filiali

2

La Rete distributiva sul Triveneto

1

FILIALI CENTRI IMPRESE DIPENDENTI

28 1 (Vicenza) 231

4

4 2 di cui: 4 Corner:

▪ 3 Full ▪ Udine

12

▪ 11 con Team Bsn ▪ Padova

▪ 14 Tradizionali ▪ Treviso

3

▪ Verona

* Fonte Banca d’Italia, QdM raccolta comprensiva di Depositi e PCT Passivi

6

Banca “transattiva” o “fornitore strategico”?

Analizza ed eventualmente soddisfa le

richieste (approccio “reattivo”)….

…si posiziona come Partner

strategico per il raggiungimento dei

vostri obiettivi

7

La redazione del Business Plan

Informazioni chiave:

Aspetti Qualitativi:

- Linee Investimento

- Coperture Finanziarie

- Gestione del circolante

- Prospettive di crescita nel triennio successivo

- Spiegazioni sulle cause di forte “difformità” rispetto

al passato

Aspetti Quantitativi:

- Stato Patrimoniale

- Conto Economico

- Rendiconto Flussi di Cassa

8

Business Plan: la visione del “fornitore strategico”

Commerciale Creditizia

9

Aspetti qualitativi: la reazione commerciale Linee Investimento - Chi è il fornitore e quali sono le caratteristiche “tecniche” dell’investimento che agiscono sull’Ebitda? Coperture Finanziarie - Quale è la struttura delle coperture finanziarie? - Che forma “tecnica” è stata ipotizzata… c’è possibilità di confrontarsi? - L’installazione determina dei costi in termini di “fermo produzione”? Gestione del circolante - Quali forme di “smobilizzo” vengono utilizzate? - Il credito è assicurato? Quali sono le franchigie e costi? Prospettive di crescita nel triennio successivo - Quali sono i mercati che si intendono aggredire? - Con quali “canali” ci si sta attivando? - Sono stati esplorati strumenti “agevolativi”? 10

Aspetti quantitativi: la reazione commerciale Stato Patrimoniale - Come si muove il monte Crediti e quali sono le sue dinamiche previste? - E’ presente una distribuzione di dividendi? - Ci sono dinamiche di “scorporo” o di ridefinizione dell’assetto patrimoniale? Conto economico - Quanto incidono le previsioni di cambio/tasso al mutare degli scenari? - Quale scenario è stato incorporato nel piano? - I costi delle coperture a quanto ammontano? - Ci sono spese che vengono “capitalizzate”? Rendiconto Flussi di cassa - Quali sono le aree sulle quali le previsioni determinano maggior assorbimento? - E’ possibile intervenire con modalità alternative? 11

Perché è importante condividere un Business Plan

Rende visibile l’ipotesi di scenario su cui l’imprenditore prende le

proprie decisioni e quindi certe azioni diventano più chiare alla Banca

Permette di fornire spunti su alcune “expertise” finanziarie di mercato

e definire impianti “finanziari” flessibili

Consente una migliore definizione del Rating

Favorisce la concessione di migliori condizioni economiche

Rende possibile la valutazione di modalità di abbattimento dei rischi

Attiva, nel tempo, una conoscenza approfondita che può dare valore

anche all’indotto (soprattutto ai fornitori)

Incrementa la disponibilità a sostenere “quote” di debito più importanti

12…e se il Business Plan disattendesse le aspettative??

La redazione del Business Plan crea

l’opportunità per approfondire e

migliorare la relazione.

Il variare dello scenario rispetto alle

attese evidenzia anche la capacità di

reagire a condizioni non previste.

13L’importanza del Business Plan per UBI Banca

E’ uno strumento fondamentale per

migliorare la conoscenza dell’impresa.

Vista l’importanza, la nostra rete

commerciale utilizza nel processo di

istruttoria strumenti di planning integrati a

disposizione anche delle imprese.

14Business plan: le reazioni da “fornitore strategico”

Commerciale Creditizia

15Aspetti qualitativi: la reazione creditizia Linee Investimento - Ammontare degli investimenti e distribuzione nel tempo - Ripartizione fra le diverse finalità degli investimenti ed effetti attesi/desiderati Coperture Finanziarie - Dettaglio delle fonti finanziarie (ammontare, durata/scadenza, certezza dell’ottenimento) - Tempi di erogazione/modalità di rimborso Gestione del circolante - Impatto sul circolante delle variazioni attese di fatturato - Impatto sul circolante degli investimenti in programma Prospettive di crescita nel triennio successivo - Definizione delle assunzioni alla base delle ipotesi di crescita - Chiara identificazione delle conseguenze finanziarie delle prospettive di crescita Spiegazioni sulle cause di forte “difformità” rispetto al passato - Effetti degli investimenti sui processi industriali e organizzativi 16

Aspetti quantitativi: la reazione creditizia - cosa deve contenere (1) L’elemento essenziale di un Business Plan è la chiara indicazione delle assunzioni poste alla base di tutte le elaborazioni. In particolare: Stato Patrimoniale - Investimenti tecnici (anche in leasing) e finanziari con relative motivazioni e benefici attesi; regole di ammortamento degli investimenti - Tempi medi di incasso clienti, pagamento fornitori e scorte medie, con particolare approfondimento delle motivazioni delle eventuali variazioni; in questa voce va specificato se l’azienda ricorre al Factor o ad altre forme di anticipazione finanziaria che alterano la rappresentazione dei crediti commerciali a bilancio - Piani di ammortamento dei finanziamenti MLT (anche leasing) in essere e di nuova erogazione previsti a piano - Nuovi apporti di mezzi da parte dei soci 17

Aspetti quantitativi: la reazione creditizia - cosa deve contenere (2) Conto economico - Ipotesi di crescita del fatturato con spiegazione delle variazioni più significative (cambio mercati/prodotti, acquisizione di aziende). In alcuni casi potrebbe essere significativo distinguere ipotesi di volumi venduti e di prezzi applicati - Andamento dei principali costi, con spiegazione delle variazioni più significative, soprattutto quando indotte dagli investimenti in programma; come per i ricavi per alcune voci di costo (materie prime, costo del lavoro) potrebbe essere utile distinguere quantità e prezzi pagati - Tassi sui finanziamenti a MLT e a BT - Eventuali partite straordinarie 18

Aspetti quantitativi: la reazione creditizia - cosa leggiamo

Stato Patrimoniale

- Evoluzione (e verifica rispetto al dato storico) del rapporto Cap. Investito/Fatturato

- Evoluzione del rapporto Mezzi propri/Mezzi di terzi

Conto economico

- Evoluzione (e verifica rispetto al dato storico) dei margini industriali

(tipicamente MOL)

- Evoluzione ammontare oneri finanziari

Rendiconto Flussi di cassa

- Evoluzione delle grandezze del circolante

- Sostenibilità del debito in termini di:

- flussi adeguati al pagamento delle scadenze

- rapporti finanziari complessivi

- ragionevole possibilità per l’azienda di ottenere gli affidamenti a BT

necessari a sostenere l’operatività aziendale

E’ necessario sottoporre tutte queste voci a simulazioni per

verificare come evolvono non solo nel tempo ma a fronte di

eventi non previsti nelle assunzioni del Piano (Worst Case)

19Aspetti quantitativi Budget: la reazione creditizia

Il Budget declina, anno per anno, con maggior precisione e

dettaglio gli obiettivi del Business Plan.

Nei casi in cui non si hanno modifiche sostanziali della struttura

aziendale (modesti investimenti di sostituzione, assenza di

modifiche ai mercato serviti e ai prodotti offerti), con il solo

Budget si può gestire il day by day aziendale.

Gli elementi per la costruzione del Budget sono i medesimi del

Business Plan, ma riferiti solo all’anno immediatamente

successivo, al fine di verificare almeno mensilmente il

raggiungimento o meno degli obiettivi e porre, eventualmente, i

necessari aggiustamenti.

Il Budget deve essere comunque completo di Conto Economico,

Stato Patrimoniale e prospetto del Cash Flow.

20Perché è importante condividere un Business Plan

Consente di individuare la migliore forma di

finanziamento creando, ad esempio, un mix di BT e

MLT o allineando il profilo di rimborso del MLT ai

flussi prospettici

Consente di identificare i momenti in cui potrebbero

crearsi delle tensioni (nel caso del Business Plan con

largo anticipo)

21…e se il Business Plan disattendesse le aspettative??

Il Business Plan consente di avere dei risultati di riferimento da

raggiungere nel tempo.

A certe scadenze diventa quindi facile:

- capire quale sia la distanza dalla situazione desiderata

- ipotizzare azioni correttive e stimarne l’effetto

- comunicare in modo completo, trasparente, tempestivo ai vari

stakeholders cosa non sta andando e cosa si sta facendo per recuperare

Tutto ciò riduce l’effetto “sorpresa”

e il rischio di reazioni “scomposte” di terzi

22Utilità del Budget annuale per i rapporti bancari Il Budget annuale consente di governare l’azienda su un orizzonte relativamente breve. Nei rapporti con le banche, consente di esplicitare in anticipo esigenze particolari (si pensi alla stagionalità), potendone dare una quantificazione precisa e una durata altrettanto precisa. Permette quindi di evitare tensioni o di ricorrere (dal lato opposto) a fidi in eccesso (con i relativi costi). Consente anche di definire in modo più preciso le forme tecniche necessarie per gestire la quotidianità 23

Condizioni affinché Business Plan e Budget siano strumenti efficaci

Trasparenza nei confronti

dei soggetti a cui i

documenti sono rivolti

Coerenza con l’intera

Tempestività nel processo

attività di comunicazione

di monitoraggio

dei dati finanziari

Continuità nella misurazione

del dato sia in forma

prospettica che storica

2425

Puoi anche leggere