Liquidità e incentivi per superare l'emergenza Covid-19 - Come navigare tra opportunità e implicazioni dei decreti governativi - Deloitte

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Liquidità e incentivi per superare l'emergenza Covid-19

Come navigare tra opportunità e implicazioni dei decreti governativi

.

Webinar, 14 Aprile 2020

Deloitte, 2020

Agenda del Webinar

Relatori ed argomenti

Introduzione

1 Lorenzo Parrini - Partner, Corporate Finance Advisory – Business Continuity & Financing Leader

Decreto Liquidità e strumenti finanziari a supporto delle imprese: navigare tra forme alternative, garanzie e implicazioni

2 Andrea Azzolini - Director, Head of Debt Advisory

Pianificazione finanziaria e gestione del circolante: controllo e ottimizzazione del cash flow al servizio della leva finanziaria

3 Riccardo Pastore – Partner, Working Capital & Liquidity Leader

Incentivi fiscali e contributi a fondo perduto a sostegno delle imprese

4 Ranieri Villa – Partner, Global Investment Innovation Incentives (Gi3)

Silvia Cesarini – Manager, Global Investment Innovation Incentives (Gi3)

Incentivi per contrastare la crisi nel resto mondo disponibili per le controllate estere

5 Ranieri Villa– Partner, Global Investment Innovation Incentives (Gi3) Leader

© 2020 Deloitte 2

Liquidità e incentivi per superare l'emergenza Covid-19

Premessa

Siamo di fronte ad una situazione senza precedenti che sta mettendo sotto pressione l’economia globale legata alla diffusione del Covid- 19. A fronte della

necessità di un lockdown la maggior parte delle attività economiche a livello globale sono state sospese al fine di contenere la propagazione del Virus.

Tutti i Paesi hanno risposto celermente in termini di misure sia di politica monetaria che fiscale volte a supportare l’economia e le famiglie. Anche in

Italia è stata fornita una risposta, attraverso il Decreto Cura Italia e successivamente con il Decreto Liquidità.

I mercati finanziari stanno vivendo un periodo di forte volatilità. I Paesi caratterizzati da un alto livello di indebitamento come l’Italia si prestano in

modo particolare a politiche speculative con effetti sullo spread e quindi sul costo del nostro indebitamento.

Il sistema Bancario italiano ha, un ruolo fondamentale nel Attenta valutazione del fabbisogno finanziario

supportare il Paese sia attraverso i provvedimenti presi dai in funzione degli obbiettivi di piano e dei flussi

singoli Istituti, che come veicolo esecutivo dei provvedimenti di cassa attesi

Governativi.

Sebbene al momento attuale l’atteggiamento delle banche sia

attendista, e finalizzato ad una più ampia comprensione dei Muoversi celermente per la richiesta di

provvedimenti recentemente emanati serve maggiore celerità e nuova finanza e mantenere costante

flessibilità. comunicazione con i finanziatori

KPI per le aziende

Allargare il panel di potenziali

finanziatori (e.g. Private Debt)

Alle aziende in questo contesto è richiesta una maggiore

capacità di focalizzazione sul proprio business, al fine di

valutare eventuali cambiamenti nei modelli di consumo post crisi,

e soprattutto una capacità di pianificazione finanziaria al fine Monitorare costantemente l’equilibrio di

di potersi dotare di una struttura di capitale adeguata a superare tesoreria

l’attuale contingenza.

Le aziende, ed in particolare le PMI rimangono il cuore del

sistema imprenditoriale del Paese e come tali devono Valutare la cession di asset non core e

ragionare in un’ottica di medio termine sia per quanto attiene la posticipare investimenti non necessari

definizione delle strategie in termini finanziarie che di business.

© 2020 Deloitte 3

Decreto Liquidità e strumenti finanziari a supporto

delle imprese: navigare tra forme alternative,

garanzie e implicazioni

© 2020 Deloitte 4Liquidità e incentivi per superare l'emergenza Covid-19

Normative considerate

Piccole Medie Imprese Large e Mid Cap

Misure Decreto “Liquidità”

Decreto Legge 06 Aprile 2020

Governative Decreto “Liquidità” Principali provvedimenti

Decreto Legge 06 Aprile 2020 governativi finalizzati a

Decreto “Cura Italia”

Decreto Legge 17 marzo 2020, n. 18. supportare potenziali

tensioni di liquidità delle

aziende a fronte delle

Cassa Depositi e Prestiti crisi COVID.

Sistema Uno sguardo inoltre agli

strumenti alternativi al

Bancario sistema bancario che in

Accordi bilaterali con il

Accordo ABI determinati contesti

singolo Ente finanziatore

possono contribuire a

supportare la liquidità

delle aziende in tempi

brevi.

Alternative

Lending Direct lending, Private Debt e Piattaforme Fintech

© 2020 Deloitte 5Liquidità e incentivi per superare l'emergenza Covid-19

Moratoria ex lege

Caratteristiche Descrizione

Aventi diritto Sono le PMI e cioè le aziende che occupano meno di 250 dipendenti, il cui

fatturato annuo non supera i 50 milioni di euro oppure il cui totale di

attivo di Stato Patrimoniale annuo non supera i 43 milioni di euro.

Sospensione, in ogni caso fino al 30 settembre 2020, della quota capitale

dei finanziamenti, e eventualmente dei relativi interessi.

l’allungamento dei mutui, dei finanziamenti per una durata pari al 100% del

piano residuo mentre per i finanziamenti a breve termine l’allungamento è

Decreto "Cura previsto in massimo 270 giorni.

Italia" n.

18/2020 (17-mar-20)

Riguarda: (i) finanziamenti a rimborso rateale (mutui, leasing); (ii) aperture di

limiti alla revoca degli Tipologia di

affidamenti bancari, la credito a revoca (scoperto di conto corrente) e (iii) prestiti non rateali (finimport,

finanziamenti

sospensione dei pagamenti anticipo fatture o riba, etc).

di mutui e leasing e il

potenziamento del Fondo

di Garanzia. La concessione della moratoria non è subordinata ad alcun parere deliberante

Come funziona

da parte degli istituti di credito. L’impresa richiedente dovrà effettuare una

specifica comunicazione alla banca.

Deve trattarsi di finanziamenti in essere al 31 Gennaio 2020 e non devono esserci

Requisiti

preesistenti richieste di moratoria o classificazioni delle posizione creditoria come

oggettivi

sofferenza.

Segnalazione in centrale rischi andrebbe valutato l’impatto su richiesta di nuova

Centrale

finanza. Tema Covenant Reset

rischi

© 2020 Deloitte 6Liquidità e incentivi per superare l'emergenza Covid-19

Accordi bilaterali per Mid e Large Cap

Interventi Descrizione

Mid Cap e Le Mid e Large Cap italiane, non essendo state incluse nella moratoria ex lege

Large Cap

come definita nel Decreto 23/20 Liquidità dell’8 Aprile, dovranno quindi ricorrere

ad accordi bilaterali con gli Istituti di credito.

Accordi Accordo ABI Si tratta di un accordo bilaterale da raggiungere con le banche finanziatrici in

Bilaterali per Per le PMI

funzione delle linee guida definite dall’ABI. In linea di principio la moratoria ABI

Mid e Large

prevede:

Cap. Moratoria

ABI per le PMI sospensione del pagamento della quota capitale da 3 a 12 mesi;

proroga del finanziamento da 6 a 12 mesi;

concessione di linee di credito con scadenze fino a 18 mesi.

Non trattandosi di una moratoria ex lege la proposta di sospensione ai pagamenti

Iter e/o all’allungamento della durata sarà soggetta all’approvazione del comitato

Approvativo crediti dell’ente finanziatore. Potrà essere richiesta evidenza dello squilibrio

finanziario attraverso analisi della pre-chiusura di bilancio 2019, e altri documenti

che evidenzino tensioni di liquidità legati alla situazione contingente.

© 2020 Deloitte 7Liquidità e incentivi per superare l'emergenza Covid-19

Fondo di Garanzia PMI e successive modifiche del Decreto Liquidità 1/3

Descrizione

Il Decreto ha disposto l’abrogazione dell’articolo 49 del Decreto-Cura Italia. Tuttavia, il

Abrogazio

ne art. 49 Decreto dispone espressamente la possibilità di accesso alla misura in oggetto anche per i

Dl Cura

soggetti che già beneficiano degli interventi previsti dall’articolo 49 del Decreto-Cura Italia e che

Italia

abbiano pienamente utilizzato tali provvedimenti.

Si conferma l’innalzamento, nel rispetto della disciplina europea, dell’importo massimo garantito

Cosa è

Fondo Garanzia cambiato a 5 milioni di euro.

PMI ai sensi del Si conferma la gratuità della garanzia del Fondo, sospendendo l'obbligo di versamento delle

DL Cura Italia e commissioni per l'accesso previste dal regime ordinario.

successive

Diversamente da quanto previsto dal Decreto-Cura Italia, viene ampliata la platea dei

modifiche del

DL Liquidità soggetti che possono beneficiare della garanzia, ammettendo le imprese con un numero di

dipendenti non superiore a 499.

Per gli interventi di garanzia diretta la percentuale massima di copertura viene

incrementata fino al 90% dell’ammontare di ciascuna operazione finanziaria con durata

fino a 72 mesi. L’importo totale delle predette operazioni finanziare non può superare con

riferimento al beneficiario, alternativamente (a) il doppio della spesa salariale annua, (b) il 25%

del fatturato totale ovvero (c) il fabbisogno per costi del capitale di esercizio e per costi di

investimento nei successivi diciotto mesi, per le PMI, e nei successivi 12 mesi per le imprese con

© 2020 Deloitte

non più di 499 dipendenti. 8Liquidità e incentivi per superare l'emergenza Covid-19

Fondo di Garanzia PMI e successive modifiche del Decreto Liquidità 2/3

Descrizione

Cosa è Fermo restando le caratteristiche di durata e importo dell’operazione di cui al punto precedente,

cambiato

per gli interventi di riassicurazione, invece, la percentuale massima di copertura viene

incrementata fino al 100% dell’importo garantito dal Confidi o da altro fondo di

garanzia, purché la garanzia prestata tali soggetti non superi la percentuale massima

del 90%.

Fondo Garanzia Viene confermata l'ammissibilità della garanzia per operazioni di rinegoziazione del debito,

PMI ai sensi del nella misura dell’80% per la garanzia diretta e, per la riassicurazione, nella misura del 90%

DL Cura Italia e

dell’importo garantito dal Confidi o da altro fondo di garanzia, a condizione che le garanzie da

successive

modifiche del questi rilasciate non superino la percentuale massima di copertura dell’80%, purché il

DL Liquidità soggetto finanziatore conceda nuova finanza per almeno 10% del debito accordato.

Di particolare rilievo appare la possibilità prevista dal Decreto – diversamente a quanto

disposto dal Decreto Cura-Italia - di concedere la garanzia del Fondo anche in favore di

beneficiari finali che presentano, alla data della richiesta, esposizioni nei confronti del soggetto

finanziatore classificate come «inadempienze probabili» o «scadute o sconfinanti

deteriorate» ai sensi del paragrafo 2, Parte B della circolare n. 272 del 30 luglio 2008 della

Banca d’Italia, purché la predetta classificazione non sia precedente alla data del 31 gennaio

2020.

© 2020 Deloitte 9Liquidità e incentivi per superare l'emergenza Covid-19

Fondo di Garanzia PMI e successive modifiche del Decreto Liquidità 3/3

Descrizione

Cosa è La garanzia è concessa anche alle imprese che, in data successiva al 31 dicembre 2019, sono

cambiato

state ammesse alla procedura del concordato con continuità aziendale di cui all'articolo 186-bis

del regio decreto 16 marzo 1942, n. 267 (“Legge Fallimentare”).

Hanno stipulato accordi di ristrutturazione ai sensi dell'articolo 182-bis o hanno presentato un

piano attestato di cui all’articolo 67 della Legge Fallimentare, purché, all’8 aprile 2020, le loro

esposizioni non siano più in una situazione che ne determinerebbe la classificazione come

Fondo Garanzia

PMI ai sensi del esposizioni deteriorate, non presentino importi in arretrato successivi all'applicazione delle misure di

DL Cura Italia e concessione e la banca, sulla base dell'analisi della situazione finanziaria del debitore, possa

successive ragionevolmente presumere vi sarà il rimborso integrale dell'esposizione alla scadenza, ai

modifiche del

DL Liquidità sensi dell’art 47, comma 6, lettere a) e c) del Regolamento 575/2013.

Viene inoltre confermata l’esclusione del modulo «andamentale» ai fini della valutazione per

l’accesso al Fondo.

© 2020 Deloitte 10Liquidità e incentivi per superare l'emergenza Covid-19

Fondo di Garanzia SACE ai sensi del Decreto Liquidità

5.000 >5.000 dipendenti

fatturatoLiquidità e incentivi per superare l'emergenza Covid-19

Fondo di Garanzia SACE ai sensi del Decreto Liquidità

Misure potenziate per:

Garanzia SACE per PMI e persone fisiche esercenti Imprese fino a 499 Imprese fino a 499 dipendenti

imprese di ogni

dimensione (art. 1 - D.L.

attività di impresa, arti, dipendenti con fatturato

23/2020)* professioni ≤3,2€mln

Copertura 100% 90% diretta+10% Confidi 90%

Impegni assunti SACE

fino al 31-dic-20:

≤€200mld, di cui Importo ≤25% dei ricavi 2019 e tetto ≤25% dei ricavi e tetto Inferiore al doppio dei costi del

almeno €30mld garantito massimo 25€k massimo 800€k personale o al 25% del fatturato o al

per le PMI fabbisogno, per costi del capitale d’es. e

per costi di investimento nei successivi 18

mesi (PMI), e nei successivi 12 mesi

(imprese con dipendenti ≤499)

Fondo centrale di Durata Preammortamento di 24 mesi e Fino a 6 anni

garanzia PMI per durata massima 6 anni

imprese con massimo 499

dipendenti (art. 13 - D.L.

23/2020) Procedura Autocertificazione su danni da Valutazione del Fondo su profilo economico finanziario

Covid19; no valutazione del Fondo

Importo garantito

≤€5mln, oltre ai

quali le PMI potranno Altre Anche per operazioni di:

utilizzare il plafond operazioni - rinegoziazione del debito, purché il nuovo finanziamento preveda l'erogazione di credito aggiuntivo di

riservato di €30mld almeno il 10% del debito residuo;

di garanzie SACE - investimento immobiliare nei settori turistico-alberghiero e delle attività immobiliari, con durata

(di cui sopra) minima di 10 anni e di importo >€500k, la garanzia è cumulabile con altre forme di garanzia acquisite sui

finanziamenti;

- su portafogli di minibond sono concesse sulla dotazione disponibile del Fondo.

© 2020 Deloitte 12

* L’efficacia di tali disposizioni è subordinata all’approvazione della Commissione Europea.Liquidità e incentivi per superare l'emergenza Covid-19

Caratteristiche della Garanzia

Descrizione

La garanzia rilasciata da SACE è a prima richiesta, esplicita, irrevocabile e conforme ai

requisiti previsti dalla normativa di vigilanza prudenziale ai fini della migliore mitigazione del

rischio e può essere concessa a valere su nuovi finanziamenti o rifinanziamenti concessi

all’impresa successivamente all’entrata in vigore del Decreto, per capitale, interessi ed oneri

accessori fino all’importo massimo garantito.

Sulle obbligazioni di SACE derivanti dalle garanzie è accordata di diritto la garanzia dello

La Garanzia Stato a prima richiesta e senza regresso, la cui operatività sarà registrata dalla medesima

SACE principali SACE con gestione separata.

caratteristiche

SACE svolgerà anche per conto del Ministero dell’Economia e delle Finanze (“MEF”)

le attività relative all’escussione della garanzia e al recupero dei crediti, che potrà

altresì delegare alle banche, alle istituzioni finanziarie nazionali e internazionali e

agli altri soggetti abilitati all’esercizio del credito in Italia.

Con decreto del MEF possono essere impartiti a SACE indirizzi sulla gestione dell’attività di

rilascio delle garanzie e sulla verifica, al fine dell’escussione della garanzia dello Stato, del

rispetto di tali indirizzi.

© 2020 Deloitte 13Liquidità e incentivi per superare l'emergenza Covid-19

Istruttoria sul merito di Credito

Descrizione

La domanda per aver accesso alla Garanzia SACE andrà inoltrata alla banca attraverso

apposita modulistica. La banca provvedera’ alla propria analisi di credito e, una volta

approvata la richiesta, inoltrerà la documentazione a SACE che farà un controllo di forma su

quanto già approvato dall’ente finanziatore.

I punti fondamentali dell’istruttoria saranno focalizzati sulla capacità del beneficiari di far

fronte alle proprie obbligazioni contrattuali e quindi il ripagamento del finanziamento

richiesto.

Istruttoria di Inoltre, nella documentazione fornita alla banca sarà fondamentale passare il messaggio che

credito

i fondi erogati andranno a sostenere, come previsto dal Decreto Liquidità, i costi del

personale, investimenti o capitale circolante impiegati in stabilimenti produttivi e

attività imprenditoriali localizzati in Italia.

© 2020 Deloitte 14Liquidità e incentivi per superare l'emergenza Covid-19

Tempistiche di attuazione del Decreto Liquidità

Descrizione

In data 14 Aprile 20202 la Commissione Europea dopo aver pubblicato il Temporary

framework, ha approvato il pacchetto di misure governative in Italia, di conseguenza La Garanzia

Sace al pari di quella del fondo PMI e’ attiva.

Per quanto riguarda i prestiti alle grandi aziende sopra 1.5 bn di fatturato garantiti dalla Sace,

sarà necessario attendere un decreto attuativo da parte del Ministero dell’Economia e

delle Finanze (MEF) necessario all’attuazione di ogni richiesta.

Probabili Rileviamo come fatti salvi i prestiti a professionisti, partite Iva e PMI fino a un massimo di 25 mila

tempistiche di euro (garantiti al 100% dal Fondo centrale di garanzia per le PMI), in tutti gli altri casi di prestiti

attuazione del

con garanzie inferiori (es. 90% Fondo di garanzia e 10% Confidi privati) le procedure non

Decreto

Liquidità potranno che essere quelle ordinarie.

Tra l’istruttoria stessa e il vaglio, seppur di forma di Sace, implicherà una selezione da parte delle

banche verso le imprese, le quali non tutte probabilmente potranno accedere alle garanzie statali,

e potrebbe non tradursi in un prestito automatico da parte di tutti gli istituti di credito.

Le tempistiche in ultima istanza saranno legate alla capacità del sistema bancario di processare in

tempi brevi una grande quantità di richieste

© 2020 Deloitte 15Liquidità e incentivi per superare l'emergenza Covid-19

Strumenti a disposizione di CDP 1/2

Interventi Descrizione

I finanziamenti saranno concessi preferibilmente in cofinanziamento con il

Liquidità Mid-

sistema bancario con quota CDP tra i 5 e i 50 milioni di euro e durata fino a 18

Large Cap

mesi.

Potranno richiedere questo tipo di operatività le imprese caratterizzate dai

seguenti requisiti:

• fatturato annuo maggiore di 50 milioni di euro;

• presenza di un danno da emergenza COVID-19, dimostrabile, pari

almeno ad una riduzione del fatturato del 10% rispetto al

corrispondente periodo dell’anno precedente.

Strumenti a Le esigenze di liquidità supportate dal finanziamento potranno essere funzionali

disposizione di a: ricerca, sviluppo, innovazione, tutela e valorizzazione del patrimonio

culturale, promozione del turismo, ambiente, efficientamento energetico, green

CDP economy, iniziative per la crescita, anche per aggregazione, delle imprese, in

Italia e all’estero realizzazione di opere, impianti, reti e dotazioni, destinati a

iniziative di pubblica utilità.

L’impresa rimborsa il finanziamento in unica soluzione alla scadenza

(bullet), con il pagamento semestrale posticipato degli interessi.

Garanzie Iniziativa dedicata a tutte le società di capitali MID Corporate e PMI che

finanziarie a presentino un fatturato export e un portafoglio ordini estero attivo e che al

breve termine 31/12/2019 si trovavano in una situazione di equilibrio finanziario.

© 2020 Deloitte 16Liquidità e incentivi per superare l'emergenza Covid-19

Strumenti a disposizione di CDP 2/2

Interventi Descrizione

SACE mette a disposizione un plafond di 1,5 miliardi di euro per il rilascio di

Garanzie garanzie fino al 50% al sistema bancario per agevolare l’erogazione di nuovi mutui

finanziarie a di breve finalizzati al finanziamento del circolante.

breve termine Forme tecniche utilizzate: finanziamenti con durate fino a 18 mesi con

rimborso bullet o amortising senza vincoli sull’importo di finanziamento.

Strumenti a Piattaforma Cassa Depositi e Prestiti ha messo a disposizione delle banche italiane una

Imprese provvista a tassi calmierati per un importo di 3 miliardi di euro, al fine di favorire

disposizione di la concessione di nuovi finanziamenti alle PMI e alle Mid-cap italiane a sostegno

CDP degli investimenti e delle esigenze di capitale circolante.

L’iniziativa risulta di immediata attivazione in quanto tutti i principali gruppi

bancari italiani sono da tempo operativi sulla Piattaforma Imprese.

Le linee di provvista messe a disposizione da CDP hanno una durata compresa tra

i 3 e 12-15 anni, con obbligo per le banche di concedere nuova finanza alle

imprese di durata minima rispettivamente compresa tra 1 e 10 anni.

Sono in corso nuove iniziative per attivare coperture assicurative e finanziamenti

Credito verso fino a 2 miliardi di euro a beneficio di grandi buyer esteri con elevate

buyer esteri potenzialità di procurement dall’Italia, affinché incrementino l’acquisto di

merci e servizi italiani soprattutto nel settore oil&gas, macchinari e meccanica,

infrastrutture, alimentare ed energetico.

© 2020 Deloitte 17Liquidità e incentivi per superare l'emergenza Covid-19

Principali iniziative da parte delle principali banche Italiane

Moratoria per 3-6 mesi.

Finanziamenti a 18 mesi di cui 6 mesi in preammortamento.

Sia per i clienti che non clienti.

Moratoria per 3-6 mesi con possibilità di proroga fino a un massimo di 12 mesi.

Concessione di linee di credito liquidità con durata sino a 6 mesi.

Proroga delle linee di import fino a 120 giorni, finalizzata a supportare la gestione del

capitale circolante.

Moratoria per 3-6 mesi

Linee di credito a breve termine, temporanee, con durata fino a 6 mesi.

Finanziamenti chirografari per liquidità con preammortamento fino a 6 mesi e durata

massima di 18 mesi.

Moratoria per 12 mesi.

Linee a medio e lungo termine, sia di natura chirografaria che ipotecaria.

Linee di liquidità.

Moratoria per 6 mesi.

Linee a 24 mesi con preammortamento di 9 mesi.

© 2020 Deloitte 18Liquidità e incentivi per superare l'emergenza Covid-19

Uno sguardo agli strumenti alternativi di finanziamento

L’alternative lending supporta la struttura di capitale delle aziende attraverso un’ampia gamma di strumenti erogati da soggetti non bancari. Tali

strumenti, possono supportare sia i fabbisogni finanziari a medio termine che i fabbisogni di liquidità. In genere si contraddistinguono per una

notevole velocità di esecuzione e per la flessibilità rispetto alle esigenze del cliente.

1 2

3

Private Debt: Private Debt: Piattaforme Fintech

Strumenti Ibridi Strumenti di Debito strumenti per la liquidità

Erogazione di strumenti di quasi Strumenti di debito estremamente Si tratta di piattaforme innovative

equity senza diritti di governance flessibili e customizzabili in che hanno fatto della velocità il loro

ma solo di monitoraggio al pari di funzione delle esigenze della punto di forza.

un finanziatore. società.

Nel contesto specifico risultano

Non è previsto un rimborso

Presentano meno restrizioni molto efficace a supporto della

periodico ne in conto capitale ne in

contrattuali rispetto a quelle tipiche liquidita aziendale attraverso:

conto interessi ma solo alla

dei Sistema bancario.

scadenza. • factoring;

Attese di ritorno oltre il 10%. Si configurano come strumenti per

supportare la crescita a medio • inventory finacing;

In contesti specifici può consentire

termine in genere prevedono un

di riequilibrare la struttura o fornire • supply chain financing.

non call period di 18-24 mesi.

risorse aggiuntive al debito a

supporto della crescita

© 2020 Deloitte 19Inventory financing

Il modello di business

Il modello di servizio proposto si basa su una piattaforma che, sfruttando lo schema della cartolarizzazione, riunisce finanziatori e società di tutto il

mondo. Il modello fonda, tra gli altri, sulla costituzione di SPV, che di volta in volta divengono le controparti commerciali delle società finanziate.

Valore aggiunto per le Il modello si base sull’utilizzo una piattaforma innovativa basata sulla tecnologia blockchain, che

aziende permette la trasformazione dei dati di magazzino in certificati digitali

• Ottimizzazione del valore d’impresa.

Alla stipula Durante la vita A scadenza

• Trasferimento del rischio

del contratto

dell’invenduto. Opzione 1: rinnovo

Pagamento

• Miglioramento della posizione netto

upfront fee Corporate Cliente Corporate

finanziaria. per la

gestione*

• Aumento della trasparenza dei Vendita € Nuovo

prezzi nella supply chain. magazzino magazzino

Finanziamento Consegna

magazzino Corporate SPV

• Non si genera ulteriore debito. magazzino

• Derecogition di asset Copertura Opzione 2: fine contratto

(conformemente a IAS/IFRS). debito

SPV Vendita

commercial Corporate

magazzino

• Trasformazione di un attività e con nuovo

€

patrimoniale da illiquida a liquida. magazzino

Finanziamento

SPV

• Minimizzazione del costo del

funding e diversificazione delle fonti Rimborso

Investitore/i SPV

di finanziamento. Investitore/i

T-0

T+n

© 2020 Deloitte *Nota: l’upfront fee corrisposta dalla Corporate alla SPV per la gestione del magazzino verrà utilizzata per il pagamento del 20

coupon del finanziamento sottostantePianificazione finanziaria e gestione del circolante:

controllo e ottimizzazione del cash flow al servizio

della leva finanziaria

© 2020 Deloitte 21Finanza e operations

Controllo e ottimizzazione del cash flow al servizio della leva finanziaria

Cosa comporta accedere a nuova finanza… …punto di vista Deloitte

Pros

• Aumento delle linee di credito

Pensare come un CFO, trasversalmente in tutta

• Disponibilità di cassa nel breve termine

(una volta completati gli iter l’azienda -> la cultura di cassa deve diventare un

autorizzativi) Cons

dogma per tutti gli attori della catena del valore

• Dilazioni sul rimborso del debito • Tempistiche non immediate di

esistente erogazione, conseguente necessità per Assicurare stabilità e sostenibilità delle linee/fonti di

le aziende di gestire con attenzione il

cash flow nelle prossime settimane finanziamento -> ok la nuova finanza, ma serve

• Aumento significativo della leva

finanziaria in funzione del maggiore immediatamente ricercare un nuovo equilibrio

debito e con EBITDA in sofferenza

finanziario

• Limitazioni derivanti dal ricorso alle

garanzie (es. impossibilità di distribuire Focalizzarsi sul cash-to-cash conversion cycle,

dividendi, ecc)

attraverso interventi sui processi aventi impatto sui

• Nuovi stakeholders da «gestire»

livelli di circolante -> debito e ottimizzazione

processi come lati della stessa medaglia

Parole chiave: Pianificazione Finanziaria e Ottimizzazione del Circolante …niente di nuovo, niente di

più attuale!

© 2020 Deloitte 22Pianificazione finanziaria

La pianificazione è lo strumento fondamentale per misurare il reale livello di tensione

finanziaria e scegliere consapevolmente il percorso di risanamento più adeguato

Modelli previsionali Caratteristiche Decisioni supportate

• Previsione a 13 settimane con dettaglio e • Utilizzo RCF, linee a breve, strumenti di

aggiornamento rolling settimanale smobilizzo del circolante in caso di

shortage di cassa previsti

• Funzionalità di analisi di scenario e stress test su

Tattica

Cash Flow Forecasting a principali driver a rischio Covid (ie. incassi da • Gestione tattica dei pagamenti a fornitori

13 Settimane clienti, rotture di stock, ecc) in base al livello di rilevanza per la supply

chain

• Simulazioni su rimodulazione pagamenti a fornitori

• Supportare un gestione del business «per

• Modellizzazione finanziaria CIG e moratorie sul

cassa»

debito

• Monitoraggio disponibilità delle linee di credito

(utilizzato vs accordato)

Strategia

• Previsione a 12 mesi, mensilizzata, con

aggiornamento rolling • Definizione della struttura finanziaria più

adeguata

Pianificazione Finanziaria • Alimentata sia da dati transazionali (ageing clienti

a 12 mesi e fornitori, ordini, ecc) sia da budget • Indirizzo delle scelte di indebitamento a

medio-lungo termine

• Monitoring del rispetto dei covenant

La pianificazione finanziaria non è più un esercizio dell’area CFO, bensì un esercizio di business, che

deve vedere coinvolte in maniera responsabile e proattiva tutte le operations

© 2020 Deloitte 23Ottimizzazione del capitale circolante

Un mix di strumenti finanziari e di ottimizzazione di processo, soluzioni tattiche vs

strutturali, alla ricerca di risultati «win win» a livello di filiera

Il circolante non è solo collection o allungare i pagamenti a fornitori…

-> serve un approccio integrato a 360° sui 3 cicli

1

In situazioni di crisi il miglioramento del circolante non può

prescindere dalla messa in sicurezza della filiera -> dialogare

2 in maniera costruttiva con clienti e fornitori

L’ottimizzazione dei flussi di cassa passerà da miglioramento

3 dei processi e utilizzo di soluzioni finanziarie -> il mix dei

due necessita competenze e organizzazione

Con i fornitori serve ragionare a 360°: rischio, termini, minimi

4 d’ordine, lead times, sconti vs volumi vs termini, ecc -> la

gestione della supply chain priorità in agenda

5 Ogni azienda cercherà di migliorare il proprio circolante, trasformando i

prossimi mesi in una partita a scacchi -> l’informazione, intesa come

conoscenza delle controparti, sarà un vantaggio competitivo

© 2020 Deloitte 24Le leve di ottimizzazione del circolante

La generazione di cassa passerà dall’efficace adozione di soluzioni crescenti in termini

di complessità e di beneficio; l’adozione di leve «tradizionali» non sarà sufficiente

Livello di

incertezza

economica

Livello di

complessità

gestionale

Leve • Miglioramento collection • Gestione a 360° dei fornitori (termini, MOQ, • Consignment stock con clienti e

lead times, dynamic discounting, ecc) fornitori

• Stretching pagamenti a fornitori

• Razionalizzazione SKUs e miglioramento • Reverse factoring

• Riduzione livelli minimi di scorta

demand planning

• Cessione del magazzino

• Factoring clienti

Pros • Relativamente semplice da attuare • Leva prevalentemente in mano • Controllo della catena del valore/filiera

all’azienda

Cons • Risultati limitati in un momento di • Aumento necessità competenze interne • Necessità di avere processi,

crisi generalizzata organizzazione e sistemi evoluti

• Aumento «costo» della liquidità

© 2020 Deloitte 25Incentivi fiscali e contributi a fondo perduto a

sostegno delle imprese

© 2020 Deloitte 26Credito d’imposta per sanificazione degli ambienti di lavoro

Misura introdotta dall’art. 64 del D.L. 17 marzo 2020, n. 18 «Decreto Cura Italia» e

modificata dall’art. 30 del D.L. 8 aprile 2020, n. 23 «Decreto Liquidità»

Soggetti esercenti attività d’impresa, arte o professione

Beneficiari

Spese di sanificazione degli ambienti e degli strumenti di lavoro,

Canone di locazione relativo a immobili di categoria C/1 del mese di

Spese

Spese ammissibili

ammissibili spese per l’acquisto di dispositivi di protezione individuale, incluse

marzo 2020

mascherine, guanti, barriere protettive, disinfettanti, ecc.

Agevolazione Credito d’imposta pari al 50% delle spese di sanificazione fino a un

importo massimo pari a Euro 20 k

La misura è valida per il 2020 nel limite di 50 milioni di Euro.

Attualmente siamo in attesa dell’emanazione del Decreto attuativo da parte del MiSE, da adottare entro trenta giorni

dall’entrata in vigore del D.L.

© 2020 Deloitte 27Credito d’imposta per negozi

Misura introdotta dall’art. 65 del D.L. 17 marzo 2020, n. 18 «Decreto Cura Italia»

Soggetti esercenti attività d’impresa, diversa dalle attività che restano

Beneficiari aperte durante l’emergenza (e.g. farmacie, alimentari, edicole, etc.)

Canone

Canone di di locazione

locazione relativo

relativo aa immobili

immobili didi categoria

categoria C/1

C/1 pagato

del mese di

Spese

Spese ammissibili

ammissibili

relativo almarzo

mese di marzo 2020

2020

Agevolazione Credito d’imposta pari al 60% dell’ammontare del canone di

locazione

Come confermato dalle FAQ pubblicate dal MEF, il credito d’imposta non trova applicazione generalizzata, risultando

attualmente precluso, tra gli altri, agli affitti di ramo di azienda comprendenti immobili.

© 2020 Deloitte 28Credito d’imposta per la cessione di crediti deteriorati

Art. 55 del D.L. 17 marzo 2020, n. 18

Poiché entrambe le posizioni

soggettive sono scomputabili

In caso di cessione a titolo unicamente dal reddito d’impresa

oneroso di crediti imponibile (e non dalla base

deteriorati entro il 31 imponibile IRAP), ne discende che

dicembre 2020 vi è la il credito d’imposta riguarda

possibilità di trasformare in solo l’IRES e andrà determinato

crediti d’imposta le DTA applicando al relativo ammontare

derivanti da (i) perdite l’aliquota IRES, aumentata delle

fiscali e (ii) eccedenze eventuali addizionali (laddove

ACE. I crediti di imposta così applicabili)

ottenuti possono essere

portati in compensazione,

ceduti ovvero richiesti a

rimborso

Il valore nominale massimo delle

singole cessioni è pari a 2 miliardi

di euro, determinato tenendo conto

di tutte le cessioni effettuate entro il

31 dicembre 2020 a livello di

Le perdite fiscali e l’eccedenza ACE gruppo.

possono essere considerate per un

ammontare massimo non Le DTA possono essere

superiore al 20% del valore convertite in credito d’imposta

nominale dei crediti ceduti anche se non sono state iscritte

© 2020 Deloitte

in bilancio 29Proroga incentivi fiscali

Rinvio dei termini e modifiche

Beneficio fruibile nella misura del 30% del valore degli investimenti

effettuati ed eliminazione del meccanismo incrementale

Proroga della presentazione della Comunicazione per la “prenotazione” del

Credito d’imposta

credito d’imposta per investimenti pubblicitari al periodo compreso tra il

per investimenti

pubblicitari 1° e il 30 settembre 2020.

Fino al 31 maggio 2020 è possibile presentare istanze di patent box

esclusivamente per via telematica.

Patent box Viene inoltre sospeso dall’8 marzo al 31 maggio il termine per le

presentazione dell’istanza integrativa.

Possibilità di contradditorio telefonico o in videoconferenza.

Bandi Marchi

È prorogata la decorrenza della presentazione delle domande di

e Brevetti

agevolazione del Bando Disegni+4 al 22 aprile 2020 e del Bando

Marchi+3 al 6 maggio 2020.

© 2020 Deloitte 30Aumento della dotazione agli incentivi esistenti

Art. 80 del D.L. 17 marzo 2020, n. 18 – Art. 27 D.L. 2 marzo 2020, n. 9

• Hanno lo scopo di realizzare programmi di sviluppo

strategici ed innovativi di rilevante dimensione per il

rafforzamento della struttura produttiva del Paese.

• Possono essere composti da progetti connessi e funzionali

tra loro e includono altresì, progetti di ricerca, sviluppo

Incremento dotazione

ed innovazione in una pluralità di settori.

dei contratti di

• Sono infatti ammissibili i progetti di sviluppo industriale,

sviluppo di Euro 400

di trasformazione e commercializzazione di prodotti

mln agricoli; di tutela ambientale e di sviluppo di attività

turistiche che possono comprendere programmi di

sviluppo delle attività commerciali.

• Le agevolazioni sono concesse sotto forma di finanziamenti

agevolati e contributi a fondo perduto

Incremento disponibilità

del Fondo SIMEST di • Destinato a sostenere l'internazionalizzazione delle

Euro 350 mln imprese italiane in paesi extra UE.

© 2020 Deloitte 31Nuovi incentivi gestiti da Invitalia S.p.A

D.L. 17 marzo 2020 n. 18 – Decreto Cura Italia

Comunicazion Temporary framework: misure temporanee considerate compatibili

e del 19

marzo 2020

con le norme in materia di aiuti di Stato, tra cui vi è la possibilità di istituire,

della entro il 31 dicembre 2020, regimi di sovvenzioni dirette, anticipi

Commissione rimborsabili o agevolazioni fiscali per importi che possono raggiungere

Europea gli 800.000 euro per impresa

Al fine di assicurare la produzione e la fornitura di dispositivi medici e di dispositivi di protezione

individuale, tra i quali rientrano a titolo esemplificativo le mascherine chirurgiche, Il D.L. ha previsto

che il Commissario straordinario, nominato ai sensi dell’art. 122 dello stesso, è autorizzato a erogare

contributi a fondo perduto, nonché finanziamenti agevolati, alle imprese produttrici di tali

dispositivi, nel limite di 50 milioni di Euro.

L’art. 43 del DL 18/2020 prevede l’erogazione di contributi alle imprese per la sicurezza ed il

potenziamento dei presidi sanitari, finalizzati al sostegno della continuità, in sicurezza, dei processi

produttivi. A tal fine l’INAIL dovrà provvedere, entro il 30 aprile 2020, a trasferire ad Invitalia l’importo di

50 milioni di Euro da erogare alle imprese per l’acquisto di dispositivi e altri strumenti di

protezione individuale.

© 2020 Deloitte 32Il caso #CuraItalia Incentivi

D.L. 17 marzo 2020, n.18 Domande presentate*:

520 in 15 giorni, di cui 54 approvate,

142 in valutazione e 319 valutate con motivi ostativi, 5 rigettate

Promulgata la Attivazione Approvazione

norma dell’incentivo primi investimenti

17 marzo 26 marzo 2 aprile

Al 31 marzo:

Investimenti previsti: € 160M

Agevolazioni richieste: € 136M

* Fonte: Invitalia S.p.A. al 10 Aprile 2020

© 2020 Deloitte 33La risposta della Commissione Europea

Actions & Grants nel Framework Program per la Ricerca e lo Sviluppo

1 2 3

Proroga bandi Massima Call for proposal

horizon 2020 in flessibilità nella specifiche sia

scadenza tra 20 gestione dei all’interno di

marzo e il 15 progetti in corso H2020 che altri

aprile. programmi

© 2020 Deloitte 34La risposta della Commissione Europea

Proroga scadenze

BANDO Nuova Scadenza

H2020-HIA-Prize-2020

15 Aprile

H2020-INNOSUP-2018-2020

H2020-LC-SC3-2018-2019-2020 (Low Carbon Energy) 21 Aprile

H2020-SwafS-2018-2020 23 Aprile

H2020-JTI-FCH-2020-1 (Fuel Cells) 29 Aprile

PRIMA (Research and Innovation in Mediterranan Area) 06 -13 Maggio

1 ERC-2020-PoC

H2020-INFRASUPP-2018-2020

07 Maggio

Proroga bandi H2020-INFRAIA-2018-2020 14 Maggio

horizon 2020 in H2020-INFRAINNOV-2019-2020

scadenza tra 20

H2020-S2RJU-2020 (Shift to Rail) 27 Maggio

marzo e il 15

aprile. H2020-FETOPEN-2018-2020 03 Giugno

H2020-SC1-BHC-2018-2020 (Better Health Care) 04 Giugno

H2020-SESAR-2020-1

16 Giugno

H2020-SESAR-2020-2

H2020-SC1-DTH-2018-2020 (Digital Transformation in Health Care)

18 Giugno

H2020-SC1-FA-DTS-2018-2020

LIFE Call 2020 (LIFE Programm Environment & Climate) 14 Luglio / 06 Ott.

© 2020 Deloitte 35La risposta della Commissione Europea

Flessibilità

N.B.

• Aperto a tutti

• Minimo 3 Legal Entities indipendenti appartenenti a 3 Stati Membri differenti

• Fondo perduto dal 70% al 100% dei costi ammissibili (+25% overheads)

• Approccio Top-Down: call for proposal con topic precisi

2 COVID-19 Outbreak - European Research Area corona platform

Massima

- FAQ

flessibilità • Possibilità di re-indirizzare le attività progettuali per supportare la R&D sul

nella COVID-19

gestione dei • Possibilità di rendicontare ore di tele-lavoro.

progetti in

• Possibilità di estensione dei progetti di 6 mesi

corso

• Possibilità di invocare la clausola di «Forza Maggiore» per giustificare le

deviazioni dal Grant Agreement

• Flessibilità nella consegna dei report e deliverable

© 2020 Deloitte 36La risposta della Commissione Europea

Call for proposal specifiche

• +45M€ sulla call IMI2-21 del 31.03.2020, con topic specifici per la

terapia, diagnosi e controllo del COVID-19

• Call SC1-BHC (04.06.2020): diagnostica digitale; nuovi approcci

clinici per la gestione delle epidemie; creazione di network europei per

gli studi clinici; etc..

• Call SC1-DTH (18.06.2020): AI e BigData per medicina

personalizzata; ambienti smart per persone anziane

• Call SC1-TDS (18.06.2020): AI per genomica personalizzata

3

Call for proposal • Tender AO10314 (20.04.2020) in collaborazione con il MID: Progetti

specifiche sia dimostrativi nell’ambito Salute ed Educazione che facciano uso dei

servizi spaziali. 50% dei costi fino a max €1M

all’interno di

H2020 che altri

programmi • Call Headstart (14.04.2020) fino a € 50.000 per startup che

presentano progetti di salute digitale in grado di contribuire al

monitoraggio dell’epidemia COVID-19

• Progetti finanziati dall’EC emanano call per

PMI e startup per contribuire tramite progetti

innovativi ad affrontare l’emergenza

© 2020 Deloitte 37La risposta della Commissione Europea

La decisione del Consiglio Europeo

Regulation extending the scope Regulation concerning coronavirus

of EU Solidarity funds response Investment Initiative

Il consiglio ha inoltre modificato Accesso a € 37 miliardi di fondi di

l'ambito di applicazione del Fondo di coesione. Dell'importo totale, circa € 8

solidarietà dell'UE per includervi le miliardi proverranno da prefinanziamenti

emergenze di sanità pubblica, in non spesi nel 2019 nell'ambito dei fondi

aggiunta alle catastrofi naturali. Tale strutturali. Anziché riversare i fondi non

disposizione aiuterà gli Stati membri utilizzati nel bilancio dell'UE, la nuova

e i paesi in fase di adesione a misura consente agli Stati membri di

rispondere alle esigenze immediate spenderli per attenuare le conseguenze

della popolazione durante la della pandemia. Altri € 29 miliardi

pandemia di coronavirus. saranno erogati in anticipo a titolo di

dotazioni dovute in una fase successiva

dell'anno.

© 2020 Deloitte 38Contributi regionali: alcuni esempi

Regione Lombardia – Bando per attività di R&S per fronteggiare il COVID-19 – Linea 2

Partenariati composti da almeno 2 soggetti: un’impresa (grande, media o piccola) avente sede o

unità locale in Lombardia e un organismo di ricerca pubblico o privato, compresi le Università,

le ASST ‐ Aziende Socio‐Sanitarie Territoriali e gli IRCCS ‐ Istituti di Ricovero e Cura a Carattere

Beneficiari Scientifico ‐ pubblici e privati, con sede anche extra-Lombardia.

• (i) studi di virologia; (ii) terapie e procedure; (iii) diagnostica; (iv) Studi di popolazione; (v)

sviluppo di prototipi di DPI; (vi) strumenti software e servizi a supporto dell’individuazione

Canone di locazione relativo a immobili di categoria C/1 del mese di

Progetti

Spese ammissibili

ammissibili precoce e il successivo contenimento del contagio da SARS‐CoV‐2; (vii) sviluppo di misure

atte a proteggere gli individui fragili.) marzo 2020

• Devono risultare conclusi al 30 ottobre 2020

Agevolazione

Il contributo, a fondo perduto, è concesso nella misura massima del 60% dei costi

ammissibili, fino all’importo massimo di € 1 milione per ciascun progetto.

La misura prevede una dotazione finanziaria di Euro 7.5 milioni: La procedura è valutativa a graduatoria:

Spese ammissibili (minimo € 300.000) • Apertura 6 aprile 2020;

a) Spese di personale; • Chiusura 20 aprile 2020 h17:00.

b) Altre spese ammissibili, calcolate con un tasso forfettario

pari al 40% dei costi di personale ammissibili.

© 2020 Deloitte 39Contributi regionali: alcuni esempi

Bandi per l’adozione dei piani di smart working

Dotazione finanziaria: € 6.5M

Beneficiari: tutti i soggetti che esercitano attività economica

Agevolazione: Voucher a fondo perduto, in de minimis. Max €22.500 per l’acquisto di servizi

specializzati e strumenti tecnologici.

LOMBARDIA

Scadenza: 02 Aprile – Sportello chiuso per esaurimento risorse

Dotazione finanziaria: € 2M

Beneficiari: tutti i soggetti che esercitano attività economica

Canone di locazione relativo a immobili di categoria C/1 del mese di

SpeseLAZIO

ammissibili Agevolazione: Voucher a fondo perduto, in de minimis. Max €22.500 per l’acquisto di servizi

specializzati e strumenti tecnologici. marzo 2020

Scadenza: 20 Marzo – Sportello chiuso per esaurimento risorse

LIGURIA Dotazione finanziaria: € 4M

Beneficiari: MPMI

Agevolazione: A fondo perduto, in de minimis, max €5.000 per l’acquisto di strumenti tecnologici.

Scadenza: 08 Maggio

BASILICATA Dotazione finanziaria: € 3M

Beneficiari: tutti i soggetti che esercitano attività economica

Agevolazione: A fondo perduto, in de minimis, 70% dei costi per l’acquisto di strumenti

tecnologici, a seconda del num di dipendenti

Scadenza: 04 Maggio

MOLISE

Dotazione finanziaria: € 461k

Beneficiari: PMI

Agevolazione: Contributi, in de minimis

Scadenza: 08 Aprile

© 2020 Deloitte 40Incentivi per contrastare la crisi nel resto mondo

disponibili per le controllate estere

© 2020 Deloitte 41Incentivi internazionali per rispondere all’emergenza Covid-19

Cosa succede nel resto del mondo? Supporto a specifici

settori

Supporto finanziario o

supporto fiscale applicabile

a settori come la sanità, il

Non solo l’Italia ma i governi turismo, le compagnie

aeree, la ristorazione, ecc.

di tutto il mondo stanno Tax credit

Crediti d’imposta

attivamente adottando azioni Misure a sostegno

e rilasciando misure per dell'occupazione

Sostegno finanziario e assistenza

rispondere alle situazioni in sociale ai datori di lavoro e ai

rapida evoluzione. Al 9 Aprile dipendenti la cui attività è

fortemente influenzata

2020, 50 paesi hanno dall’emergenza

emanato misure. Rinvii dei versamenti

fiscali Contributi

Rinvii dei versamenti di Concessione di contributi a fondo

IVA, ritenute, contributi perduto per coprire il

previdenziali e imposte sul sostenimento di costi

reddito

Garanzie Finanziamenti

Offrire garanzie al settore agevolati

privato per aiutare le Offrire prestiti diretti alle

imprese a ottenere imprese

finanziamenti

© 2020 Deloitte 42Incentivi internazionali per rispondere all’emergenza Covid-19

Cosa succede nel resto del mondo?

Concessione di

finanziamenti e

garanzie

Europe

Concessione di

contributi e

finanziamenti

Contributi e

North America

garanzie

Middle East

Concessione di

Asia Pacific contributi,

finanziamenti e

Africa

garanzie

Garanzie

LACRO

(Latin America

and Caribbean) Finanziamenti

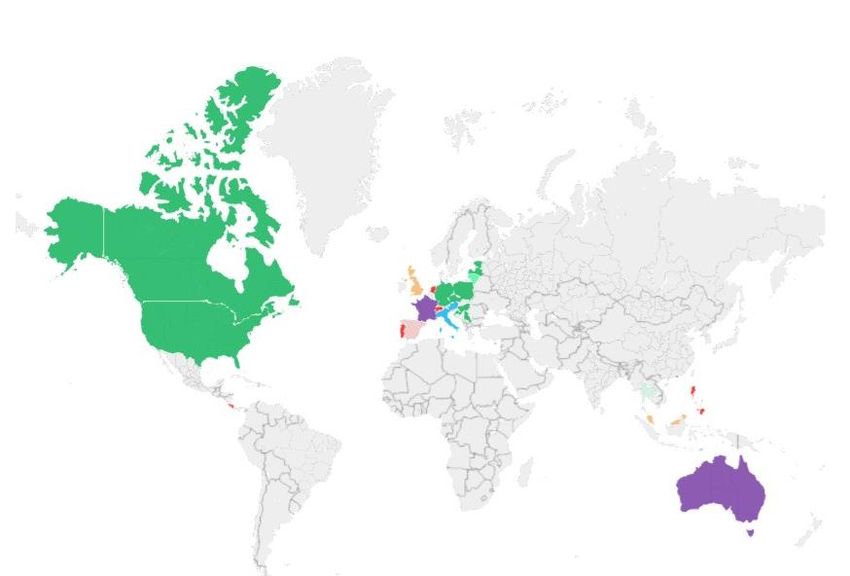

© 2020 Deloitte 43Incentivi internazionali per rispondere all’emergenza Covid-19

Cosa succede nel resto del mondo?

Europe

I paesi che

concedono

crediti d’imposta North America

Middle East

Asia Pacific

Africa

LACRO

(Latin America

and Caribbean)

© 2020 Deloitte 44Incentivi internazionali per rispondere all’emergenza Covid-19

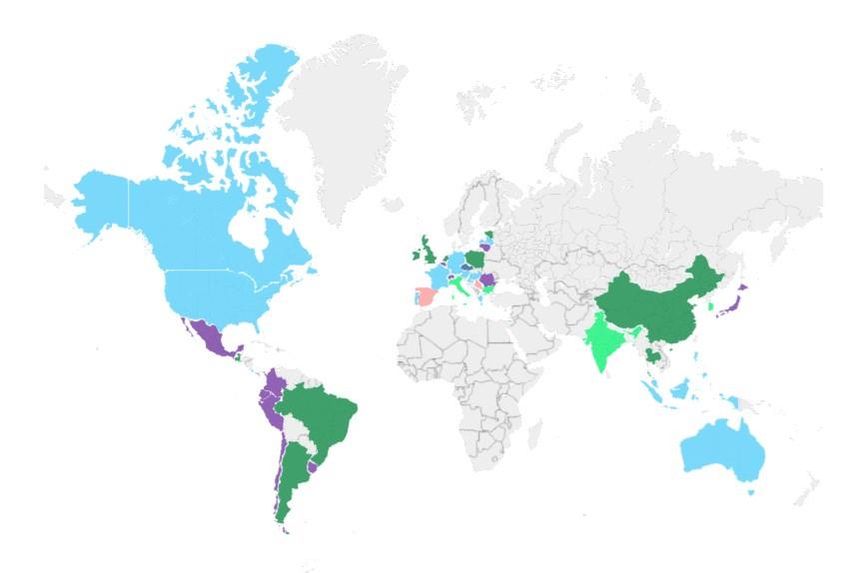

Cosa succede nel resto del mondo?

Paesi che hanno concesso: rinvii

e sospensioni fiscali, supporto a

specifici settori, misure a

sostegno dell'occupazione

Paesi che hanno concesso: rinvii

e sospensioni fiscali, supporto a

specifici settori

Europe

Paesi che hanno concesso: rinvii

e sospensioni fiscali, misure a

sostegno dell'occupazione

North America Paesi che hanno concesso:

supporto a specifici settori e

misure a sostegno

dell'occupazione

Middle East

Asia Pacific Paesi che hanno concesso solo

Africa

misure a sostegno

dell'occupazione.

Paesi che hanno concesso solo

LACRO misure a sostegno supporto a

(Latin America

and Caribbean) specifici settori .

Paesi che hanno concesso solo

rinvii e sospensioni fiscali.

© 2020 Deloitte 45Incentivi internazionali per rispondere all’emergenza Covid-19

Cosa succede nel resto del mondo?

Stanziamento fondi Covid-19 (Miliardi €)

2.200 Garanzia Aiuti

882

750

330

290

226

156 170

65 94

36 45 50

12 11 9

USA Canada United France Germany China South Korea Australia Japan New Zeland Italy

Kingdom

© 2020 Deloitte 46Incentivi internazionali per rispondere all’emergenza Covid-19 (1/4)

Rinvii dei Supporto a Misure a Contributi

Finanziamenti

Paese versamenti specifici sostegno a fondo Garanzie Tax Credit

agevolati

fiscali settori dell'occupazione perduto

Argentina • •

Australia • • • • • •

Austria • • • • •

Belgium •

Brazil • •

Bulgaria • •

Canada • • • • • •

Chile •

China • •

Colombia •

Costa Rica • • • •

Croatia • • • • •

Czech

Republic • • •

Ecuador •

El Salvador • •

Estonia • • • •

© 2020 Deloitte 47Incentivi internazionali per rispondere all’emergenza Covid-19 (2/4)

Rinvii dei Supporto a Misure a Contributi

Finanziamenti

Paese versamenti specifici sostegno a fondo Garanzie Tax Credit

agevolati

fiscali settori dell'occupazione perduto

France • • • • • •

Germany • • • • •

Greece • • •

Guatemala • •

Hungary • • • • •

India • •

Indonesia • • • •

Ireland • •

Israel • • • • •

Italy • • • •

Japan •

Latvia • • • • •

Lithuania • •

Luxembourg • • • • •

Malaysia • • • •

© 2020 Deloitte 48Incentivi internazionali per rispondere all’emergenza Covid-19 (3/4)

Rinvii dei Supporto a Misure a Contributi

Finanziamenti

Paese versamenti specifici sostegno a fondo Garanzie Tax Credit

agevolati

fiscali settori dell'occupazione perduto

Mexico •

Netherlands • • •

Panama •

Peru •

Philippines • • • •

Poland • • • •

Portugal • • • •

Puerto Rico •

Romania •

Serbia • •

Singapore • • • • •

South Korea • •

Spain • • • •

Switzerland • •

Thailand • • • • •

United

Kingdom • • •

© 2020 Deloitte 49Incentivi internazionali per rispondere all’emergenza Covid-19 (4/4)

Rinvii dei Supporto a Misure a Contributi

Finanziamenti

Paese versamenti specifici sostegno a fondo Garanzie Tax Credit

agevolati

fiscali settori dell'occupazione perduto

United States • • • • •

Uruguay •

Vietam • •

© 2020 Deloitte 50Deloitte oggi con voi

Moderatore e relatori

Moderatore Relatori

Lorenzo Parrini

Riccardo Pastore Ranieri Villa Andrea Azzolini Silvia Cesarini

Partner

Partner Partner Director Manager

Corporate Finance Advisory

Working Capital & Government Head of Debt Government

Business Continuity &

Financing Leader

Liquidity Leader Incentives Leader Advisory Incentives

• Lorenzo è Partner Deloitte - • Riccardo è Partner • Ranieri è Equity Partner • Andrea è Director • Silvia è responsabile

Corporate Finance Advisory all’interno della divisione dello Studio Tributario e all’interno del Financial tecnico a livello italiano

dove assiste, in qualità di Financial Advisory, con Societario Deloitte è Advisory ed è del team Global

financial advisor, imprese oltre 15 anni di esperienza leader in Italia della linea responsabile della Investements Innovation

private e pubbliche in in ambito ottimizzazione di servizio Deloitte Global divisione Debt Advisory, Incentives (Gi3) della

operazioni di M&A, private del capitale circolante e Investment and con un esperienza di oltre divisione Tax & Legal. Ha

equity, valutazioni e finanza aziendale, Innovation Incentives. Ha 15 anni in operazioni di un forte backgroud

pianificazioni finanziarie. applicata sia in contesti di maturato significative finanza strutturata e tecnico-scientifico ed è

M&A, sia nel contesto di esperienze corporate lending. esperta in contributi

• Dottore Commercialista e

programmi di performance nell’implementazione e pubblici alla ricerca,

Revisore Legale • Andrea supporta le

improvement e ti nell’ottimizzazione delle sviluppo ed innovazione a

aziende clienti sia livello Comunitario,

• Professore a contratto in turnaround aziendale. Ha agevolazioni fiscali

attraverso operazioni di Nazionale e Regionale. Ha

Finance alla Facoltà di maturato estensiva (patent Box, credito

finanziamento con maturato estensiva

Economia presso esperienza in ambito d’imposta R&D, Tremonti

sistema bancario che esperienza nella

l’Università di Firenze. ottimizzazione cassa e bis/ter/quater, Super e

attraverso strumenti preparazione,

costi lavorando sia per Iper-ammortamenti,

• Collabora come docente del alternativi come il Private presentazione e gestione

grandi multinazionali, sia contratti di sviluppo e

Master in Finance Debt e le piattaforme di progetti complessi di

per PMI bonus sud) per importanti

dell’Università Bocconi. Fintech. innovazione.

gruppi multinazionali

© 2020 Deloitte 51

nonché PMI italiane.Contatti

Lorenzo Parrini Ranieri Villa Riccardo Pastore

Partner | Corporate Financial Advisory Partner Partner

Business Continuity & Financing Leader Government Incentives Leader Working Capital & Liquidity Leader

Mobile: +39 348 7025564 Mobile: +39 348 8757224 Mobile: +39 366 6789244

lparrini@deloitte.it ravilla@sts.deloitte.it ripastore@deloitte.it

Andrea Azzolini

Director | Corporate Finance Advisory Silvia Cesarini

Head of Debt Advisory Manager

Mobile: +39 348 9068269 Government Incentives

aazzolini@deloitte.it Mobile: +39 345 0395931

scesarini@deloitte.it

© 2020 Deloitte 52Puoi anche leggere