CYCLICAL OUTLOOK INVESTIMENTO CUSTODITO

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CYCLICAL OUTLOOK

INVESTIMENTO

CUSTODITO

0

0

0

0

0

1 2 3 4 5

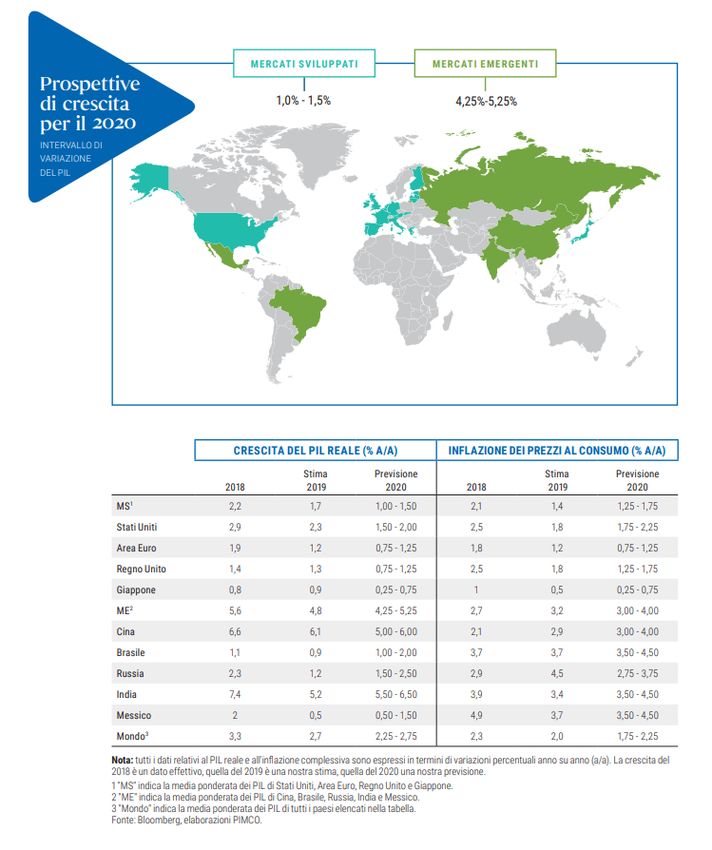

PROSPETTIVE

CICLICHE

S E T T E T E M I

M A C R O P E R

I L 2 0 2 0

88, Piazzale del Verano - 00185 www.investimentocustodito.com

Roma (RM) info@investimentocustodito.com

PAGE2

AUTORI

CYCLICAL

OUTLOOK

Non sappiamo con certezza cosa ci porterà il

2020 in termini di economie, mercati, politiche e

altre novità rilevanti: è ovvio che per investire

Gabriele Galletta

Economist and Financial Analyst

con successo dobbiamo abbinare alla

Head of Market Strategist

costruzione del portafoglio d'investimento

bottom-up ideale lo scenario macro più

probabile; ma, soprattutto, dobbiamo

individuare i rischi e le opportunità ad esso

connesso. Proprio per questo nei nostri forum

diamo spazio alla mappatura dei diversi scenari,

servendosi di dati, modelli e cosiddette analisi

pre-mortem (come consiglia il premio nobel

Richard Thaler) per mettere in discussione le

nostre stesse ipotesi e generare attività di

investimento inclini a gestire al meglio i rischi e a

beneficiare delle opportunità.

Sulla base delle analisi svolte e dei

SETTE TEMI

modelli da noi utilizzati,

proponiamo i 7 temi che secondo MACRO PER

noi saranno centrali nel 2020 e le

varie implicazioni per il

IL 2020

riposizionamento dei portafogli in

ognuno dei casi analizzati

PAGE2

1. RECESSIONE PIÙ LONTANA

I rischi di recessione a metà del 2019

erano molto elevati, ma fortunatamente

si sono allentati grazie alla

compresenza di una serie di fattori che

hanno favorito un clima più sereno: gli

allentamenti monetari, le prospettive di

una Brexit più ordinata, l'attenuarsi

degli scontri commerciali USA-Cina, il

recupero degli indici PMI globali

(Purchasing Manager Index) hanno

contribuito a restituire un ambiente

esterno più sereno.

A ciò si aggiunge anche una politica

fiscale positiva ed espansiva in molte

aree importanti del pianeta (Cina,

Europa, Giappone), il che legato a IMPLICAZIONI RELATIVE AL TEMA 1

politiche monetarie accomodanti

Prevediamo di assumere una sovra-

almeno per tutto il 2020, dovrebbe esposizione moderatamente piositiva sul

creare terreno fertile per un ciclo comparto azionario, anche se le valutazioni

economico ancora moderatamente rimangono alte, vista la crescita attesa degli

positivo. utili. Prevediamo di non fare eccessivo

affidamento sulle obbligazioni societarie dati

sia i rischi sulle valutazioni, sia sulla liquidità

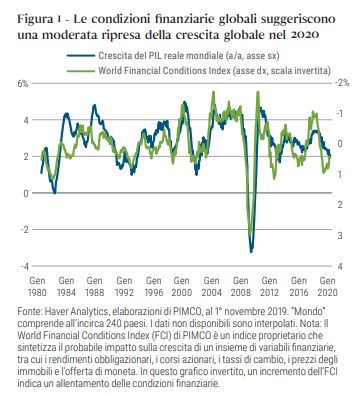

Il World Financial Conditions Index,

del mercato, sia sui maggiori premi al

indicatore anticipatore di PIMCO rischio che gli investitori dovrebbero

sembra infatti segnalare un ciclo richiedere nel caso in cui il contesto generale

economico di nuovo in espansione, dovesse essere peggiore del previsto.

dopo che il PIL globale aveva Puntiamo ad avere una duration leggermente

inferiore nei nostri portafogli, partendo da

leggermente "tirato il freno" tra il 2018

una posizione pressochè neutra.

e il 2019.

PAGE 3

2. MAGGIORE RISCHIO DI

PERDITE IN CASO DI IMPLICAZIONI RELATIVE AL TEMA 2

RECESSIONE Prediligeremo ancora il debito e la duration

statunitense rispetto alle alternative globali,

Le misure di allentamento monetario oltre che posizioni lunghe sullo yen (ottenibili

attuate dalla FED nel 2019 hanno anche come esposizioni verso l'azionario

comunque dei risvolti negativi, oltre i giapponese). In ambito obbligazionario,

risvolti positivi normali poc'anzi prediligeremo ancora bond governativi a

analizzati, ovverosia di ridurre lo spazio breve termine e bond societari di alta qualità,

con una duration ridotta.

di manovra delle Banche Centrali in

caso di recessione: tale problematiche è

risentita particolarmente anche dalla

BCE, la quale ha spesso sottolineato -

fattori che vanno dalla lentezza dei

per mezzo dell'ex Governatore Draghi -

percorsi politici di utilizzo della leva

come fosse necessario anche

fiscale, fino agli scontri politici infiniti

"normalizzare" la politica monetaria nel

(ad esempio in Ue) per l'ampliamento

tempo.

del bilancio statale.

Come conseguenza di ciò, anche se il

rischio di una recessione si è ridotto, le

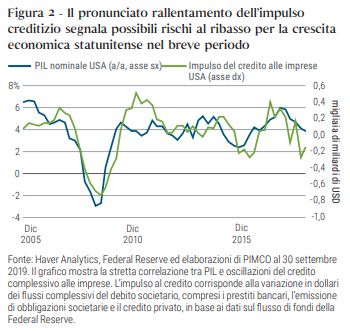

3. CICLO DEL CREDITO ALLE

potenziali perdite in caso di avvento di I M P R E S E P I Ù V U L N E R A B I L E ?

una recessione potrebbero essere

maggiori, proprio perché la principale Il premio nobel all'economia Richard

banca centrale al mondo ha un ridotto Thaler consiglia di applicare, nelle

"arsenale di munizioni" per previsioni economiche, un approccio

fronteggiarle. cosiddetto post mortem, ovverosia

basato sull'idea di ipotizzare una

A tali critiche generalmente si risponde scenario economico diverso da quello

che nel caso in cui una recessione previsto dal consensus generale e

dovesse arrivare, questa volta ripercorrere a ritroso tale scenario per

toccherebbe alla leva fiscale comprendere cosa è effettivamente

fronteggiare la crisi economcia: "andato storto". Dall'analisi

dubitiamo comunque che ciò sia dell'andamento del credito alle imprese

possibile nella pratica, per numerosi si nota come una riduzione dello stesso

PAGE 4

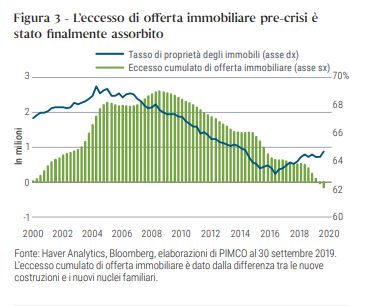

4. MERCATO IMMOBILIARE IN

RIPRESA

Fattore da tenere in considerazione per

il mercato immobiliare è l'assorbimento

complessivo, dalla crisi del 2008,

dell'offerta immobiliare in eccesso

(dato dalla differenza tra nuove

costruzioni e nuovi nuclei familiari), il

che dovrebbe comportare una scarsità

di immobili sul mercato e quindi una

credito, in forte aumento dopo il 2014

sempre per le politiche ultra-

accomodanti delle banche centrali,

abbia anticipato il rallentamento del PIL

statunitense. Un rallentamento

economico (anziché un'espansione,

come previsto) potrebbe causare il

default e/o la riduzione delle

esposizioni creditizie più rischiose

(levereged loans e debito high yield) il

che potrebbe a sua volta peggiorare le

condizioni economiche e condurre ad

una recessione.

ripresa dei prezzi (che alcuni operatori

stimano in un +6%).

Inoltre, è in crescita anche il tasso di

IMPLICAZIONI RELATIVE AL TEMA 3

proprietà degli immobili, dato che il

Come già anticipato, sotto-peseremo le

rapporto di accessibilità (convenienza

obbligazioni societarie small cap con una

all'acquisto rispetto alla locazione) è in

ridotta liquidità e con valutazioni sotto media.

progressivo miglioramento.

PAGE 5

IMPLICAZIONI RELATIVE AL TEMA 4

Confermiamo un atteggiamento pro-attivo

verso i titoli garantiti da ipoteche su immobili,

i cosiddetti Mortgage Backed Securities

(MBS), oltre che anche i titoli garantiti da

ipoteche su immobili commerciali, i

Commercial Mortgage Backed Securities

(CMBS): i dati tencici di questi mercati

appaiono più favorevoli rispetto al mercato

dei corporate bond.

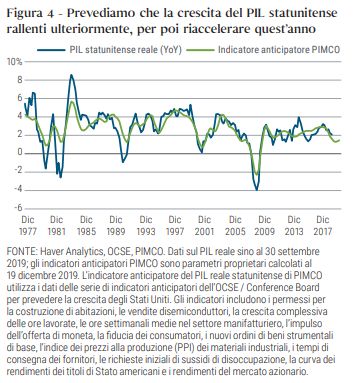

5. ECONOMIA STATUNITENSE

MENO VIGOROSA RISPETTO

AL RESTO DEL MONDO

Warren, più inclini alla

L'economia USA ha scontato il

regolamentazione dei mercati) dovesse

rallentamento economico di fine 2018

vincere.

ed inizio 2019 in ritardo rispetto alle

altre economie sviluppate e, di

Ecco perchè l'indicatore anticipatore

converso, i modelli utilizzati segnalano

PIMCO segnala un ulteriore

invece una ripresa del ciclo economico

rallentamento del PIL fino all'1% Per la

espansivo statunitense meno vigoroso

prima parte del 2020, per poi segnare

per l'anno in corso rispetto alle altre

una ripresa nella seconda parte

nazioni.

dell'anno.

La produzione industriale statunitense

Come detto, però, tale ritardo del PIL

potrebbe flettere ancora nel corso

statunitense dovrebbe essere solo

dell'esercizio - a causa di accordi

temporaneo rispetto alle altre

commerciali con la Cina non ancora ben

economie.

chiari e a causa soprattutto della

riduzione della produzione del settore

degli aeromobili, come il caso Boeing - IMPLICAZIONI RELATIVE AL TEMA 5

mentre altre incrtezze potrebbero Come detto, prediligeremo la duration

derivare entro l'estate dal risultato statunitense rispetto ad altre fonti globali di

delle primarie del partito democratico, duration.

se un candidato (come Sanders o

PAGE 6

6. INFLAZIONE: QUESTA scontano ancora una piena occupazione

SCONOSCIUTA full-time, mentre in Europa in molte

parti della regione rimangono sotto la

Sul tema inflazione ci sentiamo di

normalità; b) le spinte monetarie non

essere in disaccordo con i principali

contribuiranno ad una maggiore

esperti del settore, i quali per l'anno in

inflazione, come non lo hanno fatto in

corso e per gli anni futuri prevedono un

passato, c) le politiche fiscali che si

ritorno alla "normalità" dopo anni e

attendono in espansione potrebbero

anni di bassissima inflazione. Il

ancora essere lontane in Europa per

mainstream indica come fattori che

evidenti problemi politici, mentre in

potrebbero tornare a far salire

USA le politiche fiscali espansive hanno

l'inflazione a) la pressione

avuto scarso effetto sui salari.

salariale dovuta alla maggiore

occupazione, b) la minore attenzione

Oltre ciò, come notato in figura, le

delle banche centrali, più preoccupate

aspettative del mercato sull'inflazione

dalla deflazione, che non dalla

sono ancora in discesa, addirittura in

inflazione, c) le politiche fiscali

forte controtendenza rispetto

espansive che dovremmo sperimentare

all'andamento dei prezzi del petrolio.

in futuro.

Unico fattore scatenante un rialzo

A ciò controbattiamo che a) le pressioni

dell'inflazione potrebbe essere solo il

salariali ancora sono lievi, visto che i

prezzo delle materie prime.

tassi di occupazione in America nonPAGE 7

IMPLICAZIONI RELATIVE AL TEMA 6 probabile, visto che i rapporti tra le due

super-potenze sono ancora in fase di

Manteniamo una parte del portafoglio ridotta

definizione. Le elezioni americane, poi,

indicizzata all'inflazione, privilegiando

le proteste politiche nei mercati

posizionamenti volti a trarre profitto

dall'irripidimento della curva dei rendimenti emergenti, che potrebbero dilagare

negli Stati Uniti, per immunizzare il anche in altre economie occidentali, i

portafoglio da una crescita dell'inflazione rischi sopiti ancora di una Hard Brexit

contro le nostre previsioni. possono essere fonti di instabilità per

l'economia e, a cascata, sui mercati.

7. PREPARARSI AI

CAMBIAMENTI IMPLICAZIONI RELATIVE AL TEMA 7

Come letto nel nostro cyclical outlook, i Le nostre indicazioni relative alle possibilità e

alle modalità di affrontare scenari avversi

modelli prinicpali segnalano una

rispetto a quelle previste sono sempre le

moderata crescita del contesto

stesse: tutelare il portafoglio con attivi

economico, e quindi dei mercati, per il difensivi e de-correlati, come oro, dollaro, yen.

2020, aiutati e protetti da politiche Il principio da seguire, infatti, non è quello di

monetarie ultra-accomodanti e non condurre delle previsioni economiche

politiche fiscali (si spera) espansive. (come scritto nelle premesse, è necessario

ipotizzare uno scenario di sviluppo più

probabile), ma prepararsi comunque allo

Ciò non deve però distogliere dai rischi

scenario ritenuto meno probabile.

insiti che abbiamo evidenziato e dal

fatto che (conosciuto dai nostri clienti)

che "l'unica funzione delle previsioni

economiche è dare maggiore

importanza all'astrologia". Ergo, le

previsioni sono fatte per essere

disattese e i rischi di pronunciata

volatilità dovuta a fenomeni geopolitici

globali sono sempre elevati.

gli accordi USA-Cina sono ancora in

fase di definizione, ma non è detto che

un riacuirsi dello scontro sia pocoPAGE 8

PAGE 9 investimentocustodito.com

Puoi anche leggere