Le novità della legge di bilancio 2019 - Elena Masini Webinar del 24 gennaio 2019 - ideapubblica

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

Le novità della legge di bilancio 2019

Webinar del 24 gennaio 2019

Elena Masini

WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

IL SUPERAMENTO DEL PAREGGIO DI

BILANCIO E LE ALTRE NORME CONTABILI

WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

CORTE COSTITUZIONALE: LA LIBERALIZZAZIONE DEGLI AVANZI

Con le sentenze n. 247/2017 e n. 101/2018 , la Corte Costituzionale ha

stabilito che:

- «l'avanzo di amministrazione, una volta accertato nelle forme di legge, deve

rimanere nella disponibilità dell'ente che lo realizza e non risulta incluso fra le

entrate finali solo perché la legge n. 243/2012 guarda al bilancio di previsione,

mentre l'avanzo è accertato in sede di rendiconto, il cui utilizzo è fortemente

ostacolato dalle regole del pareggio»;

- per il fondo pluriennale vincolato, gli enti hanno la piena facoltà di gestirlo

indipendentemente dalla sua collocazione in bilancio, mentre la sua esclusione

dal saldo comporta il rischio di ostacolare l'adempimento di obbligazioni

«legittimamente assunte e in origine dotate di piena copertura finanziaria».

Secondo la Corte costituzionale gli avanzi di

amministrazione devono essere pienamente utilizzabili e non

possono essere assoggettati ai vincoli di finanza pubblica

2

WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

LA CIRCOLARE RGS N. 25 DEL 3/10/2018

L’articolo 13, comma 04, del decreto legge 25 luglio 2018, n. 91,

recante “Proroga di termini previsti da disposizioni legislative”,

convertito in legge, con modificazioni, dalla legge 21 settembre AVANZO DI

2018, n. 108, prevede l’istituzione, nello stato di previsione del AMMINI-

Ministero dell’economia e delle finanze, di un apposito fondo, pari a STRAZIONE

140 milioni di euro per l’anno 2018, a 320 milioni di euro per l’anno

2019, a 350 milioni di euro per l’anno 2020 e a 220 milioni di euro

per l’anno 2021.

Pertanto, vista la nota dell’Ufficio del Coordinamento legislativo n.

3038 del 2 ottobre 2018, si rappresenta che le città metropolitane,

le province e i comuni, nell’anno 2018, possono utilizzare il risultato

di amministrazione per investimenti, nel rispetto delle sole

disposizioni previste dal decreto legislativo 23 giugno 2011, n. 118. UTILIZZO LIBERO

Conseguentemente, ai fini della determinazione del saldo di

finanza pubblica per l’anno 2018, di cui al paragrafo B.1 della PER SPESE DI

circolare n. 5 del 20 febbraio 2018, gli enti considerano tra le INVESTIMENTO!!!

entrate finali anche l’avanzo di amministrazione per

investimenti applicato al bilancio di previsione del medesimo

esercizio. 3

WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

LE TIPOLOGIE DI AVANZO «LIBERATE» DALLA CIRCOLARE 25/2018

4

WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

IL DEFINITIVO SUPERAMENTO DEL PAREGGIO DI BILANCIO

DAL 2019 IL PAREGGIO DI BILANCIO E’ ABOLITO.

GLI ENTI DEVONO GARANTIRE UNICAMENTE UN RISULTATO DI COMPETENZA

NON NEGATIVO, DESUNTO DAL PROSPETTO DEGLI EQUILIBRI A

RENDICONTO, COMPRENSIVO DI AVANZO E DI MUTUI.

DAL 2019

EQUILIBRI DI

PAREGGIO DI

BILANCIO ex

BILANCIO

d.lgs. 118/2011

non negativo!!!

WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

821. Gli enti di cui al comma 819 si considerano in equilibrio in presenza di un risultato di competenza

dell’esercizio non negativo. L’informazione di cui al periodo precedente è desunta, in ciascun anno, dal prospetto

della verifica degli equilibri allegato al rendiconto della gestione previsto dall’allegato 10 del decreto legislativo 23

giugno 2011, n. 118.

PROSPETTO DEGLI In presenza di un risultato finale di

EQUILIBRI A competenza non negativo, l’ente

RENDICONTO sarà considerato in equilibrio

WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

IL NUOVO PAREGGIO DI BILANCIO

A livello preventivo il rispetto del pareggio di bilancio è garantito

«semplicemente» dal rispetto delle regole generali del bilancio

(ENTRATE=SPESE)

Avanzo

Disavanzo

-

FPV di entrata

Titolo I-II-III entrate correnti

Titolo IV-V entrate c/capitale

Titolo I spese correnti

Titolo II-III Spese c/capitale

= PAREG-

GIO

Titolo VI mutui Titolo IV Rimborso mutui

RILEVEREBBERO QUINDI:

a) i MUTUI (anche tramite avanzo o FPV)

b) il rimborso della quota capitale dei MUTUI;

c) L’AVANZO E IL DISAVANZO

A livello previsionale il pareggio viene sempre rispettato, in

forza degli obblighi previsti dall’art. 162 del Tuel

WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

IL NUOVO PAREGGIO DI BILANCIO

A rendiconto, l’ente è considerato in pareggio se il risultato di competenza

desunto dal prospetto degli equilibri è positivo o pari a zero. NON CONTANO

GLI ACCANTONAMENTI

Avanzo

Disavanzo

-

FPV di entrata

Accertamenti Tit. I-II-III

Accertamenti Tit. IV-V

Accertamenti Tit. VI

Impegni Tit. I +FPV di spesa

Impegni Tit. II-III + FPV di spesa

Impegni Tit. IV

= PAREG-

GIO

esclusi dal calcolo!!! Accantonamenti (FCDE, ecc.)

Non tramutandosi in impegni gli accantonamenti non pesano

sul risultato della gestione di competenza.

WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

Gli equilibri a

rendiconto

Manca il FCDE e gli altri

accantonamenti, in

quanto non impegnati

L’equilibrio di parte

corrente (e quello finale)

non considera il FCDE 9WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

Se positivo l’ente si

considera in

pareggio

Non considerando il «peso» degli accantonamenti, quasi tutti gli enti

presenteranno un equilibrio finale positivo e, quindi, saranno considerati in

pareggio. Ciò anche se la gestione di competenza non dovesse finanziare tutto il

FCDE dell’esercizio.

10WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

NUOVE REGOLE SUGLI EQUILIBRI DI BILANCIO DAL 2019

Applicazione avanzo al bilancio

Contrazione di mutui

di previsione

LIBERO, SIA PER LA PARTE AMMESSI NEI LIMITI DELLA

CORRENTE CHE INVESTIMENTI CAPACITA’ DI INDEBITAMENTOWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

LE RIPERCUSSIONI SUI BILANCI DEL SUPERAMENTO DEI VINCOLI DI FINANZA PUBBLICA

PIENA AUTONOMIA DELLE AMMINISTRAZIONI NELLE SCELTE DI BILANCIO

POSSIBILITA’ DI CONTRARRE MUTUI COMPATIBILMENTE CON LA CAPACITA’ DI

INDEBITAMENTO E LA SOSTENIBILITA’ DEL PAGAMENTO DELLA RATA

POSSIBILITA’ DI APPLICARE AVANZO DI AMMINISTRAZIONE, SIA DI PARTE

CORRENTE CHE PER INVESTIMENTI

SEMPLIFICAZIONE DEGLI ADEMPIMENTI CONTABILI

RILEVANZA ESCLUSIVAMENTE CONTABILE E NON «STRATEGICA» DELLA

COSTITUZIONE DEL FPV/ASSUNZIONE IMPEGNI DI SPESAWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

Nuovi equilibri di bilancio

Che cosa? Pareggio di bilancio (fino al 2018)

(dal 2019)

Prospetto allegato

al bilancio di obbligatorio non previsto

previsione

Monitoraggio semestrale non previsto

Certificazione finale obbligatoria non prevista

Sanzioni previste (disapplicate per il 2018) non previste

Premi previsti non previsti

Spazi finanziari previsti non previsti

nei limiti della capacità di

Contrazione di mutui nei limiti degli spazi strutturali

indebitamento (art. 204 del Tuel)

nei limiti degli spazi strutturali

senza più vincoli (fatta eccezione per

Applicazione avanzo (per il solo anno 2018 senza limiti per il

gli enti in disavanzo)

finanziamento di investimenti)

Con i nuovi equilibri di bilancio vengono a meno tutti gli adempimenti, le

sanzioni, i premi ed i meccanismi di distribuzione degli spazi finanziariWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

EN TE SAN ZI O N I D I SAPPLI C ATE

Enti locali che non rispettano il pareggio 2018

Tutte

(comma 823)

Tutte

Enti locali che non utilizzano gli spazi finanziari 2018

(resta ferma la revoca degli spazi ai fini del saldo 2018)

Comuni che non rispettano il pareggio 2017 e che sono

Divieto di assunzioni

andati ad elezioni nel 2018 (comma 827)

Enti locali in stato di dissesto o pre-dissesto al

momento in cui la violazione è stata accertata dalla Tutte

Corte dei conti (comma 828)

Enti locali in stato di dissesto che hanno adottato la Divieto di assunzioni, nel caso in cui il mancato

procedura semplificata di accertamento e liquidazione raggiungimento del saldo obiettivo è diretta conseguenza

dei debiti (di cui all’articolo 258 del TUEL) (commi 829- del pagamento dei debiti residui mediante utilizzo di una

830) quota dell’avanzo accantonatoWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

DIVIETI ALL’APPLICAZIONE DELL’AVANZO

L’art. 187, comma 3-bis, del TUEL dispone che l’avanzo di amministrazione non

vincolato (i fondi liberi) non possa essere applicato al bilancio di previsione

finanziario nel caso in cui l’ente locale:

- utilizzi in termini di cassa le entrate vincolate per il finanziamento di spese

correnti (art. 195 TUEL);

- si trovi in anticipazione di tesoreria (art. 222 TUEL).

E’ comunque fatta salva la possibilità di applicazione dei fondi liberi dell’avanzo di

amministrazione, anche nei casi sopra elencati, qualora tale utilizzo risulti

necessario per il riequilibrio di bilancio previsto dall’art. 193 del TUEL.

La Corte dei conti, sezione Piemonte, con il parere n. 310 del 29/08/2013,

ha stabilito che il divieto di cui all’art. 187, comma 3-bis, del TUEL, per

quanto attiene agli enti che si trovino in anticipazione di tesoreria, non si

configura in termini assoluti, ma opera in presenza di un ricorso reiterato

o continuativo all’anticipazione stessa.WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

LE TIPOLOGIE DI DISAVANZO

Esistono diverse tipologie di disavanzo che devono essere tenute distinte in

quanto hanno tempi di ripiano differenti

• deriva dal riaccertamento straordinario dei residui

Disavanzo straordinario • si ripiana in 30 anni ai sensi del DM 02/04/2015

• deriva dal saldo negativo delle reimputazioni dei residui passivi meno i

residui attivi

Disavanzo tecnico • si può rinviare la copertura all'esercizio in cui matura l'esigibilità dei residui

attivi reimputati

• deriva dal ricorso dell'ente alla procedura di riequilibrio finanziario

Disavanzo da piano di pluriennale di cui all'art. 243 bis del TUEL

riequilibrio pluriennale • si ripiana in tempi variabili da 4 a 20 anni in base all'entità delle passività

• deriva dal risultato negativo dell'esercizio

Disavanzo ordinario • si ripiana in tre anni o entro il termine del mandato amministrativo

16WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

DIVIETI ALL’APPLICAZIONE DELL’AVANZO: LA LEGGE DI BILANCIO 2019

La legge 145/2018 (commi 897-900), recependo la proposta avanzata dalla Commissione

Arconet, introduce un limite all’applicazione delle quote ACCANTONATE, VINCOLATE E

DESTINATE del risultato di amministrazione da parte degli enti in disavanzo (lettera A o

lettera E del prospetto).

Nel caso in cui l’importo resti sempre negativo, l’ente potrà comunque

applicare al bilancio una quota pari alla quota annua di disavanzo ripianatoWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

I LIMITI ALL’APPLICAZIONE DELL’AVANZO

LETT. A) - FCDE - DL

si può applicare

35/2013 + QUOTA

avanzo per l'importo

DISAVANZO

positivo ottenuto

POSITIVA

LETT. A) POSITIVA

LETT. A) - FCDE - DL si può applicare

35/2013 + QUOTA avanzo solo per

DISAVANZO l'importo ripianato

ENTI IN DISAVANZO NEGATIVA nell'esercizio

si può applicare

avanzo solo per

LETT. A) NEGATIVA

l'importo ripianato

nell'esercizioWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

I LIMITI ALL’APPLICAZIONE DELL’AVANZO

La norma prevede un calcolo (test di verifica) per determinare le quote di avanzo applicabili:

Lett. Descrizione Segno

A Lettera A) del risultato di amministrazione +/-

B FCDE (quota minima obbligatoria) -

C Fondo anticipazione di liquidità DL 35/2013* -

D Disavanzo a carico del primo esercizio del bilancio +

E Risultato (A-B-C+D) =

F QUOTA DI AVANZO APPLICABILE Importo più alto tra lett. E e lett. F

La quota minima del FCDE da

considerare è quella indicata nel

prospetto allegato al rendicontoWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

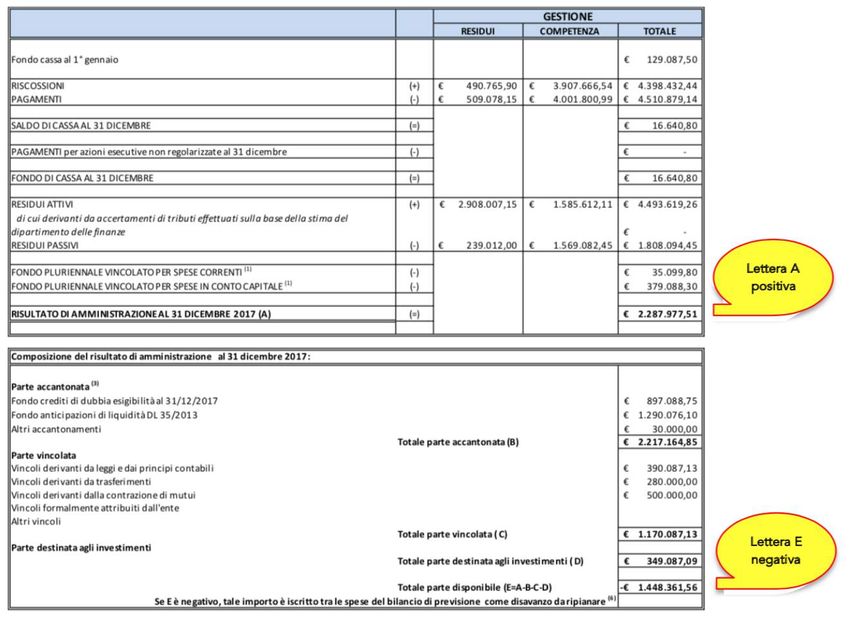

Esempio 1: Ente con

lettera A) del risultato di

amministrazione positivo e

test di verifica POSITIVO

Ipotizziamo che un ente

presenti un risultato di

amministrazione positivo di

2.287.977,51. La quota

dell’accantonamento al

FCDE corrisponde a quella

minima di legge. La quota di

disavanzo da ripianare

annualmente a carico del

bilancio ammonta a €

53.643,02.WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

I LIMITI ALL’APPLICAZIONE DELL’AVANZO

La quota che l’ente potrà applicare al bilancio di previsione sarà pari a 154.455,68,

corrispondente all’importo (non negativo) che si ottiene sottraendo dalla lettera A) del risultato di

amministrazione la quota minima del fondo crediti e il fondo anticipazione di liquidità del DL

35/2013.WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

Quote accantonate

Applicabili dagli

enti in disavanzo

Quote vincolate solo se rispettano

Anche le quote destinate le condizioni della

potranno essere applicate

dagli enti in disavanzo, nel legge 145/2018

rispetto delle condizioni di

legge

Quote destinateWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

LE CRITICITA’ DELLA NUOVA NORMA

La nuova disposizione qualora approvata nel testo proposto, presenta

forti criticità in quanto:

a) impedisce di spendere fondi vincolati non impegnati che gli enti hanno regolarmente

accertato e che hanno determinato un miglioramento del risultato di amministrazione,

creando notevoli disparità di trattamento tra enti che riescono ad impegnare tali somme

entro l’esercizio e quelli che invece non riescono ad impegnare;

a) limita fortemente l’utilizzo delle quote accantonate, scoraggiando gli enti ad effettuare

accantonamenti a carico dell’esercizio che successivamente non potranno utilizzare.

Si ritiene più corretto che il legislatore consenta agli enti di applicare

sempre le quote accantonate e vincolate del risultato di amministrazione.WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

RIDUZIONE FCDE (commi 1015-1017)

Contrariamente alle aspettative, i commi 1015-1017 della legge 145/2018 non abbattono

«semplicemente» la % di accantonamento al FCDE rispetto a quanto previsto dalla normativa

vigente, ma introducono una disciplina del tutto particolare che non soddisfa affatto gli enti perché:

La riduzione può essere operata solo in variazione di bilancio. In fase

di approvazione del bilancio occorre stanziare l’85%

Il beneficio è condizionato al rispetto di precisi requisiti inerenti la

tempestività dei pagamenti e gli obblighi verso la PCC

FCDE È esercitabile solamente per l’esercizio 2019WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

VARIAZIONE AL BILANCIO – ANNO 2019

RIDUZIONE FINO AL 80%

1 condizioni alternative 2

Rispetto tempi di pagamento ex DPCM Rispetto tempi di pagamento ex DPCM

22/09/2014 anno 2018 22/09/2014 al 1° sem. 2019

Importo pagamenti fatture ricevute e Importo pagamenti fatture ricevute e

FONDO SVALUTAZIONE CREDITI scadute nel 2018 > 75% scadute nel 1° sem. 2019 > 75%

BILANCIO 2019-2021 Debito commerciale residuo al Debito commerciale residuo al

31/12/2018 < 90% del debito al 30/06/2019 < 95% del debito al

31/12/2017 31/12/2018

ANNO 2019 Rid. al 85%

ed inoltre

ANNO 2020 Rid. al 95%

Pubblicazione sul sito web degli indicatori di pagamento e dei debiti commerciali

riferiti al 2017-2018

ANNO 2021 nessuna rid.

Comunicazione alla PCC dei pagamenti delle fatture fino alla data di attivazione del

SIOPE+WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

SEMPLIFICAZIONE ADEMPIMENTI CONTABILI (commi 902-904)

Dal bilancio 2019 la trasmissione alla BDAP sostituirà la certificazione

di bilancio e rendiconto al Ministero dell’interno

Dal 1° novembre 2019 la mancata trasmissione alla BDAP comporterà

la sospensione dei trasferimenti/erogazioni dopo 30 gg

Entro 30 gg dalla scadenza del termine di approvazione di bilancio di

previsione e consolidato gli enti devono comunque trasmettere i dati

Il Ministero dell’intero potrà comunque richiedere dati ed informazioni

non desumibili dalla BDAPWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

BDAP: LA MODIFICA DEI TERMINI DI INVIO

documenti da

inviare

Bilancio di

Rendiconto Consolidato

previsione

entro 30 gg da entro 30 gg. da

DL 113/2016 approvazione entro il 30/05 approvazione

(anche se tardiva) (anche se tardiva)

DOPO LE MODIFICHE entro 30 gg da

DELLA LEGGE 145/2018 scadenza di idem entro il 30/10

legge

Gli enti «ritardatari» dovranno comunque assolvere agli obblighi di

trasmissione dei documenti contabili anche se non ufficialmente

approvatiWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

ULTERIORI PREMIALITA’ IN CASO DI TEMPESTIVA

APPROVAZIONE DI BILANCIO E RENDICONTO (comma 905)

Il comma 905 della legge 145/2018 introduce premialità a favore degli enti che approvano nei

termini il bilancio di previsione ed il rendiconto della gestione, aggiuntivi rispetto a quelli previsti

dall’art. 21-bis del d.l. 50/2017

Norma Destinatari Requisiti Agevolazione

Approvare il bilancio di

Abolizione limiti di spesa d.l.

Art 21-bis, d.l. Comuni e loro previsione dell’esercizio di

78/2010 per consulenze,

50/2017 forme riferimento entro il 31/12

formazione, rappresentanza, ecc.

(l. n. 96/2017) associative Rispettare il pareggio di

Abolizione obbligo taglia-carta

bilancio

Approvare:

Art. 1, comma Comuni e loro

bilancio di previsione entro Abolizione altri limiti di spesa e

905, legge forme

il 31/12 obblighi

145/2018 associative

rendiconto entro il 30/04WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

L’ART. 21-BIS DEL D.L. 50/2017

Per i comuni che approvano il bilancio entro il 31/12 l’art. 21-bis del d.l. 50/2017 ha previsto le

seguenti agevolazioni:

Norma Misura di contenimento non più applicabile

Art. 6, comma 7, d.l.

Limite di spesa per studi e incarichi di consulenza al 20% della spesa 2009

78/2010 (l. n. 122/2010)

Art. 6, comma 8, d.l. Limite di spesa per relazioni pubbliche, convegni, pubblicità e rappresentanza pari

78/2010 (l. n. 122/2010) al 20% della spesa 2009

Art. 6, comma 9, d.l.

Divieto di sponsorizzazioni

78/2010 (l. n. 122/2010)

Art. 6, comma 13, d.l.

Limite di spesa per attività esclusiva di formazione pari al 50% della spesa 2009

78/2010 (l. n. 122/2010)

Art. 27, comma 1, d.l.

Obbligo di ridurre le spese per stampe pari al 50% della spesa 2009

112/2008 (l. n. 133/2008)WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

ULTERIORI PREMIALITA’ IN CASO DI TEMPESTIVA

APPROVAZIONE DI BILANCIO E RENDICONTO (comma 905)

La legge di bilancio completa l’opera, esentando gli enti virtuosi da ulteriori limiti e vincoli.

Norma Misura di contenimento non più applicabile

Art. 5, commi 4 e 5, legge

Comunicazione al Garante delle spese pubblicitarie

67/1987

Adozione piani triennali di contenimento delle spese per l’utilizzo di:

a) dotazioni strumentali, anche informatiche, che corredano le stazioni di lavoro

Art. 2, comma 594, legge nell’automazione d’ufficio;

244/2017 b) autovetture di servizio, attraverso il ricorso, previa verifica di fattibilità, a mezzi

alternativi di trasporto, anche cumulativo;

c) beni immobili ad uso abitativo o di servizio, con esclusione dei beni infrastrutturali.

Limite 50% spese per missioni sostenute nel 2009

Art. 6, commi 12 e 14, d.l.

Divieto di utilizzo del mezzo proprio

78/2010 (l. n. 122/2010)

Limite di spesa per autovetture pari al 50% della spesa sostenuta nel 2009

Art. 12, comma 1-ter, d.l. Limite acquisto immobili solo per esigenze per le quali sia dimostrata documentalmen-te

98/2011 (l. n. 111/2011) l'indispensabilità e l'indilazionabilità attestate dal responsabile del procedimento

Art. 5, comma 2, d.l. n.

Limite di spesa per autovetture pari al 30% della spesa sostenuta nel 2011

95/2012 (l. n. 135/2012)

Art. 24 d.l. 66/2014

Limiti di spesa per locazioni passive

(l. n. 89/2014)WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

MODIFICA DISCIPLINA LAVORI PUBBLICI DI SOMMA URGENZA (comma 901)

Il comma 901 della legge 145/2018 modifica l’art. 191, comma 3, del Tuel, che disciplina la

regolarizzazione dei lavori pubblici di somma urgenza, stabilendo che essa debba avvenire sempre

tramite la procedura di riconoscimento del debito fuori bilancio.

3. Per i lavori pubblici di somma urgenza, cagionati dal verificarsi di un evento eccezionale o

imprevedibile, la Giunta, qualora i fondi specificamente previsti in bilancio si dimostrino

insufficienti, entro venti giorni dall'ordinazione fatta a terzi, su proposta del responsabile del

procedimento, sottopone al Consiglio il provvedimento di riconoscimento della spesa con le

modalità previste dall'articolo 194, comma 1, lettera e), prevedendo la relativa copertura finanziaria

nei limiti delle accertate necessità per la rimozione dello stato di pregiudizio alla pubblica

incolumità. Il provvedimento di riconoscimento è adottato entro 30 giorni dalla data di deliberazione

della proposta da parte della Giunta, e comunque entro il 31 dicembre dell'anno in corso se a tale

data non sia scaduto il predetto termine. La comunicazione al terzo interessato è data

contestualmente all'adozione della deliberazione consiliare

I lavori pubblici di somma urgenza devono essere regolarizzati sempre tramite

la procedura del debito fuori bilancio, anche se vi sono fondi specificatamente

allocatiWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

RINEGOZIAZIONE MUTUI CASSA DDPP - MEF (commi 961-964)

riduzione totale del

invarianza della data Rinegoziazione mutui valore finanziario

di scadenza del Cassa DDPP-MEF delle passività totali a

prestito originario carico degli entiWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

ANTICIPAZIONE DI TESORERIA A 4/12 NEL 2019 (comma 906)

LIMITE MASSIMO 4/12

ANTICIPAZIONE DI ENTRATE

TESORERIA ANNO 2019

CORRENTIWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

ESONERO BILANCIO CONSOLIDATO COMUNI FINO A 5.000 AB (comma 831)

FACOLTATIVO

BILANCIO CONSOLIDATO PER COMUNI

FINO A 5.000 ABWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

NUOVE MISURE PER LA TEMPESTIVITA’ DEI PAGAMENTI (commi 849-872)

La legge 145/2018 contiene un pacchetto di misure finalizzate a garantire la tempestività dei

pagamenti, a seguito del deferimento dell’Italia alla Corte di giustizia europea per il ritardo nel

pagamenti dei debiti commerciali.

NUOVA ANTICIPAZIONE DI LIQUIDITA’ PER IL PAGAMENTI DEI DEBITI

CERTI LIQUIDI ED ESIGIBILI AL 31/12/2018

LE MISURE OBBLIGO DI ACCANTONAMENTO AL FONDO GARANZIA DEBITI

DELLA LEGGE COMMERCIALI IN CASO DI MANCATO RISPETTO DI DETERMINATI

145/2018 PARAMETRI

NUOVI OBBLIGHI DI COMUNICAZIONE E TRASPARENZAWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

NUOVA ANTICIPAZIONE DI LIQUIDITA’ PER IL PAGAMENTO DEI DEBITI

CERTI, LIQUIDI ED ESIGIBILI AL 31/12/2018

Richiesta entro il 28 febbraio 2019 a Cassa DDPP, banche, intermediari

Entro il limite massimo dei 3/12

delle entrate correnti accertate Pagamento dei debiti entro 15 gg

nel 2017 (5% delle entrate del dall’erogazione

Tit. 1 per le regioni)

Restituzione in unica soluzione entro il 15/12/2019WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

FONDO DI GARANZIA DEBITI COMMERCIALI

DAL 2020 OBBLIGO DI ACCANTONAMENTO IN BILANCIO DI UN

FONDO DI GARANZIA DEBITI COMMERCIALI

(entro il 31 gennaio con delibera di Giunta)

Mancata riduzione dei debiti commerciali: Il fondo è parametrato sugli stanziamenti

se debito residuo al 31/12/es. n- 1 di bilancio per acquisto di beni e servizi

> al 90% (macro 103). Non si impegna e a fine

del debito residuo al 31/12/es. n.-2 esercizio confluisce in avanzo libero

Ritardo nei tempi di pagamento delle fatture:

Ritardi superiori a 60 gg Fondo pari al 5%

Ritardi da 31 a 60 gg Fondo pari al 3%

Ritardi da 11 a 30 gg Fondo pari al 2%

Ritardi da 1 a 11 gg Fondo pari all’1%WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

NUOVI OBBLIGHI DI COMUNICAZIONE DEI PAGAMENTI

Dal 1° gennaio al 30 aprile

COMUNICAZIONE 2019 per l’anno 2019 L’obbligo persiste fino

ALLA PCC DEI DEBITI

alla chiusura

COMMERCIALI

dell’esercizio in cui è

RESIDUI SCADUTI E

adottato l’OIL e il

NON PAGATI AL

Entro il 31 gennaio, a partire SIOPE+

31/12/ES. N-1

dal 2020WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

NUOVI OBBLIGHI DI TRASPARENZA DEI PAGAMENTI

PUBBLICAZIONE SUL SITO WEB DELLA PRESIDENZA DEL

CONSIGLIO DEI MINISTRI, A PARTIRE DAL 2019, DEI SEGUENTI DATI:

a cadenza trimestrale: i dati riguardanti gli importi complessivi delle

fatture ricevute dall’inizio dell’anno, i pagamenti effettuati e i relativi tempi

medi ponderati di pagamento e di ritardo, desunti dalla PCC

a cadenza mensile: i dati riguardanti le fatture ricevute nell’anno

precedente, scadute e non ancora pagate da oltre dodici mesi, desunti

dalla PCC**

a cadenza annuale: i dati relativi allo stock dei debiti commerciali scaduti e

non pagati, desunti dalla PCC

Le informazioni verranno assunte per la definizione del programma delle

verifiche da parte dei servizi ispettiviWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

OBBLIGO DI ACCANTONAMENTO AL

FONDO DI GARANZIA DEBITI COMMERCIALI

OBBLIGO DI mancata pubblicazione dello stock dei debiti

ACCANTONAMENTO commerciali al 31/12/es. n-1

AL FONDO DI

GARANZIA DEBITI mancata trasmissione alla PCC dei debiti

COMMERCIALI commerciali al 31/12/es. n-1

nella misura del

mancata trasmissione alla PCC delle informazioni

5% relative ai pagamenti delle fattureWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

LE MISURE PER GLI INVESTIMENTIWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

DISCIPLINA DELLE ECONOMIE DA RIBASSO D’ASTA

I commi 909 e 910 della legge di bilancio 2019 intervengono, con una norma di rinvio, sulla

disciplina del fondo pluriennale vincolato, demandando ad un apposito decreto del Ministero

dell’economia e delle finanze (da emanarsi entro il 30 aprile 2019) la disciplina delle modalità

secondo le quali le economie relative a lavori pubblici potranno permanere all’interno del FPV.

Tale modifica riguarderà:

a) gli enti locali, per i quali il comma 910 modifica l’art. 183, comma 3, del Tuel;

b) le regioni, per i quali il comma 909 modifica l’art. 56, comma 4, del d.lgs. 118/2011.

Disciplina permanenza entro aprile 2019

delle economie da DM di modifica dei

ribasso d’asta nel FPV

principi contabiliWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

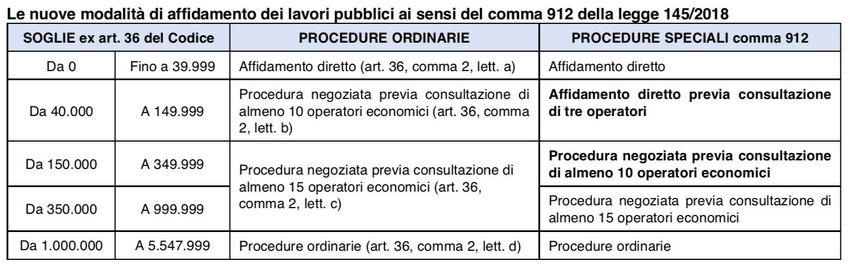

REGOLE PER L’AFFIDAMENTO DEI LAVORI PUBBLICI NEL 2019

Il comma 912 introduce una deroga all’art 36, comma 2 del Codice dei contratti pubblici (d.lgs. n.

50/2016) per i contratti di lavori di importo inferiore alle soglie di rilevanza europea (c.d. contratti

sottosoglia). Per tutto il 2019 le stazioni appaltanti potranno procedere all’affidamento dei lavori con

modalità semplificate ed in particolare:

• affidamento diretto per lavori a base di gara sotto i 150.000 euro;

• mediante consultazione di un numero inferiore di operatori economici per lavori fino a 350.000 euro.

Nulla cambia invece per gli appalti a partire da 350.000

43WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

INNALZAMENTO SOGLIA ACQUISTI FUORI MEPA

SOGLIA PER ACQUISTI DI BENI E SERVIZI FUORI MEPA

(art. 1, comma 450, legge 296/2006)

FINO AL 2018 DAL 2019

Inferiore a 1.000 euro Inferiore a 5.000 euroWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

CONTRIBUTI AGLI INVESTIMENTI DEI COMUNI ANNO 2019 (commi 107-114)

45WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

CONTRIBUTI AGLI INVESTIMENTI DEI COMUNI ANNO 2019 (commi 107-114)

46WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

CONTRIBUTI AGLI INVESTIMENTI DI REGIONI E COMUNI (commi 134-138)

47WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

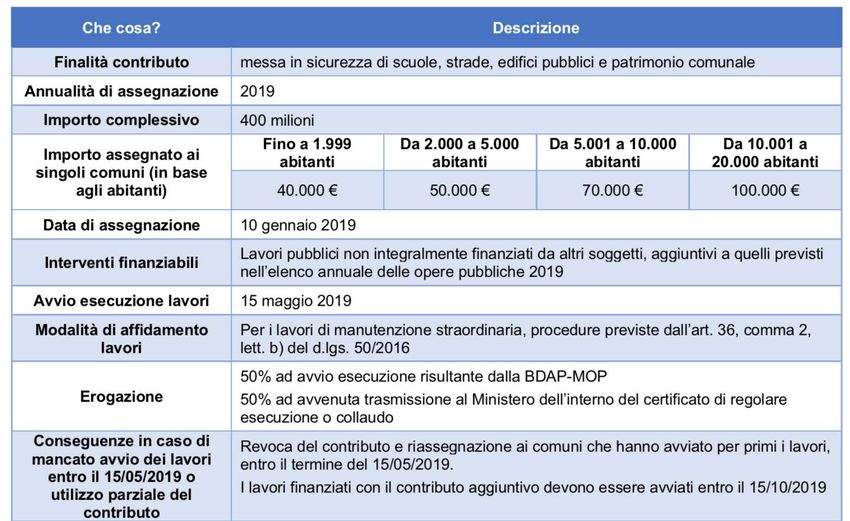

CONTRIBUTI AGLI INVESTIMENTI DEI COMUNI (commi 139-148)

48WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

CONTRIBUTI AGLI INVESTIMENTI DEI COMUNI (commi 139-148)

49WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

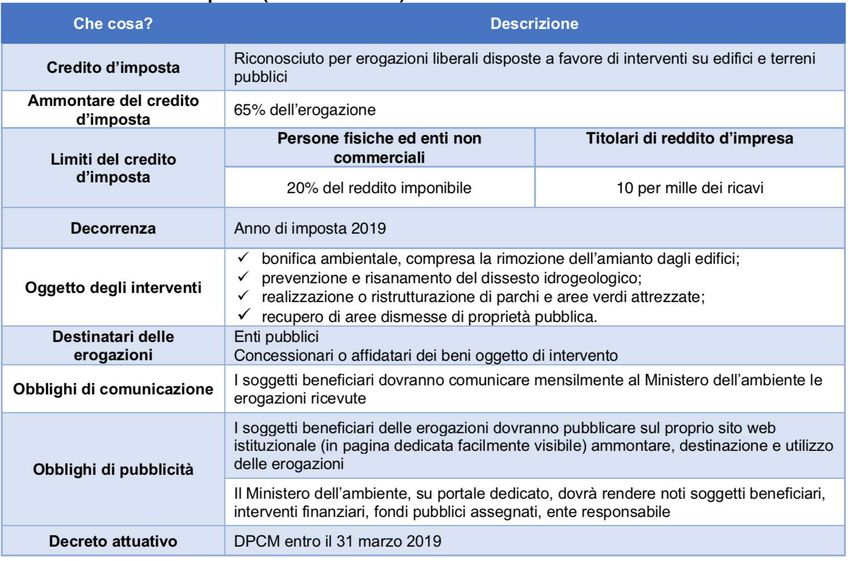

CREDITO D’IMPOSTA PER EROGAZIONI LIBERALI PER INTERVENTI SU

TERRENI ED EDIFICI PUBBLICI (commi 139-148)

50WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

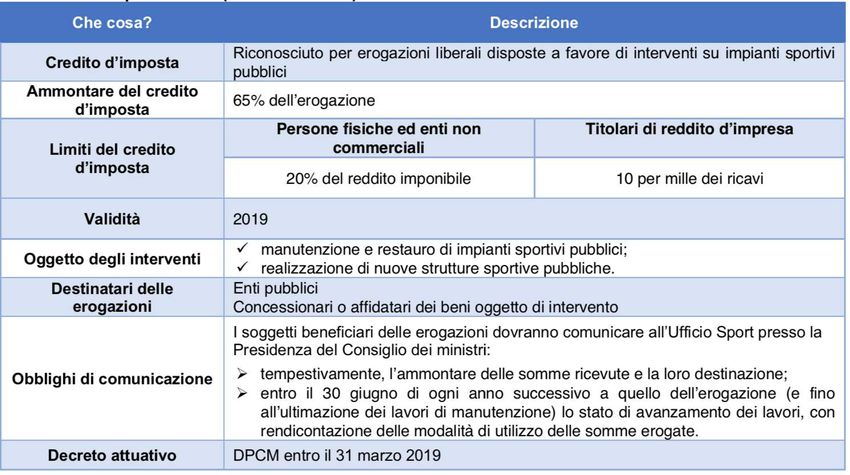

SPORT BONUS (commi 621-628)

51WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

TRIBUTI E FONDIWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

AUMENTO TRIBUTI LOCALI

DAL 2019 TORNA LA FACOLTA’ PER LE AMMINISTRAZIONI LOCALI DI DELIBERARE AUMENTI

DELLE ALIQUOTE E TARIFFE DEI TRIBUTI. LA LEGGE DI BILANCIO 2019 INFATTI NON

PROROGA PIU’ L’EFFICACIA DEL COMMA 26 DELLA LEGGE 208/2015.

ALIQUOTE E TARIFFE POSSIBILITA’ DI INCREMENTO

DAL 2019

DEI TRIBUTI LOCALI

53WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

FONDO DI SOLIDARIETA’ COMUNALE (comma 921)

Il comma 921 della legge 145/2018 conferma il fondo di solidarietà negli stessi importi

attribuiti nel 2018, fermo restando le operazioni aritmetiche relative ai nuovi comuni istituiti

a seguito di fusione.

FONDO DI

Verrà attribuito nello

SOLIDARIETA’

COMUNALE 2019 stesso importo del 2018WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

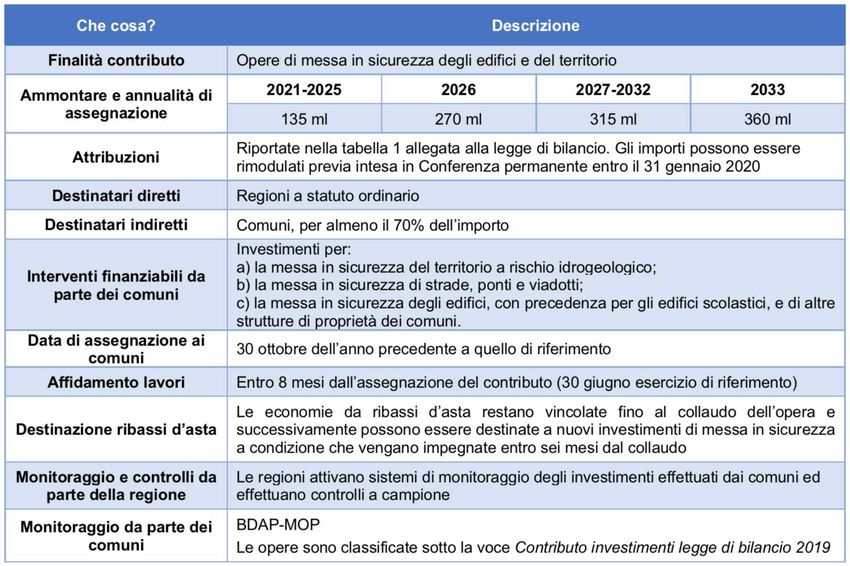

CONTRIBUTO COMPENSATIVO IMU-TASI (commi 892-895)

I commi 892-895 della legge di bilancio 2019 confermano il contributo compensativo IMU-TASI per

un importo di 190 milioni dal 2019 al 2033.

sicurezza pluriennali

manutenzione strade Le opere devono essere liquidate

finanzia ipiani di

CONTRIBUTO IMU- o liquidabili entro il 31/12.

relativi a

TASI assegnato

dal 2019 al 2033 per manutenzione scuole Le spese classificate sulla BDAP-

190 ML (63,33% MOP come Contributo agli

dell’importo 2018) investimenti legge di bilancio

manutenzione altri edifici 2019

Rispetto agli anni passati, il contributo assume destinazione vincolata al

finanziamento di piani di sicurezza pluriennale per manutenzione strade, scuole ed

edifici.

IL CONTRIBUTO PUO’ FINANZIARE SOLO SPESE IN CONTO CAPITALE?WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

CONTRIBUTO COMPENSATIVO IMU-TASI (commi 892-895)

PER ANCI-IFEL: “Se appare chiara la finalità degli interventi per spese di manutenzione, siano esse

di natura ordinaria o straordinaria, suscita gravi perplessità il richiamo del comma 895 che dispone: “Il

monitoraggio delle opere pubbliche di cui ai commi da 892 a 893 è effettuato dai comuni beneficiari”

attraverso il sistema BDAP-MOP (d.lgs. n.229 del 2011) e indica quale classificazione la voce

«Contributo investimenti Legge di bilancio 2019».

La possibile contraddizione tra il richiamo alla generica “manutenzione” (co.892) e il riferimento al

monitoraggio delle “opere pubbliche” può essere superata solo considerando oggetto del

monitoraggio le sole opere di investimento (manutenzioni straordinarie) che risultino comprese tra gli

interventi attuati dai Comuni beneficiari del finanziamento.

Una diversa e più restrittiva interpretazione sarebbe gravemente in contraddizione anche con la

finalità generale del contributo, il “ristoro del gettito non più acquisibile dai comuni…”, risorsa

originariamente senza alcun vincolo di destinazione e quindi spendibile per oneri di natura corrente”.WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

INCENTIVI UFFICIO TRIBUTI SU RISCOSSIONI EVASIONE IMU-TARI (comma 1091)

1091. Ferme restando le facoltà di regolamentazione del tributo di cui all’articolo 52 del decreto legislativo 15

dicembre 1997, n. 446, i comuni che hanno approvato il bilancio di previsione ed il rendiconto entro i termini stabiliti

dal testo unico di cui al decreto legislativo 18 agosto 2000, n. 267, possono, con proprio regolamento, prevedere che

il maggiore gettito accertato e riscosso, relativo agli accertamenti dell’imposta municipale propria e della TARI,

nell’esercizio fiscale precedente a quello di riferimento risultante dal conto consuntivo approvato, nella misura

massima del 5 per cento, sia destinato, limitatamente all’anno di riferimento, al potenziamento delle risorse

strumentali degli uffici comunali preposti alla gestione delle entrate e al trattamento accessorio del personale

dipendente, anche di qualifica dirigenziale, in deroga al limite di cui all’articolo 23, comma 2, del decreto legislativo

25 maggio 2017, n. 75. La quota destinata al trattamento economico accessorio, al lordo degli oneri riflessi e

dell’IRAP a carico dell’amministrazione, è attribuita, mediante contrattazione integrativa, al personale impiegato nel

raggiungimento degli obiettivi del settore entrate, anche con riferimento alle attività connesse alla partecipazione del

comune all’accertamento dei tributi erariali e dei contributi sociali non corrisposti, in applicazione dell’articolo 1 del

decreto-legge 30 settembre 2005, n. 203, convertito, con modificazioni, dalla legge 2 dicembre 2005, n. 248. Il

beneficio attribuito non può superare il 15 per cento del trattamento tabellare annuo lordo individuale. La presente

disposizione non si applica qualora il servizio di accertamento sia affidato in concessione.

57WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

INCENTIVI UFFICIO TRIBUTI SU RISCOSSIONI EVASIONE IMU-TARI (comma 1091)

Rispetto termini previsti dal

TUEL per approvazione

possibile destinazione esercizio n.

Max 5%

GETTUTO DA

potenziamento risorse strumentali ufficio

RECUPERO

tributi

EVASIONE TARI bilancio di previsione es. n

E IMU (importo

incentivi personale addetto settore entrate

riscosso es. n-1) rendiconto es. n-2 approvato (max 15% tabellare)

nell’esercizio n-1

Le risorse destinate agli incentivi del personale addetto al settore entrate sono

escluse dai limiti del salario accessorio.WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

CONFERMA MAGGIORAZIONE TARIFFE ICP (commi 917 e 919)

art. 1, comma 919, legge

145/2018: consente di

Il comma 919 della legge 145/2018

deliberare gli aumenti fino al

50% per superfici > 1 mq risolve l’impiccio creatosi con

l’abrogazione dell’art. 11 della legge

449/1997 e dell’interpretazione

fornita dalla Corte costituzionale con

Corte costituzionale 15/2018: la sentenza 15/2018.

art. 11 legge 449/1997:

fa salvi solamente gli aumenti

possibilità di aumentare le

approvati nel 2012 prima del Dal 2019 i comuni potranno

tariffe ICP fino al 50% > 1 mq

26/06/2018 deliberare gli aumenti delle tariffe

dell’ICP fino ad un massimo del 50%

per superfici superiori a 1 mq,

mettendo in sicurezza il gettito.

La facoltà è consentita a tutti i

comuni, non solo a quelli che

avevano deliberato gli aumenti in

DL 83/2012 (art. 23, co. 7)

Art. 1, comma 739, legge precedenza

abroga l’art. 11 della legge

205/2017 fa salvi gli aumenti

449/1997, facendo salvi i

delle tariffe approvati dai

procedimenti in corso al

comuni prima del 26/06/2012

26/06/2012

59WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

EVOLUZIONE DELLA MAGGIORAZIONE TARIFFE ICP (commi 917 e 919)

La maggiorazione delle tariffe dell’ICP

fino al 2012 dal 2013 al 2018 dal 2019

• Legittimi gli • Illegittimi a • Possono essere

aumenti seguito di deliberati dai

deliberati ai abrogazione art. comuni fino ad

sensi dell’art. 11 11 legge un max del 50%

della legge 449/1997 ad per superfici > 1

449/1997 opera del d.l. mq (comma

83/2012 (Corte 919, legge

cost. 15/2018) 145/2018)

Le richieste di rimborso possono essere rateizzate

in 5 anni (comma 917)

60WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

LA DEROGA AI COEFFICIENTI TARI: PROROGA AL 2019 (comma 1093)

Il comma 1093 della legge 145/2018 proroga al 2019 l’operatività del comma

652 della legge 147/2013, che prevede la possibilità di derogare ai coefficienti

del DPR 158/1999 per la determinazione delle tariffe della TARI

Utenze Coefficienti Deroga

Ka – quota fissa si può non considerare

UTENZE DOMESTICHE

Kb – quota variabile +/- 50% limiti minimi e massimi

Kc – quota fissa +/- 50% limiti minimi e massimi

UTENZE NON DOMESTICHE

Kd – quota variabile +/- 50% limiti minimi e massimiWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

FONDO CONTENZIOSO ENTI LOCALI (commi 764-765)

Che cosa Dotazione 2019-2021 Dotazione 2022-2023

Fondo contenzioso enti locali 20 ml 7 ml

Vengono stanziati i fondi per ristorare i comuni dei minori trasferimenti

ricevuti a titolo di compensazione del gettito ICI per accatastamento

degli immobili di categoria D

62WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

AGEVOLAZIONE IMU EREDI COMODATARI (comma 1092)

Decreto legge n. 201/2011 (L. 214/2011) – art. 13

3. La base imponibile dell'imposta municipale propria è costituita dal valore dell'immobile determinato ai sensi

dell'articolo 5, commi 1, 3, 5 e 6 del decreto legislativo 30 dicembre 1992, n. 504, e dei commi 4 e 5 del presente

articolo. La base imponibile è ridotta del 50 per cento:

0a) per le unità immobiliari, fatta eccezione per quelle classificate nelle categorie catastali A/1, A/8 e A/9,

concesse in comodato dal soggetto passivo ai parenti in linea retta entro il primo grado che le utilizzano come

abitazione principale, a condizione che il contratto sia registrato e che il comodante possieda un solo immobile in

Italia e risieda anagraficamente nonché dimori abitualmente nello stesso comune in cui è situato l'immobile

concesso in comodato; il beneficio si applica anche nel caso in cui il comodante oltre all'immobile concesso in

comodato possieda nello stesso comune un altro immobile adibito a propria abitazione principale, ad eccezione

delle unità abitative classificate nelle categorie catastali A/1, A/8 e A/9; ai fini dell'applicazione delle disposizioni

della presente lettera, il soggetto passivo attesta il possesso dei suddetti requisiti nel modello di dichiarazione di

cui all'articolo 9, comma 6, del decreto legislativo 14 marzo 2011, n. 23; il beneficio di cui alla presente lettera

si estende, in caso di morte del comodatario, al coniuge di quest’ultimo in presenza di figli minori;

Beneficiano della riduzione del 50% dell’IMU le unità immobiliari concesse in

comodato gratuito, anche qualora, in caso di morte del comodatario, continui ad

abitare il coniuge con i figli minori

63WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

PERSONALEWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

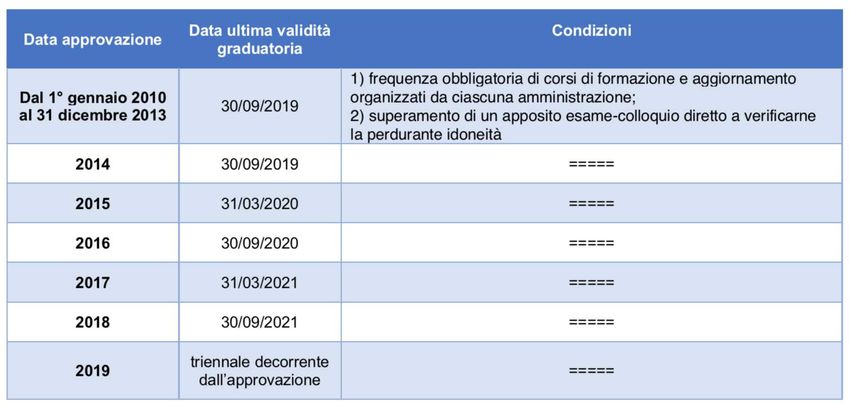

ASSUNZIONI NELLE PUBBLICHE AMMINISTRAZIONI (commi 360-366)

VALIDITA’ GRADUATORIE

VALIDITA’ VECCHIE

CONCOSI UNICI CONCORSUALI INDETTE

GRADUATORIE

DOPO IL 1° GENNAIO 2019

Si prevede entro febbraio

Le graduatorie di concorsi le cui

l’emanazione di un DM che

procedure sono state bandite dopo Si prevede la proroga delle

disciplini le modalità di svolgimento

il 1° gennaio 2019 potranno essere graduatorie approvate dopo il

dei concorsi unici. Dalla data di

utilizzate solamente per assumere 31/12/2009 secondo un regime

entrata in vigore del decreto le

i vincitori. Esse dureranno in carica transitorio scaglionato

amministrazioni non potranno più

3 anni dall’approvazione

indire concorsi in via autonomaWEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

PROROGA GRADUATORIE (comma 1131, lett. f)WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

ONERI RINNOVI CONTRATTUALI (commi 436-441)

CONFERMA ELEMENTO CORRESPONSIONE

PEREQUATIVO FINO AL INDENNITA’ DI VACANZA

NUOVO CONTRATTO CONTRATTUALE

67WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

INDENNITA’ DI VACANZA CONTRATTUALE

Dal 1/4/2019 al Dal 01/07/2019 al

descrizione Dal 2020

30/06/2019 31/12/2019

Indice IPCA 1,4% 1,4% 1,4%

% su indice IPCA 30% 50% 50%

% su MS 2017 0,42% 0,70% 0,70%

68WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

CO.CO.CO. FINO AL 30/06/2019 (comma 1131, lett. f)

Slitta al 30 giugno 2019 il divieto sancito dall’art. 7, comma 5-bis, del d.lgs.

165/2001 di stipulare contratti di collaborazione che si concretano in prestazioni

di lavoro esclusivamente personali, continuative e le cui modalità di esecuzione

siano organizzate dal committente anche con riferimento ai tempi e al luogo di

lavoro

LE PA POTRANNO

Co.co.co AVVALERSENE FINO AL

30/06/2019WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

UTILIZZO DI PERSONALE A SCAVALCO (comma 124)

Il comma 124 della legge di bilancio 2019 prevede che, “al fine di soddisfare la migliore realizzazione

dei servizi istituzionali e di conseguire una economica gestione delle risorse” gli enti locali possono

utilizzare personale dipendente di altri enti ai quali si applica il CCNL Funzioni locali, per periodi

predeterminati e per una parte del tempo lavorativo d’obbligo. Per attivare questa modalità di utilizzo “a

scavalco” dei dipendenti pubblici occorre sia il consenso del lavoratore che dell’ente di appartenenza,

nonché la sottoscrizione di una convenzione che deve stabilire:

il tempo di lavoro in assegnazione, nel rispetto del vincolo dell’orario settimanale d’obbligo;

la ripartizione degli oneri finanziari;

tutti gli altri aspetti utili per regolare il corretto utilizzo del lavoratore (si pensi ad esempio all’accesso ad

istituti incentivanti quali produttività, progressioni, ecc., le modalità di valutazione, la possibilità di

attribuire funzioni e incarichi non esercitate nell’ente di appartenenza, ecc.).

A tali convenzioni si applicano, in quanto compatibili, le disposizioni contenute nell’art. 14 del CCNL

Comparto regioni ed autonomie locali del 22 gennaio 2014.WEBINAR IDEAPUBBLICA - Le novità della legge di bilancio 2019

GRAZIE PER L’ATTENZIONE

E BUON LAVORO!!!

formazione@ideapubblica.itPuoi anche leggere