Le fonti di finanziamento aziendale - Carlo Massa scuola

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Le fonti di finanziamento aziendale

L’azienda è qualcosa che produce cose utili all’uomo, materiali o no, impiegando beni e lavoro; solitamente

si ritiene utile allo studio dell’economia aziendale distinguere fra aziende di produzione e aziende di

erogazione (per le prime il soddisfare bisogni umani è il mezzo per giungere alla scopo di arricchirsi mentre le altre - quelle di erogazione -

producono beni allo scopo diretto di soddisfare bisogni umani) . In classe ci siamo sempre concentrati sulle prime – le

aziende di produzione – tentando di comprendere come sono, come funzionano e come le si gestisce.

Questo tradizionale approccio alla materia, però, rischia di portare lo studente a ritenere che gestire

un’azienda di erogazione sia qualcosa di diverso dal gestire un’azienda di produzione; invece, e salvo le

eccezioni della famiglia e, in parte, dell’ente pubblico territoriale, così non è o, almeno, non dovrebbe essere:

fra l’Apple, la Max Mara o il Biscottificio Cabrioni di Marola da un lato, e Save the Children, la CGIL e

l’ONG Sea Watch dall’altro non c’è, infatti, alcuna significativa differenza.

Il fatto che le prime “operino allo scopo di guadagnare” mentre le altre siano definite “aziende non

lucrative” (come dice la loro stessa sigla ONLUS “Organizzazione Non Lucrativa di U tilità Sociale ”) è solo fumo: il loro modo di agire, di

svolgere la loro attività, non cambia, non deve cambiare ed è giusto che non cambi, e ciò perché comunque

hanno la stessa funzione di creare valore, di immettere nel mondo beni (principalmente servizi) destinati a

migliorare le condizioni di vita di coloro a cui la loro produzione è destinata. E l’unico modo per farlo è

produrre un output di valore maggiore di quello degli input consumati. Tutte le aziende, infatti, hanno il

dovere di essere efficienti, di individuare la combinazione ottimale delle risorse produttive a loro disponibili,

e per adempiere a questo dovere hanno a disposizione le stesse forme organizzative e le stesse procedure

decisionali.

Non solo: tutte le aziende, anche la casa di carità ber bimbi sordo-ciechi abbandonati o l’ospedale di

Emergency nel campo profughi, è bene che abbiano l’aspirazione ad ampliare le proprie dimensioni, a

espandere il volume di produzione. Chi è bravo (efficiente) nel fare ciò che fa (soddisfare bisogni) è bene che scalzi

(sostituisca) chi non lo è (chi spreca risorse) , sia che soddisfi esigenze altrui per arricchirsi, sia che soddisfi esigenze

altrui per buon cuore (se il buon Samaritano avesse lavato le ferite della vittima dei briganti con acqua putrida e olio pregiato anziché col

vino, allora avrebbe fatto meglio a comportarsi come il sacerdote e il Levita) .

Ecco allora che, tendendo fisiologicamente all’espansione, il problema di trovare sempre più risorse è

comune a tutte le aziende, siano o no di produzione. Ma è proprio in questo aspetto della gestione (cioè

nell’insieme delle operazioni finalizzate al reperimento di fonti di finanziamento) che si trovano le uniche differenze fra l’operare

delle une e delle altre.

Lo schema della prossima pagina e ciò che scriverò nelle altre è pensato con

riguardo alle sole aziende di produzione, ma in buona parte è applicabile anche alle

aziende di erogazione diverse dalla famiglia e dagli enti pubblici obbligatori.

La famiglia, pur essendo – in base alla definizione data – un’azienda (di erogazione), è altra cosa rispetto a tutte

le altre in virtù dei particolarissimi rapporti che collegano chi produce con chi beneficia della produzione.

Tale diversità nel rapporto, tra l’altro, facendo venir meno e rendendo assurda una qualsiasi tendenza

all’espansione attraverso la sostituzione dei meno efficienti, rende meno rilevante il problema del

finanziamento dell’attività.

Anche l’attività di finanziamento nell’ente pubblico obbligatorio (pur essendo anch’esso un’azienda di erogazione) ha

aspetti del tutto particolari, e anche qui il motivo è da ricercare nella particolare natura del rapporto esistente

fra fornitore e utilizzatore del bene (servizio pubblico) prodotto: diversamente dalle aziende di produzione e di

erogazione private, dove i rapporti produttore/utilizzatore sono sempre volontari, nelle aziende pubbliche (in

particolare se territoriali) il destinatario del bene prodotto è obbligato a pagare il prezzo stabilito dal produttore,

perfino nel caso non lo richieda o di mancato utilizzo, e quindi il problema del finanziamento dell’attività si

pone in termini ben diversi.

schema

1Fine schema

2Persone fisiche e persone giuridiche (da non far leggere a un insegnante di diritto)

I soggetti giuridici, cioè i soggetti titolari di diritti e doveri, possono essere persone fisiche o persone giuridiche.

Un’azienda, per operare, continuamente assume dei doveri (pagare i debiti ecc.) e acquisisce diritti (ricevere la merce ecc.).

A gestire (amministrare, guidare) un’azienda (di erogazione o di produzione che sia) può, quindi, essere sia una “persona fisica” sia

una “persona giuridica”.

Le persone fisiche siamo noi, maschietti e femminucce dotati di un corpo più o meno prestante;

le persone giuridiche sono invece entità sprovviste di corpo ma che, al pari di noi umani, possono agire e

mettersi in relazione con altre persone, sia fisiche sia giuridiche.

Quando io – agendo come azienda di erogazione – compro il pane al forno, mi assumo degli obblighi (pagare il

prezzo del pane) e acquisisco dei diritti (portarmi a casa due ragnetti e pretendere che siano commestibili) nei confronti dell’azienda

“Forno Moderno di Orboni & C. s.n.c.”.

Allo stesso modo quando io – agendo come azienda di produzione – mi accordavo col sig. Achille Guerriero

per fargli la dichiarazione dei redditi in cambio di 200 euro, mi assumevo degli obblighi e acquisivo dei diritti.

Le persone fisiche sono quindi “soggetti giuridici”, cioè soggetti titolari di diritti e doveri, ma sono “soggetti

giuridici”, allo stesso modo delle persone fisiche, anche le persone giuridiche: quando la BARILLA S.p.A. vende la

pasta all’ESSELUNGA S.p.A., si assume dei doveri (consegnare la merce) e acquisisce dei diritti (riscuotere il prezzo).

Non avendo il corpo, la persona giuridica non ha nemmeno cervello e organo vocale, e allora esprime la propria

volontà attraverso i suoi “rappresentanti” che altro non sono che omini e donnine in carne ed ossa e, si spera,

cervello.

Se la BARILLA S.p.A. non rispettasse l’obbligo di consegnare la merce, il cliente insoddisfatto non potrebbe

pretendere nulla dal dott. Guido Barilla (socio e anche amministratore e rappresentante della Barilla S.p.A.) e questo nemmeno

nel caso che per quell’acquisto si fosse accordato direttamente con lui: il soggetto giuridico dott. Guido Barilla

centra niente con ciò che è successo, dal momento che il soggetto giuridico coinvolto è un altro, è la BARILLA

S.p.A.. . Il dott. Guido Barilla (ammesso che sia stato lui a svolgere e trattative e a concludere il contratto) ha agito soltanto come uno

strumento, un arto della BARILLA S.p.A., così come è la penna per uno scrittore.

Così sono “persone giuridiche” la Max Mara S.p.A. la cui attività principale è fare abiti, la “Forno Moderno di

Orboni S.n.c di Ermes Orboni & C” la cui attività principale è produrre pane, la Casa di Carità di San Girolamo

la cui attività principale è fare del bene, il comune di Reggio Emilia la cui attività principale sembra essere fare

multe, lo stato italiano la cui attività principale è, me ne convinco sempre più, fare danni.

Le persone fisiche che agiscono per conto di queste persone giuridiche sono, rispettivamente: l’amministratore

delegato e i dirigenti della Max Mara S.p.A.; il signor Ermes Orboni e i suoi due figli (in quanto sono anche suoi soci) ;

il Parroco di San Girolamo; il sindaco, gli assessori e i funzionari del comune di Reggio, il presidente del

consiglio, i ministri e i funzionari dello stato italiano.

Come già ho scritto, una stessa persona fisica può agire (consumare e produrre) sia come azienda di erogazione sia

come azienda di produzione: quando la signora Linda Pulito se la spassa in vacanza al mare o prepara la pappa

a sua figlia Chiara, consuma e produce come azienda di erogazione, come signora Linda; quando,

periodicamente e a pagamento, Linda stira a casa mia o pulisce i locali della “Forno Moderno di Orboni & C .

s.n.c.” agisce come azienda di produzione, come “ditta individuale”, la ditta “Linda Pulito a casa tua”.

Mentre una persona fisica (la stessa persona) può agire sia come azienda di erogazione che di produzione, una stessa

persona giuridica generalmente o agisce esclusivamente da azienda di produzione, oppure agisce

esclusivamente da azienda di erogazione.

3Le persone giuridiche che agiscono come aziende di produzione assumono la veste di società (che quindi operano

allo scopo di guadagnare) ;

Le persone giuridiche che agiscono come aziende di erogazione assumono la veste di associazioni oppure di

fondazioni o, infine, di enti pubblici [tutti organismi che, quindi, non hanno (o non dovrebbero avere) scopo di lucro].

Di “società” (cioè, lo ripeto, di persone giuridiche che gestiscono le aziende di produzione) la legge italiana ne prevede vari tipi, tutti

però riconducibili a due sole categorie principali:

le “società di persone”, le cui tipologie sono: s.n.c. (acronimo di società in nome collettivo); s.a.s., (che sta per

società in accomandita semplice) ; s.s. (società semplice)

e le “società di capitali”, s.p.a. (acronimo di società per azioni); s.r.l. (che sta per società a responsabilità limitata);

soc. coop. (società cooperativa).

L’iscrizione a entrambi i tipi di società è volontaria, cioè si è soci solo se si sceglie di esserlo. Delle principali

differenze fra i diversi tipi di società parleremo al prossimo paragrafo.

Delle “associazioni” (come la “Associazione G.S. Volley Vigili del Fuoco” a cui, cento anni fa, era iscritto mio figlio, la “Associazione italiana per la

ricerca sul cancro” a cui mi iscrissi mille anni fa, la G.G.I.L. o qualsiasi altro sindacato, cui non mi iscriverò da qui all’eternità) , si fa parte solo se lo si

vuole: così come si è già detto per le società, anche l’iscrizione alle associazioni è libera.

Allo stesso modo si è coinvolti in una “ fondazione” solo se lo si desidera (e della differenza fra associazione e fondazione non

ne parlo).

Degli “enti pubblici”, siano essi “enti territoriali” (vale a dire i “comuni” come quello di Reggio, di Bagnolo ecc., le “province”

di Reggio, di Modena ecc., le “regioni” Emilia-Romagna, Veneto ecc. e lo “stato”) , o non territoriali (come ad esempio l’INPS, l’INAIL, l’ASL)

l’individuo fa parte, invece, anche se non lo vuole: si può dire che l’iscrizione è obbligata.

Di associazioni, fondazioni e enti, qui, non parleremo.

Ditte individuali e società.

Se l’azienda di produzione non ha l’abito giuridico di una società, se cioè non è gestita da una persona giuridica

bensì da una persona fisica, allora si dice che è un’azienda (o ditta) individuale. In questo caso non vi è alcuna

distinzione fra il patrimonio aziendale e i beni personali dell’imprenditore titolare dell’azienda. Così se

l’azienda (ditta individuale) “Elettrocasa di Alba Solari ” non riesce a pagare i fornitori, i creditori possono cercare di

recuperare quanto loro spetta attaccando senza alcuna distinzione sia i beni aziendali (gli elettrodomestici in magazzino,

gli arredi del negozio ecc.) , sia l’appartamento a Riccione e la raccolta di tabacchiere antiche della signora Alba.

Se invece l’azienda ha la veste giuridica di società, allora i beni aziendali sono giuridicamente distinti dai beni

personali dei soci, cioè dei proprietari (o del proprietario, ché ora, finalmente, anche in Italia possono costituirsi le società “uninominali”)

della società. Si dice pertanto che le società sono dotate di “ autonomia patrimoniale”.

4Le due principali differenze fra società di capitali e società di persone.

1) La diversa autonomia patrimoniale.

Le società di capitali sono caratterizzate da una “autonomia patrimoniale perfetta”, e ciò significa che il

patrimonio della società è totalmente distinto, separato, da quello dei soci. Cosicché se la società va a rotoli, i

patrimoni personali dei soci (come ad esempio le loro abitazioni e i gioielli di famiglia) non possono essere attaccati dai creditori

della società.

Le società di persone, invece, hanno una “autonomia patrimoniale imperfetta” (molto imperfetta …) e perciò se

la società fallisce falliscono anche i soci, ed il loro patrimonio personale può essere utilizzato per rimbor sare i

creditori della società, ma soltanto se il patrimonio di questa non è sufficiente per soddisfarli.

2) Il diverso sistema di amministrazione.

L'altra più rilevante differenza fra società di capitali e di persone riguarda il sistema di amministrazione.

Nelle società di persone, salvo eccezioni, chi amministra la società (cioè chi prende le decisioni) sono i

singoli soci, anche disgiuntamente, cioè in modo autonomo tra loro.

L’art. 2257 del codice civile infatti afferma: “ Salvo diversa pattuizione, l’amministrazione della società spetta a

ciascuno dei soci disgiuntamente dagli altri. Se l’amministrazione spetta disgiuntamente a più soci, ciascun

amministratore ha diritto di opporsi all’operazione che un altro voglia compiere, prima che sia compiuta. La

maggioranza dei soci, determinata secondo la parte attribuita a ciascun socio negli utili, decide sull’opposizione” .

Ciò significa che, salvo previsione contraria che deve essere resa pubblica, la volontà di un singolo socio

vincola la società.

Nelle società di capitali, invece, soci e amministratori sono figure distinte (anche se una stessa persona può rivestire

contemporaneamente sia la figura di socio sia quella di amministratore) .

Nelle società di capitali l’amministrazione, pur con qualche differenza fra i vari tipi (S.p.A., S.r.l., Soc.

Coop. Ecc.),

differenze che non vale la pena di approfondire qui, funziona essenzialmente in questo modo:

a) Almeno una volta all’anno (perché così prevede il codice civile) e quando almeno un decimo della proprietà

della società lo richiede, i soci si riuniscono in assemblea per:

1) eleggere chi dovrà “amministrare” la società (e cioè decidere cosa fare) ;

2) approvare il bilancio annuale della società preparato dagli amministratori;

3) decidere cosa fare del risultato economico (utile o perdita che sia: se è un utile l’assemblea deciderà se distribuirlo fra i soci in modo che

possano spenderlo come credono, oppure se lasciarlo investito nella società in modo che il suo capitale netto aumenti; se invece è una perdita, l’assemblea dovrà

decidere come “coprirla ”, cioè se impegnarsi a versare nella società soldi prelevati dai loro patrimoni personali, e cioè fare degli “ apporti”, oppure limitarsi a

prendere atto che il capitale netto della società è diminuito e quindi sperare semplicemente che in futuro le cose vadano meglio) .

b) Gli amministratori (ma potrebbe essere anche uno solo, e in questo caso è detto “amministratore unico”) eletti dall’assemblea

formano il “consiglio di amministrazione”, l’organo che prenderà le decisioni più importanti relative alla società

(aprire un nuovo stabilimento, accettare una importante commessa, richiedere un rilevante finanziamento bancario, acquistare impianti e attrezzature molto costose,

lanciare un nuovo prodotto, stipulare accordi commerciali di rilevante importanza ecc.) . Queste decisioni possono essere prese dall’intero

consiglio (in caso di disaccordo fra i consiglieri si procederà votando a maggioranza, ed ecco perché in genere il numero degli amministratori è dispari: per

evitare che non si formi una maggioranza) ,

oppure da un solo amministratore cui è stato concesso dallo stesso Consiglio il

potere di decidere in un certo ambito (in questo caso si tratterà di un “amministratore delegato”).

Le decisioni non così importanti (concedere un aumento di stipendio, stabilire i turni di ferie, fare revisionare il muletto, scegliere fra TIM o Wind,

rivolgersi ad un legale per cercare di recuperare un credito di 1.000 € da un cliente, acquistare la cancelleria, scegliere su quale banca domiciliare le bollette

dell’enel ecc.) non possono ovviamente essere prese dagli amministratori: rischierebbero di affogare sommersi dalle

innumerevoli questioni minute (= piccole, di scarsa importanza) che, quotidianamente, devono essere comunque risolte. Gli

amministratori provvedono allora a scegliere le persone (dirigenti, quadri o anche semplici impiegati e operai) a cui delegare

queste scelte, così che ci sarà, ad esempio, un dirigente (o anche un impiegato) responsabile dell’ufficio acquisti con il

potere e la responsabilità di scegliere i beni da acquistare – e i relativi fornitori – fino ad importi non superiori

ad una certa cifra; per valori superiori la competenza torna ad essere del consiglio di amministrazione o del

consigliere Pinco Palla a ciò delegato.

5Le deleghe di poteri possono poi procedere “a cascata”: ad esempio il consiglio di amministrazione nomina

come responsabile del personale il dirigente dott. Schiavoni; il dott. Schiavoni, poi, nomina il dipendente rag.

Aguzzini al coordinamento delle ferie e dei permessi degli operai, mentre le decisioni circa le ferie degli

impiegati sono demandate al sig. Sadico.

Oppure: il consiglio di amministrazione può delegare al consigliere Acuti il compito di riorganizzare l’attività

post-vendita (assistenza, garanzie ricambi ecc.); il consigliere Acuti, a sua volta, può dare l’incarico al dirigente ing.

Brugola di riorganizzare tutta l’attività del magazzino ricambi, e l’ing. Brugola, poi, delega la responsabilità del

settore ricambi prodotti industriali all’impiegato ing. Alfo e quella dei ricambi prodotti consumer al sig. Beto.

L’ing. Alfo, a sua volta, incarica il caporeparto sig. Gammo di decidere i nuovi livelli di sicurezza per le scorte

dei ricambi per una certa linea di prodotti industriali ecc. .

In questo modo i tantissimi problemi che quotidianamente ogni azienda deve affrontare possono essere risolti

attraverso migliaia di scelte più o meno importanti (da quella se sbarcare sul mercato statunitense alla scelta di concedere anche agli operai

la morbidezza del doppio velo nella carta igienica) frutto di una struttura decisionale complessa la cui funzionalità deve essere

continuamente controllata per garantirne l’efficienza nel tempo al variare delle condizioni in cui l’azienda opera.

6I diversi tipi di società di persone.

Come già dovreste sapere, fra le società di persone troviamo: la società in nome collettivo (s.n.c.), la società in

accomandita semplice (s.a.s.) e la società semplice (s.s.).

La società semplice si differenzia dalle altre società di persone perché non può svolgere attività commerciale, e

quindi le sole attività economiche che può gestire sono quella agricola e quella professionale (come ad esempio

consulenza informatica, consulenza aziendale ecc) .

La particolarità della società in accomandita semplice è invece di prevedere due tipi di soci: i soci

“accomandatari” e i soci “accomandanti”.

I primi sono normali, nel senso che hanno le caratteristiche dei soci delle altre società di persone; gli

accomandanti, invece, sono anomali in quanto non hanno alcuna influenza nella gestione della società, ma in

compenso non rischiano il loro patrimonio personale nel caso in cui la società fallisca. Si può dire quindi che il

socio accomandante di una s.a.s. si trova in una situazione analoga a quella dei soci delle società di capitali.

La società in nome collettivo non ha invece alcuna particolarità significativa che la distingue dallo schema

generale delle società di persone. E’ la tipologia più diffusa: può svolgere, come del resto anche la s.a.s.,

qualsiasi attività (ad eccezione di quella bancaria e assicurativa, attività riservate alle sole S.p.A.) e ogni socio amministra la società (come

del resto anche la s.s.).

I soci delle società di persone hanno però un "peso" diverso fra loro: infatti, come si capisce dall'art. 2257 già

riportato, in caso di contrasto fra soci il peso delle loro volontà è proporzionale alla percentuale degli utili

aziendali che spetta a ciascuno in base al contratto di società.

Cerco di chiarire con un esempio: i soci della società “Albergo ‘La Dolce Quiete’ di Tranquilli A. & C. s.n.c.”

sono i sigg. S, T, U, V, e Z. Nel momento in cui costituirono la società i soci decisero che gli uti li (= i guadagni)

della società si sarebbero dovuti ripartire in base a queste percentuali: al socio S il 25%, a T 30%, U 25%, V

10%, e Z 10% (normalmente la % di utili è stabilita in proporzione all'importo di capitale che il socio ha conferito nella società).

A un certo punto fra i soci si origina questo disaccordo: S, V e Z vogliono arredare le camere in stile ‘liberty’

mentre T e U propendono per (= preferiscono) il più funereo stile ‘impero’. Date le percentuali di ripartizione degli

utili, la spunteranno T e U (e l’arredo sarà adeguato al nome dell’albergo) .

2c) I diversi tipi di società di capitale.

Le società di capitali sono: la società a responsabilità limitata (s.r.l.), la società per azioni (s.p.a.), la società

cooperativa (soc. coop.) e la società in accomandita per azioni (s.a.p.a.).

La s.a.p.a., come la società in accomandita semplice, è caratterizzata dalla presenza di due tipi di soci,

accomandatari e accomandanti; essendo assai rara, non vale la pena spenderci altre parole.

Le società cooperative (che possono essere di due tipi: quelle che hanno fino a 8 soci e che allora sono praticamente assimilate alle società a

responsabilità limitata, s.r.l., e quelle che hanno più di 19 soci e che allora sostanzialmente funzionano come le società per azioni; le cooperative con un numero di

soci da 9 a 19, invece, possono scegliere se essere assimilate alle s.r.l. o alle s.p.a.) hanno invece la particolarità che in esse tutti i soci

hanno nelle assemblee un identico peso, nel senso che nell’assemblea vige la regola (democratica) “una testa un voto”

(come nelle assemblee di classe) , e questo a differenza di tutte le altre società in cui, salvo rare eccezioni, l’importanza di

un socio è proporzionale al capitale da lui investito nella società (sistema plutocratico).

Per il resto, a parte qualche dettaglio e alcune differenze formali che però hanno ben poco peso nella sostanza

(come ad esempio il dover dichiarare di svolgere l’attività con “scopi mutualistici”, cioè di aiuto reciproco fra i soci e così pagare meno imposte) ,

funzionano esattamente come le altre società di capitale, e come le altre producono beni e servizi allo scopo di

arricchire i soci, solo che le cooperative chiamano questo scopo “fine mutualistico”. Ad esempio, la Coop

Alleanza 3.0 (quella dello slogan “La Coop sei tu”) ha, credo, oltre mezzo milione di soci i quali, dall’essere soci della loro

società, si attendono un beneficio economico sotto forma di sconti e offerte a loro riservati negli acquisti (il

“ristorno” al socio) o anche di maggiori interessi (maggiori rispetto a quelli che percepirebbero da una banca) sui capitali che prestano

alla loro società (circa 125.000 soci - un quarto dei soci Coop complessivi - prestano alla società oltre un miliardo di €, per una media di quasi 10.000 € a testa) .

Questo legittimo tentativo del socio di ottenere un beneficio economico viene detto “scopo mutualistico”, ed è:

a) favorito dalla costituzione (all’art. 45), b) protetto dai sindacati e c) benedetto da molti vescovi.

7Il socio di una S.p.A. o di una S.r.l. è, invece, considerato un avido capitalista alla ricerca dello sporco profitto,

e questo solo perché, invece che ottenere un beneficio economico sotto forma di sconti o maggiori interessi,

cerca di ottenerlo facendosi dare, sotto forma di moneta, dalla società di cui è socio una parte degli utili che essa

ha prodotto (il “dividendo” al socio). Questo suo comportamento è: a) penalizzato dalla legge (artt. 42 c. 3°, 43 e 53 c. 2°), b)

attaccato dai sindacati e c) condannato da molti vescovi. Potenza dell’irrazionalità umana.

Ora vediamo le differenze fra S.p.A. e S.r.l., che sono principalmente tre:

1) costi burocratici-amministrativi minori per le s.r.l. rispetto alle s.p.a., ma questa differenza è significativa

solo quando le dimensioni sono piccole: quando l’azienda gestita dalla società supera, orientativamente, le

poche decine di milioni di € allora l’incidenza di questi maggiori costi si fa, rispetto al volume dei ricavi, quasi

inavvertibile.

2) nella S.p.A. le quote di proprietà sono rappresentate da documenti (le “azioni”) la cui trasferibilità da un

soggetto all’altro è, salvo previsione contraria, molto semplice. In altre parole si può anche dire che il socio di

una S.p.A. può agevolmente vendere la sua quota di proprietà della società a chiunque voglia acquistarla (salvo

previsione contraria dello “statuto” societario, cioè del regolamento che i soci hanno stabilito per quella società) . Al contrario, vendere una quota

di proprietà di una S.r.l. è meno agevole e meno rapido.

3) le S.p.A. hanno, rispetto alle S.r.l., maggiore possibilità di finanziarsi emettendo obbligazioni (di cui qualcosa

forse già dovreste sapere, ma che in ogni caso approfondiremo in altre pagine), in quanto mentre una S.p.A. può proporre le proprie

obbligazioni a chiunque, una s.r.l. può rivolgersi soltanto a “investitori istituzionali”, cioè banche, assicurazioni,

fondi comuni e poco altro.

Dopo questa invereconda (almeno agli occhi di un docente di diritto) trattazione di argomenti giuridici, torniamo all’economia

aziendale tentando di spiegare e descrivere gli strumenti finanziari di più frequente uso aziendale (IV colonna dello schema),

e cominciamo con l’obbligazione.

Cosa sono le “obbligazioni”.

Trascurando alcuni sofisticati aspetti giuridici difficilmente comprensibili a chi non ha la mente

sufficientemente deformata dagli studi di diritto, un “prestito obbligazionario” si differenzia da un mutuo

per il fatto che mentre questo è un accordo fra un debitore e un creditore, il prestito obbligazionario è una serie

di accordi identici e contemporanei fra un unico debitore e una moltitudine (anche milioni) di creditori. Da questa

diversità conseguono minori “costi di transazione” del prestito obbligazionario rispetto al mutuo, in quanto una

obbligazione può essere compravenduta in modo estremamente semplice, rapido ed economico al contrario di

un credito sotto forma di mutuo, la cui cessione, invece, è complicata, lenta e costosa.

Qualche definizione.

Per prestito obbligazionario si intende l’insieme di tutte le obbligazioni (di tutti i debiti) aventi le medesime

caratteristiche (stesso importo, stesso tasso d’interesse nominale, stesso piano di ammortamento, cioè stesse modalità di rimborso) emesse

in occasione di una data operazione di finanziamento.

Quando viene emesso un prestito obbligazionario, infatti, questo viene diviso in un numero elevato di

obbligazioni ognuna di valore sufficientemente piccolo per essere accessibile a quasi tutti i risparmiatori,

rendendo in questo modo più agevole la raccolta del risparmio: così, ad esempio, un prestito obbligazionario

emesso dall’ENEL S.p.A. per un totale di 100 milioni di euro potrebbe essere suddiviso in 100.000 obbligazioni

ognuna delle quali del valore di 1.000 euro, in modo che anche il piccolo risparmiatore possa sottoscriverle

all’emissione o entrarne successivamente in possesso acquistandole.

Il valore nominale di una obbligazione è il valore sulla base del quale si fanno i conteggi degli interessi: se

possiedo una obbligazione decennale dal valore nominale di 1.000 euro e per la quale chi l’ha emessa si è

impegnato a corrispondere semestralmente per 10 anni un interesse annuo del 5%, allora ogni sei mesi e per 10

anni riceverò una “cedola” (vedi nella prossima pagina) di 25 euro.

8Il prezzo (o valore) di sottoscrizione (o di emissione) è l’importo che il risparmiatore versa alla società

emittente (o all’eventuale intermediario che cura e garantisce il “collocamento” del prestito) quando sottoscrive l’obbligazione: a

volte viene stabilito un prezzo di sottoscrizione leggermente inferiore al valore nominale, e questo allo scopo di

rendere più appetibile l’obbligazione. E’, in pratica, uno sconto che l’emittente fa al sottoscrittore:

l’obbligazione da 1.000 euro di valore nominale, ad esempio, potrebbe avere un prezzo di sottoscrizione di 985

euro (e, quindi, il tasso d’interesse effettivo sarà maggiore di quello nominale) .

Il valore di rimborso è l’importo che, alla scadenza dell’obbligazione – cioè alla fine del prestito –

l’emittente pagherà al possessore. Normalmente il valore di rimborso è uguale al valore nominale, ma non

sono comunque rarissimi i casi in cui viene stabilito un valore di rimborso diverso.

Il prezzo (o valore) di mercato è il prezzo a cui si riesce a comprare (e quindi anche a vendere) una obbligazione

emessa (e sottoscritta) in precedenza “usata”.

Le obbligazioni possono infatti essere acquisite in due modi: o sottoscrivendole nel momento in

cui vengono emesse (e in questo modo si finanzia l’ente emittente) oppure acquistandole “usate” da chi le aveva

in precedenza acquisite (perché le aveva sottoscritte o perché a sua volta le aveva comprate da qualcuno) e ora è disposto a

venderle al prezzo che si forma sul mercato (e in questo modo la liquidità arriva al venditore e non alla società debitrice che le

aveva emesse per finanziarsi).

Il prezzo di mercato delle obbligazioni, almeno di quelle relative ai prestiti più importanti, lo si può leggere

quotidianamente sulle pagine economiche dei quotidiani oppure su uno dei tantissimi siti internet che si

occupano di finanza. Come qualunque altro prezzo libero, anche quello delle obbligazioni varia continuamente

in base alla mutevole pressione della domanda e dell’offerta che a loro volta sono influenzate soprattutto dalle

aspettative sui tassi d’interesse e dalla solvibilità dell’emittente. Ma su questo torneremo più avanti.

La cedola (o “coupon”) è l’interesse periodicamente pagato dall’emittente su ogni obbligazione. Così, ad

esempio, se l’obbligazione ha un valore nominale di 1.000 €, un tasso annuo del 6% e una periodicità

semestrale nel pagamento degli interessi, la cedola, semestrale, è di 30 € (1.000 x 0,06 x ½ ).

La ritenuta fiscale è la percentuale dei proventi (interessi e plusvalenze) guadagnati dal possessore

dell’obbligazione e che lo stato pretende a titolo di imposta sul reddito. Attualmente questa percentuale è il

26%, ma si riduce al 12,5% nel caso di obbligazioni emesse da enti pubblici territoriali sia italiani sia esteri

(purché stati non in “black list”) . Risulta così che sui redditi di questo tipo (cioè i redditi di capitale) si pagano meno imposte

che sui redditi da lavoro [ sui quali, come certamente ricorderai, si applicano aliquote progressive (IRPEF più addizionali regionali e

comunali) che in Italia, attualmente, vanno da un minimo del 30% al 46% circa]. La cosa può anche sembrare iniqua, ma

certamente è inevitabile: i capitali hanno gambe assai più leste di quelle degli umani, e se i redditi che

producono fossero tassati in Italia pesantemente come quelli provenienti dal lavoro, allora i capitali se ne

andrebbero nei paesi che applicano aliquote più basse (invece gli umani, più ancorati al luogo di origine, sono più restii ad allontanarsene).

Il possessore dell’obbligazione non deve versare l’imposta allo stato: è l’emittente l’obbligazione che versa

direttamente al fisco la ritenuta fiscale [cioè il 26% (o, se emittente pubblico, il 12,5% ) degli interessi lordi] e accredita sul c/c bancario

dell’obbligazionista solo gli interessi “netti” [cioè il 74% (o l’87,5% se si tratta di obbligazione di stato) di quelli lordi).

Le prestazioni che la società (o l’ente pubblico) che ha emesso le obbligazioni si impegna a eseguire a favore

dell’obbligazionista (cioè di colui che possiede l’obbligazione) sono dettagliatamente descritte in un prospetto di cui viene

data pubblicità (nel senso che viene reso noto al pubblico) , e possono essere le più svariate. Il caso più semplice e

tradizionale è l’impegno a pagare periodicamente un interesse prefissato (e la periodicità è in genere annuale o semestrale

o, più raramente, trimestrale) fino al momento prestabilito per la restituzione del capitale.

Più le regole di funzionamento dell’obbligazione sono complicate, più risulta difficile al risparmiatore stimare

la convenienza del potenziale investimento. Il massimo della complicazione lo si raggiunge con le cosiddette

“obbligazioni strutturate”. Le obbligazioni strutturate sono fatte apposta per attirare i polli, di cui ne esistono

due specie: il pollo che, sapendo di essere incompetente, si fida dei consigli di qualcuno che si dice esperto di

finanza; e il pollo che, credendosi esperto di finanza, fa di testa sua e, all’occorrenza, dà consigli agli

altri polli.

9Sulle obbligazioni strutturate non è il caso di aggiungere altro, salvo il consiglio di non investire mai i propri

risparmi in questi strumenti, qualsiasi siano le prestazioni che promettono: per quanto l’investitore abbia elevate

conoscenze tecniche (e per comprendere la gran parte delle obbligazioni strutturate non è sufficiente una laurea in economia con specializzazione in

finanza, occorrono anche competenze talmente elevate in campo statistico e spesso pure giuridico che è quasi impossibile siano concentrate in un’unica persona),

sarà sempre in svantaggio rispetto a chi quello strumento lo ha pensato, prodotto e proposto.

Lasciamo quindi stare i prodotti complessi e limitiamoci a cercare di capire quelli più semplici, partendo dai

prestiti obbligazionari più usualmente emessi dallo stato italiano (e quindi pensati, prodotti e proposti sul mercato dal MEF, il

Ministero dell’Economia e Finanza, uno dei più importanti organi esecutivi dello stato italiano) , e cioè i BOT, i CTZ (Certificati del Tesoro

Zero coupon), i BTP (Buoni del Tesoro Poliennali) e i CCT (Certificati di Credito del Tesoro).

I BOT (Buoni Ordinari del Tesoro) sono titoli a breve termine (le scadenze più frequenti sono a 3, 6 e a 12 mesi) e senza cedole,

pertanto chi li sottoscrive lo fa per guadagnare la differenza fra il prezzo di sottoscrizione e il valore di rimborso;

ad esempio, l’ultimo prestito obbligazionario offerto dal MEF (martedì scorso 12 febbraio 2019) e completamente

sottoscritto dal mercato è stato di un importo nominale complessivo di 6,5 miliardi di euro (6,5 milioni di obbligazioni

ognuna del valore nominale di 1.000 €) e con scadenza a 12 mesi, e questo significa che lo stato si è impegnato a pagare,

il 12 febbraio 2020, complessivamente 6.500 milioni di euro a coloro che in quel momento saranno in possesso

di quelle obbligazioni. Il prezzo di sottoscrizione di 100 € di nominale è stato di 99,8193 €, pertanto per ogni

100 € di valore nominale sottoscritto si guadagneranno, dopo un anno, 0,1807 € di interessi (100 – 99,8193); chi, di

quei BOT, ne avesse sottoscritti, ad esempio, per un valore nominale di 1.000.000 di euro otterrà in un anno

1.806,73 di interessi sotto forma di differenza fra quanto ha prestato allo stato il 12.2.2019 (998.193,00 €) e quanto

lo stato gli pagherà il 12.2.2020 (1.000.000,00 €).

Il tasso d’interesse del finanziamento risulta quindi pari allo 0,181% [ 1.806,73 / (998.193,00 x 1)].

Tassi così bassi non si sono mai sperimentati [ i tassi dei BOT con scadenza a 6 mesi offerti in sottoscrizione lo scorso gennaio sono

risultati addirittura negativi (precisamente del - 0,025% ), come dire che chi ha prestato allo stato 1.000.250 € il mese scorso lo ha fatto sapendo che nei

successivi sei mesi ne avrebbe persi 250 (1.000.250 x 0,025% ) poiché nel luglio 2019 lo stato gli rimborserà solo 1.000.000 € ] nella storia; nel

1993, ad esempio, il tasso d’interesse che lo stato italiano doveva offrire per convincere il mercato a prestargli

soldi sottoscrivendo BOT a 12 mesi erano circa del 14%, e questo significa che a quel tempo per sottoscrivere

un valore nominale di 1.000.000 di lire di BOT con scadenza a un anno bastava pagare 877.193 lire [ si ottenevano

così 122.807 di interessi (1.000.000 – 877.193) da un capitale di 877.193 lire prestato per un anno e quindi il tasso risulta del 14% (122.807 / 877.193 x 1) ].

I CTZ (Certificati del Tesoro Zero coupon) sono titoli con durata pari a 2 anni che, essendo senza cedola, funzionano

allo stesso modo dei BOT; li avrebbero potuti benissimo chiamare BOT a 24 mesi.

I BTP (Buoni del Tesoro Poliennali) hanno in genere durata fra i 3 e i 50 anni e chi li possiede riceve cedole, di

importo sempre uguale essendo i BTP titoli a tasso fisso, normalmente ogni sei mesi o, più raramente, una

sola volta all’anno; ad esempio il prestito obbligazionario BTP 1.2.2037 4% che fu emesso nel 2005 per un

importo nominale complessivo di 24.765.935.000 € paga due volte all’anno (il primo febbraio e il primo agosto) una

cedola del 2%; questo comporta che chi possiede, ad esempio, 100.000 € di valore nominale, riceverà il 1.2 e il

1.8 di tutti gli anni fino al 2037, 2.000 € di interessi (100.000 x 4% x ½); e significa anche che lo stato ogni sei mesi e

solo per questo prestito deve pagare due volte l’anno e fino al 2037 495.318.700,00 € di interessi (24.765.935.000

x 4% x 1/2) fino al 2037 quando, il primo febbraio, dovrà anche trovare quasi 25 miliardi di € (oltre 400 € a testa per

ognuno dei circa 60 milioni di cittadini italiani) per rimborsare il prestito.

I CCT (Certificati di Credito del Tesoro) sono titoli che hanno, salvo rare eccezioni, una durata di 7 anni e con cedole

quasi sempre semestrali. A differenza dei BTP (in cui il tasso d’interesse annuo è fisso per l’intera durata del prestito) , nei CCT il

tasso di interesse varia nel tempo in quanto ogni nuova cedola semestrale è determinata sulla base del tasso di

rendimento, aumentato di uno spread dello 0,15%, degli ultimi BOT semestrali emessi prima del pagamento

della cedola in scadenza. Per alcuni CCT, invece, la cedola varia si semestre in semestre sulla base non del

rendimento dei BOT bensì sulla base del “tasso Euribor” a 6 mesi (cioè del tasso d’interesse a cui le principali banche

europee si prestano fra loro con scadenza a 6 mesi) aumentato di uno spread che in genere va dall’1 al 2%.

Ad esempio, la prossima cedola semestrale che il CCT con scadenza 15.1.2025 (il CCT-EU TV EUR6M+1,85% GE25 EUR, ID 843357)

pagherà il prossimo 15 luglio 2019 sarà di importo tale da offrire un rendimento annuo pari all’1,61%, e ciò in

quanto si deve sommare lo spread dell’1,85% al tasso euribor che, al momento del pagamento della cedola

precedente (cioè nel gennaio 2019) era negativo per lo 0,24% (– 0,24% + 1,85% = 1,61%).

10A chi si chiedesse il perché una banca possa essere disposta oggi a prestare 1.000.000 di euro a un’altra banca (e

quindi a un suo concorrente) per poi riprendersene solo 998.800 (1.000.000 – 1.000.000 x 0,24% x 6/12) dopo 6 mesi, faccio

presente che le altre possibilità di “parcheggiare” la moneta bancaria momentaneamente in eccesso in modo

non meno sicuro sono di questi tempi (da quando le Banche Centrali hanno deciso che è meglio che i tassi siano molto bassi) tutte

ancor più costose: per depositare la liquidità in € presso la Banca Centrale Europea, infatti, le banche devono

rassegnarsi a subire un tasso negativo dello 0,4%, e allora ecco che ritengono sia meglio affidare l’eccesso di

depositi che non sanno a chi prestare (perché non hanno abbastanza richieste di finanziamenti da parte di soggetti sufficientemente solvibili)

a qualche concorrente abbastanza affidabile e che si accontenta di meno dello 0,4% annuo per tenersi i soldi.

Qui sotto trovi la scheda relativa a un prestito obbligazionario semplicissimo: il BTP (Buono del Tesoro Poliennale)

trentennale emesso dallo stato italiano nel 1993 con scadenza 1/11/2023 e a tasso fisso del 9% con cedole

semestrali del 4,5% pagabili l’1 maggio e l’1 novembre di ogni anno (il tasso d’interesse di questo titolo è molto elevato perché

quando fu emesso, nel 1993, lo stato italiano per convincere il mercato a finanziarlo doveva promettere interessi alti a sufficienza per permettere di

recuperare la perdita di potere d’acquisto causata dalla elevata inflazione che erodeva velocemente il valore della nostra mo neta di allora, la lira).

Btp-1.11.1993-2023 9%

DATI MERCATO 15.2.2019

Prezzo ufficiale 132,5717 (E’, più o meno, la media dei prezzi a cui nella giornata il titolo è stato compravenduto)

Lotto Minimo 1.000 (E’ il valore nominale minimo scambiabile (quindi non è possibile possedere una frazione di 1.000 €))

Valuta di negoziazione EUR (Per sottoscrivere, acquistare o vendere questa obbligazione occorre usare l’€ come moneta)

Data Ultima Cedola Pagata 01/11/18 (E’ la data più recente (rispetto a oggi 15/2) in cui l’emittente ha pagato gli interessi sul suo debito)

Tasso Prossima Cedola 4,50 (La prossima volta che saranno pagati gli interessi (il 1/5/2019) sarà con una cedola del 4,5% )

Scadenza 01/11/23 (E’ la data in cui l’emittente pagherà ai possessori dell’obbligazione il valore nominale)

Apertura 132,41 (E’, più o meno, il prezzo medio che a cui il titolo viene scambiato all’inizio della giornata)

Volume Ultimo 10.000 (E’ la quantità di valore nominale scambiata nell’ultimo contratto chiuso nella giornata)

Volume totale 3.720.000 (E’ la quantità (in valore nominale) scambiata in quella borsa nell’intera giornata (del 15/2/2019))

Numero Contratti 59 (E’ il numero di contratti chiusi nella giornata (quindi il valore medio di ogni contratto fu di 63.050 €)

Min Oggi 131,90 (E’ il prezzo più basso a cui l’obbligazione è stata scambiata nel giorno 15 febbraio 2019)

Max Oggi 132,65 (E’ il prezzo più alto a cui l’obbligazione è stata scambiata nel giorno 15 febbraio 2019)

Min Anno 131,27 (E’ il prezzo più basso a cui l’obbligazione è stata scambiata dall’inizio del 2019 al 15/2/2019)

Max Anno 134,42 (E’ il prezzo più alto a cui l’obbligazione è stata scambiata dall’inizio del 2019 al 15/2/2019)

Tipo Bond Titolo Con Cedole Tf (obbligazione con cedole a tasso fisso)

Codice Isin IT0000366655 (E’ il codice che identifica quel prodotto finanziario)

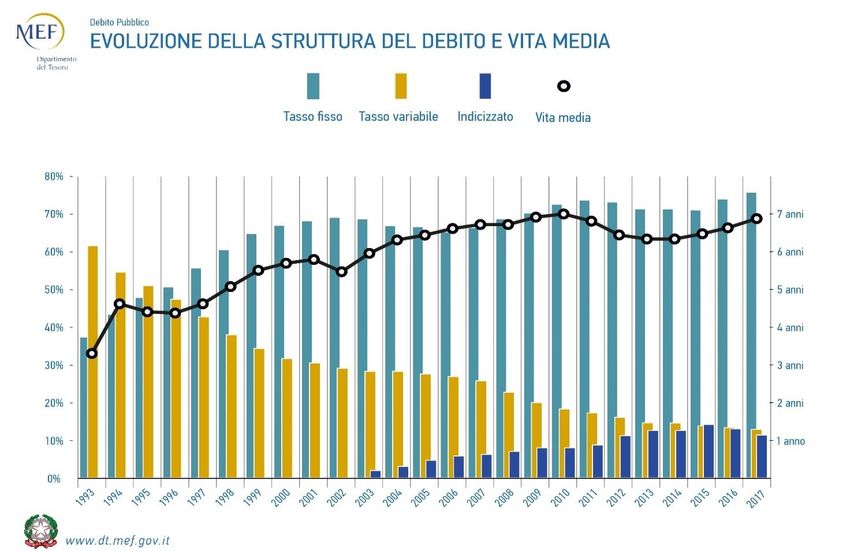

Qui sotto trovi un grafico illuminante la struttura del debito pubblico italiano nell’ultimo quarto di secolo.

11Se ho dedicato un’intera pagina alle obbligazioni con cui più frequentemente si finanza lo stato è per tre motivi:

- il primo è perché le tipologie di “corporate bonds” sono le stesse, cioè le obbligazioni societarie (i prestiti

obbligazionari emessi dalle società di capitali) hanno in genere le stesse caratteristiche, funzionano spesso nello stesso modo;

- il secondo è perché, almeno sul mercato italiano, i titoli di stato sono quantitativamente (in termini di debito

sottostante, che come già si è visto è circa 2.000 miliardi di euro) un multiplo del debito “privato” sotto forma di obbligazioni:

sia perché lo stato italiano è particolarmente indebitato, sia perché, essendo il tessuto produttivo italiano

caratterizzato da poche grandi aziende, lo strumento del prestito obbligazionario risulta da noi non molto diffuso

(la gran parte delle obbligazioni societarie è emessa dalle banche: attualmente il valore nominale dei bond bancari italiani è circa 300 miliardi di €) ;

- il terzo è perché il debito pubblico italiano è una questione che vi riguarda da vicino e probabilmente

continuerà a riguardarvi per gran parte della vostra vita, e questo sia che, personalmente, possediate o no dei

BTP, dei CCT o dei BOT (cioè sia che in un qualsiasi momento sarete o no creditori dello stato attraverso questi prodotti finanziari) : la

politica economica italiana, e quella tributaria in particolare, sarà infatti per lunghissimo tempo influenzata

dalla necessità dello stato di “gestire” il suo debito, cioè di pagare gli interessi e di rimborsare le obbligazioni

man mano che arrivano a scadenza.

Considerando le dimensioni del debito pubblico (più di 2.000 miliardi, circa il 135% del PIL) e la sua durata media (circa 7 anni,

come puoi leggere nel grafico precedente) , ogni anno lo stato deve trovare circa 300 miliardi solo per rimborsare le

obbligazioni che scadono [300 miliardi (circa 2.000 ÷ 7)], 300 miliardi che si aggiungono agli 850 miliardi di spesa

pubblica annua per il cui finanziamento preleva dai cittadini, sempre ogni anno ma questi con la violenza, circa

800 miliardi sotto forma di imposte e contributi. Come tante volte ho detto, è ovvio che importi così elevati

(350 miliardi annui, 300 per rimborsare i debiti in scadenza e 50 per finanziare il deficit) li può trovare solo facendoseli prestare, cioè

emettendo nuovi prestiti obbligazionari che, per lo più, si sostituiscono a quelli “vecchi” man mano che scadono.

Ribadisco la cosa sotto forma di importi mensili: il motivo per cui lo stato italiano ogni mese deve farsi prestare

circa 30 miliardi di € (circa 500 € al mese per ogni cittadino italiano) è che circa 26 miliardi gli servono per rimborsare i

debiti che, in media, mensilmente scadono e gli altri circa 4 miliardi al mese sono debito aggiuntivo provocato

dal deficit, cioè dalla differenza fra quanto lo stato spende (circa 850 miliardi all’anno) e quanto incassa con le imposte

e i contributi (circa 800 miliardi l’anno) . E’ a causa dei continui deficit (mediamente di oltre 40 miliardi all’anno) che da oltre

mezzo secolo la repubblica italiana registra e accumula che ora il debito pubblico complessivo italiano si sta

avvicinando ai 40.000 € per ognuno dei circa 60 milioni di cittadini (avendo ampiamente superato i 2.300 miliardi di euro) .

Ogni volta che sentite qualche politico o qualche pseudo economista dire che il deficit fa bene perché fa

aumentare il PIL (qualsiasi economista serio e non al soldo dei politici sa che questa affermazione è sensata solo in condizioni particolari

raramente verificatisi) e che quindi bisogna spendere di più regalando pensioni, rendite di cittadinanza e aiuti alle

imprese grandi (come l’Alitalia) e piccole (come i pastori sardi), ricordatevi che l’unico effetto certo del deficit è

l’aumento del debito, e che quando il debito arriva a un livello che è ritenuto pericoloso da chi lo detiene (dai

creditori, dai possessori delle obbligazioni emesse dallo stato) allora il suo costo (gli interessi) aumenta velocemente e si rischiano

conseguenze assai negative (vedi Grecia dieci anni fa, e poi che a lei è andata bene) .

Tasso fisso, tasso variabile e variabilità del prezzo delle obbligazioni

E’ superfluo sottolineare come al potenziale sottoscrittore o acquirente dell’obbligazione risulta di

fondamentale interesse, ai fini della valutazione della convenienza di una obbligazione, il suo tasso di interesse.

L’argomento merita quindi un paragrafo a sé.

Già sappiamo che l’obbligazione è un prodotto finanziario destinato, poco o tanto, a durare nel tempo: in genere

da un minimo di 3 mesi fino a 30 anni; le emissioni con scadenza maggiore non sono frequenti, ma nemmeno

rarissime: a fine 2016, ad esempio, lo stato italiano emise un prestito obbligazionario con scadenza 2067.

L’esperienza quotidiana ci dice poi che il prezzo dei i beni varia nel tempo, e sappiamo anche che ciò avviene

perché nel tempo varia il rapporto fra domanda e offerta di quel bene.

12Il prezzo del frumento, ad esempio, nei secoli pre-industriali poteva variare straordinariamente in pochissimo

tempo (anche più che raddoppiandosi o riducendosi a una frazione nel giro di qualche settimana) . Ciò perché il rapporto fra quantità

domandata e quantità offerta si modificava brutalmente: a fronte di una domanda rigida (ché mangiare si deve, e

mangiare anche solo un po’ meno del solito a quei tempi significava, per la gran parte della popolazione, rischiare la morte per fame), l’offerta

(cioè la produzione) era variabilissima in quanto le tecniche colturali ancora primitive lasciavano l’uomo quasi

completamente in balia dei capricci della natura (e la natura, non mi stancherò mai di ripetervelo, è carogna di natura) .

Diversamente a come capita col frumento, nel caso di una obbligazione quotata in borsa l’offerta non dipende,

ovviamente, dalla capacità produttiva: l’offerta di un certo titolo obbligazionario è formata dalla volontà dei

possessori di quella obbligazione di disfarsene in cambio di liquidità; la domanda, invece, proviene da quegli

operatori desiderosi di investire la propria liquidità proprio in quello strumento finanziario. In ogni caso,

comunque il prezzo è determinato dal rapporto fra domanda e offerta.

Come già detto, sono due le considerazioni che gli operatori fanno per decidere se vendere o acquistare una

certa obbligazione e quindi, in altre parole, sono due le cause delle variazioni nel tempo del prezzo di

un’obbligazione: a) il mutare della solvibilità dell’emittente; b) il mutare del tasso di interesse di mercato.

a) Se, successivamente al momento di emissione del prestito obbligazionario da parte di un ente (pubblico o privato

che sia) giudicato da tutti solvibile, si diffondono notizie che inducono gli operatori a ritenere ora non più certo

ma probabile solo all’80% che l’emittente alla scadenza sarà in grado di rimborsare il prestito, allora il prezzo

dell’obbligazione (se supponiamo che in precedenza venisse compravenduta, scambiata, a 100) diminuirà e si approssimerà (= si

avvicinerà) a 80. Come esempi possiamo ricordare l’andamento del prezzo delle obbligazioni Parmalat: poco prima

che si diffondesse la notizia del suo dissesto, ai primi di dicembre 2003, 100 € nominali valevano circa 95 €, nel

gennaio 2004 valevano circa 20 €; oppure anche il prezzo delle obbligazioni emesse dallo stato greco: alla fine

del 2009, quando il governo greco ammise che i dati relativi al debito e al deficit pubblico erano stati falsificati

negli anni precedenti, il prezzo delle obbligazioni emesse dalla repubblica ellenica precipitò brutalmente.

b) Ma il prezzo dell’obbligazione oscilla ugualmente nel tempo anche se la solvibilità percepita del debitore

non cambia, e ciò perché nel tempo varia il prezzo dell’uso del denaro.

Questa volta, per spiegare, cominciamo con un esempio:

un emittente di sicura solvibilità, ad esempio il ministero del tesoro tedesco, emette oggi (febbraio 2019)

un’obbligazione in euro con scadenza febbraio 2049. Poiché oggi il tasso d’interesse sull’euro per scadenze a

30 anni è circa dell’1%, il tesoro tedesco offre queste sue nuove obbligazioni alla pari e con una cedola annua

di 1 euro ogni 100 euro di valore nominale. Questa obbligazione verrà indicata sui giornali “Germania 1% 2019

– 2049”;

supponiamo ora che fra un anno, nel 2020, il tasso d’interesse per l’euro su scadenze a 30 anni (2050) e per

debitori a rischio zero sia cresciuto al 3,5%. L’aumento è, se non probabile, comunque possibile, e potrebbe

dipendere da varie cause: a) un miglioramento nell’economia nell’area dell’euro che stimola gli operatori,

fiduciosi nel futuro, a chiedere denaro per fare nuovi investimenti sia in beni produttivi (nuovi impianti, attrezzature

ecc.) sia in beni di consumo soprattutto durevoli (automobili, arredi, elettrodomestici ecc.) ; b) le aspettative di

un’inflazione più alta per gli anni futuri, aspettative mutate durante l’anno trascorso (tra febbraio 2019 e febbraio 2020)

e che inducono la Banca Centrale Europea ad aumentare i tassi.

se questo accade, se cioè nel 2020 il tasso sull’euro per scadenze trentennali sale al 3,5%, significa che tutti i

debitori a rischio zero, tesoro tedesco compreso, per finanziarsi dovranno offrire, sulle obbligazioni che

verranno emesse alla pari nel 2020 con scadenza 2050, cedole di 3,5 euro ogni 100 di valore nominale del

debito. Perciò i risparmiatori vengono ora (2020) allettati con titoli del tipo “Germania (o Olanda, B.E.I o qualsiasi altro

debitore a rischio zero) 3,5% 2020 – 2050”.

Supponiamo ora che un operatore che aveva sottoscritto o acquistato nel 2019 10.000 € di obbligazioni

“Germania 1% 2019 – 2049” abbia bisogno l’anno successivo di venderle per acquistare l’auto alla figlia neo

patentata; ebbene, quell’operatore non riuscirà certamente a venderle al prezzo di 100 e a ricavare quindi

10.000 € (cioè quanto aveva speso per acquisirle l’anno prima) , in quanto non troverà nessuno disposto a dargli 100 per

avere in cambio un’obbligazione che nei prossimi 29 anni garantisce cedole annue di solo 1 euro essendo ora

13Puoi anche leggere