La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care - Susanna Levantesi - Adepp

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La valutazione del rischio di non

autosufficienza nelle assicurazioni

Long Term Care

Susanna Levantesi

Sapienza Università di Roma

susanna.levantesi@uniroma1.it

Roma, 26 aprile 2011Contenuti del seminario

► Trend demografici e invecchiamento della popolazione

► Definizione di non autosufficienza

► Assicurabilità del rischio di non autosufficienza

► Tipologie e forme di prestazione Long Term Care (LTC)

► Assicurazione LTC privata

► Copertura LTC nei fondi pensione e nei fondi sanitari

► La valutazione della copertura: il pricing

► Aspetti tecnici: calcolo del premio, tavole di sopravvivenza per

stato, basi tecniche

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 2TREND DEMOGRAFICI S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 3

Tendenze demografiche in Italia

► Miglioramento delle condizioni socioeconomiche della

popolazione

► Invecchiamento della popolazione

● allungamento della speranza di vita

● riduzione dei tassi di natalità

► Conseguenze

● Cambiamenti nella struttura demografica della popolazione

● Aumento del peso degli anziani nella popolazione

Deterioramento Aumento del

Invecchiamento delle condizioni di rischio di perdita

salute dell’autosufficienza

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 4Piramidi delle età

Fonte: ISTAT

90-94 Maschi Femmine 90-94 Maschi Femmine

80-84 80-84

70-74 70-74

60-64 60-64

50-54 50-54

40-44 40-44

30-34 30-34

20-24 20-24

10-14 10-14

0-4

2010 0-4

2020

3000000 2000000 1000000 0 1000000 2000000 3000000 3000000 2000000 1000000 0 1000000 2000000 3000000

90-94 Maschi Femmine 90-94 Maschi Femmine

80-84 80-84

70-74 70-74

60-64 60-64

50-54 50-54

40-44 40-44

30-34 30-34

20-24 20-24

10-14 10-14

0-4

2030 2050

0-4

3000000 2000000 1000000 0 1000000 2000000 3000000 3000000 2000000 1000000 0 1000000 2000000 3000000

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 5La popolazione non autosufficiente in Italia

► Indagine Multiscopo ISTAT sulle “Condizioni di salute, fattori di

rischio e ricorso ai servizi sanitari” (1991,1994,1999,2005)

● Unica fonte nazionale disponibile per la rilevazione della non

autosufficienza

● Non autosufficienza: incapacità di svolgere - in modo

presumibilmente permanente e senza alcun ausilio - una serie di

attività elementari della vita quotidiana

● 1.670.000 persone in condizione di disabilità nelle funzioni della

vita quotidiana che vivono in famiglia (3% della popolazione)

● Non si tiene conto dei minori di 6 anni (circa 200.000 persone)

► Indagine ISTAT sui presidi residenziali socio-assistenziali

● Rilevazione delle persone con disabilità presenti in residenze ed

istituti di cura e assistenza

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 6La popolazione non autosufficiente in Italia

Persone di 6 anni e più disabili secondo il tipo di disabilità, la classe di età ed il sesso.

Anno 2005 (valori assoluti in migliaia)

Tipo di disabilità

Classe di età Disabili Confinamento Disabilità nelle Difficoltà nel Difficoltà vista,

individuale funzioni movimento udito e parola

6-14 81 6 68 8 10

15-24 36 13 18 8 14

25-34 52 22 28 13 18

35-44 86 31 44 27 33

45-54 101 42 43 44 25

55-64 174 61 82 90 40

65-69 174 66 93 92 29

70-74 278 111 148 140 56

75-79 420 184 251 218 78

80 e più 1.207 606 894 601 274

Totale 2.609 1.142 1.670 1.240 577

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 7La popolazione disabile nelle funzioni della

vita quotidiana (valori percentuali)

► La non autosufficienza aumenta all’avanzare dell’età

► E’ più diffusa tra le donne (67% F, 33%M)

Persone disabili nelle funzioni per classi di età e sesso. Anno 2005 (valori % per classi di età)

36,8%

MASCHI FEMMINE

25,3%

12,1%

8,4%

5,6%

4,7% 4,0%

3,1%

2,8% 2,1%

0,6% 0,4% 0,5% 0,6% 1,0%1,3%

35-44 45-54 55-64 65-69 70-74 75-79 80 e più Totale

Fonte: Istat (2007) - indagine multiscopo “Condizioni di salute e ricorso ai servizi sanitari”

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 8Malattie croniche e disabilità

Persone di 6 anni e più e persone di 65 anni e più per presenza di malattie croniche e disabilità.

- Anno 2005 (per 100 persone con le stesse caratteristiche)

Senza disabilità 67,4 68,7

59,4 60,8

Con disabilità

35,8 36,1

11,6 11,8

Almeno una malattia cronica grave Tre o più malattie croniche Almeno una malattia cronica grave Tre o più malattie croniche

Persone di 6 anni e più Persone di 65 anni e più

Fonte: Istat (2007) - indagine multiscopo “Condizioni di salute e ricorso ai servizi sanitari”

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 9Proiezioni statiche del numero di disabili

► Proiezione al 2030 del numero di persone disabili di età superiore ai

65 anni nell’ipotesi di tasso di disabilità costante nel tempo

Variazione

Maschi Anno Popolazione 65+ Disabili nelle ADL 65+

rispetto al 2005

2005 4.723.452 420.387 0%

2010 5.060.765 450.408 7%

2020 5.840.618 519.815 24%

2030 6.897.985 613.921 46%

Variazione

Femmine Anno Popolazione 65+ Disabili nelle ADL 65+

rispetto al 2005

2005 6.669.034 1.000.355 0%

2010 7.031.801 1.054.770 5%

2020 7.835.648 1.175.347 17%

2030 8.852.513 1.327.877 33%

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 10Speranza di vita libera da disabilità

► Speranza di vita libera da disabilità all’età x: numero medio di anni

che restano da vivere ai sopravviventi all’età x in assenza di disabilità

Speranza di vita libera

Speranza di vita libera

Età Speranza di vita da disabilità in % della

da disabilità

speranza di vita

Maschi Femmine Maschi Femmine Maschi Femmine

15 63,5 69,1 60,5 63,5 95,3% 91,9%

45 34,8 39,6 32,2 34,3 92,5% 86,6%

65 17,5 21,3 14,9 16,1 85,1% 75,6%

75 10,5 13,1 8,1 8,3 77,1% 63,4%

Fonte: ISTAT - anno 2005

► Le donne vivono più a lungo, ma in condizioni di salute peggiori

rispetto agli uomini

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 11Indennità di accompagnamento Fonte: INPS

Indennità di accompagnamento: beneficiari per

sesso, regione, e classe di età. Anno 2007

Prestazione pubblica Classe di età Maschi Femmine Totale

Meno di 5 10.107 7.411 17.518

erogata in caso di: 5-9 26.385 17.819 44.204

• invalidità totale e permanente 10-14 30.451 21.512 51.963

15-19 22.274 16.392 38.666

• impossibilità di deambulare senza 20-24 10.086 7.097 17.183

aiuto permanente ovvero 25-29 11.465 8.232 19.697

30-34 15.009 11.300 26.309

impossibilità di compiere gli atti 35-39 17.788 14.051 31.839

quotidiani della vita 40-44 19.921 16.966 36.887

45-49 19.511 18.823 38.334

• importo: 472 € mensili (finanziati 50-54 20.063 20.438 40.501

con tassazione generale) 55-59 23.268 24.843 48.111

60-64 27.847 30.060 57.907

• no livelli differenti di disabilità, no 65-69 39.353 44.962 84.315

test dei mezzi 70-74 55.228 76.929 132.157

75-79 78.160 140.876 219.036

80-84 92.351 227.242 319.593

85-89 69.941 229.978 299.919

90-94 39.438 151.230 190.668

95 + 14.368 68.590 82.958

Totale 643.014 1.154.751 1.797.765

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 12Indennità di accompagnamento Fonte: INPS

Indennità di accompagnamento: beneficiari per sesso e classe di età. Anno 2007

(valori in percentuale della popolazione residente)

78.8%

80%

Maschi Femmine

70%

61.2%

60%

52.7%

50%

39.9%

40% 38.0%

30% 26.3%

19.9%

20%

14.1%

9.8%

10% 7.6%

4.3%4.9%

2.5%

0.7%0.6% 0.8%0.7% 0.9% 0.9%1.1%1.1% 1.2%1.3% 1.8%1.8% 2.5%

0%

35-39 40-44 45-49 50-54 55-59 60-64 65-69 70-74 75-79 80-84 85-89 90-94 95 +

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 13ASSICURAZIONE LONG TERM CARE (LTC) S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 14

Long Term Care (LTC)

► Complesso di interventi, erogati da istituzioni pubbliche o

private, necessari per far fronte al bisogno di assistenza di

individui prevalentemente anziani in condizioni di non

autosufficienza

► Necessità di assistenza a vari livelli

● Assistenza domiciliare

● Soggiorno con assistenza in case di riposo

● Ricovero in case o istituti di cura

► Sistema a tre pilastri

● 1°pilastro: assicurazione pubblica, fondi per non autosufficienza

● 2°pilastro: fondi pensione, fondi sanitari, assicurazioni collettive

● 3°pilastro: polizze assicurative individuali

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 15Il bisogno di coperture Long Term Care

Si origina da:

Trend demografici Invecchiamento della

popolazione

• Allungamento della vita media

• Diminuzione dei tassi di natalità

impatto sulla domanda di

prestazioni di lunga durata di

carattere socio-sanitario

Trend sociali

• Polverizzazione dei nuclei familiari

impatto sull’assistenza

• Aumento del tasso di attività informale prestata

lavorativa delle donne dalle famiglie al loro

interno

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 16La definizione di non autosufficienza

► Definizione di “non autosufficienza” in base alla capacità

dell’individuo di compiere una serie di attività elementari della

vita quotidiana (Activities of Daily Living - ADL)

► In genere, definita come “incapacità di svolgere - in modo

presumibilmente permanente e senza alcun ausilio - un certo

numero di ADL”

► Quantificazione del livello di non autosufficienza in funzione

della totale o parziale incapacità, in funzione di punteggi

assegnati alle ADL

1. Lavarsi

2. Vestirsi e spogliarsi

ADL tipiche 3. Utilizzare i servizi

4. Trasferirsi dal letto alla poltrona e viceversa

5. Controllarsi nella continenza

6. Alimentarsi

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 17Definizione del grado di non autosufficienza

► Difficile valutare l’incapacità di eseguire normali attività della

vita quotidiana presenza di una componente soggettiva

► Impiego di griglie di valutazione

► Scala ADL: la più diffusa, adottata anche dall’Istat

● “s” attività elementari (camminare, mangiare, lavarsi, vestirsi,…)

● per ogni attività “j” viene fissato un livello di mancanza di

autosufficienza α j . Ad esempio:

o Autosufficienza αj =0

o Parziale autosufficienza αj =5

o Non autosufficienza α j = 10

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 18Rendita in funzione del grado di non

autosufficienza

► L’importo della rendita è quindi funzione del livello complessivo, a, di

mancanza di autosufficienza, cioè:

0 se 0 ≤ α < α ' s

dove α = ∑α j

R(α ) = R' se α ' ≤ α < α " j =1

R" se α " ≤ α ≤ 10s

► In altri casi: rendita di rata unica R in funzione dell’incapacità di

svolgere un numero r tra le s attività (α j assume valore 0

(autosufficiente) o 1 (non autosufficiente).

0 se 0 ≤ α < r

R(α ) =

R se r ≤ α ≤ s

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 19Definizione del grado di non autosufficienza

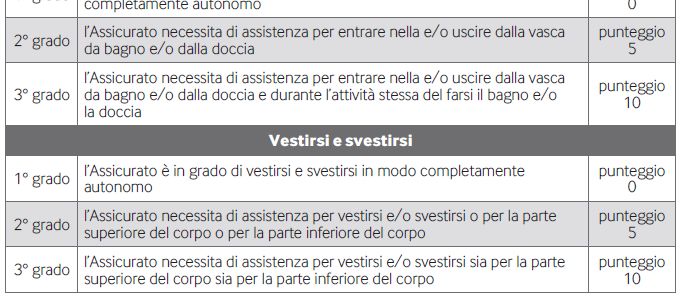

► Definizioni più diffuse sul mercato

● 3/4 ADL

● Punteggio di 40/60 con assegnazione di un punteggio variabile

tra 0, 5 e 10 per ogni attività:

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 20Assicurabilità del rischio LTC

► L’assicurabilità di un rischio dipende dalla natura del rischio e dalla

capacità dell’assicuratore di valutarlo correttamente

► Selezione avversa: tendenza ad assicurarsi da parte di individui

particolarmente esposti al rischio

● Incide sulla frequenza sinistri

● Meccanismi per una corretta valutazione del rischio:

o Informazioni personali dettagliate sull’assicurato per differenziare i prezzi

della copertura in funzione del rischio

o Accertamenti sanitari all’ingresso in assicurazione o questionario medico

o Per contrastarla: clausole contrattuali che rendono l’assicurato

corresponsabile (es. periodo di carenza)

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 21Assicurabilità del rischio LTC

► Moral hazard: comportamenti scorretti, come la propensione a

denunciare sinistri non oggettivamente evidenti in base alle proprie

condizioni di salute dell’assicurato

● Criteri di definizione del rischio vaghi e ad interpretazione soggettiva

● Per contrastarlo: controlli, clausole contrattuali che rendono l’assicurato

corresponsabile (massimali, franchigie, ecc.)

● Meno presente in contratti di rendita fissa a “premio annuo costante”, più

presente in contratti a rimborso (delle spese documentate dall’assicurato)

► Aumento dei costi di assistenza

● Polizze LTC di rimborso spese per assistenza

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 22Prestazioni LTC: tipologie

Pre-funded plans

► Stand-alone o autonoma

► Complementare ad un’assicurazione sulla vita (per es. di una caso

morte o di una rendita vitalizia)

► Complementare ad un’assicurazione sulla salute (aggiuntiva o

anticipativa): assicurazione malattia + rimborso spese LTC

► Enhanced pension: rendita vitalizia immediata a premio unico

(acquistata all’età di pensionamento), il cui importo è maggiorato in

caso di non autosufficienza

► Individuali e collettive (dipendenti di un’azienda o categoria di

lavoratori autonomi)

Immediate care plans

► Enhanced annuity: rendita LTC immediata, a premio unico, destinata

a chi già si trova in condizioni di non autosufficienza

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 23Prestazioni LTC: forme

In forma risarcitoria Approccio basato

Risarcimento spese sulla richiesta di

di assistenza assistenza da parte

sostenute dell’assicurato

Monetaria

In forma di Approccio

indennità fissa basato sulle ADL

Prestazione

LTC

Rendita Capitale

Di servizio

Assistenza presso istituti di cura e

centri convenzionati con la compagnia

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 24Assicurazione LTC privata

► Contratto che copre il rischio di perdita dell’autosufficienza nello

svolgimento delle attività elementari della vita quotidiana

► Definizione del rischio in base alla scala ADL (4/6; 3/4); talvolta

comprese l’Alzheimer e altre demenze senili

► Modalità più frequente: rendita da corrispondersi al verificarsi della

non autosufficienza finché l’assicurato resta in detto stato (copertura

sia autonoma che complementare (ramo vita)

● Rata prestabilita in modo forfettario

● Rata variabile con il grado di autosufficienza

● Modalità di pagamento: premi periodici temporanei o premi unici

► Meno frequente: rimborso spese sanitarie e assistenziali (ramo danni)

► Limiti di età all’ingresso in assicurazione: 70-75 anni

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 25Assicurazione LTC privata

► Premi in base a stato di salute, età e sesso

► Meccanismi di indicizzazione delle prestazioni

► Presenza di periodi di carenza (per contrastare l’antiselezione), in

genere:

● 0 se la non autosufficienza è dovuta ad incidente

● 1 anno se è dovuta a malattia

● 3 anni se è dovuta a demenza

► Massimali, franchigie ed esclusioni (per contrastare il moral hazard)

► Richiesta la compilazione di un questionario sullo stato di salute

all’ingresso in assicurazione

► Riscatto non previsto

► Rivedibilità dello “stato di non autosufficienza”

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 26Classificazione delle assicurazioni LTC

In base al Regolamento ISVAP n. 29/2009

(concernente le istruzioni applicative sulla classificazione dei rischi

all’interno dei rami di assicurazione)

► Assicurazioni sulla vita

● Nel IV ramo vita: assicurazione, non rescindibile (da parte dell’impresa),

che copre il rischio di non autosufficienza per invalidità grave dovuta a

malattia, infortunio o longevità

● Prestazione: erogazione di una rendita

► Assicurazioni contro i danni

● Nel ramo “malattia”: assicurazione contro il rischio di non

autosufficienza

● Prestazione: risarcimento, totale o parziale, del costo per l’assistenza

ovvero in una prestazione in natura, nei limiti del massimale assicurato

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 27Copertura LTC nei fondi pensione

► La copertura LTC come garanzia accessoria nei fondi pensione

● 9 Fondi Pensione Aperti (FPA)

● 4 Piani Individuali Previdenziali (PIP)

● 4 Fondi Pensione Contrattuali (FPC)

► Nei FPA copertura LTC inserita in una delle opzioni di rendita:

● Maggiorazione della rendita vitalizia se l’assicurato è non

autosufficiente

► Copertura LTC a partire dai 65 anni

● Nei PIP copertura LTC inserita in via accessoria

(Fonte: Mefop 2008)

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 28Copertura LTC nei fondi sanitari

► I tariffari di alcuni fondi sanitari (FS) includono prestazioni LTC

● solitamente di natura risarcitoria a fronte di spese sostenute per

prestazioni domiciliari o presso RSA

► Il Ministero della Salute incentiva i FS ad includere tali

prestazioni (DM 31 marzo 2008 e DM 27 ottobre 2009)

● Prestazioni da garantire alle persone non autosufficienti incluse

negli ambiti di intervento dei FS

● Tali prestazione rientrano nella soglia delle risorse vincolate

● Benefici fiscali condizionati alla soglia (>20%)

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 29Fondo unico nazionale LTC dei dipendenti del

settore assicurativo

► Istituito dall’ANIA nel 2005, finanziato con un contributo annuo

(0,50%) a totale carico delle imprese

► Beneficiari:

● Personale dipendente (non dirigente) del settore assicurativo in essere

all’1.1.2004 o successivamente assunto

● Pensionati del settore assicurativo all’1.1.2004

► Prestazioni (entità e caratteristiche) definite ogni 5 anni

► Attualmente: rendita annua di 12.253 € al verificarsi della non

autosufficienza dell’assicurato e finché rimane in tale stato

► Rivalutazione in base a rendimenti di una gestione separata

► Definizione di non autosufficienza in base alla scala ADL

► Sistema di gestione: capitalizzazione collettiva

► Prestazioni erogate non sostitutive dell’indennità di

accompagnamento (Fonte: ANIA)

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 30L’esperienza LTC francese e statunitense a

confronto

Fonte: P. Trainar “Salute e invecchiamento: la questione del Long Term Care” - Quaderni Europei sul Nuovo Welfare,

N. 10, Maggio 2008, 60-70

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 31Il mercato italiano: alcuni esempi

Definizione di

Importo Max età Rivalutaz

Impresa Nome prodotto LTC Tipologia prestazioni Premi non

prestazione d'ingresso ione

autosufficienza

Rendita vitalizia immediata a

AlleRendita (LTC premio unico e rendita vitalizia in raddoppio

Premio 40/60 punti su 6

Alleanza prestazione accessoria caso di perdita della rendita 75 SI

unico ADL

facoltativa) dell'autosufficienza, aggiuntiva di base

della rendita di base

Premio

3/4 ADL o morbo

Rendita vitalizia in caso di perdita annuo 1000 - 2500

Assimoco Sempre insieme di Alzheimer o 70 SI

dell’autosufficienza costante euro mensili

altre demenze

vitalizio

Rendita vitalizia mensile

3/4 ADL o morbo

posticipata in caso di non Premio 500 - 2500

Axa-MPS Valore Autonomia di Parkinson o 70 NO

autosufficienza e temporanea mensile euro mensili

Alzheimer

caso morte (fino a 80 anni)

Premi annui

Assicurazione temporanea (10, 75 età max

costanti 3/4 ADL o morbo 1000, 2000,

Ergo 15, 20, 25, 30 anni) di rendita alla

In autonomia LTC oppure di Alzheimer o 3000 Euro NO

Previdenza vitalizia costante collegata a scadenza

Premio altre demenze mensili

problemi di non autosufficienza del contratto

unico

Rendita vitalizia immediata Premio

Lungavita Long Term 40/60 punti su 6

Generali anticipata rivalutabile in caso di annuo 75 SI

Care ADL

perdita di autosufficienza rivalutabile

Temporanea di gruppo Rendita vitalizia immediata

per la corresponsione anticipata rivalutabile in caso di

Premio

di una rendita vitalizia perdita di autosufficienza 40/60 punti su 6

Ina Assitalia unico 70 SI

immediata in caso di semprechè la non autosufficienza ADL

annuale

non autosufficienza avvenga nel corso dell’anno di

rivalutabile (10ltc ) copertura assicurativa

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 32Sviluppo del mercato LTC: criticità

► Mercato ancora sottile (iniziato in Italia nel 1997)

► Crescente interesse da parte di fondi pensione e fondi sanitari

► Mancanza di consapevolezza del rischio nella popolazione al di sotto

dei 50 anni

► Costo della copertura ridotto, se si stipula da giovani

► Carenza di dati statistici adeguati

● Assenza di dati di esperienza

● Dati nazionali parziali

● Nessuna rilevazione sulla mortalità dei non autosufficienti

► Incertezza nella valutazione del rischio

● Incidenza futura della non autosufficienza: difficoltà di previsione dovuta a

fattori sociali, sanitari, economici, ecc.

● Mortalità futura dei non autosufficienti

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 33ASPETTI TECNICI S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 34

Il modello probabilistico

► Modello multistato: rappresentazione della storia assicurativa di un

individuo attraverso gli stati che assume nel tempo

► Catena di Markov non omogenea, a 3 o più stati

2 stati di non autosuff. 1 stato di non autosuff.

a i’ i” a i

d d

a = attivo a = attivo

i’ = invalido LTC a livello I i = invalido LTC

i” = invalido LTC a livello II d = deceduto

d = deceduto

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 35Il modello probabilistico

► Riattivazione (da disabile LTC ad attivo) a i

spesso non è prevista

d

► Assegnazione di probabilità di transizione tra stati

► Stima delle probabilità di transizione a partire da dati statistici

► Dati necessari per il calcolo del premio:

● Tassi di occorrenza dei casi di non autosufficienza

● Tassi di mortalità degli attivi (autosufficienti)

● Tassi di mortalità dei non autosufficienti

● Eventuali tassi di riattivazione, se prevista

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 36Premio unico

Premio unico puro per una rendita LTC a i

(1 stato di non autosufficienza)

Rh = rata pagata all’epoca h. Nell’ipotesi di R costante

d

v=1/(1+i) tasso di attualizzazione (i = tasso di interesse)

x = età dell’assicurato

+∞ +∞

U x( LTC ) = ∑h =1

E ( Rh )v h = R ⋅ ∑h =1

p ai h

h x v

+∞

U x( LTC ) = R ⋅ ∑ h p xaa ⋅ p xai+ h ⋅ a&&xi + h +1 ⋅ v h +1 Formula di tipo

h=0 inception/annuity

+∞

(valore attuale medio di una rendita a&&i

x+h = ∑ k p xii+ h v k

vitalizia annua per non autosufficienza)

k =0

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 37Premio annuo costante

Premio annuo costante (pagabile per m anni) da un assicurato entrato

in assicurazione ad età x

U x( LTC )

Px(,LTC

m

)

=

a&&xaa:m

m −1 Valore attuale atteso di una rendita unitaria

a&&xaa:m = ∑

k =0

k p xaa v k anticipata pagabile finché l’individuo è attivo

e al massimo per m anni

Probabilità di interesse per il calcolo del premio

a = attivo (individuo autosufficiente) p xaa p xai p xii

i = invalido LTC (non autosufficiente)

In genere si dispone delle seguenti basi tecniche q xa ix q xi

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 38Impiego di tavole di sopravvivenza

Modello a 1 stato di non autosufficienza a i

lx numero atteso di individui appartenenti alla collettività

l xa numero atteso di individui attivi d

l xi numero atteso di individui LTC

► Relazioni ricorrenti valide per ogni età y:

l x = l xa + l xi l xa+1 = l xa − l xa ( p xai + q xa ) l xi +1 = l xi + l xa ⋅ p xai − l xi ⋅ q xi

► Sono generalmente disponibili dati statistici di tipo:

numero LTC (x, x+t)

prevalence rates =

numero viventi (x, x+t)

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 39Impiego di tavole di sopravvivenza

i

l

Prevalence rates degli invalidi LTC: λix = x (dati statistici)

lx

Tavola di sopravvivenza generica: (l x , q x )

Si ricavano allora: l xi = λix ⋅ l x e quindi: l xa = l x − l xi

Se non si conosce la mortalità degli LTC, la si può

approssimare con la quella degli attivi, opportunamente qxi = (1 +η ) ⋅ qx

maggiorata (η aliquota di maggiorazione)

Si ricavano le probabilità di interesse, ad esempio:

i i i i i i a

l − l (1 − q ) λ ⋅ l − λ ⋅ l (1 − q ) aa l x +1 ii i

p xai = x +1 x a x

= x +1 x +1 x

i

x x

; p x = a

; p x = 1 − q x

lx l x (1 − λ x ) l x

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 40Le basi tecniche

► Mancanza di esperienza assicurativa

► Dati nazionali disponibili: solo di tipo prevalence rates (ISTAT)

● Consentono di valutare le probabilità di essere non autosufficiente

► La quantificazione di premi e riserve richiede la valutazione delle

probabilità di transizione da attivo a non autosufficiente

● Necessario stimare gli “inception rates”: tassi di ingresso nello stato di

non autosufficiente

● Nella pratica attuariale: sono stimabili a partire dai prevalence rates, ma

solo con opportune ipotesi

► Utilizzo di dati provenienti da altri paesi (Germania, Gran Bretagna,

Francia e Stati Uniti)

► Basi demografiche fornite dai riassicuratori

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 41Base tecnica suggerita dall’ANIA (1997)

► Galatioto G. – Long Term Care Insurance – Gli aspetti tecnico-

attuariali ed i dati statistici. Ipotesi di base tecnica – ANIA (1997)

i

► Mortalità della popolazione non autosufficiente q x

● Ottenuta aggravando la mortalità della popolazione generale (SIM 1992)

● Aggravamento lineare fino ai 40 anni, esponenziale per le età successive

q x + 0 . 085 per x ≤ 40

i

qx = x − 40 4

q x + 0 . 085 ⋅ exp − 46 . 1492 per x > 40

a

► Mortalità degli attivi q x

● Ottenuta riducendo la mortalità della popolazione generale

► Probabilità di diventare non autosufficiente

● Ottenute dai dati di esperienza della Germania

● Individui incapaci di svolgere in modo permanente almeno 4/6 ADL

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 42Base tecnica Münchener Rück (2003)

► Münchener Rück - “Assicurazioni Long Term Care: basi di calcolo

internazionali secondo uno studio di sinistralità della Münchener

Rück” (2003)

► Motivazione: “basi di calcolo usate a livello mondiale prevalentemente

insicure e insufficienti”

► Studio di sinistralità sull’assicurazione LTC obbligatoria privata

introdotta in Germania nel 1995

► Statistiche relative alla popolazione (assenza di selezione)

► Target di popolazione a reddito medio-alto, paragonabile ad assicurati

di assicurazione LTC privata facoltativa valenza di dati assicurativi

► Adattamento dei dati ad ogni Paese tenendo conto delle particolarità

nazionali

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 43Base tecnica Münchener Rück (2003)

► Probabilità di occorrenza dei casi di non autosufficienza ix

a

► Probabilità di morte degli attivi q x

i

► Probabilità di morte dei non autosufficienti q x

► Probabilità di riattivazione rx

► Distinte per sesso e classi di età

+∞

U ( LTC )

x = R ⋅ ∑ h p xaa ⋅ p xai+ h ⋅ a&&xi + h +1 ⋅ v h +1

h=0

q xa ix + h q xi

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 44Sviluppo di una base di calcolo specifica per

prodotto/paese

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 45Bibliografia

► Galatioto G. – Long Term Care Insurance – Gli aspetti tecnico-attuariali ed i dati

statistici. Ipotesi di base tecnica – ANIA (1997)

► Haberman S., Pitacco E. - Actuarial models for Disability Insurance - Chapman &

Hall, London (1999)

► ISTAT - L’assistenza residenziale in Italia: regioni a confronto - Settore Sanità e

previdenza, Istituto Nazionale di Statistica, Roma (2005)

► ISTAT - Le condizioni di salute e ricorso ai servizi sanitari - Settore Famiglie e

società, Istituto Nazionale di Statistica, Roma (2005)

► Levantesi S. - “La copertura del rischio di non autosufficienza nei fondi pensione” -

Working paper MEFOP, no.17, Roma (2008)

► Levantesi S. - “An actuarial model for pricing Long Term Care insurance with Dread

Disease acceleration benefit”. Giornale dell’Istituto Italiano degli Attuari – Volume

LXIX, Roma, p.69-86. ISSN: 0021-2482 (2006)

► Münchener Rück - “Assicurazioni Long Term Care: basi di calcolo internazionali

secondo uno studio di sinistralità della Münchener Rück” (2003)

S. Levantesi – La valutazione del rischio di non autosufficienza nelle assicurazioni Long Term Care 46Puoi anche leggere