La Pianificazione fiscale internazionale tra tax saving e frode fiscale: ESTEROVESTIZIONE E STABILE ORGANIZZAZIONE OCCULTA DUE FACCE DI UNA ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La Pianificazione fiscale

internazionale tra tax saving

e frode fiscale:

ESTEROVESTIZIONE E STABILE

ORGANIZZAZIONE OCCULTA

(DUE FACCE DI UNA STESSA MEDAGLIA?)

PRINCIPI FONDAMENTALI DIRITTO DI STABILIMENTO (art. 49 del Trattato sul Funzionamento dell’Unione Europea) DIRITTO DEGLI STATI A PRESERVARE LA EFFICACIA DEI CONTROLLI FISCALI (Corte di Giustizia Europea) LIMITAZIONI CONSENTITE SE I TRASFERIMENTI” di REDDITO DELLE IMPRESE SONO«ARTIFICIOSI» (CGE 12.9.2006- C 196/04)

ORDINAMENTO COMUNITARIO

ART. 1, PUNTO 1, XIII DIRETTIVA CONS 17.11.1986

(in materia di rimborso IVA a soggetti passivi non residenti nella Comunità)

INDIVIDUAZIONE DELLA SEDE DELL’ATTIVITA’ ECONOMICA

SENTENZA CGCE 28.6.2007 C-73/06:

LUOGO OVE VENGONO PRESE LE DECISIONI ESSENZIALI CONCERNENTI LA

DIREZIONE GENERALE ED IN CUI SONO SVOLTE LE FUNZIONI DI

AMMINISTRAZIONE CENTRALE

IL RIMBORSO DELL’IMPOSTA NON E’ AMMESSO SE IL SOGGETTO RICHIEDENTE HA

SOLO CREATO IN MODO ARTIFICIOSO L’APPARENZA DI UNA ATTIVITA’ ECONOMICA

(“ WHOLLY ARTIFICIAL ARRANGEMENT”)TAX PLANNING

INTERNATIONAL

BRANCH SUBSIDIARY

NESSUNA AUTONOMIA GIURIDICA AUTONOMIA GIURIDICA

SOGGETTO CONTROLLATO

SEDE SECONDARIA CON

RAPPRESENTANZA STABILE BILANCIO AUTONOMO

RISULTATI ECONOMICI SUL MANAGEMENT “LOCALE”

BILANCIO DELLA CASA MADREVANTAGGI FISCALI

BRANCH SUBSIDIARY

LE PERDITE DI GESTIONE AGEVOLAZIONI

HANNO EFFETTI PER LA CASA

E BENEFICI FISCALI

MADRE;

DEL LUOGO

TRASFERIMENTO DI UTILI ALLA

CASA MADRE SENZA RITENUTE

ALLA FONTEL’ESTEROVESTIZIONE

6L’ESTEROVESTIZIONE

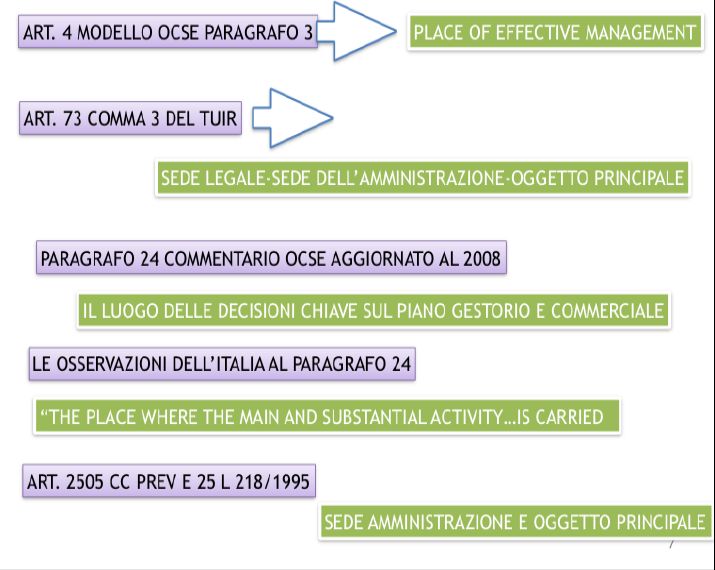

(art. 73, III comma, TUIR)

Ai fini delle imposte sui redditi si considerano residenti le societa' e gli

enti che per la maggior parte del periodo di imposta hanno la sede

legale o la sede dell'amministrazione o l'oggetto principale nel

territorio dello Stato. Si considerano altresi' residenti nel territorio

dello Stato, salvo prova contraria, i trust e gli istituti aventi analogo

contenuto istituiti in Stati o territori diversi da quelli di cui al decreto

del Ministro dell'economia e delle finanze emanato ai sensi

dell'articolo 168-bis, in cui almeno uno dei disponenti ed almeno uno

dei beneficiari del trust siano fiscalmente residenti nel territorio dello

Stato. Si considerano, inoltre, residenti nel territorio dello Stato i trust

istituiti in uno Stato diverso da quelli di cui al decreto del Ministro

dell'economia e delle finanze emanato ai sensi dell'articolo 168-bis,

quando, successivamente alla loro costituzione, un soggetto residente

nel territorio dello Stato effettui in favore del trust un'attribuzione che

importi il trasferimento di proprieta' di beni immobili o la costituzione

o il trasferimento di diritti reali immobiliari, anche per quote, nonche'

vincoli di destinazione sugli stessi.ART. 4 MODELLO

CONVENZIONE OCSE

CRITERIO DELLA SEDE DI DIREZIONE

EFFETTIVA:

La sede della DIREZIONE EFFETTIVA è il

luogo in cui sono prese le DECISIONI

IMPORTANTI di gestione (Key decisions),

amministrative e commerciali necessarie per

il funzionamento dell’impresa nel suo

complesso.ART. 4 MODELLO C.OCSE Paragr 24.1 Comm.ario • Luogo delle riunioni del CdA; • Luogo in cui il CEO ed i senior executives operano di frequente; • Luogo del «day to day» management; • Sede dell’ head quarter; • Sede della contabilità

ART. 4 MODELLO C.OCSE

Paragr 24.1 Comm.ario

UPDATE LUGLIO 2008

La «riserva» dell’Italia al paragrafo 25 del

Commentario:

Oltre al criterio della sede della DIREZIONE

EFFETTIVA dovrà essere attribuita

rilevanza anche al luogo nel quale viene

svolta l’ ATTIVITA’ PRINCIPALE

dell’impresaL’ORIENTAMENTO DELLA

GIURISPRUDENZA COMUNITARIA

Sent CGCE 28.6.2007 C-73/0

SEDE DELL’ ATTIVITA’ ECONOMICA

LUOGO DI RIUNIONE DEI DIRIGENTI SOCIETARI

LUOGO IN CUI SI ADOTTA LA POLITICA GENERALE

LUOGO DI ADOZIONE DELLE DECISIONI ESSENZIALISTABILE ORGANIZZAZIONE SONO TASSABILI IN ITALIA I REDDITI DERIVANTI DA ATTIVITA’ ECONOMICA SVOLTA DA IMPRESA NON RESIDENTE MEDIANTE UNA STRUTTURA DIPENDENTE ED ORGANIZZATA IN MODO PERMANENTE NEL TERRITORIO DELLO STATO (cd Principio del CENTRO DI IMPUTAZIONE DI RAPPORTI E SITUAZIONI GIURIDICHE RIFERIBILI AL SOGGETTO STRANIERO)

STABILE ORGANIZZAZIONE VI DIRETTIVA 77/388/CEE 17.5.1977: CENTRO DI ATTIVITA’ STABILE, INTESO COME LUOGO DI RISORSE UMANE E MATERIALI NECESSARIE ALLO SVOLGIMENTO DELL’ATTIVITA’ D’IMPRESA ART 11 REG CE 15.3.2011 N.282 : LA STABILE ORGANIZZAZIONE AI FINI DELL’IVA: ORGANIZZAZIONE DI UOMINI E MEZZI, DI CARATTERE PERMANENTE , IDONEA ALLO SVOLGIMENTO DEI SERVIZI ART 162 TUIR : LA SEDE FISSA D’AFFARI

STABILE ORGANIZZAZIONE ART. 5, PARAG 1, MOD CONV OCSE: LA«SEDE FISSA DEGLI AFFARI»; ART 5, PAR 4 E 5: LA NOZIONE DI «STABILE ORGANIZZAZIONE PERSONALE»; « PERSONA FISICA O GIURIDICA, DIVERSA DA UN AGENTE CHE GODA DI UNO STATUS INDIPENDENTE, CHE AGISCE PER CONTO DI UNA IMPRESA (NON RESIDENTE)….CON IL POTERE DI CONCLUDERE CONTRATTI»

STABILE ORGANIZZAZIONE

PERSONALE

ESCLUSIVITA’ DEL RAPPORTO DI COLLABORAZIONE;

SUBORDINAZIONE IN SENSO GIURIDICO ED

ECONOMICO (LE REGOLE DEL SUO AGIRE SONO

ETERODETERMINATE);

POTERE DI CONCLUDERE I CONTRATTI CON EVIDENZA

GIURIDICA PER L’IMPRESA ESTERA ED IN MODO

RIPETUTO ED ABITUALE (ANCHE A PRESCINDERE

DALLA SOTTOSCRIZIONE FINALE)STABILE ORGANIZZAZIONE

PERSONALE

LA MERA CIRCOSTANZA CHE L’AGENTE ABBIA SOLO

ASSISTITO O PRESO PARTE ALLE NEGOZIAZIONI NON

COSTITUISCE MOTIVO SUFFICIENTE A FAR RITENERE

CHE ABBIA IL POTERE DI CONCLUDERE I CONTRATTI;

SE L’AGENTE E’ AUTORIZZATO A NEGOZIARE TUTTI GLI

ELEMENTI DEL CONTRATTO IN MANIERA VINCOLANTE

VI E’ S.O. ANCHE SE IL CONTRATTO SIA FIRMATO DA

ALTRI;

( UPDATE MOD CONV OCSE DEL 15.7.2005);SEDE DELL’AMMINISTRAZIONE

TRA ESTEROVESTIZIONE E STABILE

ORGANIZZAZIONE

ESTEROVESTIZIONE

STABILE ORGANIZZ

OCCULTA

SEDE DI SEDE DI DIREZIONE

DIREZIONE (ART. 5 MOD OCSE)

EFFETTIVA

(ART. 4 MOD

OCSE

SEDE

AMMINISTRAT ART. 73 TUIR

OSSERVAZ OGGETTO OGGETTO

DELL’ITALIA PRINCIPALE PRINCIPALE

AL MOD OCSE

ART.25 L.218/1995

ART. 2505 CC PREVESTEROVESTIZIONE

CASO 1 – CASS PEN 38027/16.9.2014

ATTIVITA’ DI FORNITURA

SLOTRANS

AAAA DI MOTRICI ED AUTISTI

PER TRASPORTO IN ITA

CAPODISTRIA

SCS SRL GESTIONE SOSTANZIALE/ORGANIZZAZIONE

ECONOMICA E COMMERCIALE/SCRITTURE

CONTABILI/CUSTODIA DEI MEZZI/ESTEROVESTIZIONE

CASO 2-A – CASS PEN 7080/2012

MADERA

BARRY

AAAA

TOWAGE

IRAKLIO ATTIVITA’ DI

N TRASPORTO E

RIMORCHIO

NEL PORTO DI BRINDISI

BRINDISI

ACAMAR GESTIONE SOSTANZIALE/ORGANIZZAZIONE

ECONOMICA E COMMERCIALE

1920

21

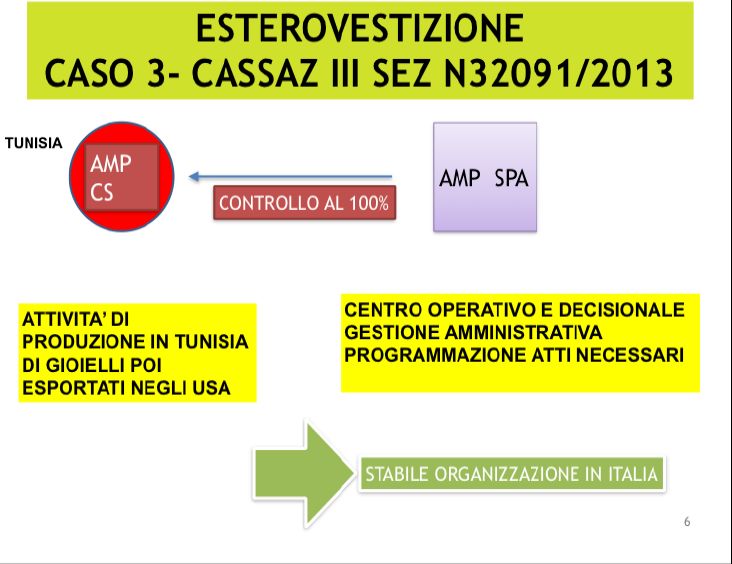

SEGUE: CASO 4

CASSAZIONE SEZ III PENALE 32091/2013

ESTERA PARTECIPATA AL 100% E COSTITUITA IN TUNISIA

CAPITALE SOCIALE ESTERA GESTITO IN ITALIA

PLACE OF MANAGEMENT DELLA ESTERA IN ITALIA

ESTERA PRIVA DI STRUTTURA ORGANIZZATIVA PROPRIA

AMMINISTRATORE DELLA ESTERA PRIVO DI AUTONOMIA DECISIONALE

ADEMPIMENTO OBBLIGHI CONTRATTUALI SOLO IN TUNISIA

ESPLETAMENTO DI SERVIZI SOLO IN TUNISIA

AMP AMP

SPA «ESTERA»RICOSTRUZIONE DELL’ “OGGETTO PRINCIPALE”

DELL’ATTIVITA’ DI IMPRESA E DEL LUOGO DI

EFFETTIVA PRODUZIONE DEL REDDITO DI IMPRESA.

VERIFICARE L’EVENTUALE FITTIZIETA’ DI

ATTI NEGOZIALI FINALIZZATI ALLA

ESTEROVESTIZIONE (ES: CESSIONE DI

MARCHI, QUOTE DI PARTECIPAZIONE,

TITOLI, ETC; CONTRATTI DI CESSIONE

DEI DIRITTI DI SFRUTTAMENTO DEI ACCERTAMENTI SUL

PREDETTI BENI ETC.) VALORE ATTRIBUITO

AI BENI IMMATERIALI

TRASFERITI ’ESTERO

MEDIANTE L’INTERPOSIZIONE

FITTIZIA DI STRUTTURE

SOCIETARIE INDAGINI SUI SOGGETTI CHE

AMMINISTRANO LE

STRUTTURE ESTERE

EVENTUALI COLLEGAMENTI

“SOGGETTIVI” (ES. DIPENDENTI,

COLLABORATORI, DIRIGENTI,

ETC.)INDIVIDUAZIONE DEL LUOGO OVE CONCRETAMENTE VENGONO ESERCITATI I POTERI DECISIONALI (C.D. PLACE OF EFFECTIVE MANAGEMENT) RICOSTRUZIONE DEGLI ACCORDI “PRELIMINARI” ALLE RIUNIONI DEL BOARD ACCERTAMENTI SUI COMPONENTI DEL BOARD (partecipazione alle riunioni del CdA e riunioni operative spostamenti e luogo ove usualmente svolgono la loro attività gestionale) ACCERTAMENTI SUI COMPONENTI “STRANIERI” DEL BOARD (meri esecutori di ordini e direttive privi di autonomia decisionale)

PROBLEMATICHE CONNESSE AI

PROFILI PENALI - 1

L’UTILIZZO DI ISTITUTI PROPRI DELL’ORDINAMENTO

TRIBUTARIO: RILIEVI CRITICI E PROBLEMI INTERPRETATIVI;

L’ESTEROVESTIZIONE E’ UN CASO DI ELUSIONE O DI

EVASIONE DI IMPOSTA?;

QUALE REATO CONTESTARE E A CHI;

L’ INCONGRUENZA TRA LA CONTESTAZIONE IN FATTO DI

UNA CONDOTTA ARTIFICIOSA RISPETTO A QUELLA TIPICA

PREVISTA DAL REATO OMISSIVO ISTANTANEO (ART.5 DLGS

74/2000);

CONCORSO NELLA CONDOTTA OMISSIVA DEL

S.QUALIFICATO.

COME VALUTARE IL DOLO SPECIFICO DELL’EVASIONE;

IL DOLO OMISSIVO TRA FINE ELUSIVO E FRODE FISCALE;PROBLEMATICHE CONNESSE AI

PROFILI PENALI - 2

IL PROBLEMA “TECNICO” DEL SUPERAMENTO DELLE

SOGLIE DI RILEVANZA PENALE;

RILEVANZA PROBATORIA DEGLI ACCERTAMENTI DEL FISCO

(cd ACCERTAMENTO INDUTTIVO EXTRACONTABILE ex ARTT.

39 E 41 DPR 600/73;

DETERMINAZIONE DEL REDDITO IMPONIBILE E

DELL’IMPOSTA EVASA QUALORA LA SOCIETA’ ESTERA

ABBIA REGOLARMENTE ISTITUITO LA CONTABILITA’

ALL’ESTERO;

RILEVANZA DELLE SCRITTURE CONTABILI DI EVENTUALI

SOCIETA’ RESIDENTI «COLLEGATE» O PARTECIPATE;

EFFICACIA PROBATORIA DELLA DOCUMENTAZIONE EXTRA

CONTABILE E DIGITALE (CASS 21.9.2006 e 12.2.2010);Il cd «multi test» in tema di CFC

(art. 73, comma 5 bis TUIR)

BUSINESS ACTIVITY TEST

ORGANIZATION TEST

MOTIVE TESTCASISTICA – 2

CASO CONCRETO

BETA PARTECIPATA AL 100% DA ALFA E COSTITUITA ALL’ESTERO

CAPITALE SOCIALE DI BETA GESTITO IN ITALIA

PLACE OF MANAGEMENT DI BETA IN ITALIA

BETA PRIVA DI STRUTTURA ORGANIZZATIVA PROPRIA

AMMINISTRATORE DI BETA PRIVO DI AUTONOMIA DECISIONALE

RAPPORTI BANCARI E FINANZIARI IN ITALIA

CONTRATTI NEGOZIATI E SOTTOSCRITTI IN ITALIA

ADEMPIMENTO OBBLIGHI CONTRATTUALI (COSTRUZIONE E VENDITA

DI IMMOBILI E TERRENI SOLO DI BETA E DIRETTAMENTE ALL’ESTERO

ESPLETAMENTO DI SERVIZI SOLO DI BETA E ALL’ESTERO

ALFA BETA

SPA «ESTERA»PROFILI PENALI CHI E’ IL SOGGETTO PASSIVO DI IMPOSTA: ALFA SPA O BETA «ESTERA»? QUALE REATO PUO’ ESSERE IPOTIZZATO: ART. 4 PER ALFA SPA O ART. 5 PER BETA «ESTERA»?

PROFILI PENALI

CASSAZ, SEZ TRIBUT, 16106/2011

LA SOCIETA’ ITALIANA, IN QUANTO SO

DI QUELLA ESTERA RAPPRESENTA

QUEST’ULTIMA IN TUTTI I RAPPORTI

CON IL FISCO ITALIANO

E’ IL REDDITO DELLA SO CHE VA

RETTIFICATO ED IL PERCORSO

ACCERTATIVO PASSA DA

QUEST’ULTIMAINTERPOSIZIONE FITTIZIA: IL

TRUST - Definizione

Il trust si sostanzia in un negozio giuridico fondato sul

rapporto di fiducia tra disponente (settlor) e gestore

(trustee).

Il disponente trasferisce alcuni beni di sua proprietà al

trust e designa un gestore che li amministra

nell’interesse dei beneficiari, individuati in sede di

costituzione del trust o in un momento successivo, o

per uno scopo prestabilito.

31INTERPOSIZIONE FITTIZIA: IL TRUST

SCHEMA

SETTLOR TRUSTEE

BENEFICIARIOIL TRUST - Effetti

L’effetto principale dell’istituzione di un trust è la

segregazione patrimoniale in virtù della quale

i beni in trust costituiscono un patrimonio

separato e autonomo rispetto al patrimonio del

disponente, del trustee e dei beneficiari, con la

conseguenza che tali beni non potranno essere

escussi dai creditori di tali soggetti.

33TRUST

“OPACO”

BENEFICIARIO NON IDENTIFICATOIRES AL 27,5% • NON COMMERCIALE • NO PARTITA IVA • SOLO CODICE FISCALE • NO COLLEGIO SINDACALE • DIVIDENDI ESENTI AL 95% • TASSABILI SOLO ALL’ 1,375%

INTERPOSIZIONE FITTIZIA: IL TRUST –

ACCERTAMENTI DELL’AMMINISTRAZIONE F.

Le prove della “fittizietà” del trust, in considerazione del fatto che la

costituzione del trust non richiede l’atto pubblico (salvo nel caso di

conferimento di beni immobili o mobili registrati), potranno essere ottenute

dall’Amministrazione finanziaria attraverso una serie di strumenti istruttori

quali:

INDAGINI QUESTIONARI

FINANZIARIE ESPLORATIVIL’interposizione

trust che il disponente (o il beneficiario) può far cessare

liberamente in ogni momento, generalmente a proprio

vantaggio o anche a vantaggio di terzi;

trust in cui il disponente è titolare del potere di designare in

qualsiasi momento se stesso come beneficiario;

trust in cui il disponente (o il beneficiario) è titolare di

Il trust fittizio significativi poteri in forza dell'atto istitutivo, in conseguenza

dei quali il trustee, pur dotato di poteri discrezionali nella

(circ.43/09- gestione ed amministrazione del trust, non può esercitarli

senza il suo consenso;

61/10)

trust in cui il disponente è titolare del potere di porre

termine anticipatamente al trust, designando se stesso e/o

altri come beneficiari (cosiddetto "trust a termine");

trust in cui il beneficiario ha diritto di ricevere anticipazioni

di capitale dal trustee.INTERPOSIZIONE FITTIZIA: IL TRUST – INDAGINI DEL PM

EFFETTIVITA’ POTERI DECISIONALI

In capo al settlor e/o Ruolo formale del Trustee

beneficiario

EFFETTIVITA’ POTERI GESTIONALI

RICOSTRUZIONE RAPPORTI SETTLOR-TRUSTEEINTERPOSIZIONE FITTIZIA: IL TRUST – INDAGINI DEL PM

• GESTIONE DIRETTA DEI BENI

• GESTIONE DIRETTA DEI CONTI BANCARI

DEL TRUST

• DESTINAZIONE EFFETTIVA DI BENI E

FONDIPuoi anche leggere