LA NUOVA ERA DEL FOTOVOLTAICO ITALIANO: DAGLI INCENTIVI ALLA DECARBONIZZAZIONE - Napoli, 5 aprile 2018 - EnergyMed

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

LA NUOVA ERA DEL

FOTOVOLTAICO ITALIANO:

DAGLI INCENTIVI ALLA

DECARBONIZZAZIONE

Napoli, 5 aprile 2018

Relatori

ANDREA ZAGHI, DIRETTORE AFFARI E SERVIZI ASSOCIATIVI DI ELETTRICITÀ FUTURA

CARLO FREZZA, SALES MANAGER EGO POWER

PAOLO ROCCO VISCONTINI, ENVISION ENERGY

MAURO MORONI, CEO DI MORONI & PARTNERS

ATTILIO PUNZO, DIRETTORE MONITORAGGIO OPERATIVO E DATA MANAGEMENT DEL GSE

SARA DI MARIO, RESPONSABILE OPERATIONS DI EF SOLARE ITALIA

Modera: Agnese Cecchini, Direttore editoriale del Gruppo Italia Energia.

RELATORE

Attilio Punzo

Direttore

Monitoraggio

Operativo e Data

Management

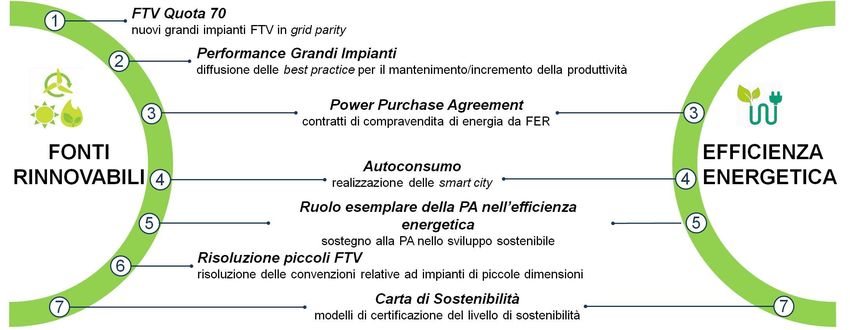

Performance Grandi Impianti e Fotovoltaico Quota 70

SEN 2017: Progetti GSE – Fotovoltaico Quota 70

La SEN ha fissato quale obiettivo al 2030 il raggiungimento di 72 TWh di produzione di energia elettrica da impianti fotovoltaici. Il raggiungimento di tale obiettivo si

traduce in un incremento di 35 GW di potenza installata equivalente a 45 TWh di energia elettrica da produrre. Si precisa che il suddetto obiettivo tiene conto

dell’evoluzione tecnologica che interesserà il settore nei prossimi anni.

Potenza 55 GW Energia

25 TWh

(2017)

Potenza dei nuovi

23 GW impianti in cessione

totale

Obiettivo

+ 175%

Potenza dei nuovi

10 GW impianti in autoconsumo Obiettivo

+ 180%

Repowering degli

20 GW 2 GW impianti installati

Revamping degli

20 GW 20 GW impianti installati

70 TWh

(2030)

Potenza fotovoltaica Potenza fotovoltaica

2017 2030

2

SEN 2017: Progetti GSE - Fotovoltaico Quota 70

ESEMPLIFICATIVA

2017 2020 2030

Potenza complessiva Potenza complessiva

0,42 installata [GW] 1,6 installata [GW]

0,52 1,3

0,02 2,23 1,85 0,2 4,5 3,8

1,57 Nel 2020 si ipotizza l’installazione 4,3

2 di una 4,5

0,1 potenza pari a 3 GW, 0,5

0,8 di cui la metà in cessione totale, 3,4

1 2,1

0,5 l’altra in autoconsumo. 1,5

0,7 Tale incremento rappresenta 2

1,4 3,6

0,2 il 15% della potenza installata 0,8

2,7

0,8 negli ultimi 10 anni, 2,4 5,3

0,8 anche grazie a 2,1

0,8 3,8

meccanismi di sostegno

0,5 ed incentivazione della 2,4

produzione da FTV.

1,4 4,9

20 23 55

GW GW GW

Potenza installata

Ipotesi:

La potenza è stata distribuita tra le varie regioni in funzione della

superficie e del livello di radiazione solare. 3

SEN 2017: Progetti GSE - Fotovoltaico Quota 70

ESEMPLIFICATIVA

2017 2020 2030

Superficie coperta Superficie coperta

1,1 [.000 ettari] [.000 ettari]

4,1

1,3 3,1

0,1 5,6 0,6 11,3

4,6 9,5

3,9 Nel 2020 si ipotizza l’installazione 10,8

5 di una potenza pari 11,1

0,3 a 1,5 GW in cessione totale, coprendo una 1,4

2 superficie di ulteriori 8,5

2,7 5,2

1,2 3.750 ettari. 3,6

1,8 5

3,3 Bisogna, pertanto, iniziare ad 8,9

0,4 1,9

6,6 individuare le zone 13,3

2 5,9

in cui l’occupazione del suolo

2,1 0,9 5,1

comporta un minor 9,5

1,3

impatto ambientale 6

(ad esempio, aree industriali dismesse,

cave, ex miniere, discariche etc.). Attualmente in Sardegna

sono disponibili 7.500 ettari

3,4 dedicati a cave e miniere, 12,2

tra cui 3.500 ettari relativi a

strutture dismesse o in via

di dismissione.

49.500 53.250 137.000

ettari ettari ettari

Superficie coperta

Ipotesi:

La potenza è stata distribuita tra le varie regioni in funzione della

superficie e del livello di radiazione solare. Per ogni MW è stata

considerata una superficie necessaria di 2,5 ettari. 4

SEN 2017: Progetti GSE - Fotovoltaico Quota 70

Produzione di energia fotovoltaica al 2030 ESEMPLIFICATIVA

Impianti in esercizio Nuove installazioni

TWh TWh PR

90%

70 TWh

PR

85%

PR

-5,9% PR 82%

+ 9,3% 32 TWh

81%

23 TWh

- 7,3%

25 TWh

- 25%

2015 2017 2030 2015 2017 2020 2025 2030

Per garantire un adeguato livello di performance degli impianti esistenti Considerati l’attuale tasso delle nuove installazioni (400 MW/anno) e

sarà necessario agevolare, anche a livello normativo, il revamping e un l’attuale livello tecnologico, l’energia prodotta dai nuovi impianti dovrà

adeguato repowering. raggiungere nel 2030 circa 7 TWh. A partire dal 2020 si stima che l’evoluzione

tecnologica in termini di costi e performance favorirà l’installazione di un numero

elevato di nuovi impianti in grado di produrre di più a parità di potenza installata.

Legenda Legenda

Produzione costante Stima dell’andamento con repowering e revamping Produzione costante

Stima del tasso di decremento Decremento della performance al 2017 Stima dell’incremento della produzione grazie all’azione congiunta della Cabina di regia per la SEN

Stima dell’andamento con revamping Stima del valore del Performance Rate – PR dei nuovi impianti installati

5

SEN 2017: Progetti GSE - Fotovoltaico Quota 70

Semplificazioni Sportello unico per Mercato e reti Monitoraggio

autorizzative la realizzazione dei dell’energia

nuovi impianti Rimozione degli prodotta e

Modifiche dei requisiti attuali ostacoli

immessa

per il mantenimento Iter autorizzativi normativi e

dell’incentivazione in semplificati per la infrastrutturali al fine

Installazione

essere. realizzazione di nuovi di garantire la piena

obbligatoria dei

impianti in cave partecipazione degli

contatori per l’energia

Modifiche degli iter esaurite, aree impianti fotovoltaici al

prodotta anche dagli

autorizzativi per il industriali dismesse, ex mercato elettrico e ai

impianti non incentivati

potenziamento degli miniere, discariche etc. servizi di rete

in Conto Energia.

impianti esistenti. (dispacciamento).

Sviluppo dei contratti

PPA.

6

SEN 2017: Progetti GSE

7RELATORE

Andrea Zaghi

Direttore Affari e

Servizi AssociativiRELATORE

Carlo Frezza

Sales ManagerLong Term PPA

Ing. Carlo Frezza

EnergyMed – Napoli

05 aprile 2018LT PPA: Scenario Italiano

Attori Developer – Fondi / IPP– Trader – Banche

Mercato

Siamo agli inizi maci sono già casiconcreti. Al momento gli unici impianti in grid-parity di

grande taglia sono i 63 MW aMontalto di Castro (VT).

Nel 2018 sono previsti altri 40 MW in Sardegna e qualche altro impianto di media dimensione. Tut

Trader Indispensabile avere una struttura adeguata con skills specializzate, copertura finanziaria, risk

di long-term PPA.Nel 2019 / 2020 probabilmente saranno connessi impianti per centinaia di MW

management e utilizzo di nuove tecnologie (digital energy)

www.ego.energyLT PPA: Scenario Italiano

Primi progetti test di medie (5 -10 MW) e grandi dimensioni (30 – 50 MW) con formule

2018-2019

contrattuali diverse aseconda dei soggetti

Mercato maturo per grandi numeri realizzati anche con impianti minori (2-5 MW con investitori

2019-2020

privati) grazie alla riduzione costi dei componenti fotovoltaici (moduli e inverter)

Avvio di piattaforme di negoziazione e primi contratti corporate PPA cheridurranno anche il

2020-2021

rischio volatilità per tutti gli interpreti dei progetti.

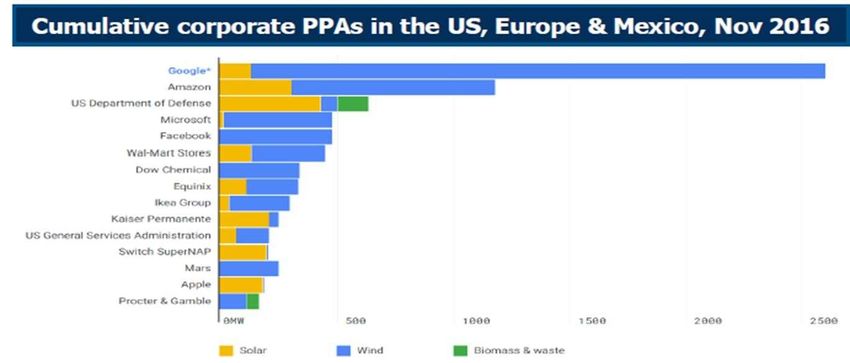

www.ego.energyLT PPA: Scenario Internazionale Grandi aziende del settore ICT(Google, Amazon, Apple…) o grandi retailer (IKEA…)puntano molto sui «corporate PPA», mentre in Italia il mercato deve ancorapartire www.ego.energy

LT PPA - Storage e UVAP

Lariduzione dei costi dello storage in futuro potrà migliorare il business plan dei PPAgrazie alla

remunerazione di servizi specifici. Il trader avrà un ruolo fondamentale come aggregatore.

Shifting temporale per intercettare differenziali di prezzo sul mercato

Capacity Market

Possibilità di modulare la produzione per dare servizi alla rete

Apertura MSD e partecipazione al mercato di impianti non rilevanti (< 10 MW) mediante UVAP

(Unità Virtuali Aggregate di Produzione)

www.ego.energyGrazie per l’attenzione carlo.frezza@ego.energy 010.8603482 – 349.2636081 www.ego.energy

RELATORE

Paolo Rocco

ViscontiniEnvision EnsightTM Solar per EF Solare Italia

Napoli, 5 aprile 2018

Advanced Solar Analytics

Envision Energy USA

Redwood City, California

Copyright © 2017 Envision Energy, Ltd. Leader nella produzione di impianti eolici – Oltre 8 GW di turbine installate

Leader globale nell’innovazione delle soluzioni software per l’asset management

avanzato nel solare e nell’eolico – oltre 50 GW di impianti collegati

Protagonista in ambito Energy IoT e Smart City attraverso lo sviluppo della

piattaforma EnOSTM

Copyright © 2017 Envision. All rights reserved. Confidential – Not for unauthorized distribution 34Sviluppo mondiale a supporto di clienti globali

Sviluppo di strumenti per la gestione di asset nel Solare, Eolico (e non solo) tramite una piattaforma multifunzione

grazie alle conoscenze di Envision nella digitalizzazione

Domain-specific Other

Applications & Solar Wind Energy

Energy Buildings Vehicles

Business Services Assets Assets Storage

Assets

Piattaforma e Servizi Cloud IoT

Universal SCADA &

IoT Edge Devices

Data Points &

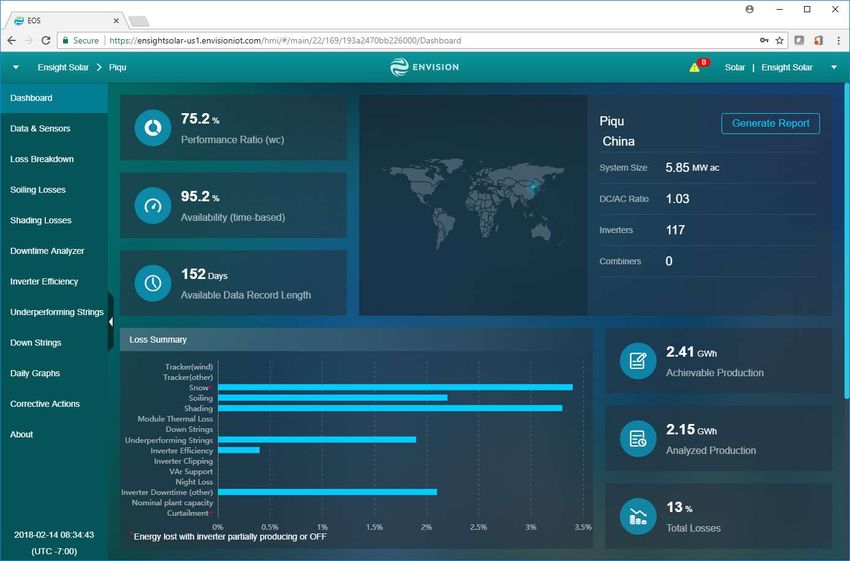

Smart DevicesPrincipali caratteristiche di EnsightTM Analisi rapida e accurata per l’individuazione delle ragioni principali delle riduzioni di performances degli impianti Analisi particolareggiata di ogni categoria di perdita Traduzione delle analisi dei dati raccolti in azioni correttive fornite con ordine di priorità per valore di perdita economica

RELATORE

Mauro Moroni

CEOPV Revamping/Repowering and New Build

Technical Rules and Best Practice

Napoli - April 5th 2018M&P at a glance

ABOUT US

Moroni & Partners is a consultant engineering company

specialized in the renewable energy market, headquarters in

Ancona, established in 2007 by Mauro Moroni, PhD in Energetics at

Politecnico delle Marche.

We provide engineering services consultancy to Investors, Banks,

Lenders, Industrial customers and EPC Contractors in the field of

Renewable Energies.

A few numbers about us:

- More than 50 professionals

- 90% of staff graduated in Engineering

- More than 4 GW of experience in Renewable Energies

Awards:

Membership:Modules Replacement ISSUES RELATED TO PV MODULES PV modules are often affected by different failures according to their life period

Modules Replacement

ISSUES RELATED TO PV MODULES

EVA yellowing on Shunt damage on backsheet Backsheet air side yellowing

cracked cells

Glass antireflective coating Backsheet delamination Backsheet deep cracking

delaminationGSE rules for PV Revamping

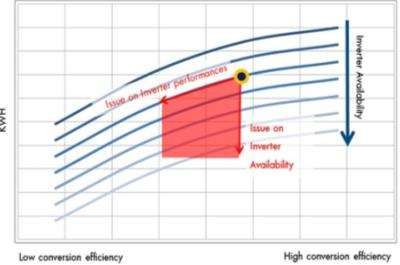

INVERTER REPLACEMENT BENEFITS

MAIN DETECTED CRITICALITIES

LOW DC/AC WRONG FAULT

LOW INVERTER MANUFACTURER

CONVERSION INSTALLATION LACK OF TECHNICAL

AVAILABILITY

EFFICIENCY (DERATING) SERVICEBusiness Cases

REVERSE ENGINEERING

Identification of

Identification and engineering

critical design

solutions/technology of the upgrades

Technical Analisys

including:

Dynamic simulation Dynamic simulation of

Upgrades CAPEX

of current plant upgraded plant

• DESIGN REVIEW estimation

performances performances

• INSTRUMENTAL

TESTS

• HISTORICAL DATA

EVALUATION

BENEFITS COSTS

FEASIBILITY STUDY - BUSINESS PLANUTILITY SCALE PV IN NEW BUILD MARKET

Utility Scale PV

ACHIEVABLE YIELD OPTIMIZATION

SOLAR

IRRADIATION SOLAR TRACKERS INSTALLATION

INCREASE

AVAILABLE AREA

MODULES EFFICIENCY AND RATED POWER INCREASE

OPTIMIZATION

KEY LOSSES TO BE • FAR AND NEAR SHADING

PERFORMANCE MINIMIZED • SOILING

RATIO INCREASE DURING • MODULES QUALITY AND DEGRADATION

DESIGN, PROCUREMENT, • MODULES MISMATCH

85% TARGET COMMISSIONING AND • OHMIC LOSSES

OPERATION PHASES • INVERTER PERFORMANCE

AVAILABILITY • MONITORING

INCREASE •INVERTER MAINTENANCE

• INTERVENTION TIME

99% TARGET • SPARE PARTS MANAGEMENTRELATORE

Attilio Punzo

Direttore

Monitoraggio

Operativo e Data

ManagementRELATRICE

Sara Di Mario

Responsabile

OperationsCHI È EF SOLARE ITALIA: PRIMO OPERATORE FTV IN ITALIA

Capacità Installata

MW

450

393 395

400 360

350

300 252

250

191 191

200 152

150

104 EF Solare Italia

100

21

50 6

0

HFV/Soci

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

123

Impianti installati

395MW

Totale potenza installataDISTRIBUZIONE GEOGRAFICA DEGLI IMPIANTI DI EF SOLARE ITALIA

106

3 1

6

123 IMPIANTI 83 395 MW

14

Regioni

1

3

6

4

21 8

38

40

36 35

19 34

7

Province 3

16

12 11

13 6 6

6 4 2

28L’ORGANIZZAZIONE DI EF SOLARE ITALIA

Struttura per Acquisizioni Struttura di Operations

S&O M&A Operations

TDD & Post Merger Integration

Team dedicato allo Team dedicato all’M&A + Unità di Operations strutturata con

Scouting & funzione legale interna + supporto funzioni di:

Origination di Operations con funzione • Asset Management e Technical

dedicata di Technical Due Controlling

Diligence & Post Merger • Ingegneria

Integration • Servizi TecniciMIGLIORAMENTO DELLE OPERATIONS

Analisi performance Impianti Utilizzo di KPI gestionali

Monitoraggio continuo delle produzioni e dello

stato dei componenti principali

Analisi e follow-up dei Piani di Manutenzione Analisi termografiche effettuate con drone

Ottimizzazioni delle attività e dei servizi

Strategia tecnico-commerciale di Modalità contrattuale gestione O&M e

approvvigionamento dei componenti piani di manutenzione

principali di impianto

Gestione dei magazzini e stoccaggio della Gestione componenti RAEE

componentistica di ricambio 82DIGITALIZZAZIONE IN EF

Digitalizzazione e funzionalità dei sistemi informativi

Monitoraggio Anagrafica Impianti

impianti/Acquisizione dati Compliance Normativa

Reportistica di impianto/Allarmi Gestione O&M

Analisi performance Land & Property

HSEGRAZIE

Puoi anche leggere