La Liguria nel mercato immobiliare italiano L'economia della Regione - Levante News

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

La Liguria nel mercato immobiliare italiano

L’economia della Regione

Parallelamente alla crescita nazionale del Pil, che nel 2021 si è attesta a un più 6,6, per cento, la

Liguria ha segnato, negli scorsi dodici mesi, un trend positivo quasi in linea con gli andamenti

nazionali, con una crescita congiunturale superiore al sei per cento. Sul finire del 2021 e durante

l’anno in corso le criticità derivanti dal conflitto ucraino, i rincari energetici e le difficoltà del

mercato delle materie prime, hanno rallentato l’economia regionale, portando così la crescita

prevista a tassi di poco superiori al due per cento per l’anno in corso e il 2023.

Storicamente la ricchezza regionale è strettamente legata al sistema portuale genovese, con i

due mercati di riferimento afferenti alle attività commerciali del trasporto marittimo e al

turismo.

Dopo un 2020 particolarmente difficile a seguito delle restrizioni alla circolazione attuate per

contenere il propagarsi del virus Covid-19, i flussi turistici dal secondo semestre 2021 hanno

registrato livelli similari ai dati pre pandemici, siano essi riferibili alla componente italiana e

straniera, sostenuti dalla ripresa dei transiti crocieristici quasi del tutto assenti nel 2020 e dalla

ripresa del traffico aeroportuale, cresciuti con tassi similari a quello diportistico. Nel corso primo

semestre del 2022 gli arrivi e le presenze hanno doppiato i risultati registrati nello stesso periodo

dell’anno precedente, raggiungendo rispettivamente quota 2,1 milioni e 5,8 milioni.

Strategico risulta per l’economia ligure, anche il sistema mercantile marittimo che, con i porti di

Genova, Savona e La Spezia risulta essere il più importante d’Italia per traffico di merci, con il

porto del capoluogo che fa da capofila a livello nazionale. Il peso del sistema commerciale dei

porti liguri in termini di valore aggiunto, incide sull’economia regionale per più del doppio della

media nazionale, con circa il 12 per cento, contro una media italiana che si attesta al 5,5 per

cento. Dopo una crescita su base annua per il 2021 di oltre otto punti percentuali, il sistema ha

registrato una battuta di arresto, dovuta principalmente alle problematiche della catena di

approvvigionamento derivanti dalla chiusura di alcuni porti cinesi e alla congestione degli scali

statunitensi, ciò nonostante per il primo trimestre 2022 il traffico commerciale dei porti liguri ha

fatto segnare un rimbalzo e una ripresa dei traffici.

Anche gli investimenti pubblici giocano un ruolo fondamentale nella crescita, nell’innovazione,

nell’organizzazione sociale e nell’aumento di competitività del sistema produttivo e, in questo

senso, gli investimenti stanziati per il 2021 sono raddoppiati su base annua, raggiungendo i circa

tre miliardi di euro. I fondi messi in campo dal PNRR, che prevedono per il comparto delle

costruzioni l’allocazione delle maggiori risorse, pari a 108 miliardi dei 222 mld finanziati,

risultano l’81 per cento già territorializzati: la Liguria risulta ottava per fondi stanziati con circa

3,85 miliardi di euro pari al quattro per cento del totale. I principali interventi di rigenerazione

urbana e territoriale della Liguria si concentrano all’interno dei confini amministrativi della città

di Genova. La trasformazione e la riqualificazione organica del litorale della città, dal quartiere

Foce a Pegli, attraverso una serie di interventi che vanno dalla riconversione della ex fiera

(waterfront di levante), alla realizzazione del tunnel sub-portuale e conseguente demolizione di

parte della sopraelevata nonché alla razionalizzazione degli spazi portuali, sarà in grado di

consolidare e rilanciare la capacità attrattiva del capoluogo nei confronti di investitori nazionali

e internazionali. Il resto del territorio regionale è invece interessato da due differenti livelli di

intervento, il primo costituito da progetti immobiliari di modesta entità, il secondo da interventi

infrastrutturali di rilevanza regionale e nazionale, con connessione continentale.

1A conferma del buono stato di salute dell’economia immobiliare ligure, vi è la ripresa del settore

edile, già registrata nel secondo semestre 2020 e riconfermata per il 2021, spinta anche in

questo caso dagli incentivi fiscali messi in atto a livello nazionale e dalla crescita record del

mercato delle compravendite, che nel 2021 ha registrato un saldo positivo del 42,5 per cento ed

è stimato per il 2022 in leggera flessione, di 4,5 punti percentuali. Contestualmente si registra la

crescita delle quotazioni immobiliari riferibili sia alla vendita che alla locazione, con quote

percentuali sensibilmente più elevate per le località turistiche più rinomate, grazie anche alla

spinta di un mercato delle seconde case e di investimento in ripresa, con una crescita stimata

per il 2022 per le Cinque Terre di 5,8 punti percentuali per gli affitti brevi e un più 6,6 per cento

per la vendita.

A completare la descrizione del territorio ligure va aggiunta la lettura della capacità della regione

di creare economia e lavoro grazie al sistema produttivo culturale e creativo. Dalla stima del

2021 si confermano i risultati delle rilevazioni precedenti. La Liguria contribuisce con oltre 1,9

miliardi di euro di valore aggiunto (2,1 per cento del totale) e 31,7 mila addetti (2,2 per cento

del totale) alla creazione della ricchezza del sistema, su un totale di oltre novanta miliardi di euro

realizzati a livello nazionale e 1,45 milioni di addetti.

Il mercato immobiliare della Liguria e di Genova: andamento e previsioni al 2022

Il mercato immobiliare della Liguria si avvia a chiudere l’anno in corso con una contrazione degli

scambi di case del 4,5 per cento, con un decremento inferiore rispetto alla media nazionale.

Viceversa, i prezzi evidenziano un forte incremento, più 4 per cento su base annua, dopo anni di

stabilità.

Le compravendite di immobili residenziali nel mercato ligure, a fine anno, sono stimate in 27.500

unità, corrispondenti al quattro per cento del totale nazionale, quantificabile in 710mila

transazioni.

Il mercato della locazione turistica nella regione è stato alimentato dal desiderio di vacanza dopo

tanta attesa. In tal senso i canoni turistici, rispetto all’estate del 2021 hanno fatto registrate un

incremento per le località più appetibili del quattro per cento a luglio e del 4,3 per cento ad

agosto, contro una media italiana per le località turistiche dell’1,5 per cento a luglio e dell’1,8

per cento ad agosto, con punte per le Cinque terre paria a 5,2 e 5,8 per cento.

I prezzi di acquisto delle seconde case al mare si stanno muovendo nelle diverse provincie in

linea con il rispettivo comparto residenziale, con aspettative a dicembre 2022 di un incremento

del quattro per cento. Il mercato nelle località di mare è florido, la richiesta elevata, non solo

per le zone di grande prestigio, ma anche per quelle meno blasonate.

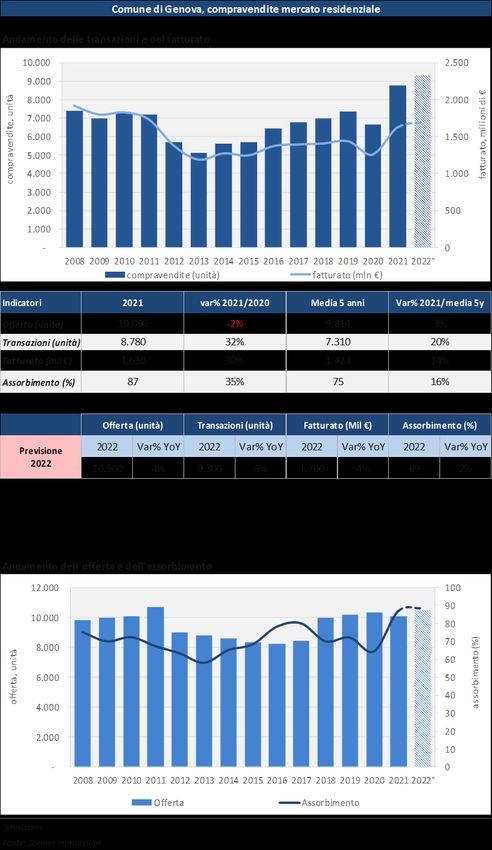

Genova rappresenta il principale mercato residenziale della regione. Le compravendite

registrate nel 2021 coprono il 32 per cento del totale dell’intero territorio ligure e il 73 per cento

dei capoluoghi e simil peso ha il fatturato per qualità complessiva del patrimonio genovese da

un lato e presenza di località di rilievo dall’altro, ovvero nei territori marini. I principali indicatori

di mercato riferiti al peso della città sono cresciuti negli ultimi otto mesi, con gli scambi previsti

in aumento di sei punti percentuali per la fine del 2022.

La Spezia con una previsione di circa 1.900 transazioni si conferma al secondo posto per

dinamicità. Imperia e Savona realizzano circa il tre per cento delle compravendite residenziali

della regione e poco meno del sette per cento di quelle dei capoluoghi.

2Classifica delle regioni italiane

per variazione di compravendite (%) del settore residenziale 2021/2022*

Var%

Classifica Regioni 2021 2022*

2022*/2021

1 Lombardia 162.000 158.000 -2,5

2 Trentino Alto Adige 9.800 9.400 -4,1

3 Lazio 76.300 73.000 -4,3

4 Liguria 28.800 27.500 -4,5

5 Veneto 71.500 68.200 -4,6

6 Piemonte 70.800 67.500 -4,7

7 Emilia Romagna 73.000 69.000 -5,5

8 Valle d'Aosta 3.600 3.400 -5,6

9 Toscana 49.000 46.000 -6,1

10 Campania 40.500 38.000 -6,2

11 Friuli Venezia Giulia 10.800 10.000 -7,4

12 Marche 14.600 13.500 -7,5

13 Abruzzo 13.600 12.500 -8,1

14 Puglia 37.800 34.500 -8,7

15 Sicilia 40.300 36.700 -8,9

16 Umbria 8.800 8.000 -9,1

17 Calabria 13.800 12.500 -9,4

18 Basilicata 5.000 4.500 -10,0

19 Molise 3.700 3.300 -10,8

20 Sardegna 16.300 14.500 -11,0

ITALIA 750.000 710.000 -5,3

*Stima

Fonte: Scenari Immobiliari

Andamento delle compravendite del settore residenziale in Liguria e in Italia (2007=100)

*Stima

Fonte: Scenari Immobiliari

3Andamento dei prezzi medi del settore residenziale in Liguria e Italia (2007=100)

*Stima

Fonte: Scenari Immobiliari

Dal lato delle quotazioni le difficoltà della tenuta del valore del prodotto residenziale sono state

evidenti per lungo tempo.

Solo l’offerta genovese è stata interessata da un incremento dei prezzi dopo il 2016, mentre gli

altri territori hanno proseguito nella diminuzione dei valori che li ha portati a fine 2021 a essere

ancora inferiori di oltre il trenta per cento.

Andamento dei prezzi medi dei semicentri nei capoluoghi della Liguria (2000=100)

*Stima

Fonte: Scenari Immobiliari

4Classifica dei primi 10 quartieri per variazione % dei prezzi medi delle abitazioni nei

capoluoghi della Liguria (esclusa Genova)

Per variazione % annuale

Classifica Capoluogo Zona Quartiere Var % dicembre 2022*/dicembre 2021

1 IMPERIA CENTRO PORTO MAURIZIO CENTRO 5,3

2 IMPERIA CENTRO BORGO S. MORO 4,8

3 SAVONA CENTRO CENTRO STORICO 4,8

4 IMPERIA CENTRO ONEGLIA CASCINE 4,7

5 IMPERIA CENTRO ONEGLIA CENTRO 4,3

6 LA SPEZIA CENTRO KENNEDY-OSPEDALE 4,2

7 SAVONA SEMICENTRO VILLETTA-VALLORIA 3,9

8 LA SPEZIA SEMICENTRO CHIAPPA-REBOCCO-PEGAZZANO 3,8

9 IMPERIA SEMICENTRO BORGO MARINA 3,8

10 LA SPEZIA CENTRO CENTRO STORICO-EUROPA 3,6

ITALIA 3,1

Per variazione % a cinque anni

Classifica Capoluogo Zona Quartiere Var % dicembre 2022*/dicembre 2017

1 LA SPEZIA CENTRO CENTRO STORICO-EUROPA 11,8

2 IMPERIA CENTRO PORTO MAURIZIO CENTRO 6,7

3 IMPERIA CENTRO BORGO S. MORO 6,6

4 LA SPEZIA CENTRO KENNEDY-OSPEDALE 6,4

5 IMPERIA CENTRO ONEGLIA CASCINE 6,3

6 SAVONA CENTRO CENTRO STORICO 6,0

7 IMPERIA CENTRO ONEGLIA CENTRO 5,8

8 IMPERIA SEMICENTRO BORGO MARINA -8,3

9 SAVONA SEMICENTRO VILLETTA-VALLORIA -8,6

10 SAVONA SEMICENTRO S. RITA -11,1

ITALIA 1,1

Per variazione % a dieci anni

Classifica Capoluogo Zona Quartiere Var % dicembre 2022*/dicembre 2012

1 LA SPEZIA CENTRO CENTRO STORICO-EUROPA -1,7

2 SAVONA CENTRO CENTRO STORICO -2,2

3 IMPERIA CENTRO PORTO MAURIZIO CENTRO -2,4

4 IMPERIA CENTRO ONEGLIA CENTRO -3,9

5 IMPERIA CENTRO ONEGLIA CASCINE -4,3

6 IMPERIA CENTRO BORGO S. MORO -4,4

7 LA SPEZIA CENTRO KENNEDY-OSPEDALE -7,4

8 SAVONA SEMICENTRO VILLETTA-VALLORIA -20,9

9 IMPERIA SEMICENTRO BORGO MARINA -23,6

10 SAVONA SEMICENTRO S. RITA -23,8

ITALIA -3,8

*Stima

Fonte: Scenari Immobiliari

5Investimenti immobiliari in Italia con focus Liguria, 2010-2023°

Anno Investimenti (valore in milioni di €) Di cui Liguria (valore %)

2010 1.502,9 1,0

2011 1.958,4 1,9

2012 2.419,2 4,6

2013 3.366,6 1,2

2014 4.972,1 6,1

2015 7.605,6 2,0

2016 7.075,6 1,8

2017 9.766,4 3,5

2018 7.800,0 2,8

2019 12.000,0 3,0

2020 8.200,0 2,4

2021 10.200,0 2,9

2022* 12.000,0 2,7

2023° 10.000,0 3,1

Totale 98866,8 2,9

*stima

°previsione

Fonte: Scenari Immobiliari

Il mercato degli investimenti in Italia si concentra in Lombardia e nel Lazio. Tolto il peso di queste

Regioni, che concentrano oltre il settanta per cento del totale, la media matematica del

rimanente porterebbe il contributo di ogni regione all’1,5 per cento. Con questa lettura il peso

delle allocazioni in Liguria, corrispondete al tre per cento del totale è da considerarsi una discreta

performance.

Gli interventi di rigenerazione in corso o in fase di cantierizzazione che andranno a interessare il

capoluogo regionale e la quasi totalità del suo litorale, costituiranno nel futuro e per lungo un

forte elemento attrattore che spigherà l’indicatore verso l’alto.

67

8

Classifica dei primi 10 quartieri per variazione % dei prezzi medi delle abitazioni a Genova

Per variazione % annuale

Classifica Zona Quartiere Var % dicembre 2022*/dicembre 2021

1 CENTRO S. MARTINO 14,1

2 CENTRO BRIGNOLE-CASTELLETTO 13,6

3 SEMICENTRO STURLA - QUARTO DEI MILLE 10,6

4 CENTRO SAMPIERDARENA 10,4

5 CENTRO S. TEODORO 9,6

6 CENTRO S. FRANCESCO ALBARO 8,8

7 CENTRO FOCE 8,3

8 CENTRO CANTORE 7,1

9 CENTRO LANTERNA-SAN BENIGNO 6,8

10 SEMICENTRO NERVI - QUINTO AL MARE - SANT'ILARIO 5,7

ITALIA 3,1

Per variazione % a cinque

Classifica Zona Quartiere Var % dicembre 2022*/dicembre 2017

1 CENTRO S. MARTINO 30,4

2 SEMICENTRO STURLA - QUARTO DEI MILLE 28,4

3 PERIFERIA STRUPPA 18,9

4 CENTRO LANTERNA-SAN BENIGNO 16,7

5 CENTRO S. FRANCESCO ALBARO 13,8

6 CENTRO S. FRUTTUOSO 13,7

7 SEMICENTRO VALLE STURLA 13,3

8 CENTRO S. TEODORO 9,6

9 PERIFERIA RIVAROLO 9,3

10 CENTRO SAMPIERDARENA 8,2

ITALIA 1,1

Per variazione % a dieci anni

Classifica Zona Quartiere Var % dicembre 2022*/dicembre 2012

1 SEMICENTRO STURLA - QUARTO DEI MILLE 28,4

2 CENTRO S. FRANCESCO ALBARO 27,8

3 PERIFERIA STRUPPA 25,7

4 CENTRO S. FRUTTUOSO 7,4

5 PERIFERIA CORNIGLIANO 2,6

6 CENTRO CARIGNANO-SANTA CATERINA 2,3

7 CENTRO LANTERNA-SAN BENIGNO 1,6

8 CENTRO S. MARTINO 1,4

9 CENTRO BRIGNOLE-CASTELLETTO 1,2

10 CENTRO SAMPIERDARENA 0,0

ITALIA -3,8

*Stima

Fonte: Scenari Immobiliari

9Puoi anche leggere