Donne, crisi e finanza - Graziella Bertocchi e Elisabetta Gualandri Universita' di Modena e Reggio - Facoltà di Economia ...

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

t

Donne, crisi e finanza

Graziella Bertocchi e Elisabetta Gualandri

Universita’ di Modena e Reggio

DEMB - Dipartimento di Economia Marco Biagi

Soroptimist Modena, 9 marzo 2016

t PARTE I: Donne, finanza e crisi PARTE II: Donne, famiglie e scelte finanziarie

Crisi & finanza: parlano al maschile

3

Crisi & finanza: parlano al maschile

Rating Agencies: the Other Vampires

Autumn 2008 The Economist May 13 2010

4

Crisi & finanza: parlano solo al maschile?

Acropolis Now…

The Economist April 29 2010

February 14° 2009 5

Crisi & finanza: non parlano solo al

maschile

September 14th 2013 June 20th 2015 6

Quale è il ruolo delle donne in economia e

finanza? Le quote di genere nei CdA

Legge 120 del 12 luglio 2011, Golfo-Mosca per le società quotate e le

società a controllo pubblico (operativa da agosto 2012)

Impatto positivo?

Evidenze non sempre univoche in letteratura (serie storiche internazionali ancora

limitate ) ma emergono aspetti interessanti:

- maggiore efficacia del ruolo dei CDA dove sono presenti le donne, in termini di

monitoring e di consulenza nei confronti degli esecutivi

- le imprese che hanno migliori performances finanziarie (es. ROE) hanno una

presenza più elevate di donne nei loro board

- reazioni positive nei prezzi di mercato in seguito alla nomina di donne nei board

Fonte: M. L. Di Battista, Donne e Organi di Amministrazione e Controllo delle società quotate, in D. Depperu (a cura

di), Proprietà, governance e management al femminile, 2014 Hoepli 7

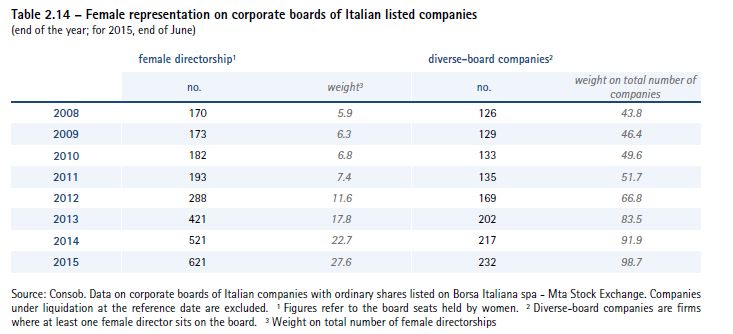

Donne nei CdA

Banche italiane: la presenza delle

donne nei Board è inferiore rispetto

ad altri settori dell’economia,

nonché a livello internazionale

Donne amministratore non

esecutivo

Banche maggiori 17%

Banche minori: 10%

In generale: sempre molto basse le

quote di donne amministratori

esecutivi sul totale

Banche: nelle posizioni apicali (AD

e Presidente e DG) nessuna donna

Nel 2015: 27, 6%

8Donne, economia e finanza Fonte: Consob, 2105,Report on corporate governance of Italian listed companies 9

Università: donne, economia e finanza

Laureati Lavorano dopo un Lavorano nel Guadagno

2014 anno credito e mensile medio

assicurazioni netto €

Laurea U 51% U 33,3% U 10,7% U 969

triennale in D 49% D 35,4% D 7,7% D 781

Economia Non iscritti alla

magistrale

U 19,7%

D 20,4%

Iscritti alla

magistrale

U 13,6%

D 15%

Laurea U 55,3% U 68,8% U 47,1 U 1.278

magistrale D 44,7% D 62,4% D 45,9% D 1.249

in Finanza

Fonte:101010 XVII Rapporto AlmaLaurea su profilo e condizione occupazionale dei laureati 2015 (dati riferiti al 10

2014)Donne e potere decisionale

all’interno delle famiglie italiane

All'interno di una famiglia, le decisioni economiche vengono prese da chi è più

anziano e quindi ha più esperienza, da chi guadagna di più, o da chi è

maggiormente istruito

Negli ultimi anni le donne hanno guadagnato terreno su tutti i fronti, soprattutto

in termini di istruzione, mentre le differenze di età sono diminuite

Ne consegue un continuo aumento della percentuale di donne che prendono le

decisioni principali in campo economico e finanziario

11Percentuale delle famiglie italiane che riportano la donna come principale decisore

Dati Banca d’Italia elaborati da Bertocchi, Brunetti e Torricelli

La percentuale cresce dal 2% nel 1989 al 31% nel 2010

Drastico cambiamento dei rapporti all’interno delle famiglie italiane

12Diversità di comportamento finanziario tra donne e uomini

Le scelte femminili sono diverse da quelle maschili, in quanto le donne più

difficilmente scelgono strategie rischiose quali l'investimento azionario

Anche quando le donne detengono investimento azionario, lo fanno in

proporzione inferiore, rispetto agli uomini

Le donne single sono ancora meno propense al rischio rispetto alle

sposate

La differenza tra sposate e single è diminuita nel tempo, perché il

matrimonio non è più una fonte di sicurezza economica

13Tassi di partecipazione all’investimento azionario per uomini e donne

20%

18%

16%

14%

12%

10%

8%

6%

4%

2%

0%

1989 1991 1993 1995 1998 2000 2002 2004 2006

male female

Dati Banca d’Italia elaborati da Bertocchi, Brunetti e Torricelli

Il grafico mostra come nel tempo la partecipazione all’investimento azionario delle

donne sia sempre inferiore a quella degli uomini

14Le conseguenze delle differenze di genere

Le donne si auto-escludono dall’investimento azionario, che nel lungo periodo è

più remunerativo

Il mancato rendimento diventa ancora più dannoso in quanto le donne tendono

ad avere una vita più lunga e quindi a necessitare più a lungo dei rendimenti dei

propri risparmi

Le donne tendono ad avere un profilo di reddito ridotto, quindi a dover fare più

ampio affidamento al rendimento dei propri risparmi

Le donne tendono ad essere la parte economicamente più debole in caso di

divorzio, rendendo cruciale la loro capacità di gestire i propri risparmi

A livello macroeconomico il fatto che le scelte delle famiglie italiane saranno

sempre più spesso guidate dalle donne potrà avere un grosso influsso su

risparmi, consumi e investimenti aggregati

15Cause delle differenze di genere

Avversione al rischio

In molti contesti gli uomini sembrano dimostrare minore avversione al rischio,

maggiore fiducia in se stessi (anche quando mal riposta!), maggiore ottimismo e

maggiore facilità a competere

Struttura della famiglia

Il matrimonio è una potenziale fonte di sicurezza, particolarmente per le donne

A fronte di un aumento del rischio di divorzio, o di mancato matrimonio, la reazione

delle donne può tradursi in un investimento finanziario più cauto

16 Lavoro

La donna che non lavora può rinunciare a strategie rischiose

I dati mostrano come le donne che lavorano tendono a comportarsi come gli uomini

Alfabetizzazione finanziaria (Lusardi)

I dati mostrano che le donne hanno minore alfabetizzazione finanziaria, il ché può

giustificare la minore propensione a scegliere investimenti più complessi

L’alfabetizzazione finanziaria in realtà può nascondere una difficoltà con la

matematica

17CONCLUSIONI

Le differenze di genere nei comportamenti economico-finanziari cambiano del

tempo e a seconda del contesto economico e sociale

Non possono quindi essere spiegate sulla base di differenze innate, biologiche,

immutabili, tra maschi e femmine

Nel tempo le differenze tendono ad attenuarsi, puntando a una graduale

equalizzazione

I tempi del completamento di questo processo possono però essere lunghissimi,

generazionali

18Grazie per l’attenzione!

graziella.bertocchi@unimore.it

elisabetta.gualandri@unimore.it

19Puoi anche leggere