L'Intelligenza Artificiale a supporto dell'Asset Management - SIAT

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

L’Intelligenza Artificiale

a supporto dell’Asset Management

Roberto Malnati Giovanni Trombetta

r.malnati@tensigma.ch info@gandalfproject.com

www.gandalfproject.com

SIAT Professional Member

Partner di Ten Sigma Sagl SIAT Professional Member

Head of Research & Development

Gandalf Project

Anche se la programmazione tradizionale dei computer sembra complicata, in realtà è molto semplice. Dovete solo dare al computer alcune istruzioni estremamente precise su ciò che volete ottenere dai dati che intendete elaborare. L'apprendimento automatico è ancora più semplice rispetto alla programmazione tradizionale perché utilizza un approccio completamente diverso. Dovete dare al computer alcuni dati di input e di output che sono presumibilmente correlati, e chiedere al computer di capire quale relazione è più adatta per ottenere dai dati di input i dati di output più corretti, anche per casi che non si sono mai presentati in precedenza.

Relativamente al settore finanziario, per prevedere l’andamento dei mercati, potete

programmare dei trading system, sperando che i movimenti del passato si ripetano

per un tempo sufficientemente lungo prima di dover intervenire sul codice o sui

parametri.

o in alternativa

Potete usare uno o più strumenti di apprendimento automatico lasciando al sistema

tutte le incombenze del caso.

Sia in oriente sia in occidente, dai tempi più remoti, indovini, sacerdoti, maghi e

astrologi predicono il futuro interpretando eventi atmosferici, comete e moto degli

astri, comportamenti animali, nascite mostruose, tavolette d’argilla, fuoco, sogni, ossa

e viscere. Profeti, sciamani e veggenti, invece, si lasciano possedere dalla divinità e le

danno voce. Anche la Bibbia è piena di profeti e profezie.

Greci e romani impiegano entrambe le forme di predizione: gli àuguri interpretano la

volontà degli dèi osservando il volo degli uccelli. Dispensano ambigui oracoli, anche

grazie a un aiutino psicotropo, le pizie (le sacerdotesse di Apollo, a Delfi) e le sibille (in

Italia, Grecia, Asia Minore, Nordafrica). Ma anche le centurie di Nostradamus, in

quanto ad ambiguità, non scherzano.

Né l’Inquisizione, che perseguita e scomunica gli indovini, né l’età dei lumi, che valorizza la scienza, cancellano il sogno di poter predire il futuro: del resto, “la condizione umana riposa sulla necessità di riuscire a sapere cosa accadrà domani per poter agire sin da ora” (Georges Minois). Tuttavia, al di là dell’occhiata all’oroscopo un sensato, razionale e possibile negoziato con il futuro può passare dalla diversità che c’è tra due parole in apparenza assai simili: “predire” e “prevedere”. “Predire” riguarda l’annunciare eventi futuri e il fare profezie. “Prevedere” riguarda il fare ipotesi e supposizioni, a partire dai dati disponibili, su quanto potrebbe accadere in futuro. Gli studi sul futuro integrano discipline eterogenee: psicologia, sociologia, matematica e statistica hanno cominciato a svilupparsi a metà del secolo scorso. Chi se ne occupa cerca di individuare schemi ricorrenti, se ce ne sono, e ragiona in termini di scenari: possibili, probabili, preferibili o da evitare, con l’obiettivo generale di aiutare società e individui a compiere scelte sagge avendo un po’ più chiare le opzioni disponibili e le loro conseguenze possibili. A saper fare le previsioni migliori non sono tanto i superesperti, quanto le persone dotate di un alto grado di apertura mentale.

In termini psicologici, essere mentalmente aperti significa saper affrontare l’incertezza, essere capaci di esaminare le questioni da molte prospettive, non avere preconcetti, essere pronti a cambiare idea e saper evitare le trappole mentali (bias cognitivi) che possono fuorviare anche le persone più accorte. Proviamo “Prevedere” il miglior futuro possibile, con l’ausilio di una rete neurale, partendo dall’indice Msci World e proseguendo con il reverse engineering dei valori ottenuti.

27

Artificial Intelligence “If a machine is expected to be infallible, it cannot also be intelligent.” Alan Turing

Perchè adesso…?

Oltre la legge di MooreLa previsione di fenomeni complessi…

Algoritmi di Machine Learning

utilizzati in finanza

1. Algoritmi di Regressione

2. Algoritmi di Classificazione (RF Random Forest

SVM Support Vector Machine)

1. Reti Neurali

• Reti Neurali Backpropagation (NNBP BackPropagation Neural

Networks)

• Reti Neurali Profonde (DNN Deep Neural Networks)

• Reti Neurali Convoluzionali (CNN Convolutional Neural

Networks)

• Reti Neurali Ricorrenti (RNN Recurrent Neural Networks

LSTM Long Short Term Memory)

3. Programmazione Genetica (GP Genetic Programming

GA Genetic Algorithms) 31Previsione per errori

Modelli “Black Box” & “White Box”

Dati Dati

Black Modello

Futuro

Box

Reti Programmazione

Neurali Genetica

33Cosa non funziona…

“E’ inutile cercare oro in una cava di marmo”: prima di procedere in un addestramento

mirato va misurata la correlazione tra gli input e gli output di una serie.

Se e solo se tale relazione esiste esistono le basi (ancora solo potenziali) per

addestrare un algoritmo a rete neurale.

34Delay Effect anche con DNN

35Cambiamo il modo di vedere le cose…

Processiamo i nostri input in modo da evidenziare il segnale a discapito del

rumore:

INPUT

• Serie logaritmiche

• Serie delle differenze

• Serie normalizzate per l’estrazione del segnale

MOTORE

• Utilizziamo reti DNN, LSTM e CNN stratificate

• Aggiungiamo moduli per la classificazione dell’output

OUTPUT

• Prevediamo la probabilità che un determinato fenomeno accada

• Classifichiamo il contesto

36Nuovi Modelli a Reti Neurali

D

Movement

N

Forecating

N

R Intermarket

N Analysis

N Equity Control

C

Portfolio

N

Classification

NPrevisione Probabilità di Crescita

Previsione Probabilità di Crescita

LSTM RNN 12-1 su ES 1380 minuti

Percentuali di accuracy inferiori al 50% potrebbero

trarre in inganno: anche un 30% di accuracy può

corrispondere ad un 70% di riconoscimento del segno

del movimento!

40Asset Allocation oltre la Correlazione

Cluster 1: Pepsi, Coca Cola, Kellogg

Cluster 2: Apple, Amazon, Yahoo

Cluster 3: GlaxoSmithKline, Novartis, Sanofi-Aventis

Cluster 4: Comcast, Time Warner, Cablevision

Cluster 5: ConocoPhillips, Chevron, Total, Valero Energy, Exxon

Cluster 6: CVS, Walgreen

Cluster 7: Navistar, Sony, Marriott, Caterpillar, Canon, Toyota, Honda, Mitsubishi, Xerox, Unilever

Cluster 8: Kimberly-Clark, Colgate-Palmolive, Procter Gamble

Cluster 9: American express, Ryder, Goldman Sachs, Wal-Mart, General Electrics, Pfizer, Wells Fargo,

DuPont de Nemours, Bank of America, AIG, Home Depot, Ford, JPMorgan Chase, Mc Donalds

Cluster 10: Microsoft, SAP, 3M, IBM, Texas instruments, HP, Dell, Cisco

Cluster 11: Raytheon, Boeing, Lookheed Martin, General Dynamics, Northrop Grumman

41Gestore Intelligente a rete Neurale

Modelli ad Algoritmo Genetico

Cluster

of

C

Driven Rules R

M

U

O

T

[Breakout Logic Rules] S

A

[Trend Following Logic Rules] S

T

O

[Reversal Logic Rules] I

V

[Bias Logic Rules] O

E

….. N

R

Money & Position

Management RulesTrading System Genetico 1

ES (1 min - 1380 min)

IS-OoS comb period:

[01/01/2000 - 31/12/2011]

Incubation period:

[01/01/2012 - 31/12/2013]

Real Money

From

01/01/2014Trading System Genetico 2

TY (1 min - 1380 min)

IS-OoS comb period:

[01/01/2000 - 31/12/2011]

Incubation period:

[01/01/2012 - 31/12/2013]

Real Money

From

01/01/2014Trading System Genetico 3

CL (460 min)

IS-OoS comb period:

[01/01/2000 - 31/12/2012]

Incubation period:

[01/01/2012 - 31/12/2014]

Real Money

From

01/01/2015Selettore Darwin 2/6

Time: 10 years

Rotational Selector: 2 of 6 TS

Operations Window: 30

Operations Ranking: 90

21.9% Yearly

19.4% Draw Down on Yearly Profit

Yearly Profit – Max DrawDown Ratio > 548

Dalla Teoria alla Pratica “In theory, theory and practice are the same. In practice they are not” Albert Einstein

Strategie ad elevata congruenza

con il modello: bassa varianza

Model: In Sample + Out of Sample

Model

Real

Real MoneyTollerabile variazione dal modello:

media varianza

Model: In Sample + Out of Sample

Model

Real

Real MoneySignificativa variazione dal modello:

elevata varianza

Model: In Sample + Out of Sample

Model

Real

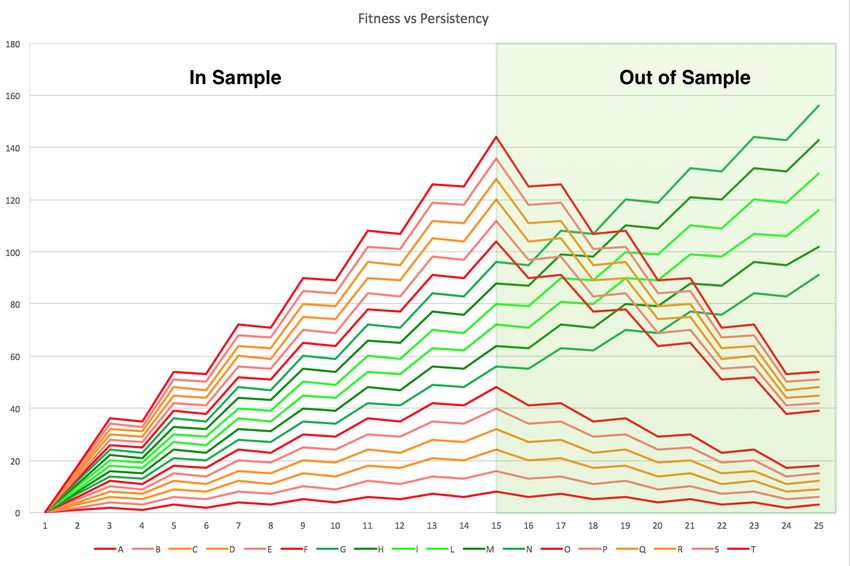

Real MoneyIl concetto di “persistenza”

Fitness

TimeL’importanza del preprocessing dei dati

Open = Open + Noise-Factor

High = High + Noise-Factor

Low = Low + Noise-Factor

Close = Close + Noise-Factor

Noise Noise-Factor = Price +/- Price x Noise-Percentage

Addiction

Module Noise-Percentage = Random[0,ceiling]

Synthetic Data SeriesGrazie!

Roberto Malnati Giovanni Trombetta

r.malnati@tensigma.ch info@gandalfproject.com

www.gandalfproject.com

SIAT Professional Member

Partner di Ten Sigma Sagl SIAT Professional Member

Head of Research & Development

Gandalf ProjectPuoi anche leggere