L'impatto delle spese per l'abitazione di residenza sulla distribuzione dei redditi familiari in Italia

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

L’impatto delle spese per l’abitazione di residenza sulla

distribuzione dei redditi familiari in Italia

Michele Raitano

(Sapienza Università di Roma)

1. Introduzione

Nella prima parte di questa ricerca si è mostrato come in tutti i paesi dell’Unione Europea il

titolo di godimento dell’abitazione di residenza costituisca una delle determinanti principali delle

condizioni di vulnerabilità delle famiglie: i proprietari, specialmente quando non gravati dagli oneri

del mutuo, sono infatti, a parità di altre condizioni, ovunque meno esposti a rischi di povertà e

deprivazione economica (Franzini et al. 2008). Approfondire l’analisi del legame fra la “casa” ed il

benessere familiare appare dunque cruciale in un’ottica distributiva, anche al fine di identificare i

nuclei maggiormente bisognosi di politiche sociali selettive.

In realtà, anche per ineludibili difficoltà metodologiche e computazionali (Frick e Grabka 2003),

le analisi distributive sulle condizioni di benessere delle famiglie si concentrano di solito

principalmente sulle diseguaglianze di reddito (Baldini e Toso 2009), dedicando poca attenzione al

ruolo svolto dal possesso dell’abitazione di residenza, nonostante questa rappresenti per la

larghissima maggioranza della popolazione la principale componente della ricchezza familiare e

costituisca una primaria garanzia contro una serie di rischi cui possono essere soggetti individui e

famiglie (Kurz e Blossfeld, 2004).

Osservare la distribuzione dei redditi familiari disponibili – ovvero tutti i redditi monetari

provenienti da qualsiasi fonte (lavoro, ricchezza mobiliare, terreni, fabbricati, trasferimenti, al netto

delle imposte sul reddito)1 – potrebbe dunque non essere sufficiente per valutare le condizioni di

benessere relativo delle famiglie. A tal fine, l’analisi va necessariamente estesa incorporando,

mediante una metrica monetaria, il vantaggio/svantaggio, in termini di maggior consumo potenziale

o maggiore spesa effettiva, che deriva alle famiglie a seconda che vivano in una casa di proprietà o

debbano sostenere un affitto.

1

Sulla definizione di reddito familiare disponibile e sulle modalità di inclusione dei proventi delle diverse fonti, si

vedano Smeeding e Weinberg (2001) ed il rapporto pubblicato nel 2001 dal Canberra Group on Household Income

Statistics.

1

In altri termini, la mancata considerazione dei vantaggi e/o degli oneri differenziali collegati al

titolo di godimento dell’abitazione di residenza potrebbe distorcere di molto la valutazione del

tenore di vita delle famiglie, alterando sia la dimensione assoluta dei principali indicatori

distributivi (medie ed indici di dispersione), sia la posizione relativa delle diverse famiglie lungo la

scala distributiva.

Nel presente capitolo, dopo aver sinteticamente richiamato alcune caratteristiche relative alla

distribuzione delle famiglie per titolo di possesso della casa in Italia e nella UE15 (paragrafo 2), si

intende dunque valutare quale sia l’impatto sulla distribuzione dei redditi familiari in Europa ed in

Italia delle spese per l’abitazione di residenza o, al contrario, dei vantaggi connessi al vivere in una

casa di proprietà o pagando un affitto agevolato. Tuttavia, prima di procedere all’analisi empirica,

bisognerà attentamente valutare le implicazioni delle diverse modalità suggerite in letteratura per

misurare i benefici o i costi dell’housing (paragrafo 3). L’analisi empirica – basata sui micro-dati

rilevati nel 2007 nell’ambito dell’indagine europea EU-SILC e nella sua versione nazionale IT-

SILC curata dall’ISTAT – verrà quindi successivamente condotta facendo uso di diverse modalità

alternative di imputazione degli oneri per la casa all’interno della definizione del reddito familiare,

anche al fine di verificare quanto i risultati varino a seconda della modalità prescelta. Nello

specifico, nell’analisi si indagherà come la valutazione monetaria degli aspetti legati all’housing

modifichi il tenore di vita delle famiglie (paragrafo 4), la dimensione dei principali indicatori

distributivi (paragrafo 5) e la posizione relativa dei diversi nuclei lungo la scala distributiva

(paragrafo 6). Il paragrafo 7 conclude riassumendo le principali risultanze.

2. La distribuzione del titolo di godimento dell’abitazione di residenza

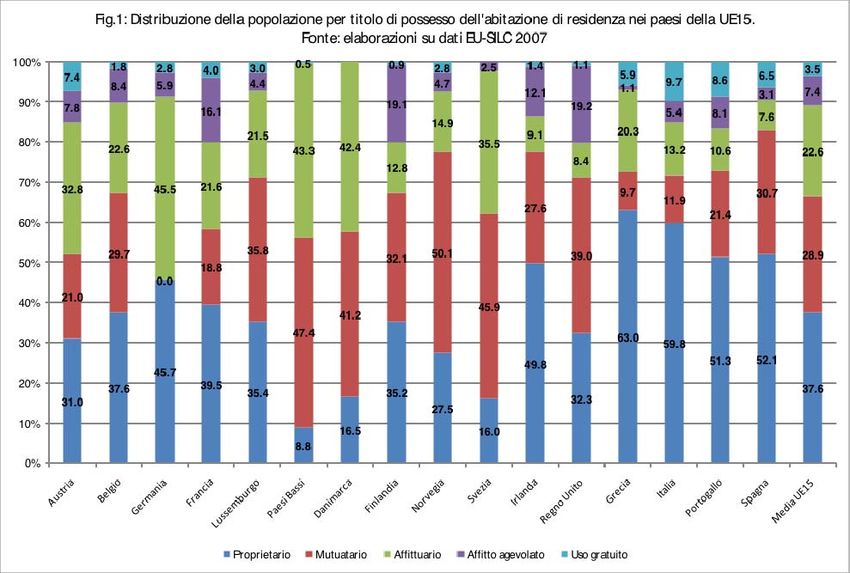

Fra i paesi dell’Unione Europea a 15 si osserva un’ampia eterogeneità in termini di distribuzione

dei titoli di godimento delle abitazioni (figura 1)2. La quota di famiglie proprietarie dell’abitazione

di residenza (con e senza mutuo) è infatti superiore al 70% nei Paesi dell’Europa Meridionale e in

quelli Anglosassoni, mentre i valori minimi si registrano in Austria e Germania3. Al contempo,

2

Nell’indagine EU-SILC il titolo di godimento dell’abitazione di residenza viene registrato mediante 4 modalità:

proprietario, affittuario a prezzo di mercato, affittuario a canone agevolato ed uso gratuito (ad esempio, i figli che

vivono in abitazione intestate ai genitori senza pagare un canone di locazione). Non si distingue quindi esplicitamente

chi sta pagando un mutuo sulla prima casa. L’incrocio delle informazioni sul titolo di godimento con quelle derivate dal

prospetto dei redditi, dove viene registrato se e quanto si paga come mutuo (sia come capitale che come interessi)

consente però di distinguere l’ulteriore gruppo dei mutuatari. Per l’Italia, il modulo nazionale dell’indagine SILC

registra invece direttamente i mutuatari all’interno della sezione relativa al titolo di godimento dell’abitazione.

3

In Germania nel prospetto dei redditi familiari non sono rilevate le spese connesse al mutuo sull’abitazione di

residenza; non è dunque possibile identificare i mutuatari all’interno del gruppo dei proprietari.

2

relativamente molto elevata è in Francia, Regno Unito e Finlandia la quota di chi vive in affitto

pagando un canone agevolato4.

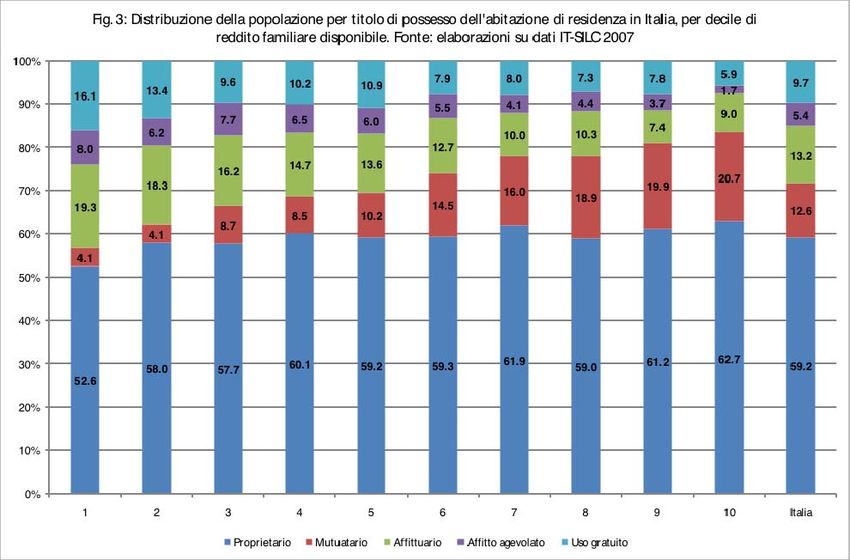

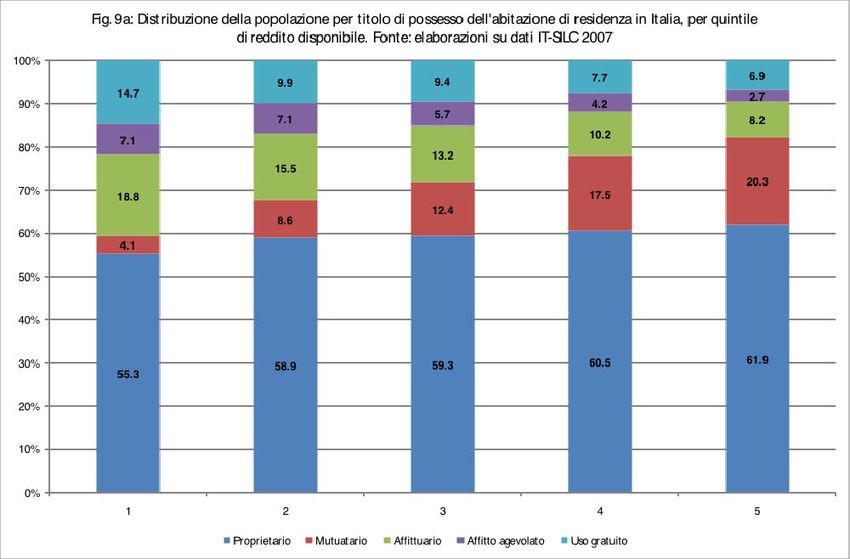

In Italia, la distribuzione del titolo di possesso dell’abitazione è differenziata per macro-area

geografica, soprattutto a causa della nettamente minore diffusione della proprietà con mutuo nelle

Regioni del Mezzogiorno (figura 2). Molto limitata è nel nostro paese la quota di affittuari a canone

agevolato, a conferma della scarsa rilevanza di housing policies pubbliche (la differenza fra il

canone di mercato e quello agevolato rappresenta un trasferimento in natura a vantaggio dei

beneficiari), mentre soprattutto nelle Isole significativa è la quota di chi occupa abitazioni concesse

dai proprietari gratuitamente.

Come lecito attendersi, il titolo di possesso dell’abitazione è d’altronde correlato alle condizioni

socio-economiche familiari. Distinguendo la popolazione in base al decile della distribuzione dei

redditi disponibili equivalenti di appartenenza (figura 3), si osserva come la quota di mutuatari

cresca costantemente col reddito della popolazione, confermando così che l'accesso al credito non

costituisce un perfetto sostituto del reddito. Contestualmente, con l’eccezione del decile più ricco in

4

Un canone di locazione agevolato può essere legato a 3 ordini di motivi: regolamentazione stringente del settore

privato; affitto di una casa di edilizia pubblica; affitto agevolato di una casa di un ente o di proprietà del datore di

lavoro. L’indagine EU-SILC rileva (non per tutti i paesi, fra i 15 non per Danimarca e Paesi Bassi) chi paga un affitto

agevolato, ma senza distinguere tra questi 3 aspetti, la cui distinzione sarebbe invece cruciale per capire gli effetti

distributivi delle housing policies.

3

cui sono relativamente abbastanza diffusi sia l’affitto a prezzi di mercato che l’uso gratuito, la quota

di affitti a “prezzo intero” e di “usi gratuiti” tende a ridursi al passaggio verso decili più ricchi.

Come ricordato in introduzione, il titolo di possesso dell’abitazione è generalmente correlato in

modo molto robusto con una serie di indicatori di vulnerabilità e deprivazione (Franzini et al. 2008,

Sauli e Tormalehto 2010). A conferma di tale regolarità, in Italia si osserva che chi paga un mutuo o

4

un affitto a prezzo di mercato, con frequenza maggiore rispetto a chi è caratterizzato dagli altri titoli

di godimento dell’abitazione, dichiara nelle interviste dell’indagine IT-SILC di dover sostenere un

onere gravoso per le spese annue per l’abitazione (per bollette, manutenzione ordinaria, affitto,

interessi sul mutuo), di non essere in grado di sostenere senza indebitarsi una spesa inattesa di 600

euro o di riuscire ad arrivare con difficoltà alla fine del mese (figura 4).

Il titolo di possesso dell’abitazione appare dunque un elemento fondamentale di definizione del

tenore di vita delle famiglie. Al di là di quanto identificato mediante gli indicatori qualitativi

“soggettivi” mostrati nella figura 4, appare dunque necessario procedere ad una misurazione

monetaria dei vantaggi e degli oneri connessi all’housing.

3. La misurazione monetaria dei benefici dell’housing: metodologie e criticità

Uno dei più interessanti temi di ricerca della letteratura sulle diseguaglianze economiche

riguarda quale variabile considerare come indicatore del well-being di individui e famiglie (Baldini

e Toso 2009). Nelle analisi solitamente ci si concentra su indicatori monetari, quali il reddito, il

consumo o il patrimonio, ma negli ultimi anni si è registrata un’attenzione crescente verso filoni di

ricerca che tentano di superare l’idea della metrica monetaria come proxy esaustiva del benessere

individuale, da un lato proponendo, in linea con le elaborazioni teoriche di Amartya Sen, indicatori

multidimensionali di capabilities in cui il reddito sia affiancato ad altre dimensioni fondamentali

(ad esempio, istruzione, salute, diritti), dall’altra suggerendo, in linea con gli studi di psicologia

5

economica, la possibilità di misurare il benessere direttamente attraverso questionari che registrino

il grado di “felicità” degli intervistati.

La stragrande maggioranza degli studi dell’economia della diseguaglianza, soprattutto qualora

seguano un’ottica di comparazione internazionale, considera comunque tuttora come principale

indicatore di benessere, di cui valutare la distribuzione all’interno di una popolazione, il reddito

familiare disponibile equivalente5, che è definito dalla somma di tutte le entrate percepite da ogni

componente del nucleo da ogni fonte (lavoro, capitale, proprietà, trasferimenti), al netto delle

imposte sui redditi e dei contributi. Il reddito disponibile potrebbe infatti rappresentare la migliore

approssimazione del concetto di “reddito entrata” (Simons 1938), che è ritenuto in letteratura la

migliore misura del benessere economico (Canberra Group 2001) ed è esprimibile mediante ciò che

in un determinato periodo di tempo una famiglia potrebbe consumare senza intaccare il proprio

patrimonio (ovvero mediante la somma fra il consumo effettivo e la variazione netta della ricchezza

in quel dato periodo).

Tuttavia, la letteratura evidenzia chiaramente come il reddito disponibile non sia un indicatore

esaustivo del “reddito entrata”, e dunque del tenore di vita familiare, per molteplici ragioni: in esso

non vengono inclusi i trasferimenti pubblici in natura (Gradìn et al. 2008); è molto difficile

misurare alcune tipologie di reddito (tra le quali capital gains e stock options; Smeeding e

Weinberg 2001); è particolarmente complicato imputare il valore monetario dei benefici che si

ottengono dai fringe benefits, dall’auto-consumo e dal lavoro informale all’interno del nucleo

(Baldini e Toso 2009); all’interno del reddito disponibile si includono solo i flussi di entrate cash,

senza incorporare aspetti legati al patrimonio, che andrebbero invece presi in considerazione sia

perché fra reddito e patrimonio degli individui non sussiste talvolta una correlazione molto stretta

(Wolff e Zacharias 2009), sia, soprattutto, perché un incremento del “reddito entrata” è collegato

all’utilizzo dei beni durevoli di proprietà – in primis dell’abitazione di residenza –, dal momento

che per “consumare” i servizi di tali beni non si deve pagare un costo (Frick et al. 2007).

Pur restando in un’ottica economica, il benessere di una famiglia va dunque legato ai redditi

ricevuti sia in moneta che in natura (come trasferimento diretto e/o mancata necessità di spesa). Fra

questi ultimi, cruciali per diffusione ed importanza, sono i fitti imputati, ovvero il beneficio, in

termini di minor spesa per affitti, goduto da chi vive in una casa di proprietà o pagando un canone

di locazione agevolato: il reddito monetario di chi è proprietario dell’abitazione o la usa a titolo

gratuito andrebbe dunque incrementato dell’affitto che avrebbe dovuto alternativamente pagare al

5

Per tenere conto dei rendimenti di scala legati al vivere in nuclei più o meno ampi, i redditi familiari vengono resi

equivalenti mediante apposite scale, ovvero dividendo il reddito complessivo per dei parametri che tengono conto della

diversa numerosità familiare. Mediante le scale di equivalenza si attribuisce, dunque, ad ogni individuo il reddito

equivalente della propria famiglia.

6

prezzo di mercato per una casa delle stesse caratteristiche, mentre quello di chi paga un affitto a

canone agevolato (o vive in una casa a titolo gratuito) andrebbe incrementato della differenza fra il

canone di mercato e quello effettivo (Frick e Grabka 2003). Gli studiosi di diseguaglianze

economiche sono quindi concordi nel ritenere che nella definizione del reddito disponibile

andrebbero inclusi i fitti imputati (Canberra Group 2001)6: la loro esclusione distorcerebbe infatti in

modo molto significativo l’osservazione della distribuzione del tenore di vita in una popolazione

(Yates 1994). La considerazione dei fitti imputati avrebbe il pregio ulteriore di consentire di

assegnare un valore monetario ai trasferimenti pubblici in natura di cui beneficia chi paga affitti

inferiori ai canoni di mercato in seguito ad housing policies.

Chiarito cosa si intende nella teoria per fitto imputato, le difficoltà si spostano su un altro piano,

ovvero su come attribuire un valore monetario a tale forma di beneficio in kind. In letteratura sono

stati proposti 3 metodi di stima (Frick and Grabka 2003, Frick et al. 2008):

1. Il metodo del costo opportunità (o rental equivalence method): il valore dell’affitto imputato

viene determinato mediante stime econometriche. Il processo di stima avviene in due stadi:

nel primo si prende a riferimento il sotto-campione di chi vive pagando un affitto al valore

di mercato e si regrediscono tali affitti su una serie di caratteristiche dell’abitazione (ad

esempio, metratura, disponibilità di giardini, terrazzi, zona in cui è situata); nel secondo

stadio, relativo al sotto-campione di proprietari e inquilini a canone agevolato o gratuito, i

coefficienti stimati consentono di ricostruire, sulla base delle caratteristiche dell’abitazione,

il prezzo che si dovrebbe pagare sul mercato per prendere in affitto l’abitazione in cui si

vive7. Il principale difetto di tale metodo di imputazione consiste sovente nell’esiguità del

sotto-campione degli affitti a prezzi di mercato su cui si deve basare la stima dei

coefficienti: empiricamente si sconsiglia l’applicazione del rental equivalence method

quando meno del 10% delle famiglie vive in case affittate ai valori di mercato.

2. Il metodo del mercato dei capitali (user cost method): si considera l’investimento

nell’abitazione di residenza al pari di una qualsiasi forma di destinazione alternativa del

risparmio e si attribuisce una rendita figurativa annua basata sul tasso di rendimento che si

otterrebbe sul mercato su un investimento di valore uguale a quello della proprietà

immobiliare (sottraendo a questo il valore residuo del mutuo). Rispetto al metodo del costo

6

I fitti imputati vanno riferiti unicamente all’abitazione di residenza. I vantaggi economici delle seconde case, qualora

affittate, sono invece inclusi nel reddito disponibile come entrate monetarie da proprietà e fabbricati (Sauli e

Tormalehto 2010).

7

Solitamente le regressioni sono condotte mediante procedure a là Heckman per tenere conto del possibile selection

bias dei sotto-campioni di proprietari e affittuari. Nella regressione del secondo stadio si aggiunge generalmente una

componente casuale di eterogeneità individuale. In alcuni casi il metodo del costo opportunità anziché mediante

regressioni viene condotto attraverso stratificazioni per celle legate alle caratteristiche dell’abitazione; tuttavia, in

questo modo, si perde la maggiore variabilità dei valori imputati ottenibile mediante le regressioni a due stadi.

7

opportunità, lo user cost method ha il difetto di basarsi su un’autodichiarazione dei soggetti

sul valore della propria casa (su cui poi applicare il tasso di rendimento prestabilito), che

potrebbe risultare imprecisa e distorta (chi prova un forte valore affettivo potrebbe ad

esempio sovrastimare il valore potenziale della casa) e consente di calcolare il fitto imputato

unicamente per i proprietari.

3. Diretta autovalutazione da parte delle famiglie di quanto dovrebbero pagare sul mercato per

affittare l’abitazione di residenza. Tale metodo è fortemente sconsigliato, dato che

l’autovalutazione fornita dagli individui risente di distorsioni presumibilmente ancora

maggiori di quelle relative al valore della casa8 (gli anziani potrebbero ad esempio avere

minori informazioni sui costi degli affitti nell’area di residenza).

Una volta calcolati in base ad uno di questi tre metodi, i fitti imputati possono essere depurati

dalla spese ordinarie di manutenzione e dagli esborsi per interessi sui mutui per determinare i “fitti

imputati netti” (D’Ambrosio e Gigliarano 2007)9. Nell’indagine EU-SILC quasi tutti i paesi

calcolano i fitti imputati mediante il rental equivalence method (sviluppato attraverso regressioni o

celle di stratificazione)10. Il valore fornito da Eurostat nei micro-dati è al netto delle sole spese per

manutenzione ordinaria sostenute dai proprietari (non sono dunque detratte le spese per le bollette

sulle utenze domestiche, né quelle per gli interessi sui mutui).

La molteplicità delle metodologie proposte per stimare il valore monetario dei benefici

dell’housing evidenzia d’altro canto come in letteratura non ci sia un consenso unanime sulla

procedura da seguire. Nessuno dei tre metodi proposti è infatti, come visto, scevro da difetti e, cosa

ancor più grave, alcuni lavori empirici condotti confrontando i diversi approcci alla quantificazione

dei fitti imputati evidenziano come i risultati relativi alla distribuzione dei redditi siano fortemente

sensibili al metodo di stima prescelto (Frick et al. 2008).

Lo stesso rental equivalence method, che appare da preferirsi in quanto non esposto, a

differenza degli altri due, ai rischi derivanti da valutazioni soggettive, può d’altronde dare origine a

situazioni di dubbia plausibilità sulla sua capacità di interpretare correttamente il tenore di vita delle

famiglie, come manifestato all’estremo dai frequenti casi in cui il fitto figurativo eccede il reddito

disponibile monetario (Sauli e Tormalehto 2010). In particolare, la considerazione dei fitti imputati

porterebbe a sovrastimare il tenore di vita di famiglie ricche di patrimonio immobiliare e povere di

8

La distorsione dell’auto-dichiarazione del fitto imputato sarebbe più grave di quella che riguarda il valore della casa di

proprietà, data la maggiore difficoltà di reperire informazioni adatte per identificare il “prezzo ombra” d’affitto.

9

Nelle analisi sui flussi di reddito si considera la spesa per interessi sul mutuo, mentre la parte di spesa destinata a

rimborsare il capitale prestato non viene considerata perché corrisponde ad una riduzione del debito, cioè ad un

aumento del patrimonio della famiglia (Frick e Grabka 2003).

10

Unicamente in Estonia, Islanda, Slovacchia e Svezia i fitti imputati vengono calcolati mediante il capital market

approach. Si veda Sauli e Tormalehto (2010) per dettagli sulle strategie di imputazioni seguite dai singoli Stati membri

della UE.

8

reddito (situazione frequente soprattutto fra gli anziani), sottostimandone quindi i rischi di

deprivazione materiale ed esclusione sociale (Marlier e Atkinson 2007) e ciò avrebbe anche

conseguenze di rilievo in presenza di politiche sociali basate l'accesso alle quali dipendesse dal

livello del reddito determinato al lordo dei fitti imputati: esse potrebbero escludere dai benefici

persone con un reddito monetario particolarmente limitato.

La domande da porsi diventano allora le seguenti: siamo sicuri che l’intero valore degli affitti

imputati vada aggiunto al reddito disponibile per identificare il più esaustivo “reddito entrata”? In

altri termini, è sempre corretto assumere una liquidità al 100% dei fitti figurativi ed una loro

perfetta sostituibilità con i redditi monetari? Un maggior valore dell’abitazione di residenza, e

quindi del fitto imputato, segnala sempre un incremento della disponibilità di consumo potenziale di

valore uguale al fitto figurativo?

Allo stato attuale delle conoscenze, in letteratura questi quesiti sono ancora insoluti, anche se

alcuni autori hanno proposto dei metodi pragmatici per farne fronte. In particolare, una via fruttuosa

sembra essere quella seguita da Sauli e Tormalehto (2010), i quali, ritenendo che un eccessivo

consumo di housing (all’estremo, un anziano povero che vive da solo in un castello) non possa

essere interamente interpretato come un maggior consumo potenziale, hanno proposto di stabilire

un limite superiore alla quota di fitti imputati che si può aggiungere al reddito disponibile,

definendo tale limite in base al fitto imputato ad una casa delle stesse caratteristiche (eccetto la

metratura), ma con il numero di stanze minimo affinché si possa vivere senza sovra-affollamento. Il

fitto imputato verrebbe dunque a corrispondere a quello di una casa con un numero massimo di

stanze predefinito: la scelta di vivere in un’abitazione con un eccesso di metratura darebbe allora

origine ad un incremento del patrimonio della famiglia, ma non del suo “reddito entrata”.

La riflessione sul concetto di fitto imputato mette dunque in luce come la sua stima sia

particolarmente complessa e “non robusta” ed induce ad esplorare la possibilità di definire misure

alternative del benessere economico familiare. A tal fine, particolarmente interessante, e più

intuitivo per i “non economisti”, appare l’out of pocket approach, ovvero l’idea di sottrarre

direttamente dal reddito disponibile le voci di spesa cash effettivamente sostenute per l’abitazione

(manutenzione, bollette, affitti, interessi sul mutuo), anziché incrementare tale reddito del beneficio

potenziale derivante dal non aver dovuto sostenere tali spese. La valutazione del reddito al netto di

alcune spese viene solitamente criticata in letteratura (Sauli e Tormalehto 2010) sulla base della

considerazione che in tal modo le analisi distributive, anziché basarsi sulla sola disponibilità

potenziale di consumo, verrebbero ad essere inficiate dalle diverse preferenze individuali rispetto al

consumo effettivo di determinati beni (ad esempio, ceteris paribus, apparirebbe più povero chi

preferisse vivere in un quartiere più costoso).

9

Tale considerazione appare però meno dirimente se riferita alle spese per l’abitazione di

residenza per una duplice considerazione: i) aspetti di scelta e preferenza inficiano la stessa

imputazione dei fitti figurativi, come discusso a proposito della sovra-dimensione della casa; ii) a

differenza di altre tipologie di beni di consumo, oltre a rispondere ad un bisogno primario degli

individui, le spese per l’abitazione di residenza (forse in misura anche maggiore delle “mancate

spese” per proprietari e beneficiari a canone agevolato e gratuito) sembrano avere un carattere di

maggiore “necessità”, cosicché le considerazioni legate alle differenti preferenze individuali

potrebbero risultare di secondo ordine. La sottrazione delle spese effettive permetterebbe inoltre di

evitare di incorrere nelle indeterminatezze metodologiche inerenti alla stima degli affitti potenziali.

In aggiunta, è presumibile che “lavorare” in sottrazione, anziché in aggiunta, contribuirebbe a

modificare la posizione relativa di molte famiglie nonché la stessa dimensione degli indici

distributivi.

Da quest’ultima prospettiva appare interessante chiedersi nelle analisi distributive quale sia

l’effettiva disparità di consumo potenziale una volta che una serie di spese ritenute (in una certa

misura) necessarie ed incomprimibili, quali quelle per l’housing, vengano dedotte dal reddito

disponibile. In altri termini, riecheggiando aspetti che richiamano le capabilities a là Sen, la linea

teorica da seguire consisterebbe nell’indagare la distribuzione di quella parte del reddito di cui una

famiglia è davvero libera di decidere la destinazione (verso consumi ulteriori o accumulazione di

ricchezza), al netto cioè di quei consumi che appaiono necessari per esercitare una serie di diritti

primari dell’individuo. Chiaramente una simile linea di ricerca richiederebbe da un lato di estendere

la considerazione delle spese necessarie ad altre componenti basilari oltre l’housing (ad esempio, i

consumi alimentari di base o le spese sostenute per i servizi di cura, così risolvendo anche la

problematica dell’imputazione dei benefici monetari dei trasferimenti in kind), dall’altro di

identificare delle procedure per valutare se e quanta parte della spesa corrente possa essere ritenuta

in una qualche misura necessaria.

Questo lavoro non ha lo scopo di risolvere questi problemi metodologici, ma intende porre la

questione e mostrare le implicazione distributive dei diversi modi di tenere conto dell'housing.

Pertanto, nel seguito del lavoro si condurrà un’analisi dell’impatto del’housing sulla

distribuzione dei redditi nei paesi della UE15 ed in Italia, confrontando la distribuzione dei redditi

monetari disponibili con alcune distribuzioni alternative costruite sia aggiungendo a tali redditi i

fitti imputati, sia sottraendo da essi alcune delle spese sostenute per l’abitazione di residenza.

104. Spese per la casa e tenore di vita delle famiglie in Italia

L’analisi empirica del presente lavoro viene condotta prendendo a riferimento i redditi annui

conseguiti dalle famiglie nel corso del 200611. L’unità di osservazione è dunque la famiglia; per

tenere conto del diverso numero di componenti dei nuclei si considerano sempre i redditi

equivalenti, ottenuti omogeneizzando i redditi familiari complessivi mediante la scala “OCSE

modificata”12.

La variabile solitamente utilizzata in letteratura nella valutazione del tenore di vita familiare è il

reddito disponibile equivalente, esprimibile, come detto, dalla somma di tutte le entrate percepite da

ogni componente del nucleo da ogni fonte (lavoro, capitale, proprietà, trasferimenti), al netto delle

imposte sui redditi e dei contributi. Nella definizione del reddito disponibile rientrano alcune

componenti di entrata cash legate all’housing – i contributi pubblici per l’abitazione di residenza, le

entrate da subaffitto ed i redditi da affitto di terreni e fabbricati –, ma sono escluse le entrate

figurative connesse all’utilizzo dei servizi dell’abitazione di residenza. Parimenti, il reddito

disponibile è al lordo delle spese per la casa, che sono raggruppabili nelle tre seguenti categorie:

1. spese ordinarie connesse al consumo dei servizi dell’abitazione di residenza: manutenzioni

ordinarie, condominio, immondizia, bollette per le utenze domestiche (riscaldamento, gas,

luce, acqua, telefono fisso);

2. interessi sul mutuo;

3. affitto.

Seguendo l’out of pocket approach richiamato in precedenza, si possono sottrarre tali

componenti di spesa dal reddito disponibile, identificando due misure del potere d’acquisto

effettivamente a disposizione delle famiglie una volta pagate le spese “necessarie” per l’abitazione

di residenza:

a. Reddito equivalente al netto degli affitti e degli interessi sul mutuo: il reddito disponibile

di affittuari (agevolati e non) e proprietari che devono sostenere un mutuo viene

decurtato di tali componenti di spesa.

b. Reddito equivalente al netto delle spese totali per l’abitazione di residenza: il reddito

disponibile di tutte le famiglie viene ridotto della spesa per affitti e interessi sul mutuo e

degli esborsi ordinari per l’abitazione (manutenzioni, condominio e bollette;

11

Si fa infatti uso dei micro-dati dell’indagine EU-SILC (e della sua versione italiana IT-SILC) del 2007, nella quale

sono riportati i redditi conseguiti nei 12 mesi precedenti l’intervista.

12

La scala di equivalenza OCSE modificata, adottata ufficialmente in sede comunitaria, identifica un numero di

componenti equivalenti del nucleo (attraverso cui dividere il reddito familiare per ottenere il reddito equivalente di ogni

componente) pari alla somma di 1 per il primo componente adulto, 0,5 per ogni altro componente di almeno 14 anni

d’età e 0,3 per ogni minore di 14 anni.

11quest’ultima voce incide dunque anche sul reddito di proprietari senza mutuo e

utilizzatori a titolo gratuito).

Come discusso nel paragrafo precedente, per valutare con maggiore precisione il benessere

economico delle famiglie, la letteratura economica, anziché ridurre il reddito disponibile delle spese

effettivamente sostenute, suggerisce di incrementare le entrate aggiungendo come fonte di introito

figurativo la spesa che non deve sostenere chi vive in una casa di proprietà o in affitto agevolato o

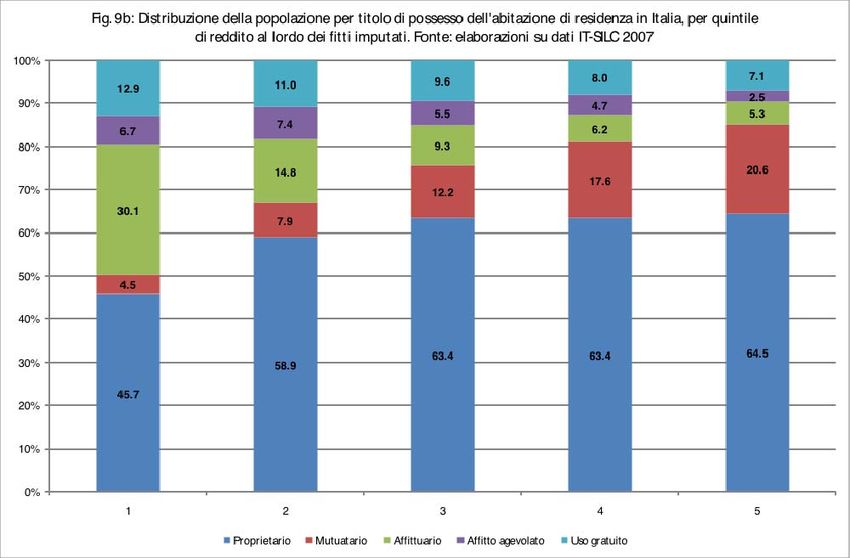

ad uso gratuito. Come ulteriore dimensione del reddito familiare, considereremo allora il:

c. Reddito equivalente al lordo dei fitti imputati: il reddito disponibile dei proprietari (con e

senza mutuo), degli inquilini a canone agevolato e degli utilizzatori a titolo gratuito

viene incrementato del valore dell’affitto annuo che avrebbero dovuto alternativamente

pagare sul mercato per vivere in una casa delle stesse caratteristiche13. Il valore dei fitti

imputati è fornito da Eurostat al netto della spesa per le manutenzioni ordinarie e del

canone effettivamente versato dai locatari agevolati.

Tab. 1: Quota del reddito familiare disponibile equivalente destinato a spesa per abitazioni o

incrementabile da fitti imputati, per decile di reddito disponibile equivalente

Spese ordinarie Affitti e interessi Totale spese per Fitti

per l'abitazione sul mutuo l'abitazione imputati

1 29.2 13.5 42.7 52.3

2 18.0 7.3 25.3 35.8

3 14.7 7.4 22.1 29.2

4 12.9 5.7 18.6 26.3

5 11.6 5.4 17.0 22.8

6 10.5 4.9 15.4 21.1

7 9.3 4.0 13.3 18.9

8 8.2 4.1 12.3 16.8

9 7.3 3.2 10.5 15.1

10 5.6 2.6 8.2 10.9

Totale 12.6 5.7 18.3 24.6

Fonte: elaborazioni su dati IT-SILC 2007

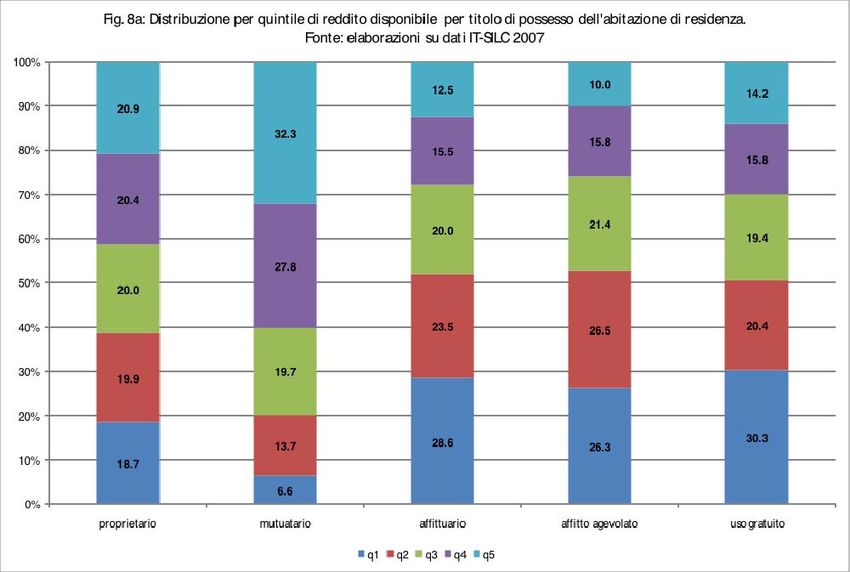

L’importanza dei costi e dei benefici connessi all’utilizzo dei servizi dell’abitazione di residenza

risalta immediata osservando la loro dimensione relativa rispetto al reddito disponibile (tabella 1 e

figura 5). In media, il 18,3% del reddito familiare viene speso per oneri ordinari (12,6%) ed affitti e

mutui (5,7%). Viceversa, i fitti imputati rappresentano una fonte aggiuntiva di entrata pari ad 1/4

del reddito disponibile.

13

Il valore dei fitti imputati al netto delle spese per manutenzione ordinaria (stimato per l’Italia dall’ISTAT tramite il

rental equivalence method) viene riportato nei micro-dati dell’indagine EU-SILC.

12La rilevanza dell’housing sul benessere economico delle famiglie varia però in modo sostanziale

a seconda della loro posizione sulla scala dei redditi, segnalando come le diverse modalità di

computazione del consumo dei servizi dell’abitazione di residenza possano modificare in misura

sostanziale la dimensione degli indici di dispersione e la posizione relativa dei diversi gruppi della

popolazione (tabella 1 e figura 5). In termini relativi, il peso delle spese per l’abitazione si riduce

costantemente passando dai decili più poveri a quelli più abbienti, evidenziando un ampliamento

delle differenze in termini di consumo potenziale una volta che vengano dedotte le spese per

l’housing. Al contempo, però, a segnale di quanto possa avere differenti implicazioni considerare

tali spese in aggiunta o in sottrazione al reddito disponibile, i fitti imputati rappresentano una quota

aggiuntiva di introiti fortemente decrescente all’aumentare del reddito familiare: per le famiglie

appartenenti ai primi 3 decili della distribuzione dei redditi disponibili i fitti imputati rappresentano,

in media, una quota aggiuntiva di entrate in natura pari, rispettivamente, al 52,3%, al 35,8% ed al

29,2% del reddito monetario, mentre tali quote sono pari al 15,1% ed al 10,9% nei due ultimi decili.

La notevole importanza relativa dei fitti imputati per le famiglie più povere è legata all’ampia

diffusione della proprietà immobiliare e degli affitti agevolati anche fra le famiglie appartenenti ai

decili meno abbienti in termini di reddito disponibile. In linea con quanto rilevato nel paragrafo

precedente, appare tuttavia discutibile assumere una perfetta sostituibilità fra reddito monetario e

figurativo nella valutazione del benessere economico, soprattutto per i nuclei “poveri di reddito e

ricchi di patrimonio”. La scelta di valutare il tenore di vita familiare e la sua distribuzione sia

mediante l’imputazione dei redditi in natura sia mediante l’out of pocket approach appare

13avvalorata dall’osservazione di così rilevanti differenze nell’impatto dei costi e benefici

dell’housing nei vari punti della distribuzione. Differenti scelte di imputazione, di dubbia

robustezza teorica e metodologica in base a tutti gli approcci qui considerati (solo reddito

disponibile, aggiunta integrale dei fitti figurativi, sottrazione totale delle spese), potrebbero

conseguentemente fornire visioni distorte e profondamente discordi della realtà in esame. Appare

dunque necessario presentare un’evidenza empirica che, in modo trasparente, valuti il fenomeno da

diversi punti di vista, evidenziando chiaramente le diverse implicazioni delle differenti assunzioni

metodologiche.

La quota di reddito disponibile spesa per i servizi per la casa non è particolarmente eterogenea

per macro-area geografica (tabella 2), anche se si osserva in media un maggior onere per le famiglie

residenti al Nord-Ovest rispetto a quelle residenti nelle Isole a causa della maggior diffusione delle

spese per mutui nella prima macro-area (si veda la figura 2; si ricordi che i mutui sono

relativamente più diffusi fra i nuclei più abbienti, anche a causa dei vincoli stringenti nell’accesso al

credito bancario). Il valore dei fitti imputati si differenzia invece in misura molto maggiore per

macro-area ed è massimo nel Centro, presumibilmente anche a causa dell’elevato valore di mercato

degli affitti nelle aree di Roma e Firenze (tabella 2)14.

Tab. 2: Quota del reddito familiare disponibile equivalente destinato a spesa per abitazioni o

incrementabile da fitti imputati, per macro-area geografica

Spese ordinarie Affitti e interessi Totale spese per Fitti

per l'abitazione sul mutuo l'abitazione imputati

Nord-Ovest 13.1 6.7 19.8 23.4

Nord-Est 12.6 5.9 18.5 27.5

Centro 11.9 5.5 17.4 29.1

Sud 12.6 5.5 18.1 20.8

Isole 12.2 3.8 16.0 21.9

Totale 12.6 5.7 18.3 24.6

Fonte: elaborazioni su dati IT-SILC 2007

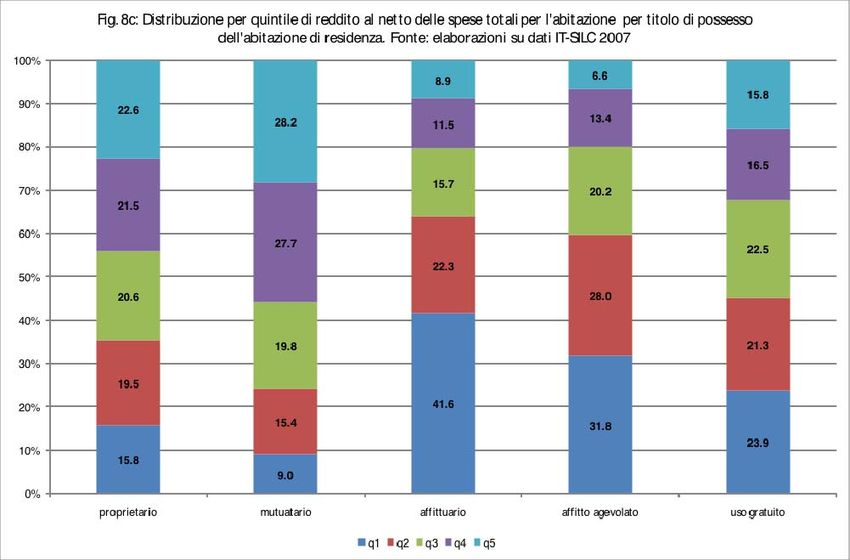

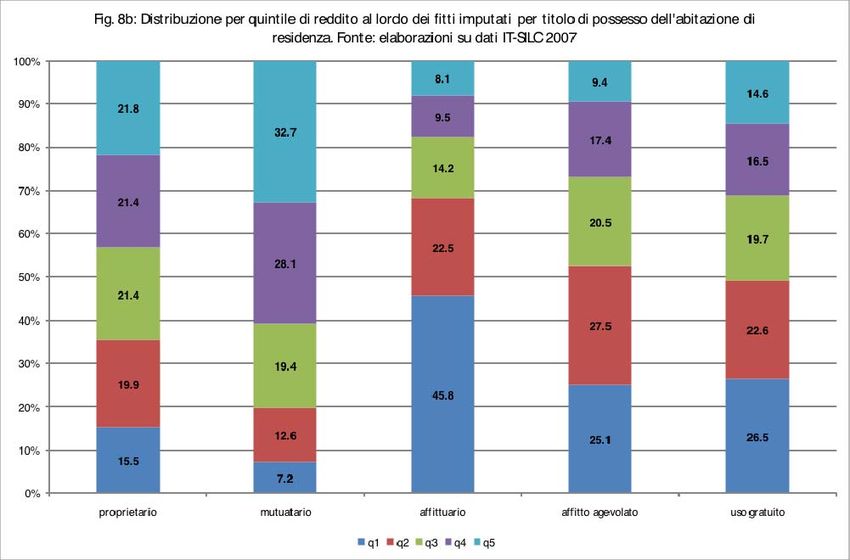

Come atteso, il peso relativo dell’housing cambia in misura sostanziale a seconda del titolo di

godimento dell’abitazione di residenza (tabella 3). Le spese totali per l’abitazione (l’unica voce,

come detto, calcolabile per ogni tipologia di famiglia) rappresentano in media il 38% del reddito

disponibile di chi affitta a canoni di mercato ed il 28,5% di chi usufruisce di un canone agevolato,

mentre un onere molto meno gravoso (il 13,5%) va ovviamente a carico dei proprietari senza mutuo

e di chi occupa una casa a titolo gratuito. Ben diverso è il peso relativo dei fitti imputati (non

esistenti per i soli inquilini a prezzo di mercato): il vantaggio in natura è infatti massimo per

utilizzatori a titolo gratuito (32,3%), proprietari senza mutuo e affittuari agevolati (29,0%), mentre

14

I dati standard della versione italiana IT-SILC forniscono al più il dettaglio regionale; non è quindi possibile inferire

da essi il differente impatto di spese per la casa e fitti imputati nelle principali aree metropolitane del nostro paese.

14il vantaggio dei mutuatari, 21,8%, andrebbe ridotto del 10,3% di spese da loro sostenute per gli

interessi sul mutuo, identificando così un fitto imputato netto dell’11,5%.

Tab. 3: Quota del reddito familiare disponibile equivalente destinato a spesa per abitazioni o

incrementabile da fitti imputati, per titolo di possesso dell’abitazione di residenza

Spese ordinarie Affitti e interessi Totale spese per Fitti

per l'abitazione sul mutuo l'abitazione imputati

Proprietario 13.5 0.0 13.5 29.0

Mutuatario 9.5 10.3 19.8 21.8

Affittuario 10.7 27.3 38.0 0.0

Affitto agevolato 12.3 16.2 28.5 28.9

Uso gratuito 13.5 0.0 13.5 32.3

Totale 12.6 5.7 18.3 24.6

Fonte: elaborazioni su dati IT-SILC 2007

Una diversa immagine della distribuzione delle spese totali e dei fitti imputati emerge anche se

raggruppiamo le famiglie per fascia d’età del capofamiglia15 (tabella 4). In termini relativi le spese

sono infatti massime per le due classi estreme, mentre i fitti imputati avvantaggiano particolarmente

gli over64 fra i quali, come richiamato, rientrano quei nuclei familiari (spesso di pensionati) poveri

di reddito ma “ricchi” di patrimonio immobiliare, vivendo in una casa di loro proprietà.

Tab. 4: Quota del reddito familiare disponibile equivalente destinato a spesa per abitazioni o

incrementabile da fitti imputati, per classe d’età del capofamiglia

Spese ordinarie Affitti e interessi Totale spese per Fitti

per l'abitazione sul mutuo l'abitazione imputati

64 16.3 3.7 20.0 34.9

Totale 12.6 5.7 18.3 24.6

Fonte: elaborazioni su dati IT-SILC 2007

Le modalità di valutazione di costi e benefici dell’housing modificano dunque in modo molto

sensibile il reddito relativo delle famiglie a seconda del titolo di godimento della casa. Al di là di

quanto indicato dal valore medio mostrato nella tabella 3, appare interessante valutare come si

distribuiscano le famiglie in base alla variazione del reddito indotta dalle diverse modalità di

computazione dell’housing (tabelle 5-7).

Limitandoci a considerare le sole spese annue per affitti e interessi sui mutui (tabella 5), che non

comportano una riduzione dei redditi di proprietari e “utilizzatori gratuiti”, si evidenza come sia

tendenzialmente più gravosa la spesa per affitti che per interessi sul mutuo (le rate di rimborso,

15

Il capofamiglia viene identificato come la persona nel nucleo con il più alto reddito da lavoro o da trasferimento.

15come detto, vanno considerate come controparte di un aumento patrimoniale)16: per il 40% degli

inquilini a canone di mercato ed il 18% degli “agevolati” l’affitto rappresenta più di 1/4 del proprio

reddito monetario, mentre solo il 7% dei mutuatari destina al costo del servizio del debito più di 1/4

delle proprie entrate correnti.

Tab. 5: Distribuzione della riduzione del reddito familiare disponibile equivalente a causa di affitti e

interessi sul mutuo, per titolo di possesso dell’abitazione

0-10% 10%-24% 25%-49% 50%-74% 75%-100%

Proprietario 100.0 0.0 0.0 0.0 0.0

Mutuatario 60.9 31.9 6.0 0.7 0.5

Affittuario 13.8 45.7 29.9 5.4 5.2

Affitto agevolato 39.0 42.9 15.3 1.2 1.5

Uso gratuito 100.0 0.0 0.0 0.0 0.0

Totale 80.5 12.3 5.5 0.9 0.8

Fonte: elaborazioni su dati IT-SILC 2007

Il peso relativo degli oneri cresce d’altronde di molto se si aggiungono anche le spese ordinarie

per manutenzione, condominio e bollette (tabella 6): hanno infatti un onere superiore ad 1/4 del

proprio reddito i 2/3 degli affittuari, la metà degli agevolati ed 1/4 dei mutuatari.

Tab. 6: Distribuzione della riduzione del reddito familiare disponibile equivalente a causa di affitti,

interessi sul mutuo e spese ordinarie per l'abitazione per titolo di possesso dell’abitazione

0-10% 10%-24% 25%-49% 50%-74% 75%-100%

Proprietario 49.7 40.7 7.6 1.0 1.0

Mutuatario 21.8 55.0 19.6 1.9 1.7

Affittuario 2.5 32.2 42.4 13.4 9.5

Affitto agevolato 6.6 47.6 34.7 7.5 3.6

Uso gratuito 52.8 36.5 7.5 1.5 1.7

Totale 38.0 41.3 15.1 3.1 2.4

Fonte: elaborazioni su dati IT-SILC 2007

Tab. 7: Distribuzione dell’incremento del reddito familiare disponibile equivalente grazie ai fitti

imputati per titolo di possesso dell’abitazione

0-10% 10%-24% 25%-49% 50%-74% 75%-100%

Proprietario 9.4 46.5 30.7 8.1 5.3

Mutuatario 8.7 64.6 23.1 2.1 1.5

Affittuario 100.0 0.0 0.0 0.0 0.0

Affitto agevolato 19.0 37.7 27.8 9.2 6.4

Uso gratuito 7.1 45.1 30.6 8.1 9.0

Totale 21.4 42.1 25.6 6.4 4.6

Fonte: elaborazioni su dati IT-SILC 2007

Guardando ai vantaggi derivanti dai fitti imputati (tabella 7), il quadro, come atteso, muta

sostanzialmente di segno e di direzione del vantaggio relativo, dando ora origine ad un reddito

16

Nella valutazione delle condizioni di benessere delle famiglie e della loro utilità attesa, non si può però minimizzare

la vulnerabilità delle famiglie di mutuatari davanti a shocks occupazionali improvvisi che potrebbero rendere molto

gravoso il rimborso delle rate di capitali.

16figurativo superiore ad 1/4 del disponibile per circa la metà dei proprietari e dei “gratuiti” e per oltre

il 40% degli “agevolati”.

L’importanza del peso relativo dei benefici e dei costi dell’housing è dunque ben diversa per

titolo di godimento dell’abitazione. L’evidenza empirica per l’Italia conferma inoltre quanto sia

significativo e molto eterogeneo all’interno della popolazione l’impatto dell’housing sul benessere

economico, suggerendo da un lato la necessità di incorporare tale impatto, ma dall’altro

confermando la necessità di valutarlo da differenti prospettive. Passiamo dunque di seguito a

valutare in quale misura il diverso concetto di reddito familiare scelto modifichi il livello del

benessere economico della popolazione e, soprattutto, la sua distribuzione.

5. Valutazione dell’impatto dell’housing e indicatori distributivi

Data la differente distribuzione della proprietà immobiliare nei paesi della UE15 ed il diverso

costo degli affitti e dei mutui che vi si osserva (Frick et al. 2008), la graduatoria dei redditi medi

potrebbe risentire sensibilmente del modo in cui si tiene conto del valore di spese e benefici per

l’housing. In media, nel complesso dei 15 paesi, rispetto al disponibile il reddito cresce del 17,5%

se si includono i fitti imputati, si riduce del 21,7% se si sottraggono tutte le spese per la casa (tabella

8).

Le variazioni rispetto al reddito disponibile medio sono però eterogenee fra paesi: il peso dei

fitti imputati è infatti relativamente maggiore nel Regno Unito e nei paesi dell’Europa Meridionale

(dove relativamente più diffusa è la proprietà immobiliare, si veda la figura 1), mentre le spese da

sottrarre sono in media particolarmente elevate (oltre 1/5 del reddito disponibile) nei Paesi Bassi, in

Danimarca, in Germania, nel Regno Unito ed in Grecia, mentre il dato dell’Italia è inferiore alla

media della UE15, anche in ragione della minor diffusione dei mutui nel nostro paese (si veda la

figura 1)17.

Al di là dell’impatto sulla dimensione del “reddito entrata”, che viene accresciuto per

definizione dall’inclusione dei fitti imputati, la letteratura internazionale è concorde nel rilevare

come tale inclusione tenda a comprimere la diseguaglianza della distribuzione del benessere

economico fra le famiglie, dal momento che la diffusione della proprietà immobiliare, e dunque il

valore relativo dei fitti imputati, dovrebbe risultare meno sperequata della distribuzione delle entrate

monetarie da altre fonti (Frick et al. 2008, Sauli e Tormalehto 2010)18.

17

Si noti che la variazione relativa del reddito medio dei paesi della UE15 non muta se si considera il reddito familiare

complessivo anziché quello equivalente.

18

Frick et al. (2007) rilevano però come l’entità della riduzione della diseguaglianza dipenda sensibilmente dalla

metodologia seguita per calcolare il valore dei fitti imputati.

17Tab. 8: Reddito familiare equivalente medio nei paesi della UE15

Y al lordo Y al netto delle spese

Y disponibile var % var %

dei fitti imputati totali per l’abitazione

Austria 20,354 21,894 7.6 17,060 -16.2

Belgio 18,636 21,195 13.7 14,945 -19.8

Germania 19,689 22,900 16.3 14,337 -27.2

Francia 18,477 21,594 16.9 15,250 -17.5

Lussemburgo 35,139 40,443 15.1 30,840 -12.2

Paesi Bassi 20,739 21,567 4.0 14,070 -32.2

Danimarca 23,803 26,037 9.4 17,348 -27.1

Finlandia 19,661 22,238 13.1 16,457 -16.3

Svezia 19,204 21,841 13.7 15,773 -17.9

Irlanda 25,237 29,107 15.3 22,121 -12.3

Regno Unito 24,278 29,876 23.1 18,021 -25.8

Grecia 11,864 14,013 18.1 9,232 -22.2

Italia 17,202 20,541 19.4 14,777 -14.1

Portogallo 9,858 12,134 23.1 8,499 -13.8

Spagna 13,528 16,457 21.7 11,685 -13.6

UE15 19,103 22,442 17.5 14,953 -21.7

Fonte: elaborazioni su dati EU-SILC 2007

L’analisi empirica condotta sui dati EU-SILC 2007 conferma che nella quasi totalità dei paesi

della UE15 aggiungere al reddito disponibile i fitti imputati fornisca una quadro distributivo meno

sperequato (tabella 9 dove la diseguaglianza viene valutata mediante l’indice di Gini; le eccezioni

sono rappresentate da Francia, Danimarca e Paesi Bassi, dove il Gini aumenta in misura molto

limitata).

L’inclusione dei fitti imputati nel reddito familiare produce due effetti opposti (ISTAT 2010): da

un lato, amplia la disuguaglianza fra i redditi di proprietari e inquilini (cresce dunque la

diseguaglianza between groups). Dall’altro, contribuisce a ridurre la diseguaglianza complessiva

perché i fitti imputati sono tendenzialmente distribuiti fra i proprietari in modo meno diseguale

rispetto ai redditi da altra fonte (si riduce dunque la diseguaglianza within groups). La differenza

dell’indice di Gini calcolato sui redditi con e senza i fitti imputati segnala che, nella gran parte dei

paesi europei, il secondo effetto è quello prevalente. In Italia, in particolare, il Gini si riduce di 29

punti percentuali (circa il 10%) se si tiene conto nel reddito familiare dei fitti imputati. In generale,

la riduzione del Gini è maggiore per i paesi più diseguali, come evidente se si compara la differenza

percentuale rispetto al paese più egualitario (la Svezia) che si registra negli indici calcolati con e

senza fitti imputati. In particolare, il Gini italiano eccede del 31,3% quello svedese se calcolato in

base al reddito disponibile, del 22,1% se in base al reddito al lordo dei fitti imputati. La graduatoria

fra paesi si modifica in misura minore, anche se si osserva un’inversione nelle posizioni relative di

Germania e Regno Unito; l’Italia resta sempre quint’ultima in graduatoria, indipendentemente dal

tipo di reddito familiare considerato.

18Tab. 9: Indice di Gini dei redditi familiari equivalenti nei paesi della UE15

Distanza % dal

Indice di Gini Ranking

più egualitario

Y-disp Y-fittimp Y-spese Y-disp Y-fittimp Y-spese Y-disp Y-fittimp Y-spese

Austria 0.274 0.269 0.313 6 6 2 12.0 12.2 4.0

Belgio 0.269 0.251 0.326 4 2 7 10.0 4.7 8.4

Germania 0.311 0.303 0.378 9 13 12 26.8 26.0 25.7

Francia 0.266 0.267 0.318 3 5 4 8.8 11.2 5.7

Lussemburgo 0.281 0.270 0.316 8 7 3 14.6 12.2 5.0

Paesi Bassi 0.279 0.281 0.344 7 9 8 14.0 17.2 14.4

Danimarca 0.252 0.252 0.321 2 3 5 2.7 5.0 6.6

Finlandia 0.272 0.267 0.323 5 4 6 11.0 11.1 7.4

Svezia 0.245 0.240 0.301 1 1 1 0.0 0.0 0.0

Irlanda 0.325 0.295 0.352 12 12 10 32.6 22.8 17.0

Regno Unito 0.333 0.291 0.394 13 10 13 36.0 21.2 31.2

Grecia 0.337 0.314 0.398 14 14 14 37.7 30.8 32.4

Italia 0.322 0.293 0.357 11 11 11 31.3 22.1 18.8

Portogallo 0.382 0.351 0.419 15 15 15 55.9 46.0 39.4

Spagna 0.317 0.279 0.344 10 8 9 29.4 16.0 14.4

Fonte: elaborazioni su dati EU-SILC 2007

La confortante sensazione di riduzione delle diseguaglianze legata all’housing è però

completamente rovesciata allorché si segua l’out of pocket approach: il reddito effettivamente a

disposizione delle famiglie una volta sostenute le spese per l’abitazione delle famiglie è infatti in

tutti i paesi della UE molto più disperso di quanto risulti considerando la distribuzione delle sole

entrate cash. In Italia il Gini dei redditi al netto delle spese cresce ora fino ad un valore di 0,357

(rispetto al disponibile, 35 punti percentuali, con un aumento dell’11%, anche se la distanza relativa

con l’egualitaria Svezia si riduce in ragione dell’ampio aumento che si registra nel paese

scandinavo).

Il confronto fra gli indici dei redditi al lordo dei fitti imputati ed al netto delle spese evidenzia

dunque in modo molto chiaro come una scelta apparentemente neutrale e simmetrica rispetto a

come considerare l’impatto dell’housing sul benessere economico delle famiglie (come un onere o

un beneficio) modifichi completamente il quadro relativo alla distribuzione del tenore di vita della

popolazione.

L’assoluta differenza del quadro distributivo che emerge dalla modalità di considerazione

dell’impatto dell’housing è ancora più evidente se per l’Italia si disegnano le curve di Lorenz della

distribuzione dei redditi in base alle quattro definizioni qui adottate (figura 6). Le curve di Lorenz

non si intersecano mai, segnalando una dominanza in termini di minor dispersione in ogni punto

della distribuzione dei redditi delle curve più vicine alla bisettrice: se ne deduce quindi che in ogni

19punto della distribuzione (ovvero in ogni suo percentile) i redditi al netto delle spese sono più

dispersi ed asimmetrici di quelli disponibili ed ancor di più di quelli al lordo dei fitti imputati19.

Tab. 10: Quota di reddito posseduta dai diversi decili della distribuzione

Al netto Al netto delle

Reddito Al lordo dei

di affitti spese totali

disponibile fitti imputati

e interessi sul mutuo per l'abitazione

1 2.6 3.2 2.1 1.3

2 4.7 5.2 4.5 4.0

3 5.9 6.3 5.7 5.4

4 7.0 7.4 6.9 6.6

5 8.1 8.4 8.1 7.9

6 9.3 9.4 9.3 9.2

7 10.6 10.6 10.7 10.8

8 12.4 12.2 12.5 12.7

9 14.9 14.4 15.1 15.6

10 24.7 22.9 25.2 26.5

100 100 100.0 100

Fonte: elaborazioni su dati IT-SILC 2007

La maggiore sperequazione della distribuzione dei redditi al netto delle spese in Italia è

confermata dall’osservazione della quota di reddito che afferisce ad ogni decile della distribuzione,

che per i primi 5 decili è sempre minore di quella che si registra considerando i redditi disponibili o

al lordo dei fitti imputati (tabella 10). In particolare, al primo 50% della distribuzione afferisce il

19

La dominanza fra due curve di Lorenz garantisce che tutti gli indici di diseguaglianza che soddisfano alcuni assiomi

minimali (anonimato, indipendenza dalla media, indipendenza dalla popolazione e principio del trasferimento

decrescente) identificheranno come meno diseguale la distribuzione più vicina alla bisettrice (Baldini e Toso 2009).

2028,3% del complesso dei redditi disponibili, il 30,5% di quelli al lordo dei fitti figurativi e solo il

25,2% del totale dei redditi al netto di tutte le spese sostenute per la casa di residenza.

Passiamo dunque di seguito a valutare nel dettaglio come variano livelli e distribuzione dei

redditi nelle cinque macro-aree del nostro paese e per titolo di godimento dell’abitazione di

residenza a seconda del concetto di reddito familiare prescelto come misura dell’effettivo benessere

economico.

Tab. 11: Reddito familiare equivalente in Italia per macro-area e titolo di possesso

dell’abitazione di residenza

Y al netto

Y al netto

Y al lordo delle spese

Y Var Var delle spese Var

dei fitti per affitti e

disponibile % % totali per %

imputati int. sul

l'abitazione

mutuo

Macro-area geografica

Nord-Ovest 19,233 22,758 18.3 18,245 -5.1 16,293 -15.3

Nord-Est 18,961 23,090 21.8 18,070 -4.7 16,208 -14.5

Centro 18,578 22,705 22.2 17,787 -4.3 16,138 -13.1

Sud 13,531 15,720 16.2 13,023 -3.8 11,732 -13.3

Isole 13,350 15,579 16.7 12,932 -3.1 11,681 -12.5

Titolo di possesso dell'abitazione di residenza

Proprietario 17,656 21,592 22.3 17,656 0.0 15,889 -10.0

Mutuatario 21,398 25,282 18.2 19,559 -8.6 17,848 -16.6

Affittuario 14,657 14,657 0.0 11,386 -22.3 9,988 -31.9

Affitto agev. 13,793 16,949 22.9 11,844 -14.1 10,437 -24.3

Uso gratuito 14,349 17,963 25.2 14,349 0.0 12,930 -9.9

Totale 17,202 20,541 19.4 16,436 -4.5 14,777 -14.1

Fonte: elaborazioni su dati IT-SILC 2007

Coerentemente con quanto mostrato in precedenza nella tabella 2, la considerazione dei fitti

imputati incrementa il reddito pro-capite in misura maggiore per i residenti nel Centro che per quelli

delle altre macro-aree, mentre la sottrazione delle spese effettive riduce lievemente il divario fra

redditi settentrionali e meridionali (tabella 11). In media, come atteso, le distanze fra proprietari ed

altri gruppi si ampliano (con l’eccezione di chi usa la casa a titolo gratuito): in particolare il divario

fra il reddito medio di proprietari senza mutuo ed inquilini a canoni di mercato passa dal 17% in

base al reddito disponibile al 32,1% se calcolato al lordo dei fitti imputati al 37,1% se sono sottratte

le spese totali per la casa; in base alle stesse tre definizioni di reddito, il vantaggio relativo dei

mutuatari rispetto ai proprietari senza mutui si attenua, rispettivamente, dal 21,2% al 17,1% ed al

12,3% (tabella 11)20.

20

Si ricordi che il maggior reddito medio dei mutuatari è coerente con la presenza di un selection bias che non consente

alle famiglie meno abbienti di accedere ai mutui e/o induce a non richiederli.

21Come noto (Franzini e Raitano 2010), la distribuzione dei redditi in Italia, pur in un quadro

generalizzato di alte diseguaglianze, è diversamente sperequata all’interno delle macro-aree, dato

che i maggiori livelli degli indici di Gini si registrano all’interno delle regioni centrali e meridionali

(tabella 12). L’inclusione dei fitti imputati tende a ridurre il valore dell’indice di Gini in misura

relativamente maggiore nel Centro e nel Nord-Est, mentre l’esclusione delle spese per l’housing dal

reddito disponibile amplia, come atteso, le distanze interne in tutto il paese ed in misura

relativamente maggiore nelle due macro-aree settentrionali (tabella 12).

Tab. 12: Indice di Gini dei redditi familiari equivalenti per macro-area

Al netto Al netto delle

Al lordo dei

Reddito disponibile di affitti spese totali

fitti imputati

e interessi sul mutuo per l'abitazione

Nord-Ovest 0.306 0.275 0.321 0.348

Nord-Est 0.289 0.252 0.303 0.330

Centro 0.320 0.280 0.332 0.355

Sud 0.322 0.296 0.333 0.354

Isole 0.331 0.308 0.339 0.359

Italia 0.322 0.293 0.333 0.356

Fonte: elaborazioni su dati IT-SILC 2007

Oltre alla diseguaglianza lungo l’intera scala distributiva è interessante valutare come si

modificano gli indicatori di povertà relativa al variare della modalità di computazione del benessere

economico delle famiglie (tabella 13)21. In media, in Italia la diffusione della povertà relativa (quota

di famiglie equivalenti con reddito inferiore alla soglia) passa dal 19,9% in base ai redditi

disponibili al 17,7% includendo i fitti imputati al 25,1% escludendo le spese, così confermando,

anche per quanto riguarda la coda bassa della distribuzione, che l’aggiunta dei benefici figurativi

per l’housing tende a comprimere l’immagine delle sperequazioni dei redditi del nostro paese,

mentre la considerazione delle spese effettivamente sostenuta tende a dilatarla.

Valutata in base ad una soglia unica nazionale, per macro-area la distanza in termini di tasso di

povertà relativa si amplia di molto se i redditi sono calcolati al lordo dei fitti imputati22, dato che il

poverty ratio si riduce di molto nel Centro-Nord ed aumenta lievemente nel Mezzogiorno (tabella

13). Viceversa, se si detraggono le spese si osserva ovunque un aumento generalizzato della

diffusione della povertà relativa e l’incremento è maggiore nelle tre macro-aree più ricche del

nostro paese.

21

In linea con la definizione ufficiale adottata in sede Eursotat, la povertà relativa è valutata in riferimento ad una soglia

pari al 60% della mediana della distribuzione dei redditi equivalenti.

22

La soglia di povertà è valutata rispetto alla specifica distribuzione dei redditi a cui ci si riferisce: la soglia aumenta

quindi (crescendo la mediana) se sono inclusi i fitti imputati, si riduce se sono detratte le spese. I movimenti della

povertà relativa per macro-area sono dunque legati anche alle posizioni relative delle macro-aree rispetto alla modifica

della soglia nazionale.

22Puoi anche leggere