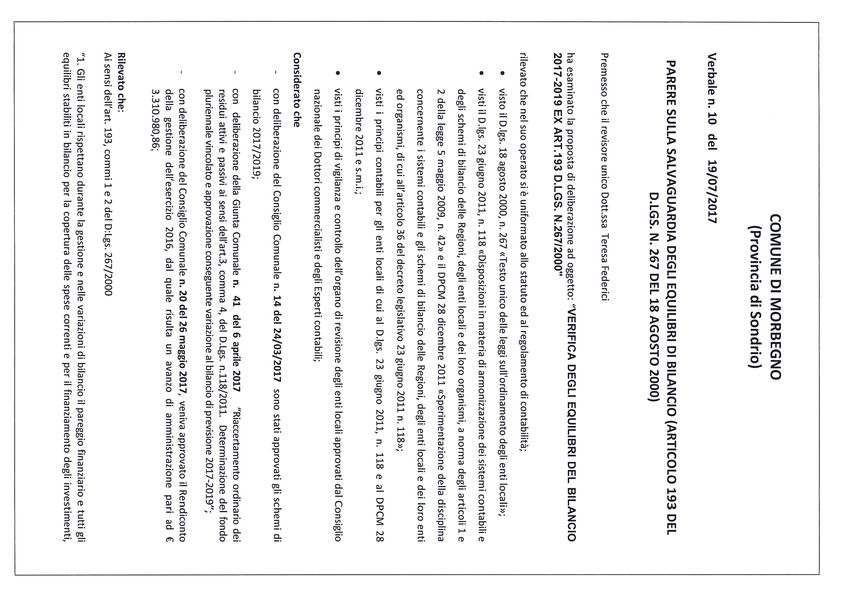

CITTÀ DI MORBEGNO - Comune di Morbegno

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CITTÀ DI MORBEGNO

Provincia di Sondrio

Deliberazione numero: 30

In data: 26/07/2017

VERBALE DI DELIBERAZIONE DEL CONSIGLIO COMUNALE

Seduta pubblica straordinaria di prima convocazione

OGGETTO: VERIFICA DEGLI EQUILIBRI DEL BILANCIO 2017-2019 EX ART.193

D.LGS. N.267/2000..

L'anno duemiladiciassette il giorno ventisei del mese di Luglio, alle ore 20.30, presso la sala

consiliare, su invito del Sindaco contenente l’ordine del giorno degli argomenti da trattare, come

previsto dall’art.11 dello Statuto Comunale, si è riunito il Consiglio Comunale nelle persone dei

seguenti Consiglieri:

Presente

Ruggeri Andrea SI

Magoni Gabriele NO

Mezzera Paola SI

Perlini Bruna SI

D'Agata Claudio SI

Santi Massimo SI

Perlini Annalisa SI

Ciapponi Giorgio SI

Pasina Maurizio NO

Franzi Matteo SI

Pace Bryan SI

Brescianini Daria SI

Ronconi Paolo NO

Bertarelli Maria Cristina SI

Marchini Franco SI

Barri Roberto NO

Bottà Fulvio SI

Totale Presenti: 13 Totale assenti: 4

E’ presente l’Assessore non facente parte del Consiglio Comunale sig.ra Lidia Moretto, ai sensi

dell’art.11, 4° comma, dello Statuto.

Partecipa alla seduta il Segretario, Della Torre Martino

Il Sindaco, Ruggeri Andrea, constatata la legalità dell’adunanza per aver adempiuto a tutte le

formalità previste dallo Statuto (art.11), riconosciuto legale il numero degli intervenuti, dichiara

aperta la seduta ed invita il Consiglio Comunale a trattare la pratica segnata all’ordine del giorno.

OGGETTO: VERIFICA DEGLI EQUILIBRI DEL BILANCIO 2017-2019 EX ART.193 D.LGS.

N.267/2000.

IL CONSIGLIO COMUNALE

VISTO il D.Lgs. 23 giugno 2011, n. 118, recante disposizioni in materia di armonizzazione dei

sistemi contabili e degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi, come

modificato e integrato con Decreto Legislativo del 10 agosto 2014, n. 126;

VISTO l'art. 193 del Decreto Legislativo 18.08.2000, n. 267, come modificato dall'art. 74, del

D.Lgs. 23 giugno 2011, n. 118 e dal D.Lgs. 10 agosto 2014, n. 126, che stabilisce che occorre

procedere con periodicità stabilita nel regolamento di contabilità e, comunque, almeno una volta

entro il 31 luglio di ciascun anno, a dare atto del permanere degli equilibri generali di bilancio;

VISTO l'art.175 comma 8 del Decreto Legislativo 18.08.2000, n.267, come modificato dal D.Lgs

10 agosto 2014, n.126, che prevede che l'organo consiliare dell'ente entro il 31 Luglio di ciascun

anno, attui la verifica generale di tutte le voci di entrata e di uscita, compreso il fondo di riserva e il

fondo di cassa, al fine di assicurare il mantenimento del pareggio di bilancio;

VISTO l'articolo 147-quinquies del Tuel, che stabilisce che i controlli sugli equilibri finanziari deve

essere svolto sotto la direzione e il coordinamento del responsabile del servizio finanziario e

mediante la vigilanza dell'organo di revisione, prevedendo il coinvolgimento attivo degli organi di

governo, del segretario e dei responsabili dei servizi, secondo le rispettive responsabilità;

VISTO il Documento Unico di Programmazione (DUP) 2017-2019 Nota di aggiornamento,

approvato con deliberazione del consiglio comunale n.13 del 24 marzo 2017.

VISTO il bilancio di previsione 2017-2019 approvato con deliberazione del consiglio comunale n.

14 del 24 marzo 2017, esecutiva.

VISTA la deliberazione della giunta comunale n.41 del 6 aprile 2017 ad oggetto: “Riaccertamento

ordinario dei residui attivi e passivi ai sensi dell’art.3, comma 4, del D.Lgs. n.118/2011. Determinazione

del fondo pluriennale vincolato e approvazione conseguente variazione al bilancio di previsione 2017-

2019”;

DATO ATTO che alla data della presente sono state adottate le seguenti variazioni al bilancio di

previsione 2017-2019 ai sensi dell’art.175 del D.Lgs. n.267/2000:

Deliberazione n.41 del 6 aprile 2017 Riaccertamento ordinario dei residui attivi e passivi ai sensi dell’art.3,

comma 4, del D.Lgs. n.118/2011. Determinazione del Fondo Pluriennale

Vincolato e approvazione conseguente variazione al bilancio di previsione

2017-2019.

Determinazione n.337 del 17 maggio 2017 Variazione al bilancio 2017-2019 – esercizio 2017 – degli stanziamenti di

cassa riguardanti le partite di giro e le operazioni per conto terzi. Art.175,

comma 5-quater lett. e) del D.Lgs. n.267/2000.

Deliberazione GC n.70 del 18 maggio 2017 Variazione agli stanziamenti di cassa del bilancio di previsione 2017-2019

– esercizio 2017. Art.175, comma 5 bis lett. d) D.Lgs. n.267/2000.

Provvedimento GC n.1/2017.

Deliberazione CC n.21 del 26 maggio 2017 Variazione al Documento Unico di Programmazione (DUP) e al bilancio di

previsione 2017-2019. Provvedimento CC n.1/2017.

Deliberazione GC n.83 del 19 giugno 2017 Variazione al bilancio di previsione 2017-2019 adottato in via d’urgenza

dalla giunta comunale ai sensi dell’art.175, comma 4, del D.Lgs.

n.267/2000. Provvedimento GC n.2/2017.

Determinazione n.458 del 30 giugno 2017 Variazione al bilancio 2017-2019 riguardante le partite di giro per la

creazione delle voci di bilancio per la corretta contabilizzazione

dell’utilizzo e reintegro delle somme vincolate di cassa. Art.175, comma

5-quater, lett. e) D.Lgs. n.267/2000.

Deliberazione GC n.109 del 13 luglio 2017 Variazione agli stanziamenti di cassa del bilancio di previsione 2017-2019

– esercizio 2017. Art.175, comma 5 bis lett. d) D.Lgs. n.267/2000.

Provvedimento GC n.3/2017.

VISTA la deliberazione del consiglio comunale n.20 del 26 maggio 2017, immediatamente

esecutiva, con la quale veniva approvato il Rendiconto della gestione dell’esercizio 2016, dal quale

risulta un avanzo di amministrazione pari ad € 3.310.980,86=;

Vista l’allegata Relazione del Responsabile dell’Area Economico-Finanziaria, con quale è stata

effettuata una analisi delle risultanze contabili registrate alla data della rilevazione, oltre ad altri

informazioni extra contabili a conoscenza degli uffici comunali, prendendo in considerazione i

seguenti aspetti fondamentali della gestione:

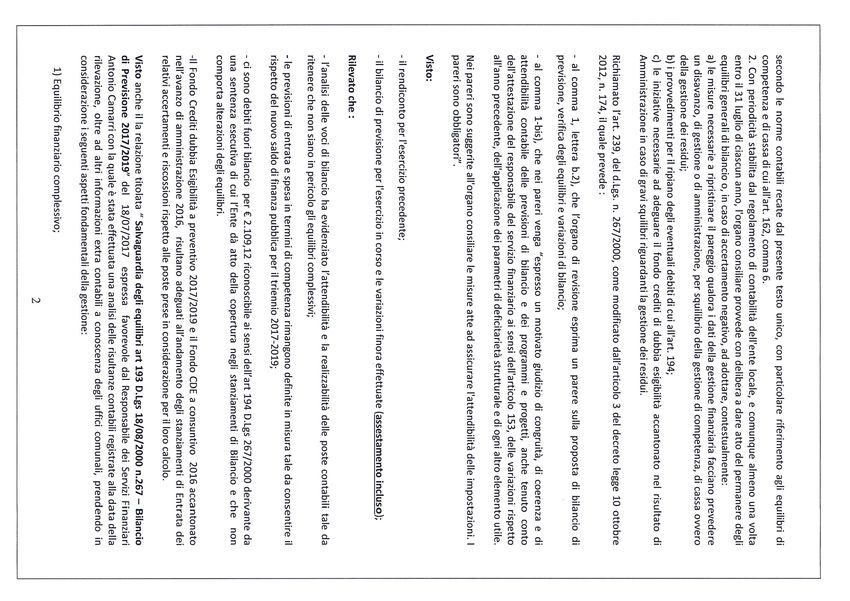

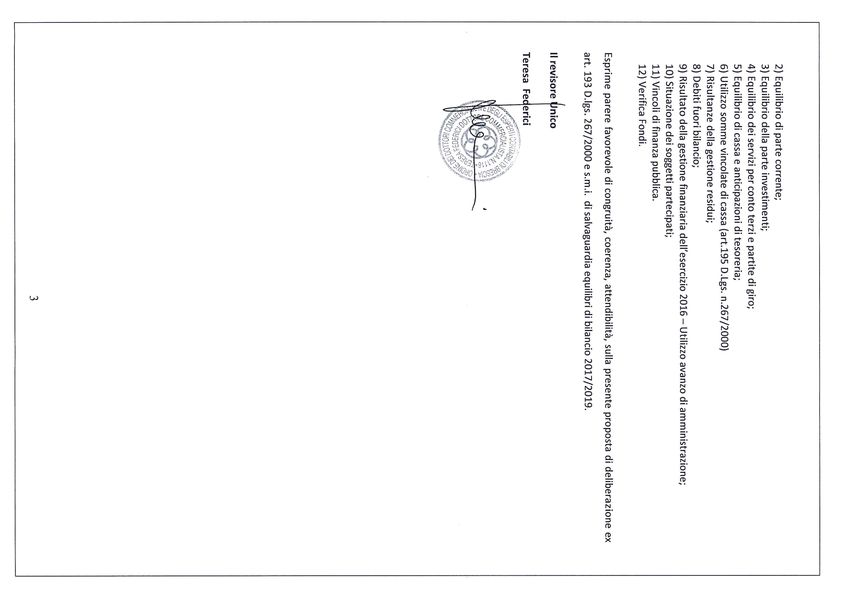

1) Equilibrio finanziario complessivo;

2) Equilibrio di parte corrente;

3) Equilibrio della parte investimenti;

4) Equilibrio dei servizi per conto terzi e partite di giro;

5) Equilibrio di cassa e anticipazioni di tesoreria;

6) Utilizzo somme vincolate di cassa (art.195 D.Lgs. n.267/2000)

7) Risultanze della gestione residui;

8) Debiti fuori bilancio;

9) Risultato della gestione finanziaria dell’esercizio 2016 – Utilizzo avanzo di amministrazione;

10) Situazione dei soggetti partecipati;

11) Vincoli di finanza pubblica.

12) Verifica Fondi.

Dato atto che a conclusione della sopra citata Relazione si dà atto del permanere degli equilibri

fondamenti del bilancio, ritenendo inoltre, in considerazione dei dati contabili del bilancio ed extra

contabili a conoscenza degli uffici, non esistano situazioni che possano determinare il venir degli

equilibri previsti dalla vigente normativa;

Visto il parere favorevole di regolarità tecnica e contabile espresso ai sensi dell’art. 49, comma 1,

del D.Lgs. n. 267/2000;

Visto il parere favorevole reso del Revisore dei Conti ai sensi dell’art.239, comma 1, lett. b) del

D.Lgs. n.267/2000;

Sentita in proposito la competente Commissione Consiliare nella seduta del 24 luglio 2017;

Visto il D.Lgs. n. 267/18.08.2000;

Visto lo Statuto Comunale;

Visto il Regolamento di Contabilità;

Uditi i seguenti interventi:

Gli interventi dei Consiglieri non vengono trascritti a verbale in quanto l’intera seduta viene

registrata e la registrazione viene messa a disposizione dei Consiglieri e pubblicata sul Sito

Internet del Comune (Art.56 del Regolamento del Consiglio Comunale).

Con voti favorevoli n°10, contrari n°3 (Marchini, Bertarelli, Bottà), astenuti n°0, espressi per alzata

di mano dai n°13 Consiglieri presenti e votanti:

DELIBERA

1) Di approvare la relazione tecnica titolata “Salvaguardia degli equilibri di bilancio – Art.193

D.Lgs. 18 agosto 2000, n.267 – Bilancio di previsione 2017-2019”, redatta dal Responsabile

dell’Area economico-finanziaria, che allegata al presente atto ne costituisce parte integrante e

sostanziale.

2) Di dare atto che, sulla scorta della sopra menzionata Relazione, alla data della rilevazione non

sussistano situazioni o fattori che possano determinare squilibri di bilancio, in quanto:

– A. il rendiconto della gestione 2016 si è chiuso con un avanzo di amministrazione, giusta

deliberazione del consiglio comunale n.20 del 26/05/2017, esecutiva;

– B. i dati della gestione finanziaria complessiva non fanno prevedere un disavanzo di

amministrazione o di gestione, per squilibrio della gestione di competenza ovvero della gestione

dei residui;

– C. alla data della rilevazione si riscontra la segnalazione dell’esistenza di un debito fuori bilancio

per un importo di € 2.109,12, come evidenziato al punto 8) dell’allegata Relazione, rispetto al

quale si adotteranno le procedure per il riconoscimento previste dall’art.194 del D.Lgs. n.267/200 e

dall’art.87 del vigente Regolamento di contabilità, dando atto che il valore del debito trova

copertura fin da ora negli stanziamenti di bilancio esistenti, non intervenendo pertanto

nell’alterazione degli equilibri di bilancio;

– D. alla data della rilevazione il Fondo crediti dubbia esigibilità (FCDE) a preventivo stanziato sul

bilancio 2017-2019 e il FCDE a consuntivo accantonato nell’avanzo di amministrazione 2016,

risultano adeguati all’andamento degli stanziamenti di entrata, dei relativi accertamenti e delle

relative riscossioni corrispondenti alle poste prese in considerazione per il loro calcolo;

_ E. la situazione dei soggetti partecipati alla chiusura dell’esercizio 2016 non lascia prevede

riflessi negativi sulla gestione 2017, tali da scongiurare il mantenimento degli equilibri finanziari

complessivi;

– F. l’andamento dei dati complessivi della gestione di competenza lasciano presumere che, a

chiusura di esercizio, verranno rispettati i vincoli di finanza pubblica come disciplinati dall’art.1,

comma 466, legge 11.12.2016, n.232 (legge di stabilità 2017);

– G. l'andamento della gestione di cassa lascia presumere il rispetto del vincolo fissato

dall’art.162, comma 6, del D.Lgs. n.267/2000.

INDI

Con voti favorevoli n°10, contrari n°3 (Marchini, Bertarelli, Bottà), astenuti n°0, espressi per alzata

di mano dai n°13 Consiglieri presenti e votanti:

DELIBERA

di dichiarare la presente deliberazione immediatamente eseguibile ai sensi dell'articolo 134

comma 4 del D. Lgs. 267/2000.

Pareri

COMUNE DI MORBEGNO

Estremi della Proposta

Proposta Nr. 2017 / 35

Ufficio Proponente: Servizio Finanze

Oggetto: VERIFICA DEGLI EQUILIBRI DEL BILANCIO 2017-2019 EX ART.193 D.LGS. N.267/2000.

Parere tecnico

Ufficio Proponente (Servizio Finanze)

In ordine alla regolarità tecnica della presente proposta, ai sensi dell'art. 49, comma 1, TUEL - D.Lgs. n. 267 del

18.08.2000, si esprime parere FAVOREVOLE.

Sintesi parere: Parere Favorevole

Data 21/07/2017 Il Responsabile di Settore

Antonio Camarri

Parere contabile

Servizio Finanze

In ordine alla regolarità contabile della presente proposta, ai sensi dell'art. 49, comma 1, TUEL - D.Lgs. n. 267 del

18.08.2000, si esprime parere FAVOREVOLE.

Sintesi parere: Parere Favorevole

Data 21/07/2017 Responsabile del Servizio Finanziario

Antonio CamarriDeliberazione n° 30 del 26/07/2017

Il presente verbale viene così sottoscritto

IL SINDACO

Ruggeri Andrea

IL CONSIGLIERE ANZIANO IL SEGRETARIO

Della Torre Martino

-------------------------------------------------------------------------------------------------------------

Il sottoscritto Segretario Comunale dichiara che copia della presente deliberazione verrà

pubblicata all’Albo Pretorio di questo Comune per 15 giorni consecutivi a partire dal 03/08/2017

03/08/2017

IL SEGRETARIO

Della Torre Martino

-------------------------------------------------------------------------------------------------------------

CERTIFICATO DI ESECUTIVITA’

La presente deliberazione è divenuta esecutiva:

• per intervenuta dichiarazione di immediata eseguibilità.

• per la scadenza del termine di 10 giorni dalla pubblicazione (art.134, comma 3, del D.

Lgs. n°267/2000).

Morbegno, 03/08/2017

IL SEGRETARIO

Della Torre Martino

-------------------------------------------------------------------------------------------------------------

Pubblicata all’Albo Pretorio il 03/08/2017Reg. N° ..............

IL MESSO COMUNALECOMUNE DI MORBEGNO

Provincia di Sondrio

SALVAGUARDIA DEGLI EQUILIBRI DI BILANCIO

Art. 193 D.Lgs. 18 agosto 2000, n.267

Bilancio di previsione 2017-2019

Allegato alla delibera CC n.______ del ________________Premessa L’art.193 del D.Lgs. n.267/2000, nella versione modificata dall’introduzione della contabilità armonizzata ex D.Lgs. n.118/2011, recita: “1. Gli enti locali rispettano durante la gestione e nelle variazioni di bilancio il pareggio finanziario e tutti gli equilibri stabiliti in bilancio per la copertura delle spese correnti e per il finanziamento degli investimenti, secondo le norme contabili recate dal presente testo unico, con particolare riferimento agli equilibri di competenza e di cassa di cui all'art. 162, comma 6. 2. Con periodicità stabilita dal regolamento di contabilità dell'ente locale, e comunque almeno una volta entro il 31 luglio di ciascun anno, l'organo consiliare provvede con delibera a dare atto del permanere degli equilibri generali di bilancio o, in caso di accertamento negativo, ad adottare, contestualmente: a) le misure necessarie a ripristinare il pareggio qualora i dati della gestione finanziaria facciano prevedere un disavanzo, di gestione o di amministrazione, per squilibrio della gestione di competenza, di cassa ovvero della gestione dei residui; b) i provvedimenti per il ripiano degli eventuali debiti di cui all'art. 194; c) le iniziative necessarie ad adeguare il fondo crediti di dubbia esigibilità accantonato nel risultato di amministrazione in caso di gravi squilibri riguardanti la gestione dei residui. La deliberazione è allegata al rendiconto dell'esercizio relativo. 3. Ai fini del comma 2, fermo restando quanto stabilito dall'art. 194, comma 2, possono essere utilizzate per l'anno in corso e per i due successivi le possibili economie di spesa e tutte le entrate, ad eccezione di quelle provenienti dall'assunzione di prestiti e di quelle con specifico vincolo di destinazione, nonché i proventi derivanti da alienazione di beni patrimoniali disponibili e da altre entrate in c/capitale con riferimento a squilibri di parte capitale. Ove non possa provvedersi con le modalità sopra indicate è possibile impiegare la quota libera del risultato di amministrazione. Per il ripristino degli equilibri di bilancio e in deroga all'art. 1, comma 169, della legge 27 dicembre 2006, n. 296, l'ente può modificare le tariffe e le aliquote relative ai tributi di propria competenza entro la data di cui al comma 2. 4. La mancata adozione, da parte dell'ente, dei provvedimenti di riequilibrio previsti dal presente articolo è equiparata ad ogni effetto alla mancata approvazione del bilancio di previsione di cui all'articolo 141, con applicazione della procedura prevista dal comma 2 del medesimo articolo” L’importanza della verifica del permanere degli equilibri di bilancio nel corso della gestione è sottolineata dalla sanzione prevista dal comma 4, che equipara la mancata adozione della delibera da parte del consiglio comunale alla mancata approvazione del bilancio di previsione, con la conseguente attivazione del meccanismi previsti dall’art.141, comma 2, del D.Lgs. n.267/2000. Inoltre, a sottolinearne ancora la portata, si evidenzia che l’atto in oggetto è elencato fra gli strumenti della programmazione degli enti locali previsti dal punto 4.2 dell’Allegato n.4/1 al D.Lgs. n.118/2011, alla lettera g). L’intenzione del legislatore è quella di obbligare l’ente, nel corso della gestione, ad una analisi complessiva dei dati contabili ed extracontabili a conoscenza degli uffici, al fine di sottoporre all’attenzione del consiglio comunale eventuali situazioni che possano compromettere gli equilibri complessivi del bilancio dell’ente e, nel caso, adottare tutti gli adempimenti previsti dalla normativa per riportare la gestione nei corretti parametri. Attraverso l’ausilio di alcune tabelle, di seguito verranno quindi analizzati in particolare, con riferimento all’esercizio 2017 del bilancio di previsione 2017-2019 i seguenti punti: 1) Equilibrio finanziario complessivo; 2) Equilibrio di parte corrente; 3) Equilibrio della parte investimenti; 4) Equilibrio dei servizi per conto terzi e partite di giro; 5) Equilibrio di cassa e anticipazioni di tesoreria; 6) Utilizzo somme vincolate di cassa (art.195 D.Lgs. n.267/2000) 7) Risultanze della gestione residui; 8) Debiti fuori bilancio; 9) Risultato della gestione finanziaria dell’esercizio 2016 – Utilizzo avanzo di amministrazione; 10) Situazione dei soggetti partecipati; 11) Vincoli di finanza pubblica. 12) Verifica Fondi.

Verifica degli equilibri di bilancio – Esercizio 2017-2019

1) Equilibrio finanziario complessivo

A norma dell’art.162, comma 6, del D.Lgs. n.267/2000 il bilancio di previsione viene deliberato in

pareggio finanziario complessivo per la competenza, comprensivo dell’utilizzo dell’avanzo di

amministrazione o del recupero del disavanzo di amministrazione risultante dall’esercizio

precedente. Il bilancio 2017-2019 deliberato dal consiglio comunale con deliberazione n.14 del 24

marzo 2017, evidenziava i seguenti valori di pareggio, come mostra l’allegato “Quadro generale

riassuntivo”:

Esercizio 2017 Esercizio 2018 Esercizio 2019

€ 12.090.991,86 € 11.771.000,00 € 11.667.000,00

Considerato che alla data odierna sono state adottate le seguenti variazioni di bilancio:

Deliberazione n.41 del 6 aprile 2017 Riaccertamento ordinario dei residui attivi e passivi ai sensi dell’art.3,

comma 4, del D.Lgs. n.118/2011. Determinazione del Fondo Pluriennale

Vincolato e approvazione conseguente variazione al bilancio di previsione

2017-2019.

Determinazione n.337 del 17 maggio Variazione al bilancio 2017-2019 – esercizio 2017 – degli stanziamenti di

2017 cassa riguardanti le partite di giro e le operazioni per conto terzi. Art.175,

comma 5-quater lett. e) del D.Lgs. n.267/2000.

Deliberazione GC n.70 del 18 maggio Variazione agli stanziamenti di cassa del bilancio di previsione 2017-2019

2017 – esercizio 2017. Art.175, comma 5 bis lett. d) D.Lgs. n.267/2000.

Provvedimento GC n.1/2017.

Deliberazione CC n.21 del 26 maggio Variazione al Documento Unico di Programmazione (DUP) e al bilancio di

2017 previsione 2017-2019. Provvedimento CC n.1/2017.

Deliberazione GC n.83 del 19 giugno Variazione al bilancio di previsione 2017-2019 adottato in via d’urgenza

2017 dalla giunta comunale ai sensi dell’art.175, comma 4, del D.Lgs.

n.267/2000. Provvedimento GC n.2/2017.

Determinazione n.458 del 30 giugno 2017 Variazione al bilancio 2017-2019 riguardante le partite di giro per la

creazione delle voci di bilancio per la corretta contabilizzazione

dell’utilizzo e reintegro delle somme vincolate di cassa. Art.175, comma

5-quater, lett. e) D.Lgs. n.267/2000.

Deliberazione GC n.109 del 13 luglio Variazione agli stanziamenti di cassa del bilancio di previsione 2017-2019

2017 – esercizio 2017. Art.175, comma 5 bis lett. d) D.Lgs. n.267/2000.

Provvedimento GC n.3/2017.

a seguito delle quali il pareggio di bilancio nel triennio viene assicurato nei seguenti valori:

Esercizio 2017 Esercizio 2018 Esercizio 2019

€ 14.577.391,81 € 13.421.000,00 € 12.867.000,00

2) Equilibrio di parte corrente

Con riferimento al già citato art.162, comma 6, del D.Lgs. n.267/2000, l’equilibrio di parte corrente

viene così definito: “le previsioni di competenza relative alle spese correnti sommate alle previsioni

di competenza relative ai trasferimenti in c/capitale, al saldo negativo delle partite finanziarie e alle

quote di capitale delle rate di ammortamento dei mutui e degli altri prestiti, con l’esclusione dei

rimborsi anticipati, non possono essere complessivamente superiori alle previsioni di competenza

dei primi tre titoli dell’entrata, ai contribuiti destinati al rimborso dei prestiti e all’utilizzo dell’avanzo

di competenza di parte corrente e non possono avere altra forma di finanziamento, salvo le

eccezioni tassativamente indicate nel principio applicato alla contabilità finanziaria necessarie a

garantire elementi di flessibilità degli equilibri di bilancio ai fini del rispetto del principiodell’integrità”. Con riferimento alla situazione aggiornata all’ultima variazione, l’equilibrio corrente

viene garantito (vedi l’allegato “Variazioni - Equilibri di bilancio”), dalla equivalenza delle entrate

complessive pari ad € 9.539.825,98 (FPV a spese correnti € 163.825,98 + entrate correnti titoli I-II-

III € 9.176.000,00 + oneri di urbanizzazione a parte corrente € 200.000,00) con uguali spese

(spesa corrente titoli I 8.707.275,98 + quota capitale ammortamento mutui € 832.550,00).

Nella allegata Tabella 2) – Gestione di competenza alla data del 18/07/2017 - vengono esposti i

dati rilevati alla data indicata dei livelli di accertamento delle entrate correnti e degli impegni della

spesa corrente. A fronte di una percentuale di accertamento delle entrate correnti pari al 31,11%,

si riscontra un andamento degli impegni di spesa corrente sensibilmente superiore pari all’86,01%.

Si ritiene tuttavia, sulla scorta di una analisi delle singole poste di entrate e di spesa, che detto

andamento sia di fatto fisiologico, considerato che significative entrate vengono a maturazione

nella seconda parte dell’anno – si pensi ad esempio alla 2° rata IMU, l’intero ruolo della tassa

rifiuti, all’addizionale comunale Irpef – a fronte di quote significative delle spese, che sono oggetto

di impegno già nella prima parte dell’esercizio, si pensi solo all’impegno assunto per l’intero delle

spese per erogazione del trattamento tabellare dei dipendenti. Sulla scorta di queste

considerazioni, si ritiene allo stato attuale delle informazioni, che a chiusura dell’esercizio

l’equilibrio di parte corrente venga rispettato.

3) Equilibrio della parte investimenti

L’equilibrio di parte investimenti - nei valori aggiornati sulla base dell’ultima variazione al bilancio –

prevede spese per € 2.087.565,83, finanziate dalle seguenti poste: FPV in c/capitale per €

366.065,83, entrate al titolo IV per € 921.000,00 (al netto di € 200.000,00 di oneri di

urbanizzazione a parte corrente) ed € 1.000.500,00 avanzo di amministrazione applicato.

Anche in questo caso sulla base dei livelli di accertamento e di impegno rilevati alla data del 18

luglio 2017 e riportati nella allegata Tabella 2), si segnala che, sulla base delle informazioni a

disposizione, non si ravvisano situazioni per le quali possano verificarsi entro la chiusura

dell’esercizio squilibri nella parte investimenti.

Verificate infine le coperture delle spese di investimento, come disposto dal punto 5.3.10 del

Principio contabile 4/2, e la rispondenza del cronoprogramma dei lavori pubblici con le risultanze

contabili iscritte in bilancio, come previsto dal punto 5.3.11 del medesimo Principio, non si ritiene in

questa fase di adottare interventi di variazione al bilancio.

4) Equilibrio dei servizi per conto terzi e partite di giro

Il titolo IX dell’entrata e titolo VII della spesa pareggiano a livello di stanziamento nel valore di €

2.950.000,00, come sui livelli di accertamento e impegno registrati in contabilità alla data della

rilevazione.

5) Equilibrio di cassa e anticipazioni di tesoreria

Come noto la nuova contabilità armonizzata prevede per il primo anno del bilancio di previsione

formato su base triennale la gestione degli stanziamenti di cassa. Su questa gestione l’art.162,

comma 6, TUEL stabilisce che l’esercizio debba chiudersi con un fondo di cassa finale non

negativo. In altri termini, a chiusura di esercizio, deve essere rispettata la seguente condizione:

Fondo cassa iniziale + riscossioni – pagamenti ≥ 0

Dall’allegato “Quadro generale riassuntivo” si desume che ad approvazione del bilancio 2017-2019

a fronte di un valore della cassa iniziale pari ad € 2.094.377,15, si stimava un valore a chiusura

pari ad € 440.569,04. Alla data della rilevazione, quindi successivamente ai provvedimenti di

variazione del bilancio sopra elencati, si stima un valore del fondo di cassa pari ad € 1.263.719,38.

E’ chiaro che si tratta di una stima, molto dipendendo soprattutto dallo stato d’avanzamento dei

lavori pubblici programmati e quindi dalle relative richieste di pagamento.

Nel corso del presente esercizio l’ente ha dovuto far ricorso a delle anticipazioni di tesoreria, ad

oggi rientrate, secondo i valori e le tempistiche di seguito riportate. Si ricorda in proposito che con

deliberazione della giunta comunale n.3 del 5 gennaio 2017, veniva quantificato il limite massimo

dell’anticipazione di tesoreria concedibile nel valore di € 3.746.829,59.Anticipazione Rimborso

prov. data importo prov. data importo

2772 29-mag 243.741,63 377 30-mag 10.086,17

2978 08-giu 56.021,73 393 31-mag 54.012,45

396 01-giu 52.304,04

402 05-giu 2.069,76

409 06-giu 79.675,61

413 07-giu 27.749,30

418 09-giu 12.661,21

422 12-giu 61.204,82

Totale 299.763,36 Totale 299.763,36

Di fatto alla data del 18 luglio risultano essere stati emessi n.1942 mandati di pagamento per un

valore pari ad € 5.804.619,32, contro n.1478 reversali di incasso ascendenti ad € 4.453.051,99.

Dall’allegato “Riepilogo esercizio contabile” del Tesoriere viene evidenziato alla data del 18 luglio

un saldo di fatto pari ad € 712.023,03 e un saldo di diritto pari ad € 422.125,27.

Si ritiene comunque che alla chiusura dell’esercizio il saldo di cassa sia positivo nel rispetto delle

prescrizioni normative.

6) Utilizzo somme vincolate di cassa (art.195 D.Lgs. n.267/2000)

Con propria deliberazione n.4 del 5 gennaio 2017, l’amministrazione comunale autorizzava il

Tesoriere, ai sensi dell’art.195 del D.Lgs. n.267/2000, all’utilizzo in termine di cassa delle somme

vincolate, ammontanti al 1° gennaio 2017 ad € 145.798,59. Nel corso dell’esercizio fino alla data

della presente rilevazione, il Tesoriere ha utilizzato somme vincolate secondo i valori e le

tempistiche di seguito indicate, dalle quali si evidenzia come alla data del 21 giugno i fondi

vincolati sono stati interamente ricostituiti.

Utilizzo Rientro

prov. data importo prov. data importo

2773 29-mag 137.529,71 3024 02-giu 17.981,32

2860 01-giu 64,92 3043 13-giu 6.324,99

3055 14-giu 1.829,80

3076 15-giu 1.285,69

3092 16-giu 1.936,04

3105 19-giu 3.932,57

3128 20-giu 6.793,74

3141 21-giu 97.510,48

Totale 137.594,63 Totale 137.594,63

7) Risultanze della gestione residui

Con deliberazione della giunta comunale n.41 del 6 aprile 2017 l’amministrazione ha provveduto

all’approvazione del riaccertamento ordinario dei residui attivi e passivi risultanti alla chiusura

dell’esercizio 2016, in base al disposto dell’art.3, comma 4, del D.Lgs. n.118/2011.

Dalla Tabella 1) – Gestione dei residui alla data del 18/07/2017 - allegata alla presente risultano,

alla data della rilevazione, maggiori residui attivi per complessivi € 5.184,08 contro economie sulle

spese per € 713.35. Si ritiene pertanto che la gestione residui non presenti al momento elementi di

allarme per possibili riflessi sugli equilibri di bilancio.

8) Debiti fuori bilancio

Ricevute le attestazioni rilasciate dai Responsabili di Area/Servizio in merito all’esistenza di debiti

fuori bilancio alla data della rilevazione, si segnala l’attestazione del Responsabile dell’Area

Amministrativa – dr.ssa Roberta Del Nero – dalla quale emerge l’esistenza di un debito fuori

bilancio riconoscibile ai sensi dell’art.194 del D.Lgs. n.267/2000 per un valore di € 2.109,12

derivante da una sentenza esecutiva.9) Risultato della gestione finanziaria dell’esercizio 2016 – Utilizzo avanzo di amministrazione

Dal rendiconto della gestione dell’esercizio 2016, approvato con deliberazione del consiglio

comunale n.20 del 26 maggio 2017, è risultato un avanzo di amministrazione complessivo al 31

dicembre pari ad € 3.310.980,86=. A seguito dell’applicazione di una quota dell’avanzo pari ad €

1.000.500,00 disposta con deliberazione del consiglio comunale n.21 del 26 maggio 2017, la

situazione aggiornata sull’utilizzo dell’avanzo di amministrazione è quella riportata nel prospetto di

seguito indicato:

Quote Delibera CC

Quote rimanenti

Rendiconto n.21_2017

PARTE ACCANTONATA

- Fondo crediti di dubbia esigibilità (FCDE) 1.038.643,12 - 1.038.643,12

- Fondo indennità fine mandato Sindaco 7.251,06 - 7.251,06

- Fondo rischi 140.000,00 - 140.000,00

Totale parte accantonata 1.185.894,18 - 1.185.894,18

-

PARTE VINCOLATA

- Vincoli derivanti da leggi o principi contabili 415.404,89 54.000,00 361.404,89

- Vincoli derivanti da trasferimenti 287.006,99 - 287.006,99

- Vincoli derivanti da contrazione di mutui 122.043,71 - 122.043,71

- Vincoli formali attribuiti dall'ente - - -

- Altri 24.000,00 - 24.000,00

Totale parte vincolata 848.455,59 54.000,00 794.455,59

PARTE DESTINATA AGLI INVESTIMENTI 948.004,61 946.500,00 1.504,61

PARTE DISPONIBILE 328.626,48 - 328.626,48

-

TOTALE 3.310.980,86 1.000.500,00 2.310.480,86

10) Situazione soggetti partecipati

La situazione delle partecipazioni dell’ente al 31 dicembre 2016 è quella schematizzata nella

seguente tabella:

Soggetto partecipato Capitale % Risultato

sociale partecipazione esercizio 2016

SECAM spa 3.120.000,00 3,86% € 820.215,00

STPS spa 1.319.144,00 2,04% € 105.137,00

Pescegallo 2000 srl 52.000,00 1,00% - € 57.547,00

Eventi Valtellinesi srl 143.821,00 10,00% Procedura fallimentare

SEM scarl 809.091,00 0,00148% - € 758.806,00

Consorzio Area Industriale (*) == 50% € 142.539,38

Consorzio Turistico Porte di Valtellina == == € 44.083,48

Consorzio BIM (*) == == € 1.883.661,50

Consorzio Turistico di Morbegno == == € 23.290,00

(*) Enti in contabilità pubblica. Il risultato di esercizio riportato in tabella corrisponde all’avanzo di amministrazione

risultante dal Conto del Bilancio.

Le risultanze contabili sopra esposte – valutate anche con riferimento alla quota di partecipazione

– integrate con le informazioni ufficiali a disposizione degli uffici, fanno ritenere che non vi siano

rischi attuali e concreti di riflessi negativi significativi sul bilancio comunale derivanti dalle proprie

partecipazioni.

Per la società Eventi Valtellinesi, dichiarata fallita con sentenza del Tribunale di Sondrio n.4/13

depositata il 5 giugno 2013, al fine di evitare possibili ripercussioni derivanti dalla procedura

fallimentare, a titolo prudenziale, è stata accantonata una quota pari ad € 140.000,00 sull’avanzo

di amministrazione 2016.11) Vincoli di finanza pubblica

Appurato che il bilancio di previsione 2017-2019 è stato costruito tenendo conto dell’obbligo del

rispetto dei vincoli di finanza pubblica, come disciplinati dall’art.1, comma 466, legge 11.12.2016,

n.232 (legge di stabilità 2017), la situazione aggiornata all’ultima variazione di bilancio è quella

riportata nell’allegato prospetto “Prospetto verifica rispetto dei vincoli di finanza pubblica”.

12) Verifica Fondi

A) Fondo crediti dubbia esigibilità (FCDE) a preventivo 2017-2019

L’art.167 del TUEL stabilisce al comma 1 che: “Nella missione ‘Fondi e Accantonamenti’,

all’interno del programma ‘Fondo crediti di dubbia esigibilità’ è stanziato l’accantonamento al fondo

crediti di dubbia esigibilità, il cui ammontare è determinato in considerazione dell’importo degli

stanziamenti di entrata di dubbia e difficile esazione, secondo le modalità indicate nel principio

applicato della contabilità finanziaria di cui all’allegato n.4/2 al decreto legislativo 23 giugno, n.118,

e successive modificazioni”.

Sulla base delle valutazioni e dei calcoli esposti nel dettaglio nella Nota integrativa al bilancio di

previsione 2017-2019, il FCDE è stato determinato nei seguenti valori:

Esercizio 2017 Esercizio 2018 Esercizio 2019

€ 170.000,00 € 205.000,00 € 242.000,00

Valutati i valori di stanziamento, gli accertamenti e gli incassi delle entrate per le quali si è

effettuato un accantonamento al FCDE, sulla base delle indicazioni riportate all’Esempio n.5 del

Principio contabile Allegato n.4/2 al D.Lgs. n.118/2011, si ritiene che alla data della rilevazione non

esistono gli estremi per procedere ad una rettifica – in aumento o in diminuzione – del FCDE nei

valori iscritti nel triennio 2017-2019.

B) Fondo crediti dubbia esigibilità (FCDE) a consuntivo 2016

Alla chiusura del Rendiconto 2016 nell’avanzo di amministrazione veniva disposto

l’accantonamento a FCDE di un valore pari ad € 1.038.643,12. Valutata la situazione dei residui e

il livello di incasso degli stessi, si ritiene che alla data della rilevazione non esistono gli estremi per

procedere ad una rettifica – in aumento o in diminuzione – del FCDE accantonato.

C) Fondo di riserva e fondo di riserva di cassa.

Dato atto che nell’esercizio 2017 sono stati stanziati a Fondo di riserva e Fondo di riserva di

cassa, rispettivamente € 30.140,00 ed € 100.000,00. Nel corso dell’esercizio e fino alla data della

rilevazione la giunta comunale ha disposto i seguenti prelievi:

Prelievo fondo di Prelievo fondo di

Soggetto Provvedimento Oggetto

riserva riserva di cassa

giunta delibera n.71 del Prelievo dal Fondo di riserva e dal € 17.000,00 € 17.000,00

comunale 18/5/2017 Fondo di riserva di cassa del

bilancio di previsione 2017-2019 -

esercizio 2017. Contestuale

adeguamento del vigente Piano

esecutivo di gestione.

giunta delibera n.77 del Prelievo dal Fondo di riserva del € 300,00 € -

comunale 8/6/2017 bilancio di previsione 2017-2019 -

esercizio 2017. Contestuale

adeguamento del vigente Piano

esecutivo di gestione.

giunta delibera n.110 del Prelievo dal Fondo di riserva del € 2.000,00 € -

comunale 13/7/2017 bilancio di previsione 2017-2019 -

esercizio 2017. Contestuale

adeguamento del vigente Piano

esecutivo di gestione.

Alla data della rilevazione non sono stati deliberati prelievi da detti Fondi, e allo stato attuale non siritiene di intervenire per un loro adeguamento.

CONCLUSIONI

Sulla base dei dati esposti e delle informazioni a conoscenza dello Scrivente, si attesta il

permanere alla data della rilevazione di tutti gli equilibri previsti dalla normativa, specificando che

non sono emersi elementi che facciano prevedere un disavanzo, di gestione o di amministrazione,

per squilibri della gestione di competenza, di cassa ovvero della gestione residui.

Si riscontra la segnalazione dell’esistenza di un debito fuori bilancio per un importo di € 2.109,12,

come evidenziato al punto 8) della presente relazione, rispetto al quale si adotteranno le

procedure per il riconoscimento previste dall’art.194 del D.Lgs. n.267/200 e dall’art.87 del vigente

Regolamento di contabilità, dando atto che il valore del debito trova copertura fin da ora negli

stanziamenti di bilancio esistenti, non intervenendo pertanto nell’alterazione degli equilibri di

bilancio.

Morbegno, 18 luglio 2017

Il Responsabile Area Economico-Finanziaria

Antonio Camarri

Firma autografa sostituita a mezzo stampa ai sensi dell’art.3,

comma 2, del D.Lgs. n.39/1993QUADRO GENERALE RIASSUNTIVO

COMUNE DI MORBEGNO Esercizio: 2017

CASSA ANNO DI COMPETENZA CASSA ANNO DI COMPETENZA

RIFERIMENTO ANNO DI RIFERIMENTO ANNO DI

ENTRATE COMPETENZA COMPETENZA SPESE COMPETENZA COMPETENZA

DEL BILANCIO RIFERIMENTO DEL BILANCIO RIFERIMENTO

ANNO 2018 ANNO 2019 ANNO 2018 ANNO 2019

2017 DEL BILANCIO 2017 DEL BILANCIO

2017 2017

Fondo di cassa all'inizio dell'esercizio 2.094.377,15

Utilizzo avanzo di amministrazione 0,00 0,00 0,00 Disavanzo di amministrazione 0,00 0,00 0,00

Fondo pluriennale vincolato 303.991,86 0,00 0,00

Titolo 1 - Entrate correnti di natura tributaria 7.494.078,27 6.189.000,00 6.189.000,00 6.189.000,00 Titolo 1 - Spese correnti 10.631.788,18 8.623.076,16 8.545.080,00 8.548.060,00

Titolo 2 - Trasferimenti correnti 764.764,00 548.400,00 548.400,00 548.400,00 - di cui fondo pluriennale vincolato 0,00 0,00 0,00

Titolo 3 - Entrate extratributarie 3.343.227,97 2.438.600,00 2.473.600,00 2.509.600,00

Titolo 4 - Entrate in conto capitale 1.030.986,03 861.000,00 810.000,00 670.000,00 Titolo 2 - Spese in conto capitale 2.461.035,42 885.365,70 610.000,00 470.000,00

- di cui fondo pluriennale vincolato 0,00 0,00 0,00

Titolo 5 - Entrate da riduzione di attività finanziarie 0,00 0,00 0,00 0,00 Titolo 3 - Spese per incremento di attività 0,00 0,00 0,00 0,00

finanziarie

- di cui fondo pluriennale vincolato 0,00 0,00 0,00

Totale entrate finali 12.633.056,27 10.037.000,00 10.021.000,00 9.917.000,00 Totale spese finali 13.092.823,60 9.508.441,86 9.155.080,00 9.018.060,00

Titolo 6 - Accensione di prestiti 0,00 0,00 0,00 0,00 Titolo 4 - Rimborso di prestiti 1.208.835,29 832.550,00 865.920,00 898.940,00

- di cui Fondo anticipazioni di liquidità (DL

0,00 0,00 0,00

35/2013 e successive modifiche e

rifinanziamenti)

Titolo 7 - Anticipazioni da istituto tesoriere/cassiere 0,00 0,00 0,00 0,00 Titolo 5 - Chiusura Anticipazioni da istituto 0,00 0,00 0,00 0,00

tesoriere/cassiere

Titolo 9 - Entrate per conto di terzi e partite di giro 2.253.282,01 1.750.000,00 1.750.000,00 1.750.000,00 2.238.487,50 1.750.000,00 1.750.000,00 1.750.000,00

Titolo 7 - Spese per conto terzi e partite di giro

Totale 14.886.338,28 11.787.000,00 11.771.000,00 11.667.000,00 Totale 16.540.146,39 12.090.991,86 11.771.000,00 11.667.000,00

TOTALE COMPLESSIVO ENTRATE 16.980.715,43 12.090.991,86 11.771.000,00 11.667.000,00 TOTALE COMPLESSIVO SPESE 16.540.146,39 12.090.991,86 11.771.000,00 11.667.000,00

Fondo di cassa finale presunto 440.569,04

Stampato il 23/02/2017 Pagina 1 di 1Variazioni - Quadro Riassuntivo

COMUNE DI MORBEGNO Esercizio: 2017 Variazioni atto corrente + Variazioni definitive

Atto Amministrativo GC 13/07/2017 109

ENTRATE COMPETENZA COMPETENZA COMPETENZA

CASSA

ANNO 2017 ANNO 2018 ANNO 2019

Avanzo 0,00 1.000.500,00 0,00 0,00

Fondo Pluriennale Entrata 0,00 529.891,81 450.000,00 0,00

Titolo 1 - Entrate correnti di natura tributaria, contributiva e perequativa 7.478.988,69 6.189.000,00 6.189.000,00 6.189.000,00

Titolo 2 - Trasferimenti correnti 816.712,03 548.400,00 548.400,00 548.400,00

Titolo 3 - Entrate extratributarie 3.466.456,97 2.438.600,00 2.473.600,00 2.509.600,00

Titolo 4 - Entrate in conto capitale 1.090.986,03 921.000,00 810.000,00 670.000,00

Titolo 5 - Entrate da riduzione di attivita' finanziarie 122.043,71 0,00 0,00 0,00

Titolo 6 - Accensione prestiti 0,00 0,00 0,00 0,00

Titolo 7 - Anticipazioni da istituto tesoriere/cassiere 0,00 0,00 0,00 0,00

Titolo 9 - Entrate per conto terzi e partite di giro 3.002.737,15 2.950.000,00 2.950.000,00 2.950.000,00

TOTALE ENTRATE 15.977.924,58 14.577.391,81 13.421.000,00 12.867.000,00

SPESE COMPETENZA COMPETENZA COMPETENZA

CASSA

ANNO 2017 ANNO 2018 ANNO 2019

Disavanzo 0,00 0,00 0,00 0,00

Titolo 1 - Spese correnti 10.314.494,88 8.707.275,98 8.545.080,00 8.548.060,00

- di cui Fondo Pluriennale Vincolato 0,00 0,00 0,00 0,00

Titolo 2 - Spese in conto capitale 2.303.223,34 2.087.565,83 1.060.000,00 470.000,00

- di cui Fondo Pluriennale Vincolato 0,00 450.000,00 0,00 0,00

Titolo 3 - Spese per incremento di attività finanziarie 0,00 0,00 0,00 0,00

Titolo 4 - Rimborso di prestiti 1.208.835,29 832.550,00 865.920,00 898.940,00

Titolo 5 - Chiusura Anticipazioni da istituto tesoriere/cassiere 0,00 0,00 0,00 0,00

Titolo 7 - Spese per conto terzi e partite di giro 2.982.028,84 2.950.000,00 2.950.000,00 2.950.000,00

TOTALE SPESE 16.808.582,35 14.577.391,81 13.421.000,00 12.867.000,00

Stampato il 17/07/2017 Pagina 1 di 1VARIAZIONI - EQUILIBRI DI BILANCIO

COMUNE DI MORBEGNO Esercizio: 2017

COMPETENZA

ANNO DI

EQUILIBRIO ECONOMICO-FINANZIARIO COMPETENZA COMPETENZA

RIFERIMENTO

ANNO 2018 ANNO 2019

DEL BILANCIO

2017

Fondo di cassa all'inizio dell'esercizio 2.094.377,15

A) Fondo pluriennale vincolato per spese correnti (+) 163.825,98 0,00 0,00

AA) Recupero disavanzo di amministrazione esercizio precedente (-) 0,00 0,00 0,00

B) Entrate titoli 1.00 - 2.00 - 3.00 (+) 9.176.000,00 9.211.000,00 9.247.000,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

C) Entrate Titolo 4.02.06 - Contributi agli investimenti direttamente

destinati al rimborso dei prestiti da amministrazioni pubbliche (+) 0,00 0,00 0,00

D)Spese Titolo 1.00 - Spese correnti (-) 8.707.275,98 8.545.080,00 8.548.060,00

di cui fondo pluriennale vincolato 0,00 0,00 0,00

fondo svalutazione crediti 170.000,00 205.000,00 242.000,00

E) Spese Titolo 2.04 - Trasferimenti in conto capitale (-) 0,00 0,00 0,00

F) Spese Titolo 4.00 - Quote di capitale amm.to dei mutui e prestiti (-) 832.550,00 865.920,00 898.940,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

G) Somma finale (G=A-AA+B+C-D-E-F) -200.000,00 -200.000,00 -200.000,00

ALTRE POSTE DIFFERENZIALI, PER ECCEZIONI PREVISTE DA NORME DI LEGGE E DA PRINCIPI CONTABILI, CHE HANNO EFFETTO

SULL’EQUILIBRIO EX ARTICOLO 162, COMMA 6, DEL TESTO UNICO DELLE LEGGI SULL’ORDINAMENTO DEGLI ENTI LOCALI

H) Utilizzo risultato di amministrazione presunto per spese correnti (+) 0,00 0,00 0,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

I) Entrate di parte capitale destinate a spese correnti in base a

specifiche disposizioni di legge o dei principi contabili (+) 200.000,00 200.000,00 200.000,00

di cui per estinzione anticipata di prestiti 0,00 0,00 0,00

L) Entrate di parte corrente destinate a spese di investimento in

base a specifiche disposizioni di legge o dei principi contabili (-) 0,00 0,00 0,00

M) Entrate da accensione di prestiti destinate a estinzione anticipata

dei prestiti (+) 0,00 0,00 0,00

EQUILIBRIO DI PARTE CORRENTE (**)

O=G+H+I-L+M 0,00 0,00 0,00

Stampato il 17/07/2017 Pagina 1 di 3VARIAZIONI - EQUILIBRI DI BILANCIO

COMUNE DI MORBEGNO Esercizio: 2017

COMPETENZA

ANNO DI

EQUILIBRIO ECONOMICO-FINANZIARIO COMPETENZA COMPETENZA

RIFERIMENTO

ANNO 2018 ANNO 2019

DEL BILANCIO

2017

P) Utilizzo risultato di amministrazione presunto per spese di (+) 1.000.500,00 0,00 0,00

investimento (*)

Q) Fondo pluriennale vincolato per spese in conto capitale (+) 366.065,83 450.000,00 0,00

R) Entrate Titoli 4.00-5.00-6.00 (+) 921.000,00 810.000,00 670.000,00

C) Entrate Titolo 4.02.06 - Contributi agli investimenti direttamente

destinati al rimborso dei prestiti da amministrazioni pubbliche (-) 0,00 0,00 0,00

I) Entrate di parte capitale destinate a spese correnti in base a

specifiche disposizioni di legge o dei principi contabili (-) 200.000,00 200.000,00 200.000,00

S1) Entrate Titolo 5.02 per Riscossioni di crediti di breve termine (-) 0,00 0,00 0,00

S2) Entrate Titolo 5.03 per Riscossioni di crediti di medio-lungo

(-) 0,00 0,00 0,00

termine

T) Entrate Titolo 5.04 relative a Altre entrate per riduzioni di attività

finanziaria (-) 0,00 0,00 0,00

L) Entrate di parte corrente destinate a spese di investimento in

base a specifiche disposizioni di legge o dei principi contabili (+) 0,00 0,00 0,00

M) Entrate da accensione di prestiti destinate a estinzione anticipata

dei prestiti (-) 0,00 0,00 0,00

U) Spese Titolo 2.00 - Spese in conto capitale (-) 2.087.565,83 1.060.000,00 470.000,00

di cui fondo pluriennale vincolato 450.000,00 0,00 0,00

V) Spese Titolo 3.01 per Acquisizioni di attività finanziarie (-) 0,00 0,00 0,00

E) Spese Titolo 2.04 - Trasferimenti in conto capitale (+) 0,00 0,00 0,00

EQUILIBRIO DI PARTE CAPITALE

Z = P+Q+R-C-I-S1-S2-T+L-M-U-V+E 0,00 0,00 0,00

Stampato il 17/07/2017 Pagina 2 di 3VARIAZIONI - EQUILIBRI DI BILANCIO

COMUNE DI MORBEGNO Esercizio: 2017

COMPETENZA

ANNO DI

EQUILIBRIO ECONOMICO-FINANZIARIO COMPETENZA COMPETENZA

RIFERIMENTO

ANNO 2018 ANNO 2019

DEL BILANCIO

2017

S1) Entrate Titolo 5.02 per Riscossioni di crediti di breve termine (+) 0,00 0,00 0,00

S2) Entrate Titolo 5.03 per Riscossioni di crediti di medio-lungo (+) 0,00 0,00 0,00

T) Entrate Titolo 5.04 relative a Altre entrate per riduzioni di attività

finanziaria (+) 0,00 0,00 0,00

X1) Spese Titolo 3.02 per Concessioni di crediti di breve termine (-) 0,00 0,00 0,00

X2) Spese Titolo 3.03 per Concessioni di crediti di medio-lungo

termine (-) 0,00 0,00 0,00

Y) Spese Titolo 3.04 per Altre spese per acquisizioni di attività

finanziarie (-) 0,00 0,00 0,00

EQUILIBRIO FINALE

W = O+Z+S1+S2+T-X1-X2-Y 0,00 0,00 0,00

Stampato il 17/07/2017 Pagina 3 di 3TABELLA 1 - Gestione dei residui alla data del 18/07/2017

Residui da Maggiori - minori

ENTRATA

rendiconto Accertamenti Riscossioni % riscossione Differenza accertamenti (B-

(A) (B) (C) (D) (B-C) A)

Titolo I - Entrate correnti di natura tributaria, contributiva

e perequativa. 2.202.174,89 2.204.598,41 512.264,47 23,24 1.692.333,94 2.423,52

Titolo II - Trasferimenti correnti 278.033,96 278.033,96 184.069,66 66,20 93.964,30 -

Titolo III - Entrate extratributarie 1.585.602,60 1.588.363,16 324.157,08 20,41 1.264.206,08 2.760,56

TOTALE ENTRATE CORRENTI 4.065.811,45 4.070.995,53 1.020.491,21 25,07 3.050.504,32 5.184,08

Titolo IV - Entrate in conto capitale 169.986,03 169.986,03 26.250,00 15,44 143.736,03 -

Titolo V - Entrate da riduzioni attività finanziarie 122.043,71 122.043,71 - - 122.043,71 -

Titolo VI - Accensioni prestiti - - - - - -

Titolo VII - Anticipazioni da istituto tesoriere - - - - - -

Titolo IX - Entrate da servizi per conto di terzi e partite di

giro 52.737,15 52.737,15 26.948,37 51,10 25.788,78 -

TOTALE ENTRATA 4.410.578,34 4.415.762,42 1.073.689,58 24,31 3.342.072,84 5.184,08

Residui da

SPESA

rendiconto Impegni Pagamenti % pagamenti Differenza Minori impegni

(A) (B) (C) (D) (B-C) (B-A)

Titolo I - Spese correnti 1.535.111,18 1.534.398,12 1.039.636,20 67,76 494.761,92 - 713,06

Titolo II - Spese in conto capitale 720.657,51 720.657,51 628.445,13 87,20 92.212,38 -

Titolo III - Spese per incremento attività finanziarie - - - - - -

Titolo IV - Spese per rimborso di prestiti 376.285,29 376.285,00 376.285,00 100,00 - - 0,29

Titolo V - Chiusura anticipazioni da istituto tesoriere - - - - - -

Titolo VII - Spese per servizi per conto di terzi 32.028,84 32.028,84 6.331,37 19,77 25.697,47 -

TOTALE SPESA 2.664.082,82 2.663.369,47 2.050.697,70 77,00 612.671,77 - 713,35TABELLA 2 - Gestione di competenza alla data del 18/07/2017

ENTRATA Stanziamento Accertamenti % accertamento Riscossione % riscossione Da accertare (B-

(A) (B) (C) (D) (E) A)

Titolo I - Entrate correnti di natura tributaria, contributiva

e perequativa. 6.189.000,00 1.958.810,35 31,65 1.958.810,35 100,00 - 4.230.189,65

Titolo II - Trasferimenti correnti 548.400,00 236.069,26 43,05 80.070,66 33,92 - 312.330,74

Titolo III - Entrate extratributarie 2.438.600,00 660.225,55 27,07 631.437,58 95,64 - 1.778.374,45

TOTALE ENTRATE CORRENTI 9.176.000,00 2.855.105,16 31,11 2.670.318,59 93,53 - 6.320.894,84

Titolo IV - Entrate in conto capitale 921.000,00 115.073,83 12,49 115.073,83 100,00 - 805.926,17

Titolo V - Entrate da riduzioni attività finanziarie - - - - -

Titolo VI - Accensioni prestiti - - - - -

Titolo VII - Anticipazioni da istituto tesoriere - - - - -

Titolo IX - Entrate da servizi per conto di terzi e partite di

giro 2.950.000,00 1.644.589,90 55,75 592.541,25 36,03 - 1.305.410,10

TOTALE ENTRATA 13.047.000,00 4.614.768,89 35,37 3.377.933,67 73,20 - 8.432.231,11

Avanzo di amministrazione applicato 1.000.500,00

Fondo Pluriennale vincolato 529.891,81

TOTALE GENERALE ENTRATA 14.577.391,81

SPESA

Stanziamento Impegni % impegni Pagamenti Differenza Da impegnare

(A) (B) (C) (D) (E) (B-A)

Titolo I - Spese correnti 8.707.275,98 7.489.019,58 86,01 2.878.499,84 4.610.519,74 - 1.218.256,40

Titolo II - Spese in conto capitale 2.087.565,83 659.944,28 31,61 22.083,45 637.860,83 - 1.427.621,55

Titolo III - Spese per incremento attività finanziarie - - - - - -

Titolo IV - Spese per rimborso di prestiti 832.550,00 832.441,38 99,99 254.524,21 1.977,22 - 375.988,62

Titolo V - Chiusura anticipazioni da istituto tesoriere - - - - - -

Titolo VII - Spese per servizi per conto di terzi 2.950.000,00 1.644.449,90 55,74 598.814,12 1.019.346,10 - 178.847,67

TOTALE SPESA 14.577.391,81 10.625.855,14 72,89 3.753.921,62 6.269.703,89 - 3.200.714,24banc@perta https://www.creval.it/sun/EntiPubblici/sitconRiepilogo_out.asp?dataRi...

COMUNE DI MORBEGNO (Cod. 2800 - Esercizio 2017)

Data: 18/07/2017

Torna al MenuEnti

RIEPILOGO ESERCIZIO CONTABILE

ULTIMO

ENTRATE IMPORTI IN EURO

NUMERO

FONDO DI CASSA INIZIALE 2.094.377,15

REVERSALI EMESSE 1413 3.236.684,51

REVERSALI DA RISCUOTERE 174.969,54

di cui A COPERTURA 79.129,39

REVERSALI RISCOSSE 3.061.714,97

PROVVISORI DI ENTRATA 2.305.645,01

TOTALE ENTRATE 7.461.737,13

ULTIMO

USCITE IMPORTI IN EURO

NUMERO

DEFICIT DI CASSA 0,00

MANDATI EMESSI 1923 5.507.945,25

MANDATI DA PAGARE (b) 383.570,05

di cui A COPERTURA (c) 93.672,29

MANDATI PAGATI 5.124.375,20

PROVVISORI DI USCITA 1.625.338,90

TOTALE USCITE 6.749.714,10

SALDO DI FATTO (a) 712.023,03

SALDO DI DIRITTO (a-b+c) 422.125,27

Torna al MenuEnti

1 di 1 18/07/17, 14:38Allegato n.9 - Bilancio di previsione

BILANCIO DI PREVISIONE

PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA

(da allegare al bilancio di previsione e alle variazioni di bilancio )

COMPETENZA

ANNO DI COMPETENZA COMPETENZA

EQUILIBRIO DI BILANCIO DI CUI ALL'ART. 9 DELLA LEGGE N. 243/2012

RIFERIMENTO ANNO ANNO

DEL BILANCIO 2018 2019

2017

A1) Fondo pluriennale vincolato di entrata per spese correnti (dal 2020 quota finanziata da entrate finali) (+) 163.825,98 - -

A2) Fondo pluriennale vincolato di entrata in conto capitale al netto delle quote finanziate da debito (dal

(+) 366.065,83 450.000,00 -

2020 quota finanziata da entrate finali)

A3) Fondo pluriennale vincolato di entrata per partite finanziarie (dal 2020 quota finanziata da entrate finali) (+) - - -

A) Fondo pluriennale vincolato di entrata (A1 + A2 + A3) (+) 529.891,81 450.000,00 -

B) Titolo 1 - Entrate correnti di natura tributaria, contributiva e perequativa (+) 6.189.000,00 6.189.000,00 6.189.000,00

C) Titolo 2 - Trasferimenti correnti validi ai fini dei saldi finanza pubblica (+) 548.400,00 548.400,00 548.400,00

D) Titolo 3 - Entrate extratributarie (+) 2.438.600,00 2.473.600,00 2.509.600,00

E) Titolo 4 - Entrate in c/capitale (+) 939.102,00 810.000,00 670.000,00

F) Titolo 5 - Entrate da riduzione di attività finanziarie (+) - - -

(1)

G) SPAZI FINANZIARI ACQUISITI (+) - - -

H1) Titolo 1 - Spese correnti al netto del fondo pluriennale vincolato (+) 8.707.275,98 8.545.080,00 8.548.060,00

H2) Fondo pluriennale vincolato di parte corrente (dal 2020 quota finanziata da entrate finali) (+) - - -

(2)

H3) Fondo crediti di dubbia esigibilità di parte corrente (-) 170.000,00 205.000,00 242.000,00

H4) Fondo contenzioso (destinato a confluire nel risultato di amministrazione) (-) - - -

H5) Altri accantonamenti (destinati a confluire nel risultato di amministrazione)(3) (-) - - -

H) Titolo 1 - Spese correnti valide ai fini dei saldi di finanza pubblica (H=H1+H2-H3-H4-H5) (-) 8.537.275,98 8.340.080,00 8.306.060,00

I1) Titolo 2 - Spese in c/ capitale al netto del fondo pluriennale vincolato (+) 1.655.667,83 1.060.000,00 470.000,00

I2) Fondo pluriennale vincolato in c/capitale al netto delle quote finanziate da debito (dal 2020 quota

(+) 450.000,00 - -

finanziata da entrate finali)

I3) Fondo crediti di dubbia esigibilità in c/capitale(2) (-) - - -

(3)

I4) Altri accantonamenti (destinati a confluire nel risultato di amministrazione) (-) - - -

I) Titolo 2 - Spese in c/capitale valide ai fini dei saldi di finanza pubblica (I=I1+I2-I3-I4) (-) 2.105.667,83 1.060.000,00 470.000,00

L1) Titolo 3 - Spese per incremento di attività finanziaria al netto del fondo pluriennale vincolato (+) - - -

L2) Fondo pluriennale vincolato per partite finanziarie (dal 2020 quota finanziata da entrate finali) (+) - - -

L) Titolo 3 - Spese per incremento di attività finanziaria (L=L1 + L2) (-) - - -

M) SPAZI FINANZIARI CEDUTI(1)

(-) - - -

(N) EQUILIBRIO DI BILANCIO AI SENSI DELL'ARTICOLO 9 DELLA LEGGE N. 243/2012(4) 2.050,00 1.070.920,00 1.140.940,00

(N=A+B+C+D+E+F+G-H-I-L-M)Allegato n.9 - Bilancio di previsione

BILANCIO DI PREVISIONE

PROSPETTO VERIFICA RISPETTO DEI VINCOLI DI FINANZA PUBBLICA

(da allegare al bilancio di previsione e alle variazioni di bilancio )

1) Gli spazi finanziari acquisiti o ceduti attraverso i patti regionalizzati e nazionali sono disponibili all'indirizzo http://www.rgs.mef.gov.it/VERSIONE-I/ - Sezione “Pareggio bilancio e Patto

stabilità” e all'interno dell'applicativo del pareggio al modello VARPATTI. Nelle more della formalizzazione dei patti regionali e nazionali, non è possibile indicare gli spazi che si prevede di

acquisire. Indicare solo gli spazi che si intende cedere..

2) Al fine di garantire una corretta verifica dell'effettivo rispetto del saldo, indicare il fondo crediti di dubbia esigibilità al netto dell'eventuale quota finanziata dall'avanzo (iscritto in variazione

a seguito dell'approvazione del rendiconto).

3) I fondi di riserva e i fondi speciali non sono destinati a confluire nel risultato di amministrazione. Indicare solo i fondi non finanziati dall’avanzo.

4) L'ente è in equilibrio di bilancio ai sensi dell'articolo 9 della legge n. 243 del 2012 se la somma algebrica degli addendi del prospetto, da (A) a (M) è pari a 0 o positivo, salvo gli enti cui è

richiesto di conseguire un saldo positivo, che sono in equilibrio se presentano un risultato pari o superiore al saldo positivo richiesto.Puoi anche leggere