Corso di Aggiornamento 730/2013 Dichiarazione dei Redditi 2012 - A cura di Ansanelli Francesco

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

Formazione 730/2013

Corso di Aggiornamento

730/2013

Dichiarazione dei Redditi

2012

A cura di Ansanelli Francesco

Formazione 730/2013

I redditi fondiari

• I redditi fondiari sono quelli relativi ai terreni ed ai fabbricati situati nel territorio dello

Stato, che sono o debbono essere iscritti con attribuzione di rendita nel catasto dei terreni

o nel catasto edilizio urbano,

• Caratteristica principale di questi redditi è che essi sono determinati sulla base delle

risultanze catastali;

• La determinazione della rendita è la risultante delle tariffe d’estimo stabilite secondo le

norme della legge catastale ;

• Un reddito determinato secondo un tale metodo non è quello reale, effettivo , ma è un

Reddito Medio Ordinario

Formazione 730/2013

I redditi fondiari

• Tale rigida determinazione del “reddito” su base catastale è attenuata da

variazioni in aumento o in diminuzioni al verificarsi di determinati eventi sia di

carattere transitorio che definitivo o non dipendenti dalla volontà del titolare del

diritto sul bene.

• Eventi: La mancata coltivazione del fondo, eventi naturali , le variazioni delle

tariffe d’estimo o dei classamenti , o in taluni casi è necessario indicare il reddito

effettivo rispetto a quello determinato su base catastaleFormazione 730/2013

Redditi Fondiari

Dall’ applicazione del metodo catastate discendono due conseguenze

1) I redditi fondiari sono tassati indipendentemente dalla loro effettiva percezione ;

2) Esclusione dal concetto di redditi fondiari ed aggregazione alla famiglia dei redditi

diversi di quei beni di natura fondiaria per i quali non è possibile l’applicazione

della tariffa catastaleFormazione 730/2013

Redditi Fondiari

Le esclusioni dalla tassazione tradizionale ed aggregazione nei redditi diversi riguarda

Gli immobili situati all’ estero,

Gli immobili situati nel territorio dello Stato ma destinati al culto religioso,

I terreni agricoli affittati per usi non agricoliFormazione 730/2013

Redditi Fondiari

Classificazione

I redditi fondiari sono distinti in tre categorie , le prime due attinenti ai terreni :

Redditi Domenicali

Redditi Agrari

Redditi dei Fabbricati

Dunque il reddito di un terreno si scinde in due componenti la prima attinente al

titolare del diritto reale sul bene e l’altra è il reddito agrario ottenibile dalla attività

agricola.Formazione 730/2013

Redditi Fondiari

Reddito Domenicale

Il reddito Domenicale è quello spettante al Dominus, meglio dire al titolare del diritto

reale sul bene

Esso rappresenta la quota di reddito attribuibile ad un fondo agricolo sulla base delle

tariffe d’estimo

E’ il reddito derivante dalla terra nel suo stato naturale e dai capitali in esso investito ,

tale componente è di esclusiva spettanza del titolare del diritto sul beneFormazione 730/2013

Redditi Fondiari

Reddito Agrario

Il reddito Agrario è quello ritraibile dall’ esercizio delle attività agricole

Esso rappresenta la quota di reddito attribuibile al fondo agricolo sulla base delle tariffe

d’estimo

E’ il reddito derivante dalla terra per l’opera umana

Da ciò discende che tale componente è attribuibile anche al non proprietario del bene

quando per effetto di un valido titolo, tale attività è concessa ad un altro , che diviene

debitore tributario per tale componenteFormazione 730/2013

Redditi Fondiari

La disciplina tributaria della tassazione dei redditi fondiari è disciplinata nel testo

Unico delle Imposte Dpr 917 /86 Capo II, agli articoli dal 25 al 43.

I redditi fondiari come detto in precedenza concorrono, indipendentemente dalla

loro percezione, a formare il reddito complessivo dei soggetti passivi che

possiedono i beni immobili.

Il legislatore all’ art 26 comma 1 del DPR 917 /86 ha elencato le fattispecie

generatici di imposizione tributaria sui beni , il possesso deve derivare da un

titolo di proprietà , enfiteusi , usufrutto o di altro diritto reale per il periodo di

imposta.Formazione 730/2013

Redditi Fondiari

Per il reddito domenicale il possesso del bene deve derivare da un diritto reale sia esso

pieno che di grado inferiore

Diritto Reale Pieno è il diritto in base al quale il

proprietario può godere e disporre di un bene in modo pieno ed esclusivo, nei

limiti degli obblighi sanciti dalla legge.

1) Proprietà è il diritto reale che si trova al vertice massimo nel nostro ordinamento,

Diritto Reali di grado minore rappresentano il diritto al

godimento, o alla disponibilità di un bene la cui proprietà appartiene ad altri

2) Enfiteusi

3) Usufrutto

4) Ogni altro diritto realeFormazione 730/2013

Redditi Fondiari

Ai fini della tassazione dei redditi fondiari Agrari e Domenicali sarà necessario

distinguere

Unico soggetto passivo

La tassazione avverrà in capo allo stesso soggetto passivo nel caso di coincidenza nella

titolarità della componente agraria e domenicale

Pluralità di soggetti passivi

La tassazione avverrà in capo a piu’ soggetti ogni volta in cui si verifica una scissione

tra le due componenti reddituali. La componente domenicale spetterà ai fini della

tassazione al possessore del diritto mentre la componente agraria spetterà a chi

detenga un valido titolo per la conduzione agricolaFormazione 730/2013

Redditi Fondiari

Per la determinazione del reddito Agrario, sono previste due differenti ipotesi.

• Se la coltura effettivamente praticata corrisponde a quella risultante dal catasto,

il reddito agrario può essere rilevato direttamente dagli atti catastali, sulla base

delle tariffe d'estimo, stabilite per ciascuna qualità e classe del terreno.

• Se invece la coltura effettivamente praticata è diversa da quella risultante dal

catasto, il reddito agrario deve essere calcolato applicando la tariffa d’estimo

media attribuibile alla qualità di coltura praticata, costituita dal rapporto tra la

somma delle tariffe imputate alle diverse classi in cui è divisa la qualità di coltura

ed il numero di classi stesse.Formazione 730/2013

Redditi Fondiari

Modalità di calcolo ai fini della determinazione del reddito Agrario

Il Reddito agrario presente in catasto è il dato di partenza ai fini delle determinazione

del reddito da indicare. Il valore catastale diviene il reddito mediante un

coefficiente di rivalutazione pari all’ 70 % del valore

Esempio

Reddito agrario Euro 500

Reddito da dichiarare Euro 500 * 1.70 (coefficiente di rivalutazione ) = Euro 850,00Formazione 730/2013

Redditi Fondiari

Modalità di calcolo ai fini della determinazione del reddito Domenicale

Il Reddito domenicale presente in catasto è il dato di partenza ai fini delle

determinazione del reddito da indicare. Il valore catastale diviene il reddito

mediante un coefficiente di rivalutazione pari all’ 80 % del valore

Esempio

Reddito dominicale Euro 500

Reddito da dichiarare Euro 500 * 1.80 (coefficiente di rivalutazione) = Euro 900,00Formazione 730/2013

Redditi Fondiari

l TERRENI CONCESSI IN AFFITTO

E’ necessario valutare il momento in cui si determina la nuova situazione in quanto il contratto

determina effetti tributari sia per il proprietario che per l’affittuario

Il tempo. Il contratto produce effetti a partire dalla data in cui si è perfezionato il contratto

Se il terreno è stato concesso in affitto per usi agricoli principio generale vuole che il proprietario

dichiari il suo reddito domenicale mentre l’affittuario indicherà il reddito agrario nella sua

dichiarazione. Su detto punto occorre distinguere a seconda della tipologia contrattuale posta in

essere tra le parti

1) Contratto non vincolistico Il proprietario indicherà il reddito domenicale ed il reddito agrario per

il numero di giorni in cui ha utilizzato il terreno, l’affittuario indicherà il reddito agrario dalla data di

stipula del contratto. L’effettiva percezione del canone non importa

2) Contratto affitto vincolistico ai sensi della legge 203/1982 in questo caso la tassazione è piu’

complessa Il proprietario ha la possibilità di dichiarare il minore tra il canone annuo e l'80% del

reddito dominicale rivalutato. Ai fini del calcolo è importante l’effettiva percezione del canoneFormazione 730/2013

Redditi Fondiari

Casi particolari

Alcune situazioni contingenti consentono al contribuente di dichiarare un valore inferiore a

quello della rendita catastale.

Mancata coltivazione del fondo per cause non dipendenti dalla tecnica agraria per una intera

annata agraria

Il possessore avrà diritto ai fini IRPEF alla:

1) riduzione del 70% del reddito dominicale rivalutato;

2) all’abbattimento del 100% del reddito agrario rivalutatoFormazione 730/2013

Redditi Fondiari

Casi particolari

Alcune situazioni contingenti consentono al contribuente di dichiarare un valore inferiore a

quello della rendita catastale

Perdita del prodotto per eventi naturali

Il possessore è escluso dall’IRPEF sia per ciò che attiene il reddito dominicale sia quello agrario

solo se vengono rispettati i seguenti limiti:

1) la perdita deve essere di almeno il 30% del prodotto ordinario del fondo dell’anno;

2) deve essere presentata denuncia all’UTE.Formazione 730/2013

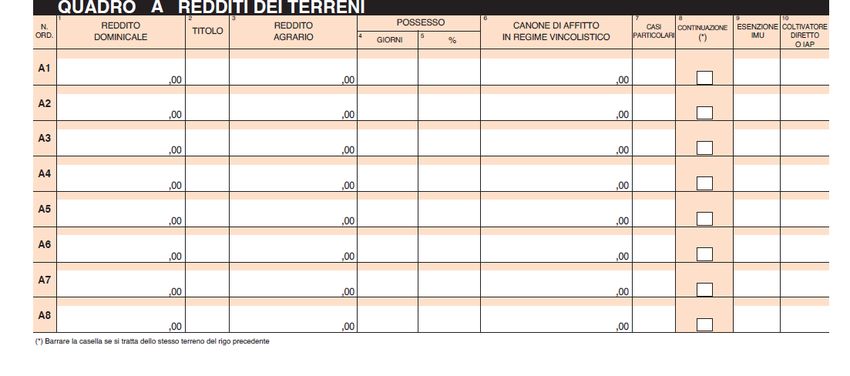

Redditi Fondiari Quadro A

La trattazione della lezione prosegue analizzando il modello 730 2013 ed i campi

coinvolti per detti redditi. Tali redditi tradizionalmente sono inseriti nel primo

quadro reddituale , esso è il quadro A.

Formazione 730/2013

Redditi Fondiari Quadro AFormazione 730/2013 Il quadro A del modello 730 2013

.

Formazione 730/2013

Redditi Fondiari Quadro A

• Il quadro evidenzia sia gli elementi relativi al reddito domenicale da indicare nella

colonna 1 che il reddito agrario da indicare nella colonna 3.

I dati relativi a detti valori debbono essere indicati sulla base delle risultanze catastali , senza

eseguire le rivalutazioni, che avverranno in fase di calcolo delle imposte modello 730.

Formazione 730/2013

Redditi Fondiari Quadro A

• Titolo

• La colonna 2 accogli il titolo di possesso del bene i casi possono essere diversi Se il proprietario del terreno o il

conduttore del fondo è anche il titolare dell’impresa agricola individuale non in forma di impresa familiare, può essere

indicato indifferentemente il codice 1 o 7, oppure 4 o 7..

Formazione 730/2013

Redditi Fondiari Quadro A

• Titolo

• 1) proprietario del terreno;

• 2) proprietario del terreno concesso in affitto in regime legale di determinazione del canone (regime vincolistico);

• 3) proprietario del terreno concesso in affitto in assenza di regime legale di determinazione del canone (regime di

libero mercato);.

Formazione 730/2013

Redditi Fondiari Quadro A

• Titolo

• 4) conduttore del fondo (diverso dal proprietario) o affittuario;

• 5) socio di ai fini Irpef attribuito dalla società. società semplice, in relazione al reddito dominicale

e/o agrario imponibile

• Il reddito dominicale va indicato in colonna 1 e il reddito agrario va riportato in colonna 3;

• 6) partecipante dell’impresa familiare agricola diverso dal titolare.

• Indicare nella colonna 3 la quota del reddito agrario imputata dall’impresa familiare.

• Il partecipante dell’impresa familiare che è anche proprietario del terreno deve riportare, secondo le regole

ordinarie,reddito dominicale (colonna 1), giorni e percentuale di possesso;.

Formazione 730/2013

Redditi Fondiari Quadro A

• Titolo

• 7) titolare dell’impresa agricola individuale non in forma di impresa familiare;

• 10) socio di società semplice, in relazione al reddito dominicale non imponibile ai fini Irpef attribuito dalla società.

L’importo va indicato nella colonna 1..

Formazione 730/2013

Redditi Fondiari Quadro A

La colonna 4 e 5 accoglie gli elementi utili ai fini del calcolo in quanto andranno indicati i

giorni di possesso e le percentuali spettanti.

Formazione 730/2013

Redditi Fondiari Quadro A

La colonna 6 accoglie il canone di affitto quando il contratto è stato realizzato in regime

vincolistico, in detto caso andrà indicato il canone risultante dal contratto, corrispondente

al periodo di colonna 4. Questo al fine di poter verificare che il dato sia corretto in quanto

al proprietario è data la possibilità di poter indicare il minore ,tra il canone annuo e l'80%

del reddito dominicale rivalutato..

Formazione 730/2013

Redditi Fondiari Quadro A

La colonna 7 è riservata alla identificazione di tutti quei casi in cui il reddito agrario o

domenicale genereranno un minor reddito per effetto di eventi o particolari situazioni.

Ogni volta che sono indicati i codici attinenti a dette situazione il Caf

1) determina un reddito inferiore a quello risultante dalla applicazione delle rendite

2) azzera il reddito

2) non esegue le rivalutazioni.

Formazione 730/2013

Redditi Fondiari Quadro A

Il codice 1 indica la mancata coltivazione del fondo cosi come indicato nella slide numero

16 pertanto determinerà un reddito imponibile nella misura del 30 per cento del

reddito dominicale mentre per il reddito agrario non sarà oggetto di tassazione.

Formazione 730/2013

Redditi Fondiari Quadro A

Il codice 2 è relativo alla perdita per eventi naturali di almeno il 30 per cento del prodotto ordinario del fondo

nell’anno, sempre che il possessore danneggiato abbia presentato denuncia all’ufficio del Territorio entro tre mesi

dalla data in cui si è verificato l’evento ,o se la data non è esattamente determinabile, almeno 15 giorni prima

dell’inizio del raccolto. In tale situazione i redditi dominicale e agrario non generano imponibile da tassare.

Formazione 730/2013

Redditi Fondiari Quadro A

Il codice 3 è relativo alla conduzione associata del fondo

Il codice 4 è relativo ad un terreno dato in affitto per usi agricoli a giovani che non hanno ancora compiuto i quaranta

anni, aventi la qualifica di coltivatore diretto o di imprenditore agricolo professionale o che acquisiscano tali qualifiche

entro due anni dalla firma del contratto di affitto che deve avere durata uguale o superiore a cinque anni..

Formazione 730/2013

Redditi Fondiari Quadro A

Il codice 5 prevede contemporaneamente le condizioni specificate al codice 1 e al codice 4;

Il codice 6 prevede contemporaneamente le condizioni specificate al codice 2 e al codice 4..

Formazione 730/2013

Redditi Fondiari Quadro A

Quando per uno stesso terreno si verificano in corso d’anno variazioni sia di quote di possesso, oppure il terreno è

dato in affitto, il contratto d’affitto si è concluso o altro in detta colonna va semplicemente indicato il segno grafico

di una X, indicando nella colonna 4 il relativo periodo. E’ solo un modo per indicare che si tratta dello stesso terreno

del rigo precedente..

Formazione 730/2013

Redditi Fondiari Quadro A

I terreni ricadenti in aree montane o di collina delimitate ai sensi dell’art. 15 della legge 27 dicembre 1977, n.

984; godono dell’esonero dal pagamento dell’ IMU in questa colonna va inserito il segno grafico X per

identificare tale situazione. Questa circostanza è particolarmente rilevante al fine del calcolo delle imposte. .

Formazione 730/2013

Redditi Fondiari Quadro A

Anche questa colonna ha un diretta connessione con l’ Imu. Nel colonna 10 va indicato il segno grafico X se

il terreno agricolo non coltivato è posseduto e condotto da un coltivatore diretto e da imprenditore agricolo

professionale (IAP) iscritto nella previdenza agricola. Tale informazione è essenziale per il calcolo degli

acconti relativi al 2013, in quanto in detto caso il reddito dominicale e agrario sarà rivalutato di un ulteriore

5 per cento, mentre sempre ai fini del calcolo degli acconti per gli altri terreni la rivalutazione sarà pari al 15

per cento.. .

Formazione 730/2013

Interferenze tra Imu e IRPEF

• Secondo quanto previsto dall'art. 8, comma 1 D.Lgs. n. 23/2011, l'IMU sostituisce non solo l'ICI, ma anche la

componente fiscale immobiliare diretta quindi l'IRPEF e le relative addizionali comunali e regionali. Tuttavia

tale principio di alternatività vale solo per gli immobili non locati. In particolare per i terreni non affittati,

occorre tener conto delle previsioni dell'art. 9, comma 9, del D.Lgs. n. 23 del 2011, il quale dispone che il reddito

agrario di cui all'art. 32 del TUIR continua ad essere assoggettato alle ordinarie imposte erariali sui redditi;

• La conclusione è che per i terreni non locati l’ imu attrae le imposte l'IRPEF e le relative addizionali solo per

la quota dominicale del reddito, mentre sulla quota di reddito agrario si genererà imponibile sia ai fini IRPEF

che per le relative addizionali.

• I terreni locati invece saranno oggetto di tassazione sia ai fini IMU che ai fini Irpef e alle relative addizionali. .

Formazione 730/2013

Interferenze tra Imu e IRPEF

Nel riepilogo dei

redditi saranno

presenti tutti i dati

Rigo 137 Reddito di riferimento = Somma dei rediti complessivi + Rigo 147 Redditi Fondiari non

imponibile da cedolare secca imponibili

Rigo 148 reddito abitazione

principale e pertinenze. .

Formazione 730/2013

Grazie Per La Vostra AttenzionePuoi anche leggere