REDDITO DEI FABBRICATI - Quadro B - Il Fisco

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

QUADRO B 730/2016

Quadro B

REDDITO DEI FABBRICATI

I contribuenti che possiedono uno o più fabbricati devono compilare il Quadro B del

ADEMPIMENTO

Mod. 730 per dichiarare i relativi redditi fondiari.

Il Modello per il 2016 contiene alcune novità:

- nella Colonna 2 - Utilizzo, viene esplicitato meglio l’utilizzo del Codice 8;

- nella Colonna 2 - Utilizzo, viene esplicitato meglio l’utilizzo del Codice 12;

- nei Righi da B11 a B13, nel caso di contratto di locazione telematico registrato con

Siria o altre applicazioni (Locazioni Web, Contratti on line o Mod. RLI) non va compila-

ta la Colonna 4 (scompaiono i codici “3P” e “3T”) ma la Colonna 7 in cui indicare il

NOVITÀ 2016

codice identificativo del contratto. Infatti, è stata prevista la possibilità di indicare il

codice identificativo del contratto in luogo degli estremi di registrazione del contrat-

to;

- è riconosciuta la sostituzione dell’IRPEF e delle relative addizionali già prevista per

l’IMU, anche per l’IMI della Provincia di Bolzano e l’IMIS della Provincia di Trento. Per-

tanto i riferimenti all’IMU si intendono effettuati anche all’IMI e all’IMIS.

L’IMU, salvo alcune eccezioni, sostituisce l’IRPEF e le relative addizionali (regionali e

ALTERNATIVITÀ

comunali) dovute con riferimento ai redditi dei fabbricati non locati, compresi quelli

IMU-IRPEF

concessi in comodato d’uso gratuito.

Sono tenuti alla compilazione del Quadro B:

- proprietari di fabbricati;

- titolari di usufrutto;

SOGGETTI INTERESSATI

- soci di società semplici;

- soci di cooperative edilizie non a proprietà indivisa, assegnatari di alloggi;

- assegnatari di alloggi a riscatto o con patto di futura vendita da parte di Enti (IACP).

Non sono tenuti a dichiarare i redditi dei fabbricati e, quindi, a compilare il Quadro B:

- il locatario;

- il comodatario;

- il contribuente che ha un reddito complessivo a cui risultino concorrere solo redditi

fondiari, in misura non eccedente i 500 euro;

- chi possiede costruzioni rurali, al verificarsi di determinate condizioni;

- i condomini che posseggono, pro-quota per un ammontare di reddito non superiore

SOGGETTI ESCLUSI

a 25,82 euro unità immobiliari di proprietà condominiale con rendita autonoma o at-

tribuibile;

- chi possiede immobili per i quali sono state rilasciate licenze, concessioni o autoriz-

zazioni per restauro, risanamento conservativo o ristrutturazione edilizia, per la dura-

ta di tali provvedimenti e sempre che gli immobili non vengano utilizzati;

- chi possiede immobili adibiti esclusivamente all’esercizio del culto, non locati, e a

sedi aperte al pubblico di musei, biblioteche, archivi, cineteche ed emeroteche.

I redditi dei fabbricati sono determinati con un sistema forfettario, basato su tariffe

DETERMINAZIONE

d’estimo. Tali redditi concorrono a formare il reddito complessivo del titolare, indi-

DEL REDDITO

pendentemente dall’effettiva percezione.

Il Quadro B è suddiviso in due Sezioni.

- Sezione I: Righi B1-B8 - Redditi dei fabbricati - (Righi suddivisi in 11 Colonne);

COME SI COMPILA

- Sezione II: Righi B11-B13 - Dati relativi ai contratti di locazione (Righi suddivisi in 9

Colonne).QUADRO B 730/2016

ADEMPIMENTO

I contribuenti che possiedono uno o più fabbricati devono compilare il Quadro B del Mod. 730 per dichiarare i rela-

tivi redditi fondiari.

NOVITÀ 2016

Il Quadro B del Mod. 730/2016 non contiene grosse novità. Le più importanti possono essere così sintetizzate:

Nella Colonna 2 “Utilizzo”, viene esplicitato con maggior precisione il codice 8; esso va utilizzato:

per gli immobili situati in comuni ad alta densità abitativa concessi in locazione a canone “concordato” in base

agli accordi definiti in sede locale tra le organizzazioni dei proprietari e quelle degli inquilini più rappresentat i-

ve a livello nazionale;

per gli immobili dati in locazione a canone “concordato” con opzione per il regime della cedolare secca, si-

tuati in uno dei Comuni per i quali è stato deliberato negli ultimi cinque anni precedenti la data di entrata in

vigore (28 maggio 2014) della legge di conversione del Decreto, lo stato di emergenza a seguito del verificarsi

di eventi calamitosi).

Nella Colonna 2 “Utilizzo”, viene esplicitato con maggior precisione il codice 12; esso va utilizzato:

per gli immobili in parte utilizzati come abitazione principale e in parte concessi in locazione a canone “con-

cordato” situato in uno dei Comuni ad alta densità abitativa;

per gli immobili in parte utilizzati come abitazione principale e in parte concessi in locazione a canone “con-

cordato” con opzione per il regime della cedolare secca, situati in uno dei Comuni per i quali è stato delibera-

to lo stato di emergenza.

Nei Righi da B11 a B13, nel caso di contratto di locazione telematico registrato con Siria o altre applicazioni (Loc a-

zioni Web, Contratti on line o Mod. RLI) non va compilata la Colonna 4 (scompaiono i codici “3P” e “3T”) ma la Co-

lonna 7 in cui indicare il codice identificativo del contratto. Infatti, è stata prevista la possibilità di indicare il codice

identificativo del contratto in luogo degli estremi di registrazione del contra tto.

È riconosciuta la sostituzione dell’IRPEF e delle relative addizionali già prevista per l’IMU, anche per l’IMI della

Provincia di Bolzano e l’IMIS della Provincia di Trento. Pertanto i riferimenti all’IMU si intendono effettuati an-

che all’IMI e all’IMIS.

ALTERNATIVITÀ IMU-IRPEF

Dal periodo d’imposta 2012, l’IMU ha sostituito l’IRPEF e le relative addizionali dovute in relazione ai redditi fondi a-

ri riguardanti gli immobili non locati (art. 8, comma 1, del D.Lgs. n. 23/2011).

Pertanto, l’IMU ha sostituito l’IRPEF e le relative addizionali (regionali e comunali) dovute con riferimento ai redditi

dei fabbricati non locati, compresi quelli concessi in comodato d’uso gratuito.

Successivamente, tale principio è stato parzialmente attenuato. Infatti, a partire dal 2013, il reddito degli immobili

ad uso abitativo non locati situati nello stesso Comune nel quale si trova l’immobile adibito ad abitazione principa-

le, assoggettati ad IMU, concorre alla formazione della base imponibile IRPEF e delle relative addizionali nella m i-

sura del 50% (art. 1, comma 717, della Legge 27 dicembre 2013, n. 147).

Inoltre, occorre tener conto del fatto che:

non è dovuta l’IMU per l’abitazione principale e le relative pertinenze: il relativo reddito concorre alla forma-

zione del reddito complessivo ai fini IRPEF ma è prevista una deduzione dal reddito complessivo di un importo

fino all’ammontare della rendita catastale dell’unità immobiliare stessa e delle relative pertinenze;

è, invece, dovuta l’IMU per le abitazioni principali, e pertinenze, classificate nelle categorie catastali A/1, A/8

e A/9 (“abitazioni di lusso”): in tal caso non sono dovute IRPEF e addizionali e, poiché il reddito dell’abitazione

principale non concorre al reddito complessivo, non spetta la relativa deduzione.QUADRO B 730/2016

Va però ricordato che se si tratta di fabbricati esenti dall’IMU, anche se non locati, si applicano le consuete regole,

per cui sarà dovuta sia l’IRPEF che le addizionali regionali e comunali.

L’effetto di sostituzione opera anche qualora l’IMU risulti giuridicamente dovuta, ma non sia stata versata, ad

esempio per effetto del riconoscimento delle detrazioni o perché l’importo è inferiore al minimo da versare

(circolare 21 maggio 2014, n. 11/E).

In sintesi, con riferimento al periodo d’imposta 2015, le situazioni che si possono verificare, in linea generale sono

le seguenti:

Tipologia di immobile IMU IRPEF/Addizionali (9)

Abitazione principale non di lusso e relative pertinenze (1) NO SI (2)

Abitazione principale di lusso e relative pertinenze (3) SI NO (4)

Fabbricati per i quali i Comuni abbiano previsto l’esenzione

NO SI (6)

totale dall’IMU (5)

Fabbricati ad uso abitativo non locati situati nello stesso Co-

SI SI (7)

mune in cui si trova l’abitazione principale (anche se rurale)

Fabbricati ad uso abitativo non locati situati in un Comune

SI NO

diverso da quello in cui si trova l’abitazione principale

Fabbricati locati per i quali non si è optato per la cedolare

SI SI

secca

Fabbricati locati per i quali si è optato per la cedolare secca SI NO (8)

Note:

(1) Si tratta degli immobili diversi da quelli accatastati nelle categorie catastali A/1, A/8 e A/9. Per le per-

tinenze si intendono gli immobili classificati nelle categorie catastali C2, C6 e C7 nella misura massima di

un’unità pertinenziale per ciascuna delle categorie catastali.

(2) Il reddito concorre a formare il reddito complessivo ma spetta una deduzione fino all’ammontare del-

la rendita catastale dell’unità immobiliare stessa e delle relative pertinenze.

(3) Sono “di lusso” gli immobili accatastati nelle categorie catastali A/1, A/8 e A/9.

(4) Poiché il reddito dell’abitazione non concorre alla formazione della base imponibile, non spetta la re-

lativa deduzione. Inoltre, nella Colonna 12 “Casi particolari IMU” va indicato il Codice 2.

(5) Ad esempio immobile concesso in comodato a parente in linea retta che lo utilizza come abitazione

principale.

(6) Il reddito concorre alla formazione della base imponibile IRPEF e delle relative addizionali anche se

l’immobile non è locato. Nella Colonna 12 “Casi particolari IMU” va indicato il Codice 1.

(7) Il reddito concorre alla formazione della base imponibile IRPEF e delle relative addizionali nella misura

del 50%. Nella Colonna 12 “Casi particolari IMU” va indicato il Codice 3.

(8) Il canone di locazione viene tassato con imposta sostitutiva del 21% (10% se si tratta di contratti a ca-

none concordato).

(9) In linea generale, in tutti i casi in cui se si tratta di fabbricati esenti dall’IMU, anche se non locati, sono

dovute sia l’IRPEF che le addizionali regionali e comunali.

FABBRICATI ESENTI DA IMU

Esenzione Riferimenti

Immobili posseduti dallo Stato, nonché gli immobili posseduti, nel proprio territo- art. 9, comma 8,

rio, dalle Regioni, dalle Province, dai Comuni, dalle comunità montane, dai con- D.Lgs. n. 23/2011

sorzi fra detti enti, ove non soppressi, dagli enti del servizio sanitario nazionale,

destinati esclusivamente ai compiti istituzionali

Fabbricati classificati o classificabili nelle categorie catastali da E/1 a E/9 art. 7, comma 1,

lett. b), D.Lgs. n.

504/1992QUADRO B 730/2016

Fabbricati con destinazione ad usi culturali e cioè musei, biblioteche, archivi, ecc. art. 7, comma 1,

(art. 5-bis del D.P.R. 29 settembre 1973, n. 601) lett. c) D.Lgs. n.

504/1992

Fabbricati destinati esclusivamente all’esercizio del culto, purché compatibile con art. 7, comma 1,

le disposizioni degli artt. 8 e 19 Cost., e le loro pertinenze lett. d), D.Lgs. n.

504/1992

Fabbricati di proprietà della Santa Sede indicati nei Patti Lateranensi art. 7, comma 1,

lett. e), D.Lgs. n.

504/1992

Fabbricati appartenenti agli Stati esteri e alle organizzazioni internazionali per i art. 7, comma 1,

quali è prevista l’esenzione dall’imposta locale sul reddito dei fabbricati in base ad lett. f), D.Lgs. n.

accordi internazionali resi esecutivi in Italia 504/1992

Immobili utilizzati da enti pubblici e privati diversi dalle società, nonché trust, Re- art. 7, comma 1,

sidenti nel territorio dello Stato, che non hanno per oggetto esclusivo o principale lett. i), D.Lgs. n.

l’esercizio di attività commerciali (art. 73, comma 1, lett. c), TUIR), destinati esclu- 504/1992

sivamente allo svolgimento di attività assistenziali, previdenziali, sanitarie, didatti-

che, ricettive, culturali, ricreative e sportive, nonché delle attività di cui all’art. 16,

lett. a), Legge 20 maggio 1985, n. 222

Dal punto di vista operativo:

il contribuente, nel Quadro B, deve indicare i dati di tutti gli immobili posseduti (ad eccezione degli immobili

che non vanno dichiarati appositamente elencati - vedi Istruzioni di compilazione del Mod. 730);

chi presta assistenza fiscale deve calcolare il reddito dei fabbricati tenendo conto esclusivamente degli imm o-

bili concessi in locazione (vedi Tabelle seguenti) ed indicare il relativo reddito nel Mod. 730 -3.

FABBRICATI LOCATI ASSOGGETTATI A IMU E A IRPEF

Fattispecie Codice Colonna 2

Locazione a canone libero 3

Equo canone 4

Locazione a canone concordato agevolato 8

Locazione parziale dell’abitazione principale a canone libero 11

Locazione parziale dell’abitazione principale a canone concordato agevola- 12

to

Locazione agevolata di immobile situato in Abruzzo 14

Immobile di società semplice locato 16

FABBRICATI AD USO ABITATIVO NON LOCATI, ASSOGGETTATI AD IMU, SITUATI NELLO STESSO COMUNE

DELL’ABITAZIONE PRINCIPALE TASSATI IRPEF SUL 50% DEL REDDITO

Fattispecie (1) Codice Colonna 2 (2)

Immobile tenuto a disposizione oppure dato in uso gratuito a persone di-

2

verse dai propri familiari

Immobile che non rientra in nessuno dei casi individuati con i Codici da 1 a

9

17

Abitazione e pertinenza data in uso gratuito a un proprio familiare a condi-

10

zione che vi dimori abitualmente e ciò risulti dall’iscrizione anagrafica op-QUADRO B 730/2016

pure unità in comproprietà utilizzata come abitazione principale di uno o

più comproprietari diversi dal dichiarante

Immobile situato nella Regione Abruzzo dato in comodato a persone resi-

denti o con dimora abituale nei territori colpiti dal sisma del 6 aprile 2009, 15

le cui abitazioni principali sono state distrutte o dichiarate inagibili

(1) Vi rientrano anche gli immobili delle categorie catastali A1-A11, escluso A10.

(2) Nella Colonna 12 “Casi particolari IMU” va indicato il Codice 3.

(3) Nel caso in cui il Comune abbia previsto l’esenzione da IMU (ad esempio per l’immobile dato in uso

gratuito a un proprio familiare che lo utilizza come abitazione principale), l reddito concorre alla forma-

zione della base imponibile IRPEF e delle relative addizionali nella misura del 100%. In tal caso, nella Co-

lonna 12 “Casi particolari IMU” va indicato il Codice 1.

È riconosciuta la sostituzione dell’IRPEF e delle relative addizionali già prevista per l’IMU, anche per l’IMI della Pro-

vincia di Bolzano e l’IMIS della Provincia di Trento. Pertanto i riferimenti all’IMU si intendono effettuati anche

all’IMI e all’IMIS.

Inoltre, l’Agenzia delle Entrate ha chiarito che ai fini dell’applicazione delle predette regole, la definizione di

abitazione principale cui fare riferimento è quella valida ai fini IRPEF (Codice 1 nella Colonna 2) e cioè quella

nella quale il proprietario (o titolare di altro diritto reale), o i suoi familiari dimorano abitualmente (circolare 21

maggio 2014, n. 11/E).

Di seguito si riportano le regole che disciplinano la determinazione del reddito ai fini IRPEF, tenendo in debito con-

to le regole di tassazione che sono state appena descritte.

SOGGETTI INTERESSATI

In linea generale, i redditi fondiari prodotti dai fabbricati sono attribuibili ai soggetti che posseggono l ’immobile a

titolo di proprietà o altro diritto reale.

proprietari di fabbricati situati nello Stato italiano che sono o

devono essere iscritti nel catasto dei fabbricati come dotati di

rendita

titolari dell’usufrutto o altro diritto reale su fabbricati situati nel

territorio dello Stato italiano che sono o devono essere iscritti nel

catasto fabbricati con attribuzione di rendita

Contribuenti

soci di società semplici e di società ad esse equiparate, che

obbligati alla

producono reddito di fabbricati

compilazione del

Quadro B

soci di cooperative edilizie non a proprietà indivisa, assegnata-

ri di alloggi mediante verbale di assegnazione della cooperativa,

anche se non ancora titolari di mutuo individuale

assegnatari di alloggi a riscatto o con patto di futura vendita

da parte di Enti (IACP, ex INCIS ecc.)QUADRO B 730/2016

PROPRIETÀ

Innanzitutto, è obbligato a dichiarare i redditi dei fabbricati, il proprietario del f abbricato.

Si ricorda che il proprietario ha diritto di godere e disporre delle cose in modo pieno ed esclusivo, entro i limiti e

con l’osservanza degli obblighi stabiliti dall’ordinamento giuridico (art. 832 c.c.).

DIRITTI REALI DI GODIMENTO

Rientrano tra i soggetti obbligati alla compilazione del Quadro anche coloro i quali sono titolari dei seguenti diritti

reali di godimento:

superficie;

usufrutto;

uso;

abitazione.

SUPERFICIE

Il diritto di superficie è il diritto di fare o mantenere una costruzione al di sopra (ma anche al di sotto) del suolo al-

trui conservando la proprietà della costruzione stessa (art. 952 c.c.).

Questo diritto può venire costruito dal proprietario del suolo per consentire ad altri di costruirvi ; oppure può na-

scere successivamente alla costruzione, se il proprietario la aliena separatamente dal suolo.

USUFRUTTO

L’usufrutto è il diritto reale di usare la cosa altrui e di trarne i frutti, rispettando, però, la destinazione economica

della cosa stessa (art. 981 c.c.).

Fino all’estinzione dell’usufrutto, il proprietario è privato della possibilità di usare la cosa ; il suo diritto, così com-

presso, prende il nome di nuda proprietà.

In presenza di usufrutto, il soggetto obbligato a dichiarare il reddito del fabbricato è solo ed esclusivamente

l’usufruttuario. Pertanto, il nudo proprietario non deve dichiarare nulla. Egli sarà tenuto a dichiarare il reddito solo

nel momento in cui l’usufrutto cesserà con conseguente consolidamento della proprietà in capo allo stesso.

USO

L’uso è il diritto reale di usare la cosa altrui e di trarne i frutti; ma la raccolta dei frutti trova un limite quantitativo

nella misura occorrente per i bisogni dell’usuario e della sua famiglia (art. 1021 c.c.).

ABITAZIONE

Il Codice civile stabilisce che chi ha il diritto di abitazione di una casa può abitarla limitatamente ai bisogni suoi e

della sua famiglia (art. 1022 c.c.).

In merito ai fabbricati, si segnala il diritto di abitazione (art. 540 c.c.) che spetta, per esempio, al coniuge supersti-

te; esso si estende anche alle pertinenze della casa adibita a prima abitazione.

In caso di abitazione assegnata al coniuge separato o divorziato, che non sia comproprietario o contitolare di

diritti reali di godimento sull’immobile, l’obbligo di dichiarare il reddito ricade sul coniuge proprietario o

titolare del diritto reale sullo stesso. Pertanto, il coniuge che è assegnatario dell’immobile, sempre che non ne

possegga, anche in parte, la proprietà o altro diritto reale, non deve dichiarare nulla (circolare 18 maggio 2006,

n. 17/E, punto 3).

SOCI DI SOCIETÀ SEMPLICI O EQUIPARATE

Rientrano tra i soggetti obbligati alla compilazione del Quadro B i soci di società semplici ed equiparate che prod u-

cono redditi di fabbricati. In tal caso, nel Quadro B devono indicare il reddito loro att ribuito così come risultante dal

prospetto di riparto rilasciato dalla società.QUADRO B 730/2016

Nel Mod. 730/2016 sono previsti due Codici da indicare nella Colonna 2 (Utilizzo) per segnalare,

rispettivamente, il reddito dei fabbricati attribuito dalla società imponibile ai fini IRPEF (Codice 16) e il reddito

dei fabbricati attribuito dalla società non imponibile ai fini IRPEF (Codice 17).

Considerati i diversi termini di presentazione del Mod. 730 (da parte del socio) rispetto a quelli del Mod. UNICO SP

(da parte della società) può accadere che, alla data di presentazione del 730, il socio non a bbia ancora ricevuto il

prospetto di riparto.

In tal caso, il socio potrà presentare il Mod. UNICO PF e indicare tali redditi nel Quadro RH .

SOCI DI COOPERATIVE A PROPRIETÀ INDIVISA

Sono obbligati alla compilazione del Quadro B i soci di soci di cooperative edilizie non a proprietà indivisa, assegna-

tari di alloggi mediante verbale di assegnazione della cooperativa, anche se non ancora titolari di mutuo individu a-

le.

Riguardo alle cooperative edilizie si possono verificare i seguenti casi:

Cooperativa a Soggetto passivo d’imposta è la cooperativa

proprietà indivisa

Alloggio non Soggetto passivo d’imposta è la

Cooperativa a ancora assegnato cooperativa

proprietà divisa

Alloggio assegna- Soggetto passivo d’imposta è il

to socio assegnatario

ASSEGNATARI DI ALLOGGI DI EDILIZIA PUBBLICA

Sono obbligati alla compilazione del Quadro B anche gli assegnatari di alloggi a riscatto o con patto di futura ven-

dita da parte di Enti (IACP, ex INCIS ecc.).

In tal caso, l’assegnatario ha un diritto assimilabile al diritto di abitazione che nasce dal momento della concessione

in locazione con patto di futura vendita e riscatto.

SOGGETTI ESCLUSI

Non sono tenuti a dichiarare i redditi dei fabbricati e, quindi, a compilare il Quadro B:

il locatario;

il comodatario (l’obbligo ricade sul comodante - R.M. 7 agosto 1980, n. 7/441);

il contribuente che ha un reddito complessivo a cui risultino concorrere solo redditi fondiari, in misura non ec-

cedente i 500 euro;

chi possiede costruzioni rurali, al verificarsi di determinate condizioni (per approfondimenti vedi paragrafo

“Costruzioni rurali”);

i condomini che posseggono, pro-quota per un ammontare di reddito non superiore a 25,82 euro (non deri-

vante da canoni di locazione e per immobili diversi da negozi), unità immobiliari di proprietà condominiale

con rendita autonoma o attribuibile (ad esempio, locali per la portineria o alloggio del portiere, ecc.) ;

chi possiede immobili, anche diversi da abitazione, per i quali sono state rilasciate licenze, concessioni o auto-

rizzazioni per restauro, risanamento conservativo o ristrutturazione edilizia, per la durata di tali provvedi-

menti e sempre che gli immobili non vengano utilizzati;

chi possiede immobili adibiti esclusivamente all’esercizio del culto, nonché a monasteri e le loro pertinenze,

sempre che non siano locati, e a sedi aperte al pubblico di musei, biblioteche, archivi, cineteche ed emerot e-QUADRO B 730/2016

che. In tale ultimi casi, perché valga l’esclusione è necessario che al possessore non pervengano redditi dalla

loro utilizzazione e che sia fatta una denuncia all’Agenzia delle Entrate entro 3 mesi dall’inizio dell’utilizzo.

La sublocazione e la concessione in usufrutto a titolo oneroso danno luogo, invece, a redditi diversi (lett. h),

comma 1, art. 67) rispettivamente per il sublocatore ed il nudo proprietario.

LOCAZIONE E COMODATO

Tipo di contratto Soggetto Obbligo di compilazione del

Quadro B

Locazione Locatore SI

Locatario NO

Comodato Comodante SI

Comodatario NO

IMMOBILI IN RISTRUTTURAZIONE

Tipologia Esenzione Condizioni

Immobili, anche diversi In caso di rilascio di L’esenzione vale per la du-

da abitazione licenze, concessioni o rata del provvedimento

autorizzazioni per re-

stauro, risanamento

conservativo o ristrut-

turazione edilizia

L’unità immobiliare non

deve essere comunque

utilizzataQUADRO B 730/2016

IMMOBILI ADIBITI AL CULTO ED A SEDI APERTE AL PUBBLICO

Tipologia Condizioni per l’esenzione

Esclusivamente all’esercizio del Non devono essere oggetto

culto nonché monasteri e perti- di locazione

nenza

A sedi aperte al pubblico di mu- Dal possesso non devono

sei, biblioteche, archivi, cinete- pervenire redditi.

che ed emeroteche Entro 3 mesi deve essere comunicato

all’Agenzia delle entrate

DETERMINAZIONE DEL REDDITO

I redditi dei fabbricati, intesi come unità immobiliari e in assenza di contratti di locazione, sono determinati con un

sistema forfettario, basato su tariffe d’estimo.

Tali redditi concorrono a formare il reddito complessivo del titolare, indipendentemente dall ’effettiva percezione.

Le aree occupate dalle costruzioni o quelle che ne costituiscono pertinenza si considerano parti integranti

dell’immobile stesso e, quindi, non produttive di autonomo reddito.

Per approfondimento vedi paragrafo “Abitazione principale e pertinenze”.

RENDITA CATASTALE

Ai fini della tassazione, si utilizza la rendita catastale che viene così determinata :

per gli immobili a destinazione ordinaria (gruppi A, B e C), mediante l’applicazione delle tariffe d’estimo stabi-

lite dalla legge catastale, moltiplicata per la consistenza dell’unità immobiliare;

per i fabbricati a destinazione speciale o particolare (gruppi D ed E), mediante stima diretta del valore da par-

te dell’Agenzia delle Entrate;

per i fabbricati non ancora iscritti in catasto o iscritti con rendita non più adeguata, si applica una rendita

provvisoria.

Le tariffe d’estimo sono determinate, per tutte le unità immobiliari aventi le stesse caratteristiche, dall ’Agenzia del

Territorio in base ai seguenti elementi: Comune censuario ove è ubicato l’immobile, zona censuaria, categoria, clas-

se. La consistenza varia invece a seconda della categoria catastale:

per i fabbricati di categoria A (abitazioni e uffici) si tiene conto dei vani;

per i fabbricati di categoria B (edifici pubblici in genere) si tiene conto dei metri cubi;

per i fabbricati di categoria C (box, negozi, magazzini, ecc.) si tiene conto dei metri quadri.

Comunque, per determinare la rendita catastale, bisogna rilevare dal certificato catastale la zona censuaria, la c a-

tegoria, la classe e la consistenza relative all’unità immobiliare (ad es.: zona terza, categoria A/3, classe 3, consi-

stenza 6,5 vani).QUADRO B 730/2016

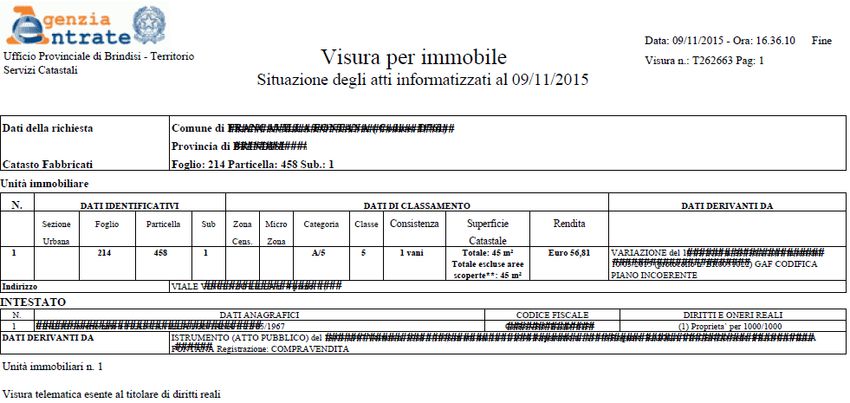

L’Agenzia delle Entrate, come anticipato con un comunicato stampa del 9 novembre 2015, ha reso disponibile

la superficie catastale nelle visure delle unità immobiliari censite nelle categorie dei Gruppi A, B e C.

Oltre ai dati identificativi dell’immobile (Comune, Sezione urbana, foglio, particella, subalterno), e ai dati di

classamento (zona censuaria, categoria catastale, classe, consistenza, rendita), nelle visure sarà riportata

anche:

- la superficie catastale, calcolata come stabilito dal D.P.R. n. 138/1998;

- la superficie ai fini TARI (che, per le sole destinazioni abitative, non tiene conto di balconi, terrazzi e altre aree

scoperte di pertinenza). Ciascun proprietario avrà così a portata di mano anche questa informazione, fornita

dall’Agenzia delle Entrate ai Comuni grazie ai flussi di interscambio dati già attivi. In caso di incoerenza tra la

planimetria conservata agli atti del catasto e la superficie calcolata, i cittadini interessati potranno inviare le

proprie osservazioni, attraverso il sito dell’Agenzia, e contribuire quindi a migliorare la qualità delle banche

dati.

ESEMPIO DI CALCOLO DELLA RENDITA CATASTALE

Immobile di categoria A/10, sito in Milano, cui corrisponde un t ariffa unitaria pari a euro 991,60, avente numero 3

vani:

Rendita catastale = (euro 991,60 x 3) = euro 2.974,80

Generalmente questi dati possono essere reperiti nelle visure catastali rilas ciate dagli Uffici del territorio (vedi fac-

simile pagina seguente).

FABBRICATO NON ANCORA ISCRITTO AL CATASTO

Qualora il fabbricato risulti non iscritto in catasto e quindi privo di rendita catastale, la base imponibile deriva

dall’utilizzo di una rendita provvisoria.

Il contribuente in questo caso può, alternativamente:

richiedere l’attribuzione di una rendita all’Ufficio del catasto competente, tramite la compilazione

dell’apposito modulo;

iscrivere una rendita sulla base di dichiarazione di parte (D.M. 19 aprile 1994, n. 701). Secondo questa proce-

dura (denominata procedura della “rendita proposta” o “DOC - FA”) l’interessato propone tramite modalità in-

formatica una rendita calcolata da un professionista valida fino all’attribuzione della rendita definitiva. La ren-

dita così calcolata diventa definitiva se non è rettificata entro un anno dalla sua proposizione da parte

dell’Agenzia del Territorio;

utilizzare la rendita di fabbricati già accatastati con caratteristiche similari. Si prende quindi in considerazione

una rendita presunta.QUADRO B 730/2016

FAC-SIMILE VISURA CATASTALE

COSA FARE IN CASO DI FABBRICATO INAGIBILE

Nei casi di inagibilità per accertato degrado fisico (immobili diroccati, pericolanti o fatiscenti) e per obsol escenza

funzionale, strutturale e tecnologica (non superabile con interventi di manutenzione) è possibile attivare una pr o-

cedura catastale volta a far risultare la mancanza dei requisiti che determinano l ’ordinaria destinazione del cespite

immobiliare.

In particolare occorre inoltrare all’Ufficio dell’Agenzia del Territorio una denuncia di variazione, corredata

dell’attestazione degli organi comunali o di eventuali ulteriori organi competenti, entro il 31 gennaio, con effetto

per l’anno in cui la denuncia è stata prodotta e per gli anni successivi.

Ciò, naturalmente, a condizione che l’unità immobiliare non sia di fatto utilizzata.

Coloro che hanno attivato tale procedura, oltre ad indicare il Codice 3 nella Colonna 7 relativa ai casi

particolari e il Codice 9 nella Colonna 2, devono dichiarare nella Colonna 1 la nuova rendita attribuita

dall’Ufficio dell’Agenzia del Territorio o, in mancanza, la rendita presunta.

Se il contribuente non ha messo in atto la procedura di variazione, il reddito di dette unità immobiliari deve essere

assoggettato a imposizione secondo i criteri ordinari.

L’obbligo di produrre la predetta denuncia di variazione viene meno qualora l ’immobile è distrutto o reso inagibile

a seguito di eventi calamitosi e ciò risulta da un certificato del Comune attestante la distruzio ne ovvero l’inagibilità

totale o parziale del fabbricato.

Nel caso in cui l’evento calamitoso si sia verificato nel corso del periodo di imposta è necessario compilare, in sede

di dichiarazione dei redditi, due Righi per lo stesso immobile:

uno per il periodo antecedente alla data della calamità;

un altro per il periodo successivo (sino alla definitiva ricostruzione ed agibilità dell ’immobile) indicando in Co-

lonna 7 il Codice 1, in Colonna 2 il Codice 9 e barrando la casella di Colonna 8 al fine di specificare che si tratta

dello stesso fabbricato.

RIVALUTAZIONE DELLA RENDITA CATASTALE

Sino alla data di entrata in vigore delle nuove tariffe d’estimo, le vigenti rendite catastali urbane sono rivalutate del

5% (sia ai fini IRPEF che IMU).

Pertanto, le rendite come sopra individuate devono essere incrementate del 5%.QUADRO B 730/2016

In sede di compilazione del Quadro B va indicata la semplice rendita catastale senza alcuna maggiorazione del

5%. La rivalutazione, infatti, va calcolata dal soggetto che presta assistenza fiscale che ne tiene conto nel

prospetto di liquidazione (Mod. 703-3).

In definitiva, ai fini di una corretta compilazione del Modello occorre procedere nel seguente modo:

Mod. 730 - Quadro B Mod. 730-3 – Rigo 3 o Rigo 7

Rendita catastale Rendita catastale x 1,05

IMMOBILI DI INTERESSE STORICO E ARTISTICO

Sugli immobili di interesse storico o artistico ai sensi dell’art. 10 del codice dei beni culturali (D.Lgs. 22 gennaio

2004, n. 42), oltre alla riduzione al 50% della base imponibile IMU, (art. 4, commi 5-ter, 5-quater, 5-sexies, 5-

septies, D.L. 2 marzo 2012, n. 16):

in caso di immobile locato, la riduzione percentuale di abbattimento del canone di locazione è del 35% ( art.

37, comma 4-bis, TUIR);

per gli immobili posseduti da imprese o da enti non commerciali, il reddito medio ordinario è ridotto del 50% e

non si applica l’aumento di un terzo nel caso in cui siano a disposizione (art. 41 TUIR); inoltre, per gli immobili

posseduti da imprese e da queste locati qualora il canone risultante dal co ntratto di locazione ridotto del 35%

risulti superiore al reddito medio ordinario dell’unità immobiliare, il reddito, sempre per le imprese, è deter-

minato in misura pari a quella del canone di locazione al netto di tale riduzione.

In merito alla suddetta disciplina, va rilevato che l’Agenzia delle Entrate è intervenuta con un importante

chiarimento. L’occasione si è presentata nella risposta ad un interpello (risoluzione 31 dicembre 2012, n.

114/E). In particolare, è stato chiarito che in caso di locazione di immobili riconosciuti di interesse storico o

artistico, ai fini della determinazione del reddito, il confronto tra la rendita catastale e il canone di locazione

deve essere effettuato assumendo la rendita catastale ridotta del 50%. La richiesta di chiarimenti è stata

motivata dall’entrata in vigore dell’art. 4, comma 5-sexies, lett. b), del D.L. n. 16/2012, che ha modificato l’art.

90 del TUIR che disciplina, ai fini IRES, i redditi degli immobili patrimonio ovvero i redditi degli immobili che

non costituiscono beni strumentali per l’esercizio dell’impresa, né beni alla cui produzione o al cui scambio è

diretta l’attività dell’impresa. In particolare, come detto sopra, l’art. 90 stabilisce: “Per gli immobili riconosciuti

di interesse storico o artistico, ai sensi dell’art. 10 del codice di cui al D.Lgs. 22 gennaio 2004, n. 42, il reddito

medio ordinario di cui all’art. 37, comma 1, è ridotto del 50% e non si applica comunque l’art. 41”. A tale

proposito si afferma che nell’ipotesi di locazione di bene immobile dichiarato di interesse storico/artistico, i

valori da confrontare per determinare l’imponibile ai fini IRES, sono il canone annuo, ridotto del 35%, e la

rendita catastale, rivalutata, ridotta del 50%. Quanto precede è applicabile anche per la determinazione del

reddito riveniente dagli immobili posseduti da enti non commerciali.

Inoltre, l’Agenzia osserva che analoghe conclusioni possono essere raggiunte anche per quanto concerne gli imm o-

bili riconosciuti di interesse storico/artistico locati non detenuti, in regime di impresa, da parte di persone fisiche.

A tale riguardo si fa notare che, salvo le eccezioni introdotte in applicazione del principio di alternatività con l ’IMU

(vedi paragrafo Alternatività IMU-IRPEF) quest’ultima imposta locale sostituisce l’IRPEF (e non anche l’IRES) in rela-

zione ai redditi fondiari relativi ai beni non locati, ma l’art. 37 del TUIR non contiene una disposizione analoga a

quella di cui all’art. 90 del TUIR che preveda la riduzione del reddito medio ordinario del 50%.

Ciononostante, considerata l’analoga riduzione del 50% della base imponibile prevista ai fini IMU e IRES dalle di-

sposizioni per gli immobili riconosciuti di interesse storico/artistico non locati, per ragioni di carattere logico-QUADRO B 730/2016

sistematico, tale riduzione deve essere applicata anche nell’ipotesi regolata dall’art. 37, comma 4-bis, ultimo perio-

do, secondo cui “Per gli immobili riconosciuti di interesse storico o artistico, ai sensi dell ’art. 10 del codice di cui al

D.Lgs. 22 gennaio 2004, n. 42, la riduzione è elevata al 35%.”.

Conseguentemente, l’Agenzia ha sostenuto che, anche in questa ipotesi, i valori da confrontare per determinare

l’imponibile ai fini IRPEF, sono il canone annuo, ridotto del 35%, e la rendita catastale, rivalutata, ridotta del 50%.

Infine, la stessa regola va applicata per i soggetti non residenti: pertanto, anche nei confronti di tali soggetti il red-

dito medio ordinario relativo agli immobili riconosciuti di interesse storico/artistico è costituito dalla rendita cat a-

stale, rivalutata, ridotta del 50%, anche nell’ipotesi di locazione.

Pertanto, per gli immobili di interesse storico e artistico, la disciplina applicabile, ai fini della presentazione del

Mod. 730/2016, è la seguente:

1) immobile di interesse storico artistico non locato:

- il contribuente inserisce i dati nel Quadro B indicando, tra l’altro, la rendita catastale ridotta del 50% nella

Colonna 1 e gli altri dati (Utilizzo, Possesso ed eventuali Casi particolari) ;

- chi presta assistenza fiscale, tiene conto del codice inserito nella Colonna 2 (“Utilizzo”) e di quello even-

tualmente inserito nella Colonna 12 (“Casi particolari IMU”) per determinare, considerando anche gli altri

dati inseriti nelle altre Colonne, se e con quali modalità il reddito è tassato (riportandone l’importo nel Rigo

3 (o Rigo 7 se trattasi di abitazione principale non soggetta a IMU) del Mod. 730 -3 oppure no (in questo ul-

timo caso riporta il reddito nel Rigo 147 o 148);

2) immobile di interesse storico artistico locato senza opzione per la cedolare secca :

- il contribuente inserisce i dati nel Quadro B indicando, tra l’altro, la rendita catastale ridotta del 50% nella

Colonna 1, uno dei Codici che contraddistinguono le locazioni nella Colonna 2 (Codici 3, 4, 8, 11, 12, 14 e

16), i giorni e la percentuale di possesso nelle Colonne 3 e 4, il Codice 4 nella Colonna 5 e il 65% del canone

di locazione nella Colonna 6;

- chi presta assistenza fiscale confronta la rendita catastale indicata nel Quadro B, Colonna 1, rivalutata del

5%, con il canone il locazione riportato nella Colonna 6 ed indica nel Rigo 3 del Mod. 730-3 il valore mag-

giore;

3) immobile di interesse storico artistico locato con opzione per la cedolare secca:

- il contribuente nella Colonna 1 (rendita catastale) riporta la rendita catastale dell ’immobile ridotta del

50%, compila le Colonne 5 (codice canone) e 6 (canone di locazione) secondo le regole ivi descritt e, barra

la casella di Colonna 11 (opzione per la cedolare secca), compila la Sezione II del Quadro B;

- chi presta assistenza fiscale calcola l’imposta sostitutiva del 21% sul reddito imponibile determinato se-

condo le regole a tal fine previste (per maggiori dettagli si rimanda al paragrafo “Immobili locati - Cedolare

secca sulle locazioni di immobili per finalità abitative”). Se l’opzione per la cedolare secca riguarda un im-

mobile storico-artistico situato in un Comune ad alta densità abitativa e dato in locazione a canone “con-

cordato” (tassato, quindi con l’aliquota del 10%) nella Colonna 2 va indicato il codice utilizzo 8 (vedi infra).

Per gli immobili di interesse storico o artistico, così come per le altre tipologie di immobili, ubicati in Comuni

c.d. ad alta densità abitativa e locati con contratti “a canone concordato” (art. 2, comma 3, Legge n.

431/1998), il relativo reddito può essere ulteriormente ridotto del 30% (Camera dei Deputati, Commissione

Finanze, Interrogazione 31 ottobre 2012, n. 5-08349).

REQUISITO TERRITORIALE

Condizione necessaria perché l’immobile produca reddito fondiario è la sua ubicazione nel territorio dello Stato, a

nulla rilevando la residenza del titolare.

Ne consegue che, anche per i soggetti non residenti, si considerano pro dotti in Italia (e, quindi, soggetti a tassazio-

ne) i redditi degli immobili ivi posseduti; al contrario, i redditi prodotti da immobili posseduti all’estero da residenti

si considerano redditi diversi (ai sensi dell’art. 67 TUIR) e vanno indicati nel Rigo D4 del Quadro D del Mod.

730/2016.QUADRO B 730/2016

ABITAZIONE PRINCIPALE E PERTINENZE

Si considera abitazione principale quella nella quale il contribuente che la possiede a titolo di proprietà, usufrutto o

altro diritto reale o i suoi familiari (coniuge, parenti entro il terzo grado ed affini entro il secondo grado) dimorano

abitualmente (art. 43 c.c.).

In genere, dunque, l’abitazione coincide con la residenza anagrafica.

In linea generale, il reddito dell’abitazione principale corrisponde alla rendita catastale rivalutata del 5%, rapporta-

ta ai giorni e alla percentuale di possesso.

L’abitazione resta principale, anche quando il contribuente trasferisce la propria dimora abituale presso un istituto

di ricovero o sanitario, a condizione che l’abitazione non risulti locata (circolare 3 gennaio 2001, n. 1/E).

Sull’abitazione principale, con riferimento al periodo d’imposta 2015, sono state apportate alcune importanti

novità che derivano dalle modifiche subite nello stesso anno dalla disciplina IMU con i relativi riflessi sul

principio di alternatività IMU-IRPEF (per maggiori dettagli si rimanda al paragrafo “Alternatività IMU-IRPEF”).

Infatti, non è stato richiesto il pagamento dell’IMU sulle abitazioni principali e relative pertinenze, a meno che

non si tratti di immobili “di lusso” e cioè quelli censiti nelle categorie catastali A/1, A/8 e A/9 (D.L. n. 102/2013

e D.L. n. 133/2013).

Di conseguenza, ai fini IRPEF, per il periodo d’imposta 2015, le regole sono le seguenti:

abitazioni principali classificate nelle categorie A/1, A/8 o A/9 (abitazioni di lusso): sono soggette ad IMU e,

pertanto, in applicazione del principio di alternatività IMU-IRPEF, continuano a non concorrere al reddito im-

ponibile IRPEF (l’importo va indicato nel Rigo 148 del Mod. 730-3);

abitazioni principali classificate in categorie diverse da A/1, A/8 o A/9 (abitazioni non di lusso) : non sono sog-

gette ad IMU e, pertanto, in applicazione del principio di alternatività IMU -IRPEF, il reddito concorrere alla

formazione reddito imponibile IRPEF (va riportato nel Rigo 7 del Mod. 730-3), ma spetta una deduzione di pa-

ri importo (da indicare nel Rigo 12 del Mod. 730-3).

PERTINENZE

Sono pertinenze le cose immobili di cui all’art. 817 c.c., classificate o classificabili in categorie diverse da quelle ad

uso abitativo, destinate ed effettivamente utilizzate in modo durevole a servizio delle unità i mmobiliari adibite ad

abitazione principale delle persone fisiche.

Le pertinenze possono anche non essere contigue all’abitazione principale.

DEDUZIONE

Nei casi di abitazioni principali non di lusso (cioè quelle inquadrate in categorie catastali diverse da A/1, A/8 o A/9)

compete una deduzione dal reddito complessivo fino all’ammontare della rendita catastale dell’unità immobiliare

adibita ad abitazione principale e delle relative pertinenze (art. 10, comma 3-bis, TUIR).

Le caratteristiche di tale deduzione sono le seguenti:

la deduzione corrisponde all’ammontare dell’intera rendita catastale dell’abitazione principale e relative per-

tinenze, rivalutata del 5% (di fatto, quindi, l’abitazione principale comprensiva di pertinenze non viene tassa-

ta);

deve essere rapportata al periodo e alla quota di possesso dell’immobile, nonché ai giorni di permanenza del

requisito di abitazione principale;

nel caso in cui la percentuale di possesso è variata nel corso dell’anno, la deduzione va calcolata in base alla

percentuale media di possesso;

in caso di unità immobiliare utilizzata come abitazione principale solo per una parte dell ’anno e concessa in

locazione per il residuo periodo, la deduzione (rapportata alla percentuale di possesso e al periodo di utilizzo)

spetta solo se la rendita catastale rivalutata risulti superiore al canone annuo di locazione ;

compete per una sola unità immobiliare adibita ad abitazione principale (circolare 29 dicembre 1999, n.

247/E;QUADRO B 730/2016

nel caso in cui l’abitazione principale venga utilizzata anche come luogo di esercizio dell’attività d’impresa,

arte o professione, e quindi in maniera promiscua, la deduzione va ridotta al 50% (circ olari 27 maggio 1994, n.

73/E e 10 agosto 1994, n. 150/E);

non spetta alle persone fisiche residenti all’estero (circolare 10 agosto 1994, n. 150/E);

la deduzione spetta anche alle cooperative a proprietà indivisa che possono dedurre un importo pari alle ren-

dite catastali delle abitazioni dei soci (circolare 3 gennaio 2011, n. 1/E).

ESEMPI DI CALCOLO DELLA DEDUZIONE PER ABITAZIONE PRINCIPALE

Esempio n. 1

Si supponga il caso di un contribuente che possiede, al 50% con il coniuge, una abitazione principale con rendita c a-

tastale di 1.200 euro più una pertinenza con rendita catastale di 400 euro.

L’immobile è stato posseduto, durante il periodo d’imposta, per 200 giorni.

In tal caso la deduzione (che poi andrà ad azzerare il reddito dell’immobile) viene calcolata nel seguente modo:

[(1.200 + 400) x 1,05] x 50% x 200/365 = 460 euro.

Esempio n. 2

Si supponga il caso di un contribuente che possiede, al 100%, due abitazioni di cui la prima utilizzata c ome propria

abitazione principale e la seconda data in uso al figlio che la utilizza come su a abitazione principale.

In tal caso la deduzione potrà essere fruita solo relativamente alla prima abitazione.

ABITAZIONE PRINCIPALE

Abitazione

principale

e pertinenze

Di lusso Non di lusso

(solo cat. A/1, A/8, A/9)

IRPEF non dovuta IRPEF dovuta

E’ sostituita dall’IMU Spetta la deduzione

di pari importoQUADRO B 730/2016

IMMOBILI A DISPOSIZIONE

Nel caso di abitazioni possedute in aggiunta all’abitazione principale del titolare o dei suoi familiari e non utilizzate

come beni strumentali all’esercizio di arti, professioni, imprese, che sono utilizzate direttamente come residenze

secondarie o sono comunque tenute a propria disposizione del possessore, non sono dovute IRPEF e addizionali in

quanto sostituite dall’IMU.

È prevista un’eccezione: infatti, il reddito degli immobili ad uso abitativo non locati situati nello stesso Comune nel

quale si trova l’immobile adibito ad abitazione principale, assoggettati ad IMU, concorre alla formazione della ba-

se imponibile IRPEF e delle relative addizionali nella misura del 50% (art. 1, comma 717, Legge 27 dicembre 2013, n.

147); pertanto, nella Colonna 12 è previsto il Codice “3” da utilizzare per permettere, a chi presta assistenza fiscale,

di determinare correttamente il reddito del fabbricato. Per abitazione principale si intende quella nella quale il

proprietario (o titolare di altro diritto reale), o i suoi famili ari dimorano abitualmente (codice 1 nella Colonna 2).

Sono compresi i fabbricati rurali adibiti ad abitazione principale pur non presenti nel Quadro B.

Si ricorda che per le abitazioni a disposizione il reddito va aumentato di un terzo (art. 40 TUIR).

IMMOBILI LOCATI

È prevista la facoltà per il contribuente di scegliere l’applicazione di un regime tributario sostitutivo sul reddito da

locazione (c.d. “cedolare secca sugli affitti”), relativamente alla tassazione del reddito fondiario per le persone fis i-

che proprietarie di immobili ovvero titolari di diritti reali di godimento su unità immobiliari locate ad uso abitativo

(art. 3 del D.Lgs. 14 marzo 2011, n. 23).

Pertanto, la disciplina degli immobili locati è diversa a seconda che si applichi :

il regime ordinario;

la cedolare secca.

Si ricorda, ancora una volta, che sugli immobili locati l’IMU non sostituisce l’IRPEF e le relative addizionali che

sono comunque dovute (salvo che il contribuente non abbia optato per la cedolare secca, nel qual caso è

dovuta tale imposta sostitutiva).

IMMOBILI LOCATI A REGIME ORDINARIO

Se, ricorrendone i presupposti, non si è optato per la tassazione sostitutiva (“cedolare secca”), il reddito

dell’immobile locato da dichiarare è calcolato, in linea generale, confrontando la rendita catastale rivalutata con il

reddito effettivo (corrispondente al canone di locazione abbattuto forfetariamente).

Le modalità di tassazione e, in particolare, la determinazione del reddito effettiva variano a seconda del tipo di co n-

tratto.

Nello specifico, è necessario distinguere tra i seguenti contratti di locazione :

1. in regime non legale (libero o con patti in deroga);

2. ad equo canone;

3. in regime convenzionato;

4. transitorio.

LOCAZIONE IN REGIME LIBERO O CON PATTI IN DEROGA

Nel caso in cui l’immobile sia locato con contratto libero (art. 2, comma 1, Legge n. 431/1998) o in regime di patti in

deroga (Legge n. 359/1992), per determinare il reddito imponibile, occorre confrontare la rendita catastale rivalu-

tata con il reddito effettivo (dato dal canone di locazione meno una deduzione forfetaria pari al 5% del canone

stesso) e dichiarare il maggiore dei due (art. 37, comma 4-bis, TUIR).

Nell’ipotesi in cui il fabbricato sia sito nella città di Venezia centro e nelle isole della Giudecca, di Murano e di Bur a-

no, la riduzione rimane confermata al 25%.

Il reddito derivante dalla locazione degli immobili deroga al principio di cassa e deve essere, quindi, d ichiarato in

base alla sua competenza, indipendentemente dal suo effettivo percepimento.QUADRO B 730/2016

ESEMPI DI CALCOLO DEL REDDITO DI IMMOBILE LOCATO

Si consideri il caso di un contribuente che possiede un immobile, sito a Milano, con rendita catastale pari a 1.200

euro che, durante il periodo d’imposta, è stato locato per 800 euro mensili (canone annuo pari a 9.600 euro).

I calcoli da effettuare sono i seguenti:

rendita catastale rivalutata = 1.200 x 1,05 = 1.260;

canone annuo abbattuto del 5% = 9.600 x 95% = 9.120.

Il reddito dell’immobile sarà pari a 9.120 e cioè il maggiore tra la rendita catastale rivalutata (1.260) e il canone di

locazione al netto della deduzione (9.120).

LOCAZIONE A EQUO CANONE

In caso di locazione di immobili a regime di equo canone per la determinazione del reddito imponibile occorre pr o-

cedere allo stesso modo sopra indicato, senza, però, effettuare il raffronto con la rendita catastale rivalutata.

Pertanto, il reddito imponibile è dato dal canone di locazione meno una deduzione pari al 5% (o 25%) del canone

stesso.

LOCAZIONE A CANONE CONVENZIONATO

In caso di stipula di un contratto a canone concordato (art. 2, comma 3, Legge n. 431/1998) sono previste alcune

agevolazioni sia per il locatore che per il conduttore.

In particolare, per quanto riguarda il locatore, il reddito effettivo (determinato effettuando il confronto tra rendita

catastale rivalutata e il canone di locazione abbattuto del 5%-25%) è ulteriormente abbattuto del 30%.

ESEMPI DI CALCOLO DEL REDDITO DI IMMOBILE LOCATO A CANONE CONVENZIONATO

Si supponga un immobile, locato a regime convenzionale con una rendita catastale rivalutata di 2.500 euro e un c a-

none di locazione annuo di 18.000 euro, che ridotto del 5% è pari a euro 17.100.

In tal caso, il reddito imponibile sarà pari a 11.970 euro ottenuto applicando l’ulteriore riduzione del 30% sul cano-

ne ridotto di 17.100 euro.

Se, invece, la rendita catastale rivalutata è pari a 3.800 euro e il canone di locazione annuo di euro 3.900 euro, che

ridotto del 5% è pari a 3.705 euro, il reddito imponibile è pari a 2.660 euro, ottenuto applicando l’ulteriore riduzio-

ne del 30% sulla rendita catastale di 3.800 euro.

La disciplina di cui sopra si applica unicamente alle unità immobiliari concesse in locazione a canone convenziona-

le sulla base di appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni

dei conduttori maggiormente rappresentative a livello nazionale situate nei Comuni di cui all’art. 1 del D.L. 30 di-

cembre 1988, n. 551, convertito, con modificazioni, dalla Legge 21 febbraio 1989, n. 61. Si tratta, in particolare, de-

gli immobili situati:

nei Comuni di Bari, Bologna, Catania, Firenze, Genova, Milano, Napoli, Palermo, Rom a, Torino e Venezia, non-

ché nei Comuni confinanti con gli stessi;

negli altri Comuni capoluoghi di Provincia;

nei Comuni, considerati ad alta tensione abitativa, individuati nella delibera CIPE 30 maggio 1985 (G.U. 19 gi u-

gno 1985, n. 143), non compresi nei punti precedenti; nei Comuni di cui alla delibera CIPE 8 aprile 1987, n. 152

(G.U. 22 aprile 1987, n. 93), non compresi nei punti precedenti;QUADRO B 730/2016

nei Comuni di cui alla delibera CIPE 14 febbraio 2002, n. 4/2002 (G.U. 26 agosto 2002, n. 199), mod ificata dalla

delibera CIPE 29 settembre 2002, n. 84/2002 (G.U. 29 novembre 2002, n. 280) e dalla delibera CIPE 13 nove m-

bre 2003, n. 87/03 (G.U. 18 febbraio 2004, n. 40), non compresi nei punti pr ecedenti;

nei Comuni della Campania e della Basilicata colpiti dagli eventi tellurici dei primi anni Ottanta.

Gli elenchi dei Comuni sono aggiornati ogni 24 mesi ad opera del CIPE. In caso di Comune tolto da detti elenchi, le

agevolazioni non spettano a decorrere dall’anno in cui è avvenuta la variazione.

Quest’anno, per indicare le situazioni in cui l’immobile è locato a canone concordato, nella Colonna 2 “Utilizzo”

vanno utilizzati i seguenti codici:

Codice 8:

o per gli immobili situati in Comuni ad alta densità abitativa concessi in locazione a canone “concordato” in

base agli accordi definiti in sede locale tra le organizzazioni dei proprietari e quelle degli inquilini più

rappresentative a livello nazionale;

o per gli immobili dati in locazione a canone “concordato” con opzione per il regime della cedolare secca,

situati in uno dei Comuni per i quali è stato deliberato negli ultimi cinque anni precedenti la data di entrata in

vigore (28 maggio 2014) della legge di conversione del Decreto, lo stato di emergenza a seguito del verificarsi

di eventi calamitosi).

Codice 12:

o per gli immobili in parte utilizzati come abitazione principale e in parte concessi in locazione a canone

“concordato” situato in uno dei Comuni ad alta densità abitativa.

o per gli immobili in parte utilizzati come abitazione principale e in parte concessi in locazione a canone

“concordato” con opzione per il regime della cedolare secca, situati in uno dei Comuni per i quali è stato

deliberato lo stato di emergenza.

INDICAZIONE DEGLI ESTREMI DI REGISTRAZIONE

Per fruire dei benefici fiscali, il locatore deve indicare nella dichiarazione dei redditi gli estremi di registrazione del

contratto di locazione nonché quelli della denuncia ICI/IMU dell’immobile in questione (art. 8, comma 2, Legge 9

dicembre 1998, n. 431).

Il contribuente deve altresì indicare l’anno di presentazione della denuncia ICI/IMU dell’immobile e il Comune di

ubicazione dello stesso (art. 4, comma 2 Decreto del Ministero dei Lavori pubblici del 5 marzo 1999 e C.M. n. 150/E

del 7 luglio 1999).

È, quindi, opportuno indicare, nella Sezione II del Quadro B, l’anno di presentazione dell’ultima dichiarazione

ICI/IMU.

Per un approfondimento sulle agevolazioni per il locatario vedi capitolo “Quadro E”.

LOCAZIONE TRANSITORIA

I contratti ad uso transitorio (art. 5 Legge n. 431/1998) sono una particolare tipologia di contratti di durata inferiore

ai limiti previsti dalla legge per soddisfare particolari esigenze delle parti (ad esempio, per gli st udenti fuori sede).

Il canone può essere libero o convenzionato.

Però, nelle città “ad alta tensione abitativa” e nei Comuni limitrofi, il canone deve corrispondere alle tabelle prop o-

ste dai Comuni di appartenenza, che fanno riferimento ai canoni convenzionati.

Da un punto di vista fiscale, il canone di locazione è trattato alla stessa stregu a di un contratto ordinario con la ri-

duzione del 5% o (25%) a titolo forfetario.

Al contrario, per i contratti transitori stipulati da studenti che, per esigenze di studio, lasciano il proprio

Comune di residenza per trasferirsi vicino all’università (art. 5, commi 2 e 3, Legge n. 431/1998) spetta

l’ulteriore riduzione del 30% del reddito del fabbricato determinato effettuando il confronto tra la rendita

catastale rivalutata ed il reddito effettivo e portando a tassazione il maggiore dei due.Puoi anche leggere