L'EVOLUZIONE DELL'OPERATIVITÀ FONDI TRA NUOVI PROCESSI E ADOZIONE DI STANDARD - Abi

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

L’EVOLUZIONE DELL’OPERATIVITÀ

FONDI TRA NUOVI PROCESSI

E ADOZIONE DI STANDARD

Contiene le Linee guida per la standardizzazione

dell’operatività dell’industria del Risparmio Gestito

CONSORZIO ABI Lab

Sede Legale: 00186 Roma - Piazza del Gesù, 49

Sede Operativa: 00186 Roma - Via delle Botteghe Oscure, 4 - Tel. 06 6767270

www.abilab.it - email info@abilab.it

L’EVOLUZIONE

L’EVOLUZIONE DELL’OPERATIVITÀ

DELL’OPERATIVITÀ

FONDI

FONDI TRA

L’EVOLUZIONE NUOVI

NUOVI PROCESSI

DELL’OPERATIVITÀ

TRA PROCESSI

E

E ADOZIONE

FONDI DI

TRA NUOVI

ADOZIONE STANDARD

DIPROCESSI

STANDARD

E ADOZIONE DI STANDARD

Contiene

Contiene lele Linee

Linee guida

guida per

per la

la standardizzazione

standardizzazione

dell’operatività

dell’operatività dell’industria

dell’industria del Risparmio

Risparmio Gestito

Contiene le Linee guida per ladel Gestito

standardizzazione

dell’operatività dell’industria del Risparmio giugno

Gestito2016

INDICE

Executive Summary................................................................................................................5

Dalle Linee Guida alla fase di supporto per l’implementazione ...................6

Dalla fase di supporto alla creazione dell’Osservatorio

Operatività & Standard Fondi ABI Lab.......................................................................7

Lo standard e una panoramica internazionale.......................................................8

Il livello di adozione dello standard ISO 20022........................................11

La metodologia.....................................................................................................................11

Le evidenze dei KPI............................................................................................................ 12

Considerazioni conclusive.............................................................................................. 17

LINEE GUIDA PER LA STANDARDIZZAZIONE

DELL’OPERATIVITÀ DELL’INDUSTRIA DEL RISPARMIO GESTITO......................19

3

Executive Summary

“C’è vero progresso solo quando i vantaggi

di una nuova tecnologia diventano per tutti”

(Henry Ford)

Nessun principio è più vero di questo quando si tratta di stimolare un cambia-

mento che per essere di successo deve avvenire da parte dell’intera comunità

che potenzialmente lo potrebbe adottare. Questa considerazione porta ad altri

elementi di riflessione su come si possa o si debba guidare una trasformazione

estesa con quali “leve” e con quali tempi.

I soggetti che vivono il contesto economico/ finanziario non differiscono dal

senso più ampio di “comunità” e nel caso specifico il progetto di adozione del-

le “Linee Guida per la standardizzazione dell’operatività dell’industria del ri-

sparmio gestito” rappresenta un mutamento rilevante nelle modalità operative

di colloquio tra gli intermediari siano essi Collocatori, SGR, SIP o Hub.

Il processo di cambiamento è iniziato nel 2011 su sollecitazione delle Autorità

(Consob e Banca d’Italia) e con il supporto delle Associazioni (ABI e Assoge-

stioni) e le “leve” sono state la necessità di migliorare l’efficienza e l’opportu-

nità di convergere verso un modello distributivo maggiormente caratterizzato

da “Open Architecture”.

Infine i tempi, che sono stati quelli necessari per definire insieme all’Industria

del risparmio gestito le modalità e il percorso di adozione di standard comuni.

Il percorso verso l’adozione di standard tecnici (ISO 20022) e di Best Practice

operative nell’ambito del Risparmio Gestito è iniziato da lontano e ha attraver-

sato varie tappe intermedie.

L’utilizzo della messaggistica ISO 20022 per lo scambio delle informazioni tra

intermediari non è uno strumento tecnico fine a sé stesso bensì rappresenta

una base strutturale comune sulla quale costruire il percorso evolutivo dei pro-

cessi e quindi delle Linee Guida.

È evidente come sia complesso per player dell’industria che hanno ruoli e mo-

delli operativi diversi convergere verso processi armonizzati, tuttavia la pos-

sibilità di passare attraverso una “normalizzazione” data dall’adozione di uno

standard condiviso è sicuramente un elemento necessario e qualificante.

Testimonianza pratica sono il numero crescente di ambiti che sono stati analiz-

zati in questi anni da parte dell’Osservatorio Operatività & Standard fondi ABI

Lab e che sono stati inclusi via via nelle successive versioni delle Linee Guida:

Linee Guida V1 (2011):

• Processi di apertura conti, gestione ordini;

• Trasferimento delle quote di partecipazione;

• Fund Processing Passport.

5

Linee Guida V2 (2012) - integrazione di:

• Movimenti d’iniziativa ed eventi societari;

• Riconciliazioni quote;

• Revisione modello TDT relative al trasferimento di quote.

Linee Guida V3 (2016) - integrazione di:

• TDT – Single Leg OICR consolidamento modello operativo & tempistiche;

• Trasferimento posizioni/quote tra SIP;

• Data Set “Adeguata verifica”;

• Data Set “FATCA”;

• Data Set “CRS”;

• Price report;

• Modulo di sottoscrizione standardizzato.

Il presente Rapporto si caratterizza per avere al proprio interno l’ultima versio-

ne delle Linee Guida per la standardizzazione dell’industria del risparmio gesti-

to comprensiva delle appendici tecniche di approfondimento.

La sezione che precede le Linee Guida è dedicata all’illustrazione delle princi-

pali evidenze emerse dall’analisi quantitativa sul livello di adozione dello stan-

dard ISO 20022.

Dalle Linee Guida alla fase di supporto per l’implementazione

A giugno 2011 è stato avviato formalmente il progetto “Supporto Standard

Fondi” che si è posto come principale obiettivo l’assistenza ai partecipanti nel-

la fase di implementazione dello standard previsto dalle Linee Guida.

ABI Lab è stato individuato come coordinatore tecnico dell’iniziativa in virtù

delle sue competenze tecnologiche e organizzative.

Le Associazioni ABI e Assogestioni hanno mantenuto un ruolo importante in

termini di coordinamento generale del piano di implementazione soprattutto

in relazione alle attività comunicative di diffusione dello standard.

Inoltre, con l’obiettivo di organizzare efficacemente le attività e gestire la go-

vernance del progetto è stato costituito un Comitato di Gestione con lo sco-

po di assicurare, definire e verificare lo svolgimento delle attività e dei servizi

erogati. Al Comitato è stato demandato il compito di identificare, sviluppare e

coordinare le attività di ricerca mediante il monitoraggio delle azioni in corso

e la proposizione di nuovi contenuti di interesse per l’industria del risparmio

gestito.

Infine il progetto si è avvalso del coinvolgimento di Swift che ha sempre svolto

un ruolo centrale nel disegno e nella manutenzione della messaggistica ISO

20022.

Elemento strategico di fondamentale importanza a garanzia del successo della

fase di implementazione degli Standard è stata la creazione di una community

6

di pilot composta da banche collocatrici, SGR, SIP, Hub.

Il progetto pertanto ha vissuto due fasi distinte: durante la prima (06/2011 -

06/2013) gran parte dei pilot (soggetti che per primi hanno iniziato il percorso

di implementazione) hanno adattato i nuovi modelli tecnico/ operativi.

La seconda fase (06/2013 – 06/2015) ha garantito un servizio di assistenza a

chi aveva già completato l’implementazione dello standard e ha fornito sup-

porto a ulteriori soggetti che avevano da poco intrapreso il percorso di lavoro.

Per avviare concretamente i lavori, i soggetti pilot sono stati invitati a svolge-

re delle macro attività. Tra le prime, particolarmente significative si segnala-

no una Gap Analysis delle raccomandazioni generali/ operative e una macro

analisi della messaggistica ISO 20022 rispetto ai flussi proprietari. Tali attività

hanno portato alla redazione di planning di progetto per la valutazione dell’im-

patto sul modello operativo preesistente.

Relativamente all’attività di Gap Analysis, si è messo a disposizione un modello

di Self Assessment in cui le best practice sono state raggruppate in diversi am-

biti, dando vita a 5 macro-sezioni. Per ogni best practice, poi, sono stati definiti

l’attuale modello di adeguatezza, i dipartimenti aziendali coinvolti nella loro

fase di implementazione e le linee di intervento previste.

L’utilizzo di una metodologia comune ha reso più efficiente e omogenea la suc-

cessiva fase di analisi.

Il continuo confronto con i partecipanti durante la fase pilot ha reso anche

possibile l’ottimizzazione della messaggistica ISO 20022, oggetto di 4 release

(R2, R3, R4 e R5) che hanno garantito un importante consolidamento del layer

tecnico. Inoltre, ha reso possibile l’estensione del perimetro iniziale delle Linee

Guida ad ulteriori macro-ambiti come riconciliazioni, movimenti di iniziativa,

eventi societari e trasferibilità delle quote.

Tutte queste attività hanno portato alla pubblicazione nel 2012 della versione

2.0 delle Linee Guida ed evidenziato ancora una volta come il progetto di stan-

dardizzazione in atto non comporti univocamente una revisione dei modelli

IT di scambio dei flussi elettronici ma implichi una rimodulazione dei processi

organizzativi ed operativi interni.

La versione 2.0 è stata nuovamente condivisa con Consob e Banca d’Italia.

Terminata la fase pilot del progetto – che ha visto risultati assolutamente sod-

disfacenti in termini di crescita dei partecipanti e in ampiezza del perimetro

trattato – nel giugno 2013 è iniziata la fase II che prevedeva l’estensione delle

attività per altri due anni fino a giugno 2015. Tra gli elementi salienti che hanno

caratterizzato la seconda fase di progetto si evidenzia il ricorso a sottogruppi

di lavoro per l’analisi di specifiche tematiche come ad esempio la trasferibilità

delle quote tra SIP e la definizione di dataset standardizzati AML e FATCA.

Anche l’evoluzione della messaggistica è stata costantemente curata, sono

stati pubblicati 2 ulteriori release ISO 20022 (R6, R7) che, vista la stabilità or-

mai raggiunta, non hanno riguardato i processi di invio degli ordini ma solo i

messaggi di gestione dei rapporti.

Nel mese di maggio 2015 è terminata formalmente la fase II del progetto “Sup-

porto Standard Fondi’. In tale data, all’interno della community di lavoro, erano

presenti 37 intermediari e 7 vendor/ outsourcer.

7

Dalla fase di supporto ALLA CREAZIONE DELL’OSSERVATORIO

OPERATIVITà & STANDARD FONDI ABI LAB

A metà del 2015, dopo aver riscontrato l’interesse e la necessità di continuare

a ricevere un supporto finalizzato all’assistenza e all’evoluzione dello standard

nonché ad approfondire il confronto su alcuni specifici aspetti operativi, si è

costituito formalmente l’Osservatorio Operatività & Standard Fondi ABI Lab

con l’obiettivo di realizzare un presidio permanente su tematiche Operations in

ambito Risparmio Gestito.

L’Osservatorio Operatività & Standard Fondi rappresenta una vera e propria

evoluzione del modello di servizio. Il punto di partenza è il monitoraggio e il

continuo confronto con i partecipanti in merito alle evoluzioni dello scenario

operativo derivanti sia da fattori normativi sia da nuove dinamiche volute dal

mercato stesso.

Questi cambiamenti comportano forti impatti sui due principali macro ambiti

oggetto di studio dell’Osservatorio: l’evoluzione dell’operatività sui fondi e l’e-

voluzione e manutenzione dello standard tecnico.

Anche in questa nuova veste, ABI Lab continua a lavorare a stretto contat-

to con ABI e Assogestioni che periodicamente evidenziano i driver di cambia-

mento e le tematiche rilevanti soprattutto sotto il profilo normativo.

Importanti direttrici di approfondimento sono:

• forte attenzione ai processi e più in particolare alla logica per processi end

to end;

• crescente importanza al tema della misurazione attraverso indicatori speci-

fici, sia legati al processo sia ai volumi;

• approfondimenti tecnologici a supporto di operatività specifiche.

In questa logica evoluta di Osservatorio si è ancora di più accentuato il ricor-

so alla costituzione di sottogruppi di lavoro specifici che si sono occupati (o

si occuperanno) di ulteriori tematiche di interesse comune quali: modulo di

sottoscrizione standardizzato, riconciliazione anagrafica e servizi, estensione

dell’utilizzo di ISO 2002 anche per Hedge Funds e convenzione di collocamen-

to light.

Infine continuano ad esser presenti anche attività parallele di supporto all’im-

plementazione per i soggetti che ancora non hanno iniziato il percorso di atti-

vazione.

Il percorso evolutivo è tuttora in corso e tramite l’Osservatorio Operatività &

Standard Fondi sarà costantemente mantenuto l’allineamento tra le esigenze

del mercato e il perimetro di copertura dello standard sia tecnico sia operativo.

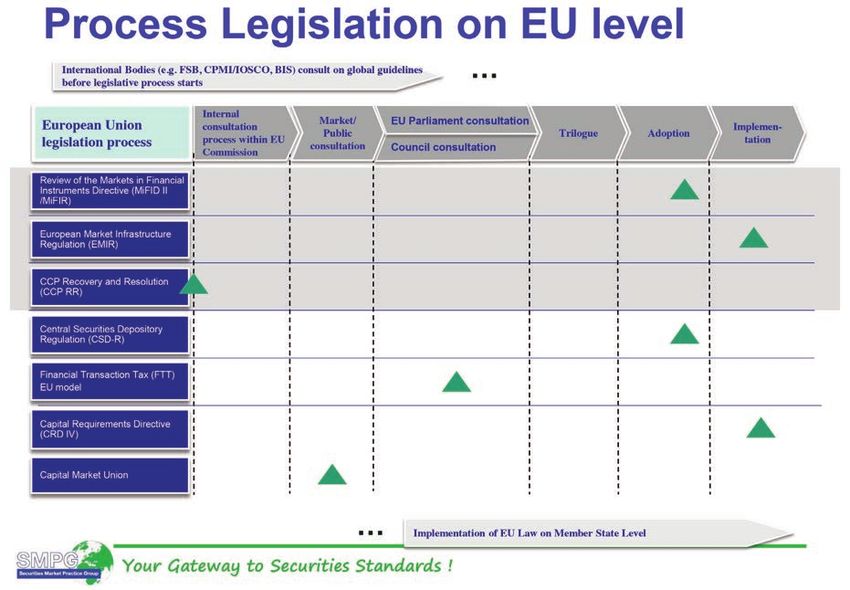

Lo standard e una panoramica internazionale

Il panorama normativo a livello comunitario è in una fase di continua evoluzio-

ne: nei prossimi anni da una parte saranno consolidate iniziative già in corso

come T2S, contestualmente dall’altra sarà necessario confrontarsi con nuovi

modelli derivanti dall’introduzione di MIFID II, CSDR e Capital Market Union.

Lo schema sotto riportato evidenzia alcuni tra i principali ambiti normativi in

corso di definizione o di implementazione nell’ambito del Risparmio Gestito.

8

Come si può osservare i temi sono interconnessi e gli stati di avanzamento

sono differenti, pertanto è ragionevole pensare che durante i prossimi 2-3 anni

una componente importante degli effort e del budget degli intermediari sarà

allocato a queste iniziative.

L’effetto combinato degli impatti normativi e della continua globalizzazione

dei servizi e dei modelli distributivi offerti dagli intermediari finanziari (es. CSD,

ICSD, CSDR) renderanno sempre più evidente l’opportunità se non la necessità

di ottimizzare la componente realizzativa tramite economie di scala che saran-

no sempre meno locali e sempre più basate sulla condivisione di esperienze

globali.

In questo contesto l’analisi di modelli operativi che mettono a fattor comune

requisiti di business e vincoli normativi contribuiscono alla definizione di Best

Practice e layer tecnici che rappresentano un fattore di successo determinante.

Nell’ambito dell’industria del risparmio gestito sono presenti alcuni working

group internazionali (es. SMPG, FINDEL, GAIA, ALMUS, FPSG) che da anni la-

vorano per armonizzare modelli e definire Market Practice globali a supporto

dei processi di distribuzione dei fondi di investimento nelle varie asset class.

Fattor comune è l’utilizzo della messaggistica ISO 20022 come standard di col-

loquio tra le controparti.

L’adozione di ISO 20022 si basa sul principio di rappresentare e descrivere la

componente statica e dinamica del processo operativo separatamente della

messaggistica quindi non è solo un standard di comunicazione ma un modello

“culturale” su cui sviluppare il layer tecnico.

9In Europa molti paesi hanno iniziato un percorso di trasformazione con l’o-

biettivo di convergere verso l’utilizzo di modelli standardizzati basati su ISO

20022, alcuni di essi, di seguito riportati, hanno raggiunto significativi risultati:

• Danimarca: lo standard ISO 20022 oggi è utilizzato dal modello Transfer

Agent mentre per quanto concerne il CSD la migrazione avverrà contem-

poraneamente all’implementazione del progetto T2S prevista per fine 2018.

• Norvegia: l’utilizzo di ISO 20022 è particolarmente diffuso e conta 1,4 milio-

ni di transazioni al mese tra VPS e le rispettive controparti.

• Svezia: sono in corso attività per automatizzare i processi di trasferibilità

delle quote di OICR.

• Svizzera: il progetto di adozione dello standard ISO 20022 è coordinato

dalla Swiss Commission for Financial Standardization (SCFS) che ha l’obiet-

tivo di definire scadenze Best Practice e tool.

Il percorso di adozione ha raggiunto uno stadio evoluto e la maggior parte

dei player ha già adottato standard ISO 20022. Sono anche in corso attività

per uniformare il processo di trasferibilità degli OICR con quello dei titoli.

• Lussemburgo: sono presenti 2 gruppi di lavoro, ALMUS e Findel.

L’adozione della messaggistica ISO 20022 crossborder è largamente este-

sa: il 65% degli ordini processati da Transfer Agent è rappresentato da ISO

20022 (fonte EFAMA annual report 2015) e inoltre dettagliate Best Practice

sono state pubblicate ormai da alcuni anni.

Sono in corso da parte di Findel attività per armonizzare i processi di trasfe-

ribilità delle quote di OICR.

• Germania: È in corso la revisione delle Best Practice e di tutta la messaggi-

stica ISO 20022 relativa al mercato domestico; il percorso di adozione da

parte degli intermediari finanziari procede in modo rilevante solo per gli

intermediari che hanno significativi business crossborder.

• UK: nell’ambito dei Fondi pensione le Best Practice e la relativa messaggi-

stica ISO 20022 sono diffuse e stabili da tempo, coprono i principali ambiti

operativi che vanno dalla gestione degli ordini all’estratto conto ed alla ge-

stione dei prezzi.

Particolare attenzione è stata data ai processi di re-intestazione delle posi-

zioni e al trasferimento di quote di OICR tra intermediari. La soluzione adot-

tata è “multi asset type” cioè può essere adottata indistintamente per fondi

di investimento, fondi pensione o Etf.

Le testimonianze pratiche di questi paesi dimostrano come la condivisione di

obiettivi globali che passano attraverso la definizione di “road map” e priorità

producano effetti positivi per i singoli e diano un contributo rilevante alla crea-

zione di un mercato più aperto, più efficiente e armonizzato.

10Il livello di adozione dello standard ISO 20022

La forte esigenza che il cambiamento avvenga a livello il più possibile capillare

per produrre benefici importanti a livello di ecosistema si sposa con una forte

attenzione al monitoraggio del livello di adozione dello standard.

Fin dal principio si è messo in preventivo un tempo fisiologico per generare

una cosiddetta “massa critica” che potesse condurre a primi ritorni in termini

di efficientamento. Nel corso del tempo è stato importante monitorare il trend

di questa crescita e la relativa capillarità. Questa attività è stata condotta con 2

rilevazioni specifiche: la prima a giugno 2014, la seconda a luglio 2015.

La metodologia

A luglio 2015 è stata avviata la seconda rilevazione volta ad analizzare lo stato

di adozione dello standard ISO 20022. L’attività è stata oggetto di specifiche

comunicazioni da parte di ABI e Assogestioni per garantire un ampio livello di

partecipazione.

Per la rilevazione è stato utilizzato un questionario composto da 3 sezioni spe-

cifiche:

• la prima finalizzata a raccogliere il totale delle operazioni processate dall’en-

te segnalante tramite flussi proprietari;

• la seconda volta ad identificare i volumi attuali scambiati tramite flussi ISO

per singola controparte;

• la terza riferita ai volumi ISO stimati a 12 mesi.

Nei mesi successivi hanno risposto le seguenti tipologie di intermediari che

rappresentano una quota rilevante del mercato del Risparmio Gestito:

• 10 Sgr;

• 32 Banche/ Gruppi Bancari;

• 7 SIP.

La metodologia di lavoro ha previsto questi step:

1. raccolta delle risposte inviate dagli intermediari;

2. determinazione del totale delle transazioni in OICR effettuate sul mercato

domestico;

3. analisi dello scenario di mercato suddiviso per modello di business (Fondi

italiani, Fondi Esteri);

4. elaborazione di KPI relativi al livello di diffusione dello standard ISO 20022;

5. identificazione di punti di attenzione.

Le risposte pervenute sono state analizzate partendo dai dati segnalati dalle

SGR/ SIP e comparandoli (dove possibile) con i dati ricevuti dai relativi Collo-

catori al fine di verificare la coerenza degli stessi con particolare riferimento al

11numero degli ordini elaborati su base giornaliera; laddove sono state riscontra-

te significative differenze, si è proceduto alle dovute verifiche con le contro-

parti.

Il risultato di questo processo ha portato ad una precisa rappresentazione dei

volumi scambiati tra soggetti Collocatori e rispettivi SIP o SGR.

Infine sono stati determinati i KPI che rappresentano la situazione attuale e la

previsione a 12 mesi:

• KPI-1: Percentuale di Asset Under Management (AUM) raggiungibili tramite

ISO 20022 (totale AUM vs AUM di SGR iso compliant);

• KPI-2: Percentuale di operazioni (ordini) scambiate tramite ISO 20022 (to-

tale ordini mercato vs ordini scambiati in ISO 20022);

• KPI-3: Crescita delle operazioni (ordini) ISO 20022 durante il ciclo di vita

del progetto;

• KPI-4: Dimensionamento della community ISO 20022.

Prima di passare alla trattazione dei singoli KPI è utile approfondire come sia

stato determinato l’insieme di riferimento ovvero: il totale annuo delle opera-

zioni di sottoscrizione, rimborso, switch e servizi (intesi come piani di investi-

mento, rimborso e switch) su OICR.

Si premette che tale informazione non è reperibile tramite alcuna fonte atten-

dibile disponibile sul mercato, pertanto si è reso necessario utilizzare un me-

todo empirico che si basa in parte su dati statistici forniti da Assogestioni e in

parte su dati messi a disposizione da un campione di SIP/ SGR/ Collocatori.

Le seguenti stime sono aggiornate al 2° trimestre 2015 e si possono ritenere

affidabili con una tolleranza di circa il 20%:

• operazioni in Fondi diritto Italiano aperti – gestioni collettive SGR: 27,5 mln;

• operazioni in Fondi diritto Estero-Gruppi Italiani – gestioni collettive via SIP:

14 mln;

• operazioni in Fondi diritto Estero-Gruppi Esteri – gestioni collettive via SIP:

13,8 mln.

I numeri sopra indicati, quindi, non fanno riferimento solo alle controparti che

hanno risposto al questionario ma all’intero mercato distributivo domestico.

Le evidenze dei KPI

Di seguito sono riportati i principali risultati dei KPI individuati. Per i primi 2

KPI si è ritenuta utile una suddivisione tra fondi aperti di diritto italiano e fondi

round trip/ esteri e per ognuno di essi è stata rappresentata la situazione alla

data di rilevazione (3° trimestre 2015) e la relativa proiezione a 12 mesi.

Il primo indicatore fa riferimento alla percentuale di AUM raggiungibili tramite

ISO 20022.

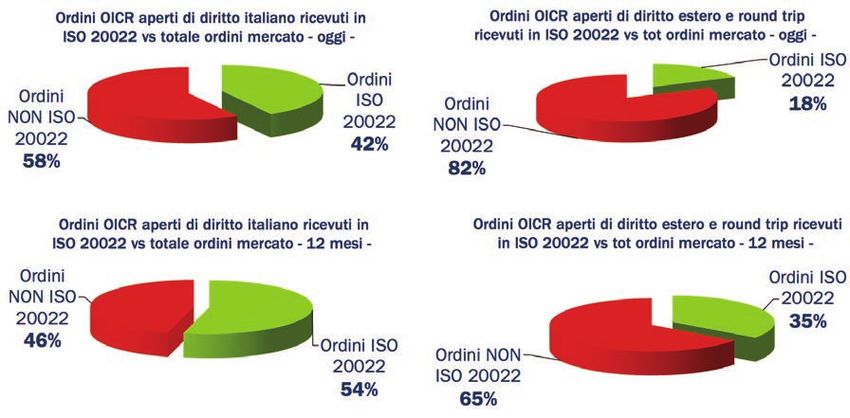

12Figura 1

Scenario degli AUM raggiungibili con ISO 20022

Il 58% degli AUM dei fondi di diritto italiano e l’80% degli AUM dei fondi este-

ri e round trip sono oggi potenzialmente raggiungibili tramite operazioni ISO

20022 inviate dai Collocatori alle SGR/ SIP.

Le previsioni di crescita a 12 mesi sono di circa il 40% sui fondi di diritto italiano

e del 12% sui fondi esteri e round trip.

La copertura media degli AUM stimata a 12 mesi sarà superiore all’80%.

Prima di passare all’interpretazione dei dati si illustra il quadro relativo al se-

condo KPI che si concentra sull’effettiva percentuale di operazioni (sottoscri-

zioni, rimborsi, switch e servizi) scambiate tramite ISO 20022.

Figura 2

Scenario degli ordini ricevuti con ISO 20022

13Il 42% degli ordini sui fondi di diritto italiano e il 18% degli ordini sui fondi esteri

e round trip sono oggi scambiati tramite operazioni ISO 20022 inviate dai Col-

locatori alle SGR/ SIP.

Se guardiamo il totale degli ordini ISO 20022 su fondi esteri ed italiani scam-

biati oggi e lo rapportiamo alle previsioni a 12 mesi la crescita media prevista è

di oltre il 40%.

Di seguito si offre un’interpretazione delle evidenze dei grafici riportati relativi

ai primi due KPI.

Fondi aperti di diritto italiano

Osservando i dati ci si rende immediatamente conto che la maggior parte delle

SGR rilevanti ha già adottato lo standard (58% degli AUM) e che i volumi delle

operazioni regolate tramite ISO sono circa il 42%.

Pur considerando che il livello di diffusione raggiunto è positivo, si devono evi-

denziare i seguenti 2 fattori:

• i volumi di ordini sono stati raggiunti, in molti casi, tramite la migrazione del

proprio Collocatore “captive” che è tipicamente un distributore bancario

importante e non tramite una migrazione capillare della rete distributiva;

• la crescita prevista a 12 mesi è “solo” discreta, soprattutto con riferimento

agli ordini (+28%) mentre per gli AUM è il 40%. Anche in questo caso pesa

probabilmente la mancanza di una vera pianificazione finalizzata alla mi-

grazione della totalità della propria rete distributiva.

Analizzando le dinamiche che regolano il processo di adozione dello standard,

si nota che il primo step è tipicamente effettuato dalla SGR che diventa “ISO

compliant”, solo successivamente sotto la spinta dei Collocatori, il vero proces-

so di migrazione prende forma.

I driver sono quindi un effetto combinato dato da SGR e Collocatori.

Fondi round trip/ esteri

Il modello distributivo italiano prevede che le società prodotto estere (Sicav) si

avvalgano di un SIP locale (soggetto incaricato dei pagamenti); pertanto, dif-

ferentemente da quanto accade per i fondi italiani, l’onere di adeguamento alla

standardizzazione non grava sulla società prodotto (Sicav estere) ma sul SIP.

Il mercato vede 6 principali controparti che hanno il ruolo di SIP di mercato

e che “intermediano” circa il 90% dei volumi totali. La maggior parte dei SIP

sono già “ISO compliant” pertanto è possibile affermare che la quasi totali-

tà delle società prodotto estere sono oggi raggiungibili tramite messaggistica

ISO 20022.

Il quadro è differente se si analizzano i volumi domestici delle operazioni ef-

fettivamente veicolate tra SIP e Collocatori: trattandosi di una distribuzione

tipicamente caratterizzata da “Open Architecture” sarebbe logico attendersi

un utilizzo esteso di ISO 20022 eppure lo scenario è disomogeneo, alcuni SIP

14hanno migrato una parte rilevante dei loro volumi mentre altri sono ancora in

una fase dove i volumi sono limitati (vedi KPI2).

Un fattore positivo invece è rappresentato dalla previsione di crescita a 12 mesi

che è pari al 94%.

Per quanto attiene al mercato cross-border, quindi alla relazione SIP - Transfer

Agent/ Sicav, si riscontrano risultati decisamente rilevanti in merito all’utilizzo

dello standard ISO 20022 via Swift, infatti questo rappresenta una modalità di

colloquio diffusa e fortemente utilizzata.

Da un punto di vista dei processi operativi alcuni SIP, particolarmente attenti al

livello di servizio e di automazione offerto alla loro clientela, stanno analizzan-

do ed implementando il modello di Trasferibilità delle quote di OICR sia nella

componente che vede lo scambio di informazioni tra Collocatore e SIP sia nella

componente tra SIP stessi (es. dati fiscali).

I risultati attesi dall’implementazione di questo modello sono una maggiore ef-

ficienza operativa e la sensibile riduzione dei tempi di trasferimento a vantag-

gio dell’investitore finale.

Per entrambe le tipologie di fondi (diritto italiano e round trip/ esteri) sono

stati rappresentati i primi 2 indicatori (Percentuale AUM raggiungibili tramite

ISO 20022 e Percentuale delle operazioni scambiati tramite ISO 20022) anche

con riferimento ai “soli partecipanti” all’Osservatorio.

Rispetto ai medesimi indicatori riferiti all’intero mercato lo scenario non cam-

bia in modo sostanziale, i valori di AUM - oggi - passano da 58%-63% sui fondi

italiani mentre per i volumi delle transazioni si passa da 42% a 44%. Analoga

situazione anche per le proiezioni a 12 mesi.

I dati riferiti ai fondi esteri e round trip non sono stati rappresentati in quanto

i partecipanti all’Osservatorio coincidono con la totalità di mercato (SIP) per-

tanto le percentuali non variano.

È interessante valutare il trend delle operazioni ISO distinguendo per tipologia

di controparte. Nella figura successiva si riporta il quadro relativo alle percen-

tuali di adozione della messaggistica ISO rispettivamente per SGR, Collocatori,

SIP.

15Figura 3

Scenario degli ordini ricevuti con ISO 20022

I grafici sopra riportati evidenziano come la community sia caratterizzata da un

numero rilevante di soggetti particolarmente virtuosi presenti in tutte le tipolo-

gie di intermediari (Collocatori, SIP e SGR) che hanno già portato a termine un

significativo percorso di adozione degli standard raggiungendo percentuali di

utilizzo della messaggistica ISO 200022 superiori al 70-80%.

Durante il ciclo di vita del progetto si è sempre tenuto in forte attenzione il

livello di implementazione dello standard. Il KPI-3 fa proprio riferimento alla

crescita delle operazioni (ordini) 20022. Nella figura seguente si riporta il trend

combinando 2 rilevazioni puntuali (questionari giugno 2014 e settembre 2015)

e 2 misurazioni stimate (maggio-2015 e settembre-2017).

Figura 4

Numero ordini ISO 20022 su base giornaliera (in migliaia)

Il dato rilevato a settembre 2015 indica un numero medio di operazioni ISO

scambiate giornalmente tra Collocatori e SGR/ Sip pari a 80.000. La crescita

rispetto alla rilevazione del giugno 2014 è pari al 128%.

La crescita stimata attesa a 5 mesi (settembre 2015 - febbraio 2016) era pari al

12% con un numero di operazioni pari a circa 90.000.

16La crescita prevista a 12 mesi secondo la rilevazione (settembre 2015 - settem-

bre 2016) è pari al 43% con un numero di operazioni pari a carica 120.000.

Un’ulteriore vista del livello di adozione ISO 20022 può essere ricavata dall’a-

nalisi del dimensionamento della community che è passata allo standard o che

ne prevede il passaggio nei prossimi 12 mesi. È il caso del KPI-4 rappresentato

nella figura seguente.

Figura 5

Composizione comunità ISO 20022

La community domestica “attiva” in ISO 20022 è composta da circa 30 sog-

getti (Banche/ Gruppi bancari, SGR e SIP).

Le previsioni a 12 mesi vedranno una potenziale crescita della rappresentanza

delle Banche/ Gruppi bancari con particolare rilevanza per quei soggetti ban-

cari che fanno riferimento a centri servizi/ outsourcer di mercato.

Proprio i centri servizi che supportano con le loro strutture tecnologiche ed

operative gli intermediari bancari avranno un ruolo fondamentale nel consen-

tire una diffusione capillare della messaggistica ISO 20022 nell’immediato fu-

turo.

La crescita attesa a 12 mesi dei soggetti SGR è numericamente ridotta ma ri-

levante in termini di nuovi AUM che saranno raggiungibili tramite lo standard.

La crescita attesa a 12 mesi dei SIP è numericamente non significativa in quan-

to il mercato dei SIP conta un numero ridotto di soggetti che già supportano la

messaggistica ISO 20022.

Considerazioni conclusive

Il percorso di adozione delle “Linee Guida” passa attraverso un lento proces-

so di trasformazione da modalità tecniche e operative “proprietarie” verso un

approccio di confronto e condivisione di tematiche che possono essere messe

a fattor comune per generare benefici ed economie di scala a vantaggio della

comunità e quindi anche dei singoli.

Il modello rappresentato dalle “Linee Guida” è in continua evoluzione e grazie

al contributo degli intermediari viene costantemente aggiornato per supporta-

re nuove operatività o cambiamenti normativi.

17L’attuale livello di adozione, seppur non si possa considerare terminato il per-

corso di trasformazione, ha consentito la realizzazione di un “modus operandi”

basato sulla condivisione dello stato di avanzamento e ha creato solide basi

per la prosecuzione dell’irreversibile percorso di trasformazione “in fieri’.

L’adozione dello standard ISO 20022 rappresenta solo il primo anello di una

catena che porta all’efficienza.

La messaggistica è l’elemento base sul quale costruire modelli operativi nuovi

e quindi raggiungere quel livello virtuoso atteso.

Ne sono un esempio pratico le molteplici iniziative sviluppate nel corso degli

ultimi 2 anni che hanno visto la definizione di “Data set” relativi alle informazio-

ni AML, FATCA e CRS, la redazione di un modulo di prima sottoscrizione unifi-

cato e utilizzabile per fondi di diritto italiano e Sicav oltre all’elaborazione di un

processo di Trasferibilità delle quote che coinvolge Collocatori, SGR e SIP.

Nell’interesse della comunità stessa è quindi necessario che, con il costante

supporto delle Associazioni, si prosegua il percorso di adozione redigendo, in

funzione delle proprie caratteristiche aziendali, “Master plan” che facilitino l’a-

dozione delle “Linee Guida” da parte delle relative controparti ad oggi non an-

cora presenti.

... solo a quel punto potremmo dire di avere dato un modesto contributo verso

il “vero progresso”.

18LINEE GUIDA PER LA STANDARDIZZAZIONE

DELL’OPERATIVITÀ DELL’INDUSTRIA DEL RISPARMIO GESTITO

Versione 3.0

aggiornamento e integrazione a cura diStorico delle revisioni

Data Versione Commenti

21/01/2011 1.0 Rilascio prima versione

5/10/2012 2.0 Aggiornamento a cura del Gruppo di Lavoro ABI Lab

Best practice: Generali 17

1 Aggiornamento definizione

(Rif 1 -17)

Best Practice: Ordini 6

2 Aggiornamento definizione

(Rif 2.3.3 -6)

Best Practice: Ordini 8 Aggiornamento definizione e schemi relativi a

3

(Rif 2.3.3 -8) processi operativi

Best Practice: Generali 12 Aggiornamento schemi relativi a processi

4

(Rif 2.3.4) operativi - gestione status

Best Practice: Rapporti 7

5 Aggiornamento definizione

(Rif 2.2.2 -7)

6 Trasferimenti (Rif 2.4) Aggiornati schemi operativi TDT

Movimenti di iniziativa e

7 Aggiunta messaggistica ISO 20022

dividendi

Aggiunte Best Practice, schemi operativi e

8 Riconciliazioni (Rif 2.5)

messaggistica ISO 20022

Struttura generale del Eliminati allegati tecnici ISO 20022 e FPP ed

9

documento aggiunti link a siti Assogestioni, ABI e SMPG

Struttura generale del

10 Eliminati elenchi Change Request

documento

Citazione rete/ protocolli Eliminato riferimento a costi rete ed aggiunto

11

(Rif Introduzione) elenco dei requisiti minimi

30/03/2016 3.0 Aggiornamento a cura del Gruppo di Lavoro ABI Lab

Allargato perimetro e riferimento alla

Perimetro e Osservatorio

1 costituzione dell’Osservatorio Operatività &

Fondi (Rif Introduzione)

Standard Fondi

Best practice:

Aggiunte Best Practice per citazione modello

2 Trasferimenti

“single leg”

(Rif 2.4.3 1/2)

Trasferimenti

3 Aggiornati schemi operativi TDT

(Rif appendice A)

Best practice:

Inserite Best Practice per trasferimento

4 Trasferimenti

posizioni dati tra SIP

(Rif 2.4.3 3/10)

Inseriti schemi operativi per trasferimento

5 Trasferimenti (Rif 2.4.2)

posizioni dati tra SIP

Best practice: Rapporti Inserite Best Practice per “data set” di

6

(Rif 2.2.2 9/10) adeguata verifica della clientela, FATCA, CRS

Best practice: Rapporti Inseriti in allegato i “data set” di adeguata

7

(Rif appendice A1,A2,A3) verifica della clientela, FATCA, CRS

Inseriti processi operativi e messaggistica ISO

8 Price Report (Rif 2.6)

20022

Modulo di sottoscrizione

iniziale standardizzato/ Inseriti riferimenti al modulo standardizzato e

9

unificato allegato

(Rif 4 e allegato A4)

Aggiornata composizione partecipanti

10 Partecipanti

all’Osservatorio Operatività & Standard Fondi

21INDICE

Introduzione......................................................................................................................... 25

1. Raccomandazioni Generali............................................................................................31

2. Raccomandazioni Operative........................................................................................ 33

2.1 Fund Processing Passport e Integrazione Nazionale

al Passaporto............................................................................................................. 33

2.1.1 Descrizione del Fund Processing Passport.......................................... 33

2.1.2 Best Practice..................................................................................................... 34

2.2 Apertura e modifica dei conti/ rapporti........................................................ 35

2.2.1 Modello operativo ......................................................................................... 35

2.2.2 Best Practice..................................................................................................... 36

2.2.3 Processi operativi........................................................................................... 37

2.3 Gestione degli ordini.............................................................................................. 40

2.3.1 Modello operativo per la commercializzazione

di fondi italiani.................................................................................................40

2.3.2 Modello operativo per la commercializzazione

di fondi esteri................................................................................................... 43

2.3.3 Best Practice..................................................................................................... 45

2.3.4 Processi Operativi.......................................................................................... 47

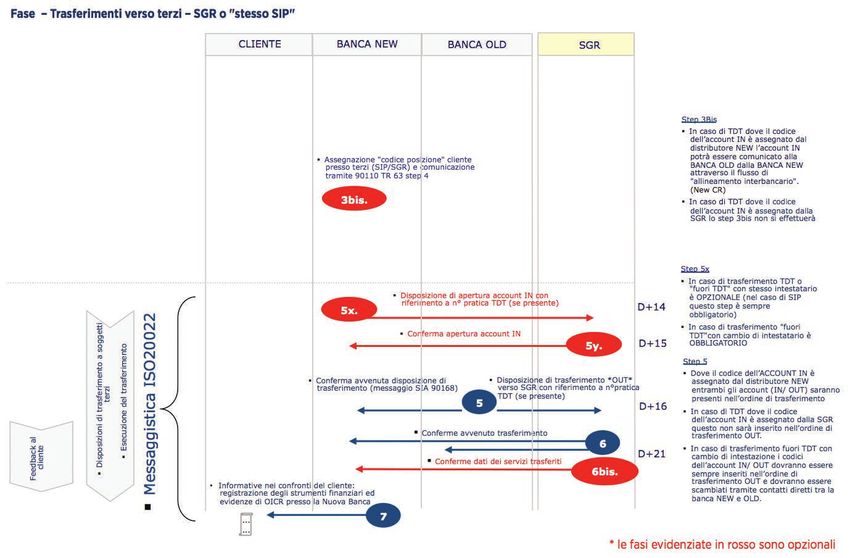

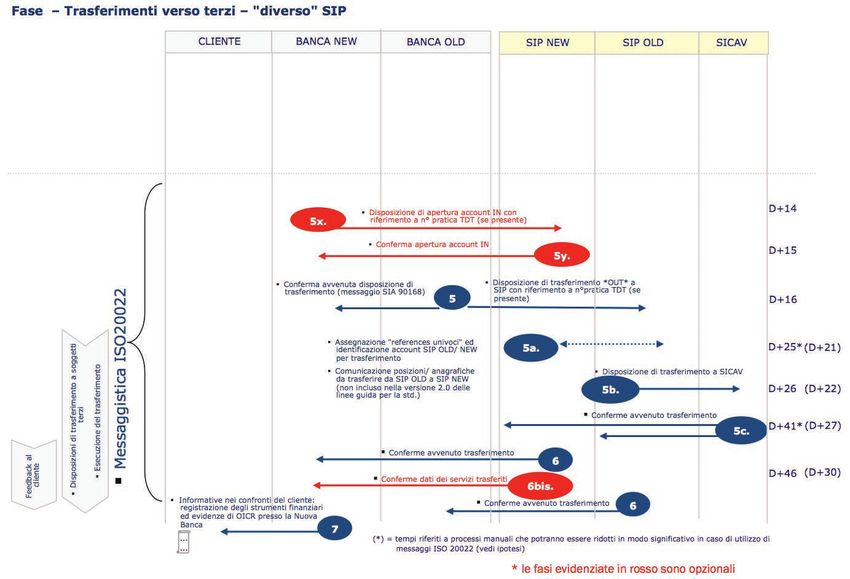

2.4 Trasferimento delle posizioni.............................................................................49

2.4.1 Il servizio TDT per il trasferimento di parti di OICR ........................49

2.4.2 Modello Operativo.........................................................................................49

2.4.3 Best Practice...................................................................................................... 51

2.4.4 Processi operativi........................................................................................... 53

2.5 Riconciliazione quote ............................................................................................ 55

2.5.1 Best Practice..................................................................................................... 55

2.5.2 Processi Operativi.......................................................................................... 56

2.6 PRICE REPORT........................................................................................................... 58

2.6.1 Processi Operativi.......................................................................................... 58

3. Raccomandazioni Tecniche - Elementi di Business......................................... 60

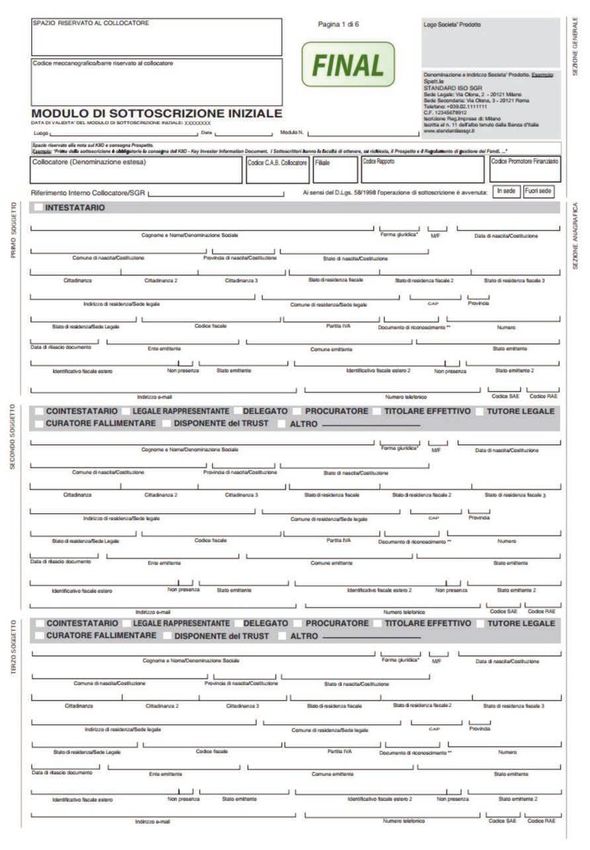

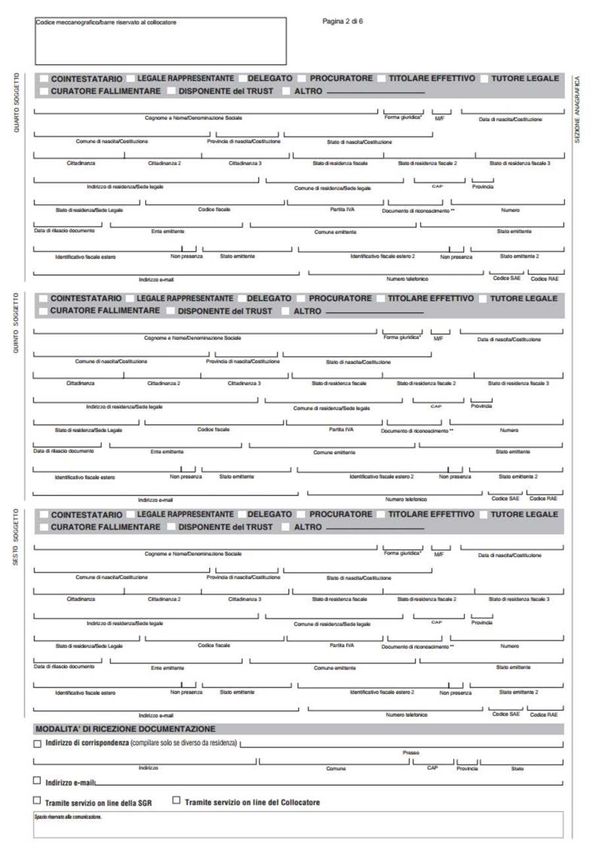

4. Modulo di sottoscrizione - standardizzato/ unificato ....................................61

23Appendici

A Modello operativo del servizio TDT - Single Leg...............................................63

A1 “Data Set” adeguata verifica della clientela........................................................70

A2 “Data Set” FATCA.............................................................................................................70

A3 “Data Set” CRS...................................................................................................................70

A4 Modulo di sottoscrizione standardizzato...............................................................71

B Glossario................................................................................................................................ 77

C Composizione dell’Osservatorio Operatività & Standard

Fondi abi Lab.......................................................................................................................81

24Introduzione

Il presente documento raccoglie le Linee Guida proposte dai rappresentanti

dell’industria del risparmio gestito, per promuovere e favorire la standardiz-

zazione dei flussi informativi tra gli operatori nel processo di sottoscrizione e

rimborso delle quote dei fondi comuni aperti.

Tali Linee Guida sono state elaborate dal Tavolo Tecnico Interassociativo per la

standardizzazione dei fondi comuni (di seguito Tavolo Tecnico).

L’iniziativa prende avvio dalle conclusioni del Gruppo di Lavoro sul tema del-

la “Gestione accentrata in regime di dematerializzazione delle quote dei fondi

aperti” (2009), coordinato da Consob e Banca d’Italia e auspicato nelle rac-

comandazioni del tavolo promosso dalla Banca d’Italia sulla crisi del risparmio

gestito (2008).

Gruppo di Lavoro Consob e Banca d’Italia sulla “Gestione

accentrata in regime di dematerializzazione delle quote dei

fondi comuni”

Il Documento Conclusivo del Gruppo di Lavoro Consob e Banca d’Italia eviden-

zia come l’industria del risparmio gestito italiano sia caratterizzata da una forte

integrazione verticale, una marcata frammentazione e una pluralità di sistemi,

procedure e linguaggi adottati dai partecipanti al processo distributivo. Questa

situazione è stata valutata come elemento di ostacolo ad una maggior efficien-

za e competitività dell’industria.

Con l’obiettivo di rimuovere o attenuare tale ostacolo, il Gruppo di Lavoro Con-

sob e Banca d’Italia ha messo a confronto due ipotesi: da un lato l’accentra-

mento delle quote dei fondi comuni in regime di dematerializzazione e, dall’al-

tro, la standardizzazione dei processi e dei linguaggi usati dall’industria.

Alla luce di un’analisi costi e benefici, nel Documento Conclusivo si è ritenuta

preferibile la strada della standardizzazione. Quest’ultima consente infatti di

attivare un percorso di graduale incremento dell’efficienza del fund processing

permettendo il superamento della frammentazione dei linguaggi e dei sistemi

operativi, facilitando la competizione tra gli operatori e consentendo una mag-

giore flessibilità nel rapporto tra società di gestione e collocatori grazie alla

definizione di modelli operativi uniformi.

Il maggior livello di automazione, raggiungibile anche grazie all’adozione di un

unico linguaggio di comunicazione tra gli intermediari, porterebbe inoltre ad

una maggior efficienza in termini di riduzione dei costi e dei rischi operativi.

In particolare, al fine di elaborare standard di processo e linee guida coerenti

con la realtà dell’industria, la Consob e la Banca d’Italia, nel dicembre 2009,

hanno invitato le Associazioni di categoria ad avviare un percorso di standar-

dizzazione dei flussi informativi nel processo di sottoscrizione e rimborso delle

quote dei fondi, auspicando altresì il coinvolgimento diretto degli operatori ed

indicando una tempistica di massima per l’attività.

25Il Tavolo Tecnico Interassociativo per la standardizzazione dei

fondi comuni

In risposta a tale invito, ABI, ANASF, ASSOGESTIONI, ASSORETI e ASSOSIM

hanno istituito un Tavolo Tecnico Interassociativo. Per assicurare la rappre-

sentatività dell’industria del risparmio gestito nelle sue diverse articolazioni,

nonché il diretto e attivo coinvolgimento degli attori protagonisti nei processi

oggetto di analisi (intermediari collocatori, SGR, banche depositarie e soggetti

incaricati dei pagamenti per la commercializzazione di fondi esteri) sono state

chiamate a partecipare un’ampia varietà di soggetti, di matrice sia nazionale

che internazionale.

Per fornire il necessario supporto tecnico e organizzativo ai lavori, le Associa-

zioni promotrici hanno altresì dotato il Tavolo di una Segreteria Tecnica, costi-

tuita da componenti di ABI e ASSOGESTIONI, anche in rappresentanza delle

altre Associazioni di categoria, nonché da consulenti tecnici indipendenti.

Approccio top-down

Nell’individuazione di procedure e linguaggi che potessero essere condivisi a

livello sistemico, sono state prese in considerazione due differenti ipotesi di

approccio metodologico:

• un approccio di tipo top-down che prendendo avvio dai lavori già svolti in

Europa sul tema della standardizzazione dei fondi ne verificasse l’applicabi-

lità e l’adattabilità al mercato nazionale;

• un approccio di tipo bottom-up che, a partire dall’analisi delle soluzioni

adottate dal mercato, mirasse ad identificare tra queste delle soluzioni con-

divisibili, che potessero essere adottate come Best Practice di mercato.

Il Tavolo Tecnico ha preferito adottare un approccio metodologico top-down.

La crescente integrazione dei mercati e la diffusa operatività internazionale in-

fatti, fanno sì che l’efficienza del sistema debba essere inserita nel più ampio

contesto internazionale di scambi e flussi informativi e misurata anche in ter-

mini di semplicità di comunicazione con gli operatori esteri.

In quest’ottica, il Tavolo Tecnico ha tenuto conto dei lavori svolti da EFAMA

(European Fund and Asset Management Association) e ISSA (International Se-

curities Services Association), Associazioni attive su questi temi già da diversi

anni.

I lavori di standardizzazione in Europa

Con l’obiettivo di individuare gli aspetti che costituiscono il maggiore ostacolo

allo sviluppo e all’efficienza del fund processing, nel 2003 EFAMA ha istituito

l’FPSG (Fund Processing Standardization Group). Quest’ultimo ha elaborato nel

2005 delle raccomandazioni, poi costantemente aggiornate, relative ai proces-

si di ordine e regolamento1 ed ha promosso l’adozione di un passaporto armo-

1

EFAMA, “Standardization of Fund Processing in Europe”, updated report, September 2008.

26nizzato per la gestione amministrativa dei fondi, il Fund Processing Passport2.

In forte connessione con le analisi svolte da EFAMA, ISSA ha pubblicato nel

2009 un documento3 volto ad individuare quali pratiche diffuse tra gli operato-

ri potessero diventare standard a livello sistemico.

Relativamente all’individuazione di un linguaggio standard per la messaggisti-

ca tra i vari operatori, un ruolo chiave nel panorama Europeo è stato poi svolto

dal SMPG (Securities Market Practice Group), un gruppo di lavoro composto da

operatori che, garantendo il proprio presidio in 30 Paesi dell’Unione Europea

attraverso l’istituzione di altrettanti gruppi a livello nazionale (NMPGs, National

Market Practice Groups), ha promosso l’utilizzo dello standard ISO 20022 ed ha

elaborato raccomandazioni relative all’utilizzo dei singoli messaggi4.

Pur partendo da quanto elaborato a livello internazionale, il Tavolo Tecnico ha

comunque ritenuto di dover riconoscere che alcune caratteristiche organizza-

tive e procedurali specifiche del nostro Paese rendono il contesto della com-

mercializzazione delle quote dei fondi parzialmente diverso da quello in cui si

muovono gli operatori esteri.

È stato pertanto indispensabile adattare le evidenze emerse a livello europeo

al contesto operativo nazionale, cogliendo le peculiarità di quest’ultimo e, ove

necessario, ottimizzando le soluzioni proposte.

In questa ottica, come si vedrà in dettaglio più avanti, il Tavolo Tecnico ha

analizzato l’adattabilità dei messaggi ISO 20022 ai modelli operativi nazionali e

avanzerà le richieste di modifica dei suddetti messaggi per adattarli alle speci-

ficità dell’attività di fund processing italiana.

Livelli di analisi

Il lavoro del Tavolo Tecnico è stato strutturato secondo due differenti livelli di

analisi:

• il primo livello, volto a definire delle Best Practice per la standardizzazione

delle procedure, relativamente alle tempistiche e alle modalità di lavorazio-

ne degli ordini;

• il secondo livello volto a definire degli standard per gli elementi di business

nonché per il linguaggio che dovrebbe essere utilizzato nelle relazioni che

intervengono tra gli intermediari nel processo di commercializzazione delle

quote dei fondi.

Perimetro di analisi e ambiti operativi

Il Tavolo Tecnico, nel definire i propri obiettivi ed il perimetro di attività ed in

2

EFAMA, “The Fund Processing Passport, A new tool for enhancing efficiency in the European

investment fund market”, June 2007.

3

ISSA, “Investment Funds Processing in Europe”, October 2009.

4

SMPG, “Investment Funds, Order and Confirmation Processing, Global Market practice”, April

2009.

27coerenza con gli obiettivi indicati nel documento Consob – Banca d’Italia, ha

scelto di focalizzare la propria attenzione sull’operatività connessa alla com-

mercializzazione di OICR di diritto italiano e di diritto estero commercializzati

in Italia.

In questo modo sono stati esclusi dall’analisi, e dal conseguente processo di

standardizzazione, i fondi chiusi ed i fondi pensione, anche alla luce delle pe-

culiarità che contraddistinguono queste tipologie di fondi nonché della minore

rilevanza in termini di diffusione per il mercato italiano.

Il Tavolo Tecnico ha deciso di non fornire alcuna indicazione circa i canali di

comunicazione tra gli intermediari ma di limitarsi a definire gli standard di lin-

guaggio, lasciando libera scelta ai singoli operatori nell’individuazione e sele-

zione, nella fase di implementazione, delle soluzioni tecnologiche (di proprietà

o di terzi) ritenute più adeguate per lo scambio della messaggistica. Ciò nel

rispetto della libera concorrenza e delle differenti esigenze degli operatori.

Si è ritenuto tuttavia opportuno sottolineare l’importanza di requisiti minimi

che garantiscano adeguati standard di sicurezza nelle comunicazioni tra inter-

mediari quali: Autenticazione, Confidenzialità, Integrità, Validazione, Notifica di

consegna, Non repudiation e Ridondanza dell’infrastruttura.

Tali requisiti potranno essere soddisfatti dal canale trasmissivo/ rete o, in as-

senza di questo, dai protocolli di comunicazione.

Le Linee Guida disciplinano le relazioni intercorrenti tra SGR, intermediari col-

locatori, banche depositarie e, per i fondi esteri, Soggetti Incaricati dei Paga-

menti.

Quanto alla banca depositaria, si è ritenuto opportuno escludere dal perimetro

di indagine le relazioni intercorrenti tra quest’ultima e la SGR, quando la banca

depositaria effettua i controlli previsti dal Regolamento Banca d’Italia del 14

aprile 2005 sulla gestione collettiva del risparmio. Questa scelta si basa sulla

considerazione che tale attività non è da considerarsi parte integrante del pro-

cesso di elaborazione degli ordini.

Il Tavolo Tecnico ha ritenuto opportuno ampliare la definizione del perimetro

di attività da considerare ai fini della standardizzazione, rispetto a quello defi-

nito nel Documento Conclusivo del Gruppo di Lavoro Consob e Banca d’Italia

e nel successivo mandato ricevuto dall’Autorità, per ricomprendere l’analisi del

Fund Processing Passport. La scelta deriva dalla considerazione che questo sia

uno strumento fondamentale di raccolta e diffusione standardizzata delle in-

formazioni chiave da utilizzare all’interno dei processi.

Sono stati pertanto oggetto di analisi i seguenti aspetti operativi:

1. il Passaporto per la Gestione Amministrativa dei fondi (Fund Processing

Passport o FPP);

2. gli Ordini di sottoscrizione, rimborso e conversione (switch);

3. il Trasferimento delle quote;

4. l’Apertura dei Conti/ Rapporti;

5. i movimenti di iniziativa ed i dividendi (limitatamente alla messaggistica

28ISO 20022);

6. la riconciliazione dei saldi quote.

Successivamente, a partire dal 2015, sono stati inclusi nel perimetro anche i

seguenti argomenti:

7. Data set Adeguata Verifica della clientela, data set Fatca, data set CRS;

8. il flusso relativo ai prezzi degli OICR;

9. il modulo di sottoscrizione standardizzato.

Il lavoro del Tavolo Tecnico si è svolto nel periodo da gennaio ad ottobre 2010,

con riunioni a cadenza quindicinale, per complessive 17 riunioni.

Il 15 novembre, a seguito della presentazione all’industria di una versione non

definitiva del Documento, è stato avviato un processo di consultazione che si è

concluso a metà gennaio 2011.

Sia nel corso dei lavori di redazione delle Linee Guida, che nella fase di con-

sultazione degli operatori relativa alla predisposizione del piano di implemen-

tazione, è emersa l’esigenza della creazione di una struttura centrale di sup-

porto che fornisse agli operatori un’assistenza di tipo tecnico/ operativo e di

governance per la fase implementativa nonchè si occupasse della definizione

e dell’integrazione di quei processi non inclusi nella prima versione delle Linee

Guida (es. Movimenti di iniziativa e riconciliazioni).

Il Consorzio ABI Lab, il Centro di Ricerca e Innovazione per la Banca promosso

dall’ABI, è stato individuato per le proprie competenze tecnologiche e orga-

nizzative su aspetti operations e finanza ed è stato incaricato di coordinare un

gruppo di operatori pilot che a giugno 2011 hanno aderito per primi all’iniziati-

va dando inizio alle attività implementative.

Il 31 maggio 2015 si è formalmente conclusa la principale fase implementativa

del progetto che ha visto l’adozione delle Linee Guida da parte dei maggiori

intermediari/ gruppi finanziari (oltre 30 soggetti tra Banche/ Gruppi bancari,

SGR e SIP).

Nonostante ciò, riscontrando l’interesse e la necessità dei partecipanti nel ri-

cevere un supporto finalizzato all’assistenza e all’evoluzione dello standard si

è realizzato un presidio permanente sulle tematiche operative riferite ai fondi

comuni d’investimento. A giugno 2015 nasce l’Osservatorio Operatività & Stan-

dard Fondi sempre coordinato dal Consorzio ABI Lab.

La Versione 3.0 del presente documento, oltre a tenere naturalmente conto dei

contributi ricevuti a seguito del processo di consultazione, comprende le indi-

cazioni emerse dai partecipanti al Gruppo di Lavoro di ABI Lab.

***

29Puoi anche leggere