Istruzione Controlli Confronto 730 CAAF / 730 AGENZIA Segnalazione difformità - CAAF CGIL PIEMONTE E VALLE D'AOSTA

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

CAAF CGIL PIEMONTE E VALLE D’AOSTA

Istruzione Controlli

Confronto 730 CAAF / 730 AGENZIA

Segnalazione difformità

Autore Ufficio Fiscale regionale CAAF CGIL P.VA - Giovanna Piazzo

Versione 1.0 6 maggio 2016

Versione

Versione

Versione

1

CAAF CGIL PIEMONTE E VALLE D’AOSTA

PREMESSA AI CONTROLLI 730 CAAF/730 AGENZIA

Nel predisporre il 730 precompilato l'Agenzia entrate ha utilizzato i seguenti dati:

familiari fiscalmente a carico indicati nella CU 2016 per i quali l'Agenzia ha effettuato il

controllo reddituale (solo in riferimento ai dati desumibili da CU 2016)

immobili dichiarati nella precedente dichiarazione, integrati tenendo conto delle variazioni

risultanti dalla banca dati catastali e dagli atti del registro

redditi da Certificazione Unica 2016

spese sanitarie rilevate da Sistema tessera sanitaria (ticket, visite specialistiche esami)

spese universitarie, spese funebri

quote di interessi passivi e relativi oneri accessori per mutui in corso

premi di assicurazione sulla vita, contro gli infortuni, causa morte e invalidità permanente

contributi per Previdenza complementare contributi previdenziali e assistenziali

rate annuali relative ad oneri detraibili sostenuti in anni precedenti, per i quali è prevista la

possibilità di rateizzare la detrazione (spese sanitarie, spese per acquisto veicoli o cani

guida, spese per interventi di recupero del patrimonio edilizio, per interventi di risparmio

energetico o per l’arredo degli immobili ristrutturati)

oneri, versamenti in acconto, crediti non rimborsati indicati nella CU 2016

versamenti e compensazioni effettuate con il modello F24

eccedenze d’imposta risultanti dalla dichiarazione presentata anni precedenti, eventuale

maggior credito derivante dalla liquidazione automatizzata relativa alla dichiarazione dei

redditi dell’anno precedente

i residui dei crediti d’imposta

Un foglio informativo allegato al 730 Agenzia espone per ciascun dato la fonte, l'importo e se lo

stesso è stato utilizzato o meno nel precompilato.

I dati, utilizzati e non nel 730 precompilato, sono contenuti nel 730 CAAF sotto "Fonti Agenzia".

Precompilato 2016

Familiari a carico: in presenza di familiari a carico nella CU, se gli stessi non

risultano fiscalmente a carico a seguito dei controlli dell'Agenzia, saranno assenti nel 730

precompilato

Spese sanitarie: l'importo delle spese riportato in dichiarazione dall'Agenzia è parziale in

quanto non comprende tutte le spese sostenute dal contribuente

ATTENZIONE: in Fonti Agenzia sono segnalati eventuali importi relativi a rimborsi spese

2015

Spese Universitarie: l'importo delle spese indicato dall'Agenzia è al netto di eventuali

rimborsi effettuati dall'Università, comunicati all'Agenzia dagli Atenei

Spese Funebri: l'importo delle spese riportato in dichiarazione dall'Agenzia è quello

comunicato dalle imprese, può essere assente

Previdenza Complementare: l'importo dei contributi indicato dall'Agenzia è quello

comunicato dai Fondi o rilevato dalla CU

Spese sostenute in anni precedenti rimborsate nel 2015: l'importo delle spese

rimborsate riportato in dichiarazione dall'Agenzia è quello comunicato dai Fondi sanitari

integrativi

Spese Ristrutturazioni, Risparmio energetico sostenute nel 2015: l'Agenzia riporta

nel foglio informativo allegato al precompilato gli importi dettagliati dei bonifici effettuati

riconducibili al tipo di spesa sostenuto

2

CAAF CGIL PIEMONTE E VALLE D’AOSTA

CONTROLLO/CONFRONTO CON LA DICHIARAZIONE PRECOMPILATA

L'applicativo 730 svolge due tipi di controllo

controllo 730 già conclusi con stato 1 elaborati prima della messa a disposizione del

precompilato

controllo 730 di nuova elaborazione al termine della fase di verifica della dichiarazione,

prima di consentire la stampa e sempre che sia già presente il precompilato.

Di seguito i criteri di rilevazione delle difformità, decisi dal RAF e dal gruppo Reg.le, che assegnano

alla pratica uno dei due stati

1- 730 VERIFICATO con difformità da controllare, eventualmente correggere,

confermare da parte del Referente dei controlli

7- 730 VERIFICATO da trasmettere telematicamente, in assenza di difformità o in

presenza di difformità confermate

I criteri stabiliti dal RAF e dal Gruppo Regionale CAAF sono elencati nel dettaglio a pagina 30-31.

APPLICATIVO 730/2016 - CONTROLLI 730 CAAF / 730 AGENZIA

Un'apposita procedura confronta tutti i dati contenuti nella dichiarazione elaborata dall'operatore

Caaf/Società con i dati esposti nel 730 precompilato Agenzia, rilevando eventuali discordanze.

L'applicativo 730 segnala all’operatore le difformità in base ai criteri precedentemente decisi e la

dichiarazione può assumere uno dei seguenti stati

1-VERIFICATA:

non disponibile all'invio telematico, da correggere o confermare da Responsabile Fiscale/di Società

entro il 7/7/2016

7-VERIFICATA:

disponibile all'invio telematico anche in presenza di difformità ritenute non rilevanti al fini della

trasmissione telematica entro la scadenza o entro il 25 ottobre 2016

Il confronto dati 730 CAAF-730 AGENZIA è un'operazione delicata che richiede tempo, per cui

ogni giorno saranno sottoposti a controllo "pacchetti" di dichiarazioni e saranno inviati i dati del

730 precompilato sia per le pratiche già presenti in archivio, sia per quelle che saranno elaborate.

Per poter inviare mano a mano a tutte le aziende i dati dei precompilati, nell'elaborare il

"pacchetto" di dichiarazioni non si è tenuto conto del periodo di elaborazione, ma dello stato del

730 (codice 1) che deve inoltre risultare CHIUSO (procedura di chiusura 730).

Per ricevere le dichiarazioni controllate dal CAAF è indispensabile lanciare più volte al

giorno P2016 dalla stazione di aggiornamento, oltre ad effettuare a fine giornata la

chiusura dei 730.

3

CAAF CGIL PIEMONTE E VALLE D’AOSTA

A seguito dell'aggiornamento dell'applicativo 730 e resi disponibili i dati dei 730 precompilati

potranno verificarsi tre situazioni

Il 730 PRECOMPILATO È ASSENTE

in quanto il CAAF non è stato autorizzato al prelievo oppure l'Agenzia non ha predisposto il

modello.

in questo caso concludendo l'elaborazione della pratica lo stato della dichiarazione sarà

posto a 7 e quindi pronto per essere controllato con il programma ministeriale di controllo

per il successivo invio telematico

Il 730 PRECOMPILATO È PRESENTE, il 730 CAAF NON È STATO ANCORA ELABORATO

quando l'operatore termina l'elaborazione della dichiarazione al momento della verifica si

presenterà una finestra che riepiloga la situazione delle difformità rilevate. Potrà verificarsi una

delle seguenti situazioni

A. nessuna difformità, la pratica può essere verificata e assumerà lo stato 7

B. difformità irrilevanti in base ai criteri stabiliti che non impediscono la verifica della pratica:

se confermata senza modifiche assumerà lo stato 7

C. difformità rilevanti in base ai criteri stabiliti che non impediscono la verifica della pratica:

se confermata senza modifiche assumerà lo stato 1

se confermata dopo le correzioni, in assenza di difformità, assumerà lo stato 7

Il 730 CAAF E IL 730 PRECOMPILATO SONO ENTRAMBI PRESENTI IN BANCA DATI

quando il 730 precompilato è presente e il 730 CAAF è già stato verificato con stato 1 prima

dell'importazione dei precompilati, la pratica viene sottoposta a controllo dal CAAF che assegna in

automatico i codici 7 o 1 in base alle difformità rilevate.

Le dichiarazioni con codice 1 devono essere controllate dai Referenti dei controlli delle

Società/Caaf o loro incaricati, i quali potranno confermare il 730 assegnando lo stato pratica 7

avendo apportato le dovute modifiche

senza effettuare alcuna modifica in quanto si ritengono corretti i dati nel 730 CAAF

Solo il Referente dei controlli, in presenza di difformità rilevanti è autorizzato a confermare il 730

con stato 7.

Con la messa a disposizione dei 730 precompilati scaricati dall'Agenzia, riferiti a pratiche già

concluse con stato 1, l'applicativo conferma lo stato 1 o modifica lo stato a 7.

Ogni referente dei controlli può estrarre da Liste 2016 l'elenco delle dichiarazioni 730CAAF/730

AGENZIA contenente le informazioni utili ad effettuare il controllo.

A pagina 26 sono illustrate le modalità di estrazione degli elenchi.

4

CAAF CGIL PIEMONTE E VALLE D’AOSTA

Il CAAF invia la richiesta dei 730 precompilati relativi ai contribuenti che hanno sottoscritto il

mandato di autorizzazione al prelievo.

A seguito della richiesta l'Agenzia rende disponibile i files delle dichiarazioni precompilate

assegnando un codice per ogni codice fiscale presente nella fornitura.

CODICI PRESENTI NEL 730 PRECOMPILATO AGENZIA

MODELLO 730 PRECOMPILATO PRESENTE NELLA FORNITURA DEI 730 AL CAAF

CODICE DESCRIZIONE

300 il codice fiscale del contribuente è presente il 730 precompilato con il relativo

prospetto di liquidazione

310 il codice fiscale del contribuente è presente il 730 precompilato ma è assente il

730/3 in quanto presenti elementi che non consentono il calcolo (ad esempio: oneri

non indicati da verificare)

Al momento vengono resi disponibili solo i precompilati con codici 300 e 310

MODELLO 730 PRECOMPILATO NON PRESENTE NELLA FORNITURA DEI 730 AL CAAF

055 il codice fiscale del contribuente non è valido

355

056 il codice fiscale del contribuente non è associato a persona fisica

057 il codice fiscale del contribuente non è utilizzabile in quanto aggiornato in altro

357 codice fiscale (omocodice, è stato attribuito un nuovo CF)

059 verificare la situazione anagrafica del contribuente: nel sistema informativo

359 dell'Agenzia è stata registrata l'informazione di avvenuto decesso, associata al Cf

indicato. Se l'informazione non è corretta, il contribuente dovrà rivolgersi all'Agenzia

delle entrate di competenza per l'eventuale rettifica

064 per il codice fiscale del contribuente non risulta presentata nell'anno precedente

065 quello della richiesta alcuna dichiarazione 730 o Unico congruente con i dati

comunicati dal CAAF (importi reddito complessivo, differenza)

066 per il codice fiscale del contribuente: risulta presentata nell'anno precedente quello

della richiesta una dichiarazione 730 o Unico, mentre nella richiesta CAAF risulta

compilato il flag "assenza di dichiarazione presentata nell'anno precedente"

067 per il codice fiscale del contribuente: il precompilato è in corso di elaborazione, al

momento non ancora disponibile

307 per il codice fiscale del contribuente il 730 precompilato: non è disponibile (per le

308 motivazioni consultare il sito dell'Agenzia)

311

058 per il codice fiscale del contribuente il 730 precompilato non è disponibile in quanto

non risulta trasmessa nei termini dal sostituto d'imposta la certificazione Cu 2016

Successivamente alla messa a disposizione dei 730 precompilati, il CAAF aggiornerà l'applicativo

Liste 2016 per consentire ad ogni Responsabile Fiscale di estrarre gli elenchi delle richieste 730

precompilato inviate all'Agenzia per le quali sono state rilevate criticità.

Nelle pagine successive si illustrano gli strumenti a disposizione per effettuare i controlli, le

principali casistiche relative alle difformità sulla base dei controlli a campione effettuati dal CAAF.

5

CAAF CGIL PIEMONTE E VALLE D’AOSTA

STRUMENTI PER SVOLGERE IL CONTROLLO

Nel momento in cui il 730 precompilato è disponibile sotto l'albero di navigazione sono presenti

due bottoni di accesso a due form diverse e il codice Agenzia assegnato al precompilato (Stato

precompilato).

Se l'operatore sta elaborando per la prima volta la dichiarazione, prima di poter visualizzare i due

bottoni deve procedere sino alla verifica della pratica e successivamente dovrà nuovamente

accedere alla dichiarazione (vedi indicazioni successive Controllo Operatore).

FONTI AGENZIA

cliccando su ogni singolo rigo della griglia è possibile visualizzare nella parte sottostante le

informazioni relative ai dati utilizzati o non utilizzati dall'Agenzia nel precompilato.

Ad esempio sono presenti ma non utilizzati i seguenti dati:

le spese di ristrutturazione edilizia o risparmio energetico sostenute nel 2015 non sono

riportate nel quadro E Sez.III o IV

l'importo relativo agli interessi del mutuo in quanto discordanti fra quanto indicato l'anno

precedente in dichiarazione e quanto certificato da banca o posta

6

CAAF CGIL PIEMONTE E VALLE D’AOSTA

QUADRO DIFFERENZE

PNCPLL60A19L219T - PINCO PALLO

DIFFORMITA'

DETTAGLIO

DIFFORMITA'

PER QUADRO

COLONNA COLONNA DATI

DATI CAAF AGENZIA

Nella parte superiore della form sono evidenziate le difformità rilevate dall'applicativo, in base al

colore si distinguono in

difformità rilevanti da correggere o confermare

difformità cosiddette irrilevanti da verificare, da confermare o eventualmente modificare in

base alle informazioni acquisite dal contribuente o disponibili in base alla documentazione

esibita

Nella parte inferiore della form sono evidenziate le difformità rilevate dall'applicativo, riferite ad

ogni quadro e al 730 CAAF e 730 AGENZIA

cliccando su ogni singolo bottone è possibile visualizzare il dettaglio (vedi immagini

successive di esempio)

valorizzando il check "Solo differenze" è possibile visualizzare solo i righi con differenze fra i

due 730

7

CAAF CGIL PIEMONTE E VALLE D’AOSTA

VISUALIZZAZIONE DELLE SINGOLE PAGINE DEL MODELLO 730

A destra del modello 730 sono disponibili due bottoni che consentono di visualizzare i dati CAAF o i

dati del precompilato.

I dati esposti nel modello possono essere di colore

BLU i dati CAAF corretti che non presentano difformità rispetto al 730 AGENZIA

VERDE i dati AGENZIA che non presentano difformità rispetto al 730 CAAF

ROSSO i dati discordanti fra CAAF e AGENZIA

In allegato alla presente istruzione la Presentazione 730 precompilato a cura dell'Agenzia

Entrate.

8

CAAF CGIL PIEMONTE E VALLE D’AOSTA

Il 730 PRECOMPILATO È PRESENTE, il 730 CAAF NON È STATO ANCORA ELABORATO

Questo controllo viene effettuato dall'operatore quando elabora la dichiarazione in

presenza di precompilato.

Ultimata la digitazione prosegue sino alla verifica della dichiarazione

scegliere YES

se non si effettuano modifiche, la

dichiarazione può essere

verificata ma assume Stato 1

L'applicativo segnala le difformità rilevate, nell'esempio proposto sono presenti difformità da

correggere o confermare in relazione alla Coniuge Dichiarante.

con il bottone ANNULLA si ritorna alla dichiarazione per effettuare le dovute verifiche e

correzioni quando necessarie.

con il bottone CONFERMA si verifica e stampa la dichiarazione, che assumerà lo stato 1 e

sarà candidata al controllo successivo del Referente dei controlli (Responsabile Fiscale o

altro dipendente incaricato).

Utilizzando gli strumenti messi a disposizione occorre verificare le difformità rilevate e provvedere

alla correzione.

9

CAAF CGIL PIEMONTE E VALLE D’AOSTA

FAMILIARI A CARICO

Nell'esempio proposto nel 730 CAAF è presente il CF del coniuge non a carico.

Nella CU è assente il codice fiscale del coniuge, così come risulta assente anche nel 730

precompilato.

Se nel 730 CAAF è presente un familiare a carico, indicato anche nella CU 2016, ma lo stesso CF

non é riportato dall'Agenzia nel 730 precompilato è possibile che dai controlli effettuati il familiare

abbia percepito redditi superiori al limite per essere considerato a carico e pertanto l'Agenzia non

ha indicato il familiare.

Se il contribuente DICHIARA di avere a proprio carico il familiare può essere confermata la

difformità.

Sottoscrivendo la dichiarazione di responsabilità stampata in coda al 730 il dichiarante si assume

ogni responsabilità in merito alla richiesta della detrazione.

testo riportato nella dichiarazione di responsabilità in presenza di familiari fiscalmente

a carico . Il contribuente dichiara:

"che per i familiari fiscalmente a carico dichiarati sono rispettate le condizioni di legge (reddito

annuo =/< a 2.840,51 euro al lordo degli oneri deducibili, comprese le somme che, sebbene

rilevanti, non confluiscono nel redd. complessivo) e che la percentuale di carico indicata

rispetta le condizioni richieste dalla normativa anche in caso di affidamento stabilito dal

Giudice".

10CAAF CGIL PIEMONTE E VALLE D’AOSTA

TERRENI

Nell'esempio le discordanze sono riferite sia al diverso ordine di esposizione dei terreni che

all'assenza di dati nel 730 CAAF.

In alcuni casi la difformità potrebbe riguardare anche l'assenza/presenza della "X" a colonna 9 del

730 precompilato che non comportano modifiche ai dati CAAF in quanto la compilazione di tale

colonna è corretta.

In assenza di terreni nel 730 CAAF e presenza nel 730 AGENZIA, se il contribuente effettivamente

possiede terreni, è necessario intervenire inserendo i redditi mancanti.

Se il contribuente DICHIARA di NON possedere i terreni indicati nel 730 precompilato,

sottoscrivendo la dichiarazione di responsabilità stampata in coda al 730 CAAF si assume ogni

responsabilità in relazione ai dati esposti nel quadro A.

FABBRICATI

11CAAF CGIL PIEMONTE E VALLE D’AOSTA

Nell'esempio la discordanza è dovuta alla presenza nel 730 CAAF di un fabbricato che l'Agenzia non

ha indicato nel precompilato: se il fabbricato è posseduto dal contribuente non occorre effettuare

alcuna modifica.

In assenza di fabbricati nel 730 CAAF e presenza nel 730 AGENZIA, se il contribuente

effettivamente possiede immobili, è necessario intervenire inserendo i redditi mancanti.

Se il contribuente DICHIARA di NON possedere i fabbricati indicati nel 730 precompilato,

sottoscrivendo la dichiarazione di responsabilità stampata in coda al 730 CAAF si assume ogni

responsabilità in relazione ai dati esposti nel quadro B.

Accedendo ai dati "Fonte Agenzia" l'operatore può prendere visione delle informazioni rese

disponibili e utilizzate/non utilizzate nel precompilato.

In alcuni casi le informazioni non sono complete, ad esempio in caso di variazione in corso d'anno

quando l'Agenzia non conosce l'utilizzo del fabbricato.

12CAAF CGIL PIEMONTE E VALLE D’AOSTA

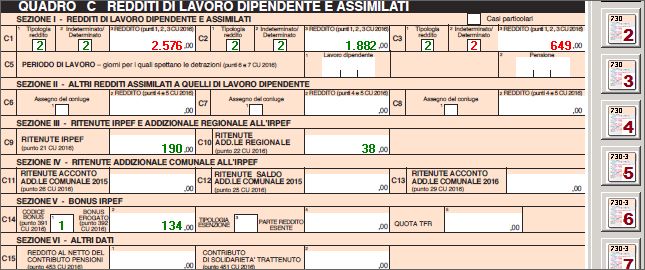

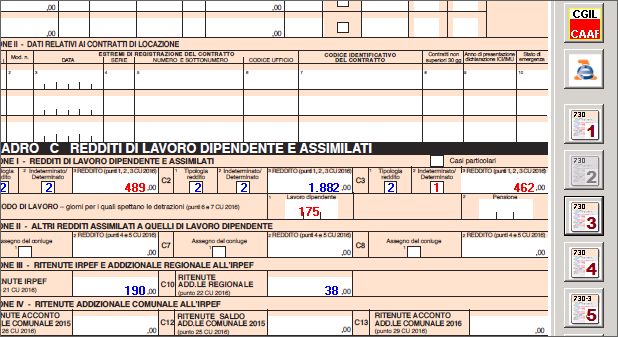

QUADRO C

In caso di difformità relative al quadro C è indispensabile effettuare le dovute verifiche, in quanto a

partire da questo quadro i dati sono soggetti al visto di conformità, inoltre i dati resi disponibili

dall'Agenzia sono in generale più attendibili salvo eccezioni.

E' necessario verificare sia la correttezza dei codici che degli importi indicati, avendo cura di

verificare i dati anche rispetto alla documentazione acquisita.

E' frequente che il contribuente si dimentichi di presentare una delle CU oppure di avvisare

l'operatore che una delle CU è stata successivamente sostituita.

L'assenza di dati nel 730 precompilato rispetto al 730 CAAF può essere dovuta ad un reddito

erogato da un sostituto non tenuto all'effettuazione delle ritenute (pensioni estere o reddito di

lavoro per colf e bandanti), in questo caso l'Agenzia non dispone di informazioni.

13CAAF CGIL PIEMONTE E VALLE D’AOSTA

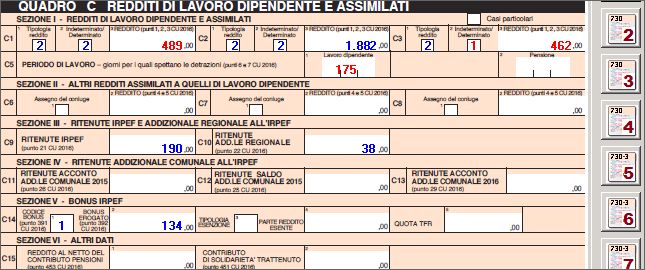

Nell'esempio proposto l'Agenzia ha inserito nel precompilato un reddito in più rispetto al 730 CAAF

(di euro 649,00) , inoltre nel 730 Agenzia sono assenti i giorni di lavoro

Se l'unica differenza è dovuta al diverso ordine di esposizione dei dati, a parità di codici e importi,

la difformità non viene rilevata.

Se la discordanza sul singolo importo è pari a 1,00 euro, non viene rilevata la difformità in quanto

la stessa è dovuta al diverso arrotondamento da parte dell'Agenzia in caso di più Cu 2016.

Se contribuente afferma di non aver percepito altri redditi di lavoro dipendente o assimilati, la

frase contenuta nella dichiarazione di responsabilità 2016 stampata in coda al 730 solleva il

CAAF/SOCIETA' da ogni responsabilità.

in assenza di importi al quadro C dichiara

" di non aver percepito nell’anno 2015 redditi di lavoro dipendente e assimilati, comprese

pensioni, indennità di disoccupazione, mobilità, cassa edile, pensioni estere o altro reddito da

lavoro"

se risulta almeno un importo al quadro C dichiara

"che i redditi esposti al quadro C corrispondono a quelli dichiarati e percepiti nell’anno

d’imposta 2015"

ATTENZIONE all'esposizione dei dati quadro C su più modelli 730.

QUADRO D

Per il controllo quadro D valgono le stesse indicazioni di carattere generale riferite al quadro C.

E' sempre necessario verificare sia la correttezza dei codici che degli importi indicati, avendo cura

di verificare anche la documentazione acquisita.

14CAAF CGIL PIEMONTE E VALLE D’AOSTA

Possono essere presenti redditi nel 730 CAAF che risultano assenti nel 730 precompilato, in quanto

l'Agenzia non ha informazioni al riguardo (es.: terreni affittati per usi non agricoli, immobili

all'estero quando non dichiarati in precedenti 730/Unico).

Se contribuente afferma di non aver percepito altri redditi diversi, la frase contenuta nella

dichiarazione di responsabilità 2016 stampata in coda al 730 solleva il CAAF/SOCIETA' da ogni

responsabilità.

in assenza di importi al quadro D dichiara

" di non aver percepito nell’anno 2015 utili e altri proventi assimilati, redditi assimilati al

lavoro autonomo, redditi diversi o soggetti a tassazione separata da indicare al quadro D del

730"

se risulta almeno un importo al quadro C dichiara

"che i redditi esposti al quadro D corrispondono a quelli dichiarati e percepiti nell’anno

d’imposta 2015"

ATTENZIONE in alcuni casi sono stati inseriti redditi rilevati dalla dichiarazione del

contribuente resa al committente, anziché dalla certificazione CU2016!

Un altro esempio di difformità relativo è quello relativo al rigo D7 codice 4 (riscontrato in numerosi

casi).

E' necessario verificare con il contribuente se le spese sanitarie rimborsate dalla Cassa sono state o

meno esposte nel 730/2015 redditi 2014:

se sono state esposte nel 730/2015, avendo goduto della detrazione spettante, l'importo

esposto nel 730 AGENZIA deve essere dichiarato nel 730 CAAF

15CAAF CGIL PIEMONTE E VALLE D’AOSTA

se non sono state esposte nel 730/2015, in quanto il contribuente era già certo di ottenere

il rimborso da parte della Cassa di assistenza, il rigo non deve essere compilato nel 730

CAAF

oppure

se il contribuente si assume ogni responsabilità dichiarando per iscritto che non ha

percepito rimborsi (dichiarazione di responsabilità allegata alla presente istruzione)

in questo scrivere nelle NOTE dichiarazione che le "spese sanitarie 2014 rimborsate

non portate in detrazione nel 730/2015" o "rimborso non percepito" in modo che il

Referente dei controlli che verificherà la correttezza della dichiarazione possa

confermare con lo stato 7 la dichiarazione sempre che non siano presenti altri errori

o anomalie.

OPPURE

far verificare direttamente la pratica dal Referente dei controlli

QUADRO E - SEZIONE I - SPESE MEDICHE

In presenza di dati al rigo E1 del 730 è sempre segnalata la difformità che rileva un importo di

spesa maggiore nel 730 CAAF rispetto a quello indicato nel 730 AGENZIA.

Nel 99% dei casi il motivo della discordanza è dovuto al fatto che l'Agenzia non dispone di tutti i

dati relativi alle spese sostenute dal contribuente (es.: acquisto farmaci), per cui il dato esposto nel

730 AGENZIA è parziale e di norma inferiore rispetto agli importi digitati dall'operatore sulla base

dei documenti presentati dal contribuente.

Per questo rigo è segnalata la difformità solo nel caso in cui in "Fonte Agenzia" è indicato il

rimborso di parte delle spese sostenute nel 2015.

16CAAF CGIL PIEMONTE E VALLE D’AOSTA

1° ESEMPIO - COMUNICAZIONE SPESE MEDICHE RIMBORSATE

2° ESEMPIO - COMUNICAZIONE SPESE MEDICHE RIMBORSATE

E' necessario verificare con il contribuente se le spese sanitarie rimborsate da enti e le casse aventi

esclusivamente fine assistenziale e i fondi integrativi del Servizio sanitario nazionale (tessera

sanitaria) sono fra quelle esibite ai fini della compilazione del 730/2016:

se sono state presentate e indicate nel 730/2016, essendo oggetto di rimborso, non

possono essere portate in detrazione

se non sono state esposte nel 730/2016, in quanto il contribuente consapevole di aver

ottenuto il rimborso non le ha presentate, il rigo E1 non deve essere oggetto di modifica

se il contribuente dichiara di non aver percepito rimborsi, far sottoscrivere la dichiarazione

di responsabilità predisposta a tale scopo

in questo scrivere nelle NOTE dichiarazione che le "spese sanitarie 2015 rimborsate

non sono state portate in detrazione nel 730/2016" o "rimborso spese sanitarie

2015 non percepito" in modo che il Referente dei controlli che verificherà la

correttezza della dichiarazione possa confermare con lo stato 7 la dichiarazione

sempre che non siano presenti altri errori o anomalie

OPPURE

far verificare la pratica dal Referente dei controlli

17CAAF CGIL PIEMONTE E VALLE D’AOSTA

QUADRO E - SEZIONE I - SPESE da E2 a E6

Per quanto riguarda importi di spese rateizzate da rigo E4 a rigo E6 con un numero di rata

superiore a 1 occorre porre la dovuta attenzione in quanto trattasi di oneri esposti nelle precedenti

dichiarazioni già acquisite dall'Agenzia.

Se rilevata la difformità occorre verificare il dato effettivamente corretto (CAAF o AGENZIA) e

apportare le dovute modifiche.

QUADRO E - SEZIONE I - SPESE DA E7 A E8/E12 PIÙ CODICI ED EVENTUALI MODELLI

18CAAF CGIL PIEMONTE E VALLE D’AOSTA

Per gli importi riferiti ai mutui ipotecari o mutui agrari rigo E7, righi da E8 a E12 codici 8-9-10-11

non saranno rilevate difformità in quanto dai controlli effettuati lo scorso anno nel 99% dei casi

l'importo del mutuo indicato nel 730 CAAF è corretto rispetto a quello dell'Agenzia.

Nell'esempio il CAAF ha digitato 40,00 euro, assenti nel 730 AGENZIA, importo rilevato dalla

certificazione degli interessi passivi rilasciata dalla banca e ammissibile in quanto rispettati tutti i

requisiti.

Accedendo a "Fonti Agenzia" l'operatore potrebbe trovare una delle seguenti situazioni

nessuna informazione inerente il mutuo

informazioni inerenti il mutuo e la conferma che il dato non è stato utilizzato per incongruenze

(quota interessi certificata inferiore a quota interessi inserita nel 730 CAAF).

Nell'elaborazione della pratica, indipendentemente dalla segnalazione dell'anomalia, verificare

sempre gli importi riferiti ai mutui sulla base della documentazione disponibile.

Spese Universitarie

19CAAF CGIL PIEMONTE E VALLE D’AOSTA

In relazione alle spese universitarie l'Agenzia indica nel precompilato con codice 13 gli importi

comunicati dall'Università, al netto di eventuali rimborsi anch'essi comunicati attraverso il file

telematico dagli Atenei.

Si ritiene quindi in linea di massima più attendibile il dato del 730 AGENZIA, inferiore rispetto a

quello indicato nel 730 CAAF e rilevato dai documenti di spesa.

Salvo che il contribuente non si assuma ogni responsabilità dichiarando per iscritto che lo studente

non ha percepito rimborsi e che le spese sono state interamente sostenute, l'importo deve essere

modificato (vedi dichiarazione di responsabilità allegata alla presente istruzione).

Spese codici 36-37

Per le difformità relative al quadro E righi E8/E12 codici 36 e/o 37

se la discordanza è dovuta all'assenza di dati nel 730 CAAF oppure, in presenza di dati sia nel

730 CAAF che nel 730 AGENZIA, l' importo digitato dall'operatore è inferiore a 100,00, euro

in assenza di documentazione al momento dell'elaborazione della dichiarazione, la pratica

potrà essere verificata e assumerà lo stato 7; il contribuente potrà presentare il 730

integrativo entro il 25 Ottobre per

se invece la discordanza fra i dati 730 CAAF e 730 AGENZIA è di importo pari o superiore a

100,00, euro

è possibile verificare la pratica che assumerà lo stato 1 anche in presenza di difformità,

sarà il referente dei controlli a valutare se l'onere non deve essere esposto in

dichiarazione entro il 7/7/2016

20CAAF CGIL PIEMONTE E VALLE D’AOSTA

Occorre verificare sempre le informazioni in "Fonte Agenzia" al fine di confrontare i dati utilizzati

nel precompilato con la documentazione presentata dal contribuente o il dato rilevabile da CU.

Per le restanti spese sostenute da indicare ai righi E8/E12 l'unico dato che potrà essere presente

anche nel 730 AGENZIA è l'importo relativo alle spese funebri (codice 14) oppure a oneri già

detratti dal sostituto d'imposta e indicati in CU.

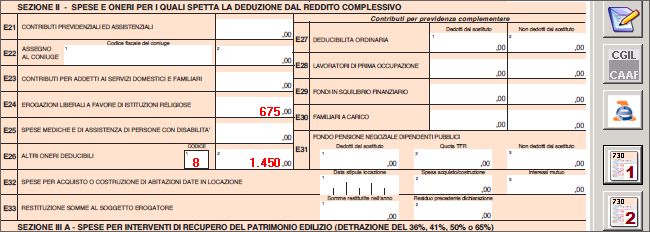

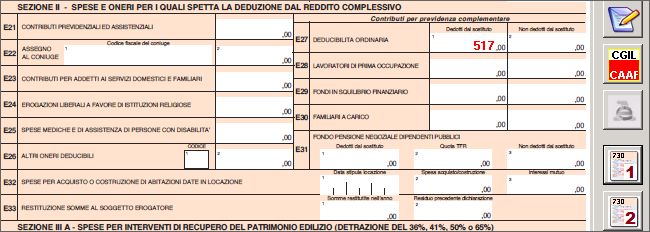

QUADRO E - SEZIONE II

L'Agenzia può indicare nel 730 precompilato le spese di cui ai righi E21, E23, E27/E31 rilevati da

CU o da comunicazioni del Fondo Previdenza, rigo E33.

Per i righi E21, E22, E23

se la discordanza è l'assenza dati in 730 CAAF oppure se presenti dati CAAF/AGENZIA la

discordanza è di importo inferiore a 20,00 euro

in assenza di documentazione al momento dell'elaborazione della dichiarazione, la pratica

verificata assumerà lo stato 7 e il contribuente potrà presentare il 730 integrativo entro il

25 Ottobre

se la discordanza fra 730 CAAF e AGENZIA è di importo pari o superiore a 20,00 euro

è possibile verificare la pratica che assumerà lo stato 1 anche in presenza di difformità,

sarà il referente dei controlli a valutare se l'onere non deve essere esposto in dichiarazione

entro il 7/7/2016

Se la discordanza è relativa al quadro E righi da E27 a E31 e risulta compilata solo la colonna 1 (assenti

dati a colonna 2 / 3) non sarà segnalata la difformità.

Come per tutti gli altri oneri occorre sempre verificare "Fonti Agenzia" e documentazione presentata.

21CAAF CGIL PIEMONTE E VALLE D’AOSTA

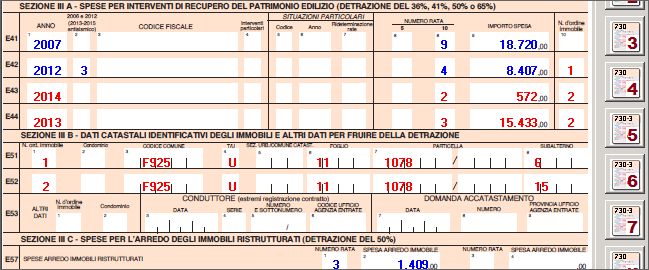

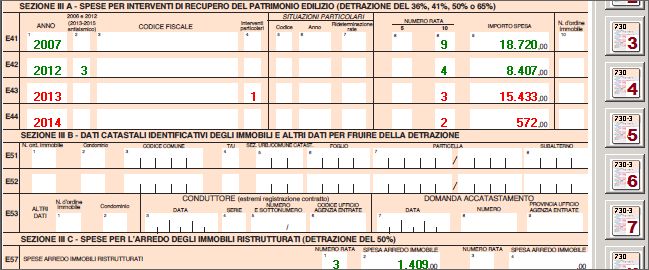

QUADRO E - SEZIONE III - IV- V - VI

I dati riferiti al numero d'ordine e ai righi E51/E52 per le spese riferite ad anni precedenti al 2015

se assenti non sono considerati difformità, in quanto in base alle istruzioni non è necessario

compilare tali dati nelle dichiarazioni successive.

Nei 730 elaborati dal CAAF i dati vengono riportati ogni anno, al fine di rendere più chiara

l'esposizione delle spese (se interventi effettuati dal condominio o dal contribuente, il riferimento

dell'immobile su cui sono stati svolti i lavori).

L'applicativo rileva le difformità che consentono la verifica con stato codice 7 se relative a

quadro E righi E41/E44 anno 2015 se risulta barrata la colonna 2 Sez.III-B (spese

condominiali)

quadro E righi E41/E44 anno < 2015 se la discordanza è riferita all'assenza nel 730

AGENZIA di dati in Sez.III-A colonna 10 + Sez.III-B

Sono rilevate quali difformità da controllare, anche se consentono la verifica con codice 1, quando

risultano differenze relative a

quadro E righi E41/E44 anno 2015 se non risulta barrata la colonna 2 Sez.III-B (spese

sostenute direttamente dal contribuente)

22CAAF CGIL PIEMONTE E VALLE D’AOSTA

quadro E righi E41/E44 anno < 2015 se la discordanza non è riferita ai dati relativi a

Sez.III-A colonna 10 + Sez.III-B assenti nel 730 AGENZIA e quando almeno un dato è

difforme (codice a colonna 4-5-6-, rate o importo spesa)

quadro E righi E57 se alla colonna 1 e 3 è presente un valore diverso da 1

Inoltre è possibile che la difformità rilevata in caso di spese sostenute in anni precedenti sia dovuta

al fatto che l'operatore non ha provveduto a confermare i dettagli della Sezione III, per cui è

sempre necessario accedere alla form e verificare l'esistenza o meno di dettagli da confermare.

Si sottolinea che l'applicativo non è in grado

di rilevare l'assenza di difformità nel caso in cui tutti i dati presenti nelle colonne sono

corretti, ma risultano esposti con un diverso ordine fra 730 AGENZIA e CAAF.

L'operatore è tenuto a verificare sempre i dati "Fonte Agenzia" in caso di spese sostenute nel

2015, confrontando le informazioni dell'Agenzia con la documentazione presentata.

L'Agenzia dispone dell'informazione relativa ai soli bonifici.

Il controllo riferito a spese sostenute in anni precedenti sarà effettuato dai Referenti dei controlli in

quanto l'operatore potrebbe non avere a disposizione la documentazione.

L'applicativo rileva come difformità che consentono la verifica con codice 1 se relative a

quadro E righi E61/E63 quando a colonna 2 è presente un valore diverso da 2015 e i dati

risultano discordanti

In relazione alla Sezione V e VI non vengono rilevate difformità in quanto l'Agenzia non

dispone di dati da poter indicare nel precompilato.

23CAAF CGIL PIEMONTE E VALLE D’AOSTA

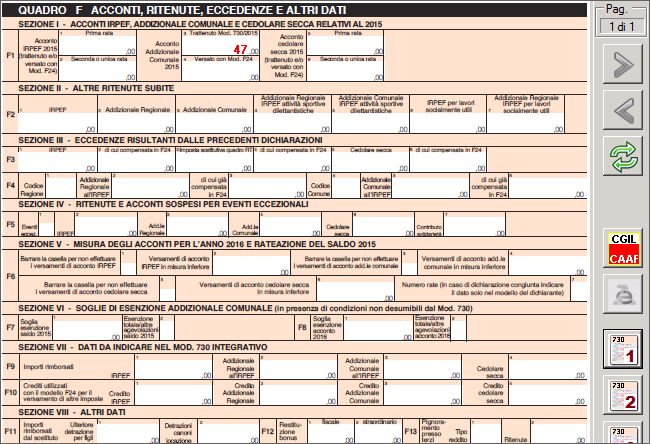

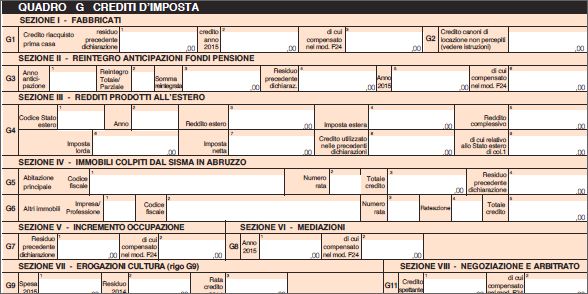

QUADRO F - G

L'applicativo segnala tutte le difformità relative alle sezioni del quadro F, ad esclusione delle

Sezioni V-VI-VII.

Finora le difformità rilevate sono relative all'errata compilazione del 730 CAAF in quanto:

l'importo dell'acconto digitato comprende la maggiorazione dello 0,40

non è stato indicato l'acconto Irpef o Addizionali trattenuti dal sostituto

non è stata indicata l'eccedenza di imposta da Unico o la quota compensata

24CAAF CGIL PIEMONTE E VALLE D’AOSTA

E' indispensabile controllare ogni difformità verificando la documentazione presentata dal

contribuente con particolare attenzione alle date di versamento (dal 17 giugno 2015 l'importo

dell'acconto è maggiorato dello 0,40%), alla delega F24 colonne a credito/debito (eventuali

compensazioni), ai codici indicati riferiti agli acconti.

In caso di UNICO PF è indispensabile accertarsi che la dichiarazione dei redditi sia stata trasmessa

e acquisita dal Ministero (Ricevuta) in particolare in caso di eccedenze d'imposta (RX colonna

Credito da utilizzare in compensazione) e che non siano state presentate ulteriori dichiarazioni a

integrazione o correzione della dichiarazione ordinaria.

Non sono state rilevate al momento difformità in relazione al quadro G che potrebbero riguardare

principalmente i righi G1, G4.

25CAAF CGIL PIEMONTE E VALLE D’AOSTA

Il 730 CAAF E IL 730 PRECOMPILATO SONO ENTRAMBI PRESENTI IN BANCA DATI

Questo controllo riguarda tutte le dichiarazioni finora elaborate e concluse prima della messa a

disposizione del 730 precompilato e ai fini del controllo valgono le stesse indicazioni illustrate in

precedenza.

E' affidato ai Referenti del controllo, siano essi Responsabili Fiscali o operatori esperti

incaricati dalle Società o dal CAAF.

Ai fini del controllo è necessario accedere a LISTE 2016 730 per estrarre l'elenco delle

dichiarazioni.

LISTE 730/2016

scegliere "Dichiarazioni che devono confermare i responsabili

Viene proposta una form che presenta una griglia con le Aziende e relativo numero di pratiche

presenti in banca dati (ogni Referente o incaricato visualizza le aziende di competenza).

selezionare cliccando il rigo dell'azienda prescelta, a condizione che nella colonna

Num.Pratica sia presente un numero superiore a zero

26CAAF CGIL PIEMONTE E VALLE D’AOSTA

Al termine dell'elaborazione l'applicativo proporrà se aprire o meno il file csv estratto, indicando il

percorso in Risorse del computer, laddove è stato depositato in automatico.

Nel file creato sono contenuti i seguenti dati

codice fiscale dichiarante

azienda e protocollo pratica

codice precompilato Agenzia dichiarante (al momento solo 300 o 310)

CF coniuge dichiarante, se presente

codice precompilato Agenzia coniuge dichiarante (al momento solo 300 o 310)

motivazione relativa alla difformità, riferita al dichiarante o al coniuge, esposta su più

colonne in presenza di più discordanze

Un esempio delle colonne relative alle difformità rilevate:

DESCRIZIONE PRINCIPALE DESCRIZIONI AGGIUNTIVE

CON - Quadro C - Ritenute

Acconto Add. Comunale 2015

CON - Quadro C - Ritenute

Add. Regionale

CON - Quadro C - Sezione I -

Differenze superiori a 1 euro

CON - Quadro C - Sezione I -

Numero CU Agenzia Superiori

a CAAF

CON - Quadro C - Sezione I -

Numero CU Agenzia Superiori CON - Quadro C - CON - Quadro F -

a CAAF CON - Quadro C - Perido di Lavoro Ritenute Irpef Rigo F1

CON - Quadro C - Sezione I -

Numero CU Agenzia Superiori

a CAAF CON - Quadro C - Ritenute Irpef

CON - Quadro C - Sezione I -

Numero CU Agenzia Superiori

a CAAF CON - Quadro C - Ritenute Irpef CON - Quadro F - Rigo F1

CON - Quadro C - Sezione I - CON - Quadro C -

Numero CU Agenzia Superiori CON - Quadro C - Sezione V Bonus

a CAAF CON - Quadro C - Ritenute Irpef Ritenute Add. Regionale Irpef

CON - Quadro C - Sezione V

Bonus Irpef

CON - Quadro D - Rigo D5

CON - Quadro D - Rigo D5 CON - Quadro E - Sezione III

CON - Quadro E - Rigo

CON - Quadro D - Rigo D7 E8/E9/E10/E11/E12 - Codice: 36

CON - Quadro D - Rigo D7

CON - Quadro E - Rigo E1 - Nel

precompilato sono segnalati importi CON - Quadro E - Sezione

CON - Quadro D - Rigo D7 rimborsati III

CON - Quadro E - Rigo E1 - Nel CON - Quadro E - Rigo

precompilato sono segnalati importi E8/E9/E10/E11/E12 -

CON - Quadro D - Rigo D7 rimborsati Codice: 36

CON - Quadro E - Previdenza

Complementare

27CAAF CGIL PIEMONTE E VALLE D’AOSTA

DESCRIZIONE PRINCIPALE DESCRIZIONI AGGIUNTIVE

DIC - Quadro E - Rigo E1 - Nel

precompilato sono segnalati

importi rimborsati CON - Quadro E - Sezione III

DIC - Quadro E - Rigo E1 - Nel DIC - Quadro E -

precompilato sono segnalati DIC - Quadro E - Rigo Previdenza CON - Quadro E -

importi rimborsati E8/E9/E10/E11/E12 - Codice: 13 Complementare Sezione III

DIC - Quadro E - Rigo E1 - Nel CON - Quadro E - Rigo

precompilato sono segnalati DIC - Quadro E - Rigo E8/E9/E10/E11/E12 -

importi rimborsati E8/E9/E10/E11/E12 - Codice: 36 Codice: 13

DIC - Quadro E - Rigo E1 - Nel

precompilato sono segnalati DIC - Quadro E - Rigo

importi rimborsati E8/E9/E10/E11/E12 - Codice: 13 CON - Quadro F - Rigo F1

CON - Quadro E - Sezione CON - Quadro E -

DIC - Quadro E - Sezione III DIC - Quadro E - Sezione III C III Sezione IV

CON - Quadro E - Sezione

DIC - Quadro E - Sezione III CON - Quadro E - Sezione III IV

DIC - Quadro F - Rigo F1 DIC - Quadro F - Rigo F3

DIC - Quadro F - Rigo F3 DIC - Quadro F - Rigo F4

Per rendere più agevole la consultazione del file csv è possibile "nascondere" le colonne da B a F

mantenendo visibili il CF del contribuente e le colonne con la descrizione delle difformità.

Excel di Office OpenOfficeCalc

selezionare le colonne

cliccare sul tasto destro del mouse e scegliere Nascondi

28CAAF CGIL PIEMONTE E VALLE D’AOSTA

Una volta estratto l'elenco delle pratiche da controllare accedendo alla form di Ricerca 730 è

possibile richiamare la pratica interessata, visualizzarla e stabilire

se la stessa deve essere oggetto di modifica

in tal caso è necessario ricontattare il contribuente per informarlo e provvedere alla

sostituzione delle pratica precedentemente rilasciata, avendo cura di apportare le modifiche

necessarie relative ai documenti già archiviati (documento da eliminare o da aggiungere,

acquisizioni della dichiarazione di responsabilità predisposta ad hoc per i casi previsti, ecc.)

viceversa

se la difformità può essere confermata senza modifiche

in questo caso è necessario provvedere alla conferma che modifica lo stato della

dichiarazione da 1 a 7

selezionare il rigo dettaglio della pratica

cliccare sul bottone Verifica

Si rammenta che dalla finestra di Ricerca 730 è possibile visualizzare le dichiarazione in base ai

seguenti criteri

29CAAF CGIL PIEMONTE E VALLE D’AOSTA

CRITERI DI RILEVAZIONE - DIFFORMITA' 730 CAAF/ 730 PRECOMPILATO AGENZIA

Di seguito i criteri di rilevazione delle difformità, decisi dal RAF e dal gruppo Reg.le, che assegnano

alla pratica uno dei due stati

1- 730 VERIFICATO con difformità da controllare, eventualmente correggere,

confermare da parte del Referente dei controlli

7- 730 VERIFICATO da trasmettere telematicamente, in assenza di difformità o in

presenza di difformità confermate

CRITERI CHE CONSENTONO DI ASSEGNARE LO STATO DICHIARAZIONE 7

La dichiarazione è trasformata da Stato 1 a Stato 7 in automatico (730 CAAF elaborati prima

dell'importazione dei precompilati) oppure può essere verificata e assumere stato 7 se rilevate le

seguenti difformità (730 CAAF elaborato con il 730 precompilato in linea):

Familiari a carico, quadri A e B

quadro C se in presenza di più CU i dati sono corretti e la discordanza è dovuta alla loro diversa

esposizione

quadro C se la discordanza da C9 a C13 sul singolo importo è pari a 1,00 euro

quadro D se la discordanza è assenza dati in 730 AGENZIA o in presenza di dati CAAF/AGENZIA

risultano importi diversi pari a 1,00 euro

quadro E rigo E1 se non risulta un importo rimborsato da fondo sanitario (fonte Dati Agenzia)

quadro E righi E2, E3 se la discordanza è assenza dati in 730 CAAF o se presenti dati

CAAF/AGENZIA risultano importi inferiori a 100,00 euro

quadro E4, E5 se la discordanza è assenza dati in 730 CAAF o se presente 730 CAAF il numero rata

è pari a 1

quadro E righi E7, righi E8/E12 codici 8,9,10,11

quadro E righi E8/E12 codici 12, dal 15 al 35, 99 se il dato è assente in 730 CAAF o se presenti

CAAF/AGENZIA la differenza inferiore a 100,00 euro

quadro E righi E8/E12 codici 41 e 42 se la discordanza è assenza dati in 730 CAAF o se presenti dati

CAAF/AGENZIA la discordanza è di importo inferiore a 70,00 euro

quadro E righi E8/E12 codici 36 e/o 37 se la discordanza è assenza dati in 730 CAAF o se presenti

dati CAAF/AGENZIA la discordanza è di importo inferiore a 100,00, euro

quadro E righi E21, E22, da E24 a E26 se la discordanza è assenza dati in 730 CAAF o se presenti

dati CAAF/AGENZIA la discordanza è di importo inferiore a 20,00 euro

quadro E righi da E27 a E31 se risulta compilata solo la colonna 1

quadro E righi E41/E44 anno 2015 se risulta barrata la colonna 2 Sez.III-B

quadro E righi E41/E44 anno < 2015 se la discordanza è riferita all'assenza nel 730 AGENZIA di dati

in Sez.III-A colonna 10 + Sez.III-B

quadro E righi E71,E72,E81,E82,E83 (tali oneri nel precompilato saranno sempre assenti)

quadro F rigo F4 colonna 1 e 4 (codice Regione e Comune) dato assente 730 AGENZIA

Le difformità suindicate sono a tutti gli effetti difformità e in ogni caso devono essere esaminate

tenendo conto che il CAAF per ogni dato relativo a importi o dati soggetti al visto di conformità deve

acquisire la documentazione.

Alcuni esempi riferiti ai casi più ricorrenti:

se il familiare a carico è presente nel 730 CAAF e assente nella CU e nel 730 precompilato sarà il

dichiarante ad assumersi la responsabilità in merito alla detrazione richiesta in dichiarazione

se sono presenti dati discordanti o assenti fra i 730 relativi a terreni e fabbricati sarà sempre il

contribuente a dichiarare quanto in suo possesso

se sono assenti oneri nel 730 CAAF per i quali il contribuente non ha presentato alcuna

certificazione, presenti nel 730 AGENZIA, se il contribuente non esibisce la documentazione non

potranno essere indicati nel 730 CAAF

30CAAF CGIL PIEMONTE E VALLE D’AOSTA

CRITERI CHE ASSEGNANO LO STATO DICHIARAZIONE 1

La dichiarazione è confermata con Stato 1 se rilevate difformità le seguenti difformità

quadro C se la discordanza è assenza dati in 730 CAAF, importi diversi 730 CAAF/AGENZIA superiori

a 1,00 euro, difformità rigo C14 o C15 (presenza di più CU, dati redditi/ritenute differenti)

quadro D se la discordanza è assenza dati in 730 CAAF o in presenza di dati CAAF/AGENZIA importi

diversi superiori a 1,00 euro

quadro E rigo E1 se risulta un importo rimborsato da Fondo Sanitario (fonte Dati Agenzia)

quadro E righi E2, E3 se presenti i dati fra CAAF e AGENZIA la discordanza è di importo pari o

superiore a 100,00 euro

quadro E righi E4 e E5 se numero rata diversa da 1

quadro E rigo E6

quadro E righi E8/E12 codici 12, dal 15 al 35, 99 se la discordanza fra CAAF e AGENZIA è di

importo pari o superiore a 100,00 euro

quadro E righi E8/E12 codici 41 e 42 se la discordanza fra CAAF e AGENZIA è di importo pari o

superiore a 70,00 euro

quadro E righi E8/E12 codici 13 se l'importo 730 CAAF è superiore a quello 730 AGENZIA

quadro E righi E8/E12 codice 14 se l'importo 730 CAAF è superiore a quello 730 AGENZIA

quadro E righi E8/E12 codici 36-37 se la discordanza fra CAAF e AGENZIA è di importo pari o

superiore a 100,00, euro

quadro E righi E21, E22, da E24 a E26 se la discordanza fra 730 CAAF e AGENZIA è di importo pari

o superiore a 20,00, euro

quadro E righi da E27 a E31 se la discordanza è relativa al dato a colonna 2 o 3

quadro E rigo E32-E33

quadro E righi E41/E44 anno 2015 se non risulta barrata la colonna 2 Sez.III-B

quadro E righi E41/E44 anno < 2015 se la discordanza non è riferita ai dati relativi a Sez.III-A

colonna 10 + Sez.III-B assenti nel 730 AGENZIA

quadro E righi E57 se alla colonna 1 e 3 è presente un valore diverso da 1

quadro E righi E61/E63 se a colonna 2 è presente un valore diverso da 2015

quadro F escluse le Sezioni V-VI-VII

quadro G

Le difformità suindicate sono discordanze da verificare puntualmente in quanto consentono la verifica

ma impediscono l'invio telematico. Anche in questo caso il CAAF deve acquisire la documentazione per

ogni dato relativo a importi o dati soggetti al visto di conformità.

Alcuni esempi riferiti ai casi più ricorrenti:

nel 730 AGENZIA sono presenti più dati al quadro C o D (presenza di più certificazioni)

nel 730 AGENZIA sono presenti dati diversi relativi all'unico reddito dichiarato (l'Agenzia ha

indicato i dati di una seconda CU emessa dal sostituto)

sono presenti spese sanitarie 2015 rimborsate nel 2015, occorre quindi verificare con il

contribuente se quelle presentate sono state effettivamente sostenute e non rimborsate

le spese universitarie nel 730 CAAF sono superiori a quelle esposte nel 730 AGENZIA (verificare

l'avvenuto rimborso da parte dell'Università)

importi relativi a premi ass.Vita/Infortuni/Morte/Inv.Permanente di importo superiore rispetto al

730 AGENZIA (verificare la certificazione acquisita) superiore a 100,00 euro

Sez.III e IV del quadro E presenta discordanze relative a rate, importi o codici particolari rispetto

al 730 AGENZIA

gli acconti e/o eccedenze anche compensate indicate nel 730 CAAF sono superiori rispetto al 730

AGENZIA (l'operatore ha indicato l'acconto comprensivo delle maggiorazioni o non ha indicato

l'importo dell'eccedenza compensato, rilevabile dalla delega F24)

Se il contribuente conferma la difformità rilevata (dichiara l'assenza di eventuali altri redditi, dichiara di

non aver percepito rimborsi dal Fondo sanitario o dall'università), la pratica potrà essere verificata ma

per assumere lo stato 7 deve essere confermata dal Referente dei controlli del CAAF o della Società.

31CAAF CGIL PIEMONTE E VALLE D’AOSTA

Allegati alla presente istruzione:

- Presentazione dell'Agenzia Entrate - All_3_platea e oneri precompilato 2016.pdf

- Dichiarazione di responsabilità in caso di rimborsi relativi a spese sanitarie 2015 o anni

precedenti, a spese universitarie

32Puoi anche leggere