INTERNAL AUDIT BACK TO NORMAL - Risultati presentati in occasione del webinar del 10 giugno 2020 - Protiviti

←

→

Trascrizione del contenuto della pagina

Se il tuo browser non visualizza correttamente la pagina, ti preghiamo di leggere il contenuto della pagina quaggiù

INTERNAL AUDIT

BACK TO NORMAL

Risultati presentati in occasione del webinar del 10 giugno 2020

Internal Audit, Risk, Business & Technology Consulting

INTERNAL AUDIT BACK TO NORMAL: LA SURVEY PROTIVITI

Survey lanciata da Protiviti il 12 Maggio 2020,

rivolta a CAE e Audit Manager

80+ risposte raccolte in circa una settimana

3 ambiti di indagine

I - La Crisi: Cosa è successo?

II - L’impatto sull’IA: Cosa sta succedendo?

III - Il futuro dell’IA: Siamo pronti al “new normal”?

2 © 2020 Protiviti srl – Confidential

INTERNAL AUDIT BACK TO NORMAL: LA ROADMAP …

UNDER CONSTRUCTION

EVENTUALLY - The new normal

NEXT - Optimize & Fix

SOON - Plan & Control

NOW - React

3 © 2020 Protiviti srl – ConfidentialIDENTIKIT DEI RISPONDENTI

Industry Fatturato Quotazione

Industriale / Manifatturiero 30% € < a 500 milioni 13% Quotate Italia 58%

Servizi Fin. & Real Estate 24% € 500 milioni - 1 miliardo 25%

Servizi NON finanziari 14% € 1 miliardo - 5 miliardi 23% Quotate Estero 11%

Energy & Utilities 12% € 5 miliardi - 10 miliardi 5%

Quotate Italia & Estero 3%

Consumer & Retail 9% € 10 miliardi - 50 miliardi 10%

Altri 11% € > 50 miliardi 24% Non Quotate 28%

Dimensione Struttura IA

43% < 5 FTE 34% 5 – 15 FTE 6% 15 – 50 FTE 17% > 50 FTE

4 © 2020 Protiviti srl – ConfidentialBACK TO NORMAL! UN ARGOMENTO CHE HA RIGUARDATO TUTTI

«In che misura lo scenario COVID-19 ha Quanto è/sarà condizionata la “ripartenza”

impattato/modificato le priorità e conseguenti dell’Internal Audit nelle prossime settimane

attività dell’Internal Audit?» da quanto accaduto sinora?

questa crisi influirà questa crisi influirà

il COVID ha

modificato priorità e

34% poco o per nulla sulla molto sulla

ripartenza dell’IA ripartenza dell’IA

attività dell’IA Il COVID ha

54% 46%

66% impattato poco o

per nulla l’IA

5 © 2020 Protiviti srl – ConfidentialL’ANALISI DEL RISCHIO COVID E IL CONTRIBUTO DELL’IA

Quasi tutte le aziende rispondenti (89%) hanno svolto un’attività di analisi dei rischi generati dal

COVID-19, finalizzata a definire appropriati piani di risposta all’emergenza.

Quanto ha contribuito la struttura IA nella definizione dei piani di risposta all’emergenza?

L’Internal Audit è stato L’Internal Audit è stato

L’Internal Audit non consultato nell’ambito del

33% è stato coinvolto / 19%

consultato dalla Task Force /

Comitato per supporto nella 9% ridisegno dei processi

consultato aziendali, per assicurare

valutazione

anche il disegno dei controlli

(“control by design”)

L’Internal Audit fa parte della

15%

Task Force / Comitato che si

L’Internal Audit ha ricevuto

è occupato della definizione e

8%

mandato da CdA / CCR / Top

gestione dei piani di risposta

Management di effettuare una

valutazione sui piani di

L’Internal Audit ha risposta definiti dall’orga-

13% proattivamente attivato

analisi specifiche

nizzazione e/o verifiche sulla

gestione dell’emergenza in

NB: il 3% dei rispondenti ha dichiarato di non sapere dare risposta

generale

6 © 2020 Protiviti srl – ConfidentialL’IMPATTO DI «FASE 1» SUL LAVORO DELL’IA

La situazione di emergenza COVID- 19 ha avuto impatti sul lavoro dell’Internal Audit?

43% 31% 26%

Sospensione delle attività Revisione del piano Nessun impatto sul piano

di audit di audit di audit

per indisponibilità delle strutture con (parziale) rallentamento/ e prosecuzione degli

auditate/per difficoltà a proseguire posticipo degli interventi interventi come da piano

le attività da remoto/per non inizialmente previsti definito pre-Covid19

intralciare la gestione

dell’emergenza

7 © 2020 Protiviti srl – ConfidentialUN (NUOVO) PIANO DI AUDIT ...

La struttura Internal Audit …

Effettuerà / ha effettuato Aggiornerà / ha già Aggiornerà / ha già Altro Proseguirà con le

un Risk Assessment aggiornato il Piano di aggiornato il Piano di attività previste

per rilevare il mutato Audit per riflettere vincoli Audit, alla luce delle dal Piano di Audit 2020

profilo di rischio ed di budget / disponibilità analisi di rischio (definito pre-

aggiornerà, di di risorse / strumenti effettuate da altre emergenza COVID-19)

conseguenza, il proprio per esecuzione Audit da strutture

Piano di Audit remoto

32% 30% 12% 10% 16%

8 © 2020 Protiviti srl – ConfidentialROADMAP … UNDER CONSTRUCTION

Comprensione del (mutato) contesto

• Risultati e previsioni economiche

• Attese / comportamenti degli stakeholders

Risk Assessment come base per il Piano

di Audit

• Acquisire risultati di risk assessment

effettuati

• Farsi (se del caso) promotori di iniziative

di risk assessment

• Confermare ovvero rivedere priorità e/o

interventi del Piano di Audit pre-COVID

NOW - React

9 © 2020 Protiviti srl – ConfidentialUN (NUOVO) PIANO DI AUDIT ... FOCUS PROCESSI DA AUDITARE

Quali sono i processi maggiormente impattati dal COVID, su cui ritiene importante concentrare

l’attenzione nei prossimi interventi di Audit? *

Gestione salute e sicurezza

82% sui luoghi di lavoro

71%

Gestione dei

41% processi IT

79%

Gestione della

50% supply chain

0%

Gestione del credito e verifica

32% dell’affidabilità della clientela

64%

Processi di vendita, marketing

9% e retail

36%

Gestione delle

36% 14%

settore Industriale

risorse umane

& Manifatturiero

Servizi Finanziari

& Real Estate

Gestione

9% legale & compliance

14%

Focus:

Focus:

Gestione dei programmi di

18% Digital Transformation

14%

Gestione della

9% finanza e tesoreria

7%

Gestione R&D / progettazione e

0% sviluppo nuovi servizi

0%

Gestione pianificazione, controlling,

5% accounting

0%

* Ai rispondenti è stato richiesto di selezionare massimo 3 risposte

10 © 2020 Protiviti srl – ConfidentialROADMAP … UNDER CONSTRUCTION

Alcuni temi NON potranno mancare

nell’agenda dei CAE

Comprensione del (mutato) contesto • Cybersecurity e data protection (anche in

• Risultati e previsioni economiche relazione alle modalità di lavoro da

• Attese/comportamenti degli stakeholder remoto)

Risk Assessment come base per il Piano • Salute e Sicurezza sui luoghi di lavoro

di Audit (anche in ottica compliance alle

• Acquisire risultati di risk assessment normative di recente introduzione)

effettuati Altri temi dipenderanno dal profilo di

• Farsi (se del caso) promotori di iniziative rischio, dal modello di business e dal

di risk assessment settore di riferimento

• Confermare ovvero rivedere priorità e/o

interventi del Piano di Audit pre-COVID

SOON - Plan & Control

NOW - React

11 © 2020 Protiviti srl – ConfidentialRIPARTENZA: CRITICITÀ E PREOCCUPAZIONI PER L’IA

Quali sono gli elementi di maggior criticità per la ripartenza?

Indisponibilità degli «Enti auditati» impegnati nel gestire la ripartenza 70 %

Impossibilità di effettuare trasferte presso le varie sedi del Gruppo / Società 66 %

Difficoltà nel reperire dati / informazioni presenti in

prevalenza in formato cartaceo

30 %

Vincoli / Riduzioni di budget 29 %

Proseguimento del lavoro “da remoto” per la

Funzione IA

26 %

Difficoltà nell’avere il supporto delle strutture

ICT per estrazioni dati dai sistemi informativi

13 %

Altri elementi 4%

* Ai rispondenti è stato richiesto di selezionare massimo 3 risposte

12 © 2020 Protiviti srl – ConfidentialRIPARTENZA: PRIORITÀ E IMPERATIVI PER L’IA

Quali saranno gli imperativi per l’IA post ripartenza?*

RISK FOCUS: DIGITALIZZAZIONE: CONSULENZA:

71% 46% 46%

Audit focalizzati sui processi Adozione di nuovi Supporto al business

e sui rischi prioritari per strumenti e tecnologie a impegnato nel ri-disegno

l’organizzazione supporto dell’IA dei processi

CONTINUITÀ: TEMPESTIVITÀ: RAPIDITÀ:

30% Completare tutti gli interventi 30% Reporting tempestivo nei 27% Effettuare audit di breve

previsti nel Piano pre- confronti del Vertice durata e concentrati nel

COVID-19 tempo

COMPETENZE: VICINANZA:

14% Sviluppo di nuove skills 11% Relazioni e contatti più frequenti

per gli auditor con il resto dell’organizzazione

* Ai rispondenti è stato richiesto di selezionare massimo 3 risposte

13 © 2020 Protiviti srl – ConfidentialTENDENZE EVOLUTIVE IN ATTO

Sono stati definiti /avviati … Su quali ambiti?

piani per far “evolvere” la Adozione di metodologie e tecnologie che, attraverso l’analisi massiva dei dati,

struttura IA? 69% abilitino il remote working (e.g. continuous control monitoring, process mining, altri

tool di data analytics)

É stato definito e 38% Adozione di tool a supporto della collaboration a distanza

60%

avviato un programma

di evoluzione della

struttura IA 29% Sviluppo di nuove modalità di reporting dei risultati delle attività svolte

Formazione delle risorse e sviluppo di skill tecniche in ambito ITC / Cyber, anche

Non

% è%stato ancora 26% ai fini dell’ottenimento di certificazioni

%%

definito / avviato alcun

26% programma, ma si

intende farlo entro fine 24%

Formazione delle risorse e sviluppo di soft skill (eg. gestione della comunicazione

da remoto)

anno

17% Formazione delle risorse e sviluppo di skill tecniche in ambito fraud detection

Non si intende definire

14% un piano di evoluzione

della struttura IA

17% Formazione delle risorse e sviluppo di skill tecniche in ambito H&S

5% Altri ambiti

14 © 2020 Protiviti srl – ConfidentialROADMAP … UNDER CONSTRUCTION …

Be digital

• Implementazione e utilizzo in via continuativa di tool

GO Digital

di continuous monitoring e process mining per

• Strumenti di collaboration per IA

abilitare remote auditing

• Approcciare tecniche /metodologie di data analytics

• Censimento soluzioni di audit «next gen» e Be skilled

definizione del percorso per l'implementazione • Investire per la creazione / sviluppo di nuove

competenze tecniche e soft skill degli auditor

Competenze

• Assessment risorse / competenze necessarie per

rispondere ai cambiamenti in atto / futuri

EVENTUALLY - The new normal

NEXT - Optimize & Fix

Alcuni temi NON potranno mancare nell’agenda

dei CAE

Comprensione del (mutato) contesto • Cybersecurity e data protection (anche in relazione

• Risultati e previsioni economiche alle modalità di lavoro da remoto)

• Attese / comportamenti degli stakeholders • Salute e Sicurezza sui luoghi di lavoro (anche in

ottica compliance alle normative di recente

Risk Assessment come base per il Piano di Audit

introduzione)

• Acquisire risultati di risk assessment effettuati

• Farsi (se del caso) promotori di iniziative di risk Altri temi dipenderanno dal profilo di rischio, dal

assessment modello di business e dal settore di riferimento

• Confermare ovvero rivedere priorità e/o interventi

del Piano di Audit pre-COVID

SOON - Plan & Control

NOW - React

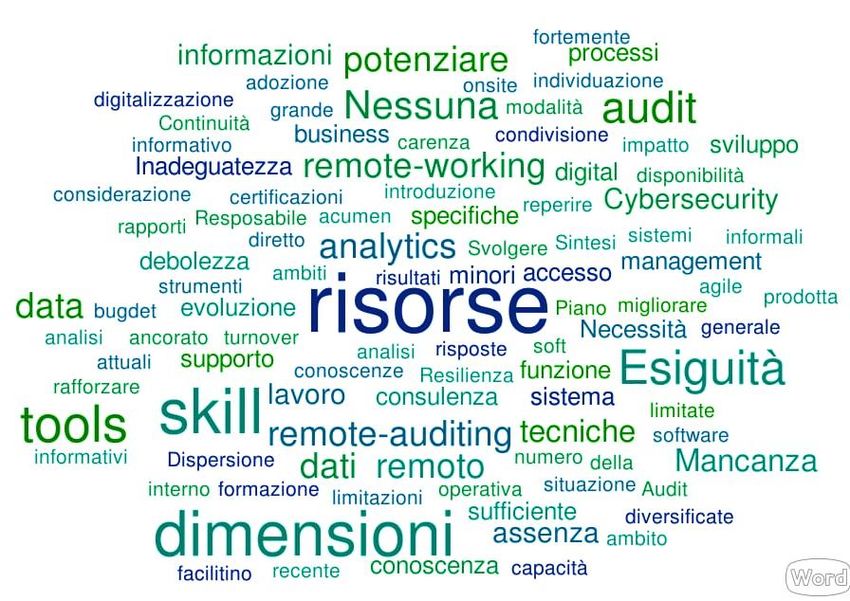

15 © 2020 Protiviti srl – ConfidentialSIAMO PRONTI? QUALI DEBOLEZZE DOBBIAMO AFFRONTARE?

Quanto la struttura Internal Audit a cui Quale è la principale debolezza della

appartiene è pronta per la ripartenza? struttura Internal Audit a cui appartiene?

56%

37%

%%

6%

1%

per nulla poco abbastanza molto

16 © 2020 Protiviti srl – ConfidentialCOMING SOON: PROSSIMI APPUNTAMENTI

Salute e Sicurezza Digitalizzazione COVID-19: A breeding

sui Luoghi di Lavoro & Internal Auditing ground for Fraud

17 © 2020 Protiviti srl – Confidential© 2020 Protiviti srl – Confidential.

Puoi anche leggere